1. 800V 電気自動車市場の成長を牽引する主なセグメントは何ですか?

800V 電気自動車市場は、車種(乗用車、商用車)、バッテリー容量(例:100 kWh超)、技術(炭化ケイ素ベースパワーエレクトロニクス)によってセグメント化されています。乗用車は、業界で大幅な採用が見られる主要なサブセグメントです。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

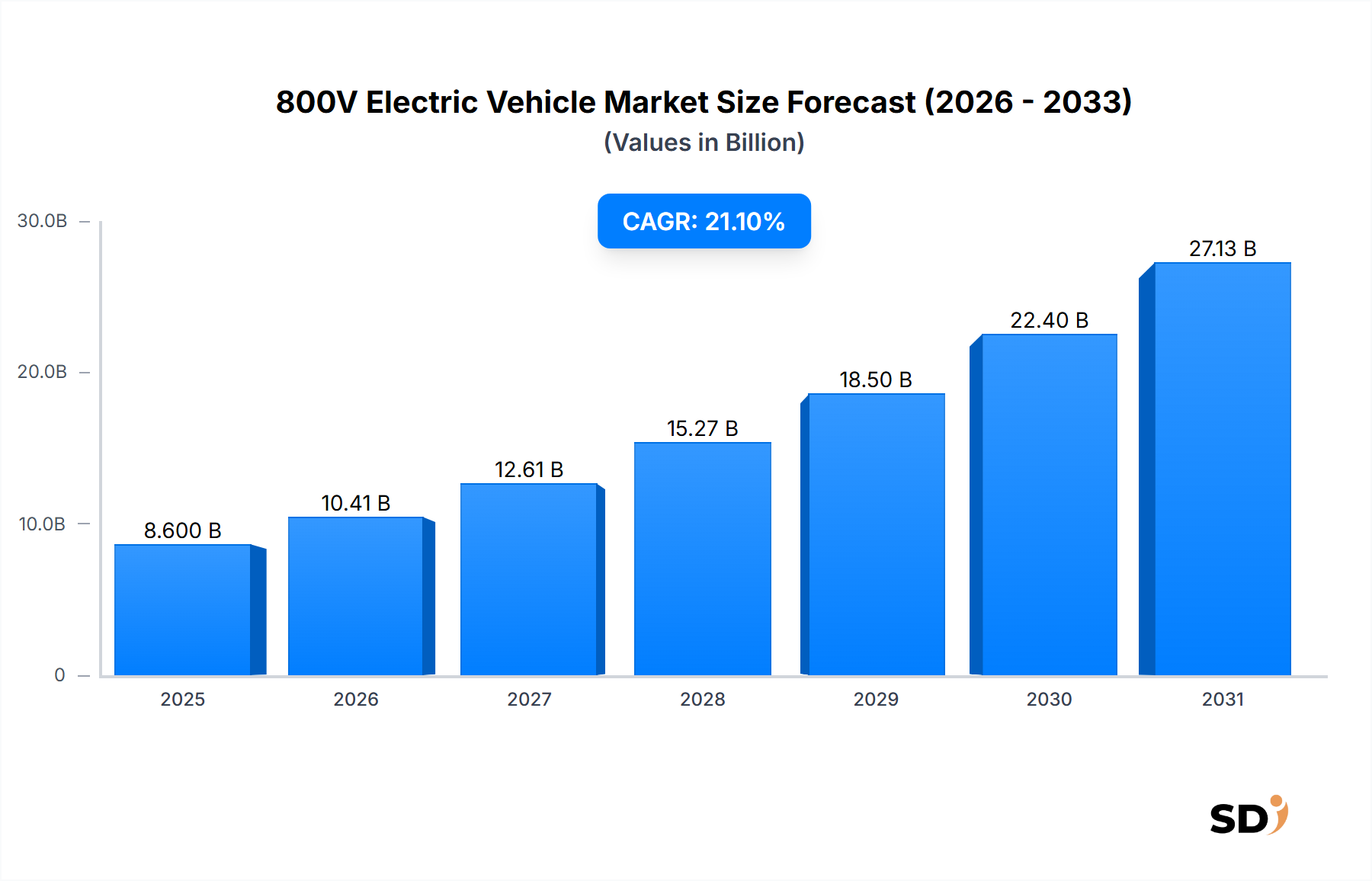

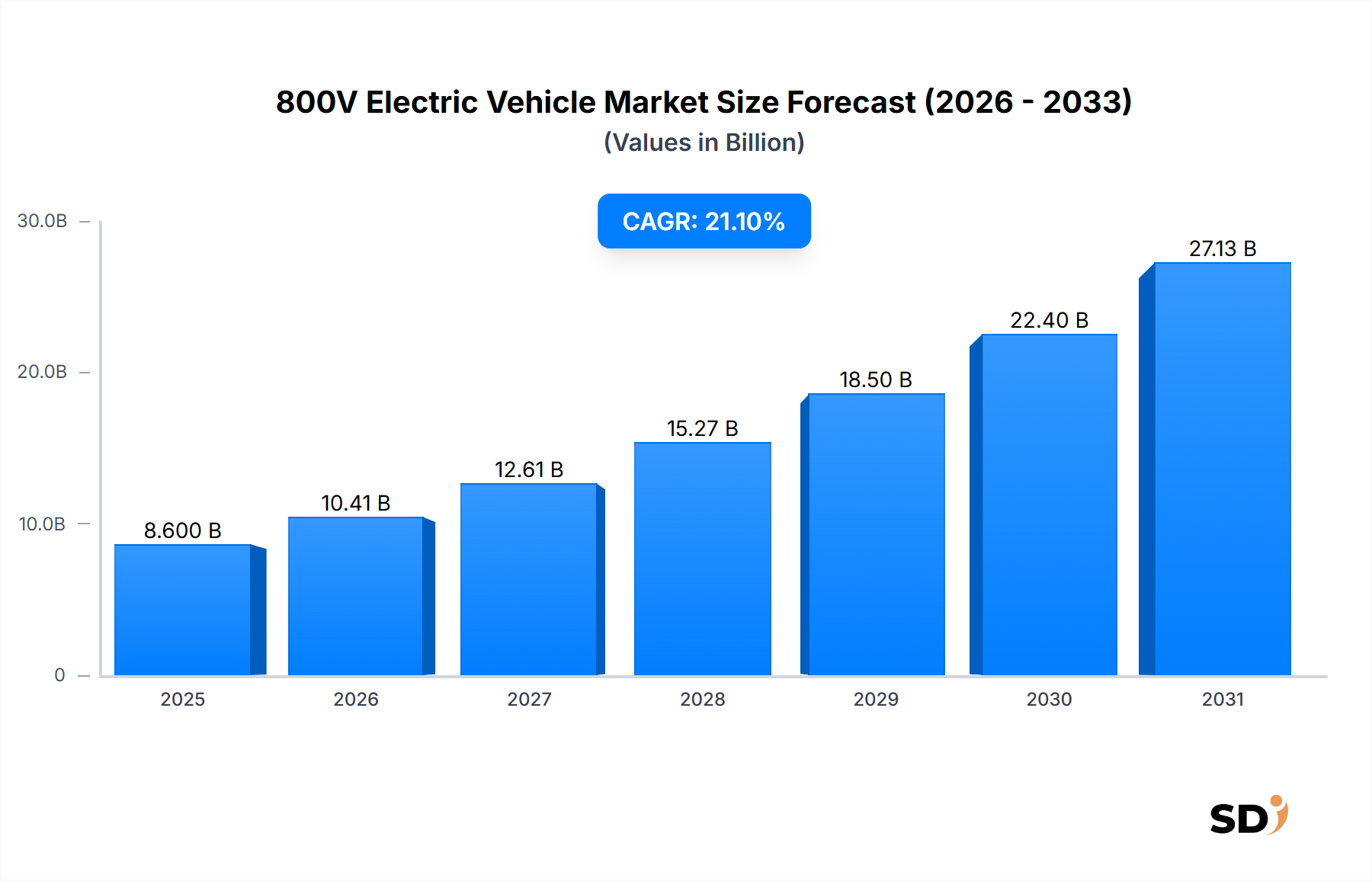

800V電気自動車市場は、より速い充電、強化されたパフォーマンス、そして電動モビリティの効率向上への必要性によって牽引され、変革的な拡大を遂げています。2025年には86億ドルと評価されるこのグローバル市場は、2034年に終了する予測期間を通じて21.1%という堅調な年平均成長率(CAGR)を示すと予測されています。この例外的な成長軌道は、主にパワーエレクトロニクス、バッテリー技術の進歩、そして自動車充電インフラ市場の拡大によって燃料供給されています。800Vアーキテクチャの採用は充電時間を大幅に短縮し、航続距離不安を軽減し、電気自動車の消費者受容を加速する重要な要因となります。さらに、高電圧システムはより効率的な電力供給を可能にし、電流負荷を低減し、より軽量でコンパクトなコンポーネントを可能にし、それが車両の航続距離とパフォーマンスの向上に寄与します。

主要な需要ドライバーには、高性能電気自動車への消費者の嗜好の高まり、世界的にますます厳格化する排出ガス規制、そして次世代電動パワートレイン市場ソリューション開発におけるOEM(相手先ブランド製造業者)からの大幅な投資が含まれます。EV普及への政府のインセンティブや超高速充電ネットワークの継続的な拡大といったマクロ経済の追い風が、重要な勢いを提供しています。特に炭化ケイ素デバイス市場および窒化ガリウム(GaN)ベースのパワーエレクトロニクスにおける先進材料の統合は、800Vシステムに必要な熱管理と効率向上を可能にする上で極めて重要です。これらの技術的飛躍は、車両の能力を向上させるだけでなく、長期的にはシステム全体のコストを段階的に削減し、800V技術をさまざまな車両セグメントでより利用しやすくしています。乗用電気自動車市場、そしてそれほどではないにしても商用電気自動車市場の両方での展開が増加しており、高級車およびパフォーマンスEVの業界標準として高電圧アーキテクチャへの抜本的なシフトを示唆し、最終的にはより一般的なモデルにも波及することから、見通しは非常に明るいです。

乗用車セグメントは、800V電気自動車市場における収益シェアの最大の貢献者として明確に特定されています。この優位性は、しばしば高級車およびパフォーマンス志向の乗用車で初登場する消費者中心のイノベーション、すなわち800V技術の早期導入者であるといういくつかの要因に固有に結びついています。利便性のための急速充電能力、優れたパフォーマンス、および航続距離の延長といった乗用車購入者の主な動機は、800Vアーキテクチャの固有の利点によって直接的に満たされます。ポルシェ、ヒュンダイ、キア、ルシッドといった主要な自動車OEMは、当初、フラッグシップ乗用EVモデルに800Vシステムを導入し、高性能電気自動車の先例を確立しました。この戦略的な導入により、乗用電気自動車市場は高電圧システムの先駆者として firmly established されました。

SUVやセダンタイプの乗用車といった広範な魅力を持つ車両が、これらのサブセグメントの大部分を占めており、この優位性をさらに強化しています。これらの車両タイプは、特に大容量バッテリー(例:100 kWh超)と組み合わせられた場合に、800Vシステムが提供する効率向上とパフォーマンス強化から最も恩恵を受けることが多いです。このセグメントの主要プレイヤーには、ヒュンダイモーターカンパニー、キアコーポレーション、Dr. Ing. h.c. F. Porsche AG、Lucid Group, Inc.、XPeng Inc.が含まれており、これらすべてが乗用車ラインナップ向けの高度な800Vプラットフォーム開発に substantial R&D リソースを投入しています。800V電気自動車市場の乗用車セグメント内の競争環境は、バッテリー化学、パワーエレクトロニクス、および熱管理システムにおける継続的なイノベーションによって特徴づけられ、800Vの利点を最適化しています。商用電気自動車市場は、より迅速なターンアラウンドタイムと運用効率の要求によって将来的に800Vアプリケーションでの成長が見込まれていますが、現在の市場シェアの集中は乗用車に heavily favors しています。この傾向は、800V技術がより広範な乗用車モデルでより一般化するにつれて持続すると予想され、この重要なセグメント内での持続的な成長とイノベーションを保証します。

800V電気自動車市場の拡大は、いくつかの強力なドライバーによって推進されていますが、同時に significant な制約も乗り越えています。主なドライバーは、超高速充電能力に対する需要の高まりです。例えば、800Vシステムを搭載した車両は、互換性のある350 kW充電インフラストラクチャで、わずか18〜20分で10〜80%の充電を達成でき、これは400Vシステムと比較して substantial な改善です。この速度は、充電ダウンタイムの短縮と長距離移動における電気自動車の実用性の向上に critical な要因であり、消費者受容率に直接影響を与え、電気自動車市場全体を拡大させます。同時に、800Vアーキテクチャによる効率向上は、航続距離とパフォーマンスの向上につながります。電流負荷を低減することにより、これらのシステムは発熱とエネルギー損失を最小限に抑え、より効率的な電動パワートレイン市場をもたらし、電気バッテリー市場といったコンポーネントのサイズと重量を削減する可能性があり、それによってより良い車両ダイナミクスと運用範囲を提供します。

もう一つの significant なドライバーは、主要な技術の継続的な進歩とコスト削減です。炭化ケイ素デバイス市場と窒化ガリウムベースのパワーエレクトロニクスの普及は極めて重要です。例えば、SiCパワーモジュールは、従来のシリコンと比較して優れた熱伝導率と絶縁破壊電圧を提供し、より高い温度で動作する、より小さく、より効率的なインバーターを可能にします。当初はより高価でしたが、これらの自動車半導体市場コンポーネントの製造コストの低下は、そのパフォーマンス上の利点と相まって、800Vシステムをより実行可能にしています。しかし、市場は notable な制約に直面しています。特定のパワーエレクトロニクス、高電圧バッテリーパック、および特殊な高電圧ケーブル市場を含む、800Vコンポーネントの初期製造コストの高さは、特に大量市場向け車両にとって参入障壁となっています。さらに、800Vの能力を最大限に活用するために必要な超高速(350kW以上)充電ステーションの自動車充電インフラ市場展開のペースは、多くの地域で課題となっています。成長しているとはいえ、このような高出力充電器の普遍的な利用可能性はまだ現実ではなく、800V車両の即時の広範な有用性に影響を与えています。

800V電気自動車市場は、既存の自動車大手と革新的なEVスタートアップ企業間の激しい競争と戦略的協力によって特徴づけられています。主要プレイヤーは、バッテリー技術、パワーエレクトロニクス、および充電インフラ互換性の向上に substantial なR&D投資を行っています。

最近の進歩は、800V電気自動車市場の rapid な進化と戦略的重要性を強調しています:

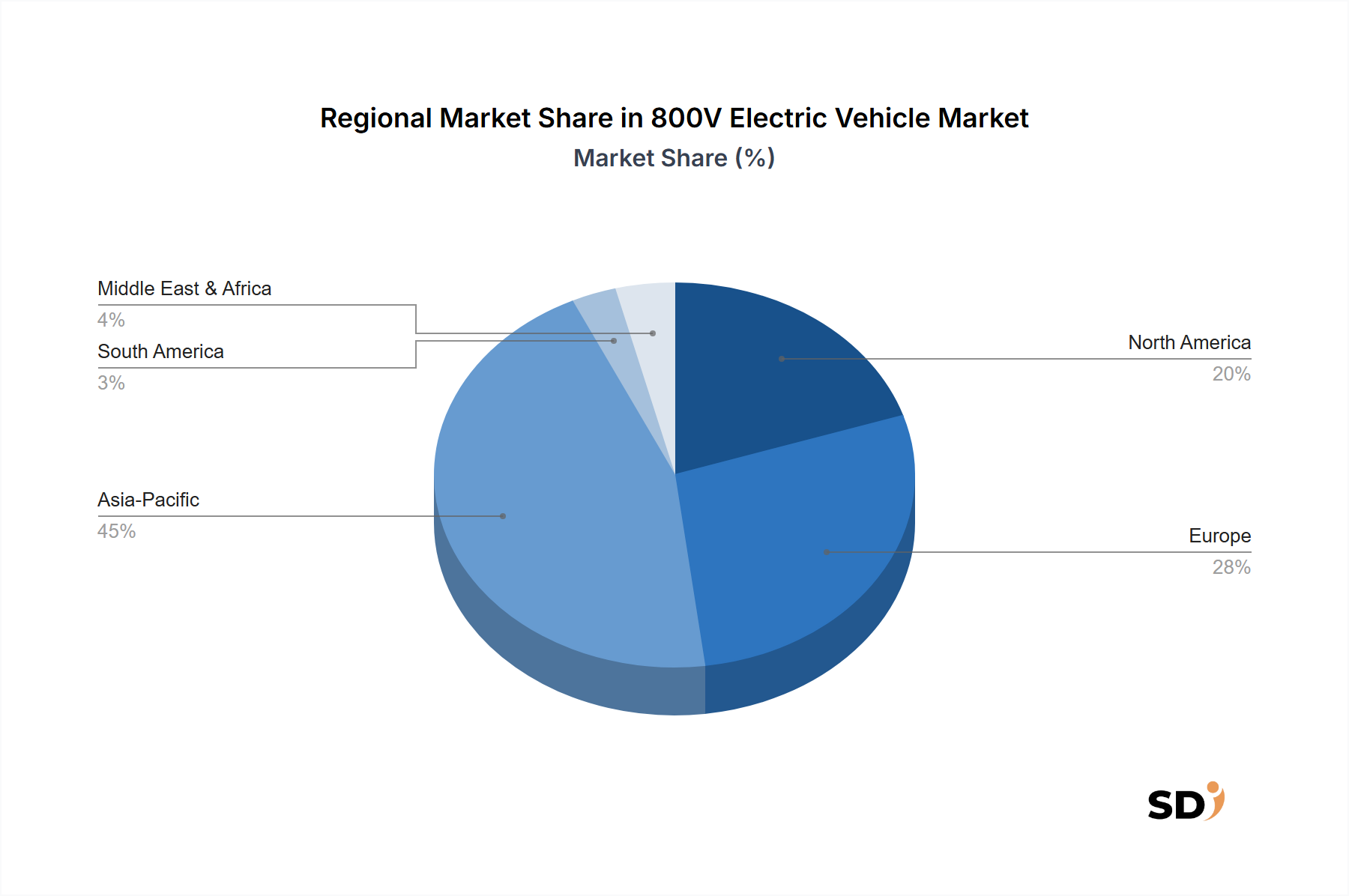

地理的には、800V電気自動車市場は主要地域全体で多様な成長ダイナミクスと採用率を示しています。アジア太平洋地域は現在最大の収益シェアを占めており、中国の積極的なEV政策、 vast な製造能力、そして急速に拡大する電気自動車市場によって牽引され、その優位性を維持すると予測されています。この地域は、 substantial な政府補助金、国内OEM間の競争的な状況、そして急速に発展する自動車充電インフラ市場の恩恵を受けており、地域的なCAGR23.5%と推定されています。インド、日本、韓国も800V EVの採用で significant な進歩を遂げており、韓国はヒュンダイやキアのような企業を通じて早期のパイオニアとなっています。

欧州は2番目に大きい市場であり、約20.8%の strong CAGR を経験すると予想されています。ここでは、厳格な排出ガス規制、強い消費者環境意識、そして欧州高級ブランドによるプレミアムおよびパフォーマンスEVへの robust な投資によって需要が促進されています。ドイツ、ノルウェー、英国が最前線にあり、広範な充電ネットワークと高い消費者購買力が800V車両の採用を促進しています。炭素排出量の削減への注力と電気自動車に対する政府のインセンティブは、欧州乗用電気自動車市場全体での主要な需要ドライバーです。

北米も急速に成長している市場であり、予測されるCAGRは約19.9%です。米国は特に、高速充電ネットワークの拡大、航続距離不安の軽減、そして国内および国際的なOEMによる説得力のあるモデルの導入によって、800V EVへの関心の急増を目の当たりにしています。EV製造とインフラ開発を促進するための政府のイニシアチブ(例:インフレ抑制法)は、 significant な需要触媒となっています。アジア太平洋地域と比較して大規模な800V展開には新しいですが、北米の裕福な消費者層と高性能車両への強い嗜好は、 substantial な成長を保証します。

中東・アフリカおよび南米は800V技術の新興市場ですが、より小さい基盤から始まっています。これらの地域は、 nascent ながらも成長するEV採用率を特徴としており、UAEやブラジルなどの国々が充電インフラとEV輸入への投資の初期段階を示しています。現在の収益シェアは比較的小さいですが、これらの地域は、グローバルなEV普及が深まり、800V技術に関連するコストが低下するにつれて、将来的な拡大にとって critical な、 considerable な長期的な可能性を秘めています。

800V電気自動車市場における価格設定の動向は複雑であり、高度なコンポーネントコスト、製造効率、そして競争の激しさの相互作用によって影響を受けます。当初、800Vアーキテクチャを特徴とする車両は、特にパワーエレクトロニクス向けの炭化ケイ素デバイス市場や、より洗練された高電圧ケーブル市場および電気バッテリー市場システムに必要な特殊コンポーネントのコストが高いため、プレミアム価格を請求されていました。800V EVの平均販売価格は、400Vの同等品よりも高くなる傾向があり、しばしば乗用電気自動車市場の高級またはパフォーマンスセグメントに位置します。しかし、規模の経済が改善し、技術革新が材料費を押し下げるにつれて、コストプレミアムの段階的な削減が予想されます。この販売単価(ASP)への下方圧力は、800V技術が商用電気自動車市場を含む、より広範な市場セグメントに浸透するために critical となるでしょう。

バリューチェーン全体での利益構造は現在、圧力にさらされています。OEMは、高額なR&D投資とコンポーネントコストを、競争力のある車両価格を提供する必要性とバランスを取らなければなりません。自動車半導体市場および電動パワートレイン市場コンポーネントのサプライヤーは、需要増加の恩恵を受ける一方で、設備投資と技術洗練に substantial な投資を行っており、それが初期の利益率プロファイルに影響を与えています。主要なコストレバーには、製造プロセスの効率、特にSiCパワーモジュールの効率、そしてバッテリーセルサプライヤーとの継続的な交渉力が含まれます。電気バッテリー(例:リチウム、ニッケル、コバルト)で使用される重要な原材料のコモディティサイクルは、車両生産コストに significant な影響を与え、OEMの収益性と価格設定の柔軟性に直接影響します。新興企業や800Vを積極的に採用している既存プレイヤーからの激しい競争は、利益率圧力をさらに強めています。OEMは、早期導入者を惹きつけるために800V製品の価格設定を戦略的に行う必要があり、技術が成熟するにつれて市場シェアを拡大し、健全な利益率を維持するための将来のコスト削減を計画する必要があります。

800V電気自動車市場は、グローバルな輸出動向、複雑な貿易フロー、そして進化する関税構造によって significantly 影響を受けます。800V電気自動車およびその critical なコンポーネントの主要な貿易回廊は、通常、アジア太平洋地域、特に中国、韓国、日本からの製造ハブから、北米および欧州の主要消費市場へと広がっています。主要な輸出国には、中国と韓国が含まれ、これらの国々は、電動パワートレイン市場システムおよび電気バッテリーパックを含む、EV製造のための robust なサプライチェーンを確立しています。輸入国には主に、EV採用率が高く、高度な電気自動車に対する強い消費者需要を持つドイツ、米国、ノルウェーなどの国々が含まれます。

関税や非関税障壁を含む貿易政策は、国境を越えた量と800V電気自動車市場の全体的なコスト構造に profoundly な影響を与える可能性があります。例えば、最近の地政学的な緊張は、米国と中国のような主要経済圏間の貿易における車両およびコンポーネントに対する関税の増加につながっています。これらの関税は、輸入された800V EVの最終販売価格を引き上げる可能性があり、影響を受けた市場での採用を遅らせる可能性があります。逆に、欧州連合内のような地域的な自由貿易協定は、車両およびコンポーネントの国境を越えたシームレスな移動を促進し、地域内貿易の成長を促進します。充電インフラ、安全認証、および現地調達要件に対する異なる規制基準といった非関税障壁も、輸出戦略を複雑にし、メーカーによる substantial な適応を必要とする可能性があります。インセンティブと関税回避によって推進される製造の戦略的ローカライゼーションは、貿易政策の影響を緩和し、自動車半導体市場および高電圧ケーブル市場のような key component の robust なサプライチェーンを確保するために、輸入地域での新しい生産施設の設立に影響を与える成長トレンドです。パンデミック後のグローバルサプライチェーンの継続的な再評価は、800V電気自動車市場の持続的な成長のために、多様化された回復力のある貿易フローの重要性をさらに強調しています。

日本の800V電気自動車(EV)市場は、世界市場の成長トレンドと連動しつつ、独自の経済構造と消費者行動によって形成されています。2023年時点での市場規模に関する具体的な数値は公表されていませんが、世界的およびアジア太平洋地域全体の成長率(約20-25%)を考慮すると、日本市場も同様の堅調な拡大が見込まれます。日本の経済は成熟しており、消費者は高品質で信頼性の高い製品を重視する傾向があります。EV市場においては、環境意識の高さと先進技術への関心も高まっています。日産自動車(国内大手、EV黎明期からのリーダー)、トヨタ自動車(国内大手、ハイブリッド技術で強み、EVシフトも加速)、そしてホンダ(国内大手、EV戦略を強化)といった国内主要メーカーは、800V技術の導入や開発を積極的に進めており、日本市場における主要プレイヤーとなっています。また、これらのメーカーの日本法人も、国内での普及に重要な役割を果たしています。規制面では、日本の自動車産業は厳格な安全基準と環境基準に準拠しています。電気自動車に関しては、経済産業省(METI)によるEV購入補助金制度や、充電インフラ整備を促進する政策が市場拡大を後押ししています。また、充電器の安全性や互換性に関するJIS(日本産業規格)などの国内規格が適用される可能性があります。消費者行動としては、日本の消費者はEVの静粛性、スムーズな加速、そして環境性能を高く評価する傾向があります。航続距離への不安(レンジ・ア

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 21.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

800V 電気自動車市場は、車種(乗用車、商用車)、バッテリー容量(例:100 kWh超)、技術(炭化ケイ素ベースパワーエレクトロニクス)によってセグメント化されています。乗用車は、業界で大幅な採用が見られる主要なサブセグメントです。

ポルシェ、現代、キアなどの主要企業は、超急速充電とパフォーマンスの向上を可能にするために、EVラインナップ全体で800Vアーキテクチャを積極的に統合しています。この取り組みは、充電時間の短縮と電気自動車の利便性向上に対する消費者の需要に合致しています。

優れた充電と効率に対する需要に牽引され、2033年までの市場の予測年平均成長率21.1%は、多額の投資を惹きつけます。Lucid GroupやXPengなどの企業は、競争優位性を得るために800Vプラットフォームに多額の投資を行っている企業の一部です。

800Vコンポーネントは初期コストが高い可能性がありますが、システム全体の複雑さと重量を削減でき、長期的には総製造コストを削減できる可能性があります。この効率は、エンドユーザーの運用コストの削減も約束し、価格競争力に影響を与えます。

炭化ケイ素(SiC)ベースおよび窒化ガリウム(GaN)ベースのパワーエレクトロニクスは、高電圧動作、高い効率、およびバッテリーの急速充電を可能にする極めて重要なイノベーションです。これらの進歩は、次世代の電気自動車にとって不可欠です。

排出削減とEV普及の増加を推進する世界的な規制は、高効率で急速充電ソリューションを支持することにより、間接的に800V市場を後押しします。電気自動車に対する政府のインセンティブも、高度なシステムに対する消費者および法人フリートの採用を加速させます。