Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

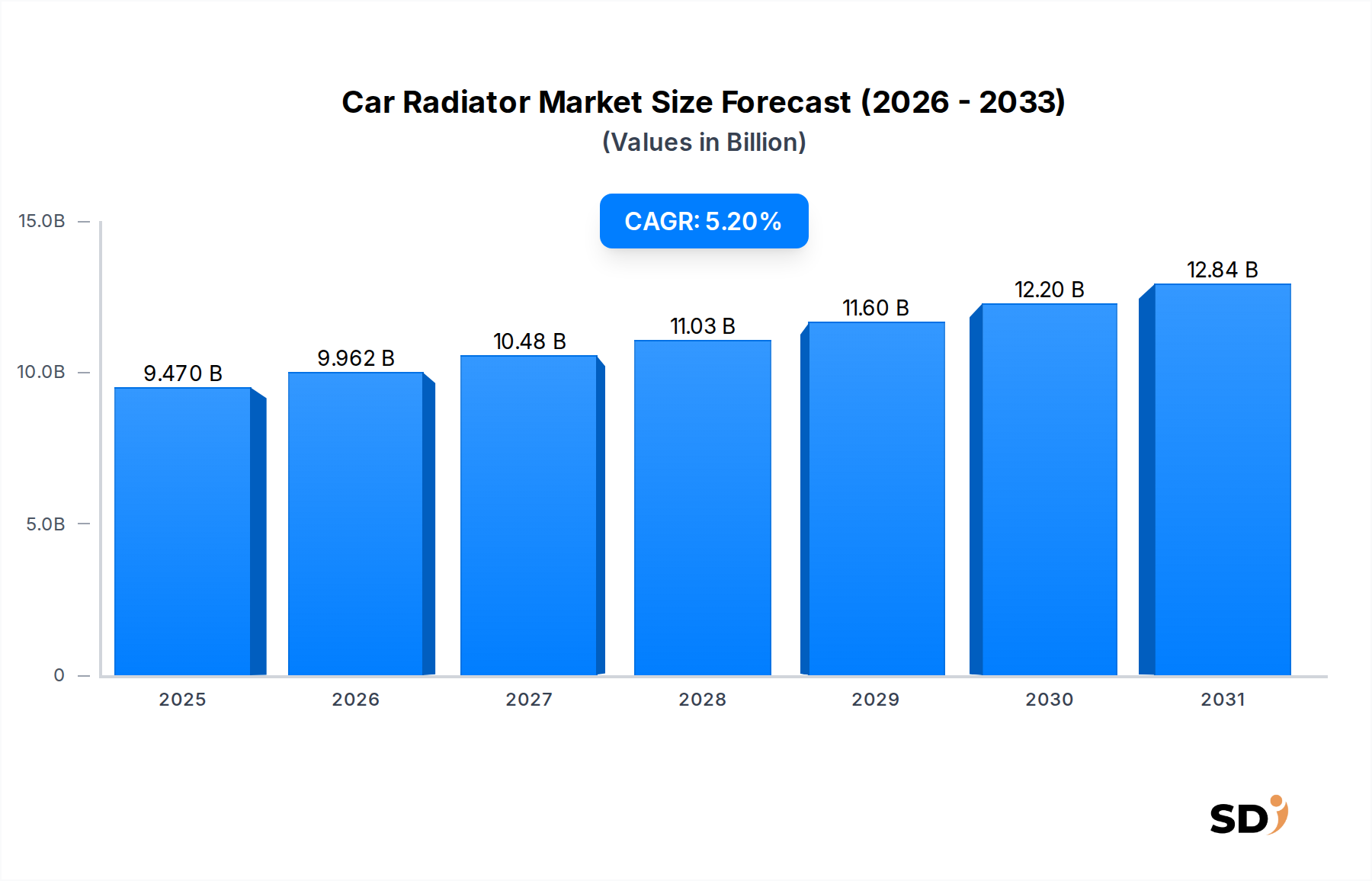

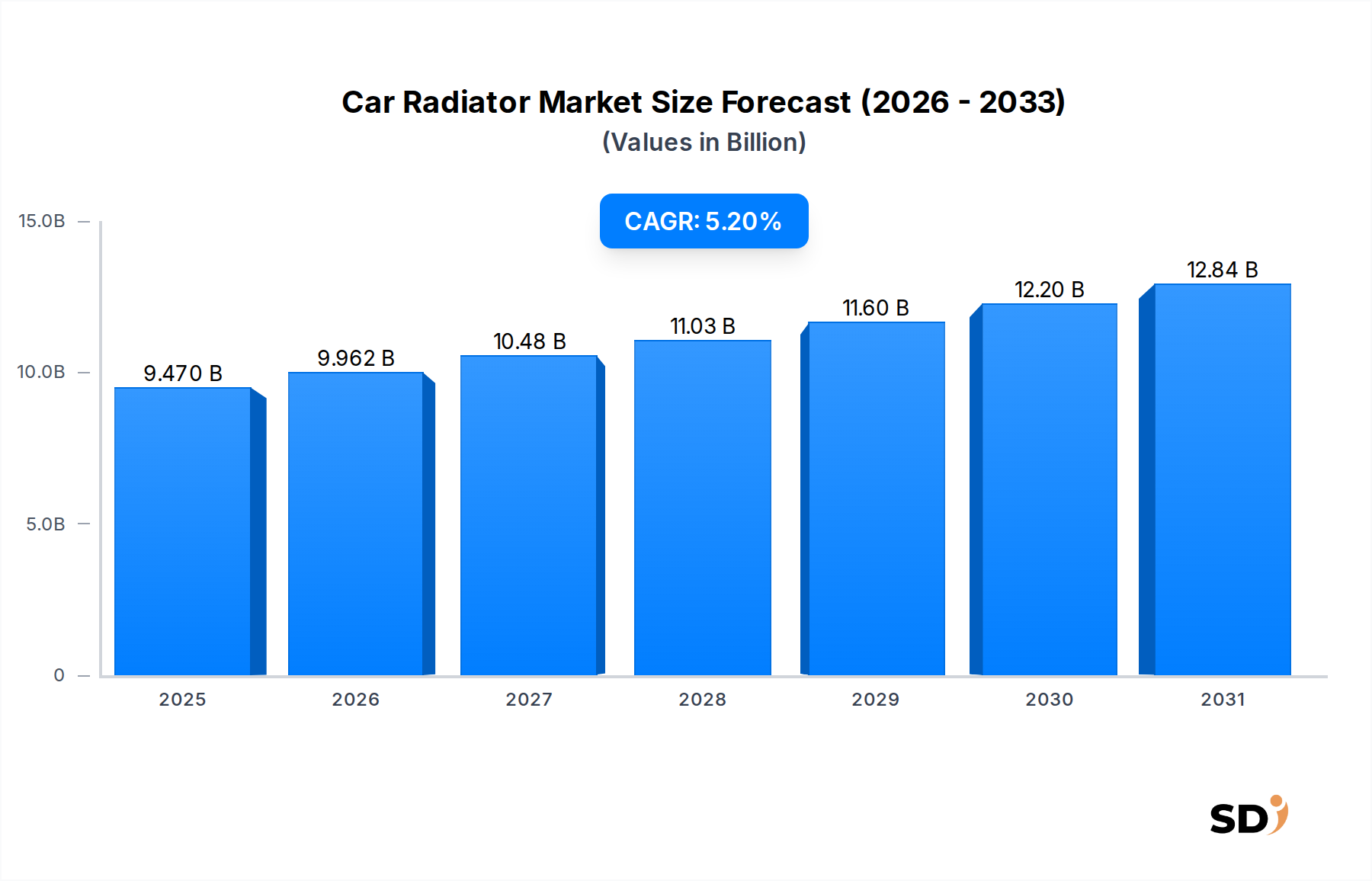

Markt für Autokühler: 9,47 Mrd. $ (2024), Analyse der durchschnittlichen jährlichen Wachstumsrate von 5,2 %

Autokühler

Markt für Autokühler: 9,47 Mrd. $ (2024), Analyse der durchschnittlichen jährlichen Wachstumsrate von 5,2 %

Autokühler by Anwendung (Nutzfahrzeug, Personenkraftwagen), by Typen (Aluminiumkühler, Kupferkühler), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 4, 2026|Basisjahr : 2025|Seiten : 116

Wichtigste Erkenntnisse für den Automobilkühler-Markt

Der globale Markt für Automobilkühler wurde im Jahr 2024 auf schätzungsweise 9,47 Milliarden US-Dollar (ca. 8,77 Milliarden €) bewertet und wird voraussichtlich erheblich wachsen und von 2024 bis 2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,2 % erzielen. Diese robuste Wachstumsdynamik wird die Marktbewertung bis 2034 voraussichtlich auf rund 15,72 Milliarden US-Dollar (ca. 14,55 Milliarden €) anheben. Die Haupttreiber für diesen Anstieg sind die stetige Zunahme der globalen Automobilproduktion, insbesondere im Segment der Personenkraftwagen und Nutzfahrzeuge, sowie ein wachsender weltweiter Fahrzeugbestand, der den Markt für Teile für die Kfz-Nachrüstung stützt. Technologische Fortschritte, insbesondere der Trend zu leichten Aluminiumlegierungen und verbesserten Lösungen zur thermischen Effizienz, sind entscheidend für die Einhaltung strenger Emissionsvorschriften und Kraftstoffverbrauchsnormen weltweit.

Autokühler Marktgröße (in Billion)

15.0B

10.0B

5.0B

0

9.470 B

2025

9.962 B

2026

10.48 B

2027

11.03 B

2028

11.60 B

2029

12.20 B

2030

12.84 B

2031

Makroökonomische Rückenwinde wie Urbanisierung, steigende verfügbare Einkommen in Schwellenländern und das anhaltende Wachstum der globalen Automobilverkäufe sorgen für erhebliche Impulse. Darüber hinaus gestaltet die beschleunigte Umstellung auf Elektrofahrzeuge (EVs) die Marktlandschaft grundlegend neu. Während herkömmliche Fahrzeuge mit Verbrennungsmotor (ICE) weiterhin ein Kernsegment darstellen, führt der boomende Markt für thermisches Management von Elektrofahrzeugen zu neuen Anforderungen für die Kühlung von Batterien und Leistungselektronik, was die Entwicklung spezialisierter und hochentwickelter Kühlerdesigns erforderlich macht. Dieser Trend treibt Innovationen bei Materialien, Design und Integration in umfassendere Wärmemanagementsysteme voran. Die Nachfrage nach Kühlern, die in der Lage sind, unterschiedliche Wärmelasten über ICE-, Hybrid- und Elektroantriebe hinweg zu bewältigen, nimmt zu, was ein Marktumfeld schafft, das für die Einführung fortschrittlicher Materialien und die Entwicklung integrierter Module bereit ist. Die Aussichten bleiben positiv, wobei fortlaufende Innovationen bei fortschrittlichen Materialien, digitaler Fertigung und intelligenten Wärmemanagementsystemen voraussichtlich die Marktdynamik über den Prognosezeitraum hinweg aufrechterhalten werden.

Dominanz des Segments Personenkraftwagen auf dem Markt für Automobilkühler

Das Segment der Personenkraftwagen, unterteilt nach Anwendung, behauptet weiterhin seine Dominanz auf dem Markt für Automobilkühler und erwirtschaftet den größten Umsatzanteil. Die Vormachtstellung dieses Segments wird im Wesentlichen durch das schiere Produktionsvolumen von Personenkraftwagen weltweit bestimmt, das das von Nutzfahrzeugen deutlich übertrifft. Der Markt für Personenkraftwagen profitiert von einer konstanten Verbrauchernachfrage, schneller technologischer Integration und kürzeren Produktlebenszyklen im Vergleich zu schweren Fahrzeugen, was zu einer höheren Frequenz von Fahrzeugersetzungen und damit zu einer größeren Nachfrage nach Kühlern für Erstausrüstung (OEM) und den Ersatzteilmarkt führt. Wichtige Akteure wie DENSO, Valeo und Mahle haben sich strategisch positioniert, um dieses Segment umfassend zu bedienen und eine breite Palette von Kühlerlösungen anzubieten, die von herkömmlichen Designs bis hin zu fortschrittlichen, leichten Aluminiumkühlern reichen, die für moderne, kraftstoffsparende Fahrzeuge unerlässlich sind.

Hersteller im Segment der Personenkraftwagen innovieren kontinuierlich, um den sich entwickelnden Erwartungen der Verbraucher und regulatorischen Anforderungen gerecht zu werden. Es gibt einen deutlichen Trend zur Verwendung von leichten Materialien wie Aluminium, was die Wachstumskurve des Marktes für Aluminiumkühler innerhalb dieses Segments maßgeblich beeinflusst. Aluminiumkühler bieten ein überlegenes Verhältnis von Wärmeleitfähigkeit zu Gewicht und tragen zur Reduzierung des Gesamtgewichts des Fahrzeugs und zur Verbesserung der Kraftstoffeffizienz bei, was perfekt zu den globalen Bemühungen zur Dekarbonisierung passt. Während der Markt für Kupferkühler aufgrund seiner robusten Reparierbarkeit immer noch Relevanz für bestimmte Nischenanwendungen und Ersatzteile hat, geht der Trend eindeutig in Richtung Aluminium für Neuwagen. Der Marktanteil im Segment der Personenkraftwagen konsolidiert sich bei Tier-1-Zulieferern, die über die notwendigen Forschungs- und Entwicklungskapazitäten und die Fertigungsskalen verfügen, um komplexe OEM-Programme zu unterstützen. Diese Zulieferer investieren stark in fortschrittliche Fertigungstechniken wie das Lufteinbrennen unter Schutzatmosphäre (CAB) für Aluminium und integrieren Kühler in breitere Automotive Cooling Systems Market Module, die Lüfter, Schläuche und Ausgleichsbehälter umfassen, um OEMs umfassende Wärmemanagementlösungen anzubieten. Diese Integrationsstrategie optimiert nicht nur die Beschaffung für Fahrzeughersteller, sondern verbessert auch die Systemleistung und Zuverlässigkeit, was die Führungsrolle des Segments Personenkraftwagen weiter festigt.

Wichtige Markttreiber & Einschränkungen für den Automobilkühler-Markt

Der Markt für Automobilkühler wird grundlegend durch eine Konvergenz einflussreicher Treiber und Einschränkungen geformt. Ein primärer Treiber ist das anhaltende Wachstum der globalen Automobilproduktion, insbesondere im Markt für Personenkraftwagen und im Markt für Nutzfahrzeuge. Beispielsweise wird erwartet, dass sich die globale Fahrzeugproduktion, die während der Pandemie zurückging, stetig erholen und bis Ende der 2020er Jahre möglicherweise etwa 90-100 Millionen Einheiten pro Jahr erreichen wird, was die OEM-Nachfrage nach neuen Kühlern direkt ankurbelt. Diese Wiederbelebung, insbesondere in Schwellenländern, bietet eine solide Basis für die Marktexpansion.

Ein weiterer bedeutender Treiber ergibt sich aus dem robusten Teilemarkt für die Kfz-Nachrüstung. Das Durchschnittsalter von Fahrzeugen in Schlüsselregionen wie Nordamerika und Europa hat stetig zugenommen und übersteigt oft 12 Jahre. Dieser alternde Fahrzeugbestand führt naturgemäß zu einer höheren Nachfrage nach Ersatzteilen, einschließlich Kühlern, aufgrund von Verschleiß, Unfällen oder geplanter Wartung. Die Umstellung auf Elektromobilität stellt ebenfalls einen einzigartigen Treiber dar: den boomenden Markt für thermisches Management von Elektrofahrzeugen. EVs benötigen im Gegensatz zu ICE-Fahrzeugen hochentwickelte Kühlsysteme nicht nur für den Elektromotor, sondern vor allem für die Batteriepakete und die Leistungselektronik. Dies erfordert spezialisierte Kühlerdesigns, die oft in komplexe thermische Kreisläufe integriert sind und Innovationen sowie Nachfrage nach Hochleistungs- und kompakten Kühllösungen vorantreiben. Darüber hinaus treiben Fortschritte bei Materialien, insbesondere die Verbreitung von Aluminium, den Markt für Aluminiumkühler voran. Die leichten Eigenschaften von Aluminium tragen zur Kraftstoffeffizienz des Fahrzeugs und zur Reduzierung von Emissionen bei, ein kritischer Faktor für OEMs, die strenge Umweltvorschriften erfüllen wollen.

Mehrere Einschränkungen behindern jedoch das Marktwachstum. Schwankungen der Rohstoffpreise, insbesondere für Aluminium und Kupfer, wirken sich direkt auf die Herstellungskosten und die Rentabilität aus. Globale Lieferkettenunterbrechungen, verschärft durch geopolitische Spannungen und Logistikprobleme, stellen Risiken für Produktionspläne und Lieferzeiten dar. Darüber hinaus kann die zunehmende Haltbarkeit und Langlebigkeit moderner Kühler, die durch verbesserte Materialien und Fertigungsverfahren vorangetrieben wird, die Austauschzyklen verlängern und somit das Wachstum im Markt für Teile für die Kfz-Nachrüstung mäßigen. Schließlich reduziert die Umstellung auf EVs, obwohl sie ein Treiber ist, langfristig gleichzeitig die Nachfrage nach traditionellen ICE-Motorkühlern und schafft einen strukturellen Wandel, den Hersteller durch Diversifizierung in fortschrittliche Wärmemanagementsysteme navigieren müssen.

Wettbewerbsumfeld des Marktes für Automobilkühler

Der Markt für Automobilkühler ist durch eine Mischung aus etablierten globalen Tier-1-Zulieferern und regionalen Herstellern gekennzeichnet, die alle durch technologische Innovation, strategische Partnerschaften und Kosteneffizienz um Marktanteile kämpfen. Die Wettbewerbslandschaft konzentriert sich intensiv auf Materialwissenschaften, thermische Effizienz und Integrationsfähigkeiten, insbesondere angesichts der sich entwickelnden Anforderungen der Automobilindustrie.

DENSO: Als weltweit führender Anbieter von Automobilkomponenten bietet DENSO eine umfassende Palette von Thermalsystemen, einschließlich Kühlern, für ICE- und Elektrofahrzeuge an. Das Unternehmen ist bekannt für seine Forschungs- und Entwicklungsstärke und entwickelt durchweg leistungsstarke, leichte Kühllösungen.

Valeo: Spezialisiert auf intelligente Mobilität, ist Valeo ein wichtiger Akteur im thermischen Management von Fahrzeugen. Sein Portfolio umfasst innovative Kühlerdesigns, die für Elektrifizierungsstrategien unerlässlich sind und auf Energieeffizienz und Systemintegration abzielen.

Hanon Systems: Als dedizierter Anbieter von Wärmemanagementlösungen konzentriert sich Hanon Systems auf die Bereitstellung fortschrittlicher Kühl- und HVAC-Komponenten. Das Unternehmen zeichnet sich durch die Entwicklung von Produkten für alle Fahrzeugtypen aus, von konventionellen bis hin zu Elektroantrieben.

Calsonic Kansei: Jetzt Teil von Marelli, hat Calsonic Kansei eine starke Tradition bei Komponenten für Klimatisierung und Motorkühlung im Automobilbereich. Das Unternehmen liefert integrierte thermische und Antriebssysteme an große OEMs weltweit.

Sanden: Bekannt hauptsächlich für seine Kompressoren, produziert Sanden auch eine Reihe von Wärmetauschern, einschließlich Kühlern. Seine Expertise liegt in der Verbesserung der Leistung von Automotive HVAC Market und Kühlsystemen.

Delphi: Als historisch bedeutender Automobilzulieferer haben sich Teile des Wärmemanagementgeschäfts von Delphi unter neuen Einheiten wie BorgWarner und Aptiv weiterentwickelt. Sein historischer Beitrag konzentrierte sich auf fortschrittliche Strömungsmechanik und Wärmetauschertechnologien.

Mahle: Als führender internationaler Entwicklungspartner und Zulieferer der Automobilindustrie ist Mahle ein wichtiger Akteur in den Bereichen Motoren und Komponenten und bietet hochentwickelte Wärmemanagementlösungen, einschließlich Kühlern.

T.RAD: Ein japanischer Spezialist, T.RAD, entwickelt und fertigt eine breite Palette von Wärmetauschern für den Automobil-, Bau- und Landmaschinenbereich. Es legt Wert auf Haltbarkeit und Leistung bei seinen Kühlerangeboten.

Modine: Mit einem vielfältigen Portfolio in verschiedenen Sektoren bietet Modine robuste Wärmemanagementlösungen, einschließlich Kühlern für verschiedene Automobil- und Off-Highway-Anwendungen, mit Schwerpunkt auf Haltbarkeit und kundenspezifischem Engineering.

DANA: Spezialisiert auf Antriebsstrang-, Dichtungs- und Wärmemanagementtechnologien, bietet DANA fortschrittliche Kühllösungen, einschließlich Kühlern, die die Fahrzeugleistung und Kraftstoffeffizienz verbessern.

Nanning Baling: Ein prominenter chinesischer Hersteller, Nanning Baling, ist spezialisiert auf Automobilkühler und Kondensatoren und hält eine starke Position auf dem chinesischen Binnenmarkt.

South Air: Ein weiterer bedeutender chinesischer Zulieferer, South Air, produziert eine breite Palette von Automobilkühlsystemkomponenten, einschließlich Kühlern, und bedient sowohl den OEM- als auch den Aftermarket-Sektor.

Shandong Pilot: Ein chinesisches Unternehmen, das sich auf die Herstellung von Automobilkühlern konzentriert, Shandong Pilot ist bekannt für seine vielfältige Produktpalette und wettbewerbsfähigen Angebote auf dem regionalen Markt.

Tata: Als indischer Mischkonzern mit einer großen Automobilsparte produziert und beschafft Tata Kühler für seine eigene breite Palette von Fahrzeugen und nutzt dabei sowohl interne Fähigkeiten als auch Lieferantennetzwerke.

Weifang Hengan: Ein chinesischer Hersteller von Wärmetauschern, Weifang Hengan, produziert Kühler für verschiedene Fahrzeugtypen und betont Innovation und Qualität für den heimischen und Exportmarkt.

YINLUN: Ein chinesischer Marktführer für thermische Managementsysteme für Fahrzeuge, YINLUN bietet ein umfassendes Sortiment an Kühlkomponenten, einschließlich Hochleistungskühlern, mit erheblichen F&E-Investitionen.

Shandong Tongchuang: Dieser chinesische Zulieferer konzentriert sich auf Autokühlerteile, einschließlich Kühlern, und bedient eine breite Palette von Fahrzeugmodellen und Marktanforderungen in China.

Qingdao Toyo: Als Joint Venture vereint Qingdao Toyo internationale Expertise mit lokalen Fertigungskapazitäten, um Kühler und andere Automobilkühlerkomponenten für den chinesischen Markt zu produzieren.

Aktuelle Entwicklungen & Meilensteine im Markt für Automobilkühler

Juni 2024: Ein führender Tier-1-Zulieferer stellt eine neue Generation von leichten Aluminiumkühlern vor, die speziell für Hybridfahrzeuge optimiert sind und eine Verbesserung der thermischen Effizienz um 15 % und eine Gewichtsreduzierung um 10 % gegenüber früheren Modellen aufweisen.

März 2024: Eine bedeutende Kooperation zwischen einem großen Automobil-OEM und einem spezialisierten Unternehmen für Wärmemanagement wird angekündigt, um integrierte Kühlmodule für die Batteriemanagementsysteme von Elektrofahrzeugen der nächsten Generation gemeinsam zu entwickeln, mit dem Ziel, die Energiedichte und die Ladekapazitäten zu verbessern.

Dezember 2023: Ein wichtiger Marktteilnehmer erweitert seine Produktionspräsenz in Südostasien und investiert 50 Millionen US-Dollar (ca. 46,3 Millionen €) in eine neue Produktionsstätte, um die steigende Nachfrage aus dem schnell wachsenden Markt für Personenkraftwagen in der ASEAN-Region zu bedienen.

September 2023: Ein Industriekonsortium startet ein Forschungsprogramm zur Untersuchung der Anwendung von fortschrittlichen Verbundwerkstoffen und Nanomaterialien im Kühlerkernbau mit dem Ziel weiterer Gewichtsreduzierung, verbesserter Korrosionsbeständigkeit und überlegener Wärmeübertragungseigenschaften.

Juli 2023: Einführung von "intelligenten" Kühler-Systemen mit integrierten Sensoren zur Echtzeit-Temperaturüberwachung, prädiktiven Wartungswarnungen und adaptiver Kühlleistung zur Verbesserung der Gesamteffizienz des thermischen Fahrzeugmanagements.

April 2023: Europäische Regulierungsbehörden schlagen strengere Leistungsstandards für das thermische Management aller Neufahrzeuge vor, einschließlich spezifischer Anforderungen für die Batteriekühlung in EVs, was die Hersteller zwingt, fortschrittliche Kühlerdesigns zu entwickeln.

Februar 2023: Ein Patent wird für ein neuartiges Kühlerrippendesign erteilt, das den Luftstromwiderstand erheblich reduziert und gleichzeitig die Wärmeableitung maximiert, was eine Verbesserung der Kühlleistung um 7 % für kompakte Motorräume verspricht.

November 2022: Ein führender chinesischer Hersteller sichert sich einen Mehrjahresvertrag zur Lieferung fortschrittlicher Aluminiumkühler an einen renommierten globalen OEM für dessen kommende Reihe von kraftstoffeffizienten Angeboten im Markt für Nutzfahrzeuge.

Regionale Marktaufschlüsselung für den Automobilkühler-Markt

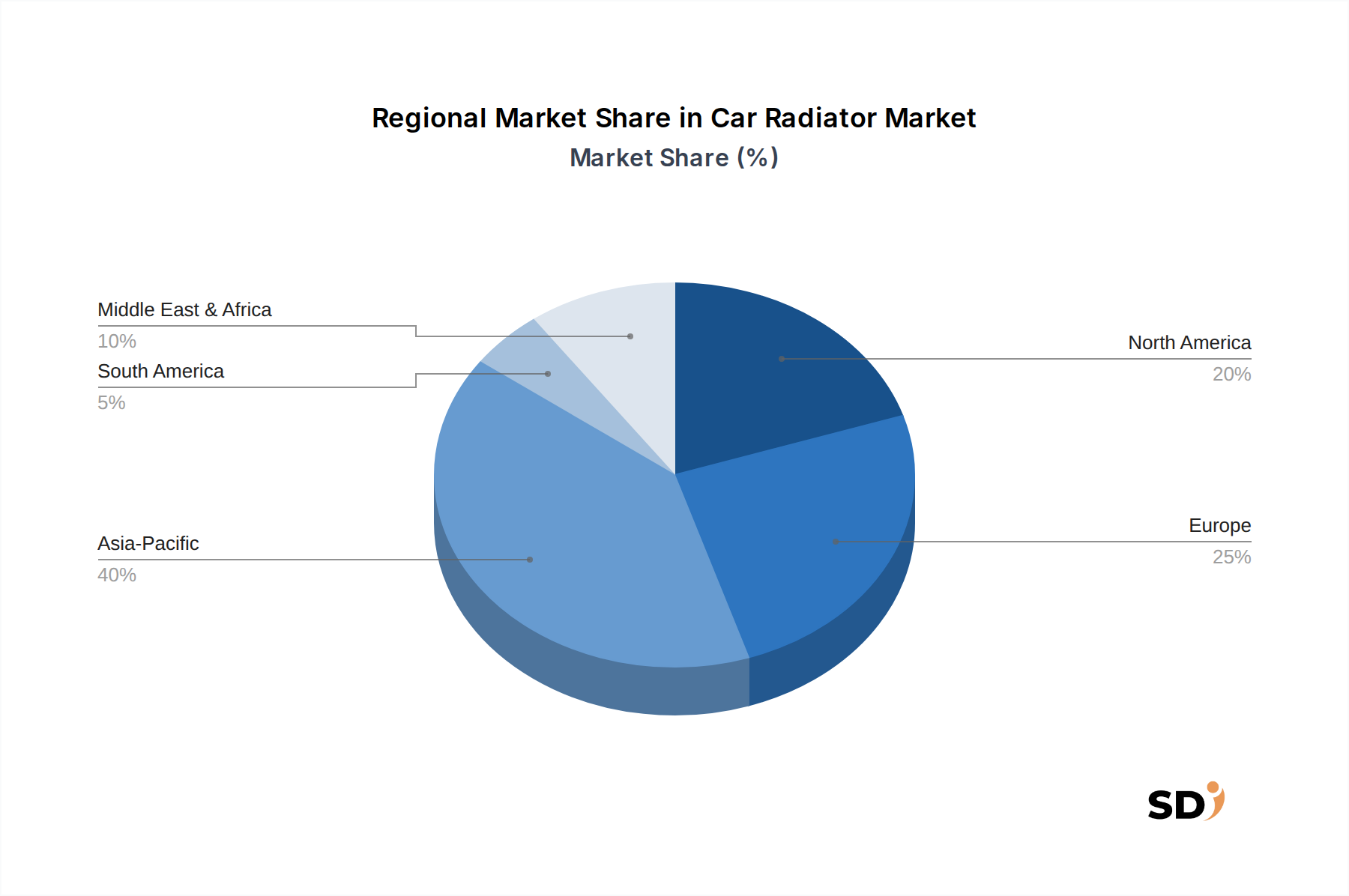

Der globale Markt für Automobilkühler zeigt in den wichtigsten Regionen unterschiedliche Dynamiken, die durch unterschiedliche Produktionslandschaften für Fahrzeuge, regulatorische Umgebungen und Verbraucherpräferenzen angetrieben werden. Der asiatisch-pazifische Raum ist der größte Markt und wird voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch robuste Produktionszentren für Fahrzeuge in China, Indien, Japan und Südkorea. Diese Region profitiert von einer aufstrebenden Mittelschicht, schneller Urbanisierung und einem erheblichen Anstieg des Fahrzeugbesitzes, was sowohl die OEM-Nachfrage nach Neuwagenproduktion als auch den florierenden Markt für Teile für die Kfz-Nachrüstung ankurbelt. Insbesondere China dominiert mit seiner riesigen Automobilindustrie und aggressiven Strategien zur Einführung von E-Fahrzeugen, was die Nachfrage nach konventionellen und fortschrittlichen Kühlerlösungen antreibt.

Europa stellt einen reifen, aber hoch innovativen Markt dar. Während das Wachstum der Fahrzeugproduktion im Vergleich zu Asien moderat sein mag, konzentriert sich die Nachfrage auf Hochleistungs-, Leichtbau- und umweltkonforme Kühler. Strenge Emissionsvorschriften (z. B. Euro 6/7) und die beschleunigte Umstellung auf Elektro- und Hybridfahrzeuge erfordern hochentwickelte Wärmemanagementsysteme, was den durchschnittlichen Verkaufspreis erhöht und Innovationen im Markt für thermisches Management von Elektrofahrzeugen fördert. Führende europäische OEMs und Tier-1-Zulieferer priorisieren F&E in fortschrittlichen Materialien und integrierten Kühlmodulen.

Nordamerika hält ebenfalls einen erheblichen Anteil, der hauptsächlich durch einen großen bestehenden Fahrzeugbestand und einen starken Markt für Teile für die Kfz-Nachrüstung getragen wird. Die robuste Nachfrage nach schweren Lastwagen und SUVs im Segment des Marktes für Nutzfahrzeuge trägt ebenfalls erheblich zum Kühlerverbrauch bei. Obwohl die Fertigung Verlagerungen erfahren hat, bleibt der Aftermarket eine beständige Einnahmequelle mit Fokus auf Haltbarkeit und zuverlässige Ersatzteile. Der Markt sieht auch eine stetige Integration fortschrittlicher Kühllösungen für Hochleistungsfahrzeuge und aufkommende EV-Plattformen.

Der Nahe Osten und Afrika ist ein aufstrebender Markt mit zunehmenden Fahrzeugverkäufen, wenn auch von einer kleineren Basis aus. Die Nachfrage richtet sich hauptsächlich an einfache, robuste und kostengünstige Kühlerlösungen für ICE-Fahrzeuge, mit geringerer Betonung auf fortgeschrittene Technologien im Vergleich zu entwickelten Regionen. Das Wachstum hier ist an die wirtschaftliche Entwicklung, Infrastrukturverbesserungen und steigende verfügbare Einkommen gebunden. Obwohl die Region kein wichtiger Dreh- und Angelpunkt für F&E ist, sorgt ihr wachsender Fahrzeugbestand für eine stetige, wenn auch technologisch weniger anspruchsvolle Nachfrage nach Automobilkühlern.

Kunden-Segmentierung & Kaufverhalten auf dem Markt für Automobilkühler

Die Kunden-Segmentierung im Markt für Automobilkühler teilt sich grob in Erstausrüster (OEMs) und den Aftermarket (Ersatzteilmarkt) auf, die jeweils unterschiedliche Kaufverhalten und Prioritäten aufweisen. OEMs, die sowohl Hersteller von Personenkraftwagen als auch von Nutzfahrzeugen umfassen, priorisieren umfassende technische Spezifikationen, nahtlose Integration in Fahrzeugplattformen und langfristige Lieferverträge. Ihre Kaufkriterien werden stark von Vorgaben zur Gewichtsreduzierung, Kraftstoffeffizienzzielen und der zunehmenden Komplexität von Automotive Cooling Systems Market für Hybrid- und Elektrofahrzeuge beeinflusst. Preissensibilität besteht, ist aber oft sekundär zu Leistung, Zuverlässigkeit und den F&E-Fähigkeiten des Zulieferers, insbesondere bei fortschrittlichen thermischen Lösungen, die für den Markt für thermisches Management von Elektrofahrzeugen benötigt werden. Beschaffungskanäle sind direkt und beinhalten umfangreiche Zusammenarbeit und strenge Qualifizierungsprozesse.

Das Aftermarket-Segment, das unabhängige Werkstätten, Autoteilehändler und einzelne Fahrzeughalter umfasst, zeichnet sich durch einen stärkeren Fokus auf Preis, sofortige Verfügbarkeit und Markentreputation für Haltbarkeit aus. Kunden in diesem Segment suchen oft nach kostengünstigen Ersatzteilen, die die OEM-Spezifikationen ohne übermäßige Kosten erfüllen oder übertreffen. Die Preissensibilität ist hier im Vergleich zum OEM-Segment deutlich höher, was den Wettbewerb zwischen den Zulieferern um wirtschaftlich tragfähige Lösungen anheizt. Die Beschaffungskanäle sind vielfältig und reichen von Großhändlern bis hin zu Online-Marktplätzen. Es gab einen deutlichen Wandel in den Präferenzen der Käufer hin zu Online-Einkaufsplattformen aufgrund von Komfort und wettbewerbsfähigen Preisen. Darüber hinaus besteht angesichts der zunehmenden Komplexität von Fahrzeugen eine steigende Nachfrage nach Aftermarket-Teilen, die leicht zu installieren und mit sich entwickelnden Fahrzeugtechnologien kompatibel sind. Der Markt für Teile für die Kfz-Nachrüstung verzeichnet auch einen Trend, bei dem bestimmte Segmente, insbesondere für ältere Fahrzeuge, die Reparierbarkeit von Kühlern priorisieren, was die Nachfrage nach spezifischen Materialien wie Kupfer beeinflusst. Umgekehrt liegt bei neueren Modellen der Fokus auf direkten, hochwertigen Aluminiumersatzteilen.

Preisgestaltung & Margendruck im Markt für Automobilkühler

Die Preisdynamik im Markt für Automobilkühler wird durch ein komplexes Zusammenspiel von Rohstoffkosten, Fertigungseffizienz, technologischen Fortschritten und intensivem Wettbewerb entlang der Wertschöpfungskette beeinflusst. Die durchschnittlichen Verkaufspreise (ASPs) für Standard-Konventionalkühler stehen seit Jahren unter Abwärtsdruck, hauptsächlich aufgrund ausgereifter Herstellungsverfahren, heftigem Wettbewerb durch regionale Akteure und der Kommodifizierung grundlegender Designs. Die Einführung fortschrittlicher, leichter Aluminiumkühler, insbesondere solcher, die für Hybrid- und Elektrofahrzeuge konzipiert sind, erzielt jedoch aufgrund höherer F&E-Investitionen, spezieller Materialien und komplexerer Fertigungsverfahren eine Prämie. Dies schafft eine doppelte Preisstruktur, wobei im Segment des fortschrittlichen Wärmemanagements höhere Margen erzielt werden können.

Die Margenstrukturen variieren erheblich zwischen OEM- und Aftermarket-Kanälen. Für OEM-Zulieferer sind die Margen aufgrund großer Volumenverträge, strenger Qualitätsanforderungen und aggressiver Kostenreduzierungsinitiativen von Fahrzeugherstellern generell knapper. Langfristige strategische Partnerschaften und Möglichkeiten zur Mitentwicklung neuer Technologien können jedoch eine stabile, wenn auch kontrollierte Profitabilität bieten. Im Markt für Teile für die Kfz-Nachrüstung können die Margen volatiler sein. Während die Nachfrage nach Ersatzteilen konstant ist, ist der Markt fragmentierter, was zu einem intensiven Preiswettbewerb zwischen zahlreichen Zulieferern, Distributoren und Einzelhändlern führt. Dieser Druck wird durch den Aufstieg von Online-Vertriebskanälen noch verstärkt, die einen einfacheren Preisvergleich ermöglichen.

Schlüsselkostenhebel umfassen hauptsächlich den Preis der Rohstoffe, vor allem Aluminium und in geringerem Maße Kupfer. Schwankungen auf den globalen Rohstoffmärkten wirken sich direkt auf die Herstellungskosten aus, was ein effektives Lieferkettenmanagement und Absicherungsstrategien für die Aufrechterhaltung der Rentabilität unerlässlich macht. Die Fertigungseffizienz, einschließlich Automatisierung und Abfallreduzierung, spielt ebenfalls eine entscheidende Rolle bei der Kostenkontrolle. Darüber hinaus tragen Logistik- und Vertriebskosten erheblich zum Endpreis bei. Der breitere Engine Components Market und der Automotive Cooling Systems Market sind ähnlichen Margendrücken durch Rohstoffzyklen und Wettbewerbsintensität ausgesetzt, was die Akteure im Markt für Automobilkühler zwingt, kontinuierlich zu innovieren und ihre Betriebsausgaben zu optimieren, um tragfähige Margen aufrechtzuerhalten.

Automobilkühler Segmentierung

1. Anwendung

1.1. Nutzfahrzeuge

1.2. Personenkraftwagen

2. Typen

2.1. Aluminiumkühler

2.2. Kupferkühler

Automobilkühler Segmentierung Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Automobilkühler spiegelt die Stärke und Komplexität der deutschen Automobilindustrie wider. Als weltweit führende Exportnation und Heimat einiger der größten Automobilhersteller ist Deutschland ein bedeutender Markt sowohl für die Erstausrüstung (OEM) als auch für den Ersatzteilmarkt. Die Marktgröße wird maßgeblich durch die hohe Produktionsrate von Pkw und Nutzfahrzeugen, die fortlaufende technologische Entwicklung sowie die strengen Umweltauflagen in der EU und Deutschland bestimmt. Der deutsche Markt ist traditionell stark auf qualitativ hochwertige und langlebige Produkte ausgerichtet, wobei Leichtbau und Effizienz im Vordergrund stehen. Deutschland hat eine der höchsten Fahrzeugdichten in Europa, was eine kontinuierliche Nachfrage nach Kühlern sowohl für die Erstausrüstung als auch für den Ersatzteilmarkt sicherstellt. Die stark vertretenen deutschen Automobilhersteller wie Volkswagen, BMW und Mercedes-Benz sowie deren Zulieferer prägen das Marktumfeld. Unternehmen wie Mahle und Hella (obwohl Hella primär für Beleuchtung bekannt ist, agieren sie im breiteren Automobilzuliefersektor und haben oft Wärmemanagementkomponenten im Portfolio) sind hier von zentraler Bedeutung. Mahle beispielsweise hat eine starke Präsenz in Deutschland und ist ein wichtiger Zulieferer für viele deutsche OEMs, insbesondere im Bereich des thermischen Managements. Die regulatorische Landschaft in Deutschland und der EU ist geprägt von strengen Emissionsnormen (wie Euro 6/7) und der wachsenden Bedeutung von Fahrzeugsicherheit und Langlebigkeit. Standards wie die der TÜV-Organisationen spielen eine wichtige Rolle bei der Qualitätssicherung und Zulassung von Fahrzeugteilen. REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und GPSR (General Product Safety Regulation) sind ebenfalls relevant, um sicherzustellen, dass die verwendeten Materialien und die Endprodukte sicher und umweltverträglich sind. Der Vertrieb erfolgt überwiegend über direkte Kanäle zu den OEMs sowie über ein etabliertes Netzwerk von Großhändlern und spezialisierten Autoteilehändlern für den Ersatzteilmarkt. Verbraucher in Deutschland legen Wert auf Markenvertrauen, technische Beratung und langfristige Verfügbarkeit von Ersatzteilen. Die starke Präsenz des deutschen Kfz-Handwerks unterstützt den Bedarf an qualitativ hochwertigen Ersatzteilen. Mit Blick auf die Zukunft wird der deutsche Markt weiterhin stark von der Elektrifizierung und dem Trend zu fortschrittlichen Wärmemanagementsystemen geprägt sein, was neue Anforderungen an Kühlerdesigns und Materialien stellt. Die Wertschöpfung liegt in der technologischen Kompetenz und der Fähigkeit, maßgeschneiderte Lösungen für anspruchsvolle OEMs zu liefern, was den Markt für hochentwickelte Kühler und integrierte Kühlmodule attraktiv macht.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Nutzfahrzeug

5.1.2. Personenkraftwagen

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Aluminiumkühler

5.2.2. Kupferkühler

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Mittlerer Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Nutzfahrzeug

6.1.2. Personenkraftwagen

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Aluminiumkühler

6.2.2. Kupferkühler

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Nutzfahrzeug

7.1.2. Personenkraftwagen

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Aluminiumkühler

7.2.2. Kupferkühler

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Nutzfahrzeug

8.1.2. Personenkraftwagen

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Aluminiumkühler

8.2.2. Kupferkühler

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Nutzfahrzeug

9.1.2. Personenkraftwagen

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Aluminiumkühler

9.2.2. Kupferkühler

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Nutzfahrzeug

10.1.2. Personenkraftwagen

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Aluminiumkühler

10.2.2. Kupferkühler

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. DENSO

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Valeo

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Hanon Systems

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Calsonic Kansei

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Sanden

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Delphi

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Mahle

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. T.RAD

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Modine

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. DANA

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Nanning Baling

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. South Air

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Shandong Pilot

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Tata

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Weifang Hengan

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. YINLUN

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.1.17. Shandong Tongchuang

11.1.17.1. Unternehmensübersicht

11.1.17.2. Produkte

11.1.17.3. Finanzdaten des Unternehmens

11.1.17.4. SWOT-Analyse

11.1.18. Qingdao Toyo

11.1.18.1. Unternehmensübersicht

11.1.18.2. Produkte

11.1.18.3. Finanzdaten des Unternehmens

11.1.18.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere Marktforschungsmethodik für den 'Automobilkühler-Markt' basiert auf einem strengen, vielschichtigen Ansatz, der umfangreiche Primär- und Sekundärforschung kombiniert, um hochgenaue und umsetzbare Markteinblicke zu liefern. Dieser robuste Rahmen gewährleistet eine umfassende Datenerfassung, -validierung und -analyse und bietet ein geschätztes Datengenauigkeitsniveau von 85-90%.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP Global Procurement

30%

Leiter Produktentwicklung

30%

Aftermarket Sales Director

25%

Chief Engineer - Thermomanagement

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Automobil-OEM (Personenfahrzeuge)

30%

Automobil-OEM (Nutzfahrzeuge)

20%

Kühlerkomponentenhersteller

25%

Aftermarket-Teilehändler/Einzelhändler

15%

Rohstofflieferant

10%

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Analyse und macht 75% der gesamten Forschungsarbeit aus. Dies beinhaltet tiefgehende, strukturierte Interviews mit wichtigen Stakeholdern der Branche entlang der Wertschöpfungskette, um Einblicke und Perspektiven aus erster Hand zu gewährleisten. Unsere Gespräche richten sich an eine Vielzahl von Fachleuten, darunter:

VP Global Procurement (OEM)

Leiter Produktentwicklung (Kühlerhersteller)

Aftermarket Sales Director

Chief Engineer - Thermomanagement

Diese Diskussionen liefern qualitative und quantitative Daten zu Marktdynamik, technologischen Fortschritten, Wettbewerbslandschaft, Preisentwicklungen und Zukunftsaussichten direkt von Branchenexperten. Die gewonnenen Erkenntnisse sind entscheidend für die Validierung von Sekundärdaten und die Erfassung nuancierter Marktstimmungen.

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung trägt die Sekundärforschung die restlichen 25% unserer Methodik. Diese Phase beinhaltet eine sorgfältige Überprüfung einer umfangreichen Palette glaubwürdiger Quellen, um ein umfassendes grundlegendes Marktverständnis zu etablieren. Unsere Sekundärforschung nutzt Premium-Finanzdatenbanken und branchenspezifische Publikationen, darunter:

Bloomberg

Factiva

Hoovers

PitchBook

Darüber hinaus analysieren wir sorgfältig Daten von Regierungsstellen, angesehenen Branchenverbänden und Handelsorganisationen, um eine breite Abdeckung und maßgebliche statistische Informationen sicherzustellen. Beispiele für wichtige Quellen sind:

The Aluminum Association https://www.aluminum.org/

Diese Phase beinhaltet auch Benchmarking über verschiedene Unternehmenstypen innerhalb der Automobilkühler-Wertschöpfungskette, wie zum Beispiel:

Automobil-OEM (Personenfahrzeuge)

Automobil-OEM (Nutzfahrzeuge)

Kühlerkomponentenhersteller

Aftermarket-Teilehändler/Einzelhändler

Rohstofflieferant

Diese robuste Sekundärdatenerfassung hilft bei der Identifizierung von Markttrends, regulatorischen Rahmenbedingungen, Wettbewerbsinformationen und der anfänglichen Marktgrößenschätzung.

Nachfragemodellierung & Marktschätzung

Unser Marktschätzungsprozess verwendet eine synergistische Kombination aus Top-Down- und Bottom-Up-Methoden sowie mehrstufiger Datendreiecksvergleich, um Genauigkeit und Konsistenz zu gewährleisten. Der Bottom-Up-Ansatz beinhaltet eine Segmentanalyse, bei der Daten aus einzelnen Marktkomponenten aggregiert werden. Wichtige Kennzahlen und Variablen, die für diesen Ansatz verwendet werden, sind:

Fahrzeugproduktionsvolumen (kategorisiert nach Personen- und Nutzfahrzeugen)

Durchschnittlicher Kühlerpreis pro Fahrzeugtyp (weiter unterteilt nach Aluminium- und Kupfermaterialien)

Fahrzeugbestand und Aftermarket-Ersatzraten

Neuwagenverkäufe nach Region/Land

Diese detaillierten Schätzungen werden dann mit dem Top-Down-Ansatz abgeglichen, der mit breiteren makroökonomischen Indikatoren und allgemeinen Trends der Automobilindustrie beginnt und diese auf den spezifischen Automobilkühler-Markt herunterbricht. Alle Marktschätzungen werden einer mehrstufigen Datendreiecksvergleich unterzogen, wobei die Ergebnisse von Primärinterviews, Sekundärforschung und proprietären internen Datenbanken abgeglichen werden, um Diskrepanzen zu beseitigen und die Zuverlässigkeit zu erhöhen. Unsere Marktintelligenz wird kontinuierlich aktualisiert, um sicherzustellen, dass jeder Bericht die aktuellsten Marktbedingungen bis zum Kaufdatum widerspiegelt.

Datengenauigkeit & Qualitätsprüfung

Um unser garantiertes geschätztes Datengenauigkeitsniveau von 85-90% aufrechtzuerhalten, ist ein strenger Qualitätsprüfungs- und Validierungsprozess integraler Bestandteil unserer Methodik. Alle gesammelten Daten, sowohl primäre als auch sekundäre, werden rigoros auf Konsistenz, Zuverlässigkeit und Relevanz geprüft. Diskrepanzen werden durch weitere Expertenkonsultationen und Kreuzvalidierung mit mehreren unabhängigen Quellen gelöst. Quantitative Daten werden mit fortschrittlichen statistischen Werkzeugen analysiert, während qualitative Erkenntnisse synthetisiert werden, um ein ganzheitliches Marktverständnis zu vermitteln. Dieser sorgfältige Validierungsprozess gewährleistet die Lieferung präziser, glaubwürdiger und verlässlicher Marktprognosen und -einblicke.

Häufig gestellte Fragen

1. Welche Region führt den globalen Markt für Autokühler an und warum?

Der asiatisch-pazifische Raum dominiert den globalen Markt für Autokühler, angetrieben durch hohe Automobilproduktionsvolumen in China, Indien und Japan. Die expandierende Fahrzeugflotte der Region und die Nachfrage nach Ersatzteilen tragen erheblich zu ihrem Marktanteil bei, der auf etwa 40 % geschätzt wird.

2. Was sind die wichtigsten Überlegungen zur Rohstoffbeschaffung und zur Lieferkette für Autokühler?

Die wichtigsten Rohstoffe sind Aluminium und Kupfer, die in verschiedenen Kühlertypen verwendet werden. Die Lieferkettenaspekte umfassen die Preisvolatilität dieser Metalle und die Aufrechterhaltung einer zuverlässigen Komponentenlieferung an Automobil-OEMs und Ersatzteilkanäle. Auch die Fertigungseffizienz ist entscheidend.

3. Wie sieht die aktuelle Investitionslandschaft für Hersteller von Autokühlern aus?

Investitionen in den Autokühlersektor werden hauptsächlich von etablierten Herstellern von Automobilkomponenten wie DENSO und Valeo getragen. Strategische Investitionen konzentrieren sich auf Forschung und Entwicklung für Materialverbesserungen und den Ausbau der Produktionskapazitäten, um die durchschnittliche jährliche Wachstumsrate (CAGR) von 5,2 % des Marktes zu erfüllen. Das Interesse von Risikokapitalgebern ist begrenzt, wobei der Fokus auf Innovationen bei bestehenden Akteuren liegt.

4. Wie beeinflussen das Konsumverhalten und die Kaufgewohnheiten den Markt für Autokühler?

Die Verbrauchernachfrage nach langlebigen und effizienten Fahrzeugen treibt den Bedarf an Hochleistungs-Kühlern voran. Der Trend zu längeren Fahrzeuglebensdauern und eine erhöhte Nachfrage nach Ersatzteilen im Ersatzteilmarkt prägen ebenfalls die Kaufgewohnheiten, insbesondere bei kostengünstigen Aluminiumkühlern gegenüber Kupferalternativen.

5. Welche technologischen Innovationen beeinflussen die Autokühlerindustrie?

Die F&E-Trends konzentrieren sich auf leichtere, effizientere Materialien, fortschrittliche Wärmeübertragungsdesigns und verbesserte Herstellungsprozesse. Innovationen zielen darauf ab, die Leistung von Kühlern für verschiedene Motortypen, einschliesslich Hybrid- und Elektrofahrzeugen, zu verbessern und eine optimale Temperaturregelung zu gewährleisten.

6. Welche Endverbraucherindustrien treiben die Nachfrage nach Autokühlern an?

Die wichtigsten Endverbraucherindustrien sind Automobil-OEMs für die Neuwagenproduktion (Personen- und Nutzfahrzeuge) und der Ersatzteilmarkt für Ersatzteile. Die Nachfrage ist direkt mit den globalen Fahrzeugverkäufen, den Wartungszyklen der Flotten und der durchschnittlichen Lebensdauer der im Betrieb befindlichen Fahrzeuge verknüpft.