Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Kolbenringe für Kraftfahrzeuge: Wachstumstrends bis 2033

Kolbenringe für Kraftfahrzeuge

Markt für Kolbenringe für Kraftfahrzeuge: Wachstumstrends bis 2033

Kolbenringe für Kraftfahrzeuge, Forecast 2026-2034

Aktualisiert am : Jul 8, 2026|Basisjahr : 2025|Seiten : 111

Wichtige Erkenntnisse aus dem Markt für Kolbenringe in Kraftfahrzeugen

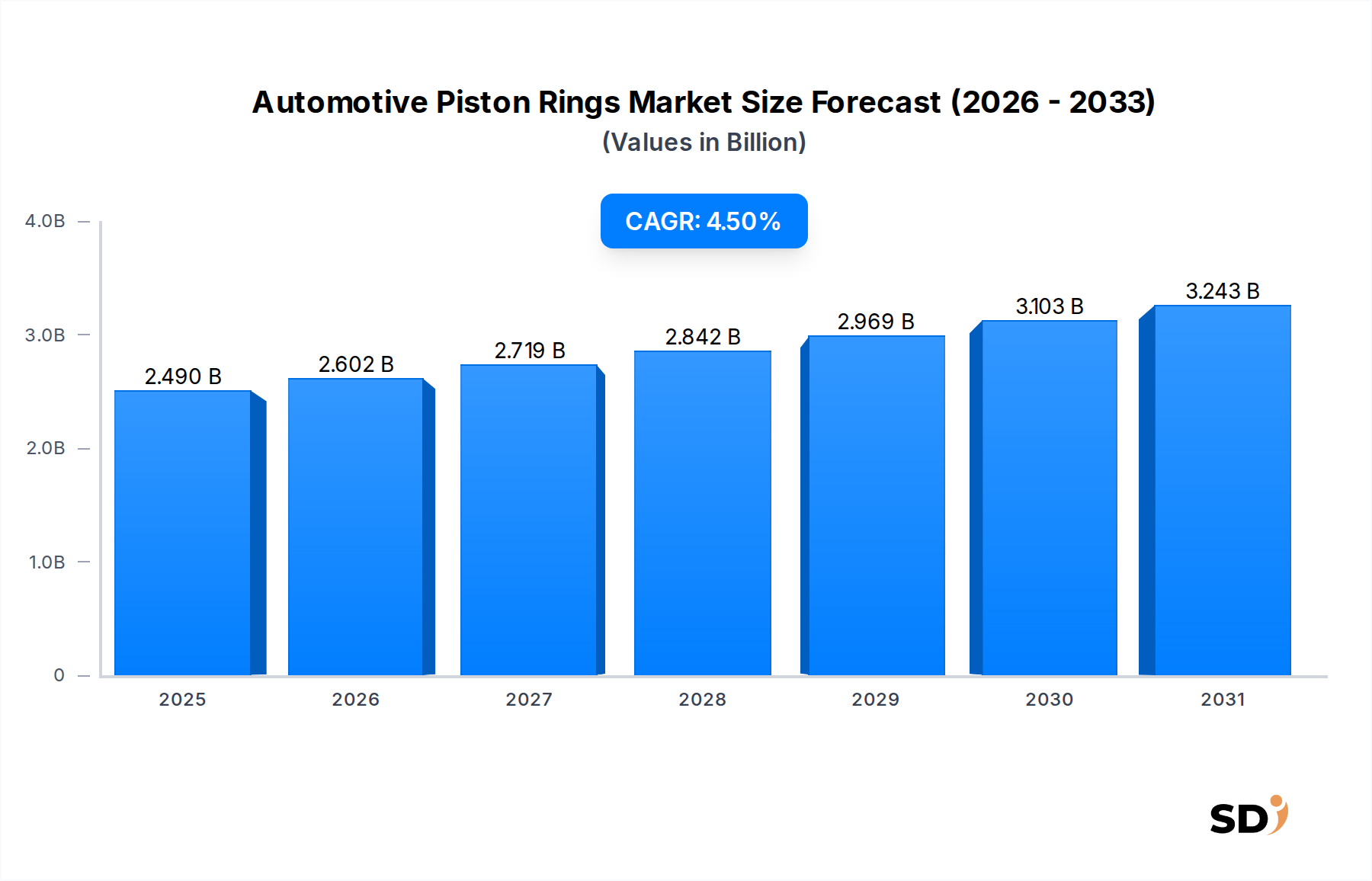

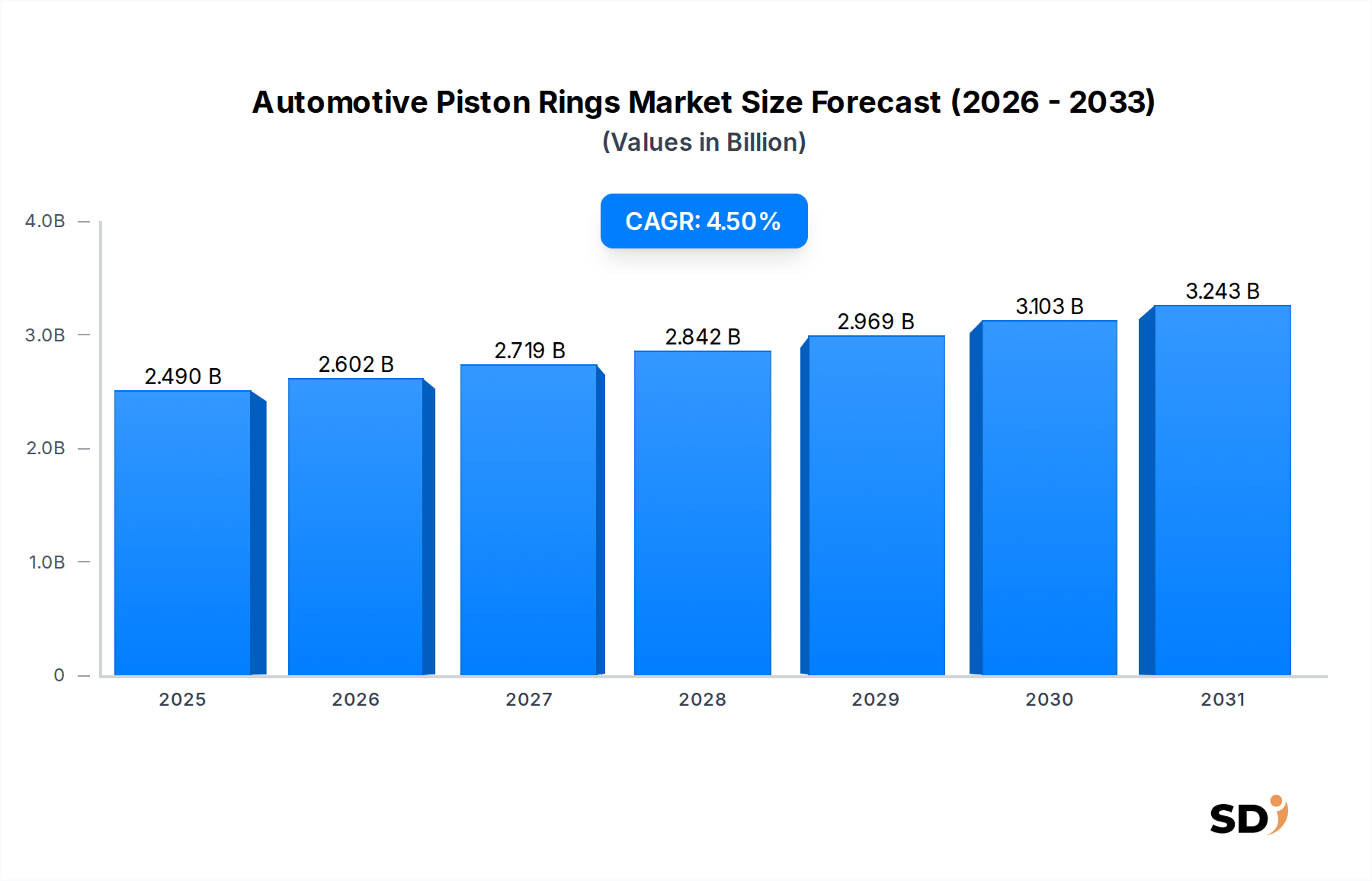

Der globale Markt für Kolbenringe in Kraftfahrzeugen hatte 2023 eine Bewertung von 2,49 Milliarden US-Dollar (ca. 2,30 Milliarden €). Prognosen deuten auf eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum hin. Diese Entwicklung wird voraussichtlich dazu führen, dass der Markt bis 2030 etwa 3,38 Milliarden US-Dollar (ca. 3,13 Milliarden €) erreichen wird. Die Widerstandsfähigkeit des Marktes wird durch die anhaltende Nachfrage im Markt für Verbrennungsmotoren, insbesondere in Hybridfahrzeugantrieben, und den robusten Aftermarket für Kraftfahrzeuge gestützt. Trotz des eskalierenden globalen Wandels hin zur Elektrifizierung sorgen die weit verbreitete Präsenz bestehender Verbrennungsmotoren (ICE) und die kontinuierliche Produktion von Hybridvarianten für eine anhaltende Nachfrage nach Kolbenringen.

Kolbenringe für Kraftfahrzeuge Marktgröße (in Billion)

4.0B

3.0B

2.0B

1.0B

0

2.490 B

2025

2.602 B

2026

2.719 B

2027

2.842 B

2028

2.969 B

2029

3.103 B

2030

3.243 B

2031

Zu den wichtigsten Treibern gehören zunehmend strenge Emissionsvorschriften, die fortschrittliche Kolbenringdesigns für verbesserte Abdichtung, reduzierte Reibung und verbesserte Kraftstoffeffizienz erfordern. Darüber hinaus trägt der wachsende globale Fahrzeugbestand direkt zum Wachstum des Aftermarket für Kraftfahrzeuge bei, da ältere Fahrzeuge regelmäßige Komponentenersatzteile, einschließlich Kolbenringe, benötigen. Technologische Fortschritte in der Materialwissenschaft, wie die Entwicklung spezieller Legierungen und hochentwickelter Beschichtungstechniken (z. B. Chrom-, Molybdän- und Keramikbeschichtungen), sind entscheidend für die Erfüllung dieser sich entwickelnden Leistungsanforderungen. Diese Innovationen sind entscheidend für die Optimierung der Motorleistung und die Verlängerung der Lebensdauer von Komponenten. Das OEM-Segment macht weiterhin einen erheblichen Anteil aus, angetrieben durch die Produktion neuer Fahrzeuge, während das Aftermarket-Segment, das durch Wartung und Reparatur angetrieben wird, eine stabile Einnahmequelle darstellt. Das regionale Wachstum ist in Asien-Pazifik mit ca. 40-45% des Marktanteils bemerkenswert stark, angetrieben durch die volumenstarke Automobilherstellung und eine aufstrebende Mittelschicht, zusammen mit erheblichen Beiträgen aus Nordamerika und Europa, die Wert auf Leistung und Einhaltung von Emissionsvorschriften legen. Insgesamt bleibt der kurz- und mittelfristige Ausblick für den Markt für Kolbenringe in Kraftfahrzeugen trotz strategischer Verschiebungen aufgrund der Elektrifizierung positiv, angetrieben durch technologische Entwicklung und anhaltende Nachfrage nach effizienten Motorkomponenten im breiteren Markt für Automobilkomponenten.

Dominante Segmentanalyse im Markt für Kolbenringe in Kraftfahrzeugen

Das dominierende Segment im Markt für Kolbenringe in Kraftfahrzeugen, basierend auf dem Ringtyp, ist eindeutig das Segment der Kompressionsringe. Diese Kategorie, weiter unterteilt in obere Kompressionsringe und zweite Kompressionsringe, hält aufgrund seiner kritischen Funktion in einem Verbrennungsmotor den größten Umsatzanteil. Kompressionsringe sind grundlegend für die Abdichtung der Verbrennungskammer, verhindern das Entweichen von Verbrennungsgasen in das Kurbelgehäuse und übertragen Wärme vom Kolben zur Zylinderwand. Ihr direkter Einfluss auf Motorleistung, Kraftstoffeffizienz und Emissionskontrolle macht sie zu unverzichtbaren Komponenten. Insbesondere die oberen Kompressionsringe tragen die Hauptlast des Verbrennungsdrucks und hoher Temperaturen, was robuste Materialien und fortschrittliche Designs erfordert.

Die Dominanz der Kompressionsringe ist vielschichtig. Erstens führt ihre direkte Korrelation mit der Motorleistung und -effizienz dazu, dass selbst geringfügige Verbesserungen in Design oder Material erhebliche Leistungssteigerungen erzielen können, was kontinuierliche Innovationen vorantreibt. Zweitens zwingen strenge globale Emissionsstandards, wie Euro 7 und CAFE-Vorschriften, die Hersteller, Hochleistungs-Kompressionsringe zu integrieren, die Blow-by und Ölverbrauch minimieren und dadurch Partikelemissionen reduzieren. Dieser regulatorische Druck trägt erheblich zum anhaltenden Wachstum und zur technologischen Entwicklung des Segments bei. Große Akteure wie MAHLE GmbH (Deutschland-aktiv, führender Zulieferer für Antriebsstrangkomponenten), Tenneco (Federal-Mogul) (weltweit tätig, stark in Nordamerika und Europa vertreten) und NIPPON PISTON RING (Japan) investieren stark in die Forschung und Entwicklung dieser kritischen Komponenten, wobei der Fokus auf reibungsarmen Beschichtungen und Spezialmaterialien liegt, um Haltbarkeit und Effizienz zu verbessern. Die Einführung fortschrittlicher Lösungen für den Markt für Stahlkolbenringe, insbesondere für obere Kompressionsringe in Hochleistungs- und Schwerlastanwendungen, ist ein Beispiel für den Fokus des Segments auf Materialinnovation.

Während das Segment der Ölsteuerringe ebenfalls entscheidend für die Verhinderung übermäßigen Ölverbrauchs ist, sind sein Design und seine Funktion zweitrangig gegenüber der primären Abdichtungsfunktion von Kompressionsringen, insbesondere von oberen Kompressionsringen. Das Wachstum im Markt für Pkw und im Markt für Nutzfahrzeuge über alle Regionen hinweg schlägt sich direkt in einer höheren Nachfrage nach Kompressionsringen sowohl im OEM- als auch im Aftermarket für Kraftfahrzeuge nieder. OEMs priorisieren präzisionsgefertigte Kompressionsringe für die Montage neuer Fahrzeuge, um anfängliche Leistungsbenchmarks und Garantieansprüche zu erfüllen. Mittlerweile sichert der Aftermarket die Nachfrage nach Ersatz-Kompressionsringen, da diese im Laufe der Lebensdauer eines Motors erheblichen Verschleiß erfahren, was sich direkt auf die Langlebigkeit und Leistung des Motors auswirkt. Der Markt für Gusseisenkolbenringe spielt in diesem Segment ebenfalls eine wichtige Rolle für kostengünstige, langlebige Lösungen, insbesondere in bestimmten Fahrzeugtypen und Regionen. Der Marktanteil des Segments ist nicht nur signifikant, sondern wird aufgrund technologischer Fortschritte und der grundlegenden Rolle, die Kompressionsringe in jedem Verbrennungsmotor spielen, voraussichtlich weiter wachsen.

Schlüsselmarkttreiber und -beschränkungen für das Wachstum des Marktes für Kolbenringe in Kraftfahrzeugen

Der Markt für Kolbenringe in Kraftfahrzeugen wird durch ein Zusammentreffen starker Treiber und bemerkenswerter Einschränkungen geprägt, die seine Wachstumsprognose bestimmen:

Zunehmende globale Fahrzeugproduktion und -bestand: Trotz des Anstiegs von Elektrofahrzeugen hält die globale Automobilproduktion, insbesondere in Schwellenländern und die kontinuierliche Herstellung von Hybridfahrzeugen, die OEM-Nachfrage nach Kolbenringen auf einem erheblichen Niveau. Zum Beispiel wurde die weltweite Produktion von leichten Nutzfahrzeugen auf über 85 Millionen Einheiten im Jahr 2023 geschätzt, was direkt den Bedarf des Marktes für Motorkomponenten für Neufahrzeuge deckt. Gleichzeitig führt ein wachsender globaler Fahrzeugbestand von über 1,4 Milliarden Einheiten zu einer konstanten Ersatznachfrage für den Aftermarket für Kraftfahrzeuge, angetrieben durch Wartungszyklen und Verschleiß.

Strenge Emissionsvorschriften: Weltweite Regulierungsbehörden verschärfen weiterhin die Emissionsstandards, wie z. B. Euro 7 in Europa, CAFE-Standards in Nordamerika und China 6. Diese Vorschriften schreiben erhebliche Verbesserungen der Motoreffizienz und Reduzierungen der Schadstoffemissionen vor. Kolbenringhersteller sind daher gezwungen, Innovationen zu entwickeln, fortschrittliche reibungsarme und hochabdichtende Designs zu entwickeln, die oft hochentwickelte Beschichtungen (z. B. Keramikbeschichtete Ringe) und Materialien umfassen, um diese Compliance-Anforderungen zu erfüllen. Dies beeinflusst direkt die Entwicklung des Marktes für Motormanagementsysteme für Kraftfahrzeuge, indem eine präzise Steuerung von Verbrennung und Emissionen erforderlich ist.

Technologische Fortschritte bei Hybridantrieben: Die Verbreitung von Hybrid-Elektrofahrzeugen (HEVs) stellt die fortgesetzte Relevanz des Marktes für Verbrennungsmotoren sicher. HEV-Motoren, die zwischen Ein- und Ausschalten wechseln, stellen besondere Anforderungen an Kolbenringe, die erhöhte Haltbarkeit, Verschleißfestigkeit und reduzierte Reibung erfordern, um häufige Start-Stopp-Vorgänge zu unterstützen und die Kraftstoffeffizienz zu optimieren. Dies bietet einen spezialisierten Wachstumsbereich für fortschrittliche Kolbenringtechnologien.

Einschränkungen:

Beschleunigte Elektrifizierung der Automobilindustrie: Die bedeutendste langfristige Einschränkung ist der schnelle globale Wandel hin zu batterieelektrischen Fahrzeugen (BEVs), die keine Verbrennungsmotoren verwenden. Obwohl Hybridfahrzeuge einige Auswirkungen abmildern, wird der prognostizierte Rückgang der reinen ICE-Fahrzeugproduktion zwangsläufig den gesamten adressierbaren Markt für Kolbenringe in Kraftfahrzeugen langfristig verringern.

Erhöhte Haltbarkeit und Lebensdauer von Kolbenringen: Kontinuierliche Fortschritte in der Materialwissenschaft, der Fertigungspräzision und den Beschichtungstechnologien haben die Lebensdauer moderner Kolbenringe erheblich verlängert. Obwohl für die Verbraucher vorteilhaft, kann diese erhöhte Haltbarkeit die Austauschzyklen im Aftermarket für Kraftfahrzeuge verlangsamen und das Wachstum potenziell dämpfen.

Volatilität der Rohstoffpreise: Die Herstellung von Kolbenringen basiert auf verschiedenen Materialien, darunter Gusseisen und Stahl. Schwankungen auf dem globalen Markt für Gusseisen oder den Preisen für Spezialstähle können die Produktionskosten und Gewinnmargen für Hersteller direkt beeinflussen und stellen eine Herausforderung für stabile Preisstrategien und das Lieferkettenmanagement dar.

Wettbewerbslandschaft des Marktes für Kolbenringe in Kraftfahrzeugen

Der Markt für Kolbenringe in Kraftfahrzeugen ist durch die Präsenz mehrerer etablierter globaler und regionaler Akteure sowie spezialisierter Hersteller gekennzeichnet. Die Wettbewerbslandschaft wird durch Innovationen bei Materialien, Beschichtungstechnologien und Designoptimierung angetrieben, um die sich entwickelnden Leistungs- und Emissionsstandards zu erfüllen. Zu den wichtigsten Unternehmen, die dieses Ökosystem prägen, gehören:

ASIMCO: Als globaler Lieferant von Automobilkomponenten ist ASIMCO für seine präzisionsgefertigten Kolbenringe bekannt, die sowohl den OEM- als auch den Aftermarket bedienen und sich auf Leistung und Haltbarkeit für verschiedene Motorenanwendungen konzentrieren.

Tenneco (Federal-Mogul): Als weltweit führender Anbieter von Antriebsstrangkomponenten bietet die Marke Federal-Mogul von Tenneco ein umfangreiches Portfolio an Kolbenringen, das fortschrittliche Materialien und Beschichtungen nutzt, um die Motoreffizienz zu verbessern und die Emissionen für den Markt für Pkw und den Markt für Nutzfahrzeuge zu reduzieren.

MAHLE GmbH: Als renommierter internationaler Entwicklungspartner und Zulieferer für die Automobilindustrie ist die MAHLE GmbH auf Hochleistungs-Kolbensysteme, einschließlich fortschrittlicher Kolbenringe, spezialisiert, die für ihre innovativen Designs und ihren Beitrag zur Kraftstoffeffizienz bekannt sind.

NIPPON PISTON RING: Als großer japanischer Hersteller verfügt NIPPON PISTON RING über eine starke Tradition in der Kolbenringtechnologie und bietet eine breite Palette von Produkten für verschiedene Motortypen und anspruchsvolle Betriebsbedingungen.

RIKEN CORPORATION: Die RIKEN CORPORATION zeichnet sich durch ihre robusten F&E-Kapazitäten in der Materialwissenschaft und Fertigung aus und produziert hochwertige Kolbenringe und Dichtungslösungen, die strenge Industriestandards erfüllen.

IP Rings: Ein indischer Hersteller von Automobilkomponenten, IP Rings, bedient sowohl heimische als auch internationale OEMs und konzentriert sich auf die Bereitstellung zuverlässiger und kostengünstiger Kolbenringlösungen für eine breite Palette von Automobilanwendungen.

Shriram Pistons & Rings: Als wichtiger Akteur im indischen Automobilkomponenten-Sektor bietet Shriram Pistons & Rings ein umfassendes Sortiment an Kolbenringen und zugehörigen Motorteilen an, wobei Qualität und technologischer Fortschritt im Vordergrund stehen.

TPR: Als japanischer Marktführer für präzise Motorkomponenten ist TPR für seine fortschrittlichen metallurgischen Lösungen und innovativen Kolbenringdesigns bekannt, die zur Effizienz und Langlebigkeit von Verbrennungsmotoren beitragen.

Hunan ZhengYuanDongli Parts: Dieser chinesische Hersteller erweitert stetig seine Präsenz auf dem Automobilteilemarkt und bietet eine Vielzahl von Kolbenringen und Motorkomponenten an, um die regionale und internationale Nachfrage zu bedienen.

SamKrg: Als aufstrebender Teilnehmer am Markt für Motorkomponenten trägt SamKrg zur regionalen Lieferkette bei und konzentriert sich auf die Bereitstellung wettbewerbsfähiger Kolbenringlösungen.

Anhui Ring New Group: Ein bedeutender chinesischer Produzent, die Anhui Ring New Group, stellt eine breite Palette von Kolbenringen und anderen Motorkomponenten her und etabliert eine starke Präsenz auf dem heimischen und Exportmarkt.

Grover: Grover, oft spezialisiert auf bestimmte Ringtypen oder Nischenanwendungen, bietet maßgeschneiderte Kolbenringlösungen mit Fokus auf spezifische Leistungsanforderungen.

Abilities India PIston & Rings: Ein indisches Unternehmen, das sich der Produktion von Präzisionskolbenringen widmet, konzentriert sich Abilities India darauf, die vielfältigen Anforderungen verschiedener Motortypen im Automobilsektor zu erfüllen.

Andere: Diese Kategorie umfasst zahlreiche kleinere, regionale und spezialisierte Hersteller, die gemeinsam zur Marktdiversität und Flexibilität der Lieferkette beitragen.

Aktuelle Entwicklungen und Meilensteine im Markt für Kolbenringe in Kraftfahrzeugen

Aktuelle Entwicklungen auf dem Markt für Kolbenringe in Kraftfahrzeugen unterstreichen gemeinsame Bemühungen zur Verbesserung von Leistung, Nachhaltigkeit und Marktreichweite:

Q4 2023: Ein führender globaler Hersteller von Kolbenringen stellte neue reibungsarme Beschichtungstechnologien auf Basis von Diamond-Like Carbon (DLC) vor, die speziell für den Markt für Nutzfahrzeuge entwickelt wurden. Diese Innovation zielt darauf ab, die Kraftstoffeffizienz deutlich zu verbessern und die CO2-Emissionen zu reduzieren, um strenge Umweltvorschriften zu erfüllen.

Q2 2024: Ein großer europäischer OEM kündigte eine strategische Partnerschaft mit einem renommierten Kolbenringlieferanten an, um fortschrittliche Ringdesigns für seine Hybrid-Elektrofahrzeug-Antriebsstränge der nächsten Generation gemeinsam zu entwickeln. Diese Zusammenarbeit betont die Optimierung für häufige Start-Stopp-Vorgänge und verbesserte Haltbarkeit im Markt für Verbrennungsmotoren.

Q1 2024: Mehrere wichtige Akteure im Segment des Marktes für Stahlkolbenringe kündigten erhebliche Investitionen in automatisierte Fertigungslinien an, insbesondere in der Asien-Pazifik-Region. Diese Expansion zielt darauf ab, die Produktionskapazität zu erhöhen und die Präzisionsbearbeitung zu verbessern, um der wachsenden Nachfrage aus Hochleistungs-Motorenanwendungen gerecht zu werden.

Q3 2023: Umfangreiche Forschungsinitiativen wurden branchenweit gestartet, um nachhaltige Materialalternativen und Herstellungsverfahren für Kolbenringe zu untersuchen. Dies beinhaltet Untersuchungen zu recycelten Inhaltsstoffen und energieärmeren Produktionsmethoden zur Reduzierung des ökologischen Fußabdrucks des Marktes für Motorkomponenten.

Q1 2023: Ein globaler Lieferant führte eine neue Reihe spezialisierter Aftermarket-Kolbenringkits ein, die darauf zugeschnitten sind, die Lebensdauer zu verlängern und die Leistung älterer Modelle des Marktes für Pkw zu optimieren. Diese Kits nutzen fortschrittliche Metallurgie und Beschichtungstechnologien und bieten verbesserte Reparaturlösungen für den Aftermarket für Kraftfahrzeuge.

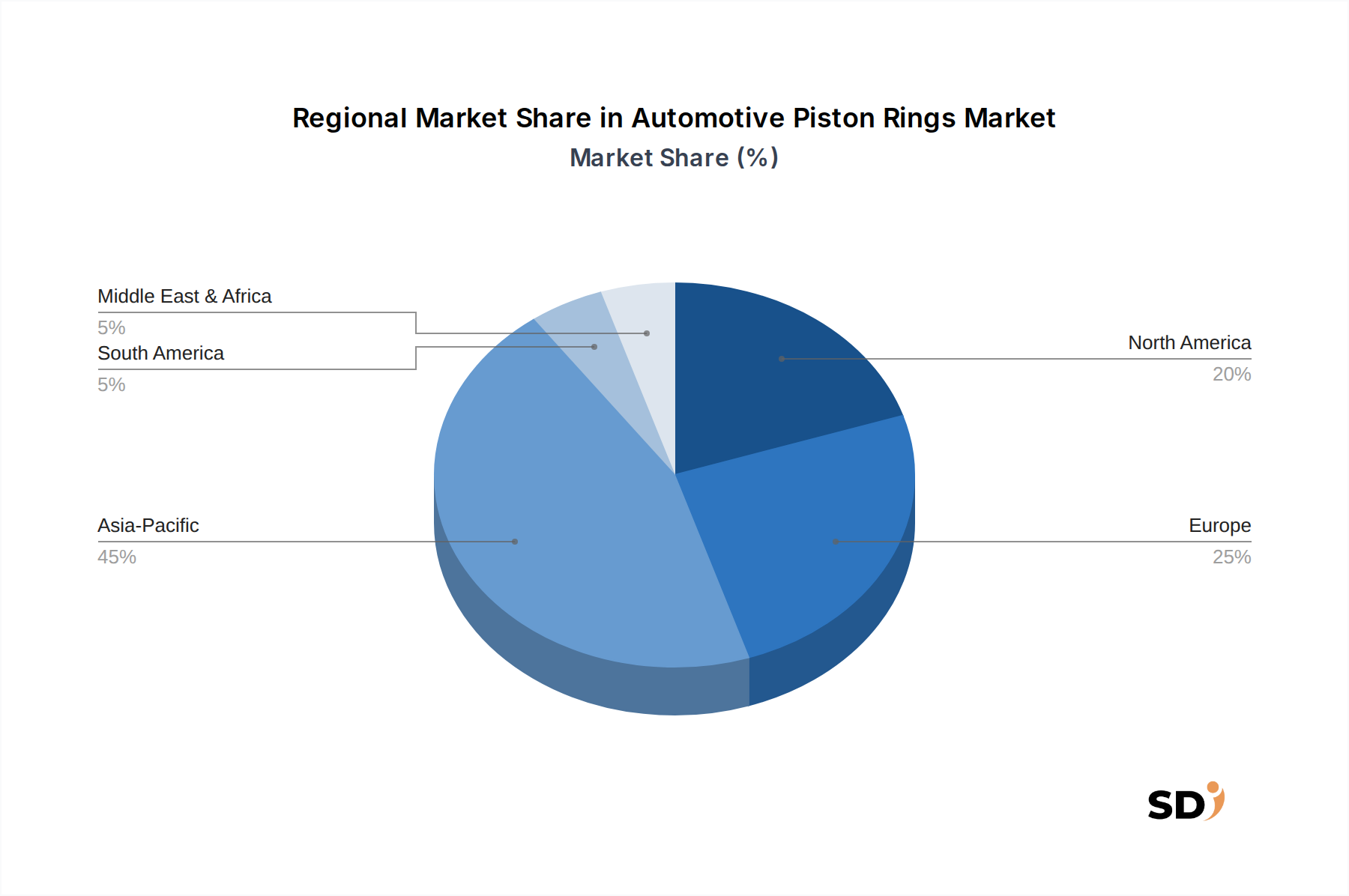

Regionale Marktaufschlüsselung für den Markt für Kolbenringe in Kraftfahrzeugen

Der globale Markt für Kolbenringe in Kraftfahrzeugen weist deutliche regionale Dynamiken auf, die durch unterschiedliche Fahrzeugproduktionsvolumen, regulatorische Rahmenbedingungen und Nachfrage im Aftermarket beeinflusst werden. Das allgemeine Marktwachstum von 4,5 % CAGR ist ein gewichteter Durchschnitt dieser regionalen Leistungen.

Asien-Pazifik: Diese Region macht den größten Anteil am Markt für Kolbenringe in Kraftfahrzeugen aus, geschätzt auf etwa 40 % bis 45 % der globalen Einnahmen, und ist auch das am schnellsten wachsende Segment mit einer geschätzten CAGR von 5,8 %. Die Dominanz wird hauptsächlich durch die volumenstarken Automobilproduktionszentren in China, Indien, Japan und Südkorea getragen. Diese Länder verzeichnen ein erhebliches Wachstum sowohl bei der Produktion von Pkw als auch von Nutzfahrzeugen. Darüber hinaus treibt eine schnell wachsende Mittelschicht und ein zunehmender Fahrzeugbestand die robuste Nachfrage im Aftermarket für Kraftfahrzeuge an. Strenge Emissionsnormen in diesen Ländern erfordern auch die Einführung fortschrittlicher Kolbenringtechnologien, was zu einem höheren Marktwert beiträgt.

Europa: Mit einem erheblichen Marktanteil von rund 25 % bis 30 % ist Europa ein reifer Markt, der voraussichtlich mit einer moderaten CAGR von etwa 3,5 % wachsen wird. Das Wachstum der Region wird hauptsächlich durch strenge Emissionsvorschriften (z. B. Euro 7) angetrieben, die die Nachfrage nach Hochleistungs-, reibungsarmen Kolbenringen in Neufahrzeugen ankurbeln. Die starke Präsenz von Premium-Automobilmarken und ein gut etablierter Aftermarket für Kraftfahrzeuge tragen ebenfalls zu einer stabilen Nachfrage bei. Innovationen bei Hybridantriebslösungen unterstützen zudem den Markt für Verbrennungsmotoren in dieser technologisch fortschrittlichen Region.

Nordamerika: Diese Region hält einen erheblichen Marktanteil von geschätzt 18 % bis 22 % mit einer stabilen Wachstumsrate von rund 3,2 % CAGR. Die wichtigsten Nachfragetreiber sind ein großer bestehender Fahrzeugbestand, der eine konstante Nachfrage nach Ersatzkolbenringen im Aftermarket für Kraftfahrzeuge gewährleistet. Darüber hinaus tragen der robuste Markt für Nutzfahrzeuge und laufende Innovationen bei Motortechnologien zur Erfüllung von Kraftstoffeffizienzstandards zur Stabilität des Marktes bei. Investitionen in fortschrittliche Märkte für Motorkomponenten sind konstant.

Naher Osten & Afrika (MEA) und Südamerika: Diese Regionen repräsentieren gemeinsam aufstrebende Märkte mit einem kombinierten Anteil von etwa 10 % bis 15 %. Die Wachstumsraten variieren, sind aber generell höher als in reifen Märkten, angetrieben durch steigende Motorisierungsraten, Infrastrukturentwicklung und wachsende verfügbare Einkommen. Während der Markt für Gusseisenkolbenringe in Bezug auf das Volumen für preisbewusstere Segmente dominieren mag, gibt es einen allmählichen Wandel hin zu fortschrittlicheren Materialien, wenn die Fahrzeugtechnologie fortschreitet.

Technologische Innovationsbahn im Markt für Kolbenringe in Kraftfahrzeugen

Der Markt für Kolbenringe in Kraftfahrzeugen durchläuft eine signifikante technologische Entwicklung, die hauptsächlich durch die Notwendigkeit angetrieben wird, die Motoreffizienz zu verbessern, Emissionen zu reduzieren und die Lebensdauer von Komponenten zu verlängern. Zwei bis drei Schlüsseltechnologien prägen diese Entwicklung:

Fortschrittliche Oberflächenbeschichtungen: Technologien wie Diamond-Like Carbon (DLC), Physical Vapor Deposition (PVD) und Plasmanitrieren werden zunehmend auf Kolbenringe angewendet. Diese Beschichtungen reduzieren die Reibung drastisch, verbessern die Verschleißfestigkeit und erhöhen den Korrosionsschutz, was für die Einhaltung strenger Emissionsstandards und die Optimierung der Kraftstoffeffizienz im Markt für Verbrennungsmotoren entscheidend ist. F&E-Investitionen in diesem Bereich sind beträchtlich, wobei die Einführungszeiten für Hochleistungs- und Premium-Motorenanwendungen unmittelbar sind und schrittweise in den Massenmarkt übergehen. Diese Innovationen stärken die etablierten Hersteller, indem sie es ihnen ermöglichen, überlegene Produkte anzubieten, die sich entwickelnden regulatorischen und leistungsbezogenen Anforderungen entsprechen, insbesondere für Anwendungen im Markt für Stahlkolbenringe.

Entwicklung neuartiger Materialien: Über traditionelles Gusseisen und Stahl hinaus erforscht die Industrie fortschrittliche Legierungen und Verbundwerkstoffe. Leichtere, stärkere und thermisch stabilere Materialien werden entwickelt, um den extremen Bedingungen in modernen Motoren, insbesondere in Turbos und Downsizing-Einheiten, standzuhalten. Dazu gehören spezielle hochfeste Stähle, Keramik-Metall-Matrix-Verbundwerkstoffe und fortschrittliche Markt für Gusseisenkolbenringe-Legierungen mit verbesserter Mikrostruktur. Die F&E in diesem Bereich ist intensiv und umfasst oft Kooperationen zwischen Materialwissenschaftlern und Motoringenieuren. Die Einführungszeiten sind aufgrund rigoroser Test- und Validierungsverfahren in der Regel länger, aber diese Materialien sind entscheidend für die Erreichung von Leistungsbenchmarks der nächsten Generation. Sie stärken hauptsächlich die Geschäftsmodelle etablierter Hersteller, die in komplexe Materialwissenschaften investieren können.

Intelligente Kolbenringe und Sensorintegration (aufkommend): Obwohl sich das Konzept intelligenter Kolbenringe mit integrierten Miniatur-Sensoren noch weitgehend in der F&E-Phase befindet, gewinnt es an Bedeutung. Diese Sensoren könnten Echtzeitparameter wie Ringverschleiß, Temperatur, Druck und Schmierfähigkeit überwachen. Diese Technologie birgt das Potenzial, die vorausschauende Wartung, die Motor diagnostics und sogar die adaptive Motorsteuerung zu revolutionieren und den Markt für Motormanagementsysteme für Kraftfahrzeuge erheblich zu beeinflussen. Obwohl die Einführung wahrscheinlich noch mehrere Jahre dauern wird, stellt sie eine disruptive Bedrohung für den traditionellen Komponentenverkauf dar und verlagert den Fokus von der reaktiven Ersatzteilbeschaffung hin zur proaktiven Überwachung und Optimierung. Frühe Investitionen werden von wegweisenden Forschungseinrichtungen und zukunftsorientierten Branchenakteuren getätigt.

Regulierungs- und politische Landschaft, die den Markt für Kolbenringe in Kraftfahrzeugen prägt

Der Markt für Kolbenringe in Kraftfahrzeugen wird maßgeblich von einem komplexen Netz globaler regulatorischer Rahmenbedingungen, Standardisierungsgremien und staatlicher Politiken beeinflusst, die sich hauptsächlich auf Umweltschutz und Fahrzeugleistung konzentrieren. Diese Politiken sind wichtige Katalysatoren für Innovation und Marktrichtung:

Globale Emissionsstandards: Die wirkungsvollsten Vorschriften sind die globalen Emissionsstandards, darunter Euro 6/7 (Europa), CAFE-Standards und EPA-Vorschriften (Vereinigte Staaten), China 6, Bharat Stage VI (Indien) und entsprechende Normen in Japan und anderen Regionen. Diese Standards schreiben drastische Reduzierungen der Treibhausgasemissionen (CO2, NOx, Feinstaub) und Verbesserungen der Kraftstoffeffizienz vor. Für Kolbenringe bedeutet dies einen unaufhaltsamen Drang zu geringerer Reibung, überlegenen Dichtungseigenschaften und reduziertem Ölverbrauch. Regulatorische Aktualisierungen, wie das bevorstehende Euro 7, zwingen die Hersteller, stark in fortschrittliche Designs, Materialien und Beschichtungen für Engine Components Market zu investieren, um die Compliance zu erreichen. Nichteinhaltung führt zu erheblichen Strafen und Einschränkungen des Marktzugangs, sodass politische Änderungen direkt Produktspezifikationen und F&E-Prioritäten vorgeben.

Kraftstoffeffizienzvorschriften: Ergänzend zu den Emissionsstandards sind Kraftstoffeffizienzmandate, die die allgemeine Fahrzeugeffizienz fördern. Kolbenringe, die für die Minimierung von parasitären Verlusten im Motor entscheidend sind, spielen eine direkte Rolle bei der Erreichung dieser Ziele. Politiken, die Leichtbauweise und reduzierte Motorreibung fördern, fördern inhärent die Entwicklung und Einführung fortschrittlicher Kolbenringtechnologien, einschließlich spezialisierter Stahlkolbenringe-Lösungen.

Normen für Geräusche, Vibrationen und Härte (NVH): Obwohl Kolbenringe nicht direkt reguliert werden, beeinflussen NVH-Standards indirekt ihr Design. Ein ruhigerer Motorlauf, teilweise erreicht durch optimierte Kolbenringdynamik, trägt zu reduzierten Motorgeräuschen und Vibrationen bei und beeinflusst dadurch die allgemeine Wahrnehmung der Fahrzeugqualität und des Komforts im Markt für Pkw und Markt für Nutzfahrzeuge.

Richtlinien für Altfahrzeuge (ELV) und Kreislaufwirtschaftspolitik: Vorschriften wie die europäische ELV-Richtlinie fördern das Recycling und die Wiederverwendung von Automobilkomponenten. Obwohl Kolbenringe klein sind, kann der zunehmende Fokus auf Kreislaufwirtschaftsprinzipien langfristig die Materialauswahl und die Herstellungsverfahren beeinflussen, um das Recycling zu erleichtern oder die Verwendung von recycelten Inhaltsstoffen zu fördern, was den Automotive Components Market insgesamt beeinflusst. Jüngste politische Änderungen tendieren beständig zu engeren Umweltkontrollen und erfordern kontinuierliche Innovationen von Kolbenringherstellern, um Leistung, Kosten und Umweltauswirkungen auszugleichen.

Automotive Piston Rings Segmentation

1. Ringtyp

1.1. Kompressionsringe

1.1.1. Obere Kompressionsringe

1.1.2. Zweite Kompressionsringe

1.2. Ölsteuerringe

1.3. Abstreifringe

1.4. Andere

2. Materialtyp

2.1. Gusseisenkolbenringe

2.2. Sphärogusskolbenringe

2.3. Stahlkolbenringe

2.4. Andere

3. Beschichtungstyp

3.1. Chrombeschichtete Ringe

3.2. Molybdänbeschichtete Ringe

3.3. Keramikbeschichtete Ringe

3.4. Andere

4. Vertriebskanal

4.1. OEM

4.2. Aftermarket

Automotive Piston Rings Segmentation By Geography

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordländer

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens und Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Kolbenringe in Kraftfahrzeugen ist ein integraler Bestandteil der florierenden deutschen Automobilindustrie, die weltweit für ihre Ingenieurskunst und ihren technologischen Fortschritt bekannt ist. Der Markt wird durch eine starke Nachfrage sowohl von OEMs als auch vom Aftermarket angetrieben, wobei der Schwerpunkt auf hoher Leistung, Langlebigkeit und zunehmend auch auf Umweltverträglichkeit liegt. Deutschland ist ein wichtiger Akteur in Europa, einem Markt, der etwa 25-30% des globalen Umsatzes ausmacht und voraussichtlich mit einer CAGR von etwa 3,5 % wachsen wird. Diese Wachstumsrate in Deutschland spiegelt die reife, aber dennoch innovative Natur des Sektors wider, die durch strenge Emissionsstandards wie die Nachfolgeregelungen für Euro 6, insbesondere mit Blick auf zukünftige strengere Vorschriften, vorangetrieben wird. Dieser regulatorische Druck zwingt deutsche Hersteller und Zulieferer zur Entwicklung und Produktion von Kolbenringen mit extrem geringer Reibung und optimierter Abdichtung, um die Kraftstoffeffizienz zu verbessern und Emissionen zu reduzieren. Lokale Unternehmen wie MAHLE GmbH sind international führend und haben ihren Hauptsitz und bedeutende Forschungs- und Entwicklungsaktivitäten in Deutschland. Diese Unternehmen sind nicht nur für den heimischen Markt von entscheidender Bedeutung, sondern auch globale Exportakteure. Der deutsche Markt wird durch ein starkes Netzwerk von Zulieferern gekennzeichnet, die sich auf spezialisierte Materialien und Beschichtungen konzentrieren, um die anspruchsvollen Anforderungen der deutschen Premium-Automobilhersteller zu erfüllen. Die regulatorische Landschaft in Deutschland ist eng an die EU-Vorschriften angelehnt, wobei der Schwerpunkt auf REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und der GPSR (General Product Safety Regulation) liegt, die sicherstellen, dass die Produkte sicher und umweltverträglich sind. Darüber hinaus spielen TÜV-Zertifizierungen und die Einhaltung von DIN-Standards eine entscheidende Rolle für die Qualität und Sicherheit von Automobilkomponenten, einschließlich Kolbenringen. Diese Standards gewährleisten die Zuverlässigkeit und Leistung der Produkte auf einem Markt, der von Qualität und Präzision besessen ist. Die Vertriebskanäle in Deutschland sind gut etabliert und umfassen sowohl direkte Lieferungen an Automobilhersteller (OEM) als auch eine starke Präsenz im Aftermarket, der durch unabhängige Werkstätten und spezialisierte Teilehändler bedient wird. Das Konsumentenverhalten in Deutschland zeichnet sich durch eine hohe Wertschätzung für Qualität, Haltbarkeit und technische Innovation aus. Kunden sind bereit, für fortschrittliche Technologien zu zahlen, die Leistungsvorteile und eine längere Lebensdauer versprechen. Hybridfahrzeuge sind in Deutschland ebenfalls auf dem Vormarsch, was die Nachfrage nach Kolbenringen, die speziell für die besonderen Anforderungen von Hybridantrieben ausgelegt sind, weiter steigert. Mit einem Marktvolumen, das schätzungsweise Hunderte von Millionen Euro beträgt, ist Deutschland ein strategischer und wichtiger Markt für Kolbenringhersteller weltweit.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. ASIMCO

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Tenneco(Federal-Mogul)

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. MAHLE GmbH

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. NIPPON PISTON RING

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. RIKEN CORPORATION

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. IP Rings

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Shriram Pistons & Rings

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. TPR

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Hunan ZhengYuanDongli Parts

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. SamKrg

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Anhui Ring New Group

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. Grover

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.1.13. Abilities India PIston & Rings

6.1.13.1. Unternehmensübersicht

6.1.13.2. Produkte

6.1.13.3. Finanzdaten des Unternehmens

6.1.13.4. SWOT-Analyse

6.1.14. Andere

6.1.14.1. Unternehmensübersicht

6.1.14.2. Produkte

6.1.14.3. Finanzdaten des Unternehmens

6.1.14.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Marktforschungsansatz für den Markt für Kolbenringe im Automobilbereich priorisiert die Primärforschung, die 75-80% unserer gesamten Forschungsanstrengungen ausmacht. Dieses intensive Engagement direkt mit Branchenakteuren liefert unvergleichliche Einblicke in aktuelle Marktdynamiken, aufkommende Trends, technologische Fortschritte und Wettbewerbslandschaften. Wir führen eingehende, strukturierte Interviews durch eine Kombination aus Telefongesprächen, virtuellen Meetings und, wo machbar, persönlichen Gesprächen mit wichtigen Meinungsführern und Branchenexperten entlang der Wertschöpfungskette durch. Unsere Interviewstrategie ist darauf ausgelegt, sowohl quantitative Daten für die Markteinschätzung als auch qualitative Einblicke für die strategische Analyse zu sammeln und so ein umfassendes Verständnis der Marktnuancen über verschiedene geografische Regionen und Segmentierungsparameter hinweg zu gewährleisten.

Zu den wichtigsten Stakeholdern, die für Primärinterviews angesprochen werden, gehören:

Produktentwicklungsmanager / F&E-Leiter bei Herstellern von Kolbenringen.

VP Global Procurement / Supply Chain Directors bei Automobilherstellern und OEMs.

Aftermarket Sales Directors / Category Manager bei großen Automobilzulieferer-Distributoren.

Materialwissenschaftliche Ingenieure / Anwendungsspezialisten mit Schwerpunkt auf fortschrittlichen Beschichtungen und Materialien für Kolbenringe.

Unsere Primärrespondenten werden sorgfältig ausgewählt, um eine Vertretung im vielfältigen Ökosystem des Marktes für Kolbenringe im Automobilbereich zu gewährleisten, das die im Berichtstitel genannten Schlüsselregionen und Marktsegmente umfasst.

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung bildet die grundlegenden 20-25% unserer Methodik und liefert die wesentliche Grundlage und Validierung für unsere primären Erkenntnisse. Diese Phase beinhaltet eine sorgfältige Überprüfung einer umfangreichen Palette von öffentlich zugänglichen und proprietären Datenquellen. Unsere Analysten nutzen angesehene Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook, um unternehmensspezifische Finanzleistungen, strategische Entwicklungen und Wettbewerbsinformationen zu sammeln. Wir konsultieren auch umfassend Regierungsveröffentlichungen, Whitepapers von Regulierungsbehörden und Berichte von anerkannten Handelsverbänden und -organisationen, um das höchste Niveau an autoritativen Daten zu gewährleisten.

Zu den wichtigsten verwendeten Quellen gehören:

Regierungsveröffentlichungen: Für Wirtschaftsindikatoren, Fertigungsstatistiken und Daten zur Automobilproduktion. (z. B. U.S. Census Bureau [www.census.gov], Eurostat [ec.europa.eu/eurostat])

Berichte von Handelsverbänden: Bereitstellung von branchenspezifischen Daten, Trends und regulatorischen Aktualisierungen.

SAE International (Society of Automotive Engineers) [www.sae.org]

Automotive Aftermarket Suppliers Association (AASA) [www.aasa.org]

European Automobile Manufacturers' Association (ACEA) [www.acea.auto]

Jahresberichte und Investorenpräsentationen von Unternehmen: Für Finanzleistungen, Produktportfolios und Marktstrategien wichtiger Akteure.

Akademische Forschung und Zeitschriften: Für tiefgreifendes technisches Verständnis von Materialien, Beschichtungen und Motortechnologien.

Dieser robuste Rahmen der Sekundärforschung legt Markt-Baselines fest, validiert Primärdatenpunkte und hilft bei der Identifizierung potenzieller Diskrepanzen oder Bereiche, die weiterer Untersuchung bedürfen.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Markteinschätzung und Prognose wenden eine rigorose Kombination aus Top-Down- und Bottom-Up-Ansätzen an, ergänzt durch mehrstufige Daten-Triangulation, um Genauigkeit und Zuverlässigkeit zu gewährleisten. Der Top-Down-Ansatz beinhaltet die Schätzung der gesamten Marktgröße auf Basis makroökonomischer Faktoren, Wachstumsprognosen der Automobilindustrie und allgemeiner Motorenproduktionsentwicklungen, die anschließend in verschiedene Segmente aufgeteilt werden. Umgekehrt aggregiert der Bottom-Up-Ansatz die Marktgröße, indem er von granularen Datenpunkten zu spezifischen Segmenten ausgeht.

Für den Markt für Kolbenringe im Automobilbereich wird die Bottom-Up-Marktgrößenberechnung hauptsächlich durch folgende Faktoren bestimmt:

Jährliche Produktionsvolumen für Neufahrzeuge: Segmentiert nach Fahrzeugtyp (Personen-, Nutzfahrzeuge) und Motortypen (Benzin, Diesel, Hybrid) in allen angegebenen Regionen.

Durchschnittlicher Bedarf an Kolbenring-Sets pro Motor: Diese Kennzahl berücksichtigt die Anzahl der Zylinder und die verschiedenen Ringtypen (Kompressions-, Ölsteuer-, Abstreifringe), die pro Motorkonfiguration benötigt werden.

Fahrzeugbestand-Daten und durchschnittliche Austauschfrequenz von Kolbenringen: Entscheidend für die genaue Bemessung des Aftermarket-Segments unter Berücksichtigung regionaler Fahrzeuglebensdauer und Wartungszyklen.

Durchschnittlicher Verkaufspreis (ASP) pro Kolbenring-Set: Differenziert nach Materialtyp (Gusseisen, Sphäroguss, Stahl), Beschichtungstyp (Chrom, Molybdän, Keramik), Vertriebskanal (OEM, Aftermarket) und regionalen Preisunterschieden.

Alle Schätzungen werden durch Triangulation mit mehreren Datenquellen und während der Primärforschung gewonnenen Expertenmeinungen abgeglichen und validiert. Dieser iterative Prozess ermöglicht eine kontinuierliche Verfeinerung der Marktdaten, was zu robusten und nachvollziehbaren Prognosen für den Zeitraum 2026-2034 führt.

Datenqualität & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards bei der Datenqualität und der Berichtsqualität ist von größter Bedeutung. Jeder Datenpunkt, jede Marktzahl und jede strategische Erkenntnis durchläuft einen rigorosen mehrstufigen Validierungsprozess. Unser engagiertes Qualitätssicherungsteam überprüft sorgfältig alle gesammelten Daten auf Konsistenz, Relevanz und Zuverlässigkeit im Vergleich zu etablierten Benchmarks und Branchennormen. Dies umfasst die Kreuzverifizierung zwischen Primär- und Sekundärquellen, statistische Analysen quantitativer Daten und Gutachten von Expertengremien zu qualitativen Erkenntnissen.

Unser Engagement für methodische Integrität gewährleistet eine geschätzte Datengenauigkeit von 88-90% für alle quantitativen Marktdaten. Darüber hinaus sind unsere Forschungsprozesse dynamisch und agil gestaltet. Jeder Bericht wird bis zum Kaufdatum aktualisiert und spiegelt die neuesten Marktentwicklungen, technologischen Durchbrüche und Veränderungen in der Wettbewerbslandschaft wider, wodurch den Kunden die aktuellsten und umsetzbarsten Informationen für strategische Entscheidungen zur Verfügung gestellt werden.

Häufig gestellte Fragen

1. Welche jüngsten Entwicklungen beeinflussen den Markt für Kolbenringe für Kraftfahrzeuge?

Wichtige Akteure auf dem Markt für Kolbenringe für Kraftfahrzeuge, wie MAHLE GmbH und Tenneco, konzentrieren sich auf Materialwissenschaft und die Entwicklung fortschrittlicher Beschichtungen. Diese Innovationen zielen darauf ab, die Haltbarkeit zu verbessern, die Reibung zu reduzieren und die Motoreffizienz zu steigern, um den sich entwickelnden Automobilstandards gerecht zu werden.

2. Wie gestalten technologische Innovationen die F&E bei Kolbenringen für Kraftfahrzeuge?

Technologische Innovationen bei Kolbenringen für Kraftfahrzeuge konzentrieren sich auf die Entwicklung fortschrittlicher Materialien wie Stahlkolbenringe und spezieller Beschichtungen, einschließlich chrombeschichteter und keramisch beschichteter Ringe. Die F&E zielt darauf ab, Reibung zu reduzieren, das Wärmemanagement zu verbessern und die Abdichtung für eine optimierte Motorleistung und Emissionskontrolle zu verbessern.

3. Welche Region weist das schnellste Wachstum auf dem Markt für Kolbenringe für Kraftfahrzeuge auf?

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region für Kolbenringe für Kraftfahrzeuge sein, angetrieben durch erhebliche Zuwächse in der Automobilproduktion in Ländern wie China und Indien. Dieses Wachstum wird durch die steigende Fahrzeugnachfrage und ein wachsendes Aftermarket-Segment in diesen Volkswirtschaften befeuert.

4. Was sind die wichtigsten Marktsegmente für Kolbenringe für Kraftfahrzeuge?

Der Markt für Kolbenringe für Kraftfahrzeuge wird nach Ringtyp (z. B. Kompressionsringe, Ölkontrollringe), Materialtyp (z. B. Gusseisen, Stahlkolbenringe) und Beschichtungstyp segmentiert. Das Segment Vertriebskanal teilt den Markt in Erstausrüster (OEM) und Ersatzteilmarkt (Aftermarket), wobei beide erheblich zum Wachstum beitragen.

5. Wie beeinflussen Nachhaltigkeitsfaktoren den Markt für Kolbenringe für Kraftfahrzeuge?

Nachhaltigkeit bei Kolbenringen für Kraftfahrzeuge wird hauptsächlich durch globale Emissionsvorschriften vorangetrieben, die Designs zur Reduzierung der Motorreibung und zur Verbesserung der Kraftstoffeffizienz fördern. Hersteller erforschen auch haltbarere und potenziell recycelbare Materialien, um die Umweltauswirkungen über den gesamten Produktlebenszyklus zu minimieren.

6. Welche langfristigen Verschiebungen sind auf dem Markt für Kolbenringe für Kraftfahrzeuge nach der Pandemie zu beobachten?

Nach der Pandemie hat der Markt für Kolbenringe für Kraftfahrzeuge die Widerstandsfähigkeit der Lieferketten betont und sich an Veränderungen in der Fahrzeugproduktion angepasst. Langfristige Trends umfassen die kontinuierliche Optimierung von Kolbenringen für Hybridantriebe und Verbrennungsmotoren, auch wenn sich die Branche hin zu alternativen Antriebsmethoden bewegt.