Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für dedizierte Hybrid-Getriebe: Trends & Wachstumsausblick bis 2034

Dedizierte Hybrid-Getriebe

Markt für dedizierte Hybrid-Getriebe: Trends & Wachstumsausblick bis 2034

Dedizierte Hybrid-Getriebe, Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 92

Wichtige Einblicke in den Markt für dedizierte Hybridgetriebe

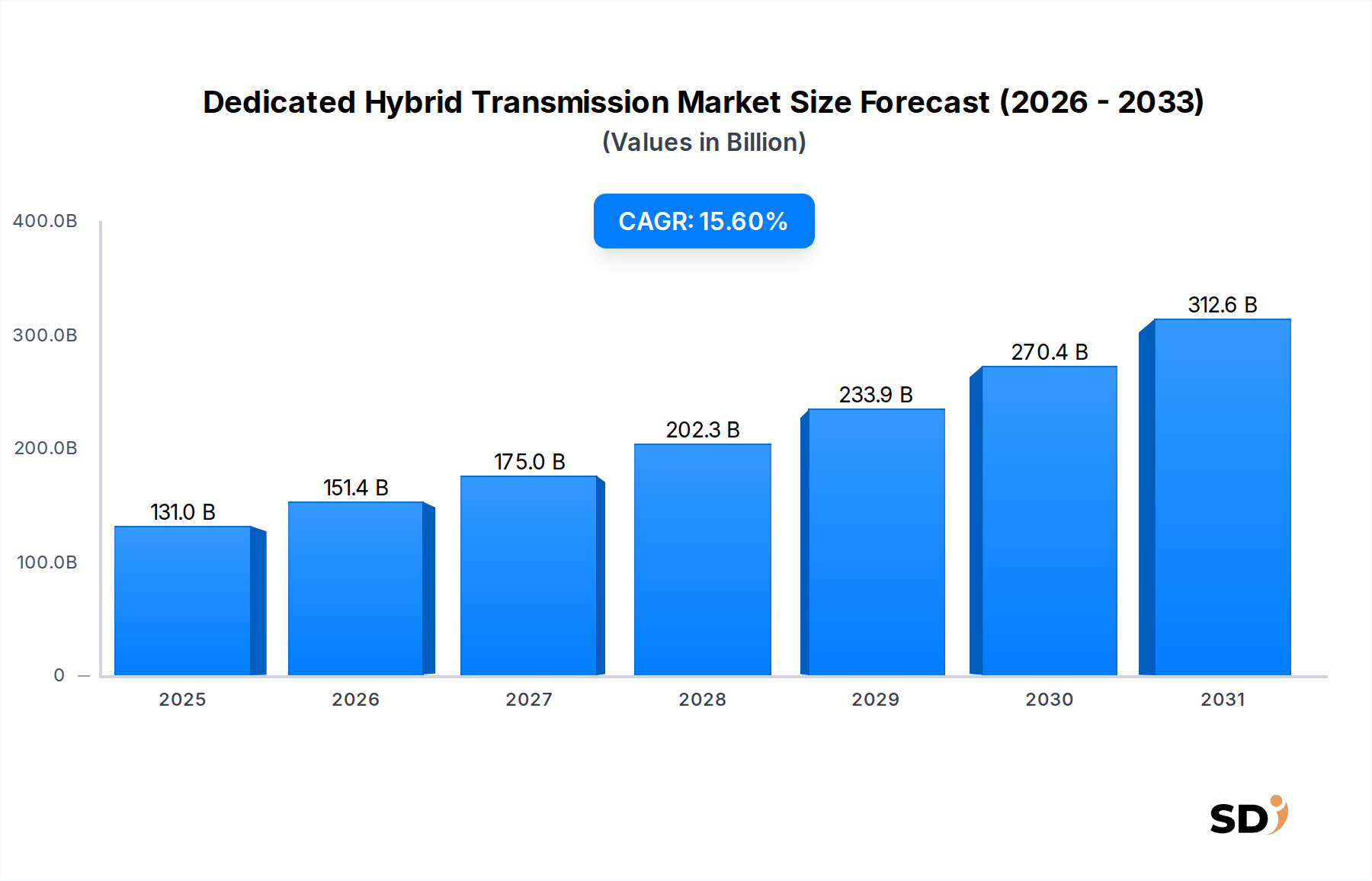

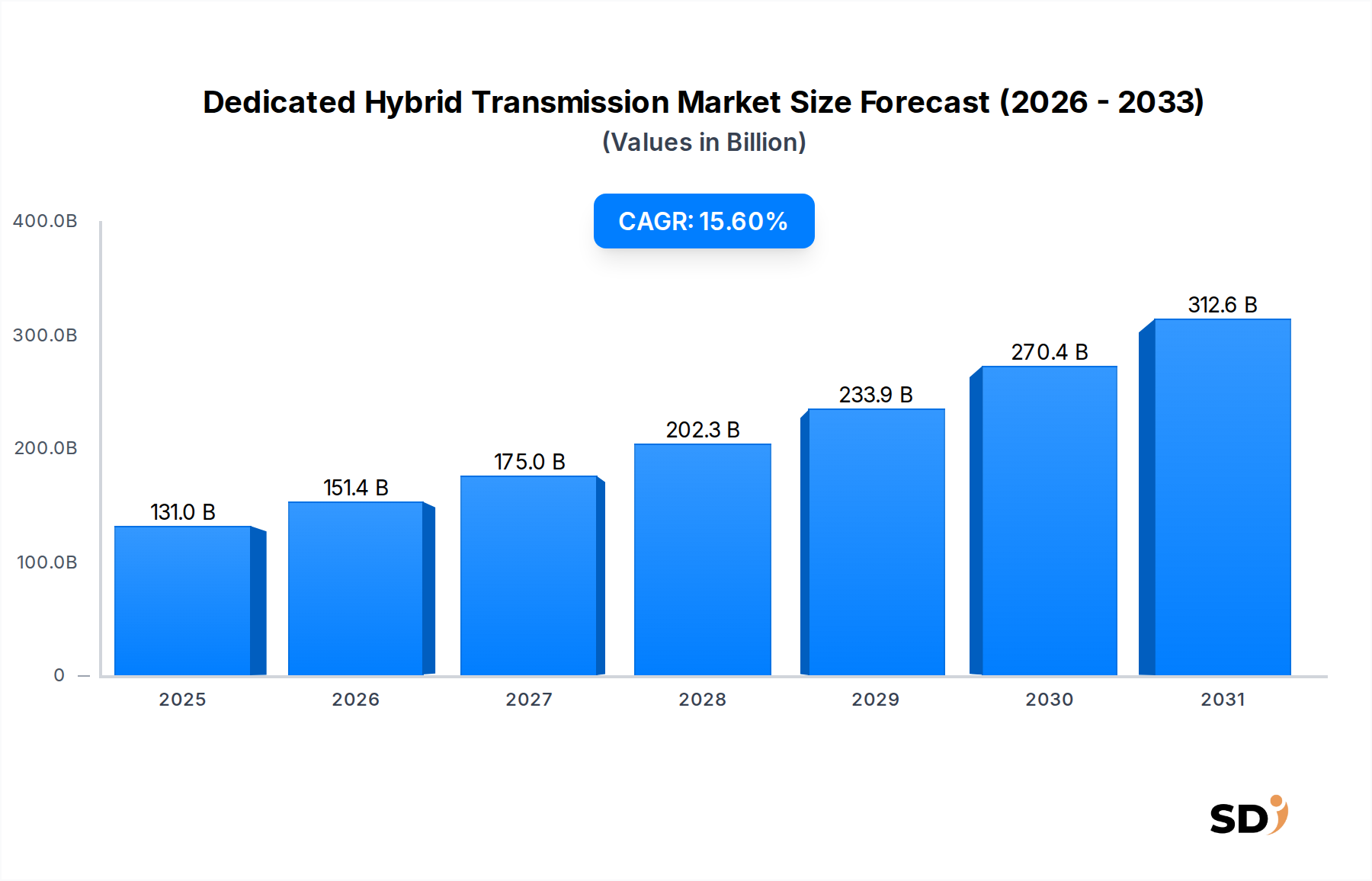

Der Markt für dedizierte Hybridgetriebe durchläuft einen bedeutenden Wandel, angetrieben durch den globalen Trend hin zu nachhaltiger Mobilität und strenge Emissionsvorschriften. Der Marktwert, der im Jahr 2025 auf geschätzte 130,98 Milliarden US-Dollar (ca. 120 Milliarden €) geschätzt wird, steht vor einer robusten Expansion und wird voraussichtlich bis 2034 rund 480,09 Milliarden US-Dollar (ca. 440 Milliarden €) erreichen, was einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,6 % im Prognosezeitraum entspricht. Dieser starke Wachstumspfad wird hauptsächlich durch die zunehmende Verbreitung von Hybrid-Elektrofahrzeugen (HEVs) und Plug-in-Hybrid-Elektrofahrzeugen (PHEVs) sowohl im Pkw- als auch im Nutzfahrzeugsegment gestützt.

Dedizierte Hybrid-Getriebe Marktgröße (in Billion)

400.0B

300.0B

200.0B

100.0B

0

131.0 B

2025

151.4 B

2026

175.0 B

2027

202.3 B

2028

233.9 B

2029

270.4 B

2030

312.6 B

2031

Die Kernnachfragetreiber für den Markt für dedizierte Hybridgetriebe sind die Notwendigkeit einer verbesserten Kraftstoffeffizienz, der globale Vorstoß zur Reduzierung von CO2-Emissionen und kontinuierliche technologische Fortschritte bei Hybrid-Antriebssystemen. Makroökonomische Rückenwinde wie unterstützende staatliche Anreize für die Einführung umweltfreundlicher Fahrzeuge, der Ausbau der Ladeinfrastruktur und sich entwickelnde Verbraucherpräferenzen für umweltfreundliche und dennoch leistungsstarke Fahrzeuge stärken die Marktexpansion weiter. Die Integration hochentwickelter Leistungselektronik und fortschrittlicher Steuerungssoftware macht dedizierte Hybridgetriebe effizienter und kostengünstiger und treibt ihre Durchdringung im breiteren Markt für Automobilantriebe voran. Darüber hinaus gewährleistet der strategische Fokus führender Automobil-OEMs auf die Elektrifizierung ihrer Flotten, oft durch Hybridlösungen als Brücke zur vollständigen Elektromobilität, anhaltende Investitionen und Innovationen in diesem Sektor. Der Pkw-Markt bleibt das dominierende Anwendungssegment, das sich durch hohe Produktionsvolumina und vielfältige Modellangebote auszeichnet, die zunehmend fortschrittliche Hybridgetriebetechnologien integrieren. Während die Welt den Übergang weg von fossilen Brennstoffen bewältigt, bieten dedizierte Hybridgetriebe ein kritisches Gleichgewicht zwischen Leistung, Effizienz und Umweltverantwortung und machen sie zu einem Eckpfeiler der zukünftigen Mobilität. Die zunehmende Komplexität und die Leistungsanforderungen innerhalb des Marktes für Hybrid-Elektrofahrzeuge treiben Innovationen voran, die zu kompakteren, leichteren und effizienteren Getriebekonstruktionen führen. Diese Entwicklung sichert die integrale Rolle des Marktes für dedizierte Hybridgetriebe in der aktuellen Landschaft der Automobil-Elektrifizierung, trotz des gleichzeitigen Wachstums des Marktes für reine Elektrofahrzeuge.

Dominanz des Pkw-Segments im Markt für dedizierte Hybridgetriebe

Das Pkw-Segment ist der unbestrittene Umsatzführer im Markt für dedizierte Hybridgetriebe und beansprucht aufgrund seines schieren Volumens und der beschleunigten Verbreitung von Hybridfahrzeugen weltweit den größten Anteil. Die Dominanz dieses Segments ist vielschichtig und beruht auf mehreren Schlüsselfaktoren. Erstens stellen Personenkraftwagen die überwiegende Mehrheit der weltweit produzierten und verkauften Fahrzeuge dar, was naturgemäß zu einer höheren Anwendungsrate von Hybridantrieben im Vergleich zum Markt für Nutzfahrzeuge führt. Verbraucher im Pkw-Markt legen zunehmend Wert auf Kraftstoffeffizienz, geringere Betriebskosten und reduzierte Umweltauswirkungen, die alle direkt von dedizierten Hybridgetrieben angesprochen werden. Regulatorische Zwänge, insbesondere in wichtigen Automobilmärkten wie Europa, China und Nordamerika, haben strenge CO2-Emissionsziele durchgesetzt, was die Originalausrüstungshersteller (OEMs) zwingt, Hybridtechnologien schnell in ihre Pkw-Modellreihen zu integrieren. Dieser regulatorische Anreiz macht Hybridlösungen oft zu einem unmittelbareren und kostengünstigeren Weg zur Einhaltung von Vorschriften als rein elektrische Alternativen für eine breite Palette von Modellen.

Führende Automobilriesen wie Toyota, Honda und BYD haben erheblich in die Entwicklung proprietärer dedizierter Hybridgetriebesysteme investiert, die auf ihre Pkw-Flotten zugeschnitten sind, und ihre Marktführerschaft gefestigt. Toyotas langjähriger Erfolg mit seinem Hybrid Synergy Drive-System, das eine Continuously Variable Transmission Market-Architektur nutzt, veranschaulicht die Reife und Akzeptanz des Segments durch die Verbraucher. Ebenso zeigen Hondas e:HEV-Systeme und BYDs DM-i-Hybridplattformen, die oft fortschrittliche Dual-Clutch Transmission Market-Designs aufweisen, die Vielfalt und Innovation in diesem Bereich. Diese Akteure sowie andere wie Volkswagen und Magna International Inc. verfeinern kontinuierlich ihre Getriebetechnologien, um verbesserte Leistung, nahtlose Kraftübertragung und eine erhöhte rein elektrische Reichweite für Plug-in-Hybrid-Pkw anzubieten. Der Anteil des Pkw-Segments am Markt für dedizierte Hybridgetriebe ist nicht nur dominant, sondern wächst auch weiter, wenn auch mit zunehmendem Wettbewerb durch den schnell expandierenden Markt für reine Elektrofahrzeuge. Die Fähigkeit des Hybridantriebs, erweiterte Reichweite und Flexibilität ohne Reichweitenangst zu bieten, kombiniert mit sich verbessernder Kosteneffizienz, gewährleistet jedoch sein anhaltend starkes Wachstum. Die strategische Bedeutung des Pkw-Marktes innerhalb des breiteren Marktes für Hybrid-Elektrofahrzeuge ist unbestreitbar, da er als primäre Brutstätte für technologische Fortschritte und Marktdurchdringung für dedizierte Hybridgetriebe dient. Dieses robuste Wachstum wird voraussichtlich fortgesetzt, da Verbraucher umweltbewusste und dennoch praktische Mobilitätslösungen suchen, was die Führungsposition des Segments für absehbare Zeit festigt.

Wichtige Markttreiber & Einschränkungen für den Markt für dedizierte Hybridgetriebe

Die Wachstumskurve des Marktes für dedizierte Hybridgetriebe wird hauptsächlich durch eine Konvergenz von starken Markttreibern und herausfordernden Einschränkungen beeinflusst, von denen jeder eine kritische Rolle bei der Gestaltung seiner Entwicklung spielt. Einer der bedeutendsten Treiber ist die weltweite Verschärfung der Emissionsvorschriften. Regierungen weltweit erlassen und setzen strengere Standards durch, wie z. B. die Euro 7-Normen in Europa und die CAFE-Standards in den Vereinigten Staaten, die erhebliche Reduzierungen der durchschnittlichen Flotten-CO2-Emissionen vorschreiben, oft mit Schwellenwerten unter 95 g/km. Dedizierte Hybridgetriebe sind durch die Optimierung des Zusammenspiels zwischen Verbrennungsmotoren und Elektromotoren von entscheidender Bedeutung, um OEMs bei der Erreichung dieser ehrgeizigen Ziele zur Einhaltung von Umweltvorschriften zu unterstützen, und machen sie damit zu einer unverzichtbaren Komponente für die Zukunft des Marktes für Automobilantriebe.

Ein weiterer wichtiger Treiber ist die steigende Nachfrage nach verbesserter Kraftstoffeffizienz. Sowohl Verbraucher als auch Aufsichtsbehörden legen zunehmend Wert auf die Reduzierung des Kraftstoffverbrauchs. Dedizierte Hybridsysteme können im Vergleich zu herkömmlichen Fahrzeugen mit Verbrennungsmotor eine geschätzte Verbesserung der Kraftstoffeffizienz um 15–30 % erzielen, was kostungsbewusste Käufer direkt anspricht und Ziele zur nationalen Energiesicherheit unterstützt. Darüber hinaus machen technologische Fortschritte bei Komponenten von Hybrid-Elektrofahrzeugen dedizierte Hybridgetriebe immer ausgefeilter, kompakter und effizienter. Innovationen in der Leistungselektronik, Batterietechnologie und fortschrittlicher Steuerungssoftware verbessern kontinuierlich die Leistung und Zuverlässigkeit dieser Systeme, reduzieren ihre Größe und ihr Gewicht und erhöhen so ihre Attraktivität in den Marktsegmenten Pkw und Nutzfahrzeuge. Die zunehmende Integration leistungsstärkerer und effizienterer Komponenten des Elektromotormarktes spielt ebenfalls eine entscheidende Rolle bei diesem Fortschritt.

Trotz dieser starken Treiber dämpfen mehrere Einschränkungen das Marktwachstum. Die hohen anfänglichen Herstellungskosten dedizierter Hybridgetriebe im Vergleich zu herkömmlichen Getrieben stellen eine bemerkenswerte Herausforderung dar. Die zusätzliche Komplexität der Integration von Elektromotoren, Leistungselektronik und hochentwickelten Steuereinheiten führt zu höheren Produktionskosten, die den Endfahrzeugpreis erhöhen und preissensible Verbraucher abschrecken können. Dieser Kostenfaktor wird besonders deutlich, wenn man ihn mit den sich schnell verringernden Kosten von Komponenten im Markt für reine Elektrofahrzeuge vergleicht. Zweitens stellt die begrenzte Marktdurchdringung in bestimmten Entwicklungsregionen eine Einschränkung dar. Während die Akzeptanz in entwickelten Volkswirtschaften stark ist, sind Regionen mit aufstrebenden Automobilindustrien, weniger strengen Umweltvorschriften oder geringerer durchschnittlicher Kaufkraft möglicherweise kurzfristig weniger in der Lage, in Hybridtechnologie zu investieren. Schließlich stellt der verschärfte Wettbewerb durch reine Elektrofahrzeuge (BEVs) eine langfristige Einschränkung dar. Da die Batterietechnologie verbessert wird, die Ladeinfrastruktur wächst und die Kosten für BEVs sinken, könnte der Marktanteil von Verbrennungsmotoren abhängigen Antrieben, einschließlich Hybridantrieben, zukünftig begrenzt sein, obwohl erwartet wird, dass Hybride in den kommenden Jahrzehnten eine entscheidende Übergangstechnologie im breiteren Markt für Elektrofahrzeugantriebe darstellen werden.

Investitions- & Finanzierungsaktivitäten im Markt für dedizierte Hybridgetriebe

Der Markt für dedizierte Hybridgetriebe hat in den letzten Jahren eine dynamische Landschaft von Investitionen, Finanzierungen und strategischen Partnerschaften erlebt, die den entschlossenen Vorstoß der Automobilindustrie in Richtung Elektrifizierung widerspiegeln. Ein erheblicher Teil der Kapitalzuflüsse wurde zur Verbesserung der F&E-Kapazitäten und zur Skalierung der Produktionskapazitäten für Hybridgetriebesysteme der nächsten Generation verwendet. Venture-Finanzierungen zielten hauptsächlich auf Start-ups und etablierte Technologieunternehmen ab, die sich auf fortschrittliche Materialien, Steuerungssoftware und Leistungselektronik spezialisiert haben, um die Effizienz von Hybridantrieben zu optimieren. So wurden beispielsweise erhebliche Investitionen in Unternehmen gemeldet, die leichtere und langlebigere Komponenten für Dual-Clutch Transmission Market- und Continuously Variable Transmission Market-Systeme speziell für Hybridanwendungen entwickeln, mit dem Ziel, das Gesamtgewicht des Fahrzeugs zu reduzieren und die Kraftstoffeffizienz zu verbessern.

Bei Fusionen und Übernahmen (M&A) übernehmen traditionelle Getriebehersteller oft Unternehmen, die über Fachkenntnisse in der Integration von Elektromotoren oder hochentwickelten elektronischen Steuerungen verfügen, oder gehen Partnerschaften mit ihnen ein. Diese Strategie ermöglicht es etablierten Akteuren, schnell einen Wettbewerbsvorteil im sich entwickelnden Markt für Elektrofahrzeugantriebe zu erlangen. Strategische Partnerschaften zwischen Tier-1-Zulieferern und großen OEMs sind besonders üblich und konzentrieren sich auf die gemeinsame Entwicklung modularer und skalierbarer Hybridgetriebsplattformen, die für verschiedene Fahrzeugsegmente innerhalb des Marktes für Hybrid-Elektrofahrzeuge, von kompakten Pkw bis hin zu leichten Nutzfahrzeugmodellen, angepasst werden können. Die aufmerksamsten Kapitalflüsse erhalten Segmente, die sich auf hocheffiziente Multi-Mode-Hybridgetriebe konzentrieren, die nahtlos zwischen Elektro-, Hybrid- und reinem Motorbetrieb umschalten können, sowie solche, die fortschrittliche Torque-Vectoring-Funktionen integrieren. Investoren sind stark an Lösungen interessiert, die erhebliche Reduzierungen der CO2-Emissionen versprechen und eine überlegene Fahrdynamik bieten, und erkennen die Übergangsrolle, aber auch die kritische Bedeutung der Hybridtechnologie im gesamten Markt für die Automobil-Elektrifizierung an. Die Finanzierung fließt auch in automatisierte Fertigungsprozesse, die diese komplexen Getriebe in größeren Stückzahlen und zu geringeren Kosten produzieren können, was eine der wichtigsten Einschränkungen des Marktes angeht.

Kundensegmentierung & Kaufverhalten im Markt für dedizierte Hybridgetriebe

Die Kundensegmentierung im Markt für dedizierte Hybridgetriebe wird vor allem durch die Endanwendung definiert, wobei Käufer hauptsächlich in die Segmente Pkw und Nutzfahrzeuge eingeteilt werden. Innerhalb des Pkw-Segments reichen die wichtigsten Kundentypen von einzelnen Verbrauchern, die Kraftstoffeffizienz und Umweltvorteile bei Kompaktwagen und Limousinen suchen, bis hin zu Familien, die geräumige SUVs und Crossovers mit Hybridfunktionen für reduzierte Betriebskosten benötigen. Betreiber von Nutzfahrzeugen hingegen legen Wert auf die Gesamtkosten des Besitzes (TCO), die Zuverlässigkeit und die Ladekapazität, wobei Hybridgetriebe eine Balance aus Effizienz und anhaltender Leistung für Lieferwagen, Busse und andere Nutzfahrzeuge bieten.

Die Kaufkriterien über diese Segmente hinweg sind vielfältig. Für Käufer von Pkw steht die Kraftstoffeffizienz oft an erster Stelle, dicht gefolgt von der Leistung (sanfte Kraftübertragung, Beschleunigung), der Zuverlässigkeit und dem Gesamtfahrerlebnis. Markenreputation und die Verfügbarkeit lokaler Servicenetzwerke spielen ebenfalls eine wichtige Rolle. Preissensibilität ist ein entscheidender Faktor. Käufer von Einstiegs- und Mittelklasse-Pkw reagieren empfindlicher auf den Aufschlag, der mit der Hybridtechnologie verbunden ist, während Käufer im Luxussegment fortschrittliche Funktionen und höhere Leistung bevorzugen mögen. Im Nutzfahrzeugmarkt sind Langlebigkeit, Wartungskosten und das Potenzial für eine erweiterte Reichweite von größter Bedeutung. Der Beschaffungsweg für diese Getriebe erfolgt fast ausschließlich über die Originalausrüstungshersteller (OEMs), die diese Systeme entweder intern entwickeln oder von Tier-1-Automobilzulieferern beziehen.

Bemerkenswerte Veränderungen in der Käuferpräferenz in den letzten Zyklen umfassen eine steigende Nachfrage nach Plug-in-Hybrid (PHEV)-Funktionen, die eine erweiterte rein elektrische Reichweite für tägliche Pendelfahrten ermöglichen. Die Verbraucher werden auch anspruchsvoller, was die nahtlose Integration von Elektro- und Verbrennungsleistung angeht, und erwarten unmerkliche Übergänge. Es gibt eine wachsende Wertschätzung für die sofortige Drehmomentabgabe des Elektromotormarktes in Hybridkonfigurationen, die das Fahren in der Stadt verbessert. Darüber hinaus werden die Käufer, da der Markt für Automobil-Elektrifizierung reift, sich der langfristigen Vorteile von Hybriden bewusster, was zu einer Abkehr von reinen Benzinantrieben führt, während sie gleichzeitig die Flexibilität und Reichweitensicherheit schätzen, die dedizierte Hybridgetriebe in bestimmten Anwendungsfällen gegenüber reinen Elektrofahrzeugen bieten.

Wettbewerbsumfeld des Marktes für dedizierte Hybridgetriebe

Der Markt für dedizierte Hybridgetriebe ist durch eine Mischung aus etablierten Automobilgiganten und spezialisierten Getriebeherstellern gekennzeichnet, die alle um Marktanteile in einer sich schnell entwickelnden, durch Elektrifizierung getriebenen Landschaft wetteifern. Die Wettbewerbsintensität ist hoch, mit kontinuierlicher Innovation in Bezug auf Effizienz, Verpackung und Leistung.

Magna International Inc.: Als führender globaler Automobilzulieferer bietet Magna umfassende Antriebslösungen, einschließlich fortschrittlicher Getriebesysteme für verschiedene Fahrzeugtypen, mit Schwerpunkt auf modularen und skalierbaren Hybridarchitekturen, die vielfältige OEM-Anforderungen an Leistung und Effizienz erfüllen.

Xtrac Ltd.: Spezialisiert auf Hochleistungsgetriebe für den Motorsport und Nischen-Automobilanwendungen, wendet Xtrac zunehmend seine fortschrittlichen Engineering-Fähigkeiten auf Hybrid- und Elektrofahrzeugantriebslösungen an, mit einem starken Fokus auf leichte, effiziente und robuste Designs.

Toyota: Als Pionier der Hybridtechnologie mit seinem Hybrid Synergy Drive-System ist Toyota ein dominierender Akteur auf dem globalen Markt für Hybrid-Elektrofahrzeuge und entwickelt und produziert dedizierte Hybridgetriebe intern für seine umfangreiche Palette von Hybridmodellen, insbesondere unter Verwendung hochentwickelter Designs für Continuously Variable Transmission Market.

Honda: Bekannt für seine innovativen e:HEV-Hybridsysteme, integriert Honda fortschrittliche dedizierte Hybridgetriebe, um eine optimale Balance zwischen Leistung und Kraftstoffeffizienz in seiner Hybridfahrzeugpalette zu erzielen, und bietet Multi-Mode-Antriebssysteme als wichtiges Differenzierungsmerkmal im Pkw-Markt.

BYD Company Ltd.: Als wichtige Kraft im Sektor der neuen Energiefahrzeuge entwickelt und fertigt BYD seine proprietäre DM (Dual Mode) Hybridtechnologie, einschließlich dedizierter Getriebe, die integraler Bestandteil seines sich schnell erweiternden Portfolios an Plug-in-Hybrid-Elektrofahrzeugen sind und oft fortschrittliche Dual-Clutch Transmission Market-Fähigkeiten aufweisen.

Vitesco: Als führender internationaler Entwickler und Hersteller moderner Antriebstechnologien bietet Vitesco Technologies ein breites Portfolio an Elektrifizierungslösungen, darunter Komponenten für dedizierte Hybridgetriebe und integrierte Achsantriebe, mit Schwerpunkt auf kompakten und effizienten Designs.

GKN Automotive Limited: Als weltweit führendes Unternehmen im Bereich der Automobil-Antriebstechnik liefert GKN Automotive fortschrittliche eDrive- und Hybridgetriebesysteme an zahlreiche OEMs und konzentriert sich auf ausgefeilte Torque-Vectoring- und Allradfunktionen für elektrifizierte Fahrzeuge im Markt für Automobilantriebe.

Volkswagen: Mit einem bedeutenden Vorstoß in die Elektrifizierung durch seine umfassende Strategie integriert Volkswagen dedizierte Hybridgetriebesysteme in seine Hybrid- und Plug-in-Hybridmodelle und nutzt seine umfangreichen F&E-Kapazitäten, um Effizienz und Fahrdynamik über sein globales Produktportfolio hinweg zu optimieren.

Aktuelle Entwicklungen & Meilensteine im Markt für dedizierte Hybridgetriebe

Der Markt für dedizierte Hybridgetriebe hat eine Flut von strategischen Aktivitäten und technologischen Fortschritten erlebt, die das schnelle Tempo der Automobil-Elektrifizierung widerspiegeln.

Januar 2026: Magna International gab eine strategische Partnerschaft mit einem großen europäischen OEM bekannt, um Hybridgetriebesysteme der nächsten Generation zu entwickeln, die auf Modularität und erhöhte Leistungsdichte für SUV-Plattformen abzielen, was die wachsende Nachfrage im Pkw-Markt nach robusten Hybridlösungen unterstreicht.

März 2027: BYD Company Ltd. brachte seine DM-i Super Hybrid-Antriebsstrang-Generation auf den Markt, die ein hochintegriertes dediziertes Hybridgetriebe für verbesserte Kraftstoffeffizienz und erweiterte rein elektrische Reichweite in seinen Kern-Pkw-Angeboten bietet und seine Präsenz im Markt für Hybrid-Elektrofahrzeuge weiter festigt.

Juli 2027: Vitesco Technologies stellte eine neue kompakte und leichte dedizierte Hybridgetriebeeinheit für Frontantriebs-Plug-in-Hybridfahrzeuge vor, die eine verbesserte Effizienz durch optimierte Übersetzungsverhältnisse und fortschrittliche Steuerungsalgorithmen bietet und auf Lösungen für die städtische Mobilität abzielt.

November 2028: Xtrac Ltd. sicherte sich einen Vertrag mit einer aufstrebenden Luxus-Elektroleistungsmarke für die Lieferung von maßgeschneiderten dedizierten Hybridgetriebelösungen, die hohe Drehmomentkapazität und präzise Kraftübertragung für spezialisierte Hochleistungsanwendungen im Markt für Elektrofahrzeugantriebe betonen.

April 2029: Toyota enthüllte Fortschritte bei seiner e-CVT-Technologie für dedizierte Hybridantriebe, die die Rekuperationsbremsfähigkeiten und die Gesamtsystemeffizienz verbessert und voraussichtlich in seinen meistverkauften Hybrid-Elektrofahrzeugmodellen eingeführt wird, was sein Engagement für die Weiterentwicklung von Continuously Variable Transmission Market bekräftigt.

September 22029: GKN Automotive Limited kündigte die Erweiterung seiner Fertigungskapazitäten für integrierte eDrive-Systeme an, die dedizierte Hybridgetriebekomponenten umfassen, und reagiert damit auf die steigende Nachfrage globaler OEMs für den Markt der Automobil-Elektrifizierung.

Februar 2030: Volkswagen kündigte Pläne an, seine Komponenten für dedizierte Hybridgetriebe über mehrere Plattformen zu standardisieren, um Skaleneffekte zu erzielen, was einen ausgereiften Ansatz zur Kostenoptimierung in der Hybridfahrzeugproduktion signalisiert.

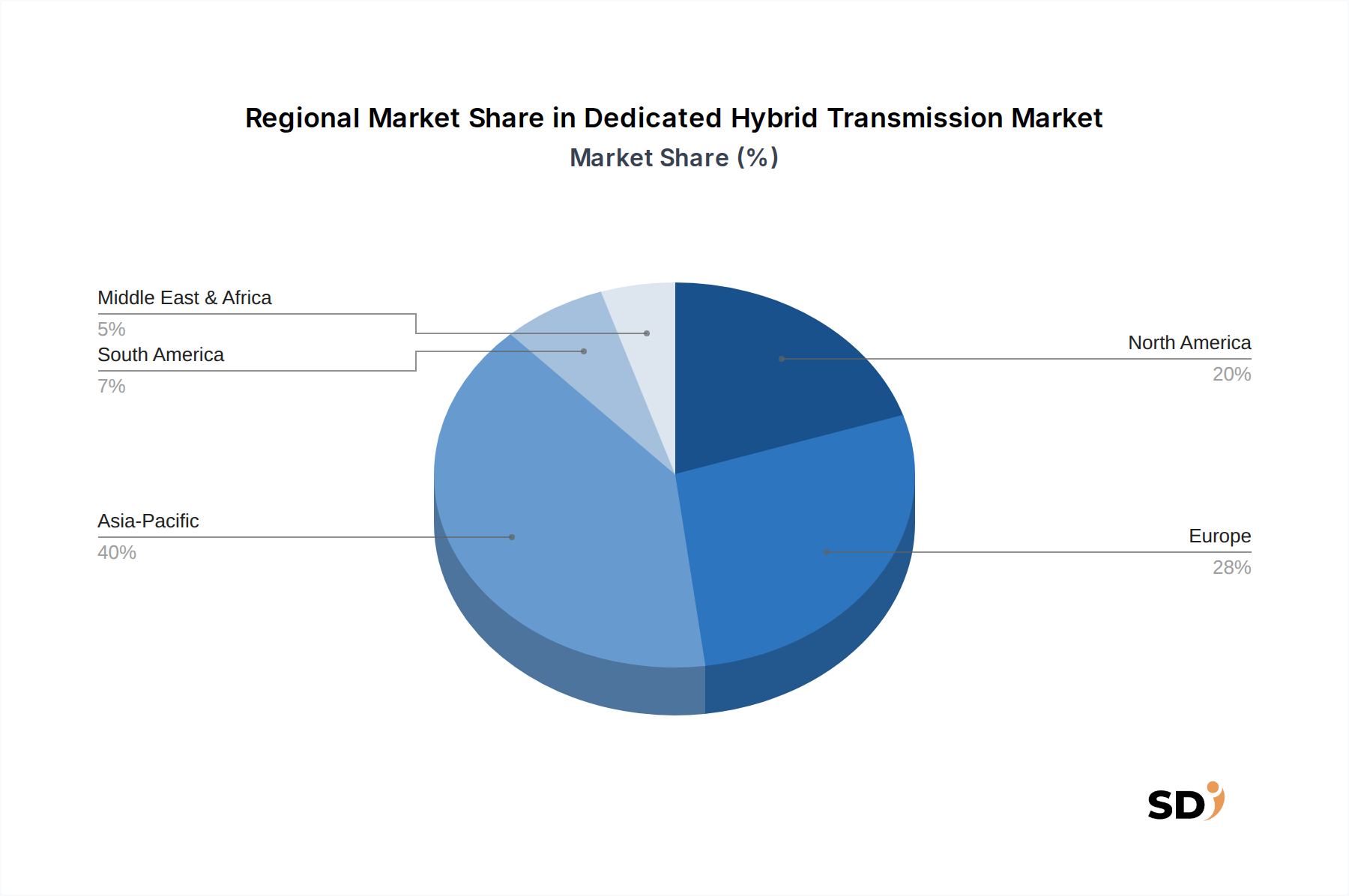

Regionale Marktverteilung für den Markt für dedizierte Hybridgetriebe

Der globale Markt für dedizierte Hybridgetriebe weist erhebliche regionale Unterschiede bei der Akzeptanz, den Wachstumsraten und den Markttreibern auf. Der asiatisch-pazifische Raum ist die dominierende und am schnellsten wachsende Region, die hauptsächlich durch robuste staatliche Unterstützung, strenge Emissionsvorschriften und eine schnell wachsende Automobilfertigungsbasis, insbesondere in China, Japan und Südkorea, angetrieben wird. Der erhebliche Beitrag der Region zum Markt für Hybrid-Elektrofahrzeuge, kombiniert mit einer starken Verbrauchernachfrage nach kraftstoffeffizienten Fahrzeugen, treibt sein Wachstum mit einer geschätzten CAGR von über 17 % voran. Länder wie Japan und Südkorea, die frühe Anwender der Hybridtechnologie sind, haben reife Märkte, während Chinas aggressiver Vorstoß für New Energy Vehicles (NEVs) ein exponentielles Wachstum sowohl im Pkw- als auch im Nutzfahrzeugsegment fördert.

Europa stellt den zweitgrößten Markt für dedizierte Hybridgetriebe dar, der sich durch strenge Umweltvorschriften und einen starken strategischen Fokus auf die Elektrifizierung von Fahrzeugen auszeichnet. Die weit verbreitete Einführung von Plug-in-Hybriden und Mild-Hybriden auf dem gesamten Kontinent, gepaart mit erheblichen Investitionen in Forschung und Entwicklung durch europäische OEMs, treibt eine erhebliche Nachfrage an. Es wird erwartet, dass die Region mit einer gesunden CAGR von etwa 14–16 % wächst, wobei Schlüsselländer wie Deutschland, Frankreich und das Vereinigte Königreich die treibende Kraft bei der Entwicklung hochentwickelter Lösungen für den Markt für Automobilantriebe sind. Der Fokus auf die Reduzierung der durchschnittlichen Flotten-CO2-Emissionen hat dedizierte Hybridgetriebe zu einer kritischen Komponente für die Einhaltung von Vorschriften gemacht.

Nordamerika, einschließlich der Vereinigten Staaten, Kanadas und Mexikos, verzeichnet ein stetiges Wachstum auf dem Markt für dedizierte Hybridgetriebe mit einer erwarteten CAGR von rund 12–14 %. Wachsendes Verbraucherbewusstsein für Kraftstoffeffizienz und Umweltauswirkungen sowie ein wachsendes Angebot an Hybridfahrzeugen von heimischen und internationalen Herstellern sind Schlüsseltreiber. Obwohl der Trend traditionell zu größeren Fahrzeugen ging, gewinnt der Trend zu kleineren, kraftstoffeffizienteren Hybriden an Bedeutung. Insbesondere der US-Markt erlebt eine zunehmende Akzeptanz verschiedener Hybridarchitekturen, einschließlich derjenigen mit Dual-Clutch Transmission Market und Continuously Variable Transmission Market.

Die Regionen Naher Osten & Afrika und Lateinamerika halten derzeit kleinere Marktanteile, bieten aber ein erhebliches langfristiges Wachstumspotenzial. Da die Urbanisierung fortschreitet und Umweltbedenken in Ländern wie Brasilien, Argentinien und den GCC-Staaten wichtiger werden, wird erwartet, dass die Einführung von Hybridfahrzeugen zunehmen wird. In diesen Regionen wird voraussichtlich ein Wachstum von 10–12 % erwartet, das hauptsächlich durch verbesserte wirtschaftliche Bedingungen, Infrastrukturentwicklung und ein wachsendes Bewusstsein für die Vorteile der Hybridtechnologie im breiteren Markt für die Automobil-Elektrifizierung angetrieben wird.

Segmentierung dedizierter Hybridgetriebe

1. Anwendung

1.1. Pkw

1.2. Nutzfahrzeug

2. Typen

2.1. CVT-basiert

2.2. DCT-basiert

Segmentierung dedizierter Hybridgetriebe nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Nahen Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für dedizierte Hybridgetriebe ist ein integraler Bestandteil der globalen Automobilindustrie und profitiert stark von der starken Position Deutschlands als führender Automobilhersteller und der konsequenten Ausrichtung des Landes auf nachhaltige Mobilität. Obwohl exakte Marktgrößen für dedizierte Hybridgetriebe in Deutschland nicht separat ausgewiesen werden, ist der breitere Markt für Hybrid-Elektrofahrzeuge (HEVs) und Plug-in-Hybrid-Elektrofahrzeuge (PHEVs) in Deutschland erheblich und wächst weiter. Diese Dynamik wird durch die robuste deutsche Wirtschaft angetrieben, die für ihre starke industrielle Basis und ihren Fokus auf technologische Innovation bekannt ist. Deutschland ist ein Vorreiter bei der Einführung strenger Emissionsstandards, wie z.B. der EU-Flottenemissionsziele und der nationalen CO2-Reduktionsziele, die die OEMs zwingen, Hybridtechnologien in großem Umfang zu integrieren. Dies macht Deutschland zu einem Schlüsselmarkt für fortschrittliche Antriebslösungen wie dedizierte Hybridgetriebe.

Zu den dominanten lokalen Unternehmen oder Deutschland-basierten Tochtergesellschaften, die in diesem Segment tätig sind, zählen große Automobilhersteller wie Volkswagen (mit Marken wie VW, Audi, Porsche), BMW und Mercedes-Benz, die maßgeblich in die Entwicklung und Produktion von Hybridfahrzeugen investieren. Auch Zulieferer wie Bosch und Continental spielen eine entscheidende Rolle bei der Entwicklung und Lieferung von Schlüsselkomponenten für Hybridantriebe, einschließlich Leistungselektronik und Steuerungssoftware. Der regulatorische Rahmen in Deutschland ist streng und wird durch EU-Vorschriften wie die Euro 7-Normen und die GPSR (General Product Safety Regulation) beeinflusst. Prüforganisationen wie der TÜV spielen eine wichtige Rolle bei der Sicherstellung der Konformität von Fahrzeugkomponenten mit Sicherheits- und Umweltstandards. Im Hinblick auf Vertriebskanäle und Verbraucherverhalten ist der deutsche Markt durch einen hohen Qualitätsanspruch und eine starke Präferenz für langlebige und zuverlässige Produkte gekennzeichnet. Der direkte Verkauf von Fahrzeugen durch OEMs und autorisierte Händler ist die vorherrschende Methode. Verbraucher legen Wert auf Kraftstoffeffizienz, geringere Betriebskosten und eine verbesserte Umweltbilanz, was die steigende Nachfrage nach Hybridfahrzeugen erklärt. Die staatlichen Anreize für die Anschaffung von Elektro- und Hybridfahrzeugen, wie z. B. Umweltprämien, spielen ebenfalls eine wichtige Rolle bei der Beeinflussung des Kaufverhaltens. Die Tendenz geht zunehmend zu PHEVs, da sie die Vorteile des elektrischen Fahrens für kurze Strecken mit der Reichweitenflexibilität von Verbrennungsmotoren für längere Fahrten kombinieren.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Magna International Inc

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Xtrac Ltd

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Toyota

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Honda

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. BYD Company Ltd.

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Vitesco

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. GKN Automotive Limited

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Volkswagen

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere robuste Forschungsmethodik für den Bericht „Dedicated Hybrid Transmission by Application, by Types, by Region Forecast 2026-2034“ wird hauptsächlich durch umfangreiche Primärforschung vorangetrieben, die etwa 75 % unserer Datenerfassung ausmacht. Dieser Ansatz stellt die Einbeziehung von Echtzeit-Einblicken direkt von Branchenteilhabern sicher und bietet eine unübertroffene Tiefe und Relevanz für unsere Marktprognosen. Unsere Primärforschungsstrategie umfasst:

Tiefgehende Interviews: Durchführung strukturierter und semi-strukturierter Interviews mit Meinungsführern und Entscheidungsträgern entlang der Wertschöpfungskette. Diese Interviews konzentrieren sich auf Markttrends, technologische Fortschritte, Wettbewerbslandschaft, regionale Dynamiken und Zukunftsaussichten.

Umfrage-Einsatz: Gezielte Umfragen zur Erhebung quantitativer Daten über Marktakzeptanzraten, Preistrends, anwendungsspezifische Anforderungen und Endbenutzerpräferenzen in verschiedenen geografischen Segmenten.

Expertenpanels & Roundtables: Ermöglichung von Diskussionen mit Branchenveteranen zur Validierung erster Erkenntnisse, zur Erörterung aufkommender Herausforderungen und zur Identifizierung unvorhergesehener Chancen im Markt für dedizierte Hybridgetriebe.

Zu den wichtigsten Stakeholdern, die an unserer Primärforschung beteiligt sind, gehören:

Unternehmensarten:

Hersteller von dedizierten Hybridgetrieben

Automobilhersteller (OEMs)

Integratoren von Automobilantriebssystemen

Spezialisierte Hersteller von Automobilgetrieben und Antriebsstrangkomponenten

Lieferanten von fortschrittlichen Materialien für Automobilgetriebe

Berufsbezeichnungen:

VP Powertrain Engineering

Direktor Produktmanagement - Hybridgetriebe

Chefingenieur - Fortgeschrittene Getriebesysteme

Leiter Global Sourcing - Antriebsstrangkomponenten

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP Powertrain Engineering

30%

Direktor Produktmanagement - Hybridgetriebe

25%

Chefingenieur - Fortgeschrittene Getriebesysteme

25%

Leiter Global Sourcing - Antriebsstrangkomponenten

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von dedizierten Hybridgetrieben

30%

Automobilhersteller (OEMs)

25%

Integratoren von Automobilantriebssystemen

20%

Spezialisierte Hersteller von Automobilgetrieben und Antriebsstrangkomponenten

15%

Lieferanten von fortschrittlichen Materialien für Automobilgetriebe

10%

Sekundärforschung & Branchen-Benchmarking

Sekundärforschung bildet die verbleibenden 25 % unserer Datengrundlage und liefert eine umfassende historische Perspektive und ergänzt primäre Erkenntnisse. Diese Phase umfasst die sorgfältige Datenerfassung und -analyse aus einer Vielzahl zuverlässiger Quellen, um die Datenintegrität und einen breiten Marktkontext zu gewährleisten. Unsere Quellen umfassen:

Finanzdatenbanken: Nutzung von Premium-Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Investitionstrends und strategische Entwicklungen in den Automobil- und Antriebsstrangsektoren.

Regierungsveröffentlichungen: Zugriff auf offizielle Regierungsberichte, Wirtschaftsumfragen und Statistiken der Automobilindustrie von nationalen und internationalen Regulierungsbehörden. Beispiele hierfür sind Daten des U.S. Department of Transportation U.S. DOT und verschiedene nationale Statistikämter.

Organisationsberichte: Überprüfung von White Papers, Jahresberichten und Fachzeitschriften, die von angesehenen Organisationen und Forschungseinrichtungen veröffentlicht wurden.

Branchenverbände & Industrieverbände: Beschaffung von Daten und Erkenntnissen von weltweit anerkannten Automobilverbänden und Regulierungsbehörden. Beispiele hierfür sind:

Society of Automotive Engineers (SAE International) SAE International

Europäischer Verband der Automobilhersteller (ACEA) ACEA

Internationaler Verband der Automobilhersteller (OICA) OICA

Wir schließen Daten von anderen Marktforschungswebsites streng aus, um die Originalität und proprietäre Natur unserer Ergebnisse zu wahren.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktschätzung verwendet eine strenge Kombination aus Top-Down- und Bottom-Up-Ansätzen, ergänzt durch mehrstufige Datentriangulation, um robuste und zuverlässige Prognosen zu gewährleisten. Diese geschichtete Strategie erleichtert die Validierung von Marktzahlen aus verschiedenen Blickwinkeln und verbessert die Genauigkeit unserer Projektionen.

Bottom-Up-Ansatz: Diese Methode beginnt mit der Schätzung der Marktgröße auf granularer Ebene und aggregiert Datenpunkte wie:

Jährliches Fahrzeugproduktionsvolumen (segmentiert nach Personenfahrzeug und Nutzfahrzeug sowie nach Region).

Durchdringungsrate für dedizierte Hybridgetriebe (DHT) pro Fahrzeugtyp.

Durchschnittlicher Verkaufspreis (ASP) von DHT-Einheiten (weiter segmentiert nach CVT-basiert und DCT-basiert).

Rohstoff- und Komponentenkosten für die DHT-Herstellung.

Diese Variablen werden über den Prognosezeitraum (2026-2034) basierend auf historischen Trends, technologischen Fortschritten, behördlichen Auflagen und Primärforschungserkenntnissen projiziert.

Top-Down-Ansatz: Gleichzeitig validieren wir diese Bottom-Up-Zahlen durch die Analyse des Gesamtwachstums der Automobilindustrie, der Akzeptanzraten von Hybridfahrzeugen und makroökonomischer Indikatoren auf regionaler und globaler Ebene. Dies liefert eine Plausibilitätsprüfung gegenüber den aggregierten Bottom-Up-Schätzungen.

Datentriangulation: Alle Marktschätzungen werden durch mehrere Datenpunkte aus der Primär- und Sekundärforschung abgeglichen und validiert. Diese mehrstufige Triangulation beinhaltet den Vergleich von Daten aus verschiedenen Quellen, Interviewpartnern und Analysemodellen, um etwaige Diskrepanzen zu identifizieren und zu beheben und so die Marktzahlen zu festigen.

Die Marktsegmentierung erfolgt sorgfältig nach Anwendung (Personenfahrzeug, Nutzfahrzeug), nach Typen (CVT-basiert, DCT-basiert) und über umfassende regionale und länderspezifische Aufschlüsselungen, einschließlich Nordamerika, Südamerika, Europa, Naher Osten & Afrika und Asien-Pazifik.

Datenintegrität & Qualitätsprüfung

Unser Engagement für Datenqualität ist von größter Bedeutung. Wir garantieren ein geschätztes Datenqualitätsniveau von 85-90 % für unsere Marktgrößen- und Prognosezahlen. Dieses hohe Maß an Genauigkeit wird erreicht durch:

Strenge Validierung: Jeder Datenpunkt und jede Marktschätzung durchläuft eine strenge Validierung durch ein Team erfahrener Analysten und Fachexperten.

Iterative Verfeinerung: Unsere Modelle werden kontinuierlich durch einen iterativen Prozess verfeinert, der neue Informationen und Experten-Feedback integriert, um die Vorhersagekraft zu verbessern.

Aktuelle Informationen: Wir stellen sicher, dass jeder Bericht bis zum Kaufdatum aktualisiert wird und die allerneuesten Marktdynamiken, technologischen Verschiebungen und regulatorischen Änderungen widerspiegelt, um unseren Kunden die aktuellsten und umsetzbarsten Erkenntnisse zu liefern.

Kreuzreferenzierung: Alle qualitativen und quantitativen Daten werden umfassend kreuzreferenziert, um Verzerrungen zu eliminieren und die Konsistenz im gesamten Bericht zu gewährleisten.

Häufig gestellte Fragen

1. Wie hat sich der Markt für dedizierte Hybrid-Getriebe auf die Erholung nach der Pandemie ausgewirkt?

Der Markt zeigt eine robuste Erholung, angetrieben durch den globalen Vorstoß zur Elektrifizierung von Fahrzeugen und strenge Emissionsnormen. Dieser strukturelle Wandel beschleunigt die Einführung von Hybridantrieben und treibt eine prognostizierte CAGR von 15,6 % bis 2034 an.

2. Welche Endverbraucherindustrien treiben hauptsächlich die Nachfrage nach dedizierten Hybrid-Getrieben an?

Die Nachfrage wird hauptsächlich durch das Segment der Personenkraftwagen angetrieben, gefolgt von Nutzfahrzeuganwendungen. Automobilhersteller wie Toyota, Honda und BYD integrieren diese Getriebe in ihre wachsenden Hybridangebote, was die nachgelagerten Produktionsmuster beeinflusst.

3. Was sind die Hauptherausforderungen, die den Markt für dedizierte Hybrid-Getriebe beeinträchtigen?

Zu den wichtigsten Herausforderungen gehören die Komplexität der Integration fortschrittlicher Hybridsysteme und die anfänglichen Herstellungskosten. Risiken in der Lieferkette, insbesondere für spezialisierte elektronische Komponenten und Seltene Erden, stellen ebenfalls eine Einschränkung dar.

4. Wer sind die führenden Unternehmen auf dem Markt für dedizierte Hybrid-Getriebe?

Zu den Hauptakteuren gehören Magna International Inc., Xtrac Ltd., Toyota, Honda und BYD Company Ltd. Vitesco, GKN Automotive Limited und Volkswagen nehmen ebenfalls bedeutende Positionen ein und tragen zu einer wettbewerbsorientierten Landschaft bei, die auf Innovation und Effizienz ausgerichtet ist.

5. Welche Region zeigt das schnellste Wachstum für dedizierte Hybrid-Getriebe?

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, angeführt von Elektrifizierungsinitiativen in China, Japan und Südkorea. Europa und Nordamerika bieten aufgrund von Emissionszielen und der Akzeptanz von Hybridfahrzeugen durch die Verbraucher ebenfalls erhebliche Chancen.

6. Wie beeinflussen Nachhaltigkeitsfaktoren den Markt für dedizierte Hybrid-Getriebe?

Nachhaltigkeit ist ein Kernfaktor, da diese Getriebe die Kraftstoffeffizienz verbessern und die Fahrzeugemissionen reduzieren. Hersteller priorisieren umweltfreundliche Produktionsprozesse und Materialien, die auf ESG-Ziele abgestimmt sind, um die Umweltauswirkungen des Automobilsektors zu reduzieren.