Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Marktentwicklung für Anlasser und Lichtmaschinen im Automobilsektor: Prognosen 2026-2033

Anlasser- und Lichtmaschinenmarkt für Kraftfahrzeuge

Marktentwicklung für Anlasser und Lichtmaschinen im Automobilsektor: Prognosen 2026-2033

Anlasser- und Lichtmaschinenmarkt für Kraftfahrzeuge by Produkttyp (Anlasser, Lichtmaschinen), by Technologie (12V-Systeme, 24V-Systeme, 48V-Systeme, Andere), by Anwendung (Motorstart, Batterieladung, Start-Stopp-Systeme, Rückgewinnung von Energie, Zusätzliche Stromerzeugung), by Vertriebskanal (Erstausrüster (OEM), Ersatzteilmarkt), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 109

Wichtige Erkenntnisse für den Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich

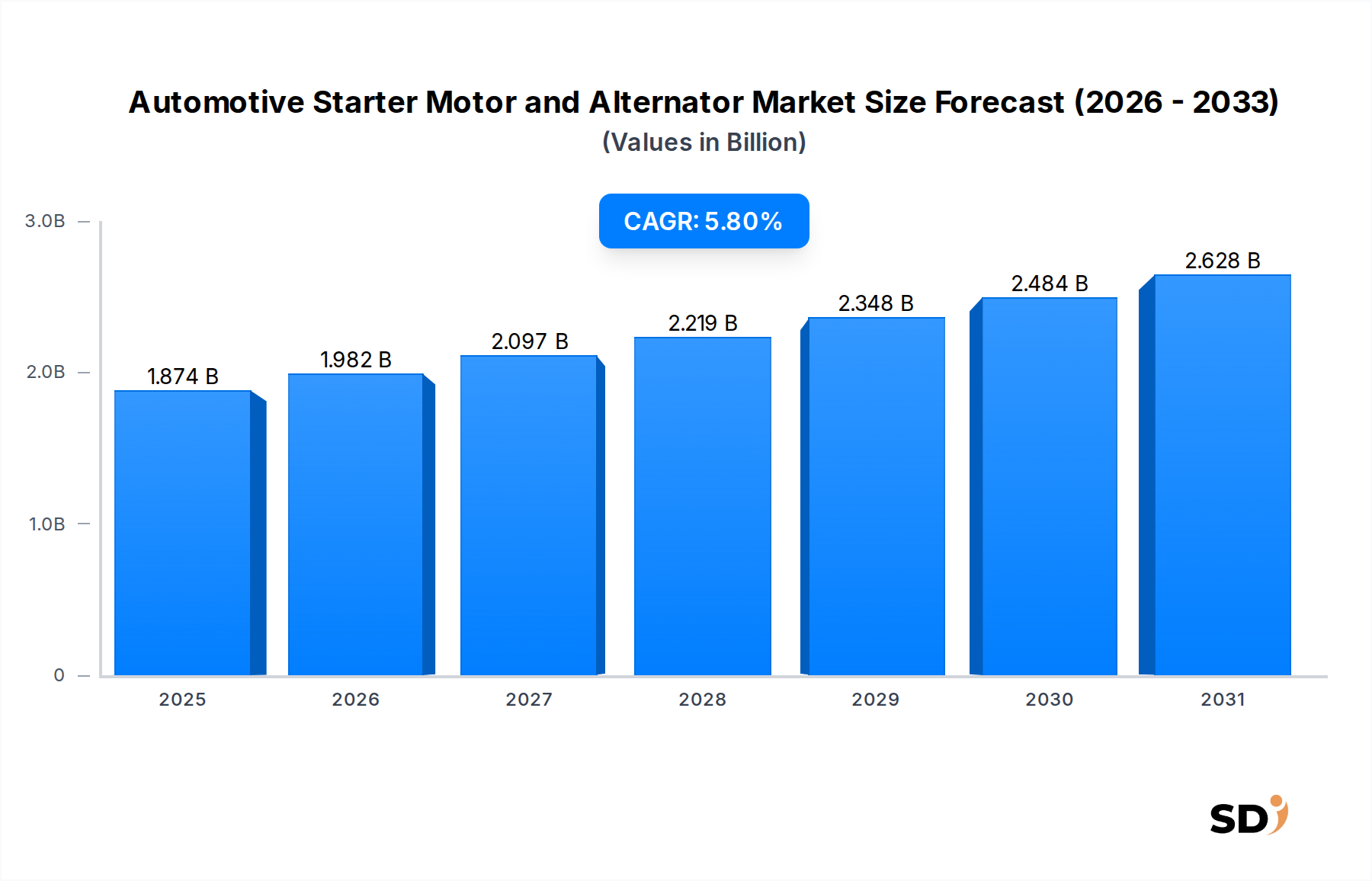

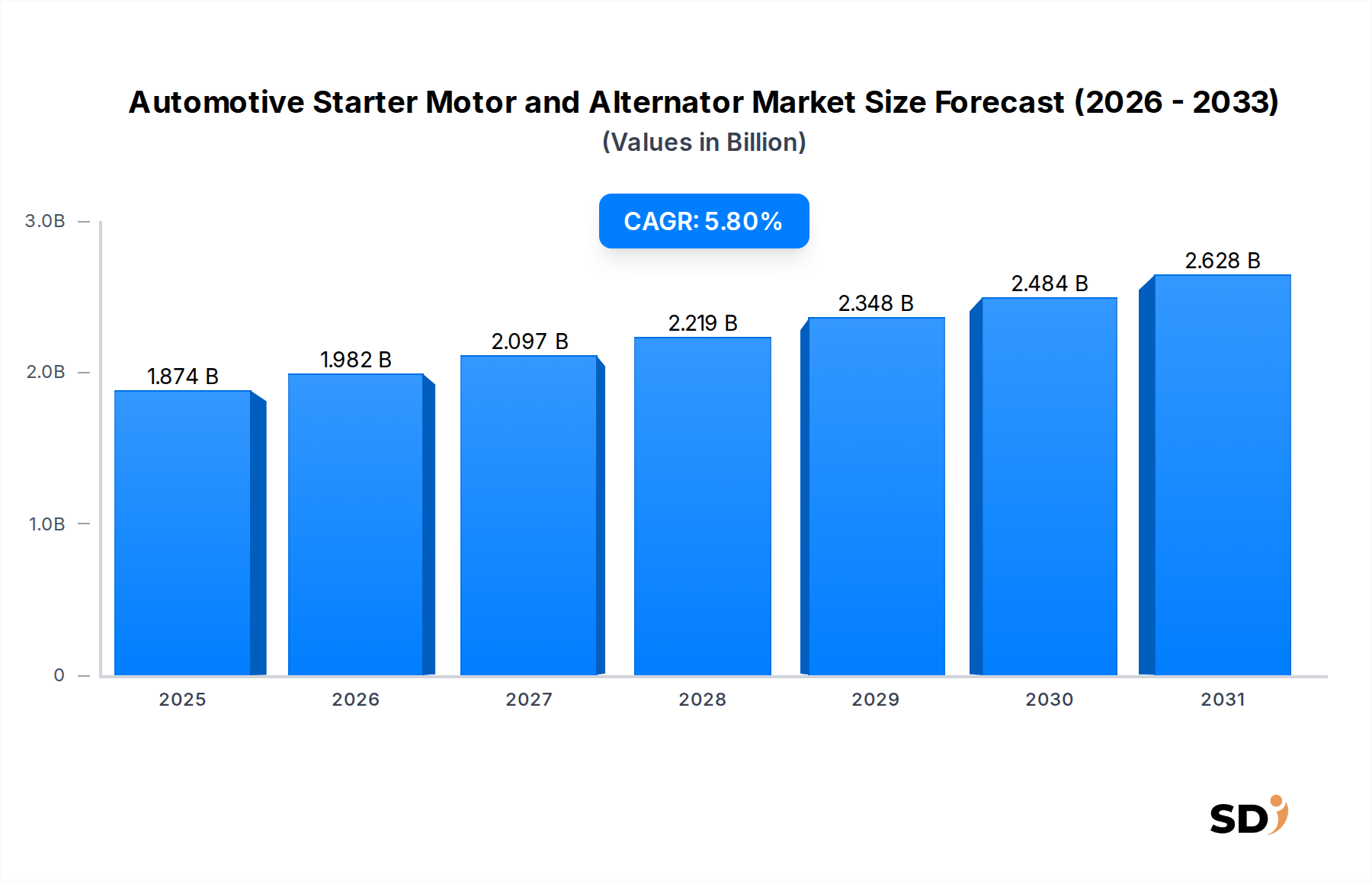

Der Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich, ein entscheidender Sektor innerhalb des breiteren Marktes für Automobilkomponenten, wird auf 1873,8 Millionen US-Dollar geschätzt. Prognosen deuten auf eine stetige Expansion mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % hin, die ein anhaltendes Wachstum bis 2034 erwarten lässt. Dieser Trend wird durch eine Reihe von Faktoren gestützt, darunter die konstante globale Fahrzeugproduktion, die robuste Nachfrage aus dem Ersatzteilmarkt (Aftermarket) und die fortlaufende Entwicklung der Elektrifizierung von Fahrzeugen. Herkömmliche Fahrzeuge mit Verbrennungsmotoren (ICE) stellen weiterhin die Mehrheit der weltweiten Fahrzeugflotte dar und benötigen zuverlässige Anlassermotoren und Lichtmaschinen für grundlegende Funktionen wie das Starten des Motors und die Stromversorgung an Bord. Die Nachfrage wird weiter durch die zunehmende Verbreitung von fortschrittlichen Start-Stopp-Systemen angekurbelt, die langlebigere und effizientere Anlassermotoren erfordern, sowie durch die Integration intelligenter Lichtmaschinen, die darauf ausgelegt sind, die Stromversorgung und den Kraftstoffverbrauch zu optimieren.

Anlasser- und Lichtmaschinenmarkt für Kraftfahrzeuge Marktgröße (in Billion)

3.0B

2.0B

1.0B

0

1.874 B

2025

1.982 B

2026

2.097 B

2027

2.219 B

2028

2.348 B

2029

2.484 B

2030

2.628 B

2031

Makroökonomische Rückenwinde wie steigende verfügbare Einkommen in Schwellenländern, gepaart mit rapider Urbanisierung, tragen zur Vergrößerung der globalen Fahrzeugflotte bei und stimulieren damit sowohl die Nachfrage von Erstausrüstern (OEM) als auch vom Aftermarket. Regulatorische Anreize zur Einhaltung strengerer Emissionsnormen spielen ebenfalls eine entscheidende Rolle und drängen die Hersteller zur Entwicklung effizienterer und integrierter Energiemanagementlösungen, wie sie auch vom Markt für Anlassermotoren und Lichtmaschinen angeboten werden. Während der Übergang zum Markt für Elektrofahrzeuge eine langfristige transformative Herausforderung darstellt, sichert die fortgesetzte Produktion konventioneller und Hybridfahrzeuge die anhaltende Relevanz dieser Komponenten. Innovationen bei Materialien, Fertigungsprozessen und Leistungselektronik verbessern zudem die Lebensdauer und Leistung von Produkten, was, obwohl es die Austauschzyklen verlängert, auch die grundlegende Nachfrage des Marktes festigt. Das komplexe Zusammenspiel dieser Elemente deutet auf eine stabile, aber dynamisch sich entwickelnde Marktlandschaft hin, die kontinuierliche Innovation und strategische Anpassung der wichtigsten Akteure erfordert, um Wachstumschancen zu nutzen und gleichzeitig technologische Verschiebungen zu bewältigen.

Dominanz des Ersatzteilmarktes im Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich

Der Vertriebskanal Ersatzteilmarkt (Aftermarket) ist das dominante Segment nach Umsatzanteil im Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich. Die Vormachtstellung dieses Segments wird hauptsächlich durch die schiere Größe und das Alterungsprofil der globalen Fahrzeugflotte bestimmt. Da Fahrzeuge an Kilometerleistung und Alter zunehmen, sind Komponenten wie Anlassermotoren und Lichtmaschinen Verschleiß ausgesetzt, was einen regelmäßigen Austausch oder eine Reparatur erforderlich macht. Die durchschnittliche Lebensdauer eines Fahrzeugs übersteigt oft die Garantiezeit dieser kritischen elektrischen Komponenten, was die Nachfrage in den Aftermarket lenkt. Branchenstatistiken zeigen durchweg, dass das Durchschnittsalter von Fahrzeugen in wichtigen Wirtschaftsräumen stetig zunimmt, wobei einige Regionen Durchschnittsalter von über 12 Jahren aufweisen. Diese verlängerte Betriebszeit führt direkt zu einem größeren Pool von Fahrzeugen, die Wartung und Komponentenaustausch benötigen, und festigt so die Vormachtstellung des Aftermarkets.

Die Dominanz des Aftermarkets wird durch mehrere Faktoren weiter verstärkt. Erstens diktieren Kosteneffizienz oft die Wahl der Verbraucher; die Reparatur oder der Austausch spezifischer Komponenten wie eines Anlassermotors oder einer Lichtmaschine ist deutlich wirtschaftlicher als der Kauf eines neuen Fahrzeugs. Zweitens bietet die fragmentierte Natur des Aftermarkets mit unabhängigen Werkstätten, Vertragshändlern und spezialisierten Servicezentren den Verbrauchern eine größere Auswahl an Produkten, von Ersatzteilen in OEM-Qualität bis hin zu erschwinglicheren, kompatiblen Alternativen. Diese Wettbewerbslandschaft, obwohl sie den Margen der Lieferanten potenziell Druck ausübt, dient letztendlich dazu, vielfältige Verbraucherpräferenzen und Budgets zu erfüllen. Darüber hinaus erfordert die zunehmende Komplexität von Fahrzeugbordnetzsystemen und die Verbreitung fortschrittlicher Funktionen wie Start-Stopp-Technologie Komponenten, die spezifische Leistungskriterien erfüllen, was die Nachfrage nach qualitativ hochwertigen Ersatzteilen für den Aftermarket antreibt. Wichtige Akteure auf dem Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich, darunter Valeo Group, Denso Corporation und The Bosch Group, unterhalten robuste Vertriebsnetze für den Aftermarket und nutzen ihren Markenruf und ihre umfangreichen Produktportfolios, um diesen bedeutenden Einnahmestrom zu erschließen. Während die OEM-Verkäufe direkt an die Produktionszyklen neuer Fahrzeuge gebunden sind, bietet der Aftermarket eine stabilere und konsistentere Einnahmebasis, die weniger anfällig für kurzfristige Schwankungen bei den Neufahrzeugverkäufen ist, und behauptet damit seine Position als das größte und widerstandsfähigste Segment.

Schlüsseldynamiken und Marktentwicklung für den Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich

Der Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich wird durch ein Zusammentreffen von treibenden Kräften und inhärenten Beschränkungen geprägt. Ein primärer Treiber ist das anhaltende Wachstum der globalen Fahrzeugproduktion, insbesondere in den Marktsegmenten Pkw und Nutzfahrzeuge. Berichte führender Automobilorganisationen deuten auf eine stetige Zunahme der Automobilproduktion hin, mit Prognosen, die eine jährliche Wachstumsrate für die globale Produktion von Leichtfahrzeugen von etwa 2-3 % nach der Erholung von der Pandemie erwarten lassen. Jedes neu produzierte ICE-Fahrzeug erfordert direkt die Integration eines Anlassermotors und einer Lichtmaschine, was eine konstante OEM-Nachfrage schafft. Dieser Trend ist besonders ausgeprägt in Entwicklungsländern, wo die Fahrzeugdurchdringungsraten noch steigen, was den breiteren Markt für Automobilkomponenten stützt.

Ein weiterer wichtiger Treiber ist die weit verbreitete Einführung von Start-Stopp-Systemen in modernen Fahrzeugen. Diese Systeme, die darauf ausgelegt sind, durch Abschalten des Motors im Leerlauf den Kraftstoffverbrauch zu verbessern und die Emissionen zu senken, belasten die Anlassermotoren stärker und erfordern robustere und langlebigere Designs, die Zehntausende von Startzyklen aushalten können. Die Durchdringungsraten für Start-Stopp-Technologie sind stark gestiegen und erreichen in einigen entwickelten Märkten über 60 % bei Neufahrzeugen, was die Nachfrage nach spezialisierten Hochleistungsanlassermotoren direkt erhöht. Darüber hinaus treiben die wachsende globale Fahrzeugflotte und die alternde Flotte kontinuierlich das Ersatzteilmarktsegment an und gewährleisten einen stetigen Strom von Ersatznachfrage sowohl für Anlassermotoren als auch für den Markt für Lichtmaschinen im Automobilbereich.

Umgekehrt ist eine wesentliche Einschränkung, die die langfristige Aussicht des Marktes für Anlassermotoren und Lichtmaschinen im Automobilbereich beeinflusst, der beschleunigte globale Übergang zum Markt für Elektrofahrzeuge. Reine batterieelektrische Fahrzeuge (BEVs) verwenden keine herkömmlichen Anlassermotoren oder Lichtmaschinen, da ihre Antriebssysteme vollständig elektrisch sind und die Stromerzeugung von spezialisierten DC-DC-Wandlern und Batteriemanagementsystemen übernommen wird. Während Hybride und Mild-Hybride diese Komponenten noch enthalten, stellt die schnelle Wachstumsdynamik von BEVs mit global steigenden Verkaufszahlen von Jahr zu Jahr (z. B. über 60 % Wachstum im Jahr 2022 und anhaltendes zweistelliges Wachstum erwartet) eine grundlegende Bedrohung für die Kernnachfrage nach diesen traditionellen Komponenten dar. Darüber hinaus können die zunehmende Zuverlässigkeit und die längere Lebensdauer moderner Komponenten, ein Vorteil für die Verbraucher, paradoxerweise die Austauschzyklen im Aftermarket verlangsamen und eine subtile Einschränkung für das Volumenwachstum darstellen.

Preisdynamik & Margendruck im Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich

Die Preisdynamik im Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich ist eng mit technologischen Fortschritten, Rohstoffkosten und intensivem Wettbewerbsdruck verknüpft. Der durchschnittliche Verkaufspreis (ASP) dieser Komponenten variiert erheblich je nach Typ und Technologie, wobei herkömmliche Anlassermotoren und Lichtmaschinen in der Regel niedrigere Preise erzielen als fortschrittliche Einheiten wie intelligente Lichtmaschinen oder Komponenten für 48V-Systeme. Zum Beispiel kann der ASP für eine Standard-12V-Lichtmaschine im OEM-Bereich von 80-150 US-Dollar reichen, während eine intelligente Lichtmaschine oder ein integrierter Startergenerator (ISG) bis zu 200-400 US-Dollar kosten kann, was die zusätzliche Komplexität und Funktionalität widerspiegelt. Diese Divergenz bei den ASPs schafft einen zweigeteilten Markt, in dem Lieferanten mehrere Produktlinien mit unterschiedlichen Kostenstrukturen verwalten müssen.

Die Margenstrukturen entlang der Wertschöpfungskette sind im OEM-Segment im Allgemeinen enger, wo Automobilhersteller erheblichen Druck auf die Lieferanten ausüben, die Kosten zu senken. OEM-Verträge beinhalten oft hohe Volumina, aber geringe Margen, manchmal im niedrigen einstelligen Bereich. Umgekehrt bietet das Ersatzteilmarktsegment typischerweise gesündere Margen, die potenziell von 20-40 % reichen, aufgrund von Markentreue, wahrgenommener Qualität und weniger direkter Preisverhandlung. Allerdings sieht sich der Aftermarket auch einem intensiven Wettbewerb von regionalen Herstellern und einer Verbreitung von generischen oder generalüberholten Teilen gegenüber, die die Preismacht für Premiummarken untergraben können.

Wichtige Kostentreiber umfassen hauptsächlich die Rohstoffpreise, insbesondere für Kupfer (das in Wicklungen weit verbreitet ist), Stahl und verschiedene magnetische Materialien. Schwankungen auf den globalen Rohstoffmärkten können die Produktionskosten direkt beeinflussen und Hersteller zwingen, Kosten zu absorbieren oder sie, wenn auch vorsichtig, weiterzugeben, um die Wettbewerbsfähigkeit zu erhalten. Arbeitskosten, insbesondere in Regionen mit steigenden Löhnen, und erhebliche F&E-Investitionen, die für die Entwicklung effizienterer, kompakterer und integrierter Lösungen erforderlich sind, tragen ebenfalls zu den Gesamtkostenbasis bei. Die Wettbewerbsintensität, die durch die Präsenz globaler Giganten wie Valeo, Denso und Bosch sowie zahlreicher regionaler Akteure gekennzeichnet ist, schränkt die Preismacht weiter ein und zwingt zu kontinuierlicher Innovation und betrieblicher Effizienz, um die Rentabilität im Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich aufrechtzuerhalten.

Technologische Innovationsentwicklung im Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich

Der Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich durchläuft eine bedeutende technologische Entwicklung, die durch den Drang nach höherer Kraftstoffeffizienz, geringeren Emissionen und verbesserten Bordnetzsystemen vorangetrieben wird. Zwei der disruptivsten aufkommenden Technologien sind die Verbreitung von 48-V-Systemen und die Weiterentwicklung intelligenter Lichtmaschinen und integrierter Startergeneratoren (ISGs).

48-V-Systeme: Diese Mild-Hybrid-Systeme gewinnen schnell an Bedeutung als kostengünstige Lösung zur Verbesserung des Kraftstoffverbrauchs und zur Reduzierung von CO2-Emissionen, ohne die vollen Kosten einer Hochspannungs-Hybridisierung. In einem 48-V-System werden der herkömmliche Anlassermotor und die Lichtmaschine oft durch einen einzelnen riemengetriebenen Startergenerator (BSG) oder einen kurbelwellenseitig montierten ISG ersetzt. Diese Einheit bietet starkes Anlassen des Motors, regenerative Bremsung und Drehmomentunterstützung für den Motor. Die F&E-Investitionen in diesem Bereich sind beträchtlich, wobei große Lieferanten kompakte 48-V-Komponenten mit hoher Leistungsdichte entwickeln. Die Adoptionszeiten beschleunigen sich, wobei viele neue Fahrzeugplattformen ab 2023 48-V-Technologie integrieren, insbesondere in Europa und China. Diese Technologie bedroht direkt das Geschäft mit herkömmlichen 12-V-Anlassermotoren und Lichtmaschinen, stärkt aber diejenigen Lieferanten, die auf 48-V-Systemkomponenten umsteigen und diese tiefer in den breiteren Markt für Automobil-Elektronik integrieren.

Intelligente Lichtmaschinen und integrierte Startergeneratoren (ISGs): Intelligente Lichtmaschinen sind elektronisch gesteuert und ermöglichen eine variable Spannungs- und Stromabgabe, um die Batterieladung zu optimieren und die parasitäre Motorlast zu reduzieren, wodurch der Kraftstoffverbrauch verbessert wird. Diese Systeme kommunizieren mit der Motorsteuerung (ECU), um die Stromerzeugung basierend auf Fahrbedingungen und elektrischer Last dynamisch zu steuern. ISGs gehen noch einen Schritt weiter, indem sie die Funktionen eines Anlassers, einer Lichtmaschine und manchmal auch eine zusätzliche Drehmomentunterstützung kombinieren. Diese Integration ist entscheidend für fortschrittliche Start-Stopp-Systeme und regeneratives Bremsen. F&E-Bemühungen konzentrieren sich auf die Erhöhung der Leistung, die Reduzierung von Größe und Gewicht sowie die Verbesserung des Wärmemanagements. Die Einführung intelligenter Lichtmaschinen ist in vielen Neufahrzeugen bereits hoch, während ISGs in Mild-Hybrid-Architekturen zum Standard werden. Diese Innovationen stärken die Geschäftsmodelle etablierter Lieferanten, die fortschrittliche Elektronik und Softwareintegration beherrschen, und können potenziell Hersteller verdrängen, die sich nur auf einfache, herkömmliche Komponenten konzentrieren.

Wettbewerbsumfeld des Marktes für Anlassermotoren und Lichtmaschinen im Automobilbereich

Der Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich ist durch eine reife, aber dynamische Wettbewerbslandschaft gekennzeichnet, die von einigen globalen Tier-One-Lieferanten sowie einer erheblichen Anzahl regionaler und spezialisierter Hersteller dominiert wird. Die strategische Differenzierung beruht oft auf technologischer Führung, Effizienz der Lieferkette und umfassender Aftermarket-Unterstützung.

Valeo Group: Ein weltweit führender Automobilzulieferer, die Valeo Group, ist bekannt für ihr umfangreiches Portfolio an Produkten für die Antriebsstrang-Elektrifizierung, einschließlich hocheffizienter Anlassermotoren und Lichtmaschinen, mit besonderem Fokus auf fortschrittliche 48-V-Systeme und Mild-Hybrid-Technologien.

Denso Corporation: Als großer japanischer Hersteller von Automobilkomponenten spezialisiert sich die Denso Corporation auf fortschrittliche Automobiltechnologie und bietet eine breite Palette von Hochleistungsanlassermotoren und Lichtmaschinen, die für ihre Langlebigkeit und Effizienz in verschiedenen Fahrzeuganwendungen bekannt sind.

The Bosch Group: Ein diversifiziertes Technologie- und Dienstleistungsunternehmen, Bosch ist ein prominenter Akteur im Automobilsektor und liefert robuste und innovative Anlassermotoren, Lichtmaschinen und integrierte Generatorsysteme mit starkem Fokus auf intelligente Energiemanagementlösungen.

Mitsuba Corporation: Dieses japanische Unternehmen konzentriert sich auf elektrische Komponenten für die Automobilindustrie und liefert kompakte und leichte Anlassermotoren und Lichtmaschinen hauptsächlich für Pkw und Motorräder, wobei Zuverlässigkeit und Leistung betont werden.

Mitsubishi Electric Corporation: Bekannt für seine breite Palette elektrischer und elektronischer Produkte, liefert Mitsubishi Electric Corporation hochwertige Automobilgeräte, einschließlich Anlassermotoren und Lichtmaschinen, die für ihre fortschrittliche Technologie und zuverlässige Funktion anerkannt sind.

Lucas Electricals: Mit einer starken Tradition im Automobil-Aftermarket bietet Lucas Electricals eine umfassende Palette elektrischer Komponenten, einschließlich Anlassermotoren und Lichtmaschinen, für verschiedene Fahrzeugtypen an, mit Schwerpunkt auf Qualitätsersatzteilen.

Controlled Power Technologies: Spezialisiert auf fortschrittliche Antriebsstrangtechnologien, ist CPT ein wichtiger Innovator im Bereich der 48-V-Systeme und bietet wegweisende Mild-Hybrid-Lösungen an, die oft Startergeneratorfunktionen integrieren, um die Kraftstoffeffizienz zu verbessern.

Hella KGaAHueck&: Hauptsächlich bekannt für Beleuchtung und Elektronik, bietet Hella auch fortschrittliche Energiemanagementlösungen und Komponenten im Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich an, die zur Effizienz und Leistung von Fahrzeugen beitragen.

ASIMCO Technologies: Ein bedeutender Akteur im chinesischen Automobilzuliefersektor, ASIMCO Technologies fertigt eine breite Palette von Automobilteilen, einschließlich Anlassermotoren und Lichtmaschinen, und bedient sowohl OEM- als auch Aftermarket-Segmente in ganz Asien.

Hitachi Automotive Systems: Jetzt Teil von Hitachi Astemo, ist dieses Unternehmen ein globaler Anbieter von Automobilkomponenten und bietet ein robustes Portfolio, das hocheffiziente Anlassermotoren und Lichtmaschinen für verschiedene Fahrzeugplattformen umfasst.

Cummins: Hauptsächlich bekannt für seine Diesel- und Erdgasmotoren, liefert Cummins auch schwere Lichtmaschinen und verwandte elektrische Systeme, die auf Nutzfahrzeuge zugeschnitten sind, insbesondere auf seinen eigenen Motorenplattformen.

SEG Automotive GmbH: Aus Bosch hervorgegangen, ist SEG Automotive ausschließlich auf Anlassermotoren und Lichtmaschinen spezialisiert und konzentriert sich auf die Entwicklung hocheffizienter, intelligenter Lösungen für konventionelle und elektrifizierte Antriebe mit einer starken globalen Präsenz.

Aktuelle Entwicklungen & Meilensteine im Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich

Die jüngsten Entwicklungen im Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich spiegeln konzertierte Bemühungen zur Steigerung der Effizienz, zur Integration fortschrittlicher Technologien und zur Erweiterung der Marktreichweite wider. Diese Meilensteine unterstreichen die Reaktion der Branche auf sich entwickelnde Fahrzeugarchitekturen und Umweltvorschriften.

4. Quartal 2023: Mehrere führende Hersteller, darunter Denso Corporation und Valeo Group, brachten intelligente Lichtmaschinen der nächsten Generation für verbesserte Leistungsdichte und Effizienz auf den Markt. Diese neuen Einheiten verfügen über ein verbessertes Wärmemanagement und ausgefeiltere elektronische Steuerungen, die in spezifischen Fahrzyklen eine bis zu 5 % bessere Kraftstoffökonomie als ihre Vorgänger bieten. Diese Entwicklung zielt darauf ab, die wachsende Nachfrage nach optimierter Leistungsabgabe in modernen Fahrzeugen zu nutzen und die Gesamtlast auf dem Motor zu reduzieren.

2. Quartal 2024: Eine bedeutende Partnerschaft wurde zwischen der Bosch Group und einem wichtigen europäischen OEM bekannt gegeben, um kompakte integrierte Startergeneratoren (ISGs) speziell für neue Mild-Hybrid-Fahrzeugplattformen zu entwickeln. Diese Zusammenarbeit wird die Einführung der 48-V-Systemtechnologie beschleunigen, wobei die ersten Fahrzeugmodelle, die diese Komponenten enthalten, voraussichtlich Ende 2025 in die Massenproduktion gehen werden. Die Initiative konzentriert sich auf die Erzielung höherer Leistung bei kleineren Stellflächen, um die strengen Verpackungsanforderungen moderner Fahrzeugdesigns zu erfüllen.

1. Quartal 2025: ASIMCO Technologies schloss eine erhebliche Erweiterung seiner Fertigungskapazitäten in Südostasien ab, um die Produktionskapazität für konventionelle und fortschrittliche Anlassermotoren und Lichtmaschinen zu erhöhen. Diese strategische Investition im Wert von rund 50 Millionen US-Dollar zielt darauf ab, die Position des Unternehmens im schnell wachsenden Automobilzuliefermarkt im asiatisch-pazifischen Raum zu stärken und seine Fähigkeit zu verbessern, sowohl die lokale als auch die internationale Aftermarket-Nachfrage effizient zu bedienen.

3. Quartal 2025: Controlled Power Technologies (CPT) demonstrierte erfolgreich einen neuartigen elektrischen Lader, der mit einem 48-V-Starter-Generatorsystem integriert ist, auf einer prominenten Automobiltechnikmesse. Diese Innovation unterstreicht das Potenzial für eine weitere Integration von Leistungselektronik im Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich und bietet zusätzliche Motorkompressorfunktionen neben herkömmlichen Start- und Ladefunktionen, was potenziell den Weg für anspruchsvollere Antriebsstrang-Elektrifizierungsstrategien ebnet.

Regionale Marktaufschlüsselung für den Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich

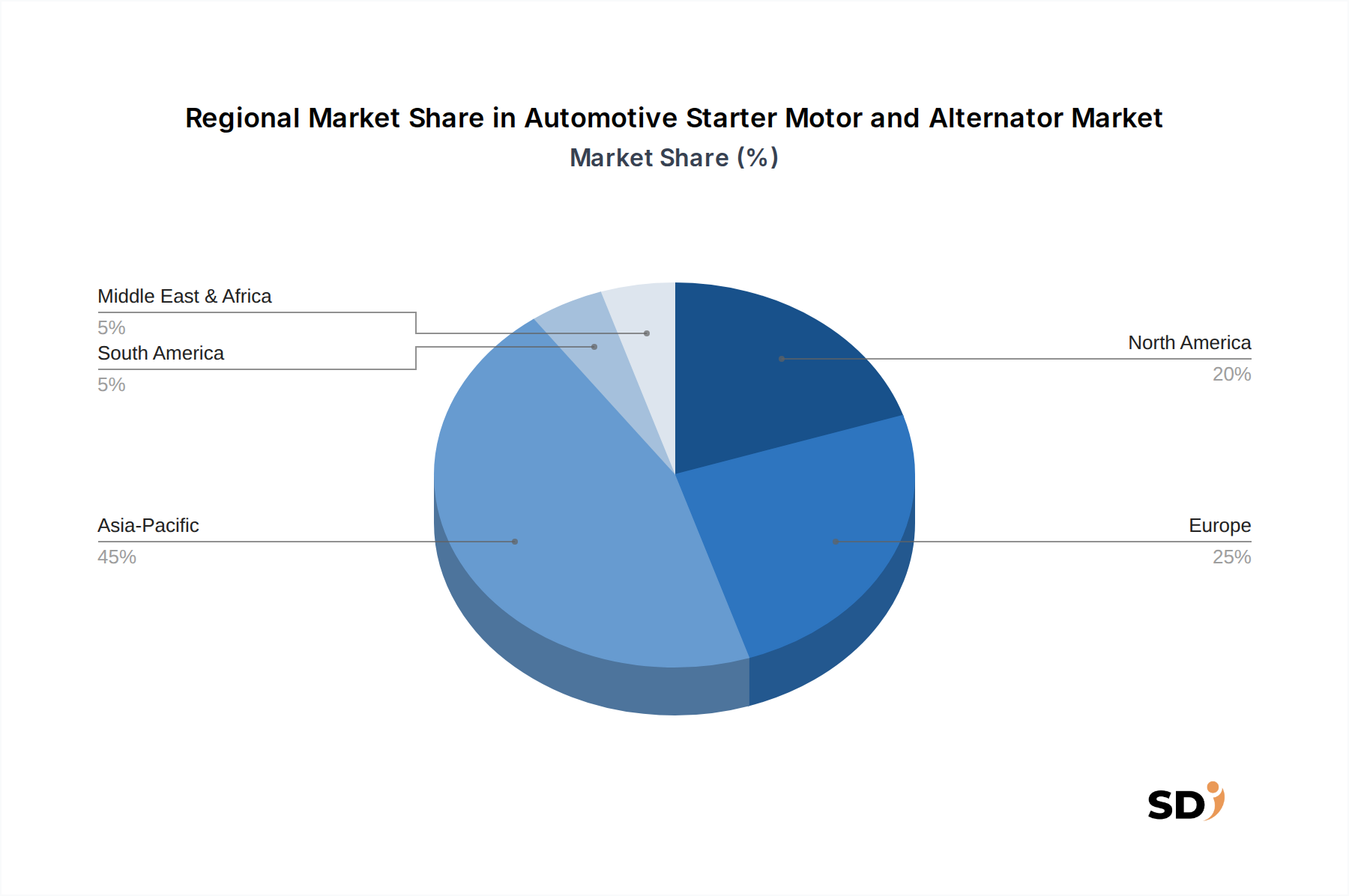

Der globale Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich weist deutliche regionale Dynamiken auf, die durch unterschiedliche Fahrzeugproduktionsvolumina, Nachfrage im Aftermarket und regulatorische Rahmenbedingungen beeinflusst werden. Die Analyse wichtiger Regionen liefert Einblicke in Bereiche mit robustem Wachstum und reifen Marktmerkmale.

Der asiatisch-pazifische Raum hält derzeit den größten Umsatzanteil und wird voraussichtlich die am schnellsten wachsende Region im Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich sein. Länder wie China, Indien, Japan und Südkorea tragen aufgrund ihres hohen Automobilproduktionsvolumens und einer schnell wachsenden Fahrzeugflotte erheblich bei. Der primäre Nachfragetreiber hier ist der anhaltende Anstieg der Neufahrzeugverkäufe, der sowohl das OEM- als auch das Aftermarket-Segment befeuert, wobei jährlich Millionen neuer Pkw- und Nutzfahrzeuge produziert werden. Darüber hinaus führt das steigende verfügbare Einkommen in diesen Volkswirtschaften zu höheren Fahrzeugbesitzraten und einem anschließenden Anstieg der Wartungs- und Ersatznachfrage. Die geschätzte CAGR der Region wird voraussichtlich leicht über dem globalen Durchschnitt liegen, angetrieben durch robuste Industrialisierung und Urbanisierung.

Europa repräsentiert einen reifen, aber technologisch fortschrittlichen Markt. Die Region zeigt eine konsistente Nachfrage, die hauptsächlich durch strenge Emissionsvorschriften angetrieben wird, die die Einführung kraftstoffsparender Technologien wie Start-Stopp-Systeme und 48-V-Systeme fördern. Diese fortschrittlichen Systeme erfordern anspruchsvollere und langlebigere Anlassermotoren und intelligente Lichtmaschinen. Während das Wachstum der Neufahrzeugverkäufe im Vergleich zum asiatisch-pazifischen Raum moderat sein mag, tragen technologische Upgrades und der stabile Aftermarket erheblich bei. Europa beherbergt auch eine starke Basis von Premium-Automobilherstellern, die Vorreiter bei der Einführung fortschrittlicher Energiemanagementlösungen sind und den Markt für Automobil-Elektronik in der Region stärken.

Nordamerika ist ein weiterer reifer Markt mit einer beträchtlichen Fahrzeugbasis, was den Aftermarket zu einem dominanten Segment macht. Die Nachfrage ist stabil und wird hauptsächlich durch Fahrzeugaustauschzyklen und routinemäßige Wartung angetrieben. Obwohl die Neufahrzeugproduktion erheblich ist, zeichnet sich der Markt durch einen starken Fokus auf Zuverlässigkeit und Langlebigkeit der Komponenten aus. Die Einführung neuer Technologien wie 48-V-Systeme nimmt allmählich zu, wenn auch etwas langsamer als in Europa, da die Hersteller auf regionale Verbraucherpräferenzen und regulatorische Rahmenbedingungen reagieren.

Naher Osten & Afrika (MEA) und Südamerika sind aufstrebende Märkte, die sich durch moderates Wachstum auszeichnen. Zunehmende Urbanisierung, Infrastrukturentwicklung und wachsende Erschwinglichkeit von Fahrzeugen steigern die Neufahrzeugverkäufe. Diese Regionen fragen überwiegend herkömmliche Anlassermotoren und Lichtmaschinen für eine vielfältige Flotte nach, mit wachsenden Möglichkeiten für Aftermarket-Verkäufe, da die Fahrzeugflotte älter wird. Der Markt für Autobatterien ist in diesen Regionen ebenfalls eng mit der Nachfrage nach Lichtmaschinen verbunden, da zuverlässige Ladesysteme für den Fahrzeugbetrieb unter verschiedenen Umweltbedingungen unerlässlich sind.

Automobil-Startermotor und Lichtmaschinen-Segmentierung

1. Produkttyp

1.1. Startermotoren

1.1.1. Konventionelle Startermotoren

1.1.2. Getriebemindernde Startermotoren

1.1.3. Permanentmagnet-Startermotoren

1.1.4. Andere

1.2. Lichtmaschinen

1.2.1. Konventionelle Lichtmaschinen

1.2.2. Intelligente Lichtmaschinen

1.2.3. Hochleistungslichtmaschinen

1.2.4. Andere

2. Technologie

2.1. 12V-Systeme

2.2. 24V-Systeme

2.3. 48V-Systeme

2.4. Andere

3. Anwendung

3.1. Motorstart

3.2. Batterieladung

3.3. Start-Stopp-Systeme

3.4. Rückgewinnung von Bremsenergie

3.5. Zusätzliche Stromerzeugung

4. Vertriebskanal

4.1. OEM

4.2. Aftermarket

Automobil-Startermotor und Lichtmaschinen-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich stellt einen bedeutenden Sektor innerhalb der hochentwickelten europäischen Automobilindustrie dar. Deutschland ist ein globaler Automobilhersteller und -exporteur, was zu einer robusten Nachfrage sowohl von Erstausrüstern (OEMs) als auch vom Ersatzteilmarkt (Aftermarket) führt. Die Marktgröße wird maßgeblich durch die hohe Fahrzeugdichte und die relativ lange Lebensdauer des deutschen Fahrzeugbestands beeinflusst. Branchenbeobachter schätzen, dass der Markt für Anlassermotoren und Lichtmaschinen in Deutschland jährlich im mittleren dreistelligen Millionen-Euro-Bereich liegt, mit moderatem, aber stetigem Wachstum, angetrieben durch technologische Weiterentwicklungen und die Notwendigkeit von Ersatzteilen. Die deutsche Wirtschaft, bekannt für ihre Ingenieurskunst und starke industrielle Basis, bietet ein ideales Umfeld für die Produktion und den Vertrieb dieser Komponenten. Dominierende Akteure oder wichtige deutsche Niederlassungen, die in diesem Segment tätig sind, umfassen die Bosch Gruppe, die Hella KGaAHueck& (ein deutscher Zulieferer von Beleuchtung, Elektronik und Energielösungen) und SEG Automotive GmbH, ein Spezialist für Anlasser und Lichtmaschinen, der aus Bosch hervorgegangen ist und eine starke Präsenz in Deutschland hat. Diese Unternehmen sind bekannt für ihre Innovationskraft und die hohe Qualität ihrer Produkte, was sie zu wichtigen Lieferanten für deutsche und internationale Automobilhersteller macht. Der regulatorische Rahmen in Deutschland und der EU ist streng und zielt auf Effizienz und Sicherheit ab. Relevante Regelwerke sind die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die GPSR (General Product Safety Regulation), die die Sicherheit von Produkten auf dem Markt gewährleisten. Für bestimmte elektronische Komponenten oder Materialien können auch Prüfzeichen von Organisationen wie dem TÜV erforderlich sein, um die Einhaltung von Normen zu belegen. Die Vertriebskanäle in Deutschland sind gut etabliert. Der OEM-Markt wird direkt von großen Automobilherstellern wie Volkswagen, BMW und Mercedes-Benz dominiert, die hochwertige Komponenten von ihren Zulieferern beziehen. Der Aftermarket ist breit gefächert und umfasst autorisierte Vertragshändler, unabhängige Werkstätten sowie große Großhändler und Online-Händler. Verbraucherverhalten in Deutschland zeichnet sich durch eine hohe Preissensibilität aus, jedoch gepaart mit einem starken Fokus auf Qualität, Haltbarkeit und Markenvertrauen, insbesondere bei Ersatzteilen. Die Nachfrage nach fortschrittlichen Technologien wie 48-V-Systemen und intelligenten Lichtmaschinen steigt, angetrieben durch strenge Emissionsvorschriften (Euro-Normen) und das Bestreben nach Kraftstoffeffizienz.

Anlasser- und Lichtmaschinenmarkt für Kraftfahrzeuge BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

5.1.1. Anlasser

5.1.1.1. Herkömmliche Anlasser

5.1.1.2. Untersetzungsgetriebe-Anlasser

5.1.1.3. Permanentmagnet-Anlasser

5.1.1.4. Andere

5.1.2. Lichtmaschinen

5.1.2.1. Herkömmliche Lichtmaschinen

5.1.2.2. Intelligente Lichtmaschinen

5.1.2.3. Hochleistungslichtmaschinen

5.1.2.4. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

5.2.1. 12V-Systeme

5.2.2. 24V-Systeme

5.2.3. 48V-Systeme

5.2.4. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.3.1. Motorstart

5.3.2. Batterieladung

5.3.3. Start-Stopp-Systeme

5.3.4. Rückgewinnung von Energie

5.3.5. Zusätzliche Stromerzeugung

5.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.4.1. Erstausrüster (OEM)

5.4.2. Ersatzteilmarkt

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten und Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

6.1.1. Anlasser

6.1.1.1. Herkömmliche Anlasser

6.1.1.2. Untersetzungsgetriebe-Anlasser

6.1.1.3. Permanentmagnet-Anlasser

6.1.1.4. Andere

6.1.2. Lichtmaschinen

6.1.2.1. Herkömmliche Lichtmaschinen

6.1.2.2. Intelligente Lichtmaschinen

6.1.2.3. Hochleistungslichtmaschinen

6.1.2.4. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

6.2.1. 12V-Systeme

6.2.2. 24V-Systeme

6.2.3. 48V-Systeme

6.2.4. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.3.1. Motorstart

6.3.2. Batterieladung

6.3.3. Start-Stopp-Systeme

6.3.4. Rückgewinnung von Energie

6.3.5. Zusätzliche Stromerzeugung

6.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.4.1. Erstausrüster (OEM)

6.4.2. Ersatzteilmarkt

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

7.1.1. Anlasser

7.1.1.1. Herkömmliche Anlasser

7.1.1.2. Untersetzungsgetriebe-Anlasser

7.1.1.3. Permanentmagnet-Anlasser

7.1.1.4. Andere

7.1.2. Lichtmaschinen

7.1.2.1. Herkömmliche Lichtmaschinen

7.1.2.2. Intelligente Lichtmaschinen

7.1.2.3. Hochleistungslichtmaschinen

7.1.2.4. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

7.2.1. 12V-Systeme

7.2.2. 24V-Systeme

7.2.3. 48V-Systeme

7.2.4. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.3.1. Motorstart

7.3.2. Batterieladung

7.3.3. Start-Stopp-Systeme

7.3.4. Rückgewinnung von Energie

7.3.5. Zusätzliche Stromerzeugung

7.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.4.1. Erstausrüster (OEM)

7.4.2. Ersatzteilmarkt

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

8.1.1. Anlasser

8.1.1.1. Herkömmliche Anlasser

8.1.1.2. Untersetzungsgetriebe-Anlasser

8.1.1.3. Permanentmagnet-Anlasser

8.1.1.4. Andere

8.1.2. Lichtmaschinen

8.1.2.1. Herkömmliche Lichtmaschinen

8.1.2.2. Intelligente Lichtmaschinen

8.1.2.3. Hochleistungslichtmaschinen

8.1.2.4. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

8.2.1. 12V-Systeme

8.2.2. 24V-Systeme

8.2.3. 48V-Systeme

8.2.4. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.3.1. Motorstart

8.3.2. Batterieladung

8.3.3. Start-Stopp-Systeme

8.3.4. Rückgewinnung von Energie

8.3.5. Zusätzliche Stromerzeugung

8.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.4.1. Erstausrüster (OEM)

8.4.2. Ersatzteilmarkt

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

9.1.1. Anlasser

9.1.1.1. Herkömmliche Anlasser

9.1.1.2. Untersetzungsgetriebe-Anlasser

9.1.1.3. Permanentmagnet-Anlasser

9.1.1.4. Andere

9.1.2. Lichtmaschinen

9.1.2.1. Herkömmliche Lichtmaschinen

9.1.2.2. Intelligente Lichtmaschinen

9.1.2.3. Hochleistungslichtmaschinen

9.1.2.4. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

9.2.1. 12V-Systeme

9.2.2. 24V-Systeme

9.2.3. 48V-Systeme

9.2.4. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.3.1. Motorstart

9.3.2. Batterieladung

9.3.3. Start-Stopp-Systeme

9.3.4. Rückgewinnung von Energie

9.3.5. Zusätzliche Stromerzeugung

9.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.4.1. Erstausrüster (OEM)

9.4.2. Ersatzteilmarkt

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

10.1.1. Anlasser

10.1.1.1. Herkömmliche Anlasser

10.1.1.2. Untersetzungsgetriebe-Anlasser

10.1.1.3. Permanentmagnet-Anlasser

10.1.1.4. Andere

10.1.2. Lichtmaschinen

10.1.2.1. Herkömmliche Lichtmaschinen

10.1.2.2. Intelligente Lichtmaschinen

10.1.2.3. Hochleistungslichtmaschinen

10.1.2.4. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

10.2.1. 12V-Systeme

10.2.2. 24V-Systeme

10.2.3. 48V-Systeme

10.2.4. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.3.1. Motorstart

10.3.2. Batterieladung

10.3.3. Start-Stopp-Systeme

10.3.4. Rückgewinnung von Energie

10.3.5. Zusätzliche Stromerzeugung

10.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.4.1. Erstausrüster (OEM)

10.4.2. Ersatzteilmarkt

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Valeo Group

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Denso Corporation

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. The Bosch Group

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Mitsuba Corporation

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Mitsubishi Electric Corporation

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Lucas Electricals

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Controlled Power Technologies

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Hella KGaAHueck&

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. ASIMCO Technologies

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Hitachi Automotive Systems

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Cummins

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. SEG Automotive GmbH

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Andere

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 4: Umsatz (million) nach Technologie 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 6: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 8: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 10: Umsatz (million) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 14: Umsatz (million) nach Technologie 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 16: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 20: Umsatz (million) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 24: Umsatz (million) nach Technologie 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 26: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 34: Umsatz (million) nach Technologie 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 36: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 38: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 40: Umsatz (million) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 44: Umsatz (million) nach Technologie 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 46: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 48: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 50: Umsatz (million) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Technologie 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere umfassende Marktanalyse für den "Markt für Anlassermotoren und Lichtmaschinen im Automobilbereich" verwendet eine robuste und vielschichtige Forschungsmethodik, die darauf ausgelegt ist, hochpräzise und umsetzbare Erkenntnisse zu liefern. Der Ansatz konzentriert sich hauptsächlich auf Primärforschung, ergänzt durch eine strenge Validierung von Sekundärdaten und fortschrittliche Nachfragemodellierungstechniken.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP/Direktor Produktmanagement

30%

Leiter Beschaffung/Einkauf

25%

Senior Ingenieur/F&E-Leiter

25%

Aftermarket-Verkaufsleiter/Kategoriemanager

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Tier-1-Automobilhersteller für elektrische Komponenten

35%

Automobilhersteller (OEMs)

25%

Distributoren und Einzelhändler im Automobil-Aftermarket

20%

Automobil-Systemintegratoren

10%

Spezialisierte Material- und Halbleiterlieferanten

10%

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Methodik und macht 70-80 % des gesamten Forschungsaufwands aus. Dieses umfangreiche Engagement mit Branchenteilnehmern stellt sicher, dass unsere Ergebnisse auf Echtzeit-Marktdynamiken, unverfälschten Perspektiven und proprietären Daten basieren, die über öffentliche Kanäle nicht verfügbar sind. Unsere Primärforschungsstrategie umfasst eingehende Interviews und Diskussionen entlang der Wertschöpfungskette, die auf wichtige Stakeholder abzielen. Dies liefert granulare Einblicke in Marktgrößen, Wettbewerbslandschaften, Technologieakzeptanzraten, Preisstrategien und zukünftige Trends. Unser Interviewprogramm umfasst:

Gezielte Unternehmenstypen:

Tier-1-Hersteller von elektrischen Komponenten für den Automobilsektor (z. B. Bosch, Denso, Valeo)

Automobilhersteller (OEMs)

Distributoren und Einzelhändler im Automobil-Aftermarket

Automobil-Systemintegratoren (insbesondere für 48-V-Systeme)

Spezialisierte Material- und Halbleiterlieferanten (z. B. für Magnetik, Leistungselektronik)

Die verbleibenden 20-30 % unserer Forschung widmen wir der umfassenden Sekundärforschung und dem Branchen-Benchmarking. Diese Phase liefert ein grundlegendes Verständnis des Marktes, validiert die Ergebnisse der Primärforschung und schließt Datenlücken. Unsere Sekundärforschung stützt sich auf eine breite Palette glaubwürdiger Quellen, wobei Daten von anderen Marktforschungswebsites strikt vermieden werden. Zu den wichtigsten Quellen gehören:

Finanz- und Unternehmensdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook.

Branchenverbände und Industriegremien: Veröffentlichungen, Berichte und statistische Daten von weltweit anerkannten Organisationen. Beispiele hierfür sind:

Akademische Forschung & White Papers: Peer-Review-Studien zu elektrischen Systemen im Automobilbereich, Materialwissenschaften und neuen Technologien.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzungen und Prognosen nutzen eine Kombination aus Top-Down- und Bottom-Up-Methoden, gefolgt von mehrstufiger Datentriangulation zur Gewährleistung der Robustheit. Der Bottom-Up-Ansatz beginnt mit der Segmentierung des Marktes auf granularer Ebene und der Aggregation dieser Zahlen zur Ermittlung der Gesamtmarktgröße. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Marktschätzung verwendet werden, umfassen:

Fahrzeugproduktionsvolumen: Aufgeschlüsselt nach Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge) und Region, multipliziert mit der durchschnittlichen Anzahl von Anlassermotoren/Lichtmaschinen pro Fahrzeug (unter Berücksichtigung traditioneller Verbrennungs- und Mild-Hybrid-Konfigurationen).

Durchschnittlicher Verkaufspreis (ASP) pro Einheit: Differenziert nach Produkttyp (Anlassermotor, Lichtmaschine), Technologie (12V, 24V, 48V) und Anwendung, unter Berücksichtigung regionaler Unterschiede und Vertriebskanäle (OEM vs. Aftermarket).

Aftermarket-Austauschrate/Zyklus: Berechnet basierend auf der durchschnittlichen Lebensdauer des Produkts, dem Alter des Fahrzeugbestands und den regionalen Wartungspraktiken.

Fahrzeugbestand (Flottengröße) nach Region/Land: Bietet den gesamten adressierbaren Markt für die Aftermarket-Nachfrage über den Prognosezeitraum.

Der Top-Down-Ansatz validiert diese Zahlen durch Bewertung des gesamten Automobilproduktionsausblicks, der Wirtschaftsindikatoren und allgemeiner Branchentrends. Die Datentriangulation umfasst die Abgleichung von Erkenntnissen aus Primärinterviews, Sekundärquellen und unseren quantitativen Modellen über verschiedene Marktsegmente und geografische Regionen hinweg. Dieser iterative Prozess verfeinert die Marktschätzungen und gewährleistet Konsistenz.

Datengenauigkeit & Qualitätsprüfung

Wir garantieren einen geschätzten Datengenauigkeitsgrad von 85-90 %. Dieses hohe Maß an Präzision wird durch unsere rigorose Methodik erreicht, die Folgendes umfasst:

Expertenvalidierung: Alle Marktschätzungen und Prognosen werden von einem Gremium interner Fachexperten und gegebenenfalls von externen Branchenberatern kritisch geprüft.

Überprüfung: Die aus Primärinterviews gesammelten Informationen werden mit mehreren Sekundärquellen und quantitativen Modellen abgeglichen.

Szenarioanalyse: Wir verwenden verschiedene Marktwachstumsszenarien (optimistisch, konservativ, realistisch), um mögliche Marktschwankungen zu berücksichtigen und eine robuste Prognosespanne zu liefern.

Kontinuierliche Aktualisierungen: Jeder Bericht wird dynamisch aktualisiert, um die neuesten Marktbedingungen, technologischen Fortschritte und regulatorischen Änderungen bis zum genauen Kaufdatum widerzuspiegeln und sicherzustellen, dass unsere Kunden die aktuellsten und relevantesten verfügbaren Informationen erhalten.

Häufig gestellte Fragen

1. Wie beeinflussen Nachhaltigkeitsfaktoren den Markt für Anlasser und Lichtmaschinen für Kraftfahrzeuge?

Steigende Anforderungen an Kraftstoffeffizienz und reduzierte Emissionen treiben Innovationen bei effizienten Anlassern und intelligenten Lichtmaschinen voran. Hersteller wie Valeo Group und Denso Corporation konzentrieren sich auf die Optimierung der Lebensdauer von Komponenten und der Materialrecyclingfähigkeit, um ESG-Ziele zu erfüllen.

2. Was sind die wichtigsten Export-Import-Dynamiken für Anlasser und Lichtmaschinen im Automobilbereich?

Globale Lieferketten in der Automobilindustrie, angeführt von Akteuren wie The Bosch Group, führen zu bedeutenden grenzüberschreitenden Handelsströmen. Regionale Produktionszentren, insbesondere in Asien-Pazifik und Europa, erleichtern sowohl die OEM- als auch die Ersatzteilversorgung und beeinflussen damit die internationalen Handelsströme.

3. Welche großen Herausforderungen beeinträchtigen den Markt für Anlasser und Lichtmaschinen für Kraftfahrzeuge?

Der Übergang zu Elektrofahrzeugen (EVs) stellt eine primäre Einschränkung dar und kann die Nachfrage nach herkömmlichen Komponenten reduzieren. Darüber hinaus stellen die Volatilität der Rohstoffpreise und die Anfälligkeit der Lieferketten, die in der gesamten Automobilbranche zu beobachten sind, fortlaufende Risiken dar.

4. Welche jüngsten technologischen Entwicklungen beeinflussen Anlasser- und Lichtmaschinenprodukte?

Die Entwicklung umfasst die Verbreitung von 48-V-Systemen für Mild-Hybrid- und fortschrittliche Start-Stopp-Anwendungen zur Verbesserung der Kraftstoffeffizienz. Unternehmen wie SEG Automotive GmbH und Mitsubishi Electric Corporation entwickeln innovative Hochleistungs- und intelligente Lichtmaschinentechnologien.

5. Wie hoch ist die prognostizierte Bewertung und Wachstumsrate des Marktes für Anlasser und Lichtmaschinen für Kraftfahrzeuge?

Der Markt wird voraussichtlich 1873,8 Mio. USD erreichen, was eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,8 % zeigt. Dieses Wachstum wird durch die anhaltende Nachfrage in den Segmenten herkömmlicher und Mild-Hybrid-Fahrzeuge bis 2033 angetrieben.

6. Gibt es bemerkenswerte Investitionstrends oder Risikokapitalinteressen in diesem Sektor?

Die Investitionen konzentrieren sich hauptsächlich auf Forschung und Entwicklung durch etablierte Akteure wie Hitachi Automotive Systems, um die Produkteffizienz zu verbessern und neue Technologien wie 48-V-Systeme zu integrieren. Das Interesse von Risikokapitalgebern ist in diesem reifen Komponenten-Segment begrenzt, wobei größere Finanzierungen aus den F&E-Budgets der Unternehmen stammen.