Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Airbag-Zünder: Entwicklung & Ausblick von 22,08 Mrd. USD bis 2033

Airbag-Zünder

Markt für Airbag-Zünder: Entwicklung & Ausblick von 22,08 Mrd. USD bis 2033

Airbag-Zünder by Produkttyp (Pyrotechnischer Airbag-Zünder, Airbag-Zünder mit gespeichertem Gas, Hybrider Airbag-Zünder), by Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge), by Komponente (Brückendraht, Primäre pyrotechnische Ladung, Sekundäre pyrotechnische Ladung, Gehäuse und Pins, Metallgehäuse/Schale, Filtervorrichtung, Andere), by Endverbraucher (Bauwesen, Marine, Bergbau und Offshore, Öl und Gas, Andere), by Vertriebskanal (Erstausrüster (OEMs), Aftermarket), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest des asiatisch-pazifischen Raums) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 94

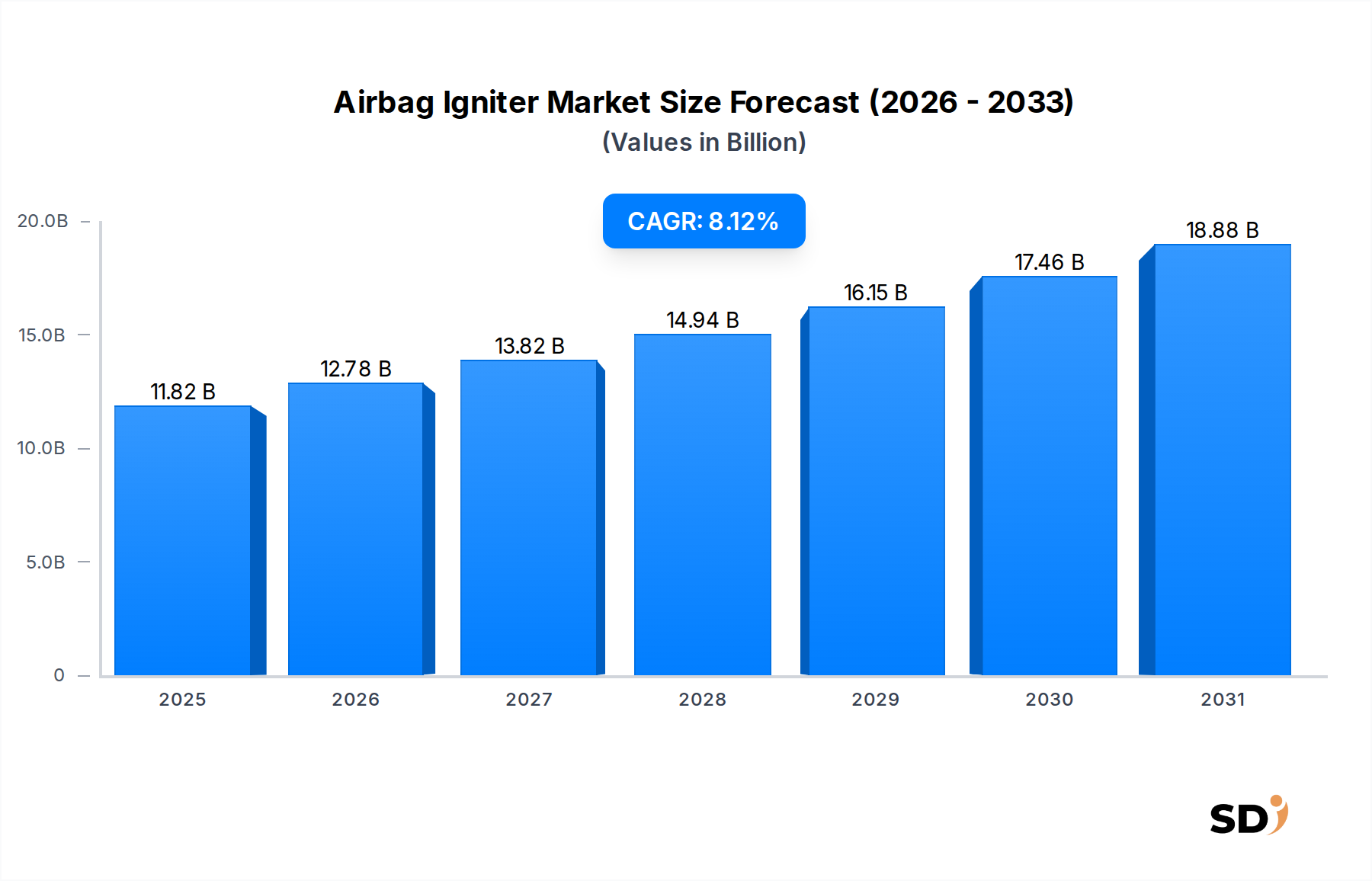

Der Markt für Airbag-Zünder steht vor einer signifikanten Expansion und wird voraussichtlich bis 2025 einen Wert von über 11,82 Milliarden USD erreichen, was einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,12 % im Prognosezeitraum entspricht. Dieses Wachstum wird in erster Linie durch strenge globale Automobil-Sicherheitsvorschriften untermauert, die die Einbeziehung fortschrittlicher passiver Sicherheitssysteme in Fahrzeugen vorschreiben. Die zunehmende Einführung von mehrstufigen und Seitenaufprall-Airbags sowie von Curtain-Airbags ist ein entscheidender Faktor für die Nachfrage nach hochentwickelten Zündertechnologien. Erstausrüster (OEMs) innovieren kontinuierlich, um die sich entwickelnden Crashtest-Standards von Agenturen wie der National Highway Traffic Safety Administration (NHTSA) und Euro NCAP zu erfüllen, was direkt zur Expansion des Airbag-Zünder-Marktes beiträgt. Die allgegenwärtige Integration von Fahrerassistenzsystemen (ADAS) unterstreicht die Marktdynamik zusätzlich, da diese Systeme oft mit passiven Sicherheitsfunktionen zusammenarbeiten, um den Insassenschutz bei Kollisionen zu optimieren.

Airbag-Zünder Marktgröße (in Billion)

20.0B

15.0B

10.0B

5.0B

0

11.82 B

2025

12.78 B

2026

13.82 B

2027

14.94 B

2028

16.15 B

2029

17.46 B

2030

18.88 B

2031

Makroökonomische Faktoren, darunter steigende verfügbare Einkommen in Schwellenländern und die expandierende globale Automobilproduktion, insbesondere im asiatisch-pazifischen Raum, tragen erheblich zur Marktbeschleunigung bei. Verbraucher legen zunehmend Wert auf die Fahrzeugsicherheit, was Kaufentscheidungen beeinflusst und Automobilhersteller dazu veranlasst, ihre Fahrzeuge mit umfassenden Sicherheitspaketen auszustatten. Technologische Fortschritte im Zünderdesign, wie verbesserte Zuverlässigkeit, Miniaturisierung und verbesserte Energieeffizienz, sind ebenfalls entscheidende Treiber. Der Wandel hin zu autonomen Fahrzeugen, obwohl noch in den Anfängen, wird voraussichtlich neue Anforderungen an den Insassenschutz mit sich bringen, die möglicherweise komplexere und intelligentere Airbag-Auslösesysteme erfordern und somit die zukünftige Entwicklung des Airbag-Zünder-Marktes beeinflussen. Darüber hinaus profitiert der breitere Markt für Fahrzeug-Sicherheitssysteme von diesen Trends, was auf ein gesundes Ökosystem für verwandte Komponenten hinweist. Das robuste Wachstum im Markt für Personenkraftwagen und die wachsende Betonung der Sicherheit im Markt für Nutzfahrzeuge sind entscheidende Nachfrageverstärker und sichern einen stetigen Aufwärtstrend für die weltweite Einführung von Airbag-Zündern. Die Widerstandsfähigkeit dieses Marktes beruht auf seiner wesentlichen Rolle für die Fahrzeugsicherheit, einem nicht verhandelbaren Aspekt des modernen Automobildesigns, der auf eine nachhaltige Expansion in das nächste Jahrzehnt ausgerichtet ist.

Dominanz des Segments der pyrotechnischen Airbag-Zünder im Airbag-Zünder-Markt

Das Segment der pyrotechnischen Airbag-Zünder ist die dominierende Kraft innerhalb des breiteren Airbag-Zünder-Marktes und beansprucht den größten Umsatzanteil aufgrund seiner bewährten Zuverlässigkeit, Kosteneffizienz und weit verbreiteten Anwendung auf verschiedenen Fahrzeugplattformen weltweit. Historisch gesehen waren pyrotechnische Zünder der Eckpfeiler von Airbag-Auslösesystemen und nutzten eine präzise kalibrierte chemische Reaktion, um Airbags bei einem Aufprall schnell aufzublasen. Diese etablierte Technologie profitiert von jahrzehntelanger Verfeinerung und ist damit die bevorzugte Wahl für die meisten Automobilhersteller. Der Kernmechanismus beinhaltet ein elektrisches Signal, das eine kleine pyrotechnische Ladung entzündet, welche wiederum heißes Gas erzeugt, um das Airbag-Kissen innerhalb von Millisekunden aufzublasen. Diese schnelle und zuverlässige Reaktionszeit ist entscheidend für einen effektiven Insassenschutz, insbesondere in Hochgeschwindigkeits-Kollisionsszenarien.

Mehrere Faktoren tragen zu seiner anhaltenden Dominanz bei. Erstens ermöglichen die ausgereiften Herstellungsverfahren für pyrotechnische Zünder die Massenproduktion zu wettbewerbsfähigen Kosten, was sie zu einer wirtschaftlich tragfähigen Option für die Ausstattung von Millionen von Fahrzeugen pro Jahr macht. Zweitens wurden strenge regulatorische Konformitäts- und umfangreiche Zertifizierungsverfahren für pyrotechnische Systeme etabliert, die ein hohes Maß an Vertrauen in ihre Leistung und Sicherheit bieten. Wichtige Akteure wie Autoliv, Daicel Corporation und Joyson Safety Systems haben erheblich in die Optimierung des Designs und der Materialzusammensetzung dieser Zünder investiert, um eine konsistente Leistung zu gewährleisten und Risiken im Zusammenhang mit der Auslösung zu minimieren. Die Nachfrage nach diesen Zündern ist untrennbar mit dem Markt für Fahrzeug-Insassenschutz verbunden, der stark auf die Wirksamkeit solcher Komponenten angewiesen ist.

Während neuere Technologien wie Hybrid- und Gasspeicher-Zünder Vorteile in spezifischen Anwendungen bieten, wie z. B. leisere Auslösung oder Betrieb bei niedrigeren Temperaturen, hält der Markt für pyrotechnische Airbags weiterhin die Oberhand, insbesondere bei Frontal- und Seitenaufprall-Airbags, aufgrund seiner robusten Leistung unter verschiedenen Bedingungen. Der Markt ist jedoch nicht völlig statisch; es gibt einen spürbaren Trend zur Entwicklung fortschrittlicher pyrotechnischer Verbindungen, die umweltfreundlicher sind und eine geringere Toxizität aufweisen. Darüber hinaus haben die zunehmende Komplexität von Fahrzeuginnenräumen und das Auftreten verschiedener Kollisionsszenarien Innovationen innerhalb des pyrotechnischen Segments vorangetrieben, was zu mehrstufigen Zündern geführt hat, die die Auslösekraft je nach Schwere des Aufpralls und Insassenposition anpassen können. Trotz des Aufkommens des Marktes für Hybrid-Airbags sorgen die etablierte Infrastruktur, die Lieferkette und die regulatorische Akzeptanz des pyrotechnischen Segments für seine anhaltende Führung, obwohl sein Marktanteil mit dem Wachstum von Hybridsystemen in bestimmten High-End- oder spezialisierten Anwendungen allmählich konsolidiert werden könnte.

Wichtige Markttreiber im Airbag-Zünder-Markt

Das Wachstum des Airbag-Zünder-Marktes wird überwiegend durch eine Kombination aus strengen Sicherheitsvorschriften und kontinuierlichen Fortschritten in der Automobiltechnologie vorangetrieben. Ein Haupttreiber ist die weltweite Eskalation der Automobil-Sicherheitsstandards, wie sie von Organisationen wie Euro NCAP, NHTSA in den USA und ähnlichen Stellen im asiatisch-pazifischen Raum gezeigt wird. Zum Beispiel betonen die sich entwickelnden Crashtest-Protokolle von Euro NCAP zunehmend den Insassenschutz in verschiedenen Aufprallszenarien, einschließlich des Aufpralls von der Fernseite und schräger Frontalaufpralle. Dies erfordert eine größere Anzahl von Airbags pro Fahrzeug und anspruchsvollere Auslösemechanismen, was die Nachfrage nach Airbag-Zündern direkt steigert. Die durchschnittliche Anzahl von Airbags pro Fahrzeug, die vor einem Jahrzehnt typischerweise zwei (Fahrer und Beifahrer vorne) betrug, übersteigt heute oft sechs, einschließlich Seiten-, Curtain-, Knie- und sogar Center-Airbags, was die Volumenanforderungen an Zünder erheblich erhöht.

Ein weiterer wichtiger Treiber ist das exponentielle Wachstum der globalen Fahrzeugproduktion, insbesondere in Entwicklungsländern. Da Länder wie Indien und China eine aufstrebende Mittelschicht und eine erhöhte Fahrzeuginanspruchnahme verzeichnen, steigt die Nachfrage nach Sicherheitsmerkmalen entsprechend an. Beispielsweise hat das Bharat New Vehicle Safety Assessment Program (BNVSAP) Indiens begonnen, sich an globale Sicherheitsstandards anzunähern, grundlegende Sicherheitsmerkmale zuMandaten und folglich die Einführung von Airbag-Systemen zu beschleunigen. Dieser wachsende Fahrzeugbestand übersetzt sich direkt in einen größeren Markt für Airbag-Zünder.

Die technologische Integration, insbesondere mit Fahrerassistenzsystemen (ADAS), treibt den Markt weiter an. ADAS-Funktionen wie automatische Notbremssysteme (AEB) und Spurhalteassistenten zielen darauf ab, Unfälle zu verhindern. Wenn jedoch Kollisionen unvermeidlich sind, wird die präzise und rechtzeitige Auslösung von Airbags, die durch fortschrittliche Zünder ermöglicht wird, von größter Bedeutung. Innovationen in der Sensortechnologie und bei elektronischen Steuergeräten (ECUs) ermöglichen eine intelligentere Zünderaktivierung, die die Auslösecharakteristiken basierend auf der Schwere des Aufpralls, der Größe des Insassen und der Sitzposition anpasst. Dieser Trend zu "sicherer intelligenter Technik" erweitert den Markt für Automobil-Elektronik und kommt indirekt den Zünderherstellern zugute. Darüber hinaus zwingen die zunehmende Verbraucheraufmerksamkeit und die Nachfrage nach Fahrzeugsicherheit, oft beeinflusst durch Versicherungsanreize für sicherere Autos, OEMs dazu, selbst Einstiegsmodelle mit fortschrittlichen Airbag-Systemen auszustatten. Die laufende Entwicklung von leichten und effizienteren Zünderdesigns, die oft neue Innovationen auf dem Markt für pyrotechnische Chemikalien erfordern, trägt ebenfalls zur Marktdynamik bei, indem sie eine größere Designflexibilität für Fahrzeughersteller ermöglicht.

Wettbewerbslandschaft des Airbag-Zünder-Marktes

Innerhalb des hochspezialisierten und technisch anspruchsvollen Airbag-Zünder-Marktes ist der Wettbewerb intensiv, angetrieben durch kontinuierliche Innovation, strenge Qualitätsanforderungen und tief verwurzelte Beziehungen zu Automobil-OEMs. Schlüsselakteure konzentrieren sich strategisch auf F&E, um die Produktzuverlässigkeit, Miniaturisierung und Integrationsfähigkeiten zu verbessern.

Autoliv: Als globaler Marktführer für Fahrzeug-Sicherheitssysteme bietet Autoliv ein umfassendes Portfolio an Airbag-Zündern als Teil seiner umfassenderen Insassenschutzlösungen an und konzentriert sich auf fortschrittliche pyrotechnische und hybride Technologien, um sich entwickelnde Sicherheitsstandards und OEM-Anforderungen zu erfüllen.

ZF Friedrichshafen: Über seine Division Active & Passive Safety Technology (ehemals TRW Automotive) ist ZF ein wichtiger Lieferant von Fahrzeug-Sicherheitssystemen, einschließlich fortschrittlicher Airbag-Zünder, und nutzt seine umfassende Expertise in den Bereichen Fahrzeugdynamik und Insassenschutz.

Joyson Safety Systems: Als prominenter globaler Anbieter von Fahrzeug-Sicherheitssystemen (ehemals Key Safety Systems) bietet Joyson Safety Systems eine breite Palette von Airbag-Zündern an, wobei der Schwerpunkt auf Innovationen in Bezug auf Leistung und kompaktes Design für verschiedene Airbag-Anwendungen liegt.

Daicel Corporation: Ein führendes japanisches Chemieunternehmen mit bedeutender Präsenz auf dem Airbag-Zünder-Markt, Daicel ist spezialisiert auf präzise pyrotechnische Geräte und Gasgeneratoren, bekannt für seine hochwertigen und zuverlässigen Sicherheitskomponenten.

ARC Automotive: Spezialisiert auf Inflator-Technologie, bietet ARC Automotive eine breite Palette von Airbag-Zündern für Frontal-, Seiten- und Curtain-Airbags an und konzentriert sich auf fortschrittliche Fertigungsprozesse und Sicherheitsleistung.

Toyoda Gosei: Ein globaler Hersteller von Gummi- und Kunststoffprodukten, Toyoda Gosei ist ein wichtiger Lieferant von Airbag-Systemen und verwandten Komponenten, einschließlich Zündern, und konzentriert sich auf integrierte Sicherheitslösungen für verschiedene Fahrzeugtypen.

Nippon Kayaku: Ein japanisches Chemieunternehmen, Nippon Kayaku ist ein bedeutender Entwickler und Hersteller von Automobil-Sicherheitskomponenten, insbesondere von pyrotechnischen Geräten und Airbag-Inflatern, bekannt für seine technische Expertise und Präzisionsfertigung.

Hyundai Mobis: Als führender Automobilzulieferer innerhalb der Hyundai Motor Group entwickelt und produziert Hyundai Mobis verschiedene Automobilkomponenten, einschließlich fortschrittlicher Airbag-Systeme und deren Zündermodule, sowohl für interne als auch für externe OEMs.

Continental AG: Als großer internationaler Automobilzulieferer bietet Continental ein breites Spektrum an Sicherheitselektronik und passiven Sicherheitssystemen, wobei sein Portfolio fortschrittliche Airbag-Zünderlösungen umfasst, die sich nahtlos in die Fahrzeugelektronik integrieren lassen.

Denso Corporation: Als globaler Hersteller von Automobilkomponenten trägt Denso mit seiner Expertise in fortschrittlichen elektronischen und mechatronischen Systemen zum Airbag-Zünder-Markt bei und konzentriert sich auf zuverlässige und leistungsstarke Sicherheitslösungen.

Aktuelle Entwicklungen & Meilensteine im Airbag-Zünder-Markt

Der Airbag-Zünder-Markt hat kontinuierliche Innovationen und strategische Bewegungen erlebt, die auf die Verbesserung von Sicherheit, Effizienz und Umweltverträglichkeit abzielen.

Q3 2024: Ein großer europäischer Anbieter von Fahrzeug-Sicherheitssystemen kündigte eine bedeutende Investition in den Ausbau seiner Fertigungskapazitäten für Hybrid-Airbag-Zünder der nächsten Generation an und rechnet mit einem Nachfrageschub für diese fortschrittlichen, leisere Auslösesysteme in den Luxus- und Elektrofahrzeugsegmenten.

Q1 2025: Aufsichtsbehörden in Europa und Nordamerika schlugen strengere Crashtest-Protokolle vor, einschließlich erhöhter Anforderungen für den Seitenaufprallschutz und den Schutz von Insassen auf der Fernseite, was die Einführung von mehrstufigen Airbagsystemen und entsprechenden hochentwickelten Zündern vorantreiben dürfte.

Q4 2024: Führende Akteure auf dem Markt für Fahrzeug-Sicherheitssysteme bildeten strategische Allianzen zur Entwicklung integrierter Sicherheitslösungen, die fortschrittliche Airbag-Zünder mit hochentwickelten Sensortechnologien und prädiktiven Algorithmen kombinieren, um Auslösezeitpunkt und -kraft zu optimieren.

Q2 2025: Ein asiatischer Automobilzulieferer brachte erfolgreich eine neue Produktlinie von kompakten und leichten Zündern auf den Markt, die speziell für kleinere Fahrzeugplattformen und Elektrofahrzeuge entwickelt wurden, um Platzbeschränkungen zu adressieren und zur Reduzierung des Gesamtgewichts von Fahrzeugen beizutragen.

Q1 2026: Ein renommierter nordamerikanischer OEM kündigte Pläne zur Integration intelligenter Airbag-Zünder-Systeme an, die eine Echtzeit-Anpassung basierend auf der Schwere des Aufpralls und den Insassenmerkmalen ermöglichen, über seine gesamte neue Flotte von Modellen des Marktes für Personenkraftwagen bis 2027.

Q3 2025: Innovationen auf dem Markt für pyrotechnische Chemikalien führten zur Einführung neuer, umweltfreundlicherer energetischer Materialien für Zünder, die den Einsatz von Schwermetallen reduzieren und zukünftige globale Umweltrichtlinien erfüllen.

Regionale Marktübersicht für den Airbag-Zünder-Markt

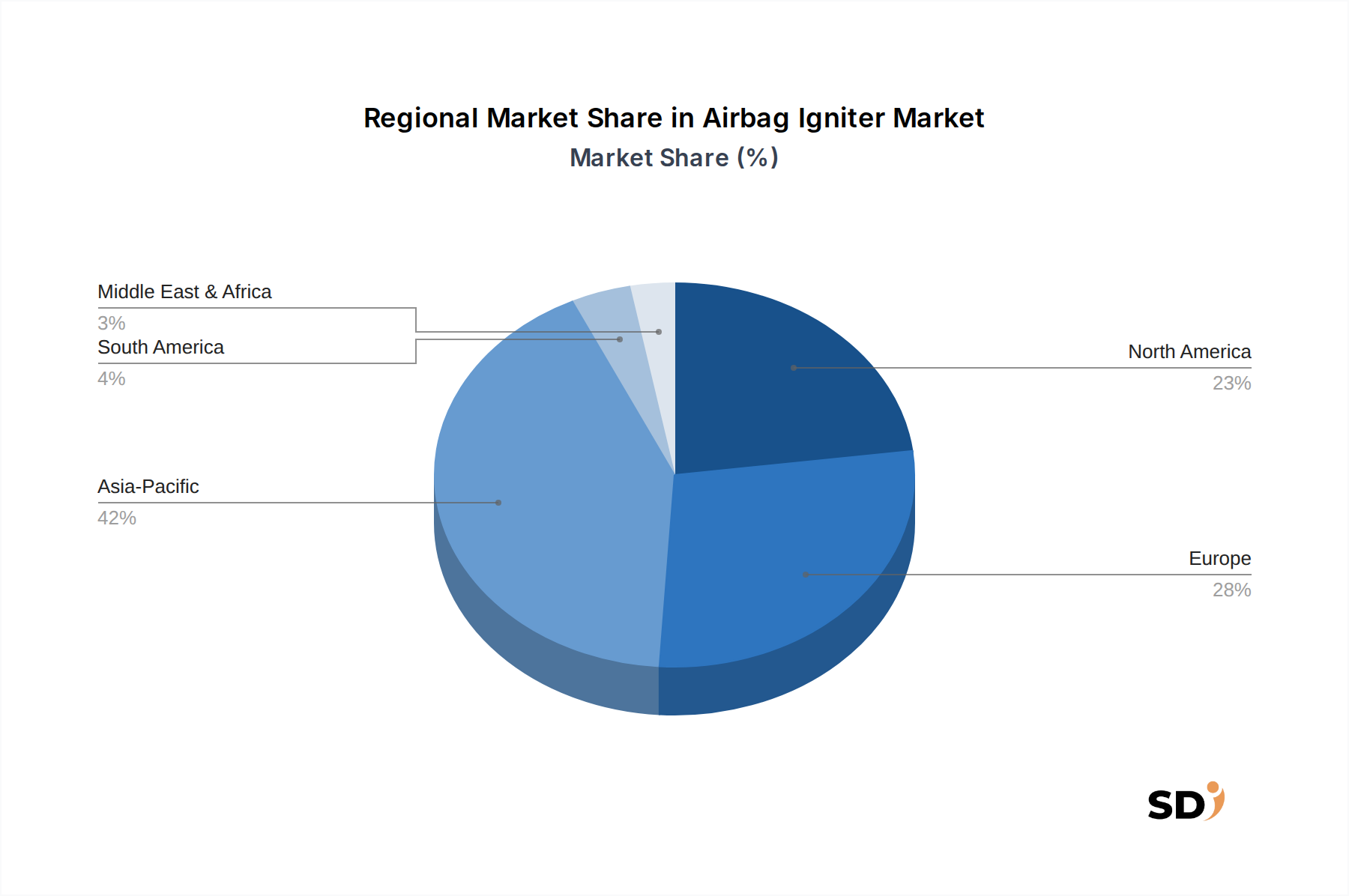

Der Airbag-Zünder-Markt zeigt deutliche Wachstumsmuster und Reifegrade in verschiedenen globalen Regionen, beeinflusst durch unterschiedliche regulatorische Landschaften, Fahrzeugproduktionsvolumen und Verbraucherpräferenzen. Der asiatisch-pazifische Raum hält derzeit den größten Marktanteil und wird voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch eine robuste Automobilproduktion, insbesondere in China, Indien, Japan und Südkorea. Die Region profitiert von steigenden verfügbaren Einkommen, die den Fahrzeugverkauf ankurbeln, gepaart mit der fortschrittlichen Umsetzung von fortschrittlichen Sicherheitsvorschriften. Länder wie China und Indien übernehmen schnell strengere Sicherheitsnormen, ähnlich den Euro NCAP- und NHTSA-Standards, was die Nachfrage nach umfassenden Airbag-Systemen und ihren Zündern steigert. Die regionale CAGR wird schätzungsweise über dem globalen Durchschnitt liegen und diese dynamische Expansion widerspiegeln.

Nordamerika stellt einen reifen, aber stabilen Markt für Airbag-Zünder dar, der durch ein hohes Sicherheitsbewusstsein und etablierte regulatorische Rahmenbedingungen von der NHTSA gekennzeichnet ist. Die Nachfrage der Region wird durch kontinuierliche Innovationen bei Fahrzeugsicherheitssystemen, einschließlich mehrstufiger Airbags und fortschrittlicher Insassenschutzsysteme, sowie durch eine konsistente Nachfrage vom Markt für Nutzfahrzeuge angetrieben. Während sein Marktanteilswachstum stabil ist, ist es aufgrund der Marktsättigung und langsameren Fahrzeugproduktionswachstumsraten im Vergleich zu Schwellenländern nicht so schnell wie im asiatisch-pazifischen Raum.

Europa ist ein weiterer bedeutender und reifer Markt, der stark von Euro NCAP-Bewertungen und strengen UNECE-Vorschriften beeinflusst wird. Länder wie Deutschland, Frankreich und das Vereinigte Königreich haben hohe Sicherheitsstandards und eine starke Präferenz für Premium-Fahrzeuge, die mit umfangreichen Sicherheitsmerkmalen ausgestattet sind. Der Fokus der Region auf nachhaltige Fertigung und den Übergang zu Elektrofahrzeugen treibt auch Innovationen bei leichten und umweltfreundlichen Zünderdesigns voran. Der europäische Markt behält einen erheblichen Umsatzanteil bei, der hauptsächlich durch Ersatznachfrage und laufende Fortschritte in den Technologien des Marktes für Fahrzeug-Insassenschutz angetrieben wird.

Naher Osten & Afrika und Südamerika sind aufstrebende Märkte, die derzeit kleinere Anteile halten, aber ein signifikantes Wachstumspotenzial aufweisen. In Südamerika, insbesondere in Brasilien und Argentinien, steigern die zunehmende Fahrzeugproduktion, gepaart mit verbesserten wirtschaftlichen Bedingungen und aufkommenden Sicherheitsvorschriften, allmählich die Nachfrage nach Airbag-Zündern. In ähnlicher Weise tragen im Nahen Osten wachsende Automobilimporte und lokale Montage, kombiniert mit einem steigenden Sicherheitsbewusstsein, zur Marktexpansion bei. Diese Regionen werden voraussichtlich höhere CAGRs verzeichnen, da die Fahrzeugdurchdringung zunimmt und Sicherheitsstandards formalisiert werden, was neue Möglichkeiten für Hersteller auf dem Airbag-Zünder-Markt schafft.

Lieferkette & Rohstoffdynamik für den Airbag-Zünder-Markt

Der Airbag-Zünder-Markt ist untrennbar mit einer komplexen und hochspezialisierten Lieferkette verbunden, die mehrere Ebenen von Rohstofflieferanten, Komponentenherstellern und Montageanbietern umfasst, bevor sie die Automobil-OEMs erreichen. Vorlaufabhängigkeiten sind entscheidend, wobei wichtige Komponenten verschiedene energetische pyrotechnische Verbindungen, Brückenwiederdrahtmateralien, Spezialkunststoffe und Metalllegierungen umfassen. Die primäre pyrotechnische Ladung besteht oft aus unempfindlichen energetischen Materialien wie spezifischen Bor-/Kaliumnitrat-Mischungen, die aufgrund ihrer Stabilität und kontrollierten Abbrandraten ausgewählt werden und sich vom historischen Einsatz von Natriumazid abwenden. Der Markt für pyrotechnische Chemikalien für diese spezialisierten Verbindungen erfordert strenge Qualitätskontrolle und sichere Handhabung, was einzigartige Beschaffungsrisiken birgt.

Brückenwiederdraht, eine entscheidende Komponente, die die pyrotechnische Reaktion initiiert, besteht typischerweise aus feinen Platin-Iridium-Legierungen oder Nickel-Chrom-Legierungen. Die Preisvolatilität dieser Edel- und Halb-Edelmetalle kann die Gesamtkosten von Zündern erheblich beeinflussen. Metallgehäuse/Schalen, die oft aus Edelstahl oder speziellen Aluminiumlegierungen gefertigt sind, sowie Stiftleisten erfordern Präzisionsfertigung und konsistente Materialeigenschaften. Die Beschaffung dieser Materialien ist anfällig für globale Rohstoffpreisfluktuationen, geopolitische Spannungen, die Bergbaubetriebe beeinflussen, und Handelspolitiken. Zum Beispiel können Unterbrechungen bei der Lieferung spezifischer Seltenerdmetalle oder Spezialmetalle, wie sie während jüngster globaler Lieferkettenkrisen aufgetreten sind, zu verlängerten Lieferzeiten und erhöhten Produktionskosten für Zünderhersteller führen.

Historisch gesehen sah sich der Markt mit Herausforderungen durch Abhängigkeit von einzelnen Lieferanten für hochspezialisierte Komponenten oder Materialien konfrontiert. Um diese Risiken zu mindern, verfolgen Hersteller zunehmend Multi-Sourcing-Strategien und investieren, wo immer möglich, in vertikale Integration. Darüber hinaus erfordert der Drang nach Miniaturisierung und verbesserter Leistung bei Zündern oft die Entwicklung neuer Materialformulierungen, was zu F&E-Kosten beiträgt und neue Beschaffungskomplexitäten mit sich bringen kann. Die strengen Qualitäts- und Sicherheitsanforderungen für jede Komponente bedeuten, dass Lieferanten strenge Test- und Zertifizierungsstandards einhalten müssen, was den Pool qualifizierter Anbieter begrenzt und die Bedeutung robuster Lieferantenbeziehungen auf dem Airbag-Zünder-Markt erhöht. Der globale Wandel hin zu Elektrofahrzeugen führt ebenfalls neue Anforderungen ein, wie z. B. Anforderungen an die elektromagnetische Verträglichkeit (EMV), die die Wahl von Materialien und das Design von Zündern innerhalb des breiteren Marktes für Automobil-Elektronik beeinflussen.

Regulatorische & Politische Landschaft prägt den Airbag-Zünder-Markt

1Der Airbag-Zünder-Markt operiert in einem stark regulierten Umfeld mit einer Vielzahl internationaler und nationaler Standards und Richtlinien, die Produktdesign, -prüfung und -auslösung vorschreiben. Das Hauptziel dieser Vorschriften ist die Verbesserung des Insassenschutzes, die Minimierung von Todesfällen und Verletzungen bei Fahrzeugkollisionen sowie die Gewährleistung der Zuverlässigkeit und Sicherheit von pyrotechnischen Geräten. Zu den wichtigsten Regulierungsbehörden und Rahmenwerken gehören:

New Car Assessment Programs (NCAPs): Globale NCAP-Initiativen wie Euro NCAP, NHTSA's NCAP (USA), China NCAP, ASEAN NCAP und Latin NCAP aktualisieren kontinuierlich ihre Crashtest-Protokolle. Diese Updates führen oft zu einer Nachfrage nach einer größeren Anzahl von Airbags pro Fahrzeug und ausgefeilteren Airbag-Auslöse-Logiken, was sich direkt auf die Spezifikationen und Leistungsanforderungen für Zünder auswirkt. Aktuelle politische Änderungen umfassen eine erhöhte Betonung des Schutzes bei Seitenaufprallen und der Sicherheit von Insassen auf der Fernseite, was den Bedarf an zusätzlichen Airbags und damit an mehr Zündern vorantreibt.

Vorschriften der Wirtschaftskommission der Vereinten Nationen für Europa (UNECE): Insbesondere die UNECE-Verordnung Nr. 95 (für Seitenaufprall) und die Verordnung Nr. 94 (für Frontalaufprall) legen Leistungsanforderungen für den Insassenschutz fest. Diese Vorschriften werden weltweit weitgehend übernommen und erfordern konforme Airbag-Systeme, einschließlich Zündern. Die laufende Arbeit unter WP.29 (Weltforum zur Harmonisierung der Kraftfahrzeugvorschriften) verfeinert diese Standards kontinuierlich.

Nationale Gesetze zur Fahrzeugsicherheit: Länder setzen ihre eigenen spezifischen Gesetze zur Fahrzeugsicherheit durch, wie die Federal Motor Vehicle Safety Standards (FMVSS) in den Vereinigten Staaten, die detaillierte Anforderungen für Airbag-Systeme enthalten (z. B. FMVSS 208 für Insassenschutz bei Kollisionen). Die Einhaltung dieser Gesetze ist für den Markteintritt und den Betrieb zwingend erforderlich.

Umweltvorschriften: Über die Sicherheit hinaus beeinflussen Umweltrichtlinien zunehmend den Airbag-Zünder-Markt. Richtlinien wie die RoHS-Richtlinie (Restriction of Hazardous Substances) der Europäischen Union und die ELV-Richtlinie (End-of-Life Vehicles) beeinflussen die Materialwahl für Zünder und drängen Hersteller dazu, bleifreie und ungiftige pyrotechnische Verbindungen zu entwickeln. Dieser Wandel fördert Innovationen auf dem Markt für pyrotechnische Airbags hin zu umweltfreundlicheren Alternativen.

Aktuelle politische Trends deuten auf eine Bewegung hin zu "intelligenten" Sicherheitssystemen hin, bei denen die Airbag-Auslösung präzise auf die Schwere des Aufpralls, die Insassenmerkmale und sogar auf Pre-Crash-Szenarien zugeschnitten ist, die von ADAS erkannt werden. Dies treibt die Nachfrage nach hochreaktionsschnellen und zuverlässigen Zündern an, die nahtlos mit komplexen elektronischen Steuergeräten interagieren können. Es wird erwartet, dass die zukünftige regulatorische Landschaft fortschrittliche Technologien weiter hervorheben wird, die das Verletzungsrisiko reduzieren, insbesondere in Szenarien mit autonomen Fahrzeugen, bei denen die Insassenpositionierung möglicherweise weniger vorhersehbar ist, und somit F&E und Produktentwicklung im Markt für Fahrzeug-Sicherheitssysteme maßgeblich gestalten.

Airbag-Zünder-Segmentierung

1. Produkttyp

1.1. Pyrotechnischer Airbag-Zünder

1.2. Gasspeicher-Airbag-Zünder

1.3. Hybrid-Airbag-Zünder

2. Fahrzeugtyp

2.1. Personenkraftwagen

2.2. Nutzfahrzeuge

3. Komponente

3.1. Brückenwiederdraht

3.2. Primäre pyrotechnische Ladung

3.3. Sekundäre pyrotechnische Ladung

3.4. Gehäuse und Stifte

3.5. Metallgehäuse/Schale

3.6. Filtervorrichtung

3.7. Sonstige

4. Endverbraucher

4.1. Bauwesen

4.2. Marine

4.3. Bergbau und Offshore

4.4. Öl und Gas

4.5. Sonstige

5. Vertriebskanal

5.1. OEMs (Original Equipment Manufacturers)

5.2. Nachrüstmarkt

Airbag-Zünder-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Airbag-Zünder ist ein integraler Bestandteil der starken Automobilindustrie des Landes, die weltweit für ihre Innovationskraft und ihre hohen Qualitätsstandards bekannt ist. Der Markt wird maßgeblich von den strengen Sicherheitsvorschriften der Europäischen Union, insbesondere den NCAP-Bewertungen und UNECE-Regularien, beeinflusst, die deutsche Automobilhersteller dazu anhalten, fortschrittliche Sicherheitssysteme zu entwickeln und zu implementieren. Deutschland verfügt über einen signifikanten Marktanteil im globalen Airbag-Zünder-Markt, angetrieben durch die Präsenz von großen OEMs wie Volkswagen, BMW und Mercedes-Benz, die kontinuierlich in passive Sicherheitstechnologien investieren. Lokale Akteure und deutsche Niederlassungen internationaler Unternehmen wie ZF Friedrichshafen, Continental AG und Joyson Safety Systems (mit deutschen Produktionsstätten) spielen eine Schlüsselrolle in diesem Segment. Diese Unternehmen sind führend in der Forschung und Entwicklung von Zündertechnologien, von bewährten pyrotechnischen Systemen bis hin zu aufkommenden Hybrid- und Gasspeichertechnologien, die auf die spezifischen Anforderungen der deutschen und europäischen Premium-Fahrzeugsegmente zugeschnitten sind.

Die regulatorische Landschaft in Deutschland und der EU erfordert eine Einhaltung von Standards wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und GPSR (General Product Safety Regulation), die die Sicherheit und Umweltverträglichkeit von Materialien und Produkten, einschließlich Airbag-Zündern, gewährleisten. Technologische Prüfungen und Zertifizierungen durch anerkannte Stellen wie TÜV sind ebenfalls unerlässlich. Die Vertriebskanäle in Deutschland sind stark auf Erstausrüster (OEMs) ausgerichtet, wobei die Mehrheit der Airbag-Zünder direkt in neue Fahrzeuge integriert wird. Der Nachrüstmarkt spielt eine untergeordnete, aber dennoch wichtige Rolle für ältere Fahrzeuge. Verbraucherverhalten in Deutschland legt großen Wert auf Sicherheit, wobei Käufer bereit sind, für Fahrzeuge mit umfassenden Sicherheitspaketen, einschließlich einer Vielzahl von Airbags, mehr zu bezahlen. Dies, zusammen mit einer hohen Fahrzeugdichte und einem ausgeprägten Bewusstsein für passive Sicherheitssysteme, sichert eine konstante Nachfrage nach Airbag-Zündern. Branchenexperten schätzen die Größe des deutschen Marktes für Airbag-Zünder auf mehrere hundert Millionen Euro jährlich, wobei das Wachstum im einstelligen Prozentbereich durch die zunehmende Komplexität von Sicherheitssystemen und den Trend zu elektrischen und autonomen Fahrzeugen angekurbelt wird.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

5.1.1. Pyrotechnischer Airbag-Zünder

5.1.2. Airbag-Zünder mit gespeichertem Gas

5.1.3. Hybrider Airbag-Zünder

5.2. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

5.2.1. Personenkraftwagen

5.2.2. Nutzfahrzeuge

5.3. Marktanalyse, Einblicke und Prognose – Nach Komponente

5.3.1. Brückendraht

5.3.2. Primäre pyrotechnische Ladung

5.3.3. Sekundäre pyrotechnische Ladung

5.3.4. Gehäuse und Pins

5.3.5. Metallgehäuse/Schale

5.3.6. Filtervorrichtung

5.3.7. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.4.1. Bauwesen

5.4.2. Marine

5.4.3. Bergbau und Offshore

5.4.4. Öl und Gas

5.4.5. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.5.1. Erstausrüster (OEMs)

5.5.2. Aftermarket

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Mittlerer Osten & Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

6.1.1. Pyrotechnischer Airbag-Zünder

6.1.2. Airbag-Zünder mit gespeichertem Gas

6.1.3. Hybrider Airbag-Zünder

6.2. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

6.2.1. Personenkraftwagen

6.2.2. Nutzfahrzeuge

6.3. Marktanalyse, Einblicke und Prognose – Nach Komponente

6.3.1. Brückendraht

6.3.2. Primäre pyrotechnische Ladung

6.3.3. Sekundäre pyrotechnische Ladung

6.3.4. Gehäuse und Pins

6.3.5. Metallgehäuse/Schale

6.3.6. Filtervorrichtung

6.3.7. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.4.1. Bauwesen

6.4.2. Marine

6.4.3. Bergbau und Offshore

6.4.4. Öl und Gas

6.4.5. Andere

6.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.5.1. Erstausrüster (OEMs)

6.5.2. Aftermarket

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

7.1.1. Pyrotechnischer Airbag-Zünder

7.1.2. Airbag-Zünder mit gespeichertem Gas

7.1.3. Hybrider Airbag-Zünder

7.2. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

7.2.1. Personenkraftwagen

7.2.2. Nutzfahrzeuge

7.3. Marktanalyse, Einblicke und Prognose – Nach Komponente

7.3.1. Brückendraht

7.3.2. Primäre pyrotechnische Ladung

7.3.3. Sekundäre pyrotechnische Ladung

7.3.4. Gehäuse und Pins

7.3.5. Metallgehäuse/Schale

7.3.6. Filtervorrichtung

7.3.7. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.4.1. Bauwesen

7.4.2. Marine

7.4.3. Bergbau und Offshore

7.4.4. Öl und Gas

7.4.5. Andere

7.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.5.1. Erstausrüster (OEMs)

7.5.2. Aftermarket

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

8.1.1. Pyrotechnischer Airbag-Zünder

8.1.2. Airbag-Zünder mit gespeichertem Gas

8.1.3. Hybrider Airbag-Zünder

8.2. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

8.2.1. Personenkraftwagen

8.2.2. Nutzfahrzeuge

8.3. Marktanalyse, Einblicke und Prognose – Nach Komponente

8.3.1. Brückendraht

8.3.2. Primäre pyrotechnische Ladung

8.3.3. Sekundäre pyrotechnische Ladung

8.3.4. Gehäuse und Pins

8.3.5. Metallgehäuse/Schale

8.3.6. Filtervorrichtung

8.3.7. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.4.1. Bauwesen

8.4.2. Marine

8.4.3. Bergbau und Offshore

8.4.4. Öl und Gas

8.4.5. Andere

8.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.5.1. Erstausrüster (OEMs)

8.5.2. Aftermarket

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

9.1.1. Pyrotechnischer Airbag-Zünder

9.1.2. Airbag-Zünder mit gespeichertem Gas

9.1.3. Hybrider Airbag-Zünder

9.2. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

9.2.1. Personenkraftwagen

9.2.2. Nutzfahrzeuge

9.3. Marktanalyse, Einblicke und Prognose – Nach Komponente

9.3.1. Brückendraht

9.3.2. Primäre pyrotechnische Ladung

9.3.3. Sekundäre pyrotechnische Ladung

9.3.4. Gehäuse und Pins

9.3.5. Metallgehäuse/Schale

9.3.6. Filtervorrichtung

9.3.7. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.4.1. Bauwesen

9.4.2. Marine

9.4.3. Bergbau und Offshore

9.4.4. Öl und Gas

9.4.5. Andere

9.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.5.1. Erstausrüster (OEMs)

9.5.2. Aftermarket

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

10.1.1. Pyrotechnischer Airbag-Zünder

10.1.2. Airbag-Zünder mit gespeichertem Gas

10.1.3. Hybrider Airbag-Zünder

10.2. Marktanalyse, Einblicke und Prognose – Nach Fahrzeugtyp

10.2.1. Personenkraftwagen

10.2.2. Nutzfahrzeuge

10.3. Marktanalyse, Einblicke und Prognose – Nach Komponente

10.3.1. Brückendraht

10.3.2. Primäre pyrotechnische Ladung

10.3.3. Sekundäre pyrotechnische Ladung

10.3.4. Gehäuse und Pins

10.3.5. Metallgehäuse/Schale

10.3.6. Filtervorrichtung

10.3.7. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.4.1. Bauwesen

10.4.2. Marine

10.4.3. Bergbau und Offshore

10.4.4. Öl und Gas

10.4.5. Andere

10.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.5.1. Erstausrüster (OEMs)

10.5.2. Aftermarket

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Autoliv

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. ZF Friedrichshafen

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Joyson Safety Systems

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Daicel Corporation

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. ARC Automotive

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Toyoda Gosei

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Nippon Kayaku

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Hyundai Mobis

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Continental AG

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Denso Corporation

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 4: Umsatz (billion) nach Fahrzeugtyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 6: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 8: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 10: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 16: Umsatz (billion) nach Fahrzeugtyp 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 18: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 20: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 22: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 28: Umsatz (billion) nach Fahrzeugtyp 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 30: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 32: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 34: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 36: Umsatz (billion) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 40: Umsatz (billion) nach Fahrzeugtyp 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 42: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 44: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 46: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 48: Umsatz (billion) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 52: Umsatz (billion) nach Fahrzeugtyp 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 54: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 56: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 58: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 60: Umsatz (billion) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist robust und macht 75 % unserer gesamten Datenerfassung aus. Dieser qualitative und quantitative Ansatz beinhaltet umfassende Interviews, Umfragen und Konsultationen mit wichtigen Stakeholdern entlang der Wertschöpfungskette von Airbag-Zündern. Wir priorisieren die direkte Interaktion, um Einblicke aus erster Hand zu sammeln, Sekundärdaten zu validieren und aufkommende Trends und Herausforderungen aufzudecken. Unsere Interviewpartner werden strategisch ausgewählt, um eine umfassende Perspektive zu bieten, die verschiedene Rollen und Unternehmenstypen abdeckt, die für den Markt von wesentlicher Bedeutung sind.

Zu den wichtigsten Teilnehmerprofilen gehören:

Unternehmensarten:

Tier-1-Automobilzulieferer für Sicherheitssysteme

Hersteller von Airbag-Zünderkomponenten

Automobilhersteller (OEMs)

Spezialchemikalien- und Materiallieferanten (für pyrotechnische Ladungen)

Vertriebspartner für Kfz-Ersatzteile

Berufsbezeichnungen der Stakeholder:

Direktor für Produktentwicklung, Automobil-Sicherheitssysteme

VP für Vertrieb und Marketing, Hersteller von Airbag-Zündern

Chefingenieur, Insassenschutzsysteme

Diese Interaktionen liefern wertvolle qualitative Daten zu Marktdynamiken, Wettbewerbslandschaft, technologischen Fortschritten, regulatorischen Auswirkungen und Kundenpräferenzen und stellen sicher, dass unsere Analyse auf realen Perspektiven basiert.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für Produktentwicklung, Automobil-Sicherheitssysteme

VP für Vertrieb und Marketing, Hersteller von Airbag-Zündern

25%

Chefingenieur, Insassenschutzsysteme

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Tier-1-Automobilzulieferer für Sicherheitssysteme

30%

Hersteller von Airbag-Zünderkomponenten

25%

Automobilhersteller (OEMs)

20%

Spezialchemikalien- und Materiallieferanten

15%

Vertriebspartner für Kfz-Ersatzteile

10%

Sekundärforschung & Branchen-Benchmarking

Unsere Sekundärforschung, die 25 % unserer Methodik ausmacht, bildet eine entscheidende Grundlage für die Primäruntersuchungen und liefert wesentliche Branchen-Benchmarks. Diese Phase beinhaltet eine gründliche Prüfung öffentlich verfügbarer Informationen, um ein breites und tiefes Verständnis der Marktlandschaft zu gewährleisten. Wir halten uns strikt an seriöse Quellen, um die Datenintegrität zu wahren und die Abhängigkeit von den Daten anderer Marktforschungsunternehmen zu vermeiden. Jede Berichterstattung wird sorgfältig aktualisiert, um die neuesten verfügbaren Informationen bis zum Kaufdatum widerzuspiegeln und aktuelle und relevante Einblicke zu liefern.

Zu den wichtigsten Sekundärquellen gehören:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook, die Unternehmensfinanzen, Investitionstrends und strategische Intelligenz liefern.

Regierungs- und Regulierungsbehörden: Daten und Berichte von Institutionen wie der National Highway Traffic Safety Administration (NHTSA) https://www.nhtsa.gov/ und dem European New Car Assessment Programme (Euro NCAP) https://www.euroncap.com/, die entscheidende Einblicke in Sicherheitsstandards und Rückrufe bieten.

Branchenverbände: Veröffentlichungen und technische Papiere von Organisationen wie der Society of Automotive Engineers (SAE International) https://www.sae.org/, die technische Spezifikationen und Industriestandards detailliert beschreiben.

Unternehmensberichte: Jahresberichte, Investorenpräsentationen und Produktliteratur von wichtigen Marktteilnehmern.

Akademische & Fachzeitschriften: Begutachtete Studien zu Materialwissenschaften, Pyrotechnik und Ingenieurwesen für automotive Sicherheit.

Diese umfangreiche Sekundärforschung gewährleistet ein umfassendes Verständnis der makro- und mikroökonomischen Faktoren, die den Markt für Airbag-Zünder beeinflussen, sowie der technologischen Entwicklungen und regulatorischen Rahmenbedingungen.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzmethodik kombiniert robuste Top-Down- und Bottom-Up-Ansätze, die über mehrere Datenpunkte trianguliert werden, um Genauigkeit und Zuverlässigkeit zu gewährleisten.

Bottom-Up-Ansatz: Diese granulare Methode beginnt mit detaillierten segmentbezogenen Daten. Für den Markt für Airbag-Zünder beinhaltet dies:

Fahrzeugproduktionsvolumen: Analyse der historischen und prognostizierten Produktionsvolumen von Personen- und Nutzfahrzeugen, segmentiert nach geografischer Region.

Durchschnittliche Anzahl von Zündern pro Fahrzeug: Schätzung der durchschnittlichen Anzahl von pro Fahrzeug verbauten Zündern unter Berücksichtigung unterschiedlicher Sicherheitspaketkonfigurationen, regionaler Vorschriften und Fahrzeugsegmente.

Durchschnittlicher Verkaufspreis (ASP) pro Zünder: Ermittlung des ASP für verschiedene Arten von Zünderprodukten (pyrotechnisch, gespeicherter Gas, Hybrid) in verschiedenen Fahrzeugtypen und Regionen.

Nachrüstungsrate im Aftermarkt: Bewertung des Volumen- und Wertbeitrags aus dem Aftermarktsegment basierend auf dem Fahrzeugbestand, der Lebensdauer der Zünder und den Austauschzyklen.

Diese Variablen werden dann aggregiert, um Segment- und Gesamtmarktgrößen zu ermitteln.

Top-Down-Ansatz: Diese Methode beinhaltet eine breitere Perspektive, beginnend mit den allgemeinen Trends der Automobilindustrie, der Marktgrößen von Sicherheitssystemen und dann eine schrittweise Verengung auf das Segment der Airbag-Zünder. Dies liefert eine Plausibilitätsprüfung und validiert die Bottom-Up-Zahlen.

Mehrstufige Datentriangulierung: Alle gesammelten Daten, sowohl primäre als auch sekundäre, werden akribisch abgeglichen und durch einen mehrstufigen Triangulationsprozess validiert. Dies beinhaltet den Vergleich von Wettbewerberdaten, Finanzberichten, Expertenmeinungen und historischen Markttrends, um Unstimmigkeiten zu beheben und Schätzungen zu stärken und so eine ganzheitliche und kohärente Marktübersicht zu gewährleisten.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für die Datenintegrität ist von größter Bedeutung. Wir garantieren ein geschätztes Datengenauigkeitsniveau von 88 % für alle Marktzahlen und Prognosen, die in diesem Bericht präsentiert werden. Dieses hohe Maß an Präzision wird erreicht durch:

Rigorose Validierung: Jeder Datenpunkt wird mehreren Validierungsrunden unterzogen und mit alternativen Quellen und Expertenkonsens verglichen.

Quantitative Modellierung: Einsatz fortschrittlicher statistischer und ökonometrischer Modelle zur Projektion von Markttrends und zur Prognose zukünftigen Wachstums, unter Einbeziehung von Variablen wie BIP-Wachstum, Prognosen zur Automobilproduktion, regulatorischen Änderungen und technologischen Fortschritten.

Expertenprüfung: Endgültige Zahlen und analytische Erkenntnisse werden von einem Gremium interner leitender Analysten und externer Branchenexperten geprüft, um potenzielle Verzerrungen oder Fehler zu identifizieren.

Kontinuierliche Feedback-Schleife: Einblicke aus Primärinterviews werden kontinuierlich genutzt, um unsere Modelle und Annahmen zu verfeinern und zu aktualisieren, um sicherzustellen, dass die Marktschätzungen die neuesten Branchenentwicklungen und Expertenmeinungen widerspiegeln. Dieser iterative Prozess ermöglicht es uns, einen hochgradig zuverlässigen und umsetzbaren Marktforschungsbericht zu liefern.

Häufig gestellte Fragen

1. Welche größeren Herausforderungen beeinflussen den Markt für Airbag-Zünder?

Der Markt ist strengen Sicherheitsvorschriften und Rückrufrisiken aufgrund der kritischen Natur von Airbagsystemen ausgesetzt. Die Integrität der Lieferkette für spezialisierte Komponenten wie pyrotechnische Ladungen und Brückendrähte ist ein ständiges Anliegen und beeinträchtigt Hersteller wie Daicel und ARC Automotive.

2. Wie beeinflussen Export-Import-Dynamiken den globalen Handel mit Airbag-Zündern?

Die globale Automobilproduktion erfordert einen erheblichen grenzüberschreitenden Handel mit Airbag-Zündern. Große Zulieferer wie Autoliv und Continental AG unterhalten internationale Lieferketten und versenden Komponenten an verschiedene OEM-Montagewerke weltweit für Personen- und Nutzfahrzeuge.

3. Welche jüngsten Entwicklungen prägen die Airbag-Zünder-Industrie?

Innovationen konzentrieren sich auf die Verbesserung der Zuverlässigkeit und Sicherheit von Zündern in Automobilsystemen. Hersteller erforschen fortschrittliche pyrotechnische und hybride Zündertechnologien, um sich entwickelnden Sicherheitsstandards gerecht zu werden, was sich auf die Produktlinien von Unternehmen wie Joyson Safety Systems auswirkt.

4. Welche Unternehmen führen die Wettbewerbslandschaft des Marktes für Airbag-Zünder an?

Der Markt für Airbag-Zünder wird von mehreren Schlüsselakteuren dominiert, darunter Autoliv, ZF Friedrichshafen, Joyson Safety Systems, Daicel Corporation und Continental AG. Diese Unternehmen halten gemeinsam einen erheblichen Marktanteil und beliefern weltweit sowohl Personen- als auch Nutzfahrzeuge mit Zündern.

5. Was sind die wichtigsten Überlegungen zur Beschaffung von Rohstoffen für Airbag-Zünder?

Zu den wichtigsten Rohstoffen gehören spezialisierte pyrotechnische Chemikalien für Ladungen und präzisionsgefertigte Brückendrähte. Die zuverlässige und sichere Beschaffung dieser kritischen Komponenten ist für die Hersteller unerlässlich und beeinträchtigt die Produktion von pyrotechnischen und hybriden Airbag-Zündern.

6. Wie wirkt sich die Investitionstätigkeit auf den Markt für Airbag-Zünder aus?

Investitionen in den Airbag-Zünder-Markt werden in erster Linie durch F&E-Ausgaben etablierter Automobilzulieferer getrieben. Unternehmen wie Denso Corporation und Nippon Kayaku investieren in die Verbesserung der Zünderleistung, Miniaturisierung und Sicherheit, im Einklang mit der bis 2033 erwarteten CAGR von 8,12%.