1. Welche sind die wichtigsten Wachstumstreiber für den Aframax Tanker-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Aframax Tanker-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

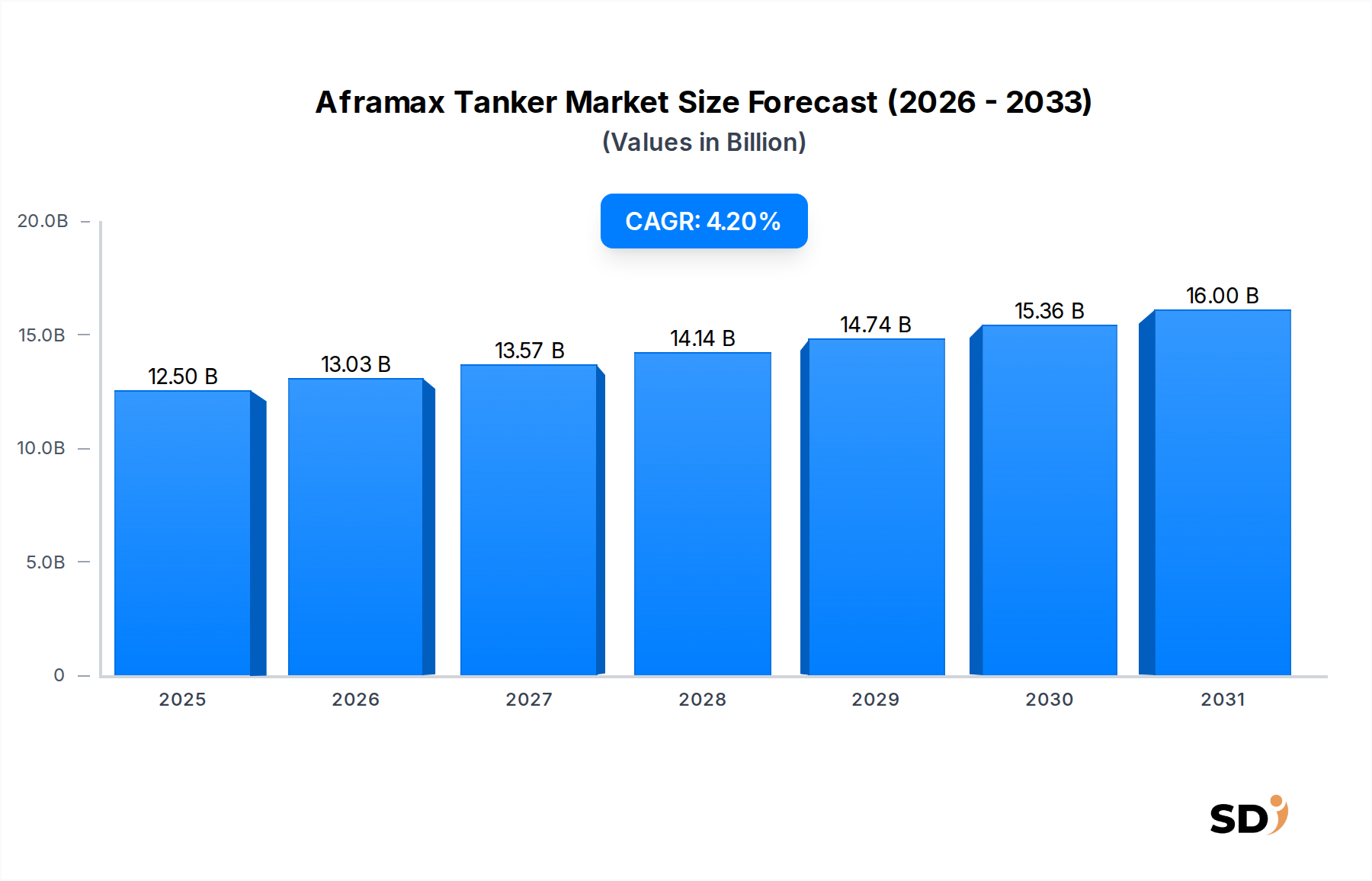

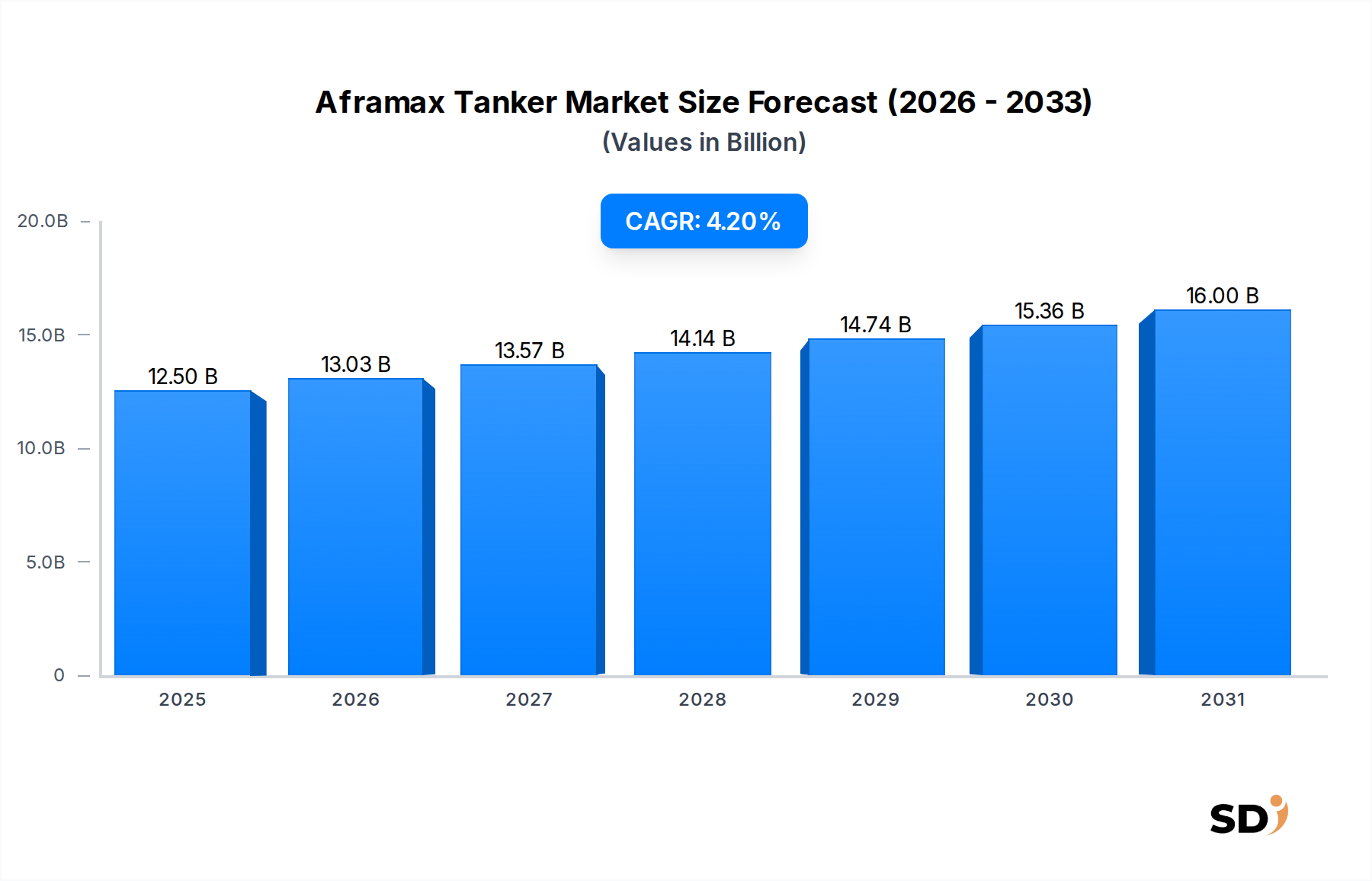

Der globale Aframax-Tankermarkt hat derzeit einen geschätzten Wert von 12,5 Milliarden US-Dollar im Jahr 2024 und zeigt eine robuste Leistung im breiteren Energiesektor. Prognosen deuten auf eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,2 % von 2024 bis 2034 hin, was bis 2034 eine Marktgröße von rund 18,9 Milliarden US-Dollar (ca. 17,5 Milliarden €) vorhersagt. Dieses Wachstum wird hauptsächlich durch die anhaltende globale Nachfrage nach Rohöl und raffinierten Erdölprodukten, insbesondere aus aufstrebenden Volkswirtschaften in Asien und Afrika, gestützt. Das Aframax-Segment, das durch Schiffe mit typischerweise 80.000 bis 120.000 Tonnen Tragfähigkeit (DWT) gekennzeichnet ist, bietet eine beispiellose Flexibilität beim Zugang zu einer Vielzahl von Häfen mit unterschiedlichen Tiefgangsbeschränkungen, was sie für den Fern- und Regionaltransport von Flüssigmassengut unerlässlich macht.

Zu den wichtigsten Nachfragetreibern gehört die laufende Neuausrichtung der globalen Rohölhandelsrouten, die durch geopolitische Verschiebungen und sich entwickelnde Raffinerielandschaften bedingt ist. Die Expansion der Raffineriekapazitäten in Regionen wie dem asiatisch-pazifischen Raum erfordert einen stetigen Fluss von Rohöl, das oft aus dem Nahen Osten, Westafrika und Amerika stammt und die Tonnenmeilen-Nachfrage für Aframax-Schiffe direkt ankurbelt. Darüber hinaus nähert sich ein erheblicher Teil der globalen Aframax-Flotte dem Ende ihrer typischen betrieblichen Lebensdauer, was eine Welle von Neubestellungen auslöst, die fortschrittliche, kraftstoffeffiziente und emissionsärmere Antriebstechnologien integrieren. Dieser Erneuerungszyklus der Flotte ist nicht nur eine Reaktion auf zunehmend strenge Umweltvorschriften, sondern auch eine Gelegenheit für Betreiber, die betriebliche Effizienz zu verbessern und ihren CO2-Fußabdruck zu reduzieren.

Makro-Gegenwinde, wie ein stabiles, wenn auch moderates globales Wirtschaftswachstum und kontinuierliche Investitionen in die Upstream-Öl- und -Gasexploration, festigen den positiven Ausblick des Marktes weiter. Die Vielseitigkeit von Aframax-Tankern beim Transport von Rohöl und verschiedenen raffinierten Produkten positioniert sie günstig inmitten schwankender Marktdynamiken, sodass Betreiber je nach vorherrschenden Frachtraten und regionaler Nachfrage zwischen Ladungsarten wechseln können. Herausforderungen bestehen fort, darunter geopolitische Volatilität, Kosten für die Einhaltung von Vorschriften und Schwankungen der Bunkerpreise, doch die grundlegende Rolle von Aframax-Tankern im globalen Energy Transportation Market gewährleistet ihre anhaltende strategische Bedeutung und Wachstum im Prognosezeitraum.

Das Segment der Rohöl-Aframax-Tanker, nach Schiffstyp, wird als die dominierende Kategorie innerhalb des Aframax-Tankermarktes identifiziert, die den größten Umsatzanteil ausmacht. Die Vormachtstellung dieses Segments beruht auf der grundlegenden Rolle des Rohöltransports in der globalen Energieversorgungskette. Aframax-Schiffe, die typischerweise zwischen 80.000 und 120.000 DWT groß sind, sind optimal für den Transport von Rohöl konfiguriert, insbesondere aus Feldern oder Häfen, die keine größeren Very Large Crude Carriers (VLCCs) oder Suezmaxes aufnehmen können. Ihre Flexibilität ermöglicht es ihnen, eine Vielzahl von Routen zu bedienen, von intraregionalen Rohöltransporten bis hin zu Lightering-Operationen und Fernreisen zwischen Kontinenten, was sie für die Rohölverteilung unverzichtbar macht. Die inhärente Flexibilität dieser Schiffe ermöglicht es ihnen auch, verschiedene Kanäle und Meerengen zu befahren, und bietet effiziente Wege für die globale Rohölversorgung.

Die Dominanz von Rohöl-Aframax-Tankern wird durch die weite Verbreitung der Rohölproduktion und des Rohölverbrauchs weiter gefestigt. Große Rohölexportregionen im Nahen Osten, in Westafrika und im Atlantikbecken sind stark auf diese Tanker angewiesen, um Rohöl zu Raffineriezentren in Asien, Europa und Nordamerika zu transportieren. Der Petroleum Refining Market beeinflusst direkt die Nachfrage nach diesen Tankern, da Raffinerien eine stetige und vielfältige Versorgung mit Rohöl benötigen. Wichtige Akteure wie Teekay Corporation, Tsakos Energy Navigation Ltd und Frontline Ltd haben erhebliche Teile ihrer Flotten für den Rohöl-Aframax-Betrieb zugewiesen und profitieren von der robusten Nachfrage und der strategischen Positionierung dieser Anlagen. Diese Unternehmen engagieren sich häufig in ausgeklügelten Charterstrategien, um die Flottenauslastung zu optimieren und günstige Spotmarktpreise zu erzielen, was zur allgemeinen Marktstärke des Segments beiträgt.

Obwohl Product Aframax Tankers ebenfalls ein bedeutendes Untersegment darstellen und den Transport von raffinierten Erdölprodukten bedienen, sorgt das schiere Volumen und die kontinuierliche Natur der Rohölströme dafür, dass Rohöl-Aframax-Tanker ihre führende Marktposition behalten. Der Anteil des Segments wird voraussichtlich dominant bleiben, wenn auch mit potenziellen Wachstumsraten, wenn sich der globale Energiemix weiterentwickelt und die Nachfrage nach bestimmten raffinierten Produkten schwankt. Die Modernisierung der Flotte und die Einführung von Dual-Fuel- oder LNG-fähigen Rohöl-Aframax-Tankern tragen ebenfalls zu ihrem anhaltenden Wachstum bei, da Betreiber in neue Schiffe investieren, um Umweltvorschriften einzuhalten und die betriebliche Effizienz zu verbessern. Die strategische Bedeutung von Rohöl-Aframax-Tankern für die globale Energiesicherheit und die Widerstandsfähigkeit der Lieferketten treibt weiterhin Investitionen und operative Schwerpunkte im breiteren Aframax-Tankermarkt voran und festigt ihren dominanten Anteil.

Der Aframax-Tankermarkt wird von einer Konvergenz robuster Treiber und signifikanter Einschränkungen geprägt, die jeweils durch spezifische Marktdynamiken quantifiziert werden.

Treiber:

Globales Rohölproduktions- und Nachfragewachstum: Ein Haupttreiber ist der kontinuierliche Anstieg der globalen Rohölproduktion und -nachfrage. Die Internationale Energieagentur (IEA) prognostiziert, dass die globale Ölnachfrage bis 2028 voraussichtlich etwa 104,2 Millionen Barrel pro Tag erreichen wird, ein Anstieg gegenüber den aktuellen Werten. Diese anhaltende Nachfrage schlägt sich direkt in höheren Tonnenmeilen-Anforderungen für den Rohöltransport nieder und begünstigt die flexible Aframax-Klasse für verschiedene Routen und Hafenzugänge. Die fortgesetzte Abhängigkeit von fossilen Brennstoffen für die Energieerzeugung und industrielle Prozesse sichert eine Grundnachfrage nach Schiffen im Oil & Gas Transportation Market.

Geopolitische Dynamiken und Optimierung von Handelsrouten: Geopolitische Verschiebungen und regionale Konflikte haben die globalen Handelsrouten erheblich beeinflusst und erfordern oft längere Fahrten. Zum Beispiel haben erhöhte Umleitungen um bestimmte kritische maritime Engpässe aufgrund von Sicherheitsbedenken oder logistischen Engpässen die etablierten Ost-West-Schifffahrtswege um Tausende von Seemeilen verlängert. Diese erweiterten Fahrten 'absorbieren' effektiv die Schiffsfrachtkapazität, straffen den Markt und steigern die Frachtraten für Aframax-Tanker. Solche Umleitungen beeinflussen direkt den breiteren Maritime Logistics Market, indem sie optimale Strategien für den Schiffseinsatz neu definieren.

Flottenerneuerung und Umweltvorschriften: Ein erheblicher Teil der globalen Aframax-Flotte, insbesondere Schiffe, die Anfang der 2000er Jahre gebaut wurden, nähert sich dem 20-Jahres-Meilenstein, was einen beschleunigten Erneuerungszyklus der Flotte auslöst. Der Anstoß für Neubauten wird stark von strengen Umweltvorschriften beeinflusst, wie z. B. der IMO-2020-Schwefelgrenze und den bevorstehenden EEXI (Energy Efficiency Existing Ship Index) und CII (Carbon Intensity Indicator) Mandaten. Diese Vorschriften zwingen die Betreiber, in neuere, treibstoffeffizientere und emissionsärmere Schiffe zu investieren, und stimulieren so die Nachfrage im Schiffbausektor.

Einschränkungen:

Volatilität der Bunkerpreise: Der Aframax-Tankermarkt reagiert sehr empfindlich auf Schwankungen der Bunkerpreise, die 50-60 % der gesamten Betriebskosten eines Schiffes ausmachen können. Beispielsweise hat der 30 %ige Anstieg der Schiffskraftstoffpreise Anfang 2022 die Gewinnmargen der Betreiber, insbesondere derjenigen im Spotmarktgeschäft, erheblich geschmälert. Diese Volatilität erschwert die langfristige Finanzplanung und kann neue Investitionen abschrecken.

Kosten für die Einhaltung von Vorschriften: Die Einhaltung zunehmender Umwelt- und Sicherheitsvorschriften, einschließlich der Installation von Ballastwasseraufbereitungssystemen, Scrubber-Nachrüstungen und der Einhaltung der EEXI/CII-Standards, erfordert erhebliche Kapitalaufwendungen. Für einen bestehenden Aframax-Tanker können die Kosten für die Installation eines Scrubbers allein mehr als 5 Millionen US-Dollar pro Schiff betragen, was die Betriebskosten erhöht und potenziell die wirtschaftliche Lebensdauer älterer Schiffe verkürzt. Diese Belastungen durch die Einhaltung von Vorschriften sind ein kritischer Faktor für alle Akteure im Shipping Market.

Der Aframax-Tankermarkt ist durch eine Wettbewerbslandschaft gekennzeichnet, die etablierte globale Akteure und Nischenbetreiber umfasst, die alle im dynamischen Segment des Rohöl- und Produkttransports um Marktanteile kämpfen. Diese Unternehmen konzentrieren sich auf Flottenmanagement, strategische Neubauten und betriebliche Effizienz, um ihren Wettbewerbsvorteil zu wahren.

Die jüngsten Entwicklungen im Aframax-Tankermarkt spiegeln aktuelle Trends bei der Flottenmodernisierung, der Einhaltung von Umweltvorschriften und der strategischen Positionierung durch wichtige Branchenakteure wider.

Crude Oil Tanker Market zu festigen.Product Tanker Market-Schiffen aus ihren Küstengewässern. Diese Politikdiskussion könnte ältere Aframax-Einsätze potenziell beeinflussen und die Nachfrage nach Neubauten oder Nachrüstungen mit Doppelrumpf weiter ankurbeln.Shipping Market.Der Aframax-Tankermarkt weist erhebliche regionale Unterschiede auf, die durch lokale Nachfragedynamiken, Rohölproduktions- und Raffineriekapazitäten sowie vorherrschende Handelmuster bestimmt werden. Während der Markt von Natur aus global ist, spielen bestimmte Regionen eine Schlüsselrolle bei der Gestaltung von Gesamtangebot und -nachfrage.

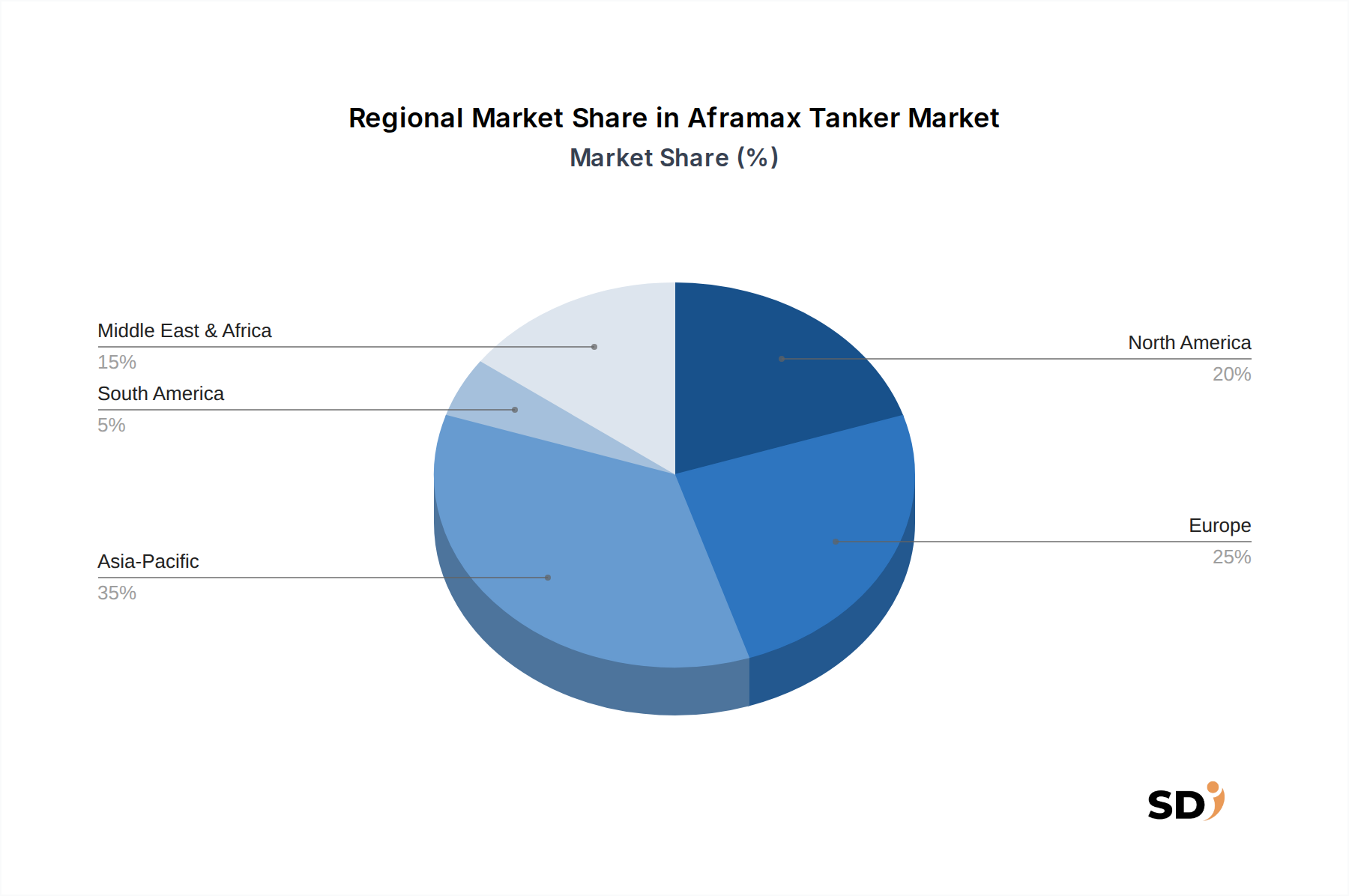

Asien-Pazifik ist der unbestrittene Marktführer im Aframax-Tankermarkt, der einen geschätzten Umsatzanteil von 40 % und die höchste CAGR von 5,8 % aufweist. Dieses Wachstum wird hauptsächlich durch die massive und expandierende Raffineriekapazität der Region, insbesondere in China, Indien und anderen ASEAN-Nationen, angekurbelt, die erhebliche Importe von Rohöl aus dem Nahen Osten, Westafrika und Amerika benötigen. Die rasche Industrialisierung und Urbanisierung in diesen Volkswirtschaften treibt auch die Nachfrage nach raffinierten Erdölprodukten an, was eine robuste Aframax-Aktivität sowohl für Import- als auch für intraregionale Distribution erfordert. Die strategischen Investitionen in die Hafeninfrastruktur und die zunehmende Komplexität des regionalen Petroleum Refining Market festigen die Dominanz Asien-Pazifiks weiter.

Europa hält mit rund 25 % den zweitgrößten Anteil mit einer moderaten CAGR von 3,5 %. Als reifer Markt wird die Nachfrage Europas durch seine umfangreiche Raffinerieindustrie, den intra-europäischen Produktverkehr und sich entwickelnde Energiestrategien aufgrund geopolitischer Verschiebungen beeinflusst. Der Fokus der Region auf Dekarbonisierung und strengere Umweltvorschriften treibt auch Initiativen zur Flottenmodernisierung voran, die das Durchschnittsalter und die Spezifikationen von Aframax-Schiffen im europäischen Gewässer beeinflussen.

Nordamerika trägt schätzungsweise 15 % zum globalen Markt bei, mit einer CAGR von 3,0 %. Die Aktivität dieser Region wird maßgeblich durch die aufstrebenden Rohölexporte von der US-Golfküste, zunehmende intraregionale Produktbewegungen und spezielle Nachfrage nach eisklassenfähigen Aframax-Schiffen für herausfordernde Arktisrouten bestimmt. Das dynamische Zusammenspiel zwischen heimischer Produktion und Exportkapazitäten untermauert die stetige Nachfrage der Region nach diesen flexiblen Tankern.

Der Nahe Osten & Afrika macht einen aufstrebenden Anteil von 12 % aus, zeigt aber eine starke CAGR von 4,8 %. Als kritischer Rohölexporthub generiert der Nahe Osten signifikante ausgehende Aframax-Verkehre nach Asien und Europa. Gleichzeitig schafft die zunehmende regionale Raffineriekapazität in beiden Gebieten eine wachsende Nachfrage nach intraregionaler Produktverteilung. Investitionen in Hafen- und Energieinfrastruktur in dieser Region beeinflussen auch den Shipbuilding Steel Market und spiegeln das zukünftige Potenzial für Flottenerweiterungen wider.

Südamerika stellt mit einem geschätzten Anteil von 8 % und einer niedrigeren CAGR von 2,5 % ein kleineres Segment dar. Der Markt hier ist durch schwankende Rohölproduktionsvolumina, starke Abhängigkeit vom regionalen Handel und wirtschaftliche Instabilitäten gekennzeichnet, die Investitionen in den Energy Transportation Market und die Flottenerneuerung beeinträchtigen können. Bestimmte Länder mit robusten Ölreserven generieren jedoch weiterhin eine konsistente, wenn auch lokalisierte, Nachfrage nach Aframax-Dienstleistungen.

Exportdynamiken, globale Handelsströme und das komplexe Netz von Zöllen und nichttarifären Handelshemmnissen beeinflussen den Aframax-Tankermarkt tiefgreifend. Hauptverkehrswege sind die Lebensader dieses Segments. Die wichtigsten Routen umfassen Rohölexporte aus dem Nahen Osten nach Asien (insbesondere China, Indien, Japan, Südkorea), aus Westafrika nach Europa und Asien sowie das Atlantikbecken, das US-Golfküsten-Rohölexporte nach Europa und Asien umfasst. Diese Korridore bestimmen die Tonnenmeilen-Nachfrage und beeinflussen direkt die Schiffsauslastung und die Frachtraten. Aframax-Schiffe sind auf diesen Routen besonders vielseitig und können im Vergleich zu größeren Tankerklassen eine breitere Palette von Häfen anfahren, was den globalen Oil & Gas Transportation Market optimiert.

Zu den führenden Rohölexportnationen, die die Aframax-Nachfrage ankurbeln, gehören Saudi-Arabien, Irak, die Vereinigten Staaten, Russland und Nigeria. Die wichtigsten Importnationen sind überwiegend in Asien angesiedelt, insbesondere China und Indien, sowie bedeutende europäische Volkswirtschaften. Das empfindliche Gleichgewicht von Angebot und Nachfrage dieser Nationen schafft den operativen Rahmen für Aframax-Bewegungen. Jede Veränderung der Produktion eines großen Exporteurs oder der Raffinerieaufnahme eines Importeurs wirkt sich direkt auf den Markt aus.

Während direkte Zölle auf den Transport von Rohöl oder raffinierten Produkten selten sind, sind die indirekten Auswirkungen von Handelspolitik und Sanktionen sehr bedeutend. Beispielsweise haben die US-chinesischen Handelsspannungen von 2018-2019, bei denen Zölle auf verschiedene Waren erhoben wurden, die Ölströme indirekt beeinflusst, indem sie China ermutigten, Rohöl von Nicht-US-Quellen zu beziehen, was zu Verschiebungen der Fernrouten und möglicherweise zu einer erhöhten Tonnenmeilen-Nachfrage von alternativen Lieferanten führte. Jüngst haben Sanktionen gegen bestimmte Rohöl produzierende Nationen zu komplexen Umleitungsstrategien geführt, die oft längere Fahrten und Schiff-zu-Schiff-Transfers beinhalten, was für die Aframax-Klasse durch die Erhöhung der effektiven Schiffsnachfrage und die Verknappung des Shipping Market vorteilhaft sein kann. Nichttarifäre Handelshemmnisse, wie strenge Hafenstaatkontrollen, Umweltvorschriften (z. B. spezifische Emissionsstandards in europäischen Gewässern) und maritime Sicherheitsvorschriften, beeinflussen ebenfalls die Effizienz des Handelsflusses und die Betriebskosten und bestimmen, welche Schiffe in bestimmten Gerichtsbarkeiten operieren können, und beeinflussen die allgemeine Wettbewerbsfähigkeit im Aframax-Tankermarkt.

Die Lieferkette des Aframax-Tankermarktes ist komplex und stark von einem globalen Netzwerk für Schiffbau, Wartung und operative Inputs abhängig. Die Upstream-Abhängigkeiten konzentrieren sich hauptsächlich auf den Shipbuilding Steel Market, Hauptmotoren, Hilfsmaschinen, Navigationselektronik und spezielle Beschichtungen. Wichtige Schiffbauzentren in Südkorea, China und Japan sind entscheidend, und ihre Produktion beeinflusst direkt die Expansions- und Erneuerungsraten der Aframax-Flotte. Störungen in diesen Regionen, wie z. B. durch geopolitische Spannungen oder Änderungen der Industriepolitik verursacht, können zu erheblichen Verzögerungen und Kostensteigerungen für Neubauten führen.

Beschaffungsrisiken sind bei mehreren Schlüsselkomponenten weit verbreitet. So schwankten die Preise auf dem globalen Shipbuilding Steel Market zwischen 2021 und 2022 um 20-30 % aufgrund von Rohstoffkosten und Energiepreisen. Dies wirkt sich direkt auf die Investitionsausgaben für neue Aframax-Schiffe aus. Ebenso stellt die globale Versorgung mit kritischen Motorkomponenten, die oft von einer begrenzten Anzahl spezialisierter Hersteller in Europa und Japan bezogen werden, ein Konzentrationsrisiko dar. Jede Störung, wie eine Naturkatastrophe oder eine Werksschließung, kann kaskadenartige Auswirkungen auf die Zeitpläne für den Schiffbau haben. Darüber hinaus sind die Verfügbarkeit und Preisstabilität von hochwertigem Schiffskraftstoff von größter Bedeutung, da Treibstoff einen Hauptbetriebskostenfaktor darstellt. Die Bunkerpreise korrelieren stark mit den Rohölpreisen und weisen erhebliche Schwankungen auf, die die Rentabilität von Aframax-Operationen direkt beeinflussen.

Historische Unterbrechungen der Lieferkette haben den Aframax-Tankermarkt merklich beeinflusst. Die COVID-19-Pandemie führte beispielsweise zu Werftschließungen, Arbeitskräftemangel und logistischen Engpässen, was die Auslieferung neuer Schiffe und die Zeitpläne für Trockendocks verzögerte. Geopolitische Konflikte, wie die anhaltende Situation im Roten Meer, haben die Versicherungsprämien erhöht und Schiffe zur Umleitung gezwungen, was zu erheblichen Transitzeiten und einem erhöhten Verbrauch von Schiffskraftstoff führte. Solche Störungen verdeutlichen die Anfälligkeit des Marktes für externe Schocks und veranlassen die Betreiber, nach widerstandsfähigeren Lieferketten zu suchen und alternative Kraftstoffe zu prüfen. Die Entwicklung des Marine Propulsion Market mit wachsendem Interesse an LNG, Ammoniak und Methanol als Schiffskraftstoffe stellt eine langfristige strategische Verlagerung dar, um die Abhängigkeit von herkömmlichen ölbasierenden Kraftstoffen zu verringern und die Energiesicherheit für die Aframax-Flotte zu erhöhen. Diese Dynamik unterstreicht kollektiv das komplexe Zusammenspiel zwischen Rohstoffkosten, technologischen Fortschritten und geopolitischer Stabilität bei der Gestaltung der Zukunft des Aframax-Tankermarktes.

Der deutsche Markt für Aframax-Tanker ist eng mit der starken industriellen Basis und der zentralen Rolle Deutschlands als bedeutendes Zentrum für die europäische Ölverarbeitung und den Handel verbunden. Obwohl Deutschland keine eigenen großen Rohölförderregionen besitzt, sind seine zahlreichen Raffinerien, insbesondere im Norden und Westen des Landes, auf kontinuierliche und zuverlässige Rohöllieferungen angewiesen. Dies macht die Aframax-Klasse zu einem wesentlichen Bestandteil des Schiffsverkehrs, der Rohöl aus Schlüsselregionen wie dem Nahen Osten und der Nordsee zu deutschen und europäischen Häfen transportiert. Der Markt ist durch eine hohe Betriebseffizienz und die Einhaltung strenger Umwelt- und Sicherheitsstandards gekennzeichnet. Deutsche Reedereien oder in Deutschland tätige Unternehmen spielen eine wichtige Rolle in der europäischen maritimen Logistik. Obwohl im Bericht keine spezifischen deutschen Unternehmen explizit genannt werden, ist davon auszugehen, dass deutsche Akteure in der Charterung, im Betrieb oder im Management von Aframax-Tankern aktiv sind, insbesondere im Hinblick auf die Versorgung der deutschen Raffinerieindustrie. Deutschland ist ein Verfechter strenger Umweltvorschriften; daher sind hier Rahmenwerke wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die EU-Emissionshandelsrichtlinie für die Schifffahrt von großer Bedeutung. Die maritime Sicherheit und die Einhaltung von Standards durch Organisationen wie den Germanischen Lloyd (Teil von DNV) oder TÜV sind ebenfalls entscheidend. Die Verbraucherverhaltensmuster in Bezug auf den Aframax-Tankermarkt sind indirekt; sie spiegeln sich in der Nachfrage nach Treibstoffen und petrochemischen Produkten wider, die durch die starke deutsche Industrieproduktion und den Verbrauch angetrieben wird. Die primären Vertriebskanäle sind die großen Seehäfen wie Hamburg und Wilhelmshaven, die als Umschlagplätze für Rohöl und raffinierte Produkte dienen und von dort weiter in das europäische Hinterland transportiert werden. Die Marktgröße für Aframax-Tanker in Deutschland wird durch die Kapazität und Auslastung der deutschen Raffinerien sowie durch die Bedeutung Deutschlands als Drehscheibe für den europäischen Produktvertrieb bestimmt. Schätzungen zufolge könnte die Wertschöpfung durch den Betrieb von Aframax-Tankern, die deutsche Häfen anlaufen, mehrere hundert Millionen Euro pro Jahr betragen, was die strategische Bedeutung der Schifffahrtsbranche für die deutsche Wirtschaft unterstreicht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere Forschungsmethodik legt einen erheblichen Schwerpunkt auf Primärforschung, die 70-80 % unserer gesamten Datenerfassung ausmacht. Dieser Ansatz gewährleistet die aktuellsten, granularsten und proprietärsten Einblicke direkt von wichtigen Branchenteilnehmern. Wir führten ausführliche Interviews, telefonische Gespräche und detaillierte Umfragen mit einer Vielzahl von Interessengruppen entlang der Aframax-Tanker-Wertschöpfungskette durch. Dieser direkte Austausch ermöglicht es uns, Sekundärdaten zu validieren, Marktstimmungen, aufkommende Trends zu verstehen und Einblicke in zukünftige Marktdynamiken zu gewinnen, insbesondere in Bezug auf neue Antriebstechnologien, regulatorische Auswirkungen und Handelsroutenverschiebungen.

Zu den wichtigsten Interessengruppen, die für diesen Bericht interviewt wurden, gehören:

Unsere Primärforschung umfasste ein breites Spektrum von Unternehmen, darunter:

| Stakeholder Role | Interview Share (%) |

|---|---|

| Leiter Chartering & Commercial Operations | 30% |

| VP, Global Shipping & Logistics | 25% |

| Chief Naval Architect / Leiter Neubauten | 20% |

| Flotten-Technischer Direktor / CTO | 15% |

| Senior Economist / Analyst | 10% |

| Company Type | Representation (%) |

|---|---|

| Aframax-Tanker-Eigner & -Betreiber | 35% |

| Spezialisierte Werften (Aframax-Bauer) | 20% |

| Handelshäuser für Rohöl & Raffinerieprodukte | 25% |

| Hersteller von Schiffsantriebssystemen | 10% |

| Klassifikationsgesellschaften & Anbieter maritimer Technologien | 10% |

Die verbleibenden 20-30 % unserer Forschungsmethodik widmen wir der rigorosen Sekundärforschung und einem umfassenden Branchen-Benchmarking. Diese Phase beinhaltet eine gründliche Überprüfung veröffentlichter Daten, Branchenberichte, Unternehmensmitteilungen und statistischer Daten von Regierungsbehörden, um ein grundlegendes Marktverständnis aufzubauen. Wir nutzen Standard-Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook, um Daten zur finanziellen Performance, Investitionstrends und Wettbewerbsinformationen zu sammeln. Darüber hinaus analysieren wir sorgfältig Daten von glaubwürdigen Regierungsstellen, internationalen Organisationen und führenden Handelsverbänden, um einen robusten und unvoreingenommenen Datensatz zu gewährleisten.

Wichtige Sekundärquellen sind unter anderem:

Unsere Marktbewertung und Prognose verfolgen einen zweigleisigen Ansatz, der sowohl Top-Down- als auch Bottom-Up-Methoden integriert, gefolgt von einer mehrstufigen Daten-Triangulation. Dies gewährleistet eine ganzheitliche und genaue Marktdarstellung.

Top-Down-Ansatz: Wir beginnen mit der Analyse der globalen seegestützten Rohöl- und Raffinerieprodukt-Handelsvolumen, bewerten makroökonomische Faktoren, die die Energienachfrage beeinflussen, die geopolitische Stabilität und die globale Flottenangebotsdynamik. Dies liefert ein breites Verständnis des gesamten adressierbaren Marktes für Aframax-Tanker.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Segmentierung des Marktes basierend auf den identifizierten Variablen und die Aggregation der Daten, um die Gesamtmarktgröße zu ermitteln. Spezifische Metriken und Variablen, die für die Bottom-Up-Berechnung verwendet werden, umfassen:

Daten-Triangulation: Alle aus Top-Down- und Bottom-Up-Analysen abgeleiteten Marktschätzungen werden rigoros mit Einblicken aus Primärinterviews, validierten Sekundärdaten und Expertenmeinungen abgeglichen. Dieser iterative Triangulationsprozess hilft bei der Auflösung von Diskrepanzen, stärkt die Validität unserer Ergebnisse und verfeinert die Marktzahlen für außergewöhnliche Genauigkeit in allen Segmenten (Schiffstyp, Ladungstyp, DWT, Antriebstyp, Rumpfkonfiguration und Region).

Unser Engagement für Datenintegrität und analytische Genauigkeit ist von größter Bedeutung. Wir garantieren ein geschätztes Datengenauigkeitsniveau von 85-90 % für alle in diesem Bericht dargestellten Marktzahlen und Prognosen. Dieses hohe Genauigkeitsniveau wird durch einen sorgfältigen, mehrstufigen Validierungsprozess aufrechterhalten:

Faktoren wie werden voraussichtlich das Wachstum des Aframax Tanker-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 12.5 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3950.00, USD 5925.00 und USD 7900.00.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in K) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Aframax Tanker“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Aframax Tanker informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.