Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

A2B IC Marktdynamik: Analyse & Wachstumstreiber 2034

A2B IC

A2B IC Marktdynamik: Analyse & Wachstumstreiber 2034

A2B IC by Typ (A2B 1.0 ICs, A2B 2.0 ICs), by Anwendung (Herkömmliche Autos, Smart Cars), by Endverbraucherbranche (Automobil, Unterhaltungselektronik, Avionik, Sonstige), by Kanal-Konfiguration (2-8 Kanäle, 8-32 Kanäle, 32-64 Kanäle, Mehr als 64 Kanäle), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 94

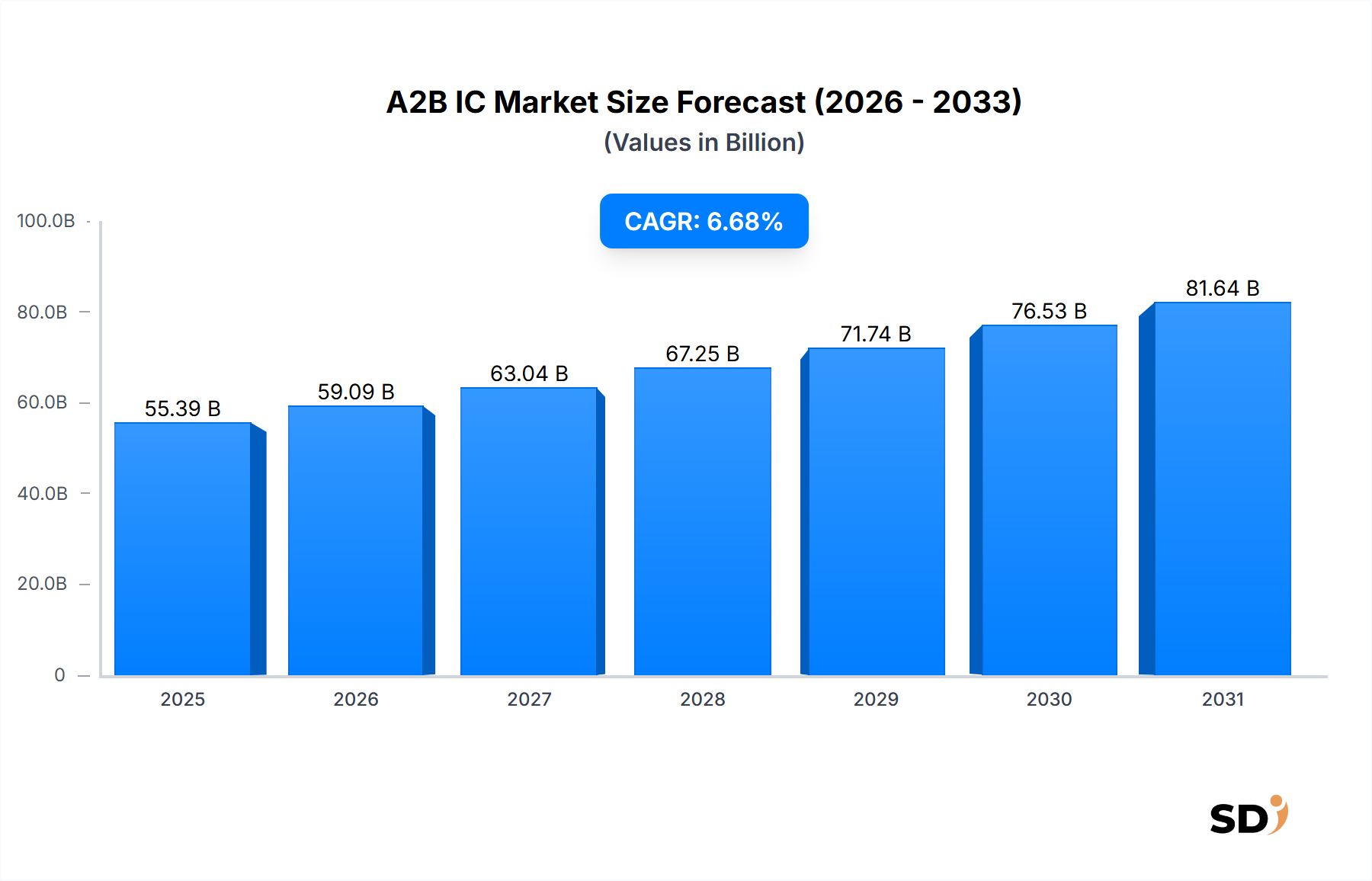

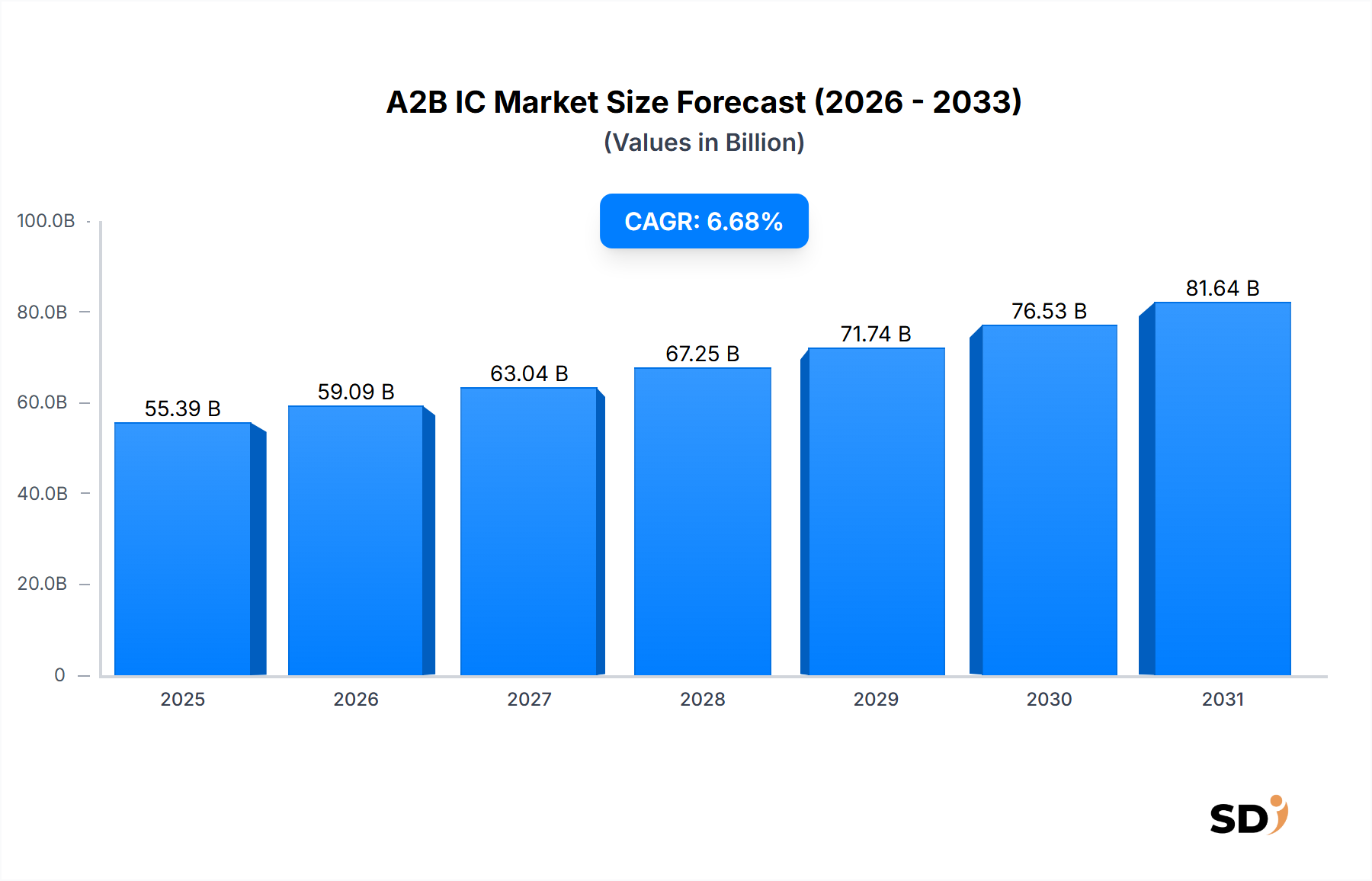

Der globale A2B IC-Markt, der für die aufstrebende Automobil-Elektroniklandschaft von zentraler Bedeutung ist, wurde im Jahr 2023 auf schätzungsweise 55,39 Milliarden USD (ca. 51 Milliarden €) geschätzt. Diese Bewertung unterstreicht seine entscheidende Rolle in modernen Fahrzeugarchitekturen, wo er die Audio- und Steuersignalverteilung mit erheblichen Verkabelungsvorteilen ermöglicht. Analysten prognostizieren eine robuste Expansion dieses Marktes und erwarten eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,68 % bis 2034. Dieses Wachstum wird hauptsächlich durch die eskalierende Nachfrage nach fortschrittlichen Infotainmentsystemen im Fahrzeug, das unaufhaltsame Streben nach Leichtbau bei Fahrzeugen und die Integration hochentwickelter Fahrerassistenzsysteme (ADAS) vorangetrieben.

A2B IC Marktgröße (in Billion)

100.0B

80.0B

60.0B

40.0B

20.0B

0

55.39 B

2025

59.09 B

2026

63.04 B

2027

67.25 B

2028

71.74 B

2029

76.53 B

2030

81.64 B

2031

Das Kernleistungsversprechen von A2B (Automotive Audio Bus) liegt in seiner Fähigkeit, Audio-, Steuer- und Datensignale über ein einziges, ungeschirmtes Twisted-Pair-Kabel (UTP) zu transportieren, wodurch die Komplexität, das Gewicht und die Kosten herkömmlicher Punkt-zu-Punkt-Kabelbäume reduziert werden. Diese Effizienz ist besonders kritisch, da die Automobilindustrie auf Elektrofahrzeuge (EVs) und intelligente Autos umsteigt, bei denen jedes gesparte Kilogramm zur Verbesserung von Reichweite und Leistung beiträgt. Die Verbreitung von digitalen Mikrofonen, Lautsprechern und Verstärkern im Fahrgastraum festigt die Nützlichkeit von A2B und gewährleistet eine latenzarme, unkomprimierte Audiolieferung. Die zunehmenden Funktionen in Fahrzeugen, von aktiver Geräuschunterdrückung bis hin zu fortschrittlichen Spracherkennungssystemen, sind stark auf eine zuverlässige In-Car-Kommunikation mit hoher Bandbreite angewiesen, eine Nische, die von der A2B-Technologie meisterhaft besetzt wird.

Makroökonomische Rückenwinde wie steigende Verbrauchererwartungen an Premium-Erlebnisse im Auto, die schnelle Digitalisierung von Fahrzeugcockpits und der regulatorische Druck zur Verbesserung der Sicherheitsmerkmale werden den A2B IC-Markt kontinuierlich beflügeln. Der Übergang von A2B 1.0 zu A2B 2.0 ICs, die verbesserte Funktionen in Bezug auf Knotenanzahl, Bandbreite und Diagnosemerkmale bieten, unterstützt diesen optimistischen Ausblick weiter. Diese technologischen Fortschritte stärken nicht nur bestehende Anwendungen, sondern ebnen auch den Weg für neue Anwendungsfälle in der Sensorfusion und der fortschrittlichen Audioverarbeitung, was sicherstellt, dass der A2B IC-Markt ein dynamisches und wachstumsstarkes Segment innerhalb des breiteren Marktes für Automobilelektronik bleibt. Die Notwendigkeit einer nahtlosen Integration verschiedener elektronischer Komponenten ohne übermäßige Gewichts- oder Kostensteigerungen positioniert A2B als unverzichtbare Technologie für zukünftige Mobilitätslösungen und beeinflusst sogar den breiteren Markt für Halbleiter in der Automobilindustrie.

Dominantes Anwendungssegment im A2B IC-Markt

Das Anwendungssegment "Smart Cars" wird voraussichtlich die dominierendste und am schnellsten wachsende Kraft im A2B IC-Markt sein. Während die breitere Endverbraucherindustrie "Automobil" den übergeordneten Anwendungsbereich darstellt, treiben die spezifischen Attribute und technologischen Anforderungen von Smart Cars die konzentrierte Einführung und Innovation bei A2B-ICs voran. Smart Cars, die sich durch ihre umfassende Integration digitaler Technologien für verbesserte Konnektivität, Sicherheit und Infotainment auszeichnen, erfordern inhärent eine robuste und effiziente Netzwerklösung im Fahrzeug, die A2B bietet. Dieses Segment umfasst Fahrzeuge, die mit fortschrittlichen Funktionen wie umfassenden Infotainmentsystemen, hochentwickelten Fahrerassistenzsystemen, fortschrittlicher Telematik und Multi-Zonen-Audiofunktionen ausgestattet sind. Das Wachstum des Connected Car-Marktes korreliert direkt mit der Nachfrage nach A2B-Lösungen.

Die Begründung für die Dominanz des Smart-Cars-Segments ist vielschichtig. Erstens sind moderne Smart-Fahrzeuge mit einer wachsenden Anzahl von Sensoren, Mikrofonen und Lautsprechern im gesamten Fahrgastraum ausgestattet. Herkömmliche Kabelbäume für diese Komponenten werden unerschwinglich komplex, schwer und teuer. Die Daisy-Chain-Topologie von A2B ermöglicht den Anschluss mehrerer Audio- und Steuergeräte über ein einziges Kabelpaar, wodurch die Kabelmasse bei bestimmten Anwendungen drastisch um bis zu 75 % reduziert wird. Diese Gewichtsreduktion ist entscheidend für die Verbesserung der Kraftstoffeffizienz bei Fahrzeugen mit Verbrennungsmotor (ICE) und die Verlängerung der Reichweite bei Elektrofahrzeugen, was sich direkt auf den gesamten Markt für Automobilelektronik auswirkt. Zweitens erfordert die Erwartung von Premium-Audioerlebnissen in Smart Cars eine hochauflösende digitale Audioübertragung mit geringer Latenz. Die A2B-Technologie gewährleistet eine unkomprimierte, synchrone Audioausgabe, die für Anwendungen wie aktive Geräuschunterdrückung, Straßenlärmreduzierung und immersive 3D-Audiosysteme unerlässlich ist. Das Wachstum des Marktes für Auto-Audiosysteme ist somit untrennbar mit den Fähigkeiten von A2B verbunden.

Wichtige Akteure im A2B IC-Markt, wie Analog Devices, Inc., investieren stark in Innovationen, die speziell auf die Anforderungen von Smart Cars zugeschnitten sind. Ihre A2B 2.0 ICs bieten beispielsweise erhöhte Bandbreite und größere Knotenunterstützung, was komplexere Audio- und Sensornetzwerke in einem Smart-Fahrzeug ermöglicht. Darüber hinaus ermöglicht die Integration von A2B mit anderen In-Car-Netzwerken wie Ethernet AVB hybride Architekturen, die die Stärken beider nutzen und den vielfältigen Kommunikationsanforderungen von Smart Cars gerecht werden. Die kontinuierliche Weiterentwicklung von Mensch-Maschine-Schnittstellen (HMIs) in Smart Cars, einschließlich fortschrittlicher Sprachassistenten und Gestensteuerung, beruht ebenfalls auf präzisen Mikrofonarrays mit geringer Latenz, die über A2B effizient vernetzt werden. Da die Durchdringung von Smart Cars weltweit weiter zunimmt, angetrieben durch technologische Fortschritte und die Verbrauchernachfrage nach reichhaltigeren In-Car-Erlebnissen, wächst nicht nur der Anteil des Segments am A2B IC-Markt, sondern konsolidiert sich auch, und etabliert sich als primäre Einnahmequelle und Innovationsmotor. Dieser Trend bedeutet auch einen bedeutenden Wandel im In-Vehicle-Networking-Markt.

Wichtige Markttreiber und Einschränkungen im A2B IC-Markt

Der A2B IC-Markt wird maßgeblich durch eine Konvergenz starker Treiber und erkennbarer Einschränkungen geprägt, die sich jeweils auf seine Wachstumskurve und Adoptionsraten auswirken. Ein primärer Treiber ist der allgegenwärtige Trend zur Reduzierung von Gewicht und Komplexität von Kabelbäumen in modernen Fahrzeugen. Automobilhersteller stehen unter ständigem Druck, die Fahrzeugmasse zu reduzieren, um strenge Kraftstoffeffizienzstandards zu erfüllen und die Reichweite von Elektrofahrzeugen (EVs) zu erhöhen. Die A2B-Technologie adressiert dies direkt, indem sie mehrere diskrete Kabelpaare durch ein einziges ungeschirmtes Twisted-Pair-Kabel (UTP) für Audio- und Steuerdaten ersetzt. Dies kann zu einer Gewichts- und Komplexitätsreduzierung von bis zu 75 % bei Audio-Subsystemen führen und erhebliche Kosteneinsparungen bei Herstellung und Montage erzielen. Dieser Effizienzgewinn wird besonders in der volumenstarken Produktion geschätzt und trägt maßgeblich zum Gesamtmarkt für Automobilelektronik bei.

Ein weiterer wichtiger Treiber ist die stark steigende Nachfrage nach hochwertigen und immersiven In-Car-Audioerlebnissen. Verbraucher erwarten zunehmend Premium-Klangqualität, Multi-Zonen-Audio und fortschrittliche Funktionen wie aktive Geräuschunterdrückung (ANC) und Motorgeräuschverstärkung (ESE) in ihren Fahrzeugen. Die Fähigkeit von A2B, unkomprimiertes, synchrones Digitalaudio mit sehr geringer Latenz (typischerweise weniger als 50 µs über 10 Knoten) zu liefern, macht es zu einer idealen Lösung für diese anspruchsvollen Anwendungen. Das Wachstum des Marktes für Auto-Audiosysteme wird direkt durch solche technologischen Wegbereiter befeuert. Darüber hinaus fungiert die Verbreitung von Fahrerassistenzsystemen (ADAS) und Sensorfusionsplattformen ebenfalls als Treiber. ADAS-Systeme, die mehrere Mikrofone für Funktionen wie Sprachbefehle, Fahrgastraumüberwachung und Notrufe (eCall) benötigen, können A2B für eine effiziente Datensammlung nutzen, insbesondere für Audiosignale und zugehörige Steuerdaten, wodurch die Gesamtkoplexität des In-Vehicle-Networking-Marktes reduziert wird.

Der A2B IC-Markt sieht sich jedoch mehreren Einschränkungen gegenüber. Eine bedeutende Herausforderung ist der Wettbewerb durch alternative Kommunikationsprotokolle im Automobilbereich. Während A2B deutliche Vorteile für Audio und Steuerung bietet, konkurriert es mit etablierten Standards wie CAN, LIN, FlexRay und zunehmend mit Ethernet AVB für Daten mit höherer Bandbreite. OEMs müssen die Vorteile von A2B gegen die Fähigkeiten und die vorhandene Infrastruktur dieser anderen Protokolle abwägen, was manchmal zu einem fragmentierten Adoptionsansatz führen kann. Eine weitere Einschränkung ist die anfängliche Komplexität des Designs und die Lernkurve bei der Integration. Während A2B die Verkabelung vereinfacht, erfordert die anfängliche Integration in komplexe ECU-Architekturen und Software-Ökosysteme spezialisiertes technisches Know-how, was eine Hürde für kleinere OEMs oder Tier-1-Lieferanten ohne Vorerfahrung darstellen kann. Schließlich kann die Kostenempfindlichkeit in Volumenmärkten die A2B-Adoption manchmal einschränken. Obwohl die langfristigen Einsparungen durch reduzierte Verkabelung erheblich sind, können die Stückkosten für A2B-Transceiver und zugehörige Entwicklungswerkzeuge im Vergleich zu einfacheren analogen Lösungen als höher empfunden werden, insbesondere bei Einstiegsmodellen, bei denen die Kostenoptimierung von größter Bedeutung ist. Dieses Zusammenspiel von Treibern und Einschränkungen prägt die dynamische Landschaft des A2B IC-Marktes.

Wettbewerbsumfeld des A2B IC-Marktes

Die Wettbewerbslandschaft des A2B IC-Marktes ist geprägt von einer Mischung aus etablierten Halbleitergiganten, spezialisierten Audiotechnologieunternehmen und breiteren Anbietern von Elektronik-Lösungen. Diese Akteure konkurrieren um Marktanteile, indem sie innovative A2B-Lösungen, Integrationsunterstützung und komplementäre Technologien anbieten, die das In-Car-Erlebnis verbessern.

Analog Devices, Inc.: Ein führender Pionier und Hauptinnovator der A2B-Technologie. Analog Devices bietet ein umfassendes Portfolio an A2B-Transceivern und Entwicklungswerkzeugen und spielt eine zentrale Rolle bei der Förderung der Akzeptanz des Standards in der Automobilindustrie, indem es die Konnektivität für digitale Audio- und Steuerdaten vereinfacht.

Qualcomm Incorporated: Bekannt für sein breites Spektrum an Automotive-Lösungen, trägt Qualcomm mit seinen Konnektivitätsplattformen und Prozessoren zum A2B-Ökosystem bei, die häufig Audio- und Infotainment-Funktionen integrieren und damit die Rolle von A2B im Markt für Automobil-Infotainmentsysteme ergänzen.

NVIDIA Corporation: Eine dominante Kraft im Bereich High-Performance-Computing für Automotive-KI, Infotainment und autonomes Fahren. Die Plattformen von NVIDIA interagieren häufig mit A2B-Netzwerken zur Verwaltung von Audioeingängen und -ausgängen, insbesondere in fortschrittlichen Smart-Car-Architekturen, die umfangreiche Fähigkeiten im Bereich der digitalen Signalverarbeitung erfordern.

Ambarella, Inc.: Spezialisiert auf Edge-KI und Bildverarbeitung. Die Lösungen von Ambarella für Kameras und Video erfordern oft eine robuste Audiointegration, bei der A2B eine effiziente Konnektivität für Mikrofon-Arrays und zugehörige Audioverarbeitungseinheiten bieten kann.

Bose Corporation: Als Anbieter von Premium-Audiosystemen ist Bose ein wichtiger Partner für OEMs, die hochauflösende Soundsysteme integrieren. Ihre Zusammenarbeit beinhaltet oft die Nutzung von A2B für eine effiziente und qualitativ hochwertige Audio-Signalverteilung in hochentwickelten In-Car-Audio-Setups.

Bang & Olufsen A/S: Ein weiterer prominenter Name im High-End-Audiobereich. Bang & Olufsen arbeitet mit Automobilherstellern zusammen, um luxuriöse Klangerlebnisse zu liefern, und nutzt Technologien wie A2B, um eine makellose Audio-Signalintegrität und eine vereinfachte Systemarchitektur zu gewährleisten.

Dolby Laboratories, Inc.: Ein führender Anbieter von Audio-Kodierungs- und Dekodierungstechnologien. Die Innovationen von Dolby im Bereich Surround Sound und immersive Audio erfordern oft fortschrittliche digitale Audio-Netzwerklösungen, wodurch A2B als kritischer Bestandteil für die Bereitstellung ihrer Premium-Soundformate in Fahrzeugen positioniert wird.

Biamp Systems, LLC: Obwohl hauptsächlich für professionelle Audio- und Videolösungen bekannt, bietet die Expertise von Biamp in robusten, skalierbaren Audio-Netzwerken und -verarbeitung Potenzial für branchenübergreifende Anwendungen oder spezialisierte Lösungen im Automobilbereich, insbesondere für hochwertige oder Nutzfahrzeug-Audiosysteme.

Crestron Electronics, Inc.: Ein weltweit führender Anbieter von fortschrittlichen Steuerungs- und Automatisierungssystemen. Die Beteiligung von Crestron erstreckt sich typischerweise auf kommerzielle und private Sektoren, aber ihre Fähigkeiten in integrierten digitalen Systemen könnten Nischenanwendungen oder Partnerschaften im Luxusautomobil- oder spezialisierten Fahrzeugmarkt finden.

Aktuelle Entwicklungen und Meilensteine im A2B IC-Markt

Q4 2022: Analog Devices kündigte weitere Verbesserungen seines A2B-Transceiver-Portfolios an und stellte neue Geräte mit erhöhter Multi-Knoten-Unterstützung und erweiterten Diagnosefunktionen vor, die den wachsenden Anforderungen komplexer Fahrzeugarchitekturen und dem expandierenden Connected Car-Markt gerecht werden.

Q2 2023: Mehrere Tier-1-Automobilzulieferer präsentierten auf wichtigen Branchenveranstaltungen Infotainment-Plattformen der nächsten Generation, die die Integration der A2B-Technologie für vereinfachte Verkabelung, reduziertes Gewicht und überragende Audioqualität in verschiedenen Fahrzeugmodellen hervorheben und sich auf den Markt für Automobil-Infotainmentsysteme auswirken.

Q3 2023: Ein großer europäischer OEM bestätigte die Einführung der A2B-Technologie in seiner kommenden Elektrofahrzeugplattform und hob insbesondere die Vorteile bei der Gewichtsreduzierung des Kabelbaums, der verbesserten elektromagnetischen Verträglichkeit (EMC) und der robusten Kommunikation für ein verteiltes Audiosystem hervor.

Q1 2024: Die Zusammenarbeit zwischen Halbleiterunternehmen und führenden Spezialisten für Automobil-Audiosysteme intensivierte sich mit dem Ziel, A2B für hochauflösendes Audio-Streaming und fortschrittliche aktive Geräuschunterdrückungsfunktionen in Premium-Fahrzeugsegmenten zu optimieren, ein wichtiger Aspekt des Marktes für Automobil-Audiosysteme.

Q2 2024: Forschungsinitiativen zeigten das wachsende Potenzial für die Integration von A2B mit 5G Cellular V2X (Vehicle-to-Everything)-Modulen auf und untersuchten, wie die Low-Latency- und High-Reliability-Eigenschaften von A2B die In-Car-Kommunikation für Sicherheits- und Unterhaltungsanwendungen in der Zukunft verbessern könnten, insbesondere im In-Vehicle-Networking-Markt.

Q3 2024: Neue Partnerschaften entstanden zwischen A2B IC-Anbietern und Entwicklern von Komponenten für Fahrerassistenzsysteme, mit dem Ziel, A2B für die effiziente Weiterleitung von Audio-Warnmeldungen und Mikrofon-Array-Daten zu nutzen, die für Funktionen wie Spracherkennung und Fahrgastraumüberwachung unerlässlich sind.

Regionale Marktaufschlüsselung für den A2B IC-Markt

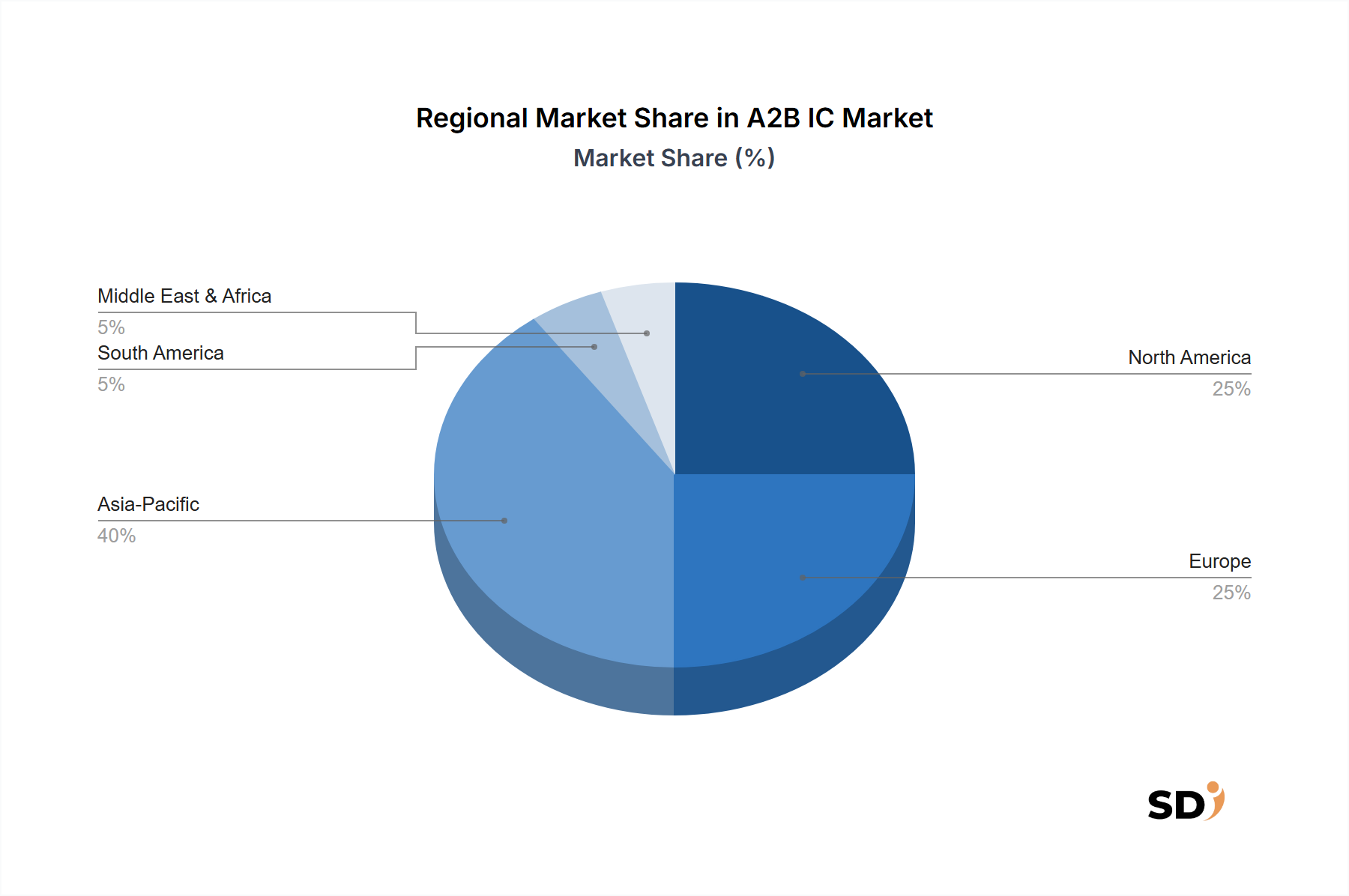

Der A2B IC-Markt weist deutliche regionale Dynamiken auf, die von unterschiedlichen Produktionslandschaften für Automobile, Raten der technologischen Akzeptanz und regulatorischen Umfeldern beeinflusst werden. Die Analyse wichtiger Regionen liefert Einblicke in Wachstumspotenziale und Marktreife.

Asien-Pazifik hält derzeit den größten Umsatzanteil und wird voraussichtlich die am schnellsten wachsende Region im A2B IC-Markt sein. Länder wie China, Japan, Südkorea und Indien sind Produktionszentren, die die weltweiten Produktionsvolumina in der Automobilindustrie anführen. Der rasche Anstieg der Smart-Car-Penetration, gepaart mit einem starken Fokus auf die Integration fortschrittlicher Infotainment- und ADAS-Funktionen in neue Fahrzeugmodelle, treibt die Nachfrage nach A2B an. Darüber hinaus ist die Region ein Zentrum für die Elektronikfertigung und F&E, was eine schnellere Einführung modernster Technologien fördert, die komplexe Automobilverkabelung vereinfachen und die Audioqualität verbessern. Dieses Wachstum wird auch durch steigendes verfügbares Einkommen der Verbraucher und eine starke heimische Nachfrage nach technologisch fortschrittlichen Fahrzeugen angekurbelt, was den Markt für Halbleiter in der Automobilindustrie erheblich beeinflusst.

Europa stellt einen reifen, aber stetig wachsenden Markt für A2B-ICs dar. Die Region ist bekannt für ihre strengen Vorschriften in Bezug auf Fahrzeugemissionen und Sicherheit, die indirekt die Einführung von Leichtbautechnologien wie A2B vorantreiben. Europäische Premium-Automobilhersteller sind frühe Anwender von fortschrittlichen In-Car-Audio- und Infotainmentsystemen, was eine starke Nachfrage nach hochauflösenden Audio-Netzwerken mit geringer Latenz schafft. Die kontinuierliche Innovation im Bereich der digitalen Signalverarbeitung in Europa unterstützt auch die hochentwickelte Integration von A2B-Lösungen. Der Fokus liegt hier auf Qualität, Zuverlässigkeit und innovativen Funktionsumfängen, die die technischen Vorteile von A2B nutzen.

Nordamerika trägt einen erheblichen Umsatzanteil zum A2B IC-Markt bei und ist durch hohe Verbrauchererwartungen an vernetzte Autofunktionen, Fahrerassistenzsysteme und Premium-Audioerlebnisse gekennzeichnet. Die robuste Automobilindustrie, gepaart mit starken Investitionen in F&E für autonome Fahrzeuge und In-Car-Konnektivität, treibt die konstante Nachfrage nach A2B an. Die Präferenz der Region für größere, funktionsreichere Fahrzeuge mit umfangreichen elektronischen Systemen macht A2B zu einer wertvollen Komponente für die Verwaltung komplexer Verkabelungen, ohne die Leistung zu beeinträchtigen oder übermäßiges Gewicht hinzuzufügen. Dies kurbelt auch den Embedded-Systems-Markt an.

Rest der Welt (einschließlich Südamerika, Naher Osten und Afrika) hält derzeit einen kleineren Anteil, wird aber voraussichtlich ein allmähliches Wachstum aufweisen. Diese Schwellenmärkte verzeichnen eine erhöhte Automobilproduktion und ein wachsendes Interesse an modernen Fahrzeugfunktionen. Da der Fahrzeugbestand wächst und die Nachfrage nach fortschrittlicher Elektronik in diese Märkte vordringt, wird die A2B-Adoption voraussichtlich steigen, wenn auch langsamer als in den etablierten Automobilregionen. Der allmähliche Übergang zu intelligenteren und stärker vernetzten Fahrzeugen wird schließlich neue Möglichkeiten für den A2B IC-Markt in diesen Regionen eröffnen.

Technologische Innovationsdynamik im A2B IC-Markt

Der A2B IC-Markt entwickelt sich kontinuierlich weiter, angetrieben durch mehrere disruptive neue Technologien und laufende F&E-Investitionen zur Verbesserung der Fahrzeugfunktionalität und Reduzierung der Komplexität. Einer der Hauptinnovationsbereiche ist die Entwicklung des A2B-Standards selbst, insbesondere mit den Fortschritten von A2B 1.0 zu A2B 2.0 und zukünftigen Iterationen. A2B 2.0 erhöht die maximale Anzahl von Knoten von 10 auf 17 und erweitert die Bandbreite, was umfangreichere und komplexere Audio- und Sensornetzwerke ermöglicht. Diese Entwicklung unterstützt Multi-Mikrofon-Arrays für verbesserte Spracherkennung, aktive Geräuschunterdrückung (ANC) und Fahrgastraumüberwachungssysteme, die für den Markt für Fahrerassistenzsysteme entscheidend sind. Die Adoptionsdauer für diese neueren Standards ist relativ schnell, da OEMs bestrebt sind, die neuesten Funktionen in ihre Fahrzeugplattformen der nächsten Generation zu integrieren. Die F&E-Investitionen sind hoch und konzentrieren sich auf die Verbesserung der Diagnose, der Stromversorgung über dasselbe UTP-Kabel und der allgemeinen Systemresilienz, wodurch etablierte Geschäftsmodelle, die auf Effizienz und Leistung im Markt für Automobilelektronik setzen, gestärkt werden.

Eine weitere bedeutende Dynamik betrifft die Konvergenz und Interoperabilität mit anderen In-Car-Netzwerkprotokollen, insbesondere Ethernet AVB (Audio Video Bridging). Während A2B bei Kurzstrecken-, Low-Latency-Audio- und Steuerdaten über UTP glänzt, bietet Ethernet AVB höhere Bandbreiten für komplexe Datenströme wie Video und hochauflösende Karten. Neue Lösungen erforschen hybride Architekturen, bei denen A2B die lokale Audio- und Sensoraggregation übernimmt und dann mit einem Ethernet-Backbone für die breitere Systemkommunikation verbunden wird. Dieser Ansatz ist entscheidend für den sich entwickelnden In-Vehicle-Networking-Markt, der eine Vielzahl von Datentypen und Bandbreitenanforderungen erfüllen muss. Diese Strategie stärkt etablierte Positionen, indem sie es ihnen ermöglicht, flexible und skalierbare Netzwerklösungen anzubieten, anstatt auf ein einziges Protokoll beschränkt zu sein. Eine solche Integration wird im expandierenden Connected Car-Markt, wo nahtlose Datenflüsse von größter Bedeutung sind, unerlässlich.

Schließlich stellt die tiefe Integration von A2B mit Sensorfusion und Edge-KI-Verarbeitung eine disruptive Innovation dar. Die Fähigkeit von A2B, unkomprimiertes Audio von mehreren Mikrofonen mit extrem geringer Latenz zuverlässig zu übertragen, macht es ideal für die Speisung von Daten an Edge-KI-Prozessoren. Diese Prozessoren werden zunehmend für hochentwickelte Sprachassistenten, Fahrerüberwachungssysteme und sogar vorausschauende Wartung auf Basis akustischer Signaturen verwendet. Diese Synergie ermöglicht die Entwicklung intelligenterer und reaktionsschnellerer In-Fahrzeug-Systeme. Die F&E konzentriert sich stark auf die Optimierung dieser Sensor-zu-Prozessor-Pfade und gewährleistet Datenintegrität und Echtzeitverarbeitung. Dieser Trend beeinflusst maßgeblich den Markt für eingebettete Systeme und ermöglicht es A2B IC-Anbietern, ihr Wertversprechen über traditionelles Audio hinaus zu erweitern und eine entscheidende Rolle bei der Ermöglichung von autonomer und intelligenter Fahrzeugfunktionalität der nächsten Generation zu spielen.

Regulatorische und politische Landschaft prägt den A2B IC-Markt

Der A2B IC-Markt operiert innerhalb eines komplexen Gefüges von regulatorischen Rahmenwerken und politischen Initiativen, die die Automobilindustrie weltweit regeln. Diese Vorschriften beeinflussen Produktdesign, Herstellungsprozesse und Marktakzeptanz tiefgreifend und wirken sich direkt auf den breiteren Markt für Automobilelektronik aus. Ein primärer Fokus liegt auf Automobil-Funktionalen Sicherheitsstandards, insbesondere ISO 26262. A2B-ICs und die von ihnen ermöglichten Systeme müssen diese strengen Standards erfüllen, die Anforderungen zur Vermeidung unangemessener Risiken aufgrund von Fehlfunktionen von elektrischen/elektronischen (E/E) Systemen festlegen. Hersteller investieren stark in das Design von A2B-Lösungen, die ASIL-Bewertungen (Automotive Safety Integrity Level) erfüllen und Robustheit und Zuverlässigkeit in kritischen Anwendungen wie ADAS-Audioalarmen oder Notrufsystemen gewährleisten, wodurch ihre Position im Markt für Fahrerassistenzsysteme gesichert wird.

Vorschriften zur elektromagnetischen Verträglichkeit (EMV) sind ein weiterer wichtiger Aspekt. Fahrzeug elektronik muss funktionieren, ohne andere Systeme im Fahrzeug und außerhalb des Fahrzeugs zu stören. Die Verwendung von UTP-Kabeln von A2B für digitale Audio- und Steuerdaten bietet inhärente Vorteile bei der Reduzierung elektromagnetischer Störungen (EMI) im Vergleich zu herkömmlicher analoger Verkabelung und vereinfacht die Einhaltung von Vorschriften wie ECE R10 in Europa oder verschiedenen FCC-Standards (Federal Communications Commission) in den USA. Dieser technische Vorteil ist ein wichtiges Verkaufsargument für A2B, da er die Komplexität und die Kosten für die Erfüllung strenger EMV-Anforderungen für den In-Vehicle-Networking-Markt reduziert.

Darüber hinaus prägen Standards für Leichtbau und Emissionen von Fahrzeugen den A2B IC-Markt indirekt, aber erheblich. Globale politische Maßnahmen wie die CAFE-Standards (Corporate Average Fuel Economy) in den USA und die strengen Emissionsziele in der EU und Asien drängen die Automobilhersteller dazu, das Fahrzeuggewicht zu reduzieren, um die Kraftstoffeffizienz zu verbessern und die CO2-Emissionen zu senken. Die Fähigkeit von A2B, das Gewicht von Kabelbäumen drastisch zu reduzieren (um bis zu 75 % für Audio-Subsysteme), trägt direkt zur Erreichung dieser Ziele bei und macht es zu einer attraktiven Technologie für OEMs. Dieser Trend ist angesichts des schnellen Wachstums des Elektrofahrzeugmarktes besonders relevant, wo jedes gesparte Kilogramm zu mehr Reichweite und kleineren Batterien führt.

Schließlich beeinflusst auch die sich entwickelnde Landschaft von Datenschutz- und Cybersicherheitsvorschriften für vernetzte Autos den A2B IC-Markt. Da A2B-Systeme stärker in das breitere Ökosystem des Connected-Car-Marktes integriert werden und sensible Audiodaten (z. B. von Mikrofonen für Sprachassistenten oder Fahrgastraumüberwachung) verarbeiten, müssen sie Datenschutzgesetze wie die DSGVO (Datenschutz-Grundverordnung) und verschiedene regionale Cybersicherheitsvorschriften einhalten. Obwohl sich A2B hauptsächlich auf den lokalen Netzwerktransport konzentriert, erfordert seine Schnittstelle zu sicheren Gateways und Kommunikationsmodulen die Einhaltung von Vorschriften und robuste Designpraktiken, um die Datenintegrität zu schützen und unbefugten Zugriff zu verhindern, wodurch Vertrauen in den gesamten Markt für digitale Signalverarbeitung in Fahrzeugen gewährleistet wird.

A2B IC Segmentierung

1. Typ

1.1. A2B 1.0 ICs

1.2. A2B 2.0 ICs

2. Kanal-Konfiguration

2.1. 2-8 Kanäle

2.2. 8-32 Kanäle

2.3. 32-64 Kanäle

2.4. Mehr als 64 Kanäle

3. Anwendung

3.1. Traditionelle Autos

3.2. Smarte Autos

4. Endnutzungsindustrie

4.1. Automobilindustrie

4.2. Unterhaltungselektronik

4.3. Avionik

4.4. Sonstige

A2B IC Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für A2B ICs ist ein integraler Bestandteil der starken und hochentwickelten Automobilindustrie des Landes. Deutschland ist ein weltweit führender Automobilhersteller und -exporteur, was zu einer signifikanten Nachfrage nach fortschrittlichen In-Vehicle-Networking-Lösungen wie A2B führt. Die Größe des deutschen Marktes für Automobilelektronik, zu der A2B ICs gehören, ist beträchtlich, angetrieben durch die anhaltende Investition von deutschen OEMs in Forschung und Entwicklung für Elektrofahrzeuge, autonome Fahrtechnologien und Premium-Infotainmentsysteme. Analysten schätzen, dass der deutsche Automobilmarkt durch die fortschreitende Digitalisierung und Elektrifizierung mit einer stabilen Wachstumsrate expandieren wird, die eng mit den globalen Trends des Marktes für Automobilelektronik verbunden ist.

Dominante Akteure im deutschen Markt sind deutsche Automobilhersteller wie Volkswagen, BMW und Mercedes-Benz, die A2B-Technologie in ihren Fahrzeugplattformen integrieren. Auch deutsche oder in Deutschland tätige Zulieferer wie Bosch und Continental spielen eine entscheidende Rolle, indem sie A2B-basierte Lösungen entwickeln und in Fahrzeugen implementieren. Die Stärke der deutschen Ingenieurskunst und die etablierte Lieferkette in der Automobilindustrie begünstigen die Einführung neuer Technologien, die zur Effizienz und Funktionalität beitragen.

Im regulatorischen Umfeld Deutschlands und der EU sind verschiedene Rahmenwerke relevant. Dazu gehören die strengen europäischen Vorschriften zur elektromagnetischen Verträglichkeit (EMV), wie die ECE R10, die A2B-Technologien mit ihren Vorteilen bei der Reduzierung von EMI begünstigen. Die EU-weiten Ziele zur Reduzierung von CO2-Emissionen und zur Verbesserung der Kraftstoffeffizienz fördern aktiv den Leichtbau, was die Adoption von A2B durch sein Potenzial zur Gewichtsreduzierung bei Kabelbäumen unterstützt. Darüber hinaus müssen alle sicherheitsrelevanten Systeme die ISO 26262-Norm für funktionale Sicherheit erfüllen, was die Zuverlässigkeit und Robustheit von A2B-basierten Systemen unterstreicht. Der Rahmen für den europäischen Datenschutz, wie die DSGVO, ist ebenfalls relevant für die sichere Verarbeitung von Daten in vernetzten Fahrzeugen.

Typische Distributionskanäle in Deutschland erfolgen primär über direkte Beziehungen zwischen Halbleiterherstellern und Tier-1-Automobilzulieferern, die dann die Komponenten an die OEMs liefern. Verbraucher in Deutschland legen großen Wert auf Qualität, Zuverlässigkeit und fortschrittliche Technologie. Sie erwarten nahtlose In-Car-Erlebnisse, hohe Audioqualität und die Integration von Fahrerassistenzsystemen. Die Akzeptanz von A2B wird durch die Wahrnehmung seiner Fähigkeit, diese Erwartungen zu erfüllen, sowie durch die langfristigen Vorteile hinsichtlich Gewichtseinsparung und Kostenoptimierung für die Automobilhersteller beeinflusst.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typ

5.1.1. A2B 1.0 ICs

5.1.2. A2B 2.0 ICs

5.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.2.1. Herkömmliche Autos

5.2.2. Smart Cars

5.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

5.3.1. Automobil

5.3.2. Unterhaltungselektronik

5.3.3. Avionik

5.3.4. Sonstige

5.4. Marktanalyse, Einblicke und Prognose – Nach Kanal-Konfiguration

5.4.1. 2-8 Kanäle

5.4.2. 8-32 Kanäle

5.4.3. 32-64 Kanäle

5.4.4. Mehr als 64 Kanäle

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Europa

5.5.2. Asien-Pazifik

5.5.3. Nordamerika

5.5.4. Südamerika

5.5.5. Naher Osten und Afrika

6. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typ

6.1.1. A2B 1.0 ICs

6.1.2. A2B 2.0 ICs

6.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.2.1. Herkömmliche Autos

6.2.2. Smart Cars

6.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

6.3.1. Automobil

6.3.2. Unterhaltungselektronik

6.3.3. Avionik

6.3.4. Sonstige

6.4. Marktanalyse, Einblicke und Prognose – Nach Kanal-Konfiguration

6.4.1. 2-8 Kanäle

6.4.2. 8-32 Kanäle

6.4.3. 32-64 Kanäle

6.4.4. Mehr als 64 Kanäle

7. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typ

7.1.1. A2B 1.0 ICs

7.1.2. A2B 2.0 ICs

7.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.2.1. Herkömmliche Autos

7.2.2. Smart Cars

7.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

7.3.1. Automobil

7.3.2. Unterhaltungselektronik

7.3.3. Avionik

7.3.4. Sonstige

7.4. Marktanalyse, Einblicke und Prognose – Nach Kanal-Konfiguration

7.4.1. 2-8 Kanäle

7.4.2. 8-32 Kanäle

7.4.3. 32-64 Kanäle

7.4.4. Mehr als 64 Kanäle

8. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typ

8.1.1. A2B 1.0 ICs

8.1.2. A2B 2.0 ICs

8.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.2.1. Herkömmliche Autos

8.2.2. Smart Cars

8.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

8.3.1. Automobil

8.3.2. Unterhaltungselektronik

8.3.3. Avionik

8.3.4. Sonstige

8.4. Marktanalyse, Einblicke und Prognose – Nach Kanal-Konfiguration

8.4.1. 2-8 Kanäle

8.4.2. 8-32 Kanäle

8.4.3. 32-64 Kanäle

8.4.4. Mehr als 64 Kanäle

9. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typ

9.1.1. A2B 1.0 ICs

9.1.2. A2B 2.0 ICs

9.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.2.1. Herkömmliche Autos

9.2.2. Smart Cars

9.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

9.3.1. Automobil

9.3.2. Unterhaltungselektronik

9.3.3. Avionik

9.3.4. Sonstige

9.4. Marktanalyse, Einblicke und Prognose – Nach Kanal-Konfiguration

9.4.1. 2-8 Kanäle

9.4.2. 8-32 Kanäle

9.4.3. 32-64 Kanäle

9.4.4. Mehr als 64 Kanäle

10. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typ

10.1.1. A2B 1.0 ICs

10.1.2. A2B 2.0 ICs

10.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.2.1. Herkömmliche Autos

10.2.2. Smart Cars

10.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherbranche

10.3.1. Automobil

10.3.2. Unterhaltungselektronik

10.3.3. Avionik

10.3.4. Sonstige

10.4. Marktanalyse, Einblicke und Prognose – Nach Kanal-Konfiguration

10.4.1. 2-8 Kanäle

10.4.2. 8-32 Kanäle

10.4.3. 32-64 Kanäle

10.4.4. Mehr als 64 Kanäle

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Analog Devices Inc.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Qualcomm Incorporated

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. NVIDIA Corporation

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Ambarella Inc.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Bose Corporation

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Bang & Olufsen A/S

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Dolby Laboratories Inc.

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Biamp Systems LLC

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Crestron Electronics Inc.

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Sonstige

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 4: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Umsatz (billion) nach Endverbraucherbranche 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Endverbraucherbranche 2025 & 2033

Abbildung 8: Umsatz (billion) nach Kanal-Konfiguration 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Kanal-Konfiguration 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Endverbraucherbranche 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Endverbraucherbranche 2025 & 2033

Abbildung 18: Umsatz (billion) nach Kanal-Konfiguration 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Kanal-Konfiguration 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 24: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 26: Umsatz (billion) nach Endverbraucherbranche 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Endverbraucherbranche 2025 & 2033

Abbildung 28: Umsatz (billion) nach Kanal-Konfiguration 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Kanal-Konfiguration 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 34: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 36: Umsatz (billion) nach Endverbraucherbranche 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Endverbraucherbranche 2025 & 2033

Abbildung 38: Umsatz (billion) nach Kanal-Konfiguration 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Kanal-Konfiguration 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 44: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 46: Umsatz (billion) nach Endverbraucherbranche 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Endverbraucherbranche 2025 & 2033

Abbildung 48: Umsatz (billion) nach Kanal-Konfiguration 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Kanal-Konfiguration 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Kanal-Konfiguration 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Kanal-Konfiguration 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Kanal-Konfiguration 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Kanal-Konfiguration 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Kanal-Konfiguration 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Endverbraucherbranche 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Kanal-Konfiguration 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Methodologien zur Marktbewertung und Prognose basieren überwiegend auf Primärforschung, die 70-80 % unserer Datenerfassungsbemühungen ausmacht. Dieser intensive Ansatz gewährleistet die aktuellsten und detailliertesten Einblicke direkt von Branchenteilnehmern. Unsere Primärforschungsstrategie umfasst tiefgreifende, semi-strukturierte Interviews und Diskussionen mit einem breiten Spektrum von Stakeholdern entlang der A2B IC-Wertschöpfungskette. Dies ermöglicht es uns, Sekundärerkenntnisse zu validieren, differenzierte Marktdynamiken aufzudecken, Nachfragetreiber zu verstehen, Wettbewerbslandschaften zu bewerten und qualitative Einblicke in technologische Akzeptanz und zukünftige Trends zu gewinnen.

Zu den wichtigsten Stakeholdern, die in unsere Primärforschung einbezogen werden, gehören:

VP/Direktor für Infotainment & Konnektivität: Innerhalb von Automotive OEMs (z. B. Ford, Toyota, Volkswagen).

Senior Hardware Architekt/Ingenieur, Audiosysteme: Bei führenden Automotive Tier-1 Zulieferern (z. B. Harman, Continental, Bosch).

Produktlinienmanager, Automotive Transceiver: Von namhaften A2B IC-Herstellerunternehmen (z. B. Analog Devices).

Leitender Systemingenieur, Kabinenelektronik: Innerhalb von Avionik-Systemintegratoren (z. B. Collins Aerospace, Thales).

Die für Primärinterviews anvisierten Unternehmen umfassen das gesamte Ökosystem:

A2B IC-Hersteller: Entwickler und Produzenten von A2B 1.0 und A2B 2.0 integrierten Schaltungen.

Automotive Tier-1 Zulieferer: Unternehmen, die A2B ICs in Infotainment-, ADAS- und Telematiksysteme für Fahrzeughersteller integrieren.

Automotive OEMs: Original Equipment Manufacturers, die A2B-Technologie in ihren traditionellen und intelligenten Fahrzeugplattformen einsetzen.

Avionik-Systemintegratoren: Firmen, die A2B-Lösungen für In-Cabin-Audio und -Steuerung in der Luftfahrtindustrie entwickeln und implementieren.

Spezialisierte Audio-Systementwickler: Innovatoren, die sich auf fortschrittliche Audiolösungen in verschiedenen Sektoren konzentrieren, die A2B-Technologie adaptieren könnten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP/Direktor für Infotainment & Konnektivität (Automotive OEM)

Ergänzend zu unserer Primärforschung macht die Sekundärforschung 20-30 % unserer Datenerfassung aus. Diese Phase ist entscheidend für die Etablierung grundlegender Marktdaten, die Identifizierung wichtiger Branchentrends, technologischer Fortschritte und regulatorischer Rahmenbedingungen. Unsere Analysten beziehen Daten sorgfältig aus einer Vielzahl robuster und glaubwürdiger öffentlicher und privater Quellen, um unparteiische und maßgebliche Informationen zu gewährleisten.

Zu den Quellen gehören, sind aber nicht beschränkt auf:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzen, Investitionstrends und strategische Partnerschaften.

Regierungsveröffentlichungen: Offizielle Statistiken, Daten zur Automobilproduktion und Berichte zur Elektronikfertigung von angesehenen Regierungsbehörden (z. B. National Highway Traffic Safety Administration [https://www.nhtsa.gov/], Eurostat [https://ec.europa.eu/eurostat/]).

Branchenverbände & Handelsorganisationen: Daten und Berichte von führenden Organisationen im Bereich Automobil und Elektronik, wie z. B.:

Jahresberichte & Investorenpräsentationen von Unternehmen: Direkt von börsennotierten Unternehmen, die im A2B IC-Markt tätig sind.

Wissenschaftliche Zeitschriften & Whitepapers: Peer-Review-Forschung mit Einblicken in neue Technologien und Marktpotenziale.

Wir schließen ausdrücklich Daten von anderen Marktforschungswebsites aus, um die Integrität und Originalität unserer Ergebnisse zu wahren.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung verwendet eine strenge Kombination aus Top-Down- und Bottom-Up-Methoden, die durch mehrstufige Daten-Triangulation verbessert wird, um eine umfassende und präzise Marktbewertung zu gewährleisten. Der Prozess umfasst:

Bottom-Up-Ansatz: Dieser detaillierte Ansatz beginnt mit der Quantifizierung von Marktsegmenten auf der niedrigsten praktischen Ebene. Wichtige Kennzahlen und Variablen für den A2B IC-Markt umfassen:

Fahrzeugproduktionsvolumen (nach Segment & Region): Jährliche Produktionszahlen für traditionelle und intelligente Autos, aufgeschlüsselt nach globalen Regionen und spezifischen Ländern, die als Basis für die A2B IC-Nachfrage dienen.

Durchschnittliche Anzahl von A2B ICs pro Fahrzeug: Bestimmt durch die Anzahl der Audiokanäle, spezifische Anwendungen (z. B. Infotainment, ADAS-Audio, aktive Geräuschunterdrückung) und Fahrzeug-Trim-Level, segmentiert nach A2B 1.0 ICs und A2B 2.0 ICs.

Durchschnittlicher Verkaufspreis (ASP) von A2B ICs: Analysiert für verschiedene IC-Typen, Kanal-Konfigurationen und Volumenbeschaffung durch Endverbraucher, unter Berücksichtigung technologischer Fortschritte und wettbewerbsfähiger Preise.

Penetrationsrate der A2B-Technologie: Verfolgung des Akzeptanzprozentsatzes von A2B in neuen Fahrzeugmodellen und spezifischen Anwendungen in verschiedenen Endverbraucherbranchen (Automobil, Unterhaltungselektronik, Avionik).

Top-Down-Ansatz: Dieser Ansatz beinhaltet die Bewertung des Gesamtmarktes anhand von makroökonomischen Faktoren, Branchentrends und Schätzungen des gesamten adressierbaren Marktes (TAM) und die anschließende Zerlegung in spezifische Segmente. Dies liefert eine Plausibilitätsprüfung und eine breitere Perspektive auf das Marktpotenzial.

Daten-Triangulation: Alle geschätzten Datenpunkte aus Top-Down- und Bottom-Up-Analysen werden mit den aus Primärinterviews und Sekundärquellen gewonnenen Erkenntnissen abgeglichen und validiert. Diese mehrstufige Validierung gewährleistet robuste und zuverlässige Marktzahlen über alle Segmentierungen hinweg: Typ (A2B 1.0 ICs, A2B 2.0 ICs), Kanal-Konfiguration (2-8, 8-32, 32-64, mehr als 64), Anwendung (traditionelle Autos, intelligente Autos), Endverbraucherindustrie (Automobil, Unterhaltungselektronik, Avionik, Sonstige) und regionale Aufschlüsselungen.

Prognosemodelle beinhalten ökonometrische Analysen, historische Wachstumsraten, Bewertungen von Technologie-Roadmaps und Expertenmeinungen, um Markttrends von 2026 bis 2034 zu prognostizieren.

Daten-Genauigkeit & Qualitätsprüfung

Unser Unternehmen ist bestrebt, hochpräzise und zuverlässige Marktinformationen zu liefern. Wir garantieren eine geschätzte Daten-Genauigkeitsstufe von 85-90 % für unsere Prognosen und Marktschätzungen. Diese strenge Qualität wird durch einen rigorosen mehrstufigen Validierungsprozess aufrechterhalten:

Abgleich: Alle Datenpunkte, sowohl quantitative als auch qualitative, werden mit mehreren unabhängigen Quellen abgeglichen, um Konsistenz und Richtigkeit zu gewährleisten.

Experten-Panel-Bewertung: Unsere Ergebnisse werden von einem Gremium interner und externer Fachexperten kritisch geprüft, die wertvolles Feedback geben und Interpretationen validieren.

Kontinuierliche Aktualisierungen: Jeder Bericht wird bis zum Kaufdatum sorgfältig aktualisiert und spiegelt die neuesten Marktdynamiken, technologischen Fortschritte, Wettbewerbsverschiebungen und regulatorischen Änderungen wider, um sicherzustellen, dass unsere Kunden die aktuellsten und handlungsfähigsten Einblicke erhalten.

Proprietäre Algorithmen: Wir nutzen proprietäre Analysemodelle und Algorithmen, die kontinuierlich verfeinert werden, um die Vorhersagegenauigkeit zu verbessern und potenzielle Verzerrungen zu minimieren.

Häufig gestellte Fragen

1. Wie wirken sich Vorschriften auf den A2B IC-Markt aus?

A2B-ICs sind integraler Bestandteil von Automobilsystemen und unterliegen daher den Sicherheits- und Kommunikationsstandards für Fahrzeuge. Vorschriften diktieren Design und Einführung und beeinflussen die Nachfrage nach bestimmten A2B-IC-Versionen wie A2B 2.0-ICs. Die Einhaltung regionaler Automobilstandards ist für den Markteintritt und die Produktbereitstellung unerlässlich.

2. Welche Nachhaltigkeitsaspekte sind für A2B-ICs relevant?

A2B-ICs ermöglichen effiziente In-Car-Audio- und Kontrollnetzwerke und können die Verkabelungskomplexität und den Materialverbrauch in Fahrzeugen reduzieren. Der Lebenszyklus dieser Komponenten, von der Herstellung bis zum Recycling am Ende der Lebensdauer, stimmt mit den allgemeineren Nachhaltigkeitszielen der Automobilindustrie überein. Die Betonung kleinerer, effizienterer Chips kann den Energieverbrauch und den Material-Fußabdruck verringern.

3. Warum verzeichnet der A2B IC-Markt Wachstum?

Der Markt wird durch die zunehmende Integration fortschrittlicher Audio- und Kontrollsysteme in Fahrzeugen, insbesondere in Smart Cars, und die Nachfrage nach höheren Kanal-Konfigurationen angetrieben. Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,68 % wachsen, angekurbelt durch die Einführung in Automobil- und Unterhaltungselektronikanwendungen. Wichtige Akteure wie Analog Devices und Qualcomm innovieren in diesem Bereich.

4. Welchen Herausforderungen steht der A2B IC-Markt gegenüber?

Der A2B IC-Markt steht vor Herausforderungen im Zusammenhang mit der komplexen Integration in verschiedene Automobilarchitekturen und der Notwendigkeit robuster Interoperabilitätsstandards über verschiedene Fahrzeugmodelle hinweg. Unterbrechungen der Lieferkette, die häufig in der breiteren Halbleiterindustrie auftreten, können auch die Verfügbarkeit und die Kosten von A2B-ICs beeinträchtigen. Die Entwicklungskosten für neuere A2B 2.0-ICs stellen eine weitere Hürde dar.

5. Welche Technologien könnten den A2B IC-Markt stören?

Während A2B ein spezialisierter digitaler Audiobus ist, könnten alternative In-Car-Netzwerktechnologien oder Fortschritte bei drahtlosen Audio-Lösungen als disruptive Kräfte auftreten. Die geringe Latenz und Robustheit von A2B für kritische Automobilanwendungen sichern jedoch derzeit seine Position. Kontinuierliche Innovationen von Unternehmen wie Analog Devices sind entscheidend für die Marktstabilität.

6. Welche Branchen nutzen hauptsächlich die A2B IC-Technologie?

Die wichtigsten Endverbraucherbranchen für A2B-ICs sind die Automobilindustrie, einschließlich traditioneller Autos und Smart Cars, sowie die Unterhaltungselektronik. Avionik stellt ebenfalls ein kleineres, aber spezialisiertes Segment dar. Nachfragemuster deuten auf eine Verlagerung hin zu höheren Kanal-Konfigurationen und fortschrittlicheren A2B 2.0-ICs für komplexe Audiosysteme in diesen Sektoren hin.