Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Entwicklung des 800-Volt-EV-Marktes: Wachstumsanalyse und Prognosen bis 2033

800-Volt Elektrofahrzeug

Entwicklung des 800-Volt-EV-Marktes: Wachstumsanalyse und Prognosen bis 2033

800-Volt Elektrofahrzeug by Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge), by Typen (SUV, Limousine), by Konfiguration (Heckantrieb (RWD), Allradantrieb (AWD)), by Batteriekapazität (Unter 60 kWh, 60-80 kWh, 80-100 kWh, Über 100 kWh), by Technologie (Siliziumkarbid (SiC)-basierte Leistungselektronik, Galliumnitrid (GaN)-basierte Leistungselektronik, Andere), by Endverbraucher (Privatkunden, Flottenkunden, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 93

Wichtige Erkenntnisse über den 800V-Markt für Elektrofahrzeuge

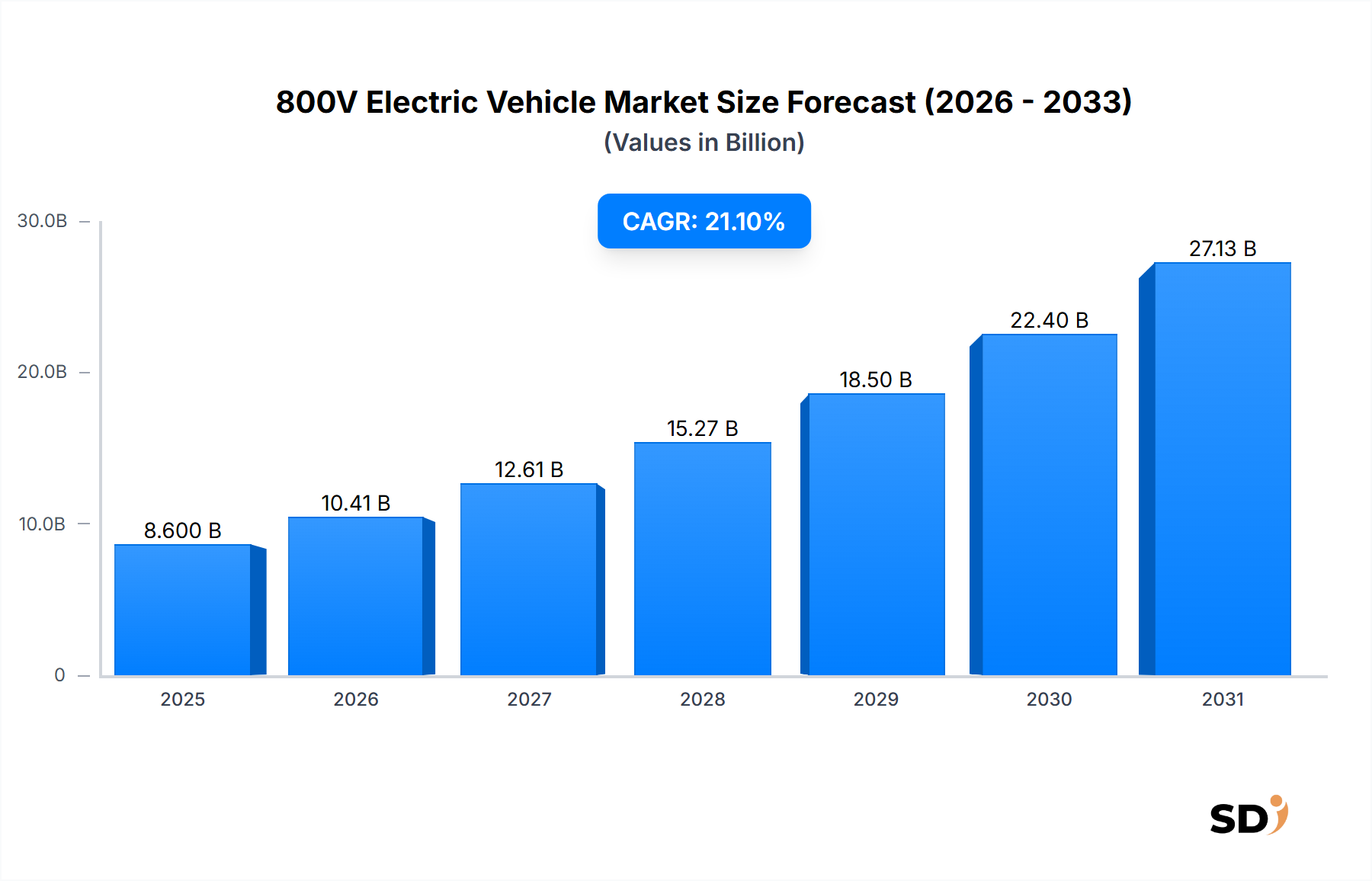

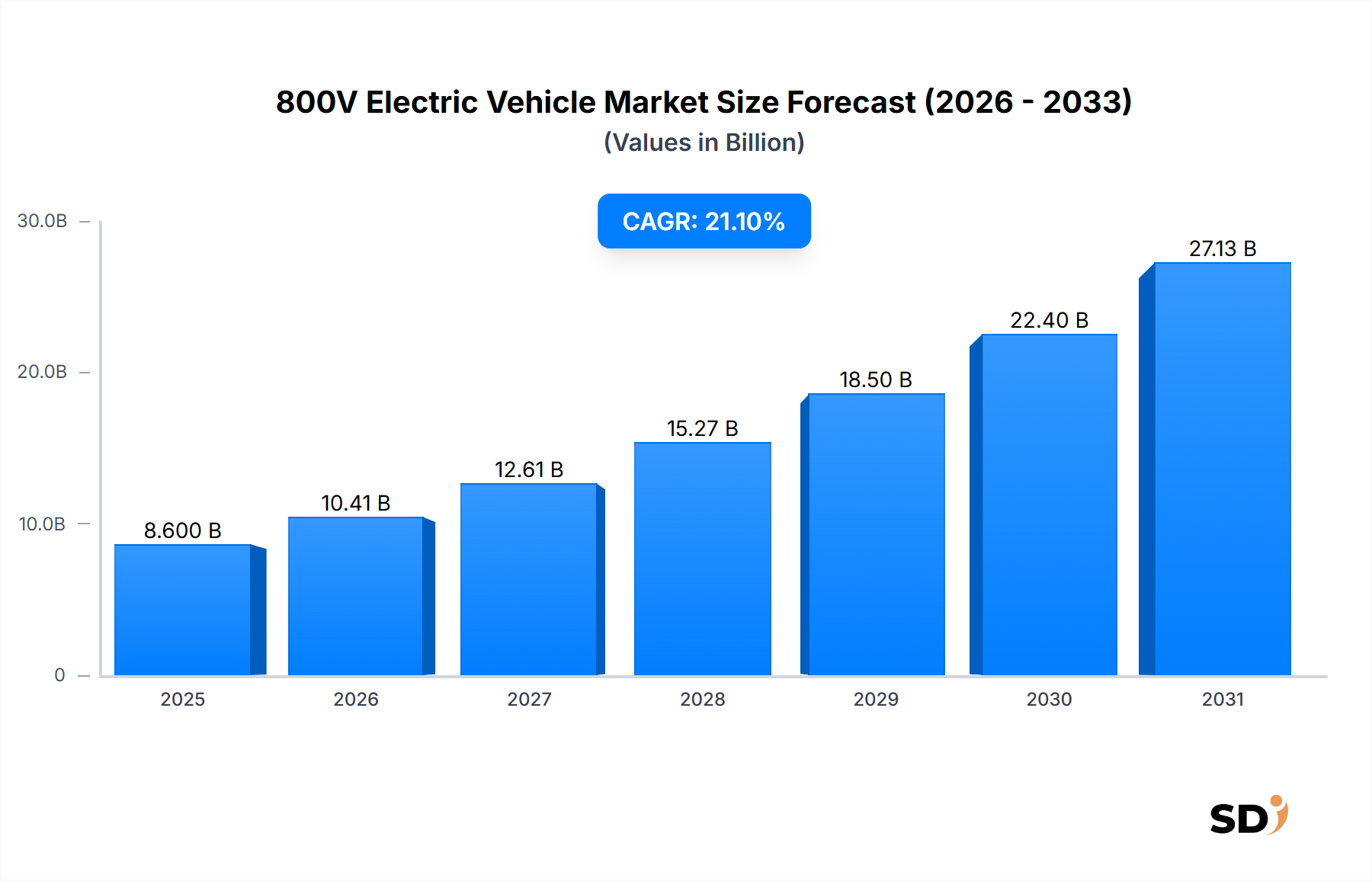

Der Markt für 800V-Elektrofahrzeuge erfährt eine transformative Expansion, angetrieben durch die Notwendigkeit schnelleren Ladens, verbesserter Leistung und höherer Effizienz in der Elektromobilität. Der globale Markt, der im Jahr 2025 auf 8,6 Milliarden US-Dollar (ca. 7,9 Milliarden €) geschätzt wird, wird voraussichtlich eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,1 % bis zum Prognosezeitraum bis 2034 aufweisen. Diese außergewöhnliche Wachstumskurve wird hauptsächlich durch Fortschritte in der Leistungselektronik, der Batterietechnologie und dem expandierenden globalen Markt für Ladeinfrastruktur für Elektrofahrzeuge angetrieben. Die Einführung von 800V-Architekturen reduziert die Ladezeiten erheblich, ein entscheidender Faktor, der die Reichweitenangst lindert und die Akzeptanz von Elektrofahrzeugen durch die Verbraucher beschleunigt. Darüber hinaus ermöglichen die Hochspannungssysteme eine effizientere Stromversorgung, reduzieren die Stromlasten und erlauben leichtere, kompaktere Komponenten, was wiederum zu einer größeren Reichweite und besseren Leistung der Fahrzeuge beiträgt.

800-Volt Elektrofahrzeug Marktgröße (in Billion)

30.0B

20.0B

10.0B

0

8.600 B

2025

10.41 B

2026

12.61 B

2027

15.27 B

2028

18.50 B

2029

22.40 B

2030

27.13 B

2031

Wichtige Nachfragetreiber sind die steigende Verbraucherpräferenz für leistungsstarke Elektrofahrzeuge, weltweit immer strengere Emissionsvorschriften und erhebliche Investitionen von Erstausrüstern (OEMs) in die Entwicklung von Lösungen für den Markt für Elektroantriebsstränge der nächsten Generation. Makroökonomische positive Einflüsse, wie staatliche Anreize für die Einführung von Elektrofahrzeugen und der kontinuierliche Ausbau von Ultraschnellladenetzen, geben einen erheblichen Anstoß. Die Integration fortschrittlicher Materialien, insbesondere im Markt für Siliziumkarbid-Bauteile und Galliumnitrid (GaN)-basierte Leistungselektronik, ist entscheidend für das Wärmemanagement und die Effizienzverbesserungen, die für 800V-Systeme erforderlich sind. Diese technologischen Sprünge verbessern nicht nur die Fahrzeugfähigkeiten, sondern senken langfristig auch schrittweise die Gesamtsystemkosten, wodurch 800V-Technologie für verschiedene Fahrzeugsegmente zugänglicher wird. Der Ausblick bleibt äußerst positiv, mit zunehmendem Einsatz sowohl im Markt für Personenkraftwagen-Elektrofahrzeuge als auch, in geringerem Maße, im Markt für Nutzfahrzeug-Elektrofahrzeuge, was einen tiefgreifenden Wandel hin zu Hochspannungsarchitekturen als Industriestandard für Premium- und Hochleistungs-EVs signalisiert, der schließlich auch in Mainstream-Modelle Einzug halten wird.

Dominanz des Segments Personenkraftwagen auf dem Markt für 800V-Elektrofahrzeuge

Das Segment der Personenkraftwagen ist unbestreitbar der umsatzstärkste Bereich auf dem Markt für 800V-Elektrofahrzeuge. Diese Dominanz ist untrennbar mit mehreren Faktoren verbunden, darunter verbraucherorientierte Innovationen, die oft in Premium- und leistungsstarken Personenfahrzeugen debütieren, welche frühe Anwender der 800V-Technologie sind. Die Hauptmotive für Käufer von Personenkraftwagen, wie schnelle Lademöglichkeiten für Komfort, überragende Leistung und größere Reichweite, werden direkt von den inhärenten Vorteilen von 800V-Architekturen erfüllt. Große Automobil-OEMs, darunter Porsche, Hyundai und Kia, setzten 800V-Systeme zunächst in ihren Flaggschiff-EV-Modellen für Personenkraftwagen ein und schufen damit einen Präzedenzfall für leistungsstarke Elektroautos. Diese strategische Einführung hat den Markt für Personenkraftwagen-Elektrofahrzeuge fest als Vorreiter für Hochspannungs-Systeme etabliert.

Die weit verbreitete Attraktivität von SUVs und Limousinen als Personenkraftwagen, die bedeutende Untersegmente darstellen, festigt diese Dominanz weiter. Diese Fahrzeugtypen profitieren oft am meisten von den Effizienzsteigerungen und Leistungsverbesserungen, die 800V-Systeme bieten, insbesondere in Verbindung mit größeren Batteriekapazitäten (z. B. über 100 kWh). Zu den Hauptakteuren in diesem Segment gehören die Hyundai Motor Company, Kia Corporation und Dr. Ing. h.c. F. Porsche AG, die alle erhebliche F&E-Ressourcen in die Entwicklung fortschrittlicher 800V-Plattformen für ihre Personenkraftwagen-Produktlinien investiert haben. Die Wettbewerbslandschaft im Segment der Personenkraftwagen auf dem Markt für 800V-Elektrofahrzeuge ist durch kontinuierliche Innovationen bei Batterietechnologien, Leistungselektronik und Wärmemanagementsystemen gekennzeichnet, um den Vorteil von 800V zu optimieren. Während der Markt für Nutzfahrzeug-Elektrofahrzeuge für zukünftiges Wachstum bei 800V-Anwendungen bestimmt ist, angetrieben durch die Nachfrage nach schnelleren Durchlaufzeiten und operativer Effizienz, liegt die aktuelle Marktanteilskonsolidierung stark bei Personenkraftwagen. Dieser Trend wird voraussichtlich anhalten, da die 800V-Technologie für eine breitere Palette von Personenkraftwagen-Modellen immer zugänglicher wird, was ein anhaltendes Wachstum und Innovationen in diesem wichtigen Segment gewährleistet.

Wichtige Markttreiber & Einschränkungen auf dem Markt für 800V-Elektrofahrzeuge

Die Expansion des Marktes für 800V-Elektrofahrzeuge wird durch mehrere starke Treiber vorangetrieben, während er auch erhebliche Einschränkungen bewältigen muss. Ein Haupttreiber ist die steigende Nachfrage nach Ultraschnellladefähigkeiten. Fahrzeuge mit 800V-Systemen können beispielsweise in nur 18-20 Minuten auf kompatiblen 350 kW Ladeinfrastrukturen eine Ladung von 10-80 % erreichen, eine deutliche Verbesserung gegenüber 400V-Systemen. Diese Geschwindigkeit ist ein kritischer Faktor bei der Reduzierung von Ladeausfallzeiten und der Verbesserung der Praktikabilität von Elektrofahrzeugen für Langstreckenfahrten, was sich direkt auf die Akzeptanzraten durch die Verbraucher und die Ausweitung des gesamten Marktes für Elektrofahrzeuge auswirkt. Gleichzeitig führen Effizienzsteigerungen durch 800V-Architekturen zu verbesserter Reichweite und Leistung. Durch die Reduzierung der Stromlasten minimieren diese Systeme die Wärmeentwicklung und Energieverluste, was zu einem effizienteren Markt für Elektroantriebsstränge und potenziell zu einer Reduzierung der Größe und des Gewichts von Komponenten wie dem Markt für Elektro-Batterien führt und somit eine bessere Fahrzeugdynamik und Reichweite bietet.

Ein weiterer wichtiger Treiber sind die kontinuierlichen Fortschritte und Kostensenkungen bei Schlüsseltechnologien. Die Verbreitung von Siliziumkarbid-Bauteilen und Galliumnitrid-basierter Leistungselektronik ist entscheidend. SiC-Leistungsmodule beispielsweise bieten eine überlegene thermische Leitfähigkeit und Durchbruchspannung im Vergleich zu herkömmlichem Silizium, was kleinere, effizientere Wechselrichter ermöglicht, die bei höheren Temperaturen arbeiten. Obwohl sie anfangs teurer waren, machen sinkende Herstellungskosten dieser Automobil-Halbleitermarkt-Komponenten, gepaart mit ihren Leistungsvorteilen, 800V-Systeme praktikabler. Der Markt steht jedoch vor bemerkenswerten Einschränkungen. Die höheren anfänglichen Herstellungskosten von 800V-Komponenten, einschließlich spezifischer Leistungselektronik, Hochspannungsbatteriepacks und spezialisierter Hochspannungskabel, stellen eine Eintrittsbarriere dar, insbesondere für Massenmarktfahrzeuge. Darüber hinaus bleibt das Tempo der Bereitstellung von Ladeinfrastruktur für Ultraschnellladestationen (350+ kW), die zur vollständigen Nutzung der 800V-Fähigkeiten erforderlich sind, in vielen Regionen eine Herausforderung. Obwohl sie wächst, ist die ubiquitäre Verfügbarkeit solcher Hochleistungsladegeräte noch keine Realität und beeinträchtigt den unmittelbaren, weitreichenden Nutzen von 800V-Fahrzeugen.

Wettbewerbsökosystem des Marktes für 800V-Elektrofahrzeuge

Der Markt für 800V-Elektrofahrzeuge ist durch intensiven Wettbewerb und strategische Kooperationen zwischen etablierten Automobilgiganten und innovativen EV-Start-ups gekennzeichnet. Wichtige Akteure investieren stark in F&E, um Batterietechnologie, Leistungselektronik und Ladeinfrastrukturkompatibilität zu verbessern.

BYD Company Limited: Als globaler Marktführer für Neufahrzeuge und Batterieherstellung integriert BYD schnell 800V-Technologie in sein diversifiziertes EV-Portfolio und nutzt seine umfangreichen internen Fähigkeiten in der Batterie- und Antriebsentwicklung, um wettbewerbsfähige und leistungsstarke Elektrofahrzeuge in verschiedenen Segmenten anzubieten.

Hyundai Motor Company: Als Pionier bei der Einführung der 800V-Architektur für seine E-GMP-Plattform hat Hyundai erfolgreich mehrere gefeierte 800V-EVs auf den Markt gebracht, wobei der Fokus auf der Bereitstellung von Schnellladefähigkeiten und beeindruckender Leistung für eine breite Verbraucherbasis liegt.

Kia Corporation: Als Schwesterunternehmen von Hyundai nutzt Kia ebenfalls die E-GMP-Plattform zur Herstellung von 800V-Elektrofahrzeugen und legt Wert auf stilvolles Design, fortschrittliche Funktionen und ein Engagement für den Ausbau seiner globalen EV-Präsenz mit Hochspannungslösungen.

Dr. Ing. h.c. F. Porsche AG: Porsche war eine der ersten Luxusmarken, die mit dem Taycan-Modell ein 800V-System einführte und damit einen Maßstab für Leistung, schnelles Laden und Fahrtdynamik im Segment der Premium-Elektrofahrzeuge setzte.

XPeng Inc.: Ein führendes chinesisches Unternehmen für intelligente EVs, XPeng setzt in seinen neuen Modellen aktiv 800V-SiC-Plattformen ein, mit dem Ziel, überlegene Ladegeschwindigkeiten und Effizienz anzubieten, um im sich schnell entwickelnden chinesischen und internationalen Markt für Elektrofahrzeuge zu konkurrieren.

NIO Inc.: Bekannt für seine Batteriewechseltechnologie und Premium-Smart-EVs, erforscht und integriert NIO ebenfalls fortschrittliche 800V-Architekturen, um die Leistung und das Ladeerlebnis seiner Luxus-Elektrofahrzeug-Linie weiter zu verbessern.

ZEEKR Intelligent Technology Holding Limited: Als Premium-Marke für Elektromobilitätstechnologie unter Geely nutzt ZEEKR die 800V-Technologie zur Stromversorgung seiner Hochleistungs-EVs und konzentriert sich auf fortschrittliche Konnektivität, Design und ein hochmodernes Fahrerlebnis.

Lucid Group, Inc.: Lucid ist bekannt für seine ultraeffiziente 800V-Architektur, die eine bahnbrechende Reichweite und Leistung in seinen Luxus-Elektro-Limousinen ermöglicht und die Grenzen dessen verschiebt, was im Markt für Elektroantriebsstränge erreichbar ist.

Audi AG: Audi, Teil des Volkswagen Konzerns, integriert schrittweise 800V-Technologie in seine Premium-Elektrofahrzeug-Reihe und baut auf Plattformen auf, die mit Porsche geteilt werden, um anspruchsvollen Kunden leistungsstarke und schnell ladende Fahrzeuge anzubieten.

BMW AG: BMW engagiert sich für die Weiterentwicklung seines Elektrofahrzeugangebots mit Hochspannungssystemen und plant die Einführung von 800V-Technologie in zukünftigen Modellen zur Verbesserung der Ladegeschwindigkeit und Gesamteffizienz, wodurch seine Position im wettbewerbsorientierten Luxusmarkt für Elektrofahrzeuge gestärkt wird.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für 800V-Elektrofahrzeuge

Jüngste Fortschritte unterstreichen die rasante Entwicklung und strategische Bedeutung des Marktes für 800V-Elektrofahrzeuge:

Januar 2024: Mehrere OEMs kündigten Pläne zur Standardisierung der 800V-Architektur für ihre neuen Premium-EV-Plattformen an, die über anfängliche Flaggschiff-Modelle hinaus auf eine breitere Einführung im Markt für Personenkraftwagen-Elektrofahrzeuge abzielen, was eine Reifung der Technologie signalisiert.

November 2023: Wichtige Akteure auf dem Automobil-Halbleitermarkt meldeten signifikante Produktionssteigerungen für Siliziumkarbid-Bauteile und Galliumnitrid-Komponenten, die frühere Lieferkettenbeschränkungen beheben und eine breitere Einführung von 800V-Systemen ermöglichen.

September 2023: Eine wichtige Zusammenarbeit zwischen einem Automobil-OEM und einem Ladeinfrastrukturanbieter wurde angekündigt, um Ultraschnellladestationen (350+ kW) auszubauen, die speziell zur Optimierung der Schnellladefähigkeiten von 800V-Elektrofahrzeugen entwickelt wurden und den Markt für Ladeinfrastruktur für Elektrofahrzeuge stärken.

Juli 2023: Durchbrüche in der Batterietechnologie für Elektrofahrzeuge ermöglichten eine höhere Energiedichte und ein verbessertes Wärmemanagement für 800V-Batteriepacks, was zu leichteren und kompakteren Designs führte, ohne Reichweite oder Sicherheit zu beeinträchtigen.

Mai 2023: Ein führender Anbieter von Hochspannungskabel-Lösungen stellte neue leichte und flexiblere Kabel vor, die speziell für 800V-Systeme entwickelt wurden und zur Fahrzeugkonstruktion und Gewichtsreduzierung beitragen.

März 2023: Regulierungsbehörden in Europa und Asien leiteten Diskussionen ein, um gemeinsame Standards für 800V-Ladestecker und -Protokolle festzulegen, mit dem Ziel, die Interoperabilität zu verbessern und die Marktakzeptanz zu beschleunigen.

Februar 2023: Mehrere leistungsorientierte Start-ups stellten neue 800V-Elektrofahrzeugkonzepte vor, die nicht nur Geschwindigkeit, sondern auch fortschrittliche Vehicle-to-Grid (V2G)-Fähigkeiten betonen und das Hochspannungssystem für einen effizienteren bidirektionalen Energiefluss nutzen.

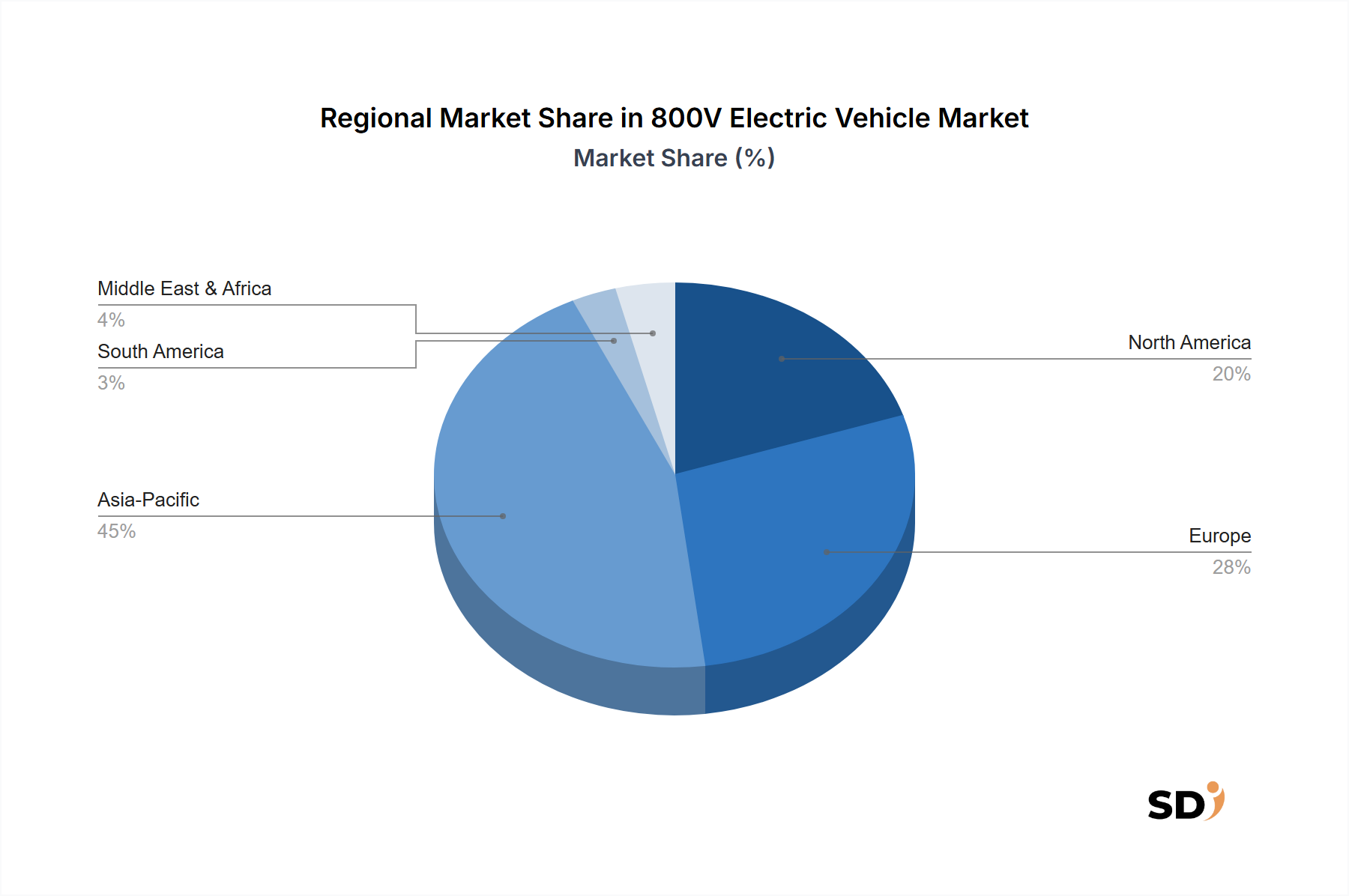

Regionale Marktaufschlüsselung für den Markt für 800V-Elektrofahrzeuge

Geografisch weist der Markt für 800V-Elektrofahrzeuge unterschiedliche Wachstumsdynamiken und Akzeptanzraten in den wichtigsten Regionen auf. Der Asien-Pazifik-Raum hält derzeit den größten Umsatzanteil und wird voraussichtlich seine Dominanz behaupten, angetrieben hauptsächlich durch Chinas aggressive EV-Politik, seine riesigen Fertigungskapazitäten und einen sich schnell entwickelnden Markt für Elektrofahrzeuge. Die Region profitiert von erheblichen staatlichen Subventionen, einer wettbewerbsintensiven Landschaft unter heimischen OEMs und einer sich schnell entwickelnden Ladeinfrastruktur für Elektrofahrzeuge, die eine geschätzte regionale CAGR von 23,5 % unterstützt. Indien, Japan und Südkorea machen ebenfalls bedeutende Fortschritte bei der Einführung von 800V-EVs, wobei Südkorea mit Unternehmen wie Hyundai und Kia ein früher Pionier ist.

Europa stellt den zweitgrößten Markt dar und wird voraussichtlich eine starke CAGR von etwa 20,8 % verzeichnen. Die Nachfrage wird hier durch strenge Emissionsvorschriften, ein starkes Umweltbewusstsein der Verbraucher und robuste Investitionen europäischer Luxusmarken in Premium- und Hochleistungs-EVs angetrieben. Deutschland, Norwegen und das Vereinigte Königreich sind führend, mit einem weit verbreiteten Ladenetz und hoher Kaufkraft der Verbraucher, die die Akzeptanz von 800V-Fahrzeugen erleichtern. Der Fokus auf die Reduzierung von CO2-Fußabdrücken und staatliche Anreize für Elektrofahrzeuge sind primäre Nachfragetreiber auf dem gesamten europäischen Markt für Personenkraftwagen-Elektrofahrzeuge.

Nordamerika ist ebenfalls ein schnell wachsender Markt mit einer erwarteten CAGR von rund 19,9 %. Insbesondere die Vereinigten Staaten verzeichnen einen Anstieg des Interesses an 800V-EVs, der durch die Erweiterung von Schnellladenetzwerken, die zunehmende Milderung von Reichweitenangst und die Einführung überzeugender Modelle durch in- und ausländische OEMs vorangetrieben wird. Staatliche Initiativen zur Förderung der EV-Fertigung und der Infrastrukturentwicklung, wie der Inflation Reduction Act, sind bedeutende Nachfragekatalysatoren. Obwohl Nordamerika im Vergleich zum asiatisch-pazifischen Raum neu in der großflächigen 800V-Bereitstellung ist, gewährleisten die wohlhabende Konsumentenbasis und die starke Präferenz für Hochleistungsfahrzeuge ein erhebliches Wachstum.

Naher Osten und Afrika sowie Südamerika sind aufstrebende Märkte für 800V-Technologie, wenn auch von einer kleineren Basis ausgehend. Diese Regionen zeichnen sich durch beginnende, aber wachsende Akzeptanzraten von EVs aus, wobei Länder wie die Vereinigten Arabischen Emirate und Brasilien erste Anzeichen von Investitionen in die Ladeinfrastruktur und den Import von EVs zeigen. Obwohl ihr aktueller Umsatzanteil vergleichsweise gering ist, bergen diese Regionen ein erhebliches langfristiges Potenzial, da die globale EV-Penetration zunimmt und die Kosten für 800V-Technologie sinken, was sie für die zukünftige Expansion des Marktes für 800V-Elektrofahrzeuge entscheidend macht.

Preisgestaltung & Margendruck auf dem Markt für 800V-Elektrofahrzeuge

Die Preisdynamik auf dem Markt für 800V-Elektrofahrzeuge ist komplex und wird durch das Zusammenspiel von fortschrittlichen Komponentenkosten, Fertigungseffizienzen und Wettbewerbsintensität beeinflusst. Ursprünglich verlangten Fahrzeuge mit 800V-Architektur einen Aufpreis aufgrund der höheren Kosten spezieller Komponenten, insbesondere im Markt für Siliziumkarbid-Bauteile für Leistungselektronik und der anspruchsvolleren Hochspannungskabel und Batterie-Systeme für Elektrofahrzeuge. Die durchschnittlichen Verkaufspreise für 800V-EVs sind tendenziell höher als bei ihren 400V-Pendants, was sie oft im Luxus- oder Leistungssegment des Marktes für Personenkraftwagen-Elektrofahrzeuge positioniert. Da jedoch Skaleneffekte verbessert und technologische Innovationen die Materialkosten senken, wird eine schrittweise Reduzierung des Kostenaufschlags erwartet. Dieser Abwärtsdruck auf die durchschnittlichen Verkaufspreise wird entscheidend dafür sein, dass die 800V-Technologie breitere Marktsegmente, einschließlich des Marktes für Nutzfahrzeug-Elektrofahrzeuge, durchdringt.

Die Margenstrukturen entlang der Wertschöpfungskette stehen derzeit unter Druck. OEMs müssen die hohen F&E-Investitionen und Komponentenkosten mit der Notwendigkeit in Einklang bringen, wettbewerbsfähige Fahrzeugpreise anzubieten. Zulieferer von Automobil-Halbleitern und Komponenten für den Elektroantriebsstrangmarkt profitieren zwar von der steigenden Nachfrage, investieren aber auch stark in Kapazitätserweiterungen und technologische Verfeinerungen, was sich auf ihre anfänglichen Margen auswirkt. Zu den wichtigsten Kostenhebeln gehören die Effizienz von Herstellungsprozessen, insbesondere für SiC-Leistungsmodule, und die laufende Verhandlungsstärke mit Batterieherstellern. Rohstoffzyklen, insbesondere für kritische Rohstoffe in Batterien (z. B. Lithium, Nickel, Kobalt), üben erheblichen Einfluss auf die Fahrzeugproduktionskosten aus und beeinträchtigen direkt die Rentabilität und Preisgestaltungsflexibilität der OEMs. Intensiver Wettbewerb, insbesondere von neuen Marktteilnehmern und etablierten Akteuren, die aggressiv 800V-Technologie einführen, verschärft den Margendruck weiter. OEMs müssen ihre 800V-Angebote strategisch bepreisen, um Early Adopters zu gewinnen, und gleichzeitig zukünftige Kostensenkungen planen, um den Marktanteil zu erhöhen und gesunde Gewinnmargen zu erhalten, wenn sich die Technologie weiterentwickelt.

Export, Handelsströme & Tarifeinfluss auf den Markt für 800V-Elektrofahrzeuge

Der Markt für 800V-Elektrofahrzeuge wird maßgeblich von globalen Exportdynamiken, komplexen Handelsströmen und sich entwickelnden Zolltarifen beeinflusst. Wichtige Handelskorridore für 800V-Elektrofahrzeuge und ihre kritischen Komponenten erstrecken sich typischerweise von Produktionszentren im asiatisch-pazifischen Raum, insbesondere China, Südkorea und Japan, zu wichtigen Verbrauchermärkten in Nordamerika und Europa. Führende exportierende Länder sind China und Südkorea, die robuste Lieferketten für die EV-Fertigung, einschließlich Antriebsstrangsysteme und Batteriepacks für Elektrofahrzeuge, aufgebaut haben. Importierende Länder umfassen hauptsächlich Länder mit hoher EV-Akzeptanz und starker Verbrauchernachfrage nach fortschrittlichen Elektrofahrzeugen, wie Deutschland, die Vereinigten Staaten und Norwegen.

Handelspolitiken, einschließlich Zöllen und nichttarifärer Handelshemmnisse, können grenzüberschreitende Volumina und die Gesamtkostenstruktur des Marktes für 800V-Elektrofahrzeuge erheblich beeinflussen. Beispielsweise haben jüngste geopolitische Spannungen zu erhöhten Zöllen auf Fahrzeuge und Komponenten geführt, die zwischen großen Wirtschaftsblöcken wie den USA und China gehandelt werden. Diese Zölle können den Endverkaufspreis importierter 800V-EVs erhöhen und ihre Akzeptanz in betroffenen Märkten potenziell verlangsamen. Umgekehrt erleichtern regionale Freihandelsabkommen, wie die innerhalb der Europäischen Union, den reibungslosen grenzüberschreitenden Warenverkehr von Fahrzeugen und Komponenten und fördern das Wachstum des intraregionalen Handels. Nichttarifäre Handelshemmnisse, wie unterschiedliche regulatorische Standards für Ladeinfrastruktur, Sicherheitszertifizierungen und lokale Inhaltsanforderungen, verkomplizieren ebenfalls Exportstrategien und können von Herstellern erhebliche Anpassungen erfordern. Die strategische Lokalisierung der Produktion, angetrieben durch Anreize und die Vermeidung von Zöllen, ist ein wachsender Trend, der die Einrichtung neuer Produktionsstätten in Importregionen beeinflusst, um Auswirkungen der Handelspolitik abzumildern und robuste Lieferketten für Schlüsselkomponenten wie Automobil-Halbleiter und Hochspannungskabel zu gewährleisten. Die fortlaufende Neubewertung globaler Lieferketten nach der Pandemie unterstreicht weiter die Bedeutung diversifizierter und widerstandsfähiger Handelsströme für das nachhaltige Wachstum des Marktes für 800V-Elektrofahrzeuge.

Deutschland, als Herzstück der europäischen Automobilindustrie, spielt eine zentrale Rolle auf dem Markt für 800V-Elektrofahrzeuge. Der Markt ist von einer starken Nachfrage nach Hochleistungs- und Premium-EVs geprägt, die eng mit der starken Kaufkraft und dem technologischen Bewusstsein der deutschen Verbraucher verbunden ist. Die bereits vorhandene Ladeinfrastruktur, die sich auf Schnell- und Ultraschnellladestationen konzentriert, unterstützt die Akzeptanz von 800V-Systemen, die für ihre schnellen Ladezeiten bekannt sind. Branchenriesen wie die BMW AG und die Dr. Ing. h.c. F. Porsche AG, die beide in Deutschland ansässig sind und eine bedeutende Rolle auf dem globalen EV-Markt spielen, sind Vorreiter bei der Einführung und Weiterentwicklung von 800V-Technologien. Diese Unternehmen investieren erheblich in die Entwicklung von Elektroantriebssträngen und Batterietechnologien, die speziell auf die Anforderungen von 800V-Systemen zugeschnitten sind. Dies führt nicht nur zu leistungsfähigeren Fahrzeugen, sondern auch zu Innovationen bei den Zulieferern, die sich auf Automobil-Halbleiter und Leistungselektronik spezialisieren.

Die regulatorischen Rahmenbedingungen in Deutschland und der EU, wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die allgemeine Produktsicherheitsverordnung (GPSR), sind entscheidend für die Sicherheit und Konformität von EV-Komponenten. Zusätzlich sind TÜV-Zertifizierungen und die Einhaltung strenger deutscher und europäischer Normen für die Markteinführung von Elektrofahrzeugen und deren Komponenten unerlässlich. Der Vertrieb erfolgt hauptsächlich über etablierte Händlernetzwerke der großen Automobilhersteller sowie zunehmend über Direktvertriebsmodelle online. Verbraucher legen Wert auf Qualität, Sicherheit, Reichweite und Ladeinfrastruktur. Die deutsche Wirtschaft profitiert von einer starken Ingenieurstradition und einem Fokus auf nachhaltige Mobilität, was den Markt für 800V-EVs weiter ankurbelt. Der Markt für 800V-Elektrofahrzeuge in Deutschland wird geschätzt, einen signifikanten Anteil des europäischen Marktes auszumachen, der mit einer jährlichen Wachstumsrate von über 20% rechnet.

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Fahrzeugtyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Konfiguration 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Konfiguration 2025 & 2033

Abbildung 8: Umsatz (billion) nach Batteriekapazität 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 10: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 12: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 14: Umsatz (billion) nach Land 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 16: Umsatz (billion) nach Fahrzeugtyp 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 18: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 20: Umsatz (billion) nach Konfiguration 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Konfiguration 2025 & 2033

Abbildung 22: Umsatz (billion) nach Batteriekapazität 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 24: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 26: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 28: Umsatz (billion) nach Land 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 30: Umsatz (billion) nach Fahrzeugtyp 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 32: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 34: Umsatz (billion) nach Konfiguration 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Konfiguration 2025 & 2033

Abbildung 36: Umsatz (billion) nach Batteriekapazität 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 38: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 40: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 42: Umsatz (billion) nach Land 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 44: Umsatz (billion) nach Fahrzeugtyp 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 46: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 48: Umsatz (billion) nach Konfiguration 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Konfiguration 2025 & 2033

Abbildung 50: Umsatz (billion) nach Batteriekapazität 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 52: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 54: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 56: Umsatz (billion) nach Land 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 58: Umsatz (billion) nach Fahrzeugtyp 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Fahrzeugtyp 2025 & 2033

Abbildung 60: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 62: Umsatz (billion) nach Konfiguration 2025 & 2033

Abbildung 63: Umsatzanteil (%), nach Konfiguration 2025 & 2033

Abbildung 64: Umsatz (billion) nach Batteriekapazität 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Batteriekapazität 2025 & 2033

Abbildung 66: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 67: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 68: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 70: Umsatz (billion) nach Land 2025 & 2033

Abbildung 71: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Konfiguration 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Konfiguration 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Konfiguration 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Konfiguration 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Konfiguration 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Fahrzeugtyp 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Konfiguration 2020 & 2033

Tabelle 60: Umsatzprognose (billion) nach Batteriekapazität 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 62: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 64: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 66: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 68: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 70: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Primärforschung bildet den Grundpfeiler unserer Marktanalyse und macht etwa 75 % unserer gesamten Forschungsbemühungen aus. Dieser strenge Ansatz stellt sicher, dass die aktuellsten, granularsten und proprietärsten Erkenntnisse direkt von Marktteilnehmern erfasst werden. Unsere Methodik umfasst die Durchführung umfangreicher Tiefeninterviews und Expertenkonsultationen über die spezifizierten geografischen Regionen und Marktsegmente hinweg.

Zu den Hauptzielen unserer Primärforschung gehören:

Validierung von Ergebnissen aus der Sekundärforschung.

Erfassung qualitativer und quantitativer Erkenntnisse zu Marktdynamiken, Wettbewerbslandschaften, Preisstrategien und aufkommenden Technologien, die spezifisch für 800V-EV-Systeme sind.

Identifizierung ungedeckter Bedürfnisse, zukünftiger Trends und strategischer Initiativen von Schlüsselakteuren.

Unsere Interviewpartner umfassen eine vielfältige Gruppe von Stakeholdern aus der gesamten 800V-Elektrofahrzeug-Wertschöpfungskette, darunter:

Unternehmensarten:

Hersteller von Elektrofahrzeugen (OEMs)

Hersteller von Leistungselektronikkomponenten (SiC/GaN)

Lieferanten von Batteriesystemen

Lieferanten von Automobilhalbleitern

Anbieter von Ladeinfrastrukturen für Elektrofahrzeuge

Positionen/Stakeholder:

Leiter der Antriebsstrangentwicklung

Direktor für EV-Strategie & Produktplanung

Senior Manager für fortschrittliche Materialien/Halbleiter

VP für Vertrieb & Marketing (Flottenlösungen)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter der Antriebsstrangentwicklung

30%

Direktor für EV-Strategie & Produktplanung

25%

Senior Manager für fortschrittliche Materialien/Halbleiter

25%

VP für Vertrieb & Marketing (Flottenlösungen)

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Elektrofahrzeugen (OEMs)

35%

Hersteller von Leistungselektronikkomponenten (SiC/GaN)

25%

Lieferanten von Batteriesystemen

20%

Lieferanten von Automobilhalbleitern

10%

Anbieter von Ladeinfrastrukturen für Elektrofahrzeuge

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung untermauert unsere Analyse und trägt etwa 25 % zum gesamten Forschungsrahmen bei. Diese Phase beinhaltet eine umfassende Überprüfung öffentlich verfügbarer Informationen, die als grundlegende Schicht für die anfängliche Datenerfassung, Marktgrößenbestimmung und Wettbewerbsinformationen dient. Unsere Quellen werden sorgfältig geprüft, um Genauigkeit und Relevanz zu gewährleisten, wobei Daten von anderen Marktforschungsunternehmen vermieden werden.

Regierungsveröffentlichungen & Berichte: Offizielle Dokumente von Aufsichtsbehörden wie dem U.S. Department of Energy (DOE) [https://www.energy.gov], der Environmental Protection Agency (EPA) [https://www.epa.gov] und Veröffentlichungen der Europäischen Kommission.

Jahresberichte, Investorenpräsentationen, White Papers und Pressemitteilungen von Unternehmen.

Fachzeitschriften, Patentdatenbanken und renommierte Automobilnachrichten-Outlets.

Diese Phase umfasst auch ein rigoroses Branchen-Benchmarking, bei dem Wettbewerbslandschaften, technologische Fortschritte (z. B. Akzeptanzraten von SiC gegenüber GaN), regulatorische Umgebungen (z. B. Ladestandards, Emissionsziele) und Trends im Bereich geistiges Eigentum analysiert werden, die den 800V-EV-Markt beeinflussen.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktdimensionierung und Prognose nutzen eine ausgeklügelte Kombination aus Top-Down- und Bottom-Up-Ansätzen, gekoppelt mit mehrstufiger Datendreiecksvermessung, um robuste Schätzungen zu gewährleisten. Diese integrierte Strategie ermöglicht ein umfassendes Verständnis des Marktes sowohl aus makro- als auch aus mikroperspektivischer Sicht.

Top-Down-Ansatz: Diese Methode beinhaltet die Bewertung des Gesamtwachstums des Elektrofahrzeugmarktes, makroökonomischer Indikatoren, regionaler Trends bei der Einführung von Elektrofahrzeugen, regulatorischer Vorgaben für die Elektrifizierung und breiterer technologischer Veränderungen, die die Durchdringung der 800V-Architektur in der globalen Automobilindustrie beeinflussen. Dies liefert den übergeordneten Rahmen für das Marktpotenzial.

Bottom-Up-Ansatz: Diese granulare Methode beinhaltet die Aggregation von Daten aus spezifischen Marktsegmenten und Produktkategorien. Zu den wichtigsten Kennzahlen und Variablen, die für die Bottom-Up-Marktgrößenbestimmung verwendet werden, gehören:

Anzahl der von Fahrzeugtypen und OEMs eingeführten und geplanten 800V-EV-Modelle.

Durchschnittlicher Verkaufspreis (ASP) von 800V-EVs, segmentiert nach Fahrzeugtyp, Konfiguration und Batteriekapazität.

Produktionsvolumen und prognostizierte Adoptionsraten kritischer 800V-Komponenten wie Siliziumkarbid (SiC) und Galliumnitrid (GaN) Leistungselektronik.

Durchdringungsrate der 800V-Architektur bei Neuzulassungen von Elektrofahrzeugen in Schlüsselregionen.

Mehrstufige Datendreiecksvermessung: Alle Marktschätzungen werden einer mehrstufigen Datendreiecksvermessung unterzogen, wobei Datenpunkte aus Primärinterviews, Sekundärforschung und quantitativen Modellen abgeglichen werden. Dieser iterative Validierungsprozess erhöht die Zuverlässigkeit und Genauigkeit unserer Marktprognosen (2026-2034) über alle spezifizierten Dimensionen: Fahrzeugtyp, Konfiguration, Batteriekapazität, Technologie, Endverbraucher und regionale Analyse. Unsere Prognosemodelle integrieren statistische Analysen, Regressionsverfahren und szenariobasierte Planung (optimistisch, pessimistisch und Basisszenario).

Datengenauigkeit & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards an Datengenauigkeit und analytischer Strenge ist von größter Bedeutung. Durch unseren sorgfältigen Forschungsprozess und die mehrschichtige Validierung garantieren wir eine geschätzte Datengenauigkeit von 88 % für diesen Bericht. Dieses Vertrauensniveau wird erreicht durch:

Iterative Validierung: Kontinuierliche Kreuzprüfung von Datenpunkten, die aus Primär- und Sekundärquellen gesammelt wurden.

Experten-Panel-Überprüfung: Erkenntnisse und quantitative Daten werden von einem Gremium aus internen und externen Fachexperten überprüft, um Diskrepanzen zu identifizieren und Schlussfolgerungen zu verfeinern.

Sensitivitätsanalyse: Durchführung von „Was-wäre-wenn“-Szenarien, um die Auswirkungen verschiedener Marktvariablen auf die Gesamtprognose zu verstehen.

Transparenz: Unsere Methodologien werden transparent dokumentiert, um eine Überprüfung und ein Verständnis dafür zu ermöglichen, wie Schlussfolgerungen erzielt werden.

Entscheidend ist, dass unser Engagement auch die Relevanz und Aktualität des Berichts sicherstellt. Jeder Bericht wird bis zum Kaufdatum sorgfältig aktualisiert und spiegelt die neuesten Marktentwicklungen, technologischen Durchbrüche und Veränderungen in der Wettbewerbslandschaft wider, wodurch den Kunden die aktuellsten und umsetzbarsten Informationen zur Verfügung gestellt werden.

Häufig gestellte Fragen

1. Was sind die Hauptsegmente, die das Marktwachstum bei 800-Volt-Elektrofahrzeugen vorantreiben?

Der Markt für 800-Volt-Elektrofahrzeuge ist nach Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge), Batteriekapazität (z. B. über 100 kWh) und Technologie (Siliziumkarbid-basierte Leistungselektronik) segmentiert. Personenkraftwagen stellen ein dominantes Teilsegment dar, das eine erhebliche Akzeptanz in der Branche erfährt.

2. Welche bemerkenswerten Entwicklungen sind im Sektor der 800-Volt-Elektrofahrzeuge zu beobachten?

Wichtige Akteure wie Porsche, Hyundai und Kia integrieren aktiv die 800-Volt-Architektur, um ultraschnelles Laden zu ermöglichen und die Leistung ihrer EV-Modelle zu verbessern. Dieser Vorstoß entspricht der Verbrauchernachfrage nach kürzeren Ladezeiten und einem verbesserten Nutzen von Elektrofahrzeugen.

3. Warum ist die Investitionstätigkeit auf dem Markt für 800-Volt-Elektrofahrzeuge stark?

Die prognostizierte jährliche Wachstumsrate von 21,1 % bis 2033, die durch die Nachfrage nach überlegener Ladeleistung und Effizienz angetrieben wird, zieht erhebliche Investitionen an. Unternehmen wie Lucid Group und XPeng gehören zu denen, die erheblich in 800-Volt-Plattformen investieren, um sich einen Wettbewerbsvorteil zu verschaffen.

4. Wie beeinflussen Preistrends und Kostenstrukturen den 800-Volt-EV-Markt?

Obwohl 800-Volt-Komponenten möglicherweise höhere Anschaffungskosten haben, kann ihre Integration die Gesamtkomplexität und das Gewicht des Systems reduzieren, was potenziell die gesamten Herstellungskosten langfristig senkt. Diese Effizienz verspricht auch niedrigere Betriebskosten für Endverbraucher und wirkt sich auf die Preiswettbewerbsfähigkeit aus.

5. Welche technologischen Innovationen prägen die 800-Volt-EV-Industrie?

Siliziumkarbid (SiC)-basierte und Galliumnitrid (GaN)-basierte Leistungselektronik sind entscheidende Innovationen, die höhere Spannungsbetrieb, größere Effizienz und schnelleres Batterieladen ermöglichen. Diese Fortschritte sind für die nächste Generation von Elektrofahrzeugen von entscheidender Bedeutung.

6. Welche Auswirkungen hat das regulatorische Umfeld auf den 800-Volt-EV-Markt?

Globale Vorschriften zur Reduzierung von Emissionen und zur Förderung der EV-Adoption stärken indirekt den 800-Volt-Markt, indem sie hocheffiziente, schnellladende Lösungen begünstigen. Staatliche Anreize für Elektrofahrzeuge beschleunigen auch die Akzeptanz fortschrittlicher Systeme durch Verbraucher und Unternehmensflotten.