1. 北米連続プラスチック熱分解プラント市場を形成している技術革新は何ですか?

市場は、触媒熱分解や熱分解などの技術タイプの進歩によって牽引されています。変換効率、製品品質(例:熱分解油)、運用コストの削減に焦点を当てた研究が行われています。新しい開発は、混合プラスチックを効果的に処理するための原料の柔軟性を向上させることを目指しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

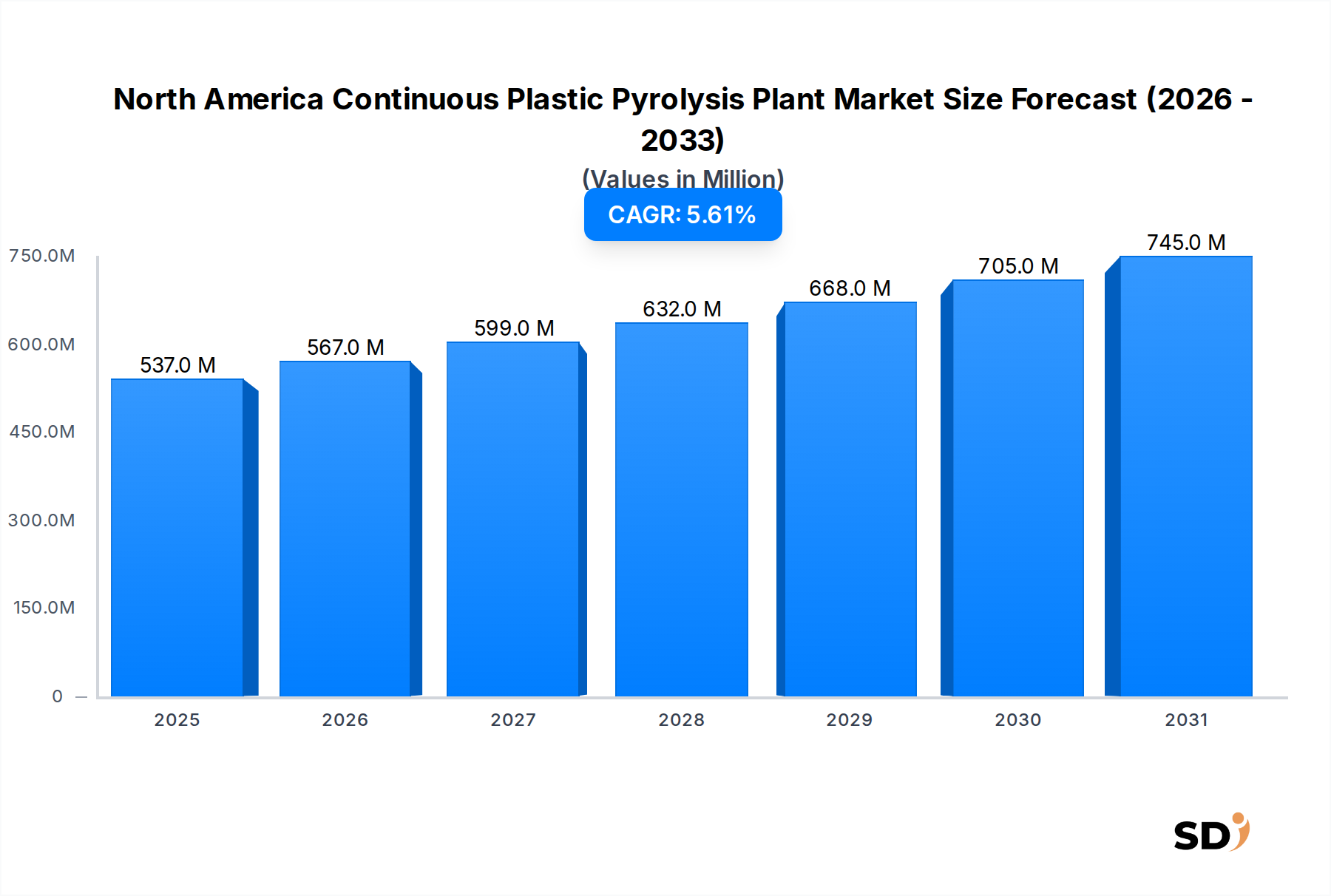

北米連続プラスチック熱分解プラント市場は、プラスチック廃棄物危機のエスカレーション、厳格な環境規制、そして循環型経済ソリューションへの需要の高まりに牽引され、堅調な拡大を経験しています。2023年の市場規模は5億3,700万ドルと推定され、2032年までには約8億7,350万ドルに達すると予測されており、年平均成長率(CAGR)は5.6%を示しています。この成長軌道は、熱分解プロセスの効率とスケーラビリティを向上させる技術的進歩と、先進的な廃棄物処理インフラへの投資増加によって基本的に支えられています。

主要な需要ドライバーには、埋立地からのプラスチック転換、バージン化石資源への依存低減、そして熱分解生成物(多くは新規プラスチックや燃料の原料として使用される熱分解油、合成ガス、カーボンブラック)の商業的実行可能性の向上などが含まれます。グリーンテクノロジーへの政府のインセンティブ、企業の持続可能性へのコミットメント、そしてプラスチック廃棄物を貴重な資源として認識する動きといったマクロ経済の追い風が、市場開発を促進しています。市場は、バッチシステムと比較して優れた規模の経済と一貫した出力を提供する、より大規模な連続操業への移行を目の当たりにしています。これにより、困難な混合プラスチックを含む多様なプラスチック廃棄物ストリームの効率的な処理が可能になります。連続プラスチック熱分解プラントが、特に石油・ガス産業や化学メーカーといった、より広範な産業エコシステム内に統合されることは重要なトレンドであり、廃棄物を付加価値製品に変え、化学リサイクル技術市場に貢献しています。北米は、その発達した産業インフラと積極的な環境政策により、この変革的なセクターにおけるイノベーションと展開の重要なハブとしての役割を強化しており、持続可能なプラスチック廃棄物管理にとって明るい将来展望を示しています。

北米連続プラスチック熱分解プラント市場において、混合プラスチックを利用する原料セグメントは、主に消費者後および産業後プラスチック廃棄物ストリームの固有の不均一性により、疑いの余地のない主要な勢力となっています。ポリエチレン(PE)、ポリプロピレン(PP)、ポリスチレン(PS)のような特定のプラスチックタイプは、より高品質な熱分解油を生成できる純粋な原料を提供しますが、実際の廃棄物の量と複雑さは、多様なポリマーブレンドを処理できるソリューションを必要とします。このセグメントの優位性は、主に混合プラスチック廃棄物で特徴付けられる包括的なプラスチック廃棄物問題に対処する上でのその重要な役割によって支えられています。混合プラスチックを処理できるように設計されたプラントは、通常、高度な前処理および選別技術を組み込んでおり、これらは初期の設備投資を増加させるものの、施設の運用範囲と原料の利用可能性を大幅に拡大します。例えば、都市固形廃棄物(MSW)のプラスチック成分を価値化する能力は、包括的なリサイクルおよび回収ソリューションを求める廃棄物管理会社にとって大きな利点となり、廃棄物管理サービス市場に直接影響を与えます。

市場の主要プレイヤーは、混合プラスチックの熱分解を最適化することにますます注力しており、炭化物形成、一貫性のない製品品質、汚染物質管理といった課題を軽減するために、独自の触媒プロセスと反応器設計を開発しています。このセグメントの戦略的重要性は、プラスチック燃料化市場や、より広範な廃棄物エネルギー化市場への直接的な貢献によってさらに増幅されます。なぜなら、混合プラスチック熱分解から派生した液体および気体生成物は、貴重なエネルギー源または化学原料として機能できるからです。プラスチック廃棄物収集の断片化と、多くの廃棄物ストリームに対する厳格な選別経済の非現実性は、混合プラスチックを最も豊富で入手しやすい原料としており、その主要な収益シェアを確固たるものにしています。このセグメントは、高度な選別および前処理技術への投資増加と、マルチポリマー原料用に特別に設計された触媒の開発によって、成長軌道を維持すると予想されており、北米連続プラスチック熱分解プラント市場におけるその持続的なリーダーシップを確保しています。さらに、これらのプラントからの生成物は、熱分解油市場に直接貢献し、以前はリサイクル不可能なプラスチックを貴重な資源に転換することで、埋め立てや焼却への依存を減らし、循環型経済アプローチを促進しています。

北米連続プラスチック熱分解プラント市場は、持続可能な資源管理に不可欠と見なされている循環型経済ソリューションへの需要の高まりによって主に推進されています。主要なドライバーは、生成されるプラスチック廃棄物の圧倒的な量であり、北米は世界の統計に大きく貢献しており、高度なリサイクル技術の必要性を強調しています。この廃棄物ストリームは、従来の機械的リサイクルには不向きであり、かなりの部分が埋立地や焼却処分されています。連続プラスチック熱分解プラントは、これらのリサイクルが困難なプラスチックを貴重な化学原料に転換する、堅牢な代替手段を提供します。

さらに、規制環境と企業の持続可能性への取り組みの進化も、重要な推進力となっています。北米全域の政府は、リサイクル率の向上と埋立廃棄物の削減を目指す政策を実施しており、化学リサイクル技術市場の成長に有利な環境を効果的に創出しています。例えば、特定の州や地域では、新製品における最低リサイクル含有量を義務付けたり、埋立税を課したりする可能性があり、熱分解を経済的に魅力的な選択肢としています。さらに、主要企業は、プラスチック廃棄物の削減や循環性を含む、野心的な持続可能性目標にコミットしています。これは、高度なリサイクルプロセスから得られる材料に対する強力な需要を生み出し、リサイクルされた含有量ストリームを導入することによって、ポリマー原料市場に直接影響を与えます。プラスチック廃棄物を単なる処分問題ではなく、資源として認識する動きが投資を促進しています。熱分解油のような製品の市場は、化学生産に再導入されたり、持続可能な燃料市場の構成要素として使用されたりすることができ、熱分解技術の採用をさらに奨励します。これにより、特に石油化学セクターは、バージン化石資源をリサイクルされた代替品に置き換えることで、炭素排出量を削減し、ESG評価を向上させることができ、北米連続プラスチック熱分解プラント市場全体を刺激しています。

北米連続プラスチック熱分解プラント市場の競争環境は、専門技術プロバイダー、廃棄物管理大手、そして高度なリサイクルソリューションに投資している化学・石油・ガス大手などが混在しているのが特徴です。このエコシステムは、プラント設計、触媒開発、製品改良におけるイノベーションが差別化を推進する、ダイナミックなものです。

北米連続プラスチック熱分解プラント市場は、その成長軌道を強化するいくつかの主要な開発、パートナーシップ、および技術的進歩を目撃してきました。

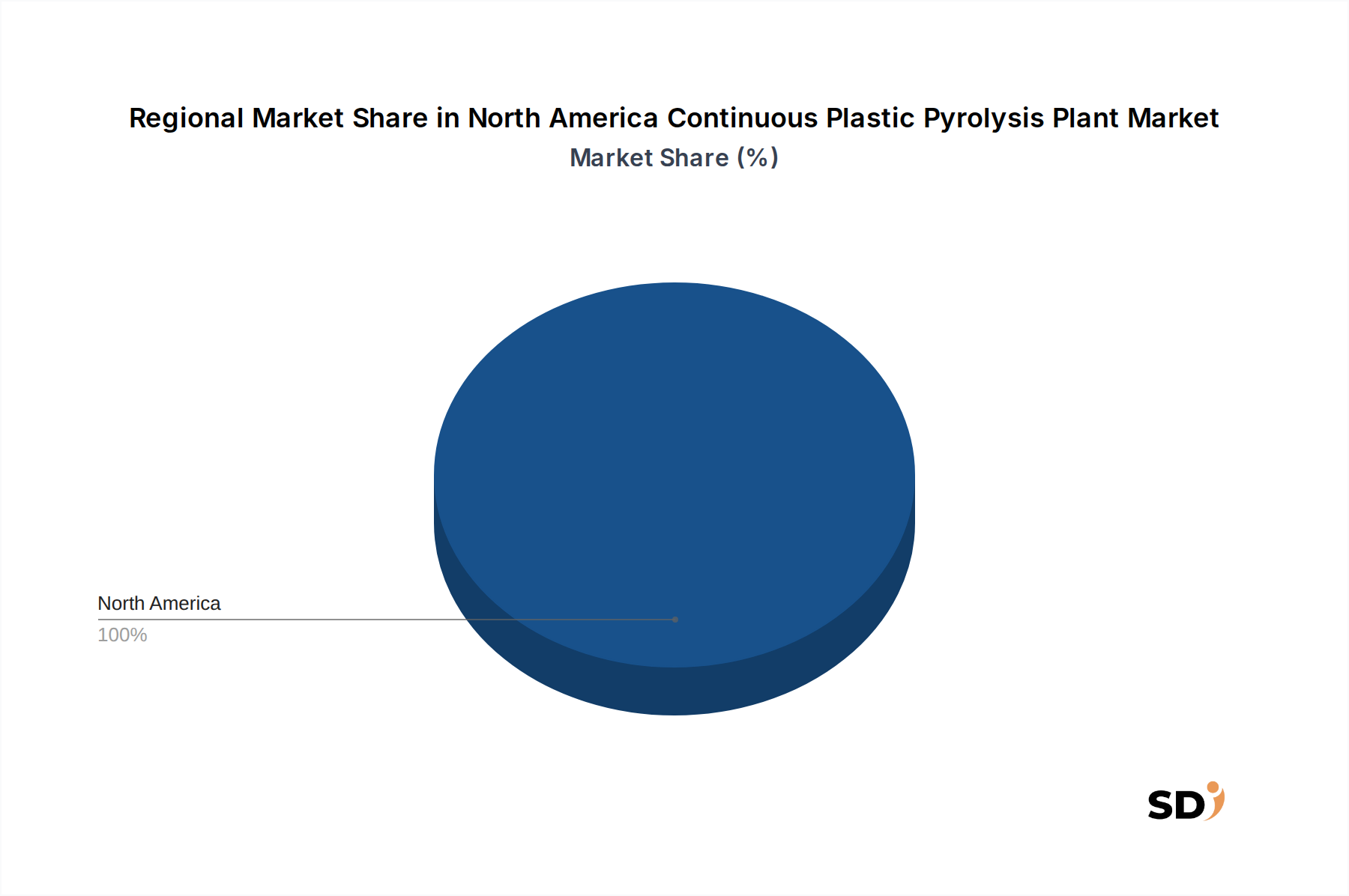

北米連続プラスチック熱分解プラント市場は、強力な規制枠組み、技術革新、そして相当な投資に支えられ、世界的な主要プレイヤーです。世界的な文脈において、北米は高いプラスチック消費量と洗練された廃棄物管理インフラに支えられ、堅調な成長の可能性を示しています。提供されているデータは具体的に北米に焦点を当てていますが、他の主要地域との比較を理解することが重要です。

米国、カナダ、メキシコを含む北米は、成熟しているが急速に成長している市場セグメントです。米国は、市場規模とイノベーションにおいてリードしており、大幅な民間部門の投資と、プラスチックリサイクル率の向上と埋立依存の削減を目指す政府の支援政策の恩恵を受けています。プラスチック廃棄物由来の代替原料に対する石油・ガス産業からの需要は、ここでの主要なドライバーです。カナダも、持続可能性への注力と、特に強力な産業基盤を持つ州での廃棄物エネルギー化市場ソリューションへの関心の高まりから、強い可能性を示しています。メキシコは、まだ初期段階ですが、その大きな人口、増加するプラスチック廃棄物発生量、そして発展途上の産業部門により、魅力的な市場として浮上していますが、インフラや政策の一貫性に関する課題に直面しています。

比較すると、ヨーロッパは循環型経済イニシアチブにおける世界的なリーダーと見なされることが多く、EUプラスチック戦略のような厳格な規制が、連続熱分解を含む化学リサイクル技術の高い採用を推進しています。その市場成長は、野心的なリサイクル目標と脱炭素化への強い重視によって推進されており、非常に競争力があり革新的な地域となっています。アジア太平洋地域、特に中国、インド、日本のような国々は、量的には世界で最も急速に成長している市場を代表しています。莫大なプラスチック廃棄物発生量、急速な産業化、そして進化する環境規制に後押しされ、これらの国々は高度なリサイクルに多額の投資を行っていますが、しばしば大規模なインフラプロジェクトに焦点を当てています。その他の地域(ラテンアメリカ、中東、アフリカを含む)は、現在より小さなシェアを占めていますが、プラスチック汚染への意識の高まりと廃棄物管理インフラへの投資の増加に伴い、将来的な大幅な成長が見込まれています。CAGR 5.6%の北米は、連続プラスチック熱分解プラントの開発と展開において、依然として極めて重要な地域であり、高度なリサイクルの世界的なトレンドに影響を与えています。

北米連続プラスチック熱分解プラント市場における投資および資金調達活動は、過去2〜3年間で急増しており、高度なリサイクル技術に対する信頼の高まりを反映しています。この期間には、ベンチャーキャピタル資金、戦略的企業投資、そして相当なM&A活動が混在しており、市場の成熟度を強調しています。主要な化学メーカーおよび石油・ガス会社は、持続可能性戦略の不可欠な部分および多様なポリマー原料市場ストリームを確保するために、熱分解プロジェクトへの資本配分をますます増やしています。例えば、より高い収率でより純粋な熱分解油を約束し、それによってより大きな経済的リターンをもたらす革新的な触媒熱分解プロセスを開発している企業に対して、相当な資金調達ラウンドが観察されています。

技術開発者と大規模廃棄物管理会社との間の戦略的パートナーシップは、この期間の顕著な特徴です。これらの協力関係は、しばしば新規プラント建設または拡張への数百万ドル規模の投資を含み、プラスチック廃棄物原料の安定した供給と、最終製品の堅牢なオフテイク契約を保証します。ベンチャー資金は、主に、高度なガス化による合成ガス生産や、混合プラスチック用の特殊触媒など、熱分解プロセスの特定の側面を改良しているスタートアップ企業にターゲットを絞られています。最も資本を引き付けているサブセグメントは、多様で困難なプラスチック廃棄物、特に機械的にリサイクルが難しい混合プラスチックフィルムや多層包装を処理できる、スケーラブルで連続的な操業を約束するものです。この焦点は、可能な限り広範なプラスチック廃棄物に対処し、それによって環境への影響と経済的実行可能性を最大化するという願望によって推進されています。投資における全体的なテーマは、廃棄物プラスチックを高品質でバージン相当の原材料に、信頼性高く経済的に変換できる技術の追求であり、それによってリサイクルプラスチック市場に供給し、プラスチック使用のループを閉じることです。

持続可能性とESG(環境、社会、ガバナンス)の圧力は、北米連続プラスチック熱分解プラント市場を根本的に再構築しており、イノベーションの触媒と責任ある成長の枠組みの両方として機能しています。プラスチック廃棄物削減、埋立地からの転換、および炭素排出量などを対象とするより厳格な環境規制は、高度なリサイクルソリューションに説得力のある推進力を作り出しています。政府は、処分よりも材料の再利用とリサイクルを優先する循環型経済の義務をますます強調しており、これにより、熱分解を含む化学リサイクル技術市場が直接的に恩恵を受けています。

炭素目標、政府および企業の双方によるものも、もう一つの重要なドライバーです。連続プラスチック熱分解プラントは、廃棄物由来の代替原料を提供することにより、バージンプラスチック生産に関連する炭素排出量を削減する経路を提供します。これは、産業が脱炭素化目標を達成するのを助け、全体的な環境パフォーマンスを向上させます。ESG投資家の基準も、重要な役割を果たしています。投資家は、企業の持続可能性の実践をますます精査しており、廃棄物管理と資源効率のための堅牢な戦略を持つ企業を優先しています。この投資家からの圧力は、持続可能なインフラへの企業投資を奨励することにより、熱分解技術の採用を加速させています。

製品開発は、リサイクル含有量を持つ材料への需要によって大きく影響されています。ブランドは、持続可能な製品に対する消費者の需要を満たし、今後の規制を遵守するために、リサイクルポリマーの信頼できる供給源を求めています。これらのプラントの主要な生成物である熱分解油は、新規プラスチック生産の重要な原料として機能し、「プラスチックからプラスチックへ」の真の循環性を可能にすることによって、リサイクルプラスチック市場に直接貢献しています。さらに、持続可能な燃料市場への推進も、一部の派生製品が低炭素燃料として使用できるため、熱分解の採用を動機付けています。調達慣行は、先進的なリサイクルを利用するサプライヤーを優先するように進化しており、北米連続プラスチック熱分解プラント市場内でのより持続可能なサプライチェーンへの体系的なシフトを示しています。

日本の連続プラスチック熱分解プラント市場は、先進的なリサイクル技術への投資と、政府の強力な環境政策に後押しされ、着実に成長しています。日本の経済は、資源の乏しさと環境負荷の低減という長年の課題に直面しており、これが循環型経済への移行を促進しています。プラスチック廃棄物の生成量が多いため、熱分解のような高度なリサイクル技術は、埋立地の削減と貴重な資源の回収という点で、ますます重要になっています。市場規模については、具体的な数字は公表されていませんが、業界関係者は、今後5年間で年率5〜7%の成長が見込まれると推定しています。

日本国内で活動する主要企業としては、豊田通商株式会社が、プラスチックリサイクル技術への投資や、バイオプラスチック関連事業への参画を通じて、この分野に貢献しています。また、三井化学株式会社も、ケミカルリサイクル技術の開発に注力しており、熱分解はその重要な一部となり得ます。これらの企業は、国内のプラスチック廃棄物処理能力の向上と、持続可能な化学原料の供給確保に貢献しています。

日本における規制および基準の枠組みは、この産業に大きな影響を与えています。特に、「使用済自動車等のリサイクルに関する法律(自動車リサイクル法)」や、「食品衛生法」における容器包装に関する規制は、プラスチック廃棄物の管理とリサイクルに直接関連しています。さらに、「容器包装リサイクル法」は、容器包装プラスチックの分別収集とリサイクルを推進しており、熱分解プラントが処理する廃棄物ストリームに影響を与えます。これらの規制は、製品の安全性と環境への配慮を保証する上で極めて重要です。

日本の流通チャネルと消費者行動は、この市場の成長に独特の影響を与えています。一般的に、日本の消費者は環境問題への意識が高く、リサイクル活動に積極的に参加しています。また、政府や自治体は、分別収集システムを高度に発達させており、これがプラスチック廃棄物の供給源となり得ます。流通チャネルとしては、専門の廃棄物処理会社が、収集、選別、そして熱分解プラントへの供給といった役割を担っています。また、大手化学メーカーや総合商社が、技術開発やプラント運営への投資を通じて、市場に深く関与しています。消費者は、リサイクルされた素材を使用した製品や、環境に配慮した企業の製品を積極的に支持する傾向があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の根幹をなし、研究全体の約75%を占めます。この堅牢なアプローチには、北米の連続プラスチック熱分解プラントのバリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれます。これらの詳細なインタビューおよびディスカッションは、専有的な洞察を収集し、二次調査の所見を検証し、公開情報源からは通常入手できない新たな市場トレンドを発掘するために綿密に構造化されています。

主な一次調査参加者は以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高技術責任者(CTO)/ R&D責任者 | 25% |

| プラントマネージャー / オペレーションディレクター | 35% |

| 原料調達ディレクター / 廃棄物ストリームマネージャー | 20% |

| サステナビリティ担当VP / サーキュラーエコノミーリード | 20% |

| Company Type | Representation (%) |

|---|---|

| 熱分解技術プロバイダー | 25% |

| プラスチック廃棄物収集・選別企業 | 15% |

| 熱分解プラントオペレーター(廃棄物管理・リサイクル企業) | 30% |

| 石油化学/精製オフテイカー | 20% |

| エンジニアリング・調達・建設(EPC)企業 | 10% |

二次調査は、当社調査方法論の約25%を占め、基礎データ、市場の様相、および一次調査の所見の検証を提供します。この段階では、権威ある信頼できる情報源からの広範なデータマイニングが含まれ、市場の歴史的軌跡と現在のダイナミクスの包括的な理解を保証します。

当社の二次調査フレームワークには以下が含まれます。

重要な点として、当社は調査結果の独立性と誠実性を維持するため、他の市場調査ウェブサイトから得られたデータを厳密に除外しています。すべての市場数値およびデータポイントは、購入日現在で更新されており、最新の入手可能な情報を反映しています。

当社の市場推定プロセスは、厳格な多角的なアプローチを採用しており、トップダウンおよびボトムアップの手法を統合し、多レベルのデータ三角測量で補完しています。これにより、当社の市場規模推定と予測の堅牢性と信頼性が保証されます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロトコルにより、85〜90%の推定データ精度レベルが保証されます。これは以下によって達成されます。

市場は、触媒熱分解や熱分解などの技術タイプの進歩によって牽引されています。変換効率、製品品質(例:熱分解油)、運用コストの削減に焦点を当てた研究が行われています。新しい開発は、混合プラスチックを効果的に処理するための原料の柔軟性を向上させることを目指しています。

入ってくるデータには、特定の輸出入の数字は詳述されていません。しかし、熱分解油やその他の誘導体の地域生産は、主に国内の産業需要に供給され、輸入燃料や化学物質への依存を減らしています。5億3700万ドルの市場規模は、地域的な資源回収努力に貢献しています。

持続可能な実践への移行とプラスチック廃棄物への意識の高まりが、循環経済ソリューションへの需要を牽引しています。直接的な消費者購入の傾向は適用されませんが、プラスチックリサイクルに対する公的および企業からの圧力は、熱分解技術を利用する廃棄物管理会社やリサイクル会社への投資を奨励しています。

このレポートは、年平均成長率5.6%で成長している北米連続プラスチック熱分解プラント市場に特化しています。北米内では、廃棄物管理会社や産業部門がプラスチック廃棄物変換プロジェクトを優先している産業ハブ全体で成長が分散しています。

主要な最終ユーザー産業には、プラスチック廃棄物を処理する廃棄物管理会社およびリサイクル会社が含まれます。石油・ガス業界も熱分解製品を原料として利用し、より広範な産業部門はそれらをさまざまな製造プロセスに適用しています。これらのセクターは、5億3700万ドルの市場価値に貢献しています。

北米市場の主要企業には、Klean Industries Inc.、Brightmark LLC、Agilyx Corporationが含まれます。その他の重要なプレーヤーは、Plastic Energy Ltd.、Green EnviroTech Holdings Corp.、Vadxx Energy, LLCです。これらの企業は、小規模から大規模まで、さまざまなプラント容量で事業を展開しています。