1. データセンター光トランシーバー市場に影響を与える破壊的技術は何ですか?

シリコンフォトニクスやコパッケージドオプティクス(CPO)など、光部品を電気チップに直接統合する破壊的技術が登場しています。これらのイノベーションは、電力効率と密度を向上させ、従来の個別のデータセンター光トランシーバーモジュール市場の状況を変える可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データセンター光トランシーバー

データセンター光トランシーバーSenior Research Analyst

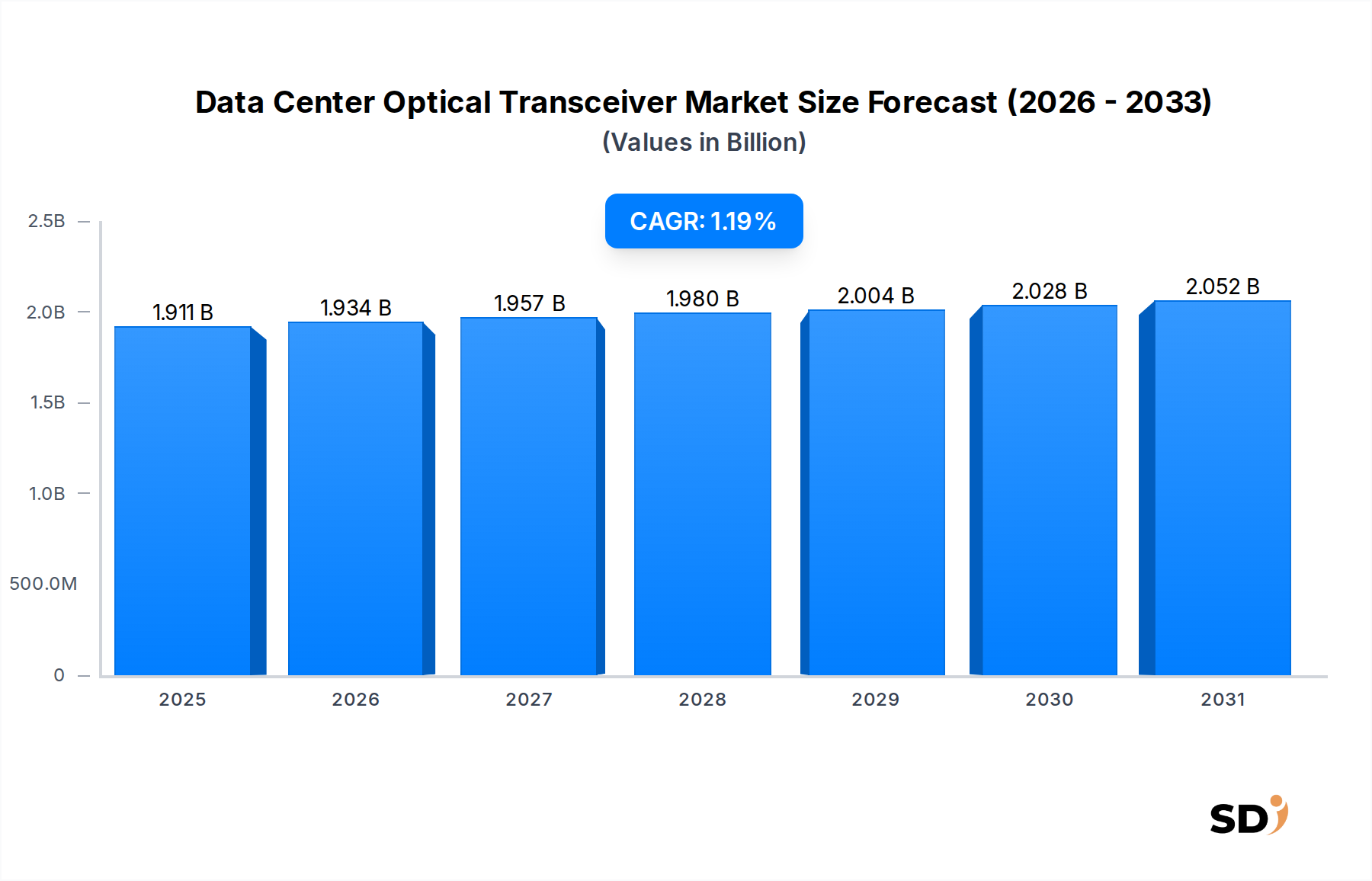

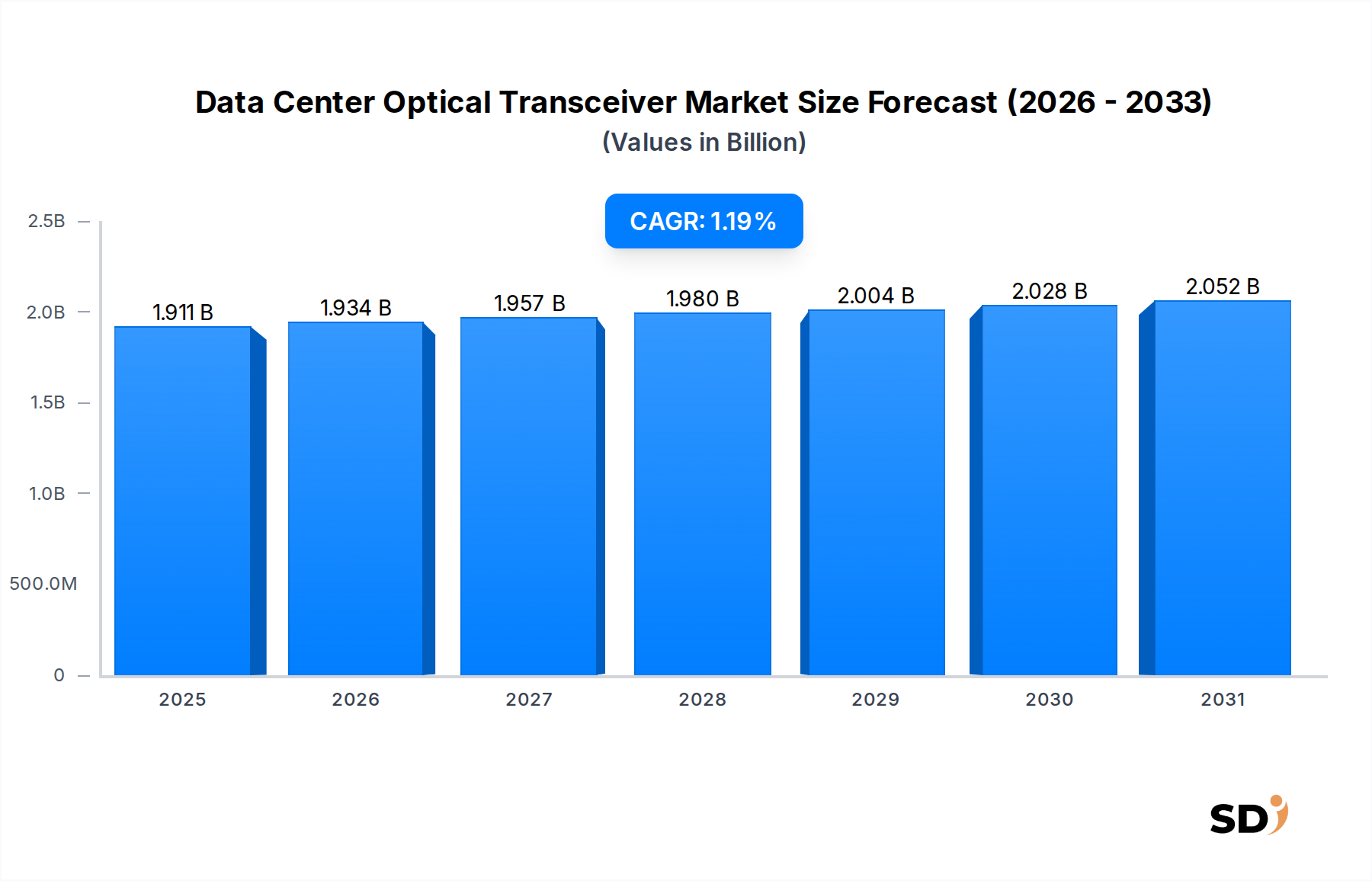

データセンター光トランシーバーの世界市場は現在、19億1070万ドルと評価されており、成熟しているもののダイナミックに進化する市場環境を反映しています。年平均成長率(CAGR)1.2%で成長すると予測されており、一見控えめな成長率は、より高い帯域幅とエネルギー効率への大幅な基盤的シフトを隠しています。この成長軌道は、ハイパースケールデータセンター、クラウドサービス、人工知能(AI)や機械学習(ML)といった新興技術の継続的な拡大によって推進される、データ処理およびストレージへの需要の高まりによって根本的に牽引されています。これらの要因は、堅牢で高速な相互接続を必要とし、高度な光トランシーバーへの需要を維持しています。

主要な需要ドライバーには、世界的なインターネットトラフィックの指数関数的な増加、クラウドコンピューティングの普及、IoTデバイスの拡散が含まれます。これらの要素はそれぞれ、データセンター内およびデータセンター間の、より高速で信頼性の高いデータ伝送の増大するニーズに貢献しています。レガシーな銅線ベースの接続から高性能な光ソリューションへの移行は、光トランシーバーの継続的な関連性を保証する、重要なマクロ的な追い風です。さらに、シリコンフォトニクスとコパッケージドオプティクスの急速な進歩は、トランシーバー設計に革命をもたらす準備ができており、データセンターインフラ市場全体の全体的な考慮事項である、強化されたパフォーマンスと消費電力の削減を提供します。市場はまた、製品構成において注目すべきシフトが見られ、400G、そしてますます800G以上のモジュールに重点が置かれており、これはメーカーが将来の帯域幅要件を満たすための戦略的転換を示しています。全体的なCAGRは控えめに見えますが、特定の高速セグメント内での堅調な成長を覆い隠しており、これは古い低速トランシーバーカテゴリでの価格低下によって相殺されています。世界的なデジタルインフラへの継続的な投資と、クラウドコンピューティング市場を含む様々な産業における継続的なデジタルトランスフォーメーションに支えられ、長期的な見通しは引き続き堅調です。

データセンター光トランシーバー市場は、それぞれが異なるネットワーク要件と進化するデータセンターアーキテクチャに対応する、様々な速度グレードのダイナミックな相互作用によって特徴付けられています。歴史的に、100G光トランシーバー市場は収益の状況を支配し、エンタープライズデータセンターおよび初期のハイパースケール展開の主力となっています。その普及は、コスト効率、パフォーマンス、成熟度の最適なバランスに由来し、サーバーからスイッチ、スイッチからスイッチへの相互接続に必要な帯域幅の向上を可能にしました。メーカーは100Gモジュールの規模の経済に多額の投資を行い、インターネットサービスプロバイダー、金融機関、通信バックボーンなどの多様なアプリケーションで広く採用されました。特にデジタルトランスフォーメーションを進行中の地域での100Gインフラの継続的な構築は、その持続的ではあるものの減速する支配を保証します。

しかし、AI/MLワークロード、ストリーミングサービス、クラウドコンピューティング市場の拡大からのデータトラフィックの急激な増加は、業界をますます高速化へと押し進めています。その結果、400G光トランシーバー市場は最も急成長しているセグメントとして浮上しており、急速に大きな市場シェアを獲得しています。この帯域幅需要の最前線にいるハイパースケールデータセンターは、より高いポート密度をサポートし、より大きなネットワークスループットを達成するために、400Gトランシーバーを積極的に展開しています。400Gの採用は、データセンター内リンク、高性能コンピューティングクラスターの相互接続、およびラック間の効率的な通信を促進するために不可欠です。このシフトは、PAM4のような高度な変調方式を含む、光ファイバーコンポーネント市場内の基盤技術におけるイノベーションも推進しており、既存のファイバーインフラ上でより高いデータレートを可能にしています。

400Gを超えて、市場はすでに800Gおよび1.6Tトランシーバーのソリューションを予測および開発しており、帯域幅への継続的な競争を示しています。10Gおよび40Gトランシーバーは、特に古いインフラストラクチャや要求の少ないエッジ展開でニッチなアプリケーションを依然として保持していますが、それらの市場シェアは、より高速な代替品と比較して、陳腐化とコスト非効率性により着実に減少しています。これらのセグメント内での競争環境は激しく、主要プレーヤーはパフォーマンス、電力効率、フォームファクタの小型化、コストを通じて差別化に努めています。ほとんどの主要ベンダーの戦略的焦点は、間違いなくこれらの次世代高速モジュールの開発と商業化へと移行しており、将来の市場リーダーシップは、世界で最も要求の厳しいデータセンター環境の帯域幅要件の増加に対応する能力によって定義されると認識しています。この技術的進歩は、単なる速度の問題ではなく、エネルギー消費や熱管理といった重要な側面も含まれており、これらはデータセンター運用の持続可能性にとってますます重要になっています。

データセンター光トランシーバー市場は、強力なドライバーと固有の制約の収束によって形作られており、それぞれがその成長軌道と技術進化に影響を与えています。1つの主要なドライバーは、業界推定によると、毎年約2〜3年ごとに約2倍になり続けている、世界的なデータトラフィックの指数関数的な増加です。この急増は、インターネット使用の増加、ビデオストリーミングの普及、帯域幅を大量に消費するアプリケーションの広範な採用によって燃料供給されています。データ量が増加するにつれて、データセンターはより大きな相互接続帯域幅を必要とし、400G光トランシーバー市場のような、より高速な光トランシーバーの需要を直接刺激します。さらに、クラウドコンピューティング市場の急速な拡大は、極めて重要なドライバーです。主要なクラウドサービスプロバイダーは、世界中でハイパースケールデータセンターのフットプリントを継続的に拡大しており、各新しい施設は、内部および外部の接続のために数千もの高速光トランシーバーを必要とします。これらの巨大なインフラストラクチャ内での低遅延、高スループット接続の必要性は譲れず、高度な光トランシーバーの役割を確立しています。

もう1つの重要なドライバーは、AIおよび機械学習ワークロードの展開が増加していることです。これらの計算集約型のアプリケーションは、データセンター内のGPU、CPU、メモリモジュール間の極めて高速なデータ転送速度を必要とし、既存の相互接続技術の限界を押し広げています。光トランシーバーは、電気的な代替品よりも優れた帯域幅と低遅延を備えており、AIクラスターに必要な効率とパフォーマンスを可能にするために不可欠です。黎明期ではあるが成長中のエッジコンピューティング市場も、長期的にはドライバーとして提示されており、分散型データ処理は、より小さく分散されたデータセンター向けの堅牢でコンパクト、しばしば堅牢化された光ソリューションを必要とします。これにより、アプリケーションの範囲は従来の規模のデータセンターを超えて拡大します。

逆に、いくつかの制約が市場の成長を抑制しています。特に10Gおよび40Gのような古いコモディティ化されたトランシーバー速度での価格低下は、全体的な市場収益に大きく影響します。技術が成熟し、製造プロセスがより効率的になるにつれて、ベンダー間の激しい競争は価格への下向き圧力を引き起こし、ユニット出荷が増加しても、収益性と全体的な市場価値に影響を与えます。最先端の光学技術、特にコパッケージドオプティクスのようなより高速で高度な機能の開発に伴う固有の複雑さと高い研究開発(R&D)コストは、参入障壁として機能し、イノベーションサイクルの速度を遅くする可能性があります。さらに、高速トランシーバーに伴う消費電力の増加と熱放散の課題は、データセンターの運用上の大きな障害をもたらし、高度な冷却インフラへの大幅な投資を必要とするため、そのような需要を処理できない環境でのトランシーバー採用率を間接的に制約します。最後に、フォトニクス市場内の原材料と特殊部品の複雑なグローバルサプライチェーンは、中断の影響を受けやすく、生産能力に影響を与え、重要な部品の価格変動につながる可能性があります。

データセンター光トランシーバー市場は、技術革新、戦略的パートナーシップ、および堅牢な製品ポートフォリオを通じて、特定のセグメントを支配するいくつかの主要プレーヤーがいる、集中しているが非常に競争の激しい状況によって特徴付けられます。より高い帯域幅と効率への継続的な需要は、これらの企業全体での絶え間ないR&D努力を推進しています。

データセンター光トランシーバー市場は、帯域幅と効率に対するエスカレートする要求を満たすための継続的なイノベーションと戦略的進歩によって特徴付けられています。いくつかの主要な開発が最近市場を形作っています。

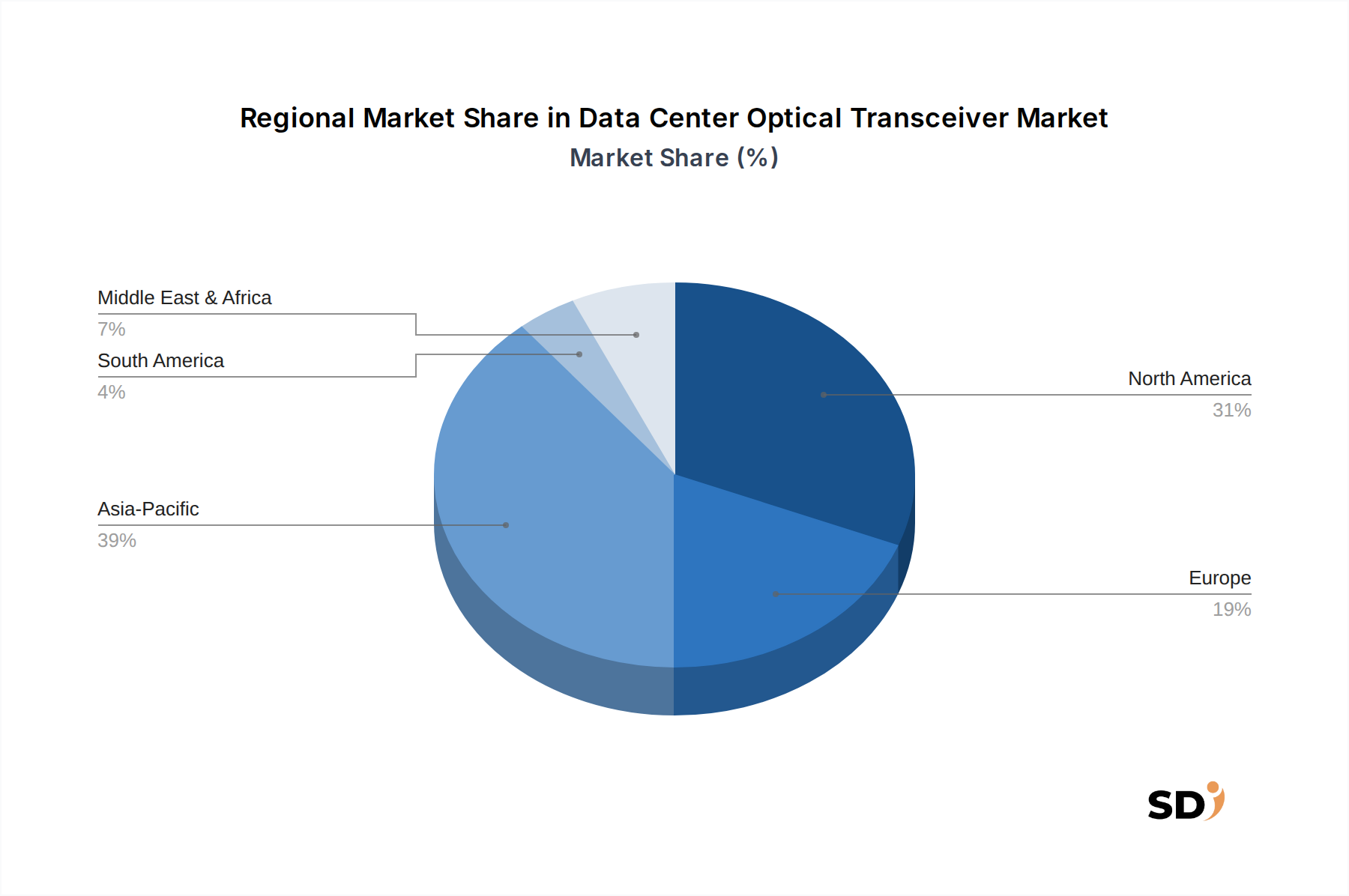

データセンター光トランシーバー市場は、デジタルインフラ投資、クラウド採用、通信拡大のレベルが異なることによって影響を受ける、明確な地域ダイナミクスを示しています。特定の地域CAGRおよび収益シェアは提供されていませんが、定性分析は主要な地域全体での明確なトレンドを明らかにしています。

アジア太平洋地域は、データセンター光トランシーバー市場で最も急速に成長している地域として際立っています。この成長は、中国、インド、東南アジア諸国などの国々でのハイパースケールデータセンターへの大規模な投資によって主に牽引されています。この地域の急速に拡大するインターネットユーザーベースは、積極的なデジタルトランスフォーメーションイニシアチブと5Gネットワークの普及と相まって、高速光トランシーバーの強力な需要を促進しています。さらに、アジア太平洋地域の隆盛する通信機器市場はインフラを継続的にアップグレードしており、様々な速度グレードで光トランシーバーの広範な展開につながっています。これらの国の政府もデジタルインフラを優先しており、市場拡大に有利な環境を作り出しています。この地域の広大な人口と高まるデジタルリテラシーは、データセンターサービスへの継続的な需要を保証し、結果として光トランシーバー市場を押し上げています。

北米は、先進的な光技術の早期採用とハイパースケールクラウドプロバイダーの高い集中度によって特徴付けられる、支配的で高度に成熟した市場であり続けています。米国とカナダにおける堅調なクラウドコンピューティング市場は、データセンター接続の継続的なアップグレードを必要としており、最新の400Gおよび新兴800G光トランシーバーの需要を牽引しています。市場の成熟度によりアジア太平洋地域と比較して成長率がより穏やかな可能性がある一方で、イノベーションと高価値製品の採用は強力です。この地域は、テクノロジー企業のエコシステムが確立されており、最先端ソリューションの研究開発と迅速な商業化を促進しています。

ヨーロッパは、産業全体でのデジタル化の増加、ローカルデータセンターの構築を必要とする厳格なデータプライバシー規制、および通信ネットワークの継続的な近代化によって牽引される、安定した成長市場を表しています。ドイツ、英国、フランスなどの国々が重要な貢献をしており、データセンター運用におけるエネルギー効率と持続可能性への強い重点が置かれています。この地域の需要は、エンタープライズ、クラウド、通信セクター全体でバランスが取れており、より高速な光相互接続への段階的かつ一貫した移行が進んでいます。グリーンデータセンターへの重点も調達決定に影響を与え、消費電力の少ないトランシーバーを優先しています。

中東・アフリカ(MEA)および南米は、大きな可能性を示す新興市場です。MEA地域、特にGCC諸国は、スマートシティイニシアチブ、クラウドインフラ、石油依存から脱却した経済の多様化への大規模な投資を目の当たりにしており、新しいデータセンターの建設と光トランシーバーへの需要の増加につながっています。南米は、経済的な不安定さに直面しているものの、インターネット浸透率とクラウド採用率の増加も見られており、デジタルインフラへの投資を促していますが、そのペースは遅いです。両地域における主要な需要ドライバーは、成長する経済と人口をサポートするために近代的なデジタルインフラを構築するという基本的な必要性であり、データセンター光トランシーバー市場の範囲を徐々に拡大しています。

持続可能性と環境・社会・ガバナンス(ESG)基準は、データセンター光トランシーバー市場にますます大きな圧力をかけており、製品開発、製造プロセス、および調達戦略を根本的に再形成しています。データセンターは、その膨大なエネルギー消費と炭素排出量で悪名高く、これらの施設内の重要なコンポーネントである光トランシーバーは、全体的な効率改善に貢献するように厳しい監視下にあります。主な焦点は、ギガビットあたりの消費電力を削減することです。トランシーバーはデータセンターの電力使用効率(PUE)に直接貢献するアクティブデバイスです。シリコンフォトニクスとコパッケージドオプティクス(CPO)のイノベーションは、電気信号から光信号への変換中のエネルギー損失を最小限に抑え、光コンポーネントと電気コンポーネント間の物理的な距離を短縮し、それによって消費電力を削減することを目指す、この課題に直接取り組んでいます。

運用エネルギーを超えて、光トランシーバーのライフサイクル評価が重要になっています。メーカーは、光ファイバーコンポーネント市場および半導体デバイス市場で使用されるレアアース元素やその他の特殊金属のような、より持続可能な原材料の調達に対する要求に直面しています。これには、倫理的な労働慣行(ESGの社会的側面)と環境への影響のためにサプライチェーンを精査することが含まれます。循環経済の義務は、運用寿命の終わりに修理、再生、またはリサイクルが容易なトランシーバーの開発を奨励し、電子廃棄物を削減しています。これには、モジュラーコンポーネントを設計したり、より容易に回収できる素材を使用したりすることがしばしば含まれます。さらに、有害物質(RoHS、REACHなど)を規制する環境規制は、材料選択と製造プロセスに影響を与えます。投資家や大規模なハイパースケール顧客は、ESGパフォーマンス指標を購買決定にますます統合しており、環境への影響を削減し、強力なガバナンス基準を遵守するという明確なコミットメントを示すサプライヤーを優先しています。この圧力は、市場プレーヤーにパフォーマンスとコストだけでなく、より広範なフォトニクス市場内での製品ロードマップと企業戦略における持続可能性の証明書を優先するように駆り立てています。

データセンター光トランシーバー市場は、それぞれが異なる購入基準と購買行動を持つ多様な顧客ベースにサービスを提供しています。これらのセグメントを理解することは、メーカーが製品提供と市場参入戦略を調整するために不可欠です。広義には、顧客はハイパースケールデータセンターオペレーター、エンタープライズデータセンター、通信サービスプロバイダー、および政府/研究機関にセグメント化できます。

ハイパースケールデータセンターオペレーターは、最大かつ最も影響力のあるセグメントを表します。彼らの購入基準は、主にビットあたりのコスト、電力効率、スケーラビリティ、およびカスタムまたはセミカスタムソリューションを大規模に展開する能力によって駆動されます。彼らはしばしばメーカーから直接調達を行い、長期供給契約を求め、400G光トランシーバー市場およびそれ以降のような最先端技術を頻繁に推進します。信頼性は最優先事項ですが、彼らは厳格なテストと統合を実行できる洗練された社内エンジニアリングチームを持っています。成熟した製品に対する価格感度は高いですが、PUEの改善やパフォーマンスの向上を大幅に提供する新技術への投資には意欲的です。クラウドコンピューティング市場の指数関数的な成長によって牽引される、より高速なインターフェースの需要は絶え間ないです。

エンタープライズデータセンターは、大企業から中小企業まで、幅広いビジネスを網羅しています。彼らの購入決定は、信頼性、統合の容易さ、ベンダーサポート、および既存のインフラストラクチャとの互換性によって影響されることがよくあります。彼らは通常、チャネルパートナーまたは付加価値再販業者(VAR)を通じてトランシーバーを調達し、標準化された既製のソリューションを好みます。パフォーマンスは重要ですが、彼らは一般的にハイパースケーラーほど絶対的なビットあたりの最低コストに敏感ではなく、安定性と実績のあるトラックレコードを優先します。100G光トランシーバー市場は、このグループにとって依然として強力なセグメントであり、より高速な速度が徐々に採用されています。

通信サービスプロバイダーは、長距離、メトロ、およびアクセスネットワークに厳格なパフォーマンス、信頼性、および規制基準を満たすトランシーバーを必要とします。彼らの焦点は、ネットワークの回復力、拡張された動作温度、および特定の業界プロトコルへの準拠にあります。彼らは通常、より長い調達サイクルを持ち、しばしば厳選された認定サプライヤーのグループと直接協力します。通信とデータセンター技術の収束は、特にデータセンター間(DCI)アプリケーションにおいて、コアネットワークでデータセンターグレードのトランシーバーをますます利用することを意味します。彼らの購買行動は、ネットワークアーキテクチャの進化と通信機器市場のトレンドによって強く影響されます。

政府および研究機関は、セキュリティ、長期サポートを優先し、しばしば特定の調達規制を遵守しています。彼らの量は少ないかもしれませんが、特殊な高性能で安全なソリューションの需要は重要です。価格は要因ですが、しばしば特定の技術要件と長期的な運用整合性の保証よりも二次的です。科学計算または防衛アプリケーションのために実験的な技術の早期採用者になることもあります。すべてのセグメントにわたるバイヤーの嗜好の最近のシフトには、高度な診断および監視機能を持つトランシーバー、および持続可能性と低消費電力で設計されたトランシーバーへの関心の高まりが含まれており、これは、データセンターインフラ市場全体に影響を与える広範なESG圧力を反映しています。

データセンター光トランシーバー市場において、日本市場は成熟しつつも、高度な技術導入とインフラの継続的なアップグレードにより、安定した成長を続けています。世界市場のCAGRが1.2%であるのに対し、日本の経済特性、特に技術革新への強い指向性と、高品質な製品への信頼から、このセグメントにおける成長は、より高速な帯域幅への移行によって特徴づけられています。国内には、NTT、NEC、富士通といった大手通信・IT企業が、データセンターインフラの構築および運用に深く関与しており、これらは自社開発またはグローバルサプライヤーとの連携を通じて、最先端の光トランシーバーソリューションを導入しています。特に、富士通は光トランシーバー製品を、NECはネットワークソリューションの一部として提供しており、国内のデータセンターや通信網の進化に貢献しています。また、住友電気工業は、光ファイバー技術のグローバルリーダーとして、日本国内でも広範な製品ポートフォリオを展開しています。

日本の市場は、電気通信事業法や電波法など、厳格な規制や標準化されたフレームワークによって特徴づけられます。データセンター分野では、JIS(日本産業規格)に準拠した製品が求められることが多く、特に電気用品安全法(PSE)などの安全基準が重要視されます。これらの基準は、製品の安全性と信頼性を保証し、導入の促進に寄与します。流通チャネルにおいては、大手通信事業者やシステムインテグレーターが主要な購入者であり、直接取引や認定チャネルパートナーを経由した販売が一般的です。消費者の行動パターンとしては、初期投資コストよりも、長期的な信頼性、エネルギー効率、および運用コストの削減を重視する傾向があります。AIやIoTの進化に伴い、データセンターの需要は今後も高まることが予想され、それに伴い、400Gや800Gといったより高速な光トランシーバーの導入が加速すると見られています。日本市場は、技術進歩と持続可能性への関心の高まりを反映し、高密度・低消費電力のソリューションへの需要が、今後の成長の鍵となると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 1.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、バリューチェーン全体にわたる主要なステークホルダーから直接、詳細でリアルタイムなインサイトを収集するように設計されており、総調査努力の70〜80%を占めています。この包括的なエンゲージメントにより、現在の市場動向に対する最高のデータ忠実度と関連性が保証されます。

一次面談で焦点を当てる主な領域は以下のとおりです。

一次調査のアプローチは、包括的な市場の視点を確保するために、多様な参加者を対象としています。

面談した主な企業タイプ:

面談した特定の役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP/ディレクター、ネットワークアーキテクチャおよびエンジニアリング | 38% |

| プロダクトマネージャー/ディレクター、光モジュール | 27% |

| サプライチェーンおよび調達ディレクター | 23% |

| CTO/データセンターインフラストラクチャ責任者 | 12% |

| Company Type | Representation (%) |

|---|---|

| 光トランシーバーメーカー | 38% |

| ハイパースケールデータセンターオペレーター/CSP | 32% |

| ネットワーク機器ベンダー | 18% |

| 光コンポーネントおよび半導体サプライヤー/大規模エンタープライズIT | 12% |

一次調査を補完するために、二次調査は手法の20〜30%を占め、市場の基礎的な理解を確立し、一次インサイトを検証するのに役立ちます。当社は、一般に入手可能な情報を収集および分析するために、多角的なアプローチを活用し、堅牢なデータ品質と関連性を確保しています。

利用される情報源には、以下が含まれますが、これらに限定されません。

すべての二次データは、分析に統合される前に、正確性と一貫性を確保するために綿密に相互参照され、検証されます。当社のコミットメントは、信頼できる権威ある情報源のみを使用し、他の市場調査ウェブサイトからのデータは厳密に除外することです。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用しており、さらに多層的なデータ三角測量によって強化され、包括的で信頼性の高い市場規模を確保しています。この厳密なプロセスにより、マクロ経済的影響と詳細なセグメント固有のダイナミクスの両方を考慮した、全体的なビューが可能になります。

トップダウンアプローチ:グローバルおよび地域の市場価値は、マクロ経済指標、業界成長率、および全体的なICT支出予測に基づいて初期に推定されます。これは、二次データと一次面談から検証された割合に基づいて、地域、アプリケーション、および製品タイプ別にさらに分解される、ハイレベルなサイジングを提供します。

ボトムアップアプローチ:この方法では、詳細なデータポイントから市場推定を構築します。データセンター光トランシーバー市場におけるボトムアップ計算に使用される主な指標と変数は次のとおりです。

多層データ三角測量:トップダウンおよびボトムアップ分析から導出されたすべての市場数値は、三角測量によって調整されます。これには、複数の独立した情報源(一次面談、さまざまな二次データ、および社内の独自データベース)と異なる方法論にわたるデータポイントの比較および検証が含まれ、潜在的なバイアスを最小限に抑え、アプリケーション、タイプ、および地理的セグメント全体での推定の堅牢性を高めます。

データ品質に対する当社の揺るぎないコミットメントは最優先事項です。当社は、このレポートに提示されるすべての定量的数値に対して、85〜90%の推定データ精度レベルを保証します。この高い基準は、多段階の検証プロセスを通じて維持されます。

この包括的な品質保証フレームワークにより、クライアントは戦略的意思決定のために、非常に信頼性が高く、正確で、実用的な市場インテリジェンスを受け取ることができます。

シリコンフォトニクスやコパッケージドオプティクス(CPO)など、光部品を電気チップに直接統合する破壊的技術が登場しています。これらのイノベーションは、電力効率と密度を向上させ、従来の個別のデータセンター光トランシーバーモジュール市場の状況を変える可能性があります。

主要な研究開発トレンドは、電力効率と小型化を向上させながら、200Gおよび400Gトランシーバーなどのより高いデータレートを達成することに焦点を当てています。高度な変調技術とコンポーネント統合のイノベーションは、データセンター帯域幅の増大する要求を満たす上で中心となります。

アジア太平洋地域は、特に中国のような国々におけるデータセンターインフラへの多額の投資と堅調な製造基盤に牽引され、データセンター光トランシーバー市場をリードすると予測されています。この地域の拡大するデジタル経済と通信ネットワークは、高度な光ソリューションの需要を促進しています。

中東・アフリカ地域には、新たな地理的機会が豊富にあります。デジタル変革の取り組み、クラウド導入、データセンターのフットプリント拡大の増加が新たな需要を牽引しています。この地域は、比較的小さな市場基盤からより高い成長率を経験しています。

最近の市場開発には、技術能力と市場リーチを強化するための主要プレイヤー間の戦略的パートナーシップと統合への継続的な焦点が含まれます。II-VI IncorporatedやBroadcomのような企業は、進化するデータセンターの要件を満たすために、高速光モジュール開発で常に革新を続けています。

データセンター光トランシーバー市場の評価額は約19億1070万ドルです。世界中のデータセンターインフラの拡大における高帯域幅接続の継続的な需要に牽引され、2033年まで1.2%の複合年間成長率(CAGR)で成長すると予測されています。