1. 連続プラスチック熱分解プラントは環境の持続可能性にどのように貢献しますか?

連続プラスチック熱分解プラントは、プラスチック廃棄物を貴重な燃料や化学物質に変換することで、埋立地や海洋からのプラスチック廃棄物を大幅に削減します。このプロセスは循環経済の原則に沿っており、ポリエチレン(PE)やポリプロピレン(PP)などの廃プラスチックを新たな資源に変えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

連続プラスチック熱分解プラント

連続プラスチック熱分解プラントSenior Research Analyst

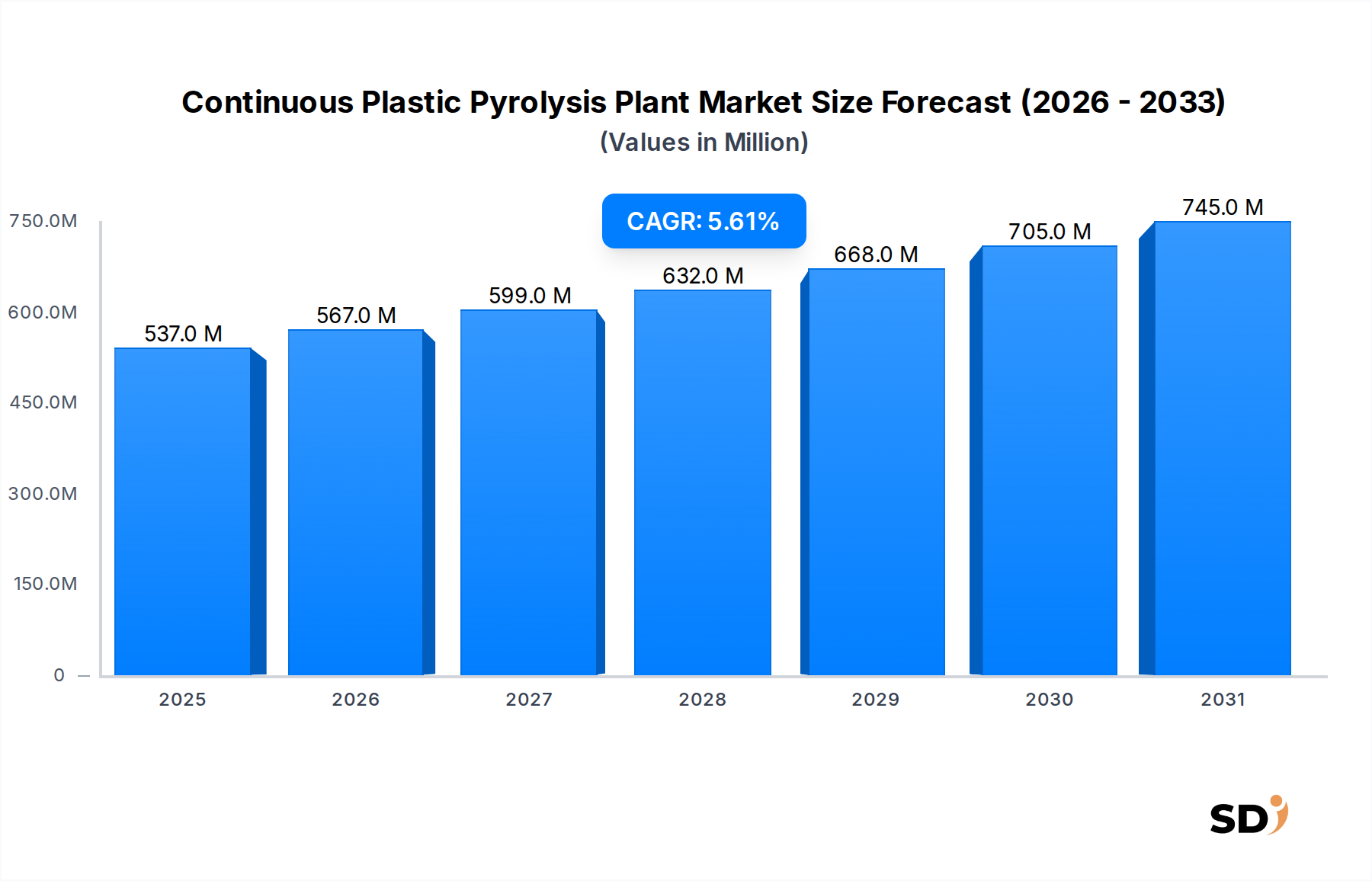

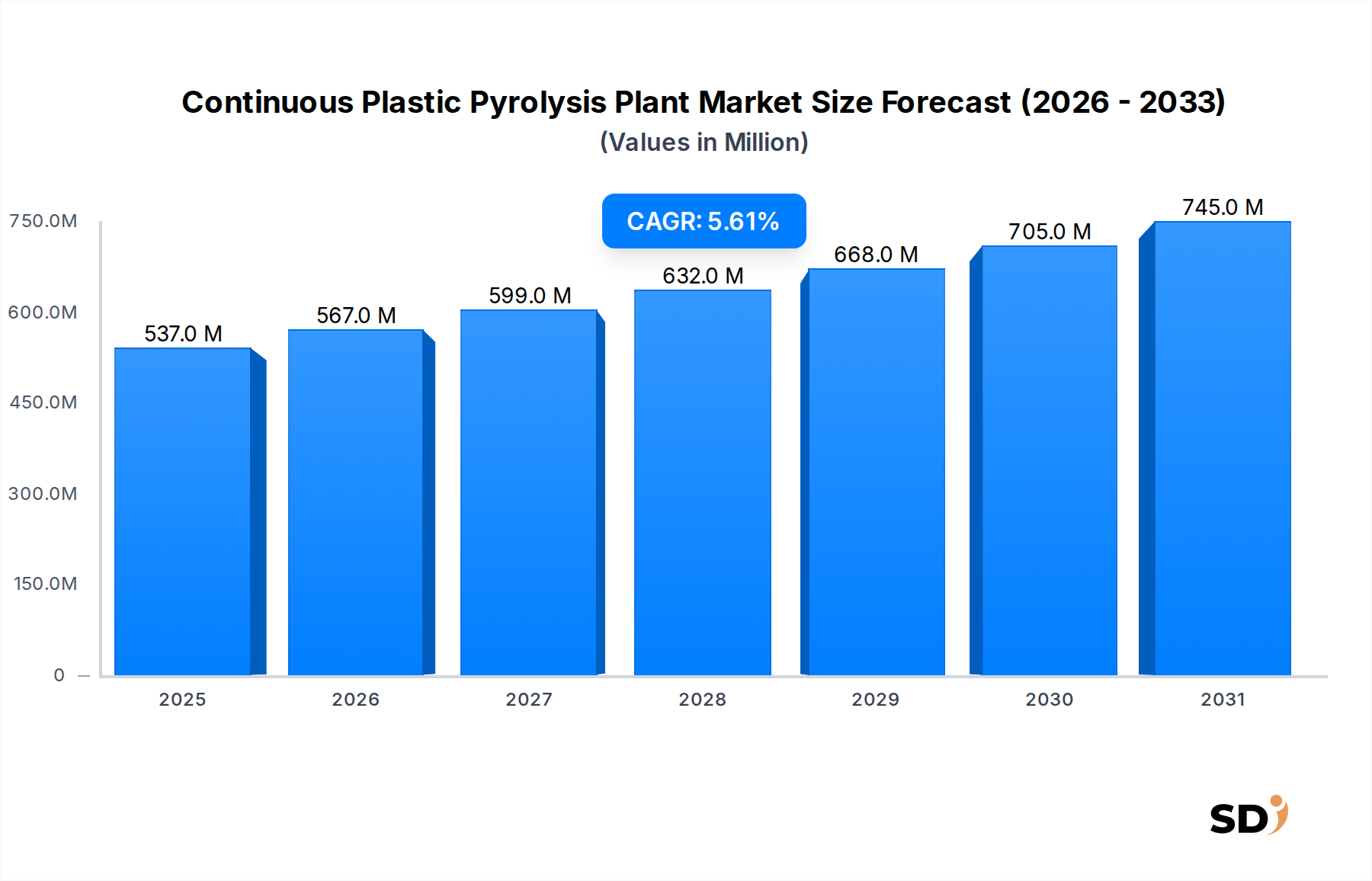

世界の連続プラスチック熱分解プラント市場は、プラスチック廃棄物管理の課題の増大と循環型経済ソリューションへの需要の高まりに牽引され、堅調な成長を示しています。2024年に5億3,700万ドルと推定された市場は、予測期間中に5.6%の複合年間成長率(CAGR)を示し、2034年までに約9億2,520万ドルに達すると予測されています。この成長軌道は、プラスチック汚染を抑制するための厳格な環境規制、企業の持続可能性への要求の高まり、熱分解プロセスの効率と経済的実行可能性を高める技術的進歩など、複数の要因によって支えられています。

連続プラスチック熱分解プラントの主な需要ドライバーは、問題のあるプラスチック廃棄物ストリームを熱分解油、合成ガス、カーボンブラックなどの貴重な資源に変換する必要性から生じています。この変換は、プラスチックが埋立地や焼却処分されるのを回避するための重要なソリューションを提供し、温室効果ガス排出量と資源枯渇を削減します。グリーンインフラへの世界的な投資、石油化学産業の代替原料への転換、リサイクル素材への消費者の選好の高まりといったマクロ経済の追い風が、市場の拡大をさらに後押ししています。高度な触媒技術の統合は、熱分解生成物の品質と収率を向上させ、再生可能化学品市場や代替燃料としてのダウンストリーム用途に、より魅力的なものにしています。地理的には、ヨーロッパと北米の先進国経済がイノベーションと規制による推進を特徴とする一方、アジア太平洋地域の新興経済国は、大量のプラスチック廃棄物と発展途上にある廃棄物管理インフラにより、急速な採用を経験しています。見通しは引き続き非常に良好であり、連続プラスチック熱分解プラントは、より広範な廃棄物管理市場における重要な技術であり、特に化学リサイクル市場が世界的に成熟し、規模を拡大するにつれて、真の循環型プラスチック経済を可能にする主要な要素となっています。

連続プラスチック熱分解プラント市場内では、プラント容量セグメントが市場ダイナミクスを形成する上で重要な役割を果たしており、大規模プラントが通常、収益シェアを支配しています。この優位性は、より大きな操業容量に関連する大幅な規模の経済に起因しており、これは単位あたりの処理コストの低下とスループット効率の向上につながります。1日あたり数百トンのプラスチック廃棄物を処理できる大規模熱分解プラントは、産業部門や大都市によって生成される膨大な量のプラスチック廃棄物に対処するために不可欠であり、統合された産業廃棄物処理市場ソリューションの好ましい選択肢となっています。これらの施設は、多額の初期資本投資を必要とすることが多いですが、最適化されたエネルギー消費、連続操業、および熱分解油市場製品や高品質カーボンブラックなどの高価値最終製品の商業的規模での生産能力を通じて、優れた投資収益率を提供します。

Klean Industries Inc.、Plastic Energy Ltd.、Agilyx Corporationなどの主要プレーヤーは、代替原料を求める石油化学企業からの増大する需要を満たすために、大規模連続熱分解ソリューションの開発と展開にますます注力しています。操業規模は、既存の産業バリューチェーンへのより良い統合を可能にし、新しいプラスチックまたは持続可能な燃料市場用途の生産のために直接使用またはアップグレードできる高品質の熱分解油の安定した供給を提供します。さらに、大規模プラントに通常組み込まれる堅牢なインフラストラクチャと高度な自動化は、安全性、信頼性、および運用労働力の必要性の低減に貢献しています。小規模および中規模プラントはニッチ市場、分散型廃棄物管理、または特定の産業ニーズに対応しますが、大規模操業の財務的実行可能性と環境影響削減の可能性は、それらを常に最前線に位置づけています。多様な混合プラスチック原料を効率的に処理する能力と、洗練された排出ガス制御システムを組み合わせることで、それらの主要な地位をさらに強化しています。規制によるプラスチックリサイクルの圧力が高まり、高度リサイクル技術市場が成熟するにつれて、これらの高容量ソリューションへの多額の民間および公共部門の投資を奨励する、より大きく、より効率的なプラントへの統合の傾向を示しています。

連続プラスチック熱分解プラント市場は、需要側のドライバーと運用上の制約の複雑な相互作用によって影響を受けています。1つの主要なドライバーは、世界的なプラスチック廃棄物危機のエスカレートです。世界のプラスチック生産量が年間4億トンを超え、リサイクル率が低い(すべてのプラスチックの10〜15%未満であることが多い)ため、埋立処分や焼却に代わる持続可能な代替手段を見つけることに多大な圧力がかかっています。これにより、プラスチック燃料化市場やその他の資源回収技術への需要が促進されます。第二に、有利な規制枠組みと循環型経済の指令が市場成長を大幅に後押ししています。欧州連合とその循環型経済行動計画のように、政府や超国家機関は、プラスチックリサイクルの野心的な目標を設定し、これらの目標を達成するための正当な道筋として化学リサイクル市場を推進しています。例えば、EUは2030年までにプラスチック包装のリサイクル率を55%にすることを目指していますが、これは機械的リサイクルだけでは達成できず、熱分解の採用を強く推進しています。この推進には、リサイクル素材の使用を奨励し、バージンプラスチックの生産にペナルティを課す政策が含まれており、連続熱分解のような技術に明確な市場シグナルを提供しています。

逆に、いくつかの重要な制約が市場の拡大を抑制しています。大きなハードルは、連続プラスチック熱分解プラントを確立するために必要な高い初期資本投資です。容量と技術に応じて、大規模施設の設置には5,000万ドルから1億5,000万ドルがかかる可能性があり、多くの潜在的な投資家や小規模企業にとって参入障壁となっています。この財政的コミットメントは、しばしば広範な資金調達とリスク評価を必要とします。もう1つの制約は、複雑なロジスティクスと不均一な原料品質です。熱分解炉の特定の要件を満たすために、多様な混合プラスチックストリームを調達、選別、前処理することは、困難で費用がかかる可能性があります。汚染物質の存在は、熱分解プロセスの効率を大幅に低下させ、最終製品である熱分解油市場製品の品質を損なう可能性があり、プラント運用の収益性と持続可能性に影響を与えます。最後に、最終製品の市場変動は財務リスクを表します。しばしば原油価格に連動する熱分解油の価格は大幅に変動する可能性があり、収益の予測可能性に影響を与えます。再生可能化学品市場からの需要の変動と相まってこの変動性は、プラントオペレーターにとって不確実性をもたらし、長期投資を抑制する可能性があります。技術革新、支援的な政策、および堅牢なサプライチェーン開発を通じてこれらの制約に対処することは、持続的な市場成長にとって不可欠です。

連続プラスチック熱分解プラント市場の競争環境は、確立された産業プレーヤーと革新的な技術プロバイダーの混合を特徴としており、すべてがプラスチック廃棄物の価値化のためのスケーラブルで効率的なソリューションを提供するよう努めています。このエコシステムは、プロセス効率、製品品質、および原料の柔軟性を向上させるための継続的な研究開発によって特徴付けられています。

連続プラスチック熱分解プラント市場における最近の開発は、技術、戦略的パートナーシップ、および容量拡大の急速な進化を強調しており、スケーラビリティと持続可能性に焦点を当てた成熟した産業を示しています。

混合プラスチック原料のスループットを増やすことに焦点を当て、連続プラスチック熱分解プラントの容量拡大を発表しました。これらの拡大は、プラスチック燃料化市場と再生可能化学品市場からの持続可能な原材料への需要の高まりに対応することを目的としています。化学リサイクル市場を強化しました。熱分解油市場製品の収率向上と熱分解プロセスにおけるエネルギー消費の削減が期待されています。これらの革新は、連続熱分解操業の経済的実行可能性と環境フットプリントを向上させるために不可欠です。ポリスチレン(PS)廃棄物ストリームの効果的な処理を実証し、包括的なプラスチック廃棄物管理とポリエチレンリサイクル市場の多様化のための新しい道を開きました。高度リサイクル技術市場ソリューション、特に連続プラスチック熱分解を利用するプロジェクトの新しい政策枠組みを開始し、補助金を提供して、増大するプラスチック廃棄物問題に対処し、循環型経済を育成しています。廃棄物管理市場エコシステムを合理化することを目指しています。これらの協力は、原料供給とオフテイク契約を確保し、連続プラスチック熱分解プラントへの投資のリスクを軽減する上で極めて重要です。連続プラスチック熱分解プラント市場は、さまざまな規制環境、廃棄物発生率、および投資能力の影響を受けた、明確な地域ダイナミクスを示しています。主要地域を分析することで、高成長と技術的成熟の分野についての洞察が得られます。

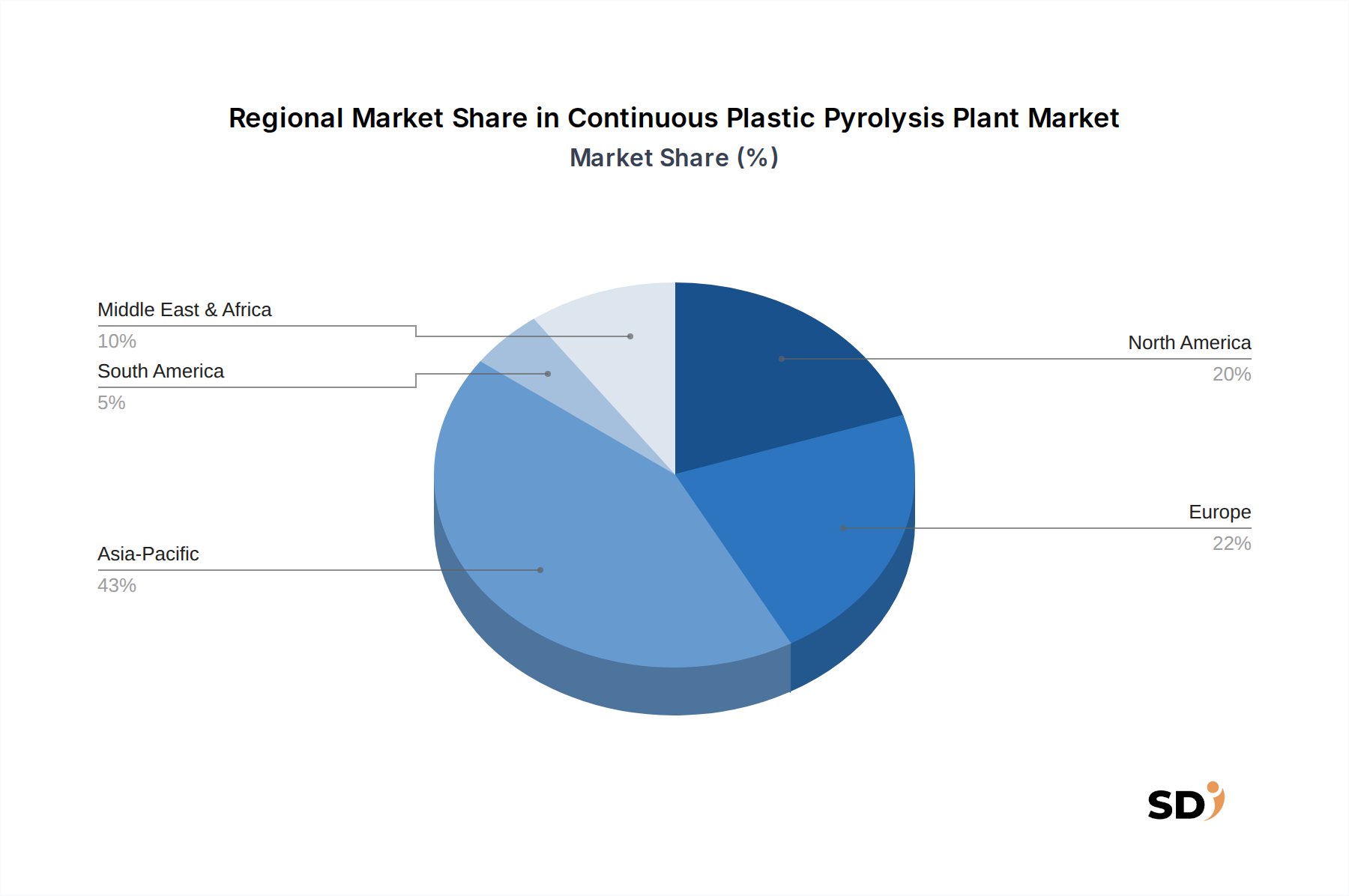

アジア太平洋地域は現在、連続プラスチック熱分解プラント市場で最大のシェアを占めており、最も急速に成長している地域になると予測されています。中国、インド、ASEAN諸国のような国々は、急速な工業化、都市化、および大規模な消費者基盤によって推進される膨大な量のプラスチック廃棄物に取り組んでいます。これにより、廃棄物を貴重な資源に変換するための連続プラスチック熱分解プラントが非常に魅力的になり、堅牢な廃棄物管理ソリューションが必要とされています。これらの地域の政府は、しばしば官民パートナーシップによって支援され、廃棄物発電および化学リサイクル市場インフラへの投資をますます増やしています。この地域の成長は、製造業の拡大を支える代替燃料と化学原料への需要によってさらに促進されています。

ヨーロッパは、厳格な環境規制、野心的な循環型経済目標、および高度リサイクル技術市場に対する強力な政府支援を特徴とする、非常に成熟した市場です。ここでは、プラスチックを焼却および埋立処分から転換することに重点が置かれ、熱分解生成物の高価値用途を目指しています。ドイツ、フランス、英国などの国々では、リサイクル率の向上とバージン化石資源への依存の削減というコミットメントによって推進される、商業規模の連続プラスチック熱分解プラントへの多額の投資が見られています。プラスチック廃棄物から派生する再生可能化学品市場製品および持続可能な燃料市場への需要は、この地域で特に強いです。

北米は、米国とカナダを含み、革新的な廃棄物管理ソリューションへの多大な投資を示しており、もう1つの重要な市場です。この地域は、触媒熱分解の進歩と運用効率の向上につながる堅牢なR&D能力から恩恵を受けています。プラスチック汚染と企業の持続可能性目標に関する認識の高まりが、連続プラスチック熱分解プラントの採用を推進しています。北米の石油・ガス産業も、プラスチック燃料化市場とより広範な熱分解油市場に貢献する、熱分解油を実用的な原料として探求しています。

中東・アフリカ(MEA)は、連続プラスチック熱分解プラントの新たな市場です。現在はシェアが小さいですが、急速な人口増加、拡大する産業基盤、およびそれに伴うプラスチック廃棄物発生量の増加により、この地域は関心を高めています。廃棄物管理インフラへの投資と伝統的な化石燃料からの多様化は、特にGCC諸国と南アフリカにおいて、主要な推進要因です。これらの地域は、環境規制が強化され、技術ソリューションがよりアクセスしやすくなるにつれて、将来の成長のための大きな可能性を提供しています。南米、特にブラジルとアルゼンチンも、増大する環境懸念が廃棄物管理市場ソリューションへの初期投資を促進する、新たな状況を提示しています。

連続プラスチック熱分解プラント市場の顧客基盤は、主にさまざまな産業および廃棄物管理エンティティにセグメント化されており、それぞれが明確な購買基準と購買行動を示しています。主要なエンドユーザーセグメントには、廃棄物管理会社、リサイクル会社、石油・ガス産業、およびより広範な産業部門が含まれます。

廃棄物管理会社は、機械的にリサイクルするには経済的または困難な大量の混合プラスチックを効率的に処理する必要性によって推進されています。彼らの主な購買基準は、プラントのスループット容量、運用信頼性、環境規制への準拠、および熱分解油市場製品に加えて、市場性のある副産物(例:カーボンブラック、合成ガス)を生産する能力を中心に展開しています。価格感度は中程度であり、長期的な運用コストの削減と出力からの収益創出が初期投資を相殺できるためです。調達チャネルは、技術プロバイダーまたはEPC(エンジニアリング、調達、建設)企業との直接の関与を伴うことがよくあります。

従来の機械的リサイクルを超えて能力を拡大しようとしているリサイクル会社は、より幅広い種類のプラスチック、特にリサイクル価値の低いプラスチックを処理できる連続プラスチック熱分解プラントを探しています。主な基準には、原料の柔軟性、製品の純度、および既存のインフラストラクチャとの統合の可能性が含まれます。これらのバイヤーは、現在の運用を補完し、ポリエチレンリサイクル市場および全体のリサイクル状況における提供を強化する技術に関心があることがよくあります。彼らの購買決定は、リサイクル素材の市場需要と、廃棄物を貴重な化学原料に変換する能力によって影響されます。

石油・ガス産業およびより広範な産業部門は、主に石油化学製品の生産またはエネルギー源として、持続可能な代替原料として熱分解油に関心を持つ新たな主要顧客となっています。プラスチック燃料化市場の用途では、基準には熱分解油の品質と一貫性、既存の精製インフラとの互換性、およびバージン原料と比較した有利な経済性が含まれます。ここでは価格感度が高く、原油価格の影響を受けます。調達は通常、技術プロバイダーとの大規模な長期契約または統合された廃棄物から化学品へのプレーヤーを伴います。技術プロバイダーが生産された熱分解油のオフテイク契約も提供する統合ソリューションへの注目すべきシフトがあり、エンドユーザーの投資のリスクを軽減しています。バイヤーは、実証済みの商業規模の運用と堅牢な設置後サポートをますます優先しています。

連続プラスチック熱分解プラント市場への投資と資金調達活動は、持続可能な廃棄物管理に向けた世界的な義務と循環型経済への推進によって、過去2〜3年間で大幅に急増しました。この期間は、技術のスケーリングと運用フットプリントの拡大を目的とした、ベンチャー資金調達ラウンド、戦略的パートナーシップ、および合併・買収(M&A)の混合によって特徴付けられています。

ベンチャーキャピタルおよびプライベートエクイティファームは substantialな関心を示しており、特に連続熱分解に焦点を当てた高度リサイクル技術市場ソリューションを専門とするスタートアップに資本を投入しています。これらの投資はしばしば、より高い効率、より幅広い原料の柔軟性(特に混合プラスチックの場合)、および熱分解油市場製品の優れた製品品質を約束する企業を対象としています。例えば、ドロップイン燃料または化学原料を生産するための高度な触媒熱分解プロセスを開発している企業は、これらのソリューションが持続可能な燃料市場および再生可能化学品市場への直接的な経路を提供するので、 considerableな資金を調達しています。

戦略的パートナーシップは、市場開発の重要な構成要素となっています。大手石油化学会社および石油・ガス大手は、熱分解技術プロバイダーと提携を結んでいます。これらのパートナーシップは通常、プラント建設の合弁事業、技術ライセンス契約、および熱分解油生産の長期オフテイク契約を伴います。このような協力は、技術開発者にとって投資のリスクを軽減し、産業プレーヤーに安全で持続可能な原料供給を提供し、化学リサイクル市場ソリューションの商業化と産業スケーリングを加速します。既存の産業団地内または従来の精製操業の隣に連続プラスチック熱分解プラントを統合することは、これらのパートナーシップにおける重要な傾向であり、最適化された資源利用を可能にします。

M&A活動は、パートナーシップほど頻繁ではありませんが、特殊技術の統合または確立された運用プラントと廃棄物サプライチェーンを持つ企業の買収に焦点を当てています。これは、専有技術へのアクセスを確保するため、または既存の廃棄物管理市場フットプリントを拡大することを目的としています。最も多くの資本を引き付けているサブセグメントは、困難なプラスチック廃棄物を高価値の化学原料に変換するための商業的に実行可能なソリューションを提供し、環境への影響を低減し、プラスチックの循環性に貢献するものです。この堅牢な資金調達状況は、持続可能な産業慣行の重要な構成要素として、連続プラスチック熱分解の長期的な可能性と経済的実行可能性に対する強力な信頼を裏付けています。

日本の連続プラスチック熱分解プラント市場は、世界市場の成長トレンドと呼応していますが、独自の経済的、社会的、環境的背景によって特徴づけられています。日本の経済は、成熟した産業基盤と高度な技術力を持つ一方で、高齢化による人口減少や資源の乏しさという課題に直面しています。この文脈において、プラスチック廃棄物の有効活用と循環型経済への移行は、持続可能な社会を構築するための喫緊の課題となっています。

日本市場では、Klean Industries Inc.、Plastic Energy Ltd.、Agilyx Corporationといったグローバル企業に加え、国内の化学メーカーやエンジニアリング企業が、熱分解技術の開発・導入に積極的に関与しています。特に、日本国内に拠点を置く、あるいは日本市場で活動する企業としては、これらのグローバル企業の日本法人や、廃棄物処理・リサイクル分野で実績のある国内企業が挙げられます。これらの企業は、国内の厳格な環境基準を満たし、地域社会のニーズに応えるソリューションを提供しています。

日本における規制・標準フレームワークとしては、プラスチックリサイクルに関連する「容器包装リサイクル法」や、化学物質の管理に関する法律などが挙げられます。また、製品の安全性や環境負荷に関するJIS(日本産業規格)なども関連する可能性があります。熱分解プロセスで生成される熱分解油などの製品の品質や安全性、環境への影響については、これらの法規制や業界標準に準拠することが求められます。

日本の消費者は、環境問題への意識が高く、リサイクル製品や環境配慮型製品への関心が高い傾向にあります。流通チャネルとしては、廃棄物処理業者やリサイクル業者からの直接的な原料調達、または自治体との連携による廃棄物管理ソリューションとしての導入が考えられます。また、石油化学産業や素材メーカーが、熱分解油を代替原料として利用する動きも進んでいます。これらの企業は、安定した高品質の原料供給を重視し、長期的な契約を重視する傾向があります。

市場規模に関する具体的な数値は報告書から直接特定できませんが、日本のプラスチック廃棄物処理量とリサイクル率の向上目標、そして循環型経済への移行という国の戦略を考慮すると、連続プラスチック熱分解プラントの潜在的な需要は大きいと推定されます。例えば、経済産業省などが掲げるリサイクル目標の達成には、高度なリサイクル技術の導入が不可欠であり、熱分解技術はその有力な選択肢の一つとなり得ます。市場関係者は、この技術が将来的に数十億ドル規模の市場へと成長する可能性を指摘しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算出と予測は、主に一次調査によって行われ、全体の研究活動の75%を占めています。この堅牢なアプローチにより、リアルタイムの市場ダイナミクス、定量化できない洞察、および業界の実務家からの二次的な調査結果の直接的な検証が可能になります。バリューチェーン全体にわたる詳細なインタビューを実施し、連続プラスチック熱分解プラント市場に特有の市場トレンド、競合状況、技術的進歩、および規制の影響に関するニュアンスの取れた視点を収集します。

一次インタビューで関与する主な参加者タイプは以下のとおりです。

インタビュー対象者は、市場の多様な断面を代表するように慎重に選ばれ、包括的なデータ収集を保証します。典型的なステークホルダーには以下が含まれます。

すべての一次データは、信頼性を高め、バイアスを軽減するために、二次調査と綿密に相互参照され、三角測量されます。業界連絡先の当社独自のデータベースと戦略的なアウトリーチにより、高品質の回答者へのアクセスが容易になります。すべてのレポートは、購入日まで厳密に更新され、最新の市場インテリジェンスが反映されていることを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高技術責任者(CTO)/研究開発責任者 | 25% |

| 廃棄物管理ディレクター/サステナビリティ責任者 | 30% |

| 調達マネージャー/サプライチェーンディレクター | 20% |

| プロセスエンジニア/プラントマネージャー | 25% |

| Company Type | Representation (%) |

|---|---|

| プラスチック熱分解技術プロバイダー | 30% |

| 廃棄物から燃料/化学プラントオペレーター | 25% |

| プラスチック廃棄物集荷業者/処理業者 | 20% |

| 石油化学・精製会社 | 15% |

| 環境コンサルティング会社 | 10% |

二次調査は、当社の合計研究方法論の約25%を占め、市場理解、トレンド特定、データ検証の基盤層として機能します。この段階では、公開されている情報と独自のデータベースの徹底的なレビューが含まれます。他の市場調査ウェブサイトからのデータは厳密に回避し、権威ある検証可能な情報源に焦点を当てます。

主な二次データソースは以下のとおりです。

この厳格なベンチマーキングプロセスは、市場の状況、競合のダイナミクス、技術的進歩の包括的な理解を確立するのに役立ち、これらは一次調査を通じて検証されます。

当社の市場推定プロセスは、トップダウンとボトムアップの二重のアプローチを採用しており、複数のレベルで綿密に三角測量されており、堅牢で正確な市場規模を保証します。

ボトムアップアプローチ:この方法では、詳細なデータポイントを収集して総市場規模を構築します。使用される主要な変数とメトリックは次のとおりです。

トップダウンアプローチ:これは、総利用可能市場から開始し、さまざまな市場パラメータ(容量、原料タイプ、技術、エンドユーザー、地理)に基づいてセグメント化することを含みます。マクロ経済指標、業界成長率、主要プレーヤーの市場シェアからのデータが活用されます。

複数レベルのデータ三角測量:両方のアプローチから導き出されたデータは、一次インタビューからの洞察、二次調査結果、および当社の内部独自のモデルと継続的に相互検証されます。地域、国、セグメント、サブセグメントレベルでのこの反復的な三角測量プロセスは、すべてのデータポイントにわたって一貫性、整合性、および精度を保証します。この堅牢なプロセスは、2026年から2034年までの需要ドライバー、制約、機会、および競合状況を分析することにより、市場成長の予測に役立ちます。

当社は、85〜90%の推定データ精度レベルを保証する、非常に信頼性の高い市場インテリジェンスの提供にコミットしています。当社の厳格な品質管理措置は、研究ライフサイクル全体に統合されています。

連続プラスチック熱分解プラントは、プラスチック廃棄物を貴重な燃料や化学物質に変換することで、埋立地や海洋からのプラスチック廃棄物を大幅に削減します。このプロセスは循環経済の原則に沿っており、ポリエチレン(PE)やポリプロピレン(PP)などの廃プラスチックを新たな資源に変えます。

パンデミックは、廃棄物管理インフラのギャップとサプライチェーンの脆弱性に対する意識を高め、地域化された廃棄物発電ソリューションへの投資を増加させました。この変化は、5.6%のCAGRで予測される高度なリサイクル技術の長期的な構造的成長を促進します。

主要なセグメントには、プラント容量(小、中、大規模)、原料タイプ(ポリエチレン、混合プラスチック)、技術タイプ(触媒熱分解、熱分解)が含まれます。エンドユーザーは、廃棄物管理会社、リサイクル会社、石油・ガス産業に及びます。

課題には、原料の品質と供給の一貫性、製品分類に関する規制上のハードル、プラント建設の初期資本支出が含まれます。混合プラスチックの処理の複雑さも、運用上の制約となっています。

Agilyx Corporation、Plastic Energy Ltd.、Quantafuel ASAなどの著名な企業は、連続プラスチック熱分解プラント技術への投資とスケールアップを積極的に行っています。これは、世界的な廃棄物問題に対処するための高度なプラスチックリサイクルソリューションに対するベンチャーキャピタルと企業の関心の高まりを反映しています。

価格動向は、原料の調達コストと、熱分解油、ガス、チャーの市場価値に影響されます。誘導燃料の経済的実行可能性は原油価格の変動に影響される可能性があり、5億3700万ドルの市場の全体的な収益性と投資収益率に影響を与えます。