1. データセンター冷却ポンプ市場が直面する主な課題は何ですか?

市場は、厳格なエネルギー効率基準と高度な冷却システムに対する高い初期設備投資に関連する課題に直面しています。消費電力を最小限に抑えながら、成長するAIデータセンターの最適な温度を維持することが主要な制約となっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データセンター冷却ポンプ

データセンター冷却ポンプSenior Research Analyst

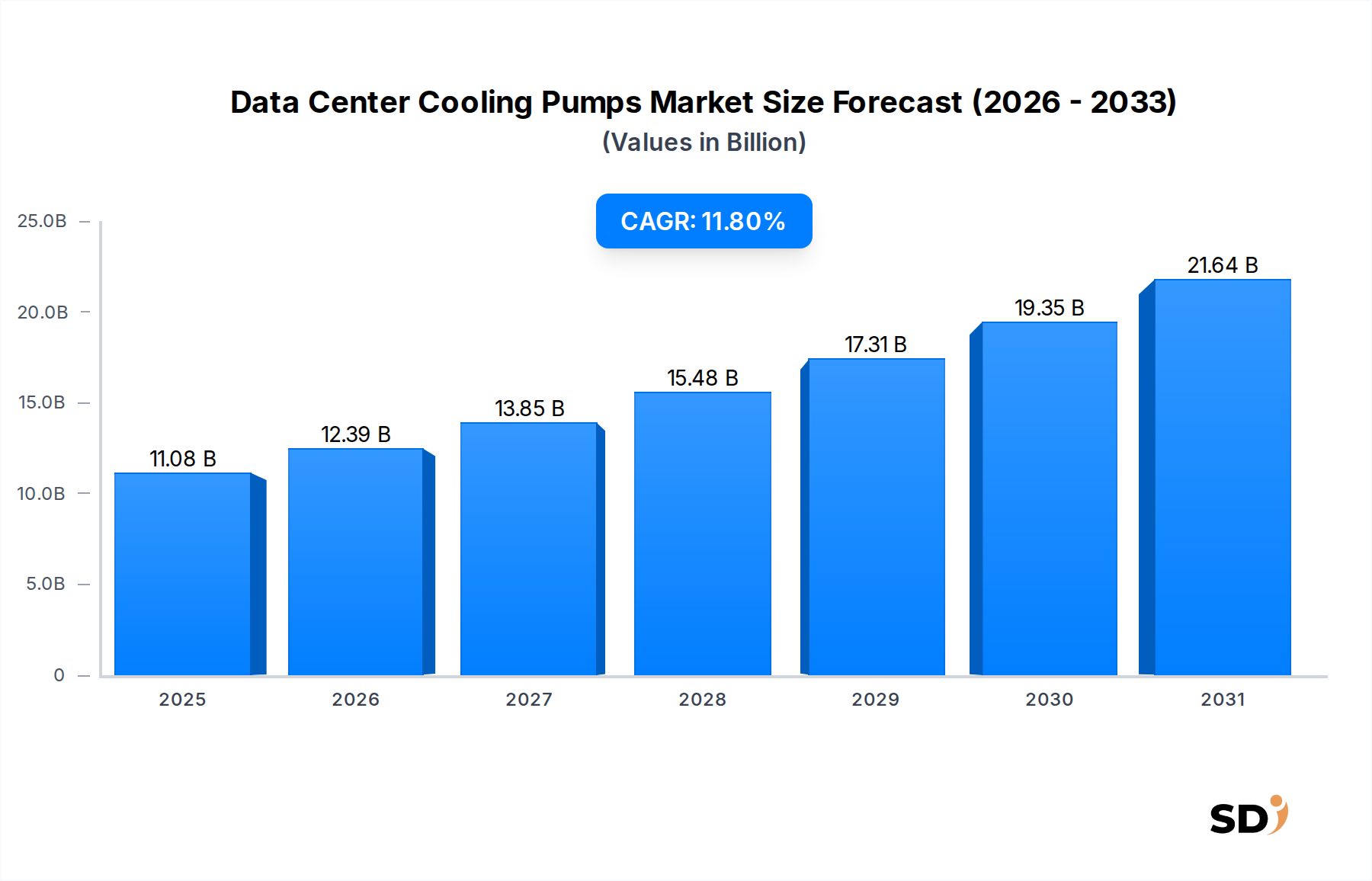

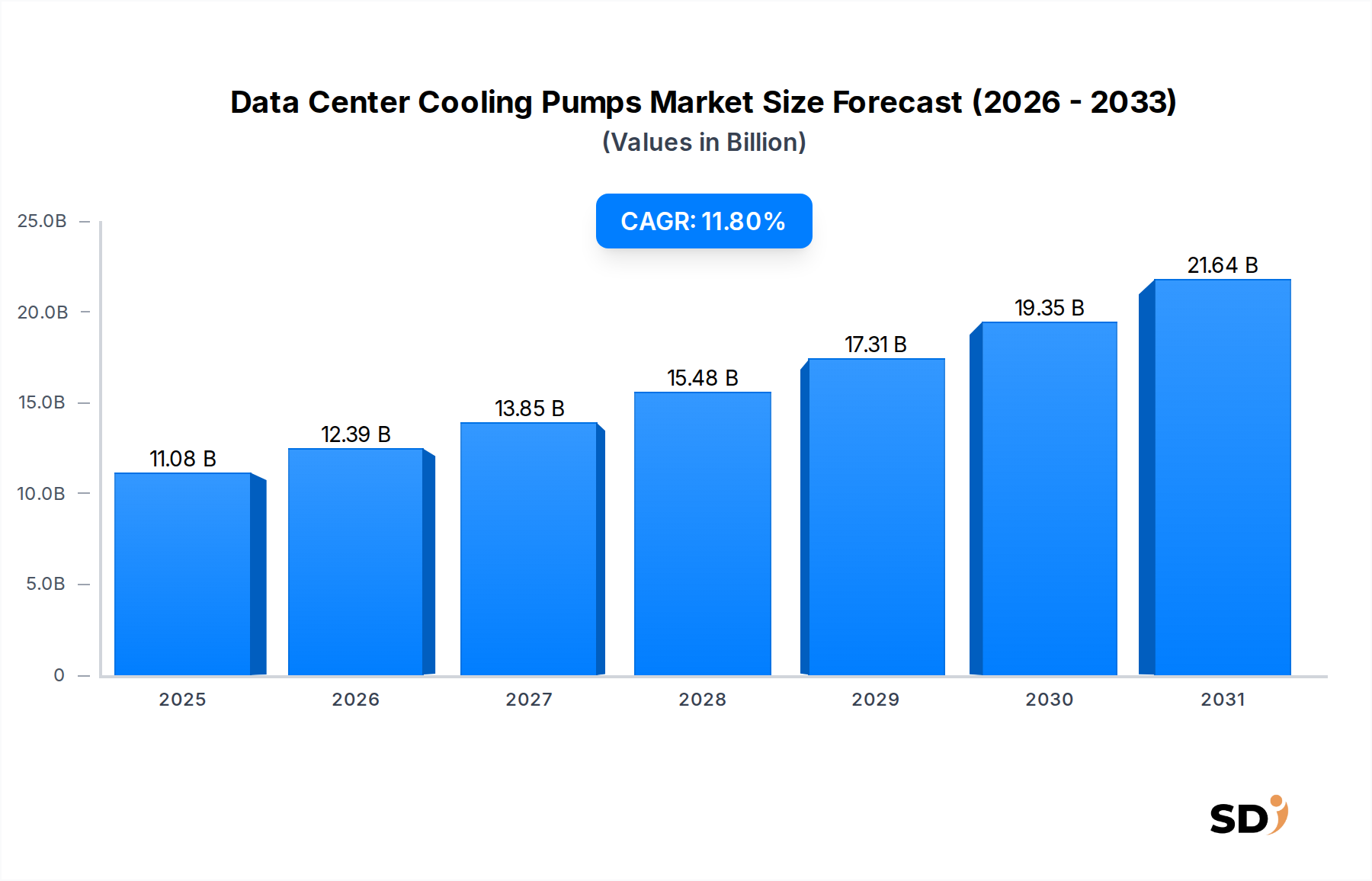

データセンター冷却ポンプ市場は、世界のデータ消費量の指数関数的な増加と、IT環境における熱管理の強化の必要性を反映し、大幅な拡大 poised です。2025年には110億8,000万ドルと評価され、予測期間中に11.8%の堅調な年平均成長率(CAGR)を達成すると予測されています。この軌道は、高性能でエネルギー効率の高い冷却ソリューションへの需要の高まりに牽引され、2032年までに市場規模を約243億3,000万ドルに引き上げると予想されています。主要な需要ドライバーには、ハイパースケールデータセンターの絶え間ない構築、超高密度ラックを必要とする人工知能(AI)および機械学習(ML)ワークロードの急速な普及、そしてPower Usage Effectiveness(PUE)指標の継続的な追求が含まれます。組織は、従来の空冷方式を超えて、より効率的な液体ベースのシステムへと移行し、最新のIT機器が生成する多大な熱を軽減するために、高度な冷却戦略をますます採用しています。この市場はまた、あらゆる産業を横断するデジタル変革イニシアチブの加速、クラウドコンピューティングサービスの広範な成長、およびモノのインターネット(IoT)デバイスの広範な展開といったマクロ的な追い風からも恩恵を受けており、これらすべてが堅牢なデータセンターインフラストラクチャへの絶え間ないニーズに貢献しています。さらに、世界的な規制圧力と企業の持続可能性への義務は、エネルギー消費と運用コストを最小限に抑える高度に効率的な冷却ポンプを含む、よりグリーンな技術への投資をデータセンター事業者に促しています。データセンター冷却ポンプ市場の見通しは、スマートポンプ技術における継続的なイノベーション、データセンターインフラストラクチャ管理(DCIM)システムとの統合の強化、そしてスケーラブルで回復力のあるデータセンター運用をサポートするための信頼性とモジュール性への普及した焦点によって特徴付けられ、引き続き非常に肯定的です。特に洗練された液体冷却ソリューションへの決定的なシフトは、技術的な景観を再定義し、特殊な冷却ポンプの応用範囲を広げています。

データセンター冷却ポンプ市場の多様な景観の中で、遠心ポンプ市場セグメントは、その本質的な汎用性、広範な流量と揚程範囲における効率、およびミッションクリティカルなアプリケーションにおける証明された信頼性により、一貫して支配的なシェアを占めています。遠心ポンプは、ほとんどの大規模データセンター冷却システムの不可欠なコンポーネントであり、冷却水分配、蒸発冷却塔、および凝縮水ループのバックボーンを形成しています。インペラがケーシング内で回転し、遠心力によって流体を吸い込んで外側に推進する設計により、脈動を最小限に抑えながら大量の冷却剤を効率的に処理でき、データセンターで必要な継続的な運用に理想的です。成熟した技術は、確立された製造基盤と広範な運用経験と相まって、その広範な採用に大きく貢献しています。より広範な産業用ポンプ市場の主要プレーヤーは、遠心ポンプカテゴリで強力な製品を提供しており、データセンター環境の厳格な要求に応えています。これらには、Grundfos、Xylem、KSBなどの企業が含まれており、これらは油圧効率の向上、騒音レベルの低減、および予知保全のためのスマート制御の統合を継続的に革新しています。インラインポンプやエンドサクションポンプのような他のポンプタイプは、特定のニッチアプリケーションや小規模なデータセンターに対応していますが、遠心ポンプは、中規模からハイパースケール施設におけるプライマリおよびセカンダリ冷却ループの好ましい選択肢であり続けています。遠心ポンプの優位性は、高性能コンピューティング(HPC)および人工知能(AI)ワークロードに最適化された特殊なバリアントへの関心の高まりがあるものの、継続すると予想されています。これらは、より高い精度とエネルギー効率を必要とします。可変周波数ドライブ(VFD)との統合が標準化しつつあり、これらのポンプが冷却負荷に正確に一致し、エネルギー消費を大幅に削減できるようになり、競争の激しいデータセンター冷却ポンプ市場での魅力が高まっています。データセンターがより複雑でモジュラーな設計へと進化するにつれて、遠心ポンプの適応性とスケーラブルなパフォーマンスは、その永続的な関連性と市場リーダーシップの継続を保証します。

データセンター冷却ポンプ市場は、いくつかの重要な要因によって推進されており、それぞれが特定の業界指標とトレンドに裏付けられています。主なドライバーは、特にAIデータセンター市場およびハイパースケール施設の急速な拡大による、高密度データセンターの前例のない普及です。平均ラック電力密度は劇的に上昇しており、多くの新しい設置ではラックあたり15〜20 kWを超え、一部の特殊なAI/HPCラックは50 kW、さらには100 kWに達しています。この熱出力の指数関数的な増加は、より堅牢で効率的で、多くの場合液体ベースの冷却システムを必要とし、高度な冷却ポンプの需要を直接的に促進しています。従来の空冷方式は、これらの熱負荷に対してますます不十分になっており、効率的なポンプによる冷却剤循環に固有に依存する液体冷却技術の採用を推進しています。エンタープライズデータセンター市場で観測される一貫した成長もこの傾向を強調しており、さまざまなセクターの企業が運用をデジタル化し、より強力な計算能力を要求しています。

第二に、エネルギー効率と持続可能性目標の絶え間ない追求は、重要なドライバーを表しています。データセンターは膨大なエネルギー消費量であり、冷却はしばしば総電力使用量の30〜45%を占めます。欧州連合のEcodesign指令や企業のESG(環境、社会、ガバナンス)コミットメントなどの世界的なイニシアチブや規制は、低いPower Usage Effectiveness(PUE)比率を義務付けています。例えば、業界平均PUEは、10年前の2.0以上から、多くの施設で2023年には1.55に低下し、ハイパースケールオペレーターは1.2未満の値を目標としています。冷却ポンプは、HVACシステム市場全体で重要なエネルギー消費者であるため、より高い油圧効率を提供し、リアルタイムの熱負荷に基づいたエネルギー消費を最適化するために、可変周波数ドライブ(VFD)のようなスマート制御と統合するという大きなプレッシャーにさらされています。この効率への推進は、運用コストを削減するだけでなく、炭素削減目標とも整合しています。

第三に、液体冷却ソリューション市場の採用の加速は、特殊な冷却ポンプの需要を直接刺激します。ダイレクトトゥチップ、リアドア熱交換器、およびイマージョン冷却システムは、高密度環境で主流になりつつあります。これらのソリューションは、特定の冷却剤(例:誘電体流体、脱イオン水)を、ITラック自体またはその近くで動作する正確な流量と圧力で処理するように設計されたポンプを必要とします。このシフトは、従来の冷却水ポンプを超えた、これらの高度な構成に合わせたポンプの明確な需要を生み出します。コンパクトで信頼性の高い液体冷却インフラストラクチャの継続的な開発は、これらの特殊なポンプを次世代データセンターの重要なイネーブラーとして位置付けています。最後に、分散型でコンパクトで、しばしば無人のデータセンターを必要とするエッジコンピューティングの拡大は、小型で、より回復力があり、容易に展開可能な冷却ポンプソリューションの需要を牽引しており、多くの場合、フットプリントを最小限に抑え、設置を簡素化する統合モジュールを必要とします。これらの統合されたドライバーは、データセンター冷却ポンプ市場内での継続的なイノベーションと成長のための肥沃な土壌を創出しています。

データセンター冷却ポンプ市場は、確立された産業用ポンプメーカーと特殊な冷却技術プロバイダーの混合によって特徴付けられます。競争は、エネルギー効率、信頼性、スマート制御統合、および包括的なサービス提供に集中しています。

データセンター冷却ポンプ市場における最近の開発は、エネルギー効率、スマート統合、および液体冷却の台頭という進化するデータセンターアーキテクチャへの適応性に強い焦点を当てています。

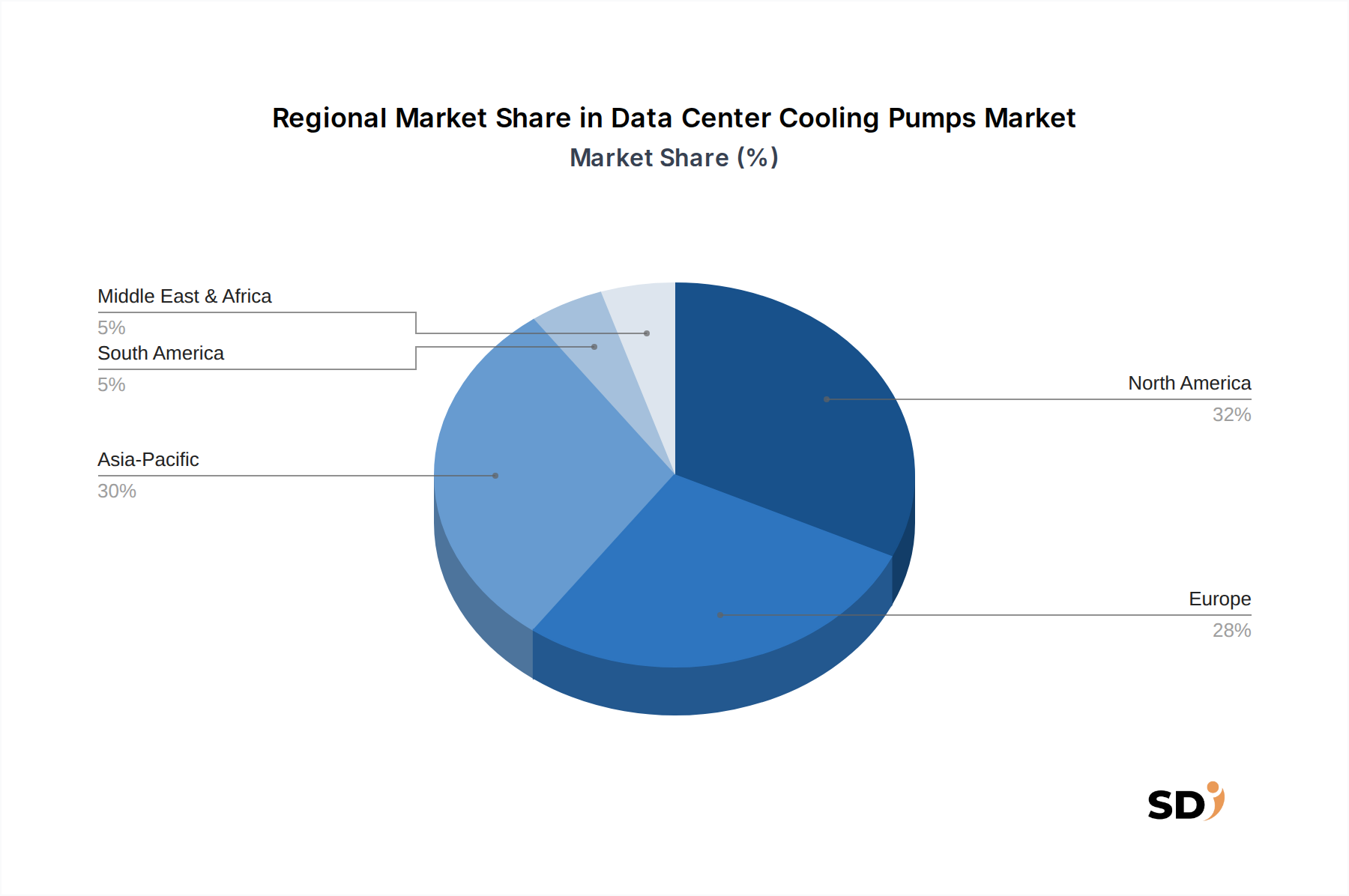

データセンター冷却ポンプ市場は、デジタル変革のレベル、規制環境、およびデータセンターインフラストラクチャへの投資のレベルを反映して、成長、採用、およびドライバーにおいて顕著な地域差を示しています。

アジア太平洋地域は、データセンター冷却ポンプ市場で最も急速に成長している地域として認識されています。この急増は、主に急速なデジタル化イニシアチブ、堅調なクラウドコンピューティングの採用、そして中国、インド、日本、韓国、ASEANブロックなどの国々での新しいデータセンター建設への多大な投資によって牽引されています。この地域は、成長を続けるデジタル経済とAIおよびIoTアプリケーションの普及によって牽引され、ハイパースケールとコロケーション施設のブームを目撃しています。これは、高度でエネルギー効率の高い冷却ソリューション、特に拡大するAIデータセンター市場への巨大な需要を生み出しています。

北米は、成熟しているが非常に革新的な市場である支配的な収益シェアを保持しています。この地域は、厳格なエネルギー効率目標を達成するために、液体冷却およびスマートポンプシステムを含む高度な冷却技術の採用に重点を置いた、ハイパースケールおよび大規模エンタープライズデータセンターへの多大な投資によって特徴付けられています。主要なクラウドサービスプロバイダーの存在と持続可能なインフラストラクチャへの強力な焦点は、高性能冷却ポンプへの継続的な需要を推進しています。この地域におけるエンタープライズデータセンター市場は、イノベーションと需要を牽引し続けています。

ヨーロッパは、厳格な環境規制、グリーンデータセンターへの強い焦点、およびデジタルインフラストラクチャ全体でのエネルギー効率の継続的な推進によって牽引され、安定した成長を示しています。ドイツ、英国、北欧諸国は、革新的な冷却戦略の実施とデータセンターでの再生可能エネルギー源の活用をリードしており、効率的な冷却ポンプの需要を増加させています。ヨーロッパのHVACシステム市場は、Ecodesign指令に大きく影響され、ポンプ仕様に直接影響します。

中東・アフリカ(MEA)は、野心的なデジタル変革アジェンダ、スマートシティプロジェクト、そして特にGCC諸国での新しいデータセンターハブの設立によって牽引される、高成長地域として浮上しています。これらの国々が経済の多様化とデジタル能力の強化に多額の投資を行うにつれて、冷却ポンプを含む基本的なデータセンターインフラストラクチャ市場コンポーネントへの需要が急速に高まっています。この地域では、新しいデータセンターの建設とアップグレードが大幅に増加しています。

南米も、アジア太平洋およびMEAと比較してペースは遅いものの、成長機会を提供しています。ブラジルやアルゼンチンなどの国々はデジタルインフラストラクチャを拡大しており、データセンターへの投資が増加し、それに伴いデータセンター冷却ポンプ市場への投資が増加しています。ここでは、既存の施設の近代化と、ローカルデジタル需要に対応するためのより小型で効率的なデータセンターの構築に重点が置かれています。

データセンター冷却ポンプ市場のサプライチェーンは、さまざまな原材料と複雑なサブコンポーネントの調達への依存を伴う、グローバル産業製造と複雑に結びついています。主要な投入物には、ポンプケーシング、インペラ、シャフト用の鋳鉄やステンレス鋼などのさまざまな金属、モーター巻線用の銅、モーターハウジング用のアルミニウムが含まれます。さらに、化学的耐性を高め、重量を減らすために、特定のインペラ設計やシール用に先進的なポリマーや複合材料が使用されています。マイクロコントローラー、センサー、可変周波数ドライブ(VFD)などの電子コンポーネントは、スマートポンプ機能に不可欠であり、ポンプ市場をより広範な半導体および電子機器サプライチェーンにリンクさせています。

上流の依存関係には、地政学的な緊張、鉱業生産の変動、およびマクロ経済の変動の影響を受けやすいグローバル金属市場が含まれます。例えば、耐食性ポンプの重要な材料であるステンレス鋼の価格は、ニッケルとクロムの先物価格に直接影響されます。高効率の電動モーターに不可欠な銅の価格は、世界経済サイクルと再生可能エネルギーセクターからの需要により、近年顕著な変動を示しています。調達リスクは、特に高精度ベアリング、シール、および先進的なモーター技術のための、限られた数の特殊コンポーネントメーカーへの依存からも生じます。COVID-19パンデミックのような混乱は、過去に電動モーターや特殊鋼のリードタイムに影響を与え、データセンターインフラストラクチャ市場全体での製造遅延とコスト増加を引き起こしました。

これらの主要投入物の価格変動は、冷却ポンプの製造コストに直接影響し、結果として市場価格と利益率に影響します。エネルギー価格も、金属の製錬と製造のコストに影響を与える役割を果たしています。地政学的な出来事、貿易関税、地域紛争は、サプライチェーンの脆弱性をさらに悪化させ、物流コストの増加と潜在的な品不足につながる可能性があります。データセンター冷却ポンプ市場のメーカーは、これらのリスクを軽減し、重要なデータセンタープロジェクトの安定した製品供給を確保するために、マルチソーシング、ローカライズされた生産ハブ、および強化された在庫管理などの戦略をますます採用しています。

データセンター冷却ポンプ市場は、主にエネルギー効率と環境持続可能性の必要性によって牽引され、主要な地理的地域における規制フレームワーク、業界標準、および政府政策の動的な相互作用によって大きく影響されています。この状況の礎石は、エネルギー効率基準です。例えば、欧州連合のEcodesign指令(例:規則(EU)2019/1781)は、電動モーター(IE3/IE4効率クラス)および水ポンプの最低エネルギー性能基準(MEPS)を義務付けており、新しい冷却ポンプユニットの設計と展開に直接影響します。同様に、米国エネルギー省(DOE)は、商用および産業用ポンプの規制を発行し、メーカーに特定の効率しきい値を満たすことを要求しています。これらの政策は、産業用ポンプ市場内のポンプメーカーに、進化する義務を遵守するために、先進的な油圧、高効率モーター、およびインテリジェント制御を統合して、継続的に革新することを強制します。

環境規制も、特に水の使用と冷媒管理に関して、重要な役割を果たしています。データセンターは大量の水を冷却に使用しているため、Water Usage Effectiveness(WUE)と持続可能な水供給に関連するポリシーが重要性を増しており、水wasteを最小限に抑えるクローズドループ冷却システムと効率的なポンプ技術の採用を奨励しています。さらに、EUのFガス規則のような規制は、付随する冷却システムで使用される冷媒に影響を与え、これらのシステムで冷却剤を循環させるポンプの仕様に間接的に影響を与えます。この焦点は、これらのシステムの冷却剤を循環させるポンプの仕様に間接的に影響を与え、非冷媒冷却剤を使用することが多い液体冷却ソリューション市場に利益をもたらします。

さらに、ASHRAE(例:TC 9.9ガイドライン、データセンター環境制御用)およびUptime InstituteのTier分類によって公開されているものなどの、データセンター固有の標準およびベストプラクティスは、間接的に市場を形成します。これらは厳密には規制ではありませんが、これらのガイドラインは、信頼性、稼働時間、およびエネルギーパフォーマンスのベンチマークを設定し、それによりデータセンターオペレーターの堅牢で効率的な冷却ポンプソリューションの選択に影響を与えます。ますます高まる「グリーンIT」とカーボンニュートラル目標の達成への世界的な重点は、データセンターでのPower Usage Effectiveness(PUE)を低下させるのに貢献する高効率ポンプの採用を支持する政府のインセンティブとプログラムをしばしば含んでいます。これらのフレームワークは、データセンター冷却ポンプ市場内での製品開発が、グローバルな環境および運用効率目標と整合し続けることを保証します。

日本のデータセンター冷却ポンプ市場は、堅調なデジタル経済の拡大と、AI、IoT、クラウドコンピューティングといった先進技術への投資の増加に牽引され、着実な成長を遂げることが予想されます。日本の経済は、成熟しているものの、技術革新と高付加価値産業へのシフトを特徴としており、これがデータセンターインフラストラクチャの需要を後押ししています。特に、日本国内では、NTTコミュニケーションズ、KDDI、ソフトバンクといった大手通信事業者やITサービスプロバイダーが、先進的なデータセンターの構築と運営において主導的な役割を果たしています。これらの企業は、国内のインフラストラクチャを強化し、グローバルなサービス提供能力を拡充するために、最新の冷却技術に多額の投資を行っています。また、国内に拠点を置く富士通や日立製作所などのテクノロジー企業も、データセンターソリューションの一部として、高性能な冷却ポンプの設計・製造・供給に貢献しており、国内市場での存在感を示しています。

日本のデータセンター分野における規制および基準の枠組みは、主にエネルギー効率の向上と環境負荷の低減に焦点を当てています。経済産業省(METI)は、省エネルギー法に基づき、産業機器のエネルギー効率基準を設定しており、ポンプメーカーはこれらの基準を満たす製品を開発・提供することが求められます。また、日本工業規格(JIS)は、製品の品質と安全性を確保するための様々な基準を提供しており、データセンター冷却ポンプの設計・製造にも適用される可能性があります。消費者行動の観点からは、日本のデータセンターオペレーターは、信頼性、エネルギー効率、および長期的な運用コストの最小化を重視する傾向があります。サプライチェーンにおいては、高品質な部品の調達と、厳格な品質管理プロセスが不可欠とされています。地域別の市場分析では、東京、大阪といった主要都市圏にデータセンターが集中しており、これらの地域で冷却ポンプの需要が最も高くなっています。市場規模に関しては、正確な金額は報告書に示されていませんが、アジア太平洋地域全体の急速な成長と日本の先進的なITインフラストラクチャへの投資を考慮すると、市場は数十億ドル規模と推定され、今後も拡大が見込まれます。流通チャネルは、直接販売、代理店、およびシステムインテグレーターを通じて行われるのが一般的です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートでは、データセンター冷却ポンプ市場の正確かつ包括的な分析を提供するために、堅牢で多角的な調査手法を採用しています。当社の手法は、厳密な一次調査と広範な二次データ分析を組み合わせ、市場のダイナミクス、競争環境、および将来の成長軌跡の全体的な理解を保証します。当社の手法の基本原則は、データ収集と検証の大部分を占める70~80%の一次調査の貢献であり、20~30%の二次調査で補完されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| データセンターインフラストラクチャ&エンジニアリング担当ヘッド | 30% |

| グローバル調達ディレクター(IT/ファシリティハードウェア担当) | 25% |

| シニアソリューションアーキテクト(データセンター冷却) | 25% |

| 製品管理担当VP(産業用ポンプ/HVAC) | 20% |

| Company Type | Representation (%) |

|---|---|

| 専門データセンター冷却ポンプメーカー | 30% |

| データセンターインフラストラクチャ&HVACソリューションプロバイダー | 25% |

| ハイパースケール&コロケーションデータセンターオペレーター | 25% |

| データセンターを専門とするエンジニアリング、調達、建設(EPC)会社 | 10% |

| 産業用流体ハンドリング機器販売業者 | 10% |

一次調査は、市場インテリジェンスの礎をなし、総調査努力の約75%を占めます。この段階では、バリューチェーン全体にわたるオピニオンリーダー、業界専門家、およびステークホルダーへの広範な定性的および定量的インタビューが含まれます。当社のインタビューは、現在の市場トレンド、技術的進歩、競争力学、価格設定戦略、サプライチェーン効率、地域特有のニュアンス、およびデータセンター冷却ポンプに特化した将来の見通しについて深い洞察を得るために構造化されています。

インタビューされた主要なステークホルダーには以下が含まれます。

当社は、データセンター冷却ポンプエコシステム全体にわたる多様な企業タイプと関与しています。これには以下が含まれます。

二次調査は、全体的な調査の約25%を貢献する重要な基盤を形成します。この段階では、既存の業界文献、企業レポート、財務諸表、および規制文書の体系的なレビューが含まれます。当社は、Bloomberg、Factiva、Hoovers、PitchBookなどの標準的な財務データベースを活用して、市場参加者に関する包括的な財務および戦略データを収集します。

さらに、客観性と信頼性を確保するために、公式政府出版物(.gov)、評判の良い組織レポート(.org)、および業界貿易協会のデータを広範に利用しています。参照される主要な業界団体および組織には以下が含まれます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、マルチレベルデータトライアンギュレーションによって補完されます。トップダウンアプローチは、マクロ経済指標と全体的なデータセンター市場の広範な業界成長トレンドから始まり、アプリケーション、タイプ、および地域別に特定の冷却ポンプ市場へと段階的にセグメント化します。

逆に、ボトムアップアプローチは、詳細なデータを集計して総市場規模を構築します。ボトムアップ市場規模算出に使用される特定の指標および変数は以下のとおりです。

マルチレベルデータトライアンギュレーションには、トップダウンおよびボトムアップ分析から導き出された市場推定値を、一次インタビューからの洞察および検証済みの二次データと相互検証することが含まれます。この反復プロセスにより、市場数値の堅牢性と信頼性が確保されます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の手法は、85~90%の推定データ精度レベルを保証します。これは、反復検証、専門家レビューパネル、および複数の異なるソースからの情報の相互参照という厳格なプロセスを通じて達成されます。すべてのデータポイント、仮説、および結論は、シニアアナリストによる徹底的な精査を受けます。

すべてのレポートは継続的に更新され、すべての市場情報、トレンド、および予測が購入日現在で最新かつ関連性があり、最新の市場開発およびダイナミクスを反映することを保証します。

市場は、厳格なエネルギー効率基準と高度な冷却システムに対する高い初期設備投資に関連する課題に直面しています。消費電力を最小限に抑えながら、成長するAIデータセンターの最適な温度を維持することが主要な制約となっています。

イノベーションは、需要ベースの操作のための可変速ドライブを備えたスマートポンプの開発、予知保全のためのIoTの統合、およびエネルギー効率の向上に焦点を当てています。GrundfosやXylemなどの企業は、電力消費を15%以上削減するソリューションに投資しています。

ヨーロッパとアジアの製造拠点により、北米やアジア太平洋の他の地域のような需要の高い地域への供給が行われ、世界貿易の流れは影響を受けています。特殊部品はしばしば国際的に調達され、複雑なサプライチェーンを推進しています。

主要な原材料には、耐久性と耐食性に不可欠な特殊合金、ステンレス鋼、および高品質ポリマーが含まれます。サプライチェーンの安定性は、世界的な金属価格の変動と精密部品の入手可能性によって影響を受ける可能性があります。

投資は主に、特にAIアプリケーション向けのデータセンターインフラの拡張と、より持続可能でエネルギー効率の高い冷却ソリューションの必要性によって推進されています。DanfossやWiloなどのメーカーは、高度なポンプ技術の研究開発資金の増加を見ています。

北米は、エンタープライズおよび通信データセンターの集中度が高く、技術の早期採用、および先進的なデジタルインフラへの堅調な投資に支えられ、大きな市場シェアを占めています。この地域は、増大する需要を満たすために冷却システムを継続的に更新しています。