1. 消費者の行動変化は、商用大型ディスプレイサイネージの購入にどのように影響していますか?

没入感のある小売体験への需要増加が、インタラクティブディスプレイや透明ディスプレイの導入を促進しています。市場は、公共スペースでのエンゲージメントを高めるダイナミックなコンテンツ配信のためのワイヤレス接続ソリューションへの移行を見ています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

商用大型ディスプレイサイネージ

商用大型ディスプレイサイネージSenior Research Analyst

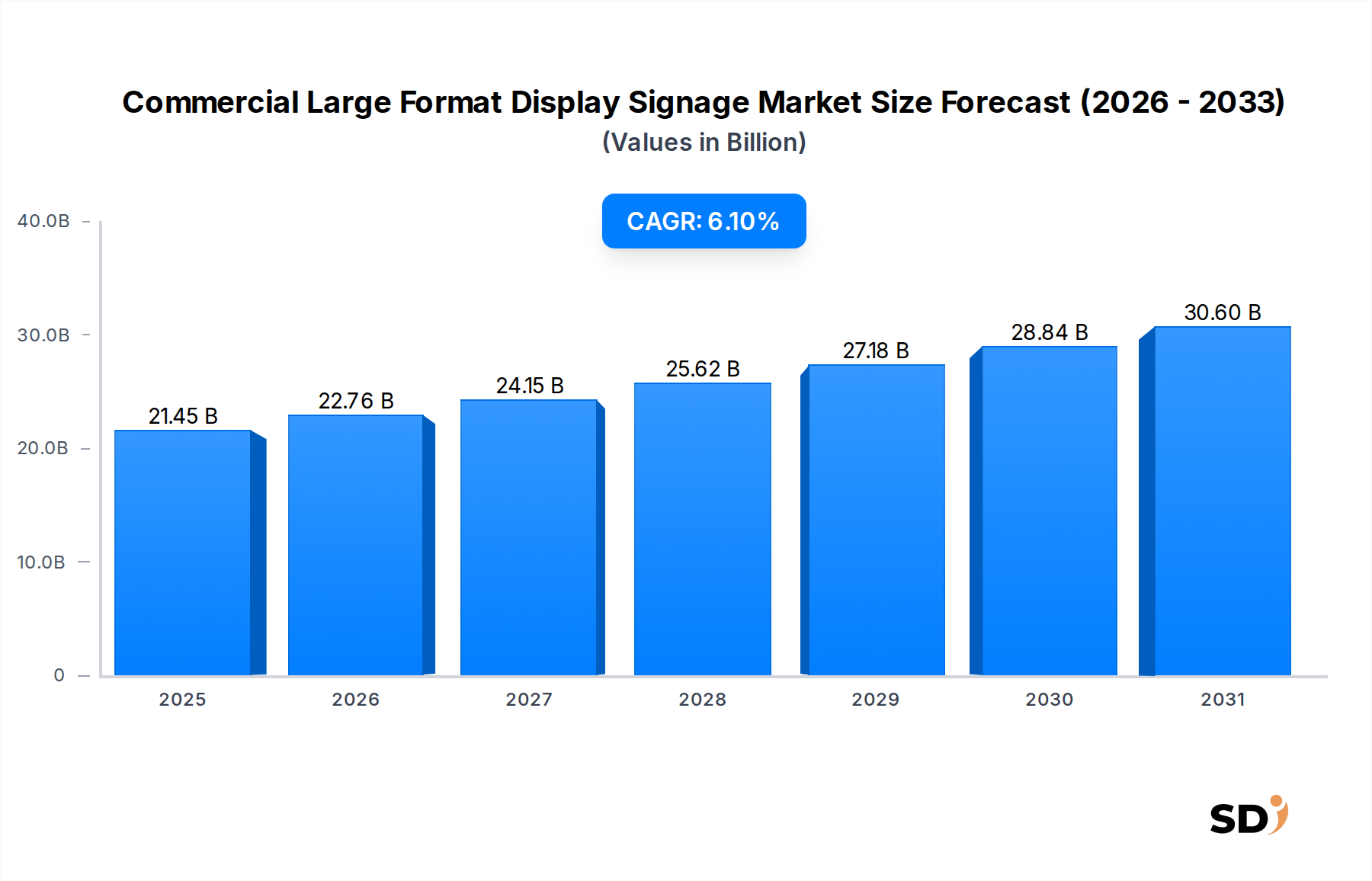

グローバル商業用大型ディスプレイサイネージ市場は、2025年に214億5,000万ドルと評価され、予測期間中は6.1%の堅調な年平均成長率(CAGR)を示して大幅に拡大すると予測されています。この軌道は、2030年までに市場評価額を約288億5,000万ドルに押し上げると予想されています。市場の成長は、主にさまざまな商業分野における強化されたビジュアルコミュニケーションソリューションへの需要の高まりによって牽引されています。デジタルトランスフォーメーションの取り組みは、没入型の顧客体験とダイナミックな情報配信プラットフォームを作成するための高度なディスプレイ技術の導入を推進しています。主な需要ドライバーには、多様な環境で魅力的なコンテンツを提供する、高解像度、エネルギー効率が高く、汎用性の高いディスプレイへの需要の増加が含まれます。

特にLEDディスプレイ市場とOLEDディスプレイ市場における技術的進歩は、商業サイネージの状況を根本的に変革しており、優れた明るさ、コントラスト、色忠実度を提供しています。小売、企業、交通機関分野全体でのデジタルサイネージディスプレイ市場の広範な展開は、企業がリアルタイム情報、広告、インタラクティブコンテンツを伝達することを可能にする重要な追い風となっています。さらに、急成長しているビデオウォール市場とインタラクティブディスプレイ市場のセグメントは、コラボレーションおよび体験型ソリューションを提供する能力により、成長が加速しています。急速な都市化、消費者のエンゲージメント期待の高まり、公共インフラの継続的な近代化といったマクロ経済の追い風は、 substantial な勢いを提供しています。特に拡大する小売ディスプレイ市場は重要なアプリケーション分野であり、大型ディスプレイはブランドの視認性を高め、店舗内顧客ジャーニーを最適化する上で不可欠です。商業用大型ディスプレイサイネージ市場の見通しは非常に好調であり、ディスプレイ技術における継続的なイノベーションとアプリケーションの視野の拡大が、その成長の勢いを維持すると予想されます。

デジタルサイネージディスプレイセグメントは、商業用大型ディスプレイサイネージ市場内で最大の収益シェアを占める主要な製品タイプです。このセグメントの優位性は、比類のない汎用性と機能性に起因しており、広告や情報配信からインタラクティブな顧客エンゲージメントまで、幅広い商業アプリケーションに対応しています。デジタルサイネージディスプレイは、リアルタイム更新、ターゲットメッセージング、さまざまなメディア形式の統合を可能にするダイナミックコンテンツ機能を提供し、静的なサイネージでは対応できません。従来の印刷ベースの広告からデジタルプラットフォームへの急速な移行は、このセグメントの堅調な成長の主な要因です。

Samsung Electronics、LG Electronics、Sharp NEC Display Solutionsなどの主要プレーヤーは、デジタルサイネージディスプレイ市場に大きく貢献しており、より高い解像度、狭いベゼル、強化されたコンテンツ管理システムで継続的に革新しています。これらの企業は、クリスタルクリアなビジュアルの需要に応える4K UHDおよび次世代8K UHD解像度を備えたディスプレイで限界を押し広げています。このセグメントの優位性は、小売、ホスピタリティ、交通機関、企業セクターを含む多様なエンドユーザー産業での採用によってさらに強化されています。小売では、デジタルサイネージディスプレイ市場ソリューションは、POSプロモーションを強化し、ブランドストーリーテリングを改善し、製品情報のためのインタラクティブキオスクを提供します。交通ハブでは、重要なリアルタイムの旅行更新と緊急アラートを提供し、企業環境では、内部コミュニケーションとコラボレーションプレゼンテーションを促進します。

デジタルサイネージディスプレイセグメントの市場シェアは成長しているだけでなく、主要プレーヤーが規模の経済と高度な技術能力を活用して包括的なソリューションを提供することで、統合も進んでいます。オーディエンス分析のための人工知能(AI)、リモート管理のためのインターネット・オブ・シングス(IoT)、および高度なコンテンツ管理ソフトウェアの統合は、これらのディスプレイの価値提案をさらに強化しています。特に、柔軟でモジュラーでクラウド接続されたデジタルサイネージソリューションの需要は強く、大規模ネットワーク全体での展開と管理を容易にサポートしています。この継続的な進化は、魅力的なビジュアルコミュニケーションの必要性の増加と相まって、デジタルサイネージディスプレイセグメントが商業用大型ディスプレイサイネージ市場の礎石であり続け、グローバル商業シーン全体でイノベーションと採用を推進することを保証します。

商業用大型ディスプレイサイネージ市場は、イノベーションと採用の両方を推進する継続的な技術進歩のストリームによって大きく影響されています。超高解像度(UHD)解像度、特に4K UHDおよび次世代8K UHDの普及は、より強力な処理能力と高帯域幅接続オプションを必要とする重要なドライバーです。2025年現在、4K UHD解像度は急速に標準化しており、新しい設置ではコンテンツインパクトを強化するためにこのレベルの明瞭さを選択するケースが増えています。このトレンドは、メーカーに、より高いピクセル密度と高度なアップスケーリングエンジンを備えたディスプレイを提供するよう促しており、洗練されたディスプレイパネル市場テクノロジーの需要に直接影響を与えています。

もう一つの重要なドライバーは、ディスプレイパネルテクノロジー自体の継続的な進化です。LEDディスプレイ市場は、優れた明るさ、長寿命、モジュール性により、大規模な屋外および屋内設置に理想的であるため、そのフットプリントを拡大し続けています。同時に、OLEDディスプレイ市場は、完璧な黒、無限のコントラスト、透明または湾曲ディスプレイなどの柔軟なフォームファクタを優先する特定のプレミアムアプリケーションで勢いを増しています。まだニッチですが、OLEDテクノロジーは、比類のない視覚品質を求めるハイエンドユーザーを惹きつけており、製造効率の向上は将来の価格競争力を示唆しています。

有線および無線ソリューションを含む高度な接続性への移行も重要な要素です。特にWi-Fi 6と5Gなどの無線接続は、より柔軟な設置オプションを可能にし、インフラコストを削減します。これは、ケーブルが実用的でないダイナミックな環境において重要です。さらに、インタラクティブ機能を統合して、パッシブディスプレイをエンゲージメント性の高いタッチポイントに変換することは、インタラクティブディスプレイ市場を牽引しています。これにより、特に小売および教育設定で、直接的なユーザーエンゲージメント、データ収集、およびパーソナライズされた体験が可能になります。ディスプレイ技術におけるエネルギー効率と持続可能性の全体的な推進もドライバーとして機能しており、企業は運用コストの削減と環境負荷の低減を提供するソリューションをますます求めています。これは、LEDバックライト技術と電源管理システムの進歩によってサポートされるトレンドです。

商業用大型ディスプレイサイネージ市場の競争環境は、確立されたエレクトロニクス大手と専門のディスプレイテクノロジープロバイダーの両方の存在によって特徴付けられており、継続的なイノベーションと戦略的パートナーシップを通じて市場シェアを争っています。

2026年1月:大手ディスプレイメーカーが、超高精細ピッチとシームレスなスケーラビリティを備えた新しいモジュラーマイクロLEDディスプレイシリーズを発表し、商業用大型ディスプレイサイネージ市場内のハイエンド企業ロビーおよび高級小売環境をターゲットにしました。 2026年3月:デジタルサイネージ向けの主要ソフトウェアプロバイダーが、AI駆動型分析とダイナミックコンテンツスケジューリング機能を備えた強化されたクラウドベースのコンテンツ管理プラットフォームを発表し、デジタルサイネージディスプレイ市場ユーザー向けの広告配信とオーディエンスエンゲージメントを最適化しました。 2026年5月:著名なディスプレイプロデューサーとスマートセンサーテクノロジー企業の間で戦略的パートナーシップが結ばれ、大型ディスプレイに高度なオーディエンス測定機能を統合し、リアルタイムの人口統計およびエンゲージメントデータ収集を可能にしました。 2026年7月:EUで大型ディスプレイの新しいエネルギー効率基準が提案され、メーカーはより持続可能な製品を開発することを奨励し、商業用大型ディスプレイサイネージ市場の設計および消費電力ベンチマークに影響を与えました。 2026年9月:透明OLED技術の進歩により、次世代透明ディスプレイが発売され、小売ウィンドウや美術館の展示で革新的なアプリケーションを可能にし、デジタルコンテンツと物理環境を融合させました。 2026年11月:ディスプレイパネル市場コンポーネントの東南アジアにおける新しい製造施設に相当な投資が行われ、高解像度パネルの世界供給を増やし、商業ディスプレイメーカーのサプライチェーンの圧力を緩和する可能性がありました。

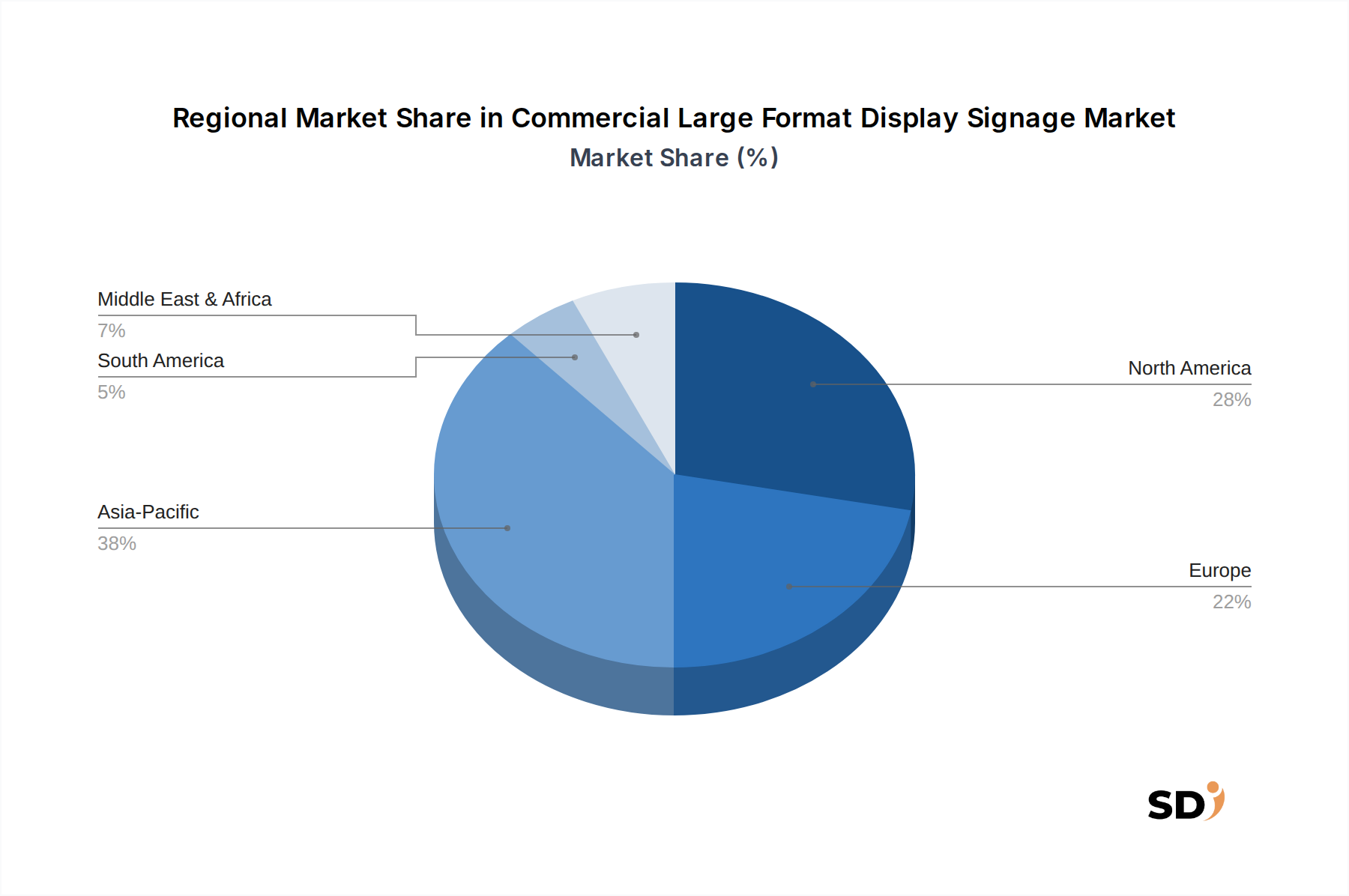

グローバル商業用大型ディスプレイサイネージ市場は、主要地域全体で多様な成長軌道と市場特性を示しています。アジア太平洋地域は、急速な都市化、広範なインフラ開発、および商業投資の増加により、予測期間中に最も急速に成長する地域になる予定です。中国やインドなどの国々が最前線にあり、急成長する小売セクターとスマートシティ構想がデジタルサイネージディスプレイ市場とビデオウォール市場の需要を牽引しています。この地域は、地域的なCAGRが7.5%と推定されることから、2030年までに印象的な市場シェア、潜在的には35%を超えることを獲得すると予測されています。ここでの主な需要ドライバーは、近代的な小売スペースの広範な成長と、公共交通機関でのデジタル広告の採用の加速です。

北米は、成熟していますが重要な市場であり、相当な収益シェアを占めており、2025年には約28%と推定されています。この地域は、高度なディスプレイ技術の早期採用と強力な企業および小売の存在により、約5.2%のCAGRを予測しています。北米の主な需要ドライバーは、既存のディスプレイインフラの継続的なアップグレードサイクルと、企業および教育設定でのインタラクティブディスプレイ市場の統合の増加です。米国はこの市場をリードしており、最先端のディスプレイソリューションに一貫して投資しています。

もう一つの成熟市場であるヨーロッパは、約4.8%のCAGRで安定した成長軌道を維持すると予想されており、世界市場シェアの約22%に貢献すると推定されています。エネルギー効率と環境持続可能性に関する規制の重視は、強力なホスピタリティセクターとともに、主要なドライバーとして機能しています。ドイツ、英国、フランスが著名な貢献者であり、小売環境と公共情報システムの近代化が需要を牽引し続けています。特にここでは、小売ディスプレイ市場における顧客体験の向上に重点が置かれています。

中東・アフリカおよび南米地域は、市場シェアは小さいものの、注目すべき成長の可能性を持つ新興市場です。中東・アフリカは、特にGCC諸国でのホスピタリティおよび観光における大規模プロジェクトによって牽引されており、約6.9%のCAGRを記録すると予想されています。ブラジルとアルゼンチンに率いられる南米は、公共スペースでの採用が増加し、商業セクターが成長しており、約6.5%のCAGRを予測しています。ダイナミックなビジュアルコミュニケーションの利点とインフラ投資に対する意識の高まりが、これらの開発地域における主なドライバーであり、 collectively で残りの市場シェアに貢献しています。

商業用大型ディスプレイサイネージ市場のサプライチェーンは複雑であり、さまざまな特殊コンポーネントおよび原材料への上流依存によって特徴付けられています。主な入力には、ディスプレイパネル、半導体、特殊ガラス、LED、光学フィルム、電源管理集積回路(PMIC)、およびケーシング用の構造用金属およびプラスチックが含まれます。ディスプレイパネル市場は重要な上流セグメントであり、メーカーはLCD、LED、OLEDパネルのサプライヤーの大多数をアジア太平洋地域に依存しています。この集中は、特に高需要期や地政学的な緊張の期間中に、調達リスクにつながる可能性があります。例えば、過去に目撃された半導体サプライチェーンの混乱は、大型ディスプレイに不可欠な制御ボードおよび統合コンポーネントの生産を severely 妨げる可能性があります。

レアアース(LED蛍光体の重要な材料)、インジウム(タッチスクリーンのITOコーティング用)、特殊プラスチック(ディスプレイフレーム用)などの原材料の価格変動は、製造コストに significant な影響を与える可能性があります。これらの材料の価格動向は、世界経済の変動や貿易政策の影響を受けやすいことが示されています。例えば、配線やヒートシンクに使用される銅やアルミニウムの価格変動は、最終製品のコストに直接影響を与える可能性があります。AV機器市場(大型ディスプレイを含む)は、これらの材料コストの変動の影響を受けやすいです。さらに、LCDおよびOLEDパネルの両方に不可欠な高純度ガラス基板の調達には、複雑な製造プロセスと特殊なサプライヤーが関与しており、潜在的なボトルネックとなっています。

歴史的に、主要製造地域での自然災害や世界的な健康危機などの出来事は、商業用大型ディスプレイの生産遅延と価格上昇につながる significant なサプライチェーンの混乱を引き起こしました。メーカーは、マルチソーシング戦略、長期供給契約、および可能な場合の垂直統合を通じて、これらのリスクを軽減することがよくあります。しかし、多くのコンポーネントの特殊な性質により、このようなダイナミクスから完全に隔離することは困難です。地域的な製造と多様な調達への傾向は、将来の混乱に対する回復力を構築し、成長する商業用大型ディスプレイサイネージ市場のための安定した原材料供給を確保するために勢いを増しています。

商業用大型ディスプレイサイネージ市場は、主要な地理圏全体で、複雑な規制フレームワーク、業界標準、および政府政策のウェブによってますます影響を受けています。これらの規制は、主にエネルギー効率、環境への影響、コンテンツのアクセシビリティ、および電気安全に焦点を当てています。欧州連合のような地域では、Ecodesign DirectiveやRoHS Directiveなどの指令が、製品設計と製造プロセスを significantly に形成しています。これらのポリシーは、ディスプレイの最低エネルギー効率レベルを義務付け、特定の有害物質の使用を制限し、より持続可能で環境に優しい製品の開発を促進します。最近の改正により、これらの基準が厳格化され、メーカーは電源管理と材料組成におけるイノベーションを推進することを余儀なくされ、LEDディスプレイ市場およびOLEDディスプレイ市場セグメントに直接影響を与えています。

北米では、Consumer Electronics Association(CEA)やFederal Communications Commission(FCC)などの組織が、ディスプレイパフォーマンス、電磁両立性、およびアクセシビリティ機能の標準を設定しています。例えば、Americans with Disabilities Act(ADA)は、公共スペースのインタラクティブディスプレイ市場の設計に影響を与えることが多く、障害を持つ個人の使用可能性を保証します。同様に、米国のEnergy Starのようなエネルギー効率プログラムは、多くのメーカーが優れた環境パフォーマンスを示すために採用する自発的なガイドラインを提供し、消費者および商業の購入決定に影響を与えます。

製品固有の規制を超えて、商業サイネージに表示されるコンテンツもさまざまなルールに従います。さまざまな国の広告基準ボディは、誤解を招く広告、公共上映に適したコンテンツ、およびユーザー情報を収集するインタラクティブディスプレイのデータプライバシーに関するガイドラインを施行しています。例えば、ヨーロッパのGeneral Data Protection Regulation(GDPR)は、小売ディスプレイ市場ソリューションが顧客データを収集および処理する方法に影響を与えます。さらに、都市計画およびゾーニング規制は、光公害と美的影響を制御するために、屋外大型ディスプレイの配置、サイズ、明るさ、および運用時間を規定しており、特に都心部の大規模なビデオウォール市場の設置に影響を与えています。これらの進化する政策状況は、コンプライアンスを確保し、さまざまな地域での市場アクセスを維持するために、市場参加者による継続的な監視と適応を必要とします。

日本の商業用大型ディスプレイサイネージ市場は、成熟した経済でありながらも、技術革新とデジタル化の進展により着実に成長しています。2025年の市場規模は、グローバル市場の主要な部分を占め、推定で数千億円規模に達すると考えられます。これは、先進的なディスプレイ技術の導入を積極的に進める大企業や、最新の顧客体験を求める小売業界の動向に後押しされています。日本経済の特徴である高品質志向と細部へのこだわりは、大型ディスプレイの選定においても、高解像度、信頼性、そして洗練されたデザインが重視される傾向にあります。LGエレクトロニクス・ジャパンやシャープ(Sharp NEC Display Solutionsの一部としても活動)、パナソニックといった日本企業は、国内市場において長年の実績と強力なブランド認知度を有しており、これらの企業は、政府機関、公共交通機関、および主要な小売チェーンとの強固な関係を築いています。これらの企業は、JIS(日本産業規格)などの国内規格に準拠した製品開発を行っており、特に安全性や品質管理において高い基準を満たしています。また、PSEマーク(電気用品安全法)などの認証も、消費者の信頼を得る上で重要です。

流通チャネルとしては、専門商社、システムインテグレーター、および大手家電量販店のBtoB部門が中心的な役割を果たしています。消費者行動としては、情報収集能力の高さと、製品の機能性だけでなく、ブランドイメージやアフターサービスも重視する傾向があります。特に小売分野では、単なる情報表示にとどまらず、顧客の関心を引きつけ、購買意欲を刺激するインタラクティブな体験を提供することが求められています。このため、タッチパネル機能やAIを活用したパーソナライズされたコンテンツ表示が可能なディスプレイへの需要が高まっています。また、環境意識の高さから、省エネルギー性能に優れた製品や、リサイクル可能な素材を使用した製品への関心も高まっています。市場の成長は、スマートシティ構想の推進、インバウンド観光客の増加に対応するための多言語対応サイネージの導入、および企業のデジタルトランスフォーメーション戦略の加速によって、今後も継続すると予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「商用大型ディスプレイサイネージ」に関する当社の包括的な市場調査レポートは、比類のない精度と実行可能な洞察を提供するために設計された、堅牢で多面的な調査方法論を採用しています。この方法論は、一次調査と二次調査、高度な分析モデル、および厳格なデータ検証プロセスを統合し、市場のダイナミクス、トレンド、および2034年までの将来予測の包括的な理解を提供します。当社のアプローチの重要な原則は、購入日までのデータと分析の継続的な更新であり、クライアントが最も最新かつ関連性の高い市場インテリジェンスを受け取ることを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 商用ディスプレイ製品管理ディレクター | 30% |

| デジタルサイネージソリューション責任者 | 25% |

| 営業およびマーケティング担当副社長 | 25% |

| 最高技術責任者(CTO)/研究開発責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| ディスプレイパネルメーカー | 25% |

| 商用ディスプレイシステムインテグレーターおよびソリューションプロバイダー | 30% |

| コンテンツ管理ソフトウェア(CMS)プロバイダー | 15% |

| 商用ディスプレイディストリビューター | 20% |

| 主要コンポーネントサプライヤー | 10% |

一次調査は、当社の市場分析の礎を形成し、総研究努力の約75%を占めています。この広範なフェーズには、バリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビューが含まれており、市場のトレンド、競合状況、技術的進歩、および満たされていないニーズに関する直接的な洞察を保証します。インタビュー対象者は、さまざまなセグメントや地域にわたるバランスの取れた視点を提供するために慎重に選択されています。

このレポートのためにインタビューされた主要なステークホルダーは次のとおりです。

一次調査は、商用大型ディスプレイサイネージエコシステムに不可欠な多様な企業セットに従事しています。

二次調査は一次調査の結果を補完し、総研究の約25%を占めています。このフェーズでは、既存のデータおよび出版物の包括的なレビューが含まれ、市場の基本的な理解を確立し、主要なトレンドを特定し、一次調査の洞察を検証します。

利用された情報源は次のとおりです。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用し、精度を確保するために複数のデータポイントにわたって三角測量されます。

ボトムアップアプローチ: この方法では、詳細なセグメントレベルのデータを集計して市場規模を推定します。商用大型ディスプレイサイネージ市場の主要な変数は次のとおりです。

トップダウンアプローチ: トップダウンアプローチは、より広範な市場数値(例:総グローバルディスプレイ市場、総ITハードウェア支出)から開始し、商用大型ディスプレイサイネージの特定のセグメントに基づいて段階的に精緻化します。これには、市場シェア分析、マクロ経済指標から導き出された成長率、および業界固有の浸透率の適用が含まれます。

データ三角測量: トップダウンおよびボトムアップの推定値は、一次インタビュー、二次情報源、および当社の独自の需要モデルから得られた結果を比較することにより、多層的なデータ三角測量を通じて相互参照および検証されます。この反復プロセスは、不一致を解決し、堅牢で信頼性の高い市場予測を保証するのに役立ちます。

私たちは、最高のデータ精度基準を提供することにコミットしています。当社の内部プロセスは、すべての市場数値に対して85〜90%の推定データ精度レベルを保証します。これは、次の方法で達成されます。

この厳格な方法論により、「テクノロジー別、製品タイプ別、画面サイズ別、接続性別、解像度別、アプリケーション別、エンドユーザー別、地域別商用大型ディスプレイサイネージ予測2026-2034」レポートが、戦略的意思決定のために非常に信頼性の高い実行可能な市場インテリジェンスを提供することが保証されます。

没入感のある小売体験への需要増加が、インタラクティブディスプレイや透明ディスプレイの導入を促進しています。市場は、公共スペースでのエンゲージメントを高めるダイナミックなコンテンツ配信のためのワイヤレス接続ソリューションへの移行を見ています。

アジア太平洋地域の製造拠点、特に中国と韓国がコンポーネントの生産と輸出を支配しています。北米とヨーロッパでは完成ディスプレイの需要が高く、OLEDや8K UHDのような先進的なディスプレイ技術の相当な輸入量を牽引しています。

エネルギー効率基準とコンテンツ表示規制は、市場の提供物と運用コストに影響を与えます。地域ごとの広告法やインタラクティブディスプレイのデータプライバシーへの準拠は、さまざまな地理的市場で重要です。

Samsung ElectronicsやLG Electronicsのような企業は、4K UHDや8K UHDのような高解像度に焦点を当てた新しいLEDおよびOLEDディスプレイ技術を頻繁に発表しています。イノベーションは、多様なアプリケーションニーズを満たすために、屋外ディスプレイと100インチ以上の大型スクリーンサイズに向けられています。

小売および企業セクターは主要なエンドユーザーであり、デジタルサイネージとビデオウォールの相当な需要を占めています。交通機関、教育、ホスピタリティも導入の増加を示しており、2025年の推定市場規模は214億5000万ドルに貢献しています。

アジア太平洋地域は、急速な都市化、大規模なインフラプロジェクト、および堅調な製造基盤に支えられ、最大の市場シェアを誇っています。中国やインドのような国々は、小売および企業アプリケーションで強力な導入を示しており、相当な地域成長を促進しています。