1. 技術革新はデジタル標高モデル市場をどのように形成していますか?

LiDARや高度な衛星画像などのデータ取得におけるイノベーションは、DEMの精度と解像度を向上させています。この技術的進歩は、航空路から地質探査まで、多様なアプリケーションをサポートし、データユーティリティと精度全体を向上させます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デジタル標高モデル

デジタル標高モデルSenior Research Analyst

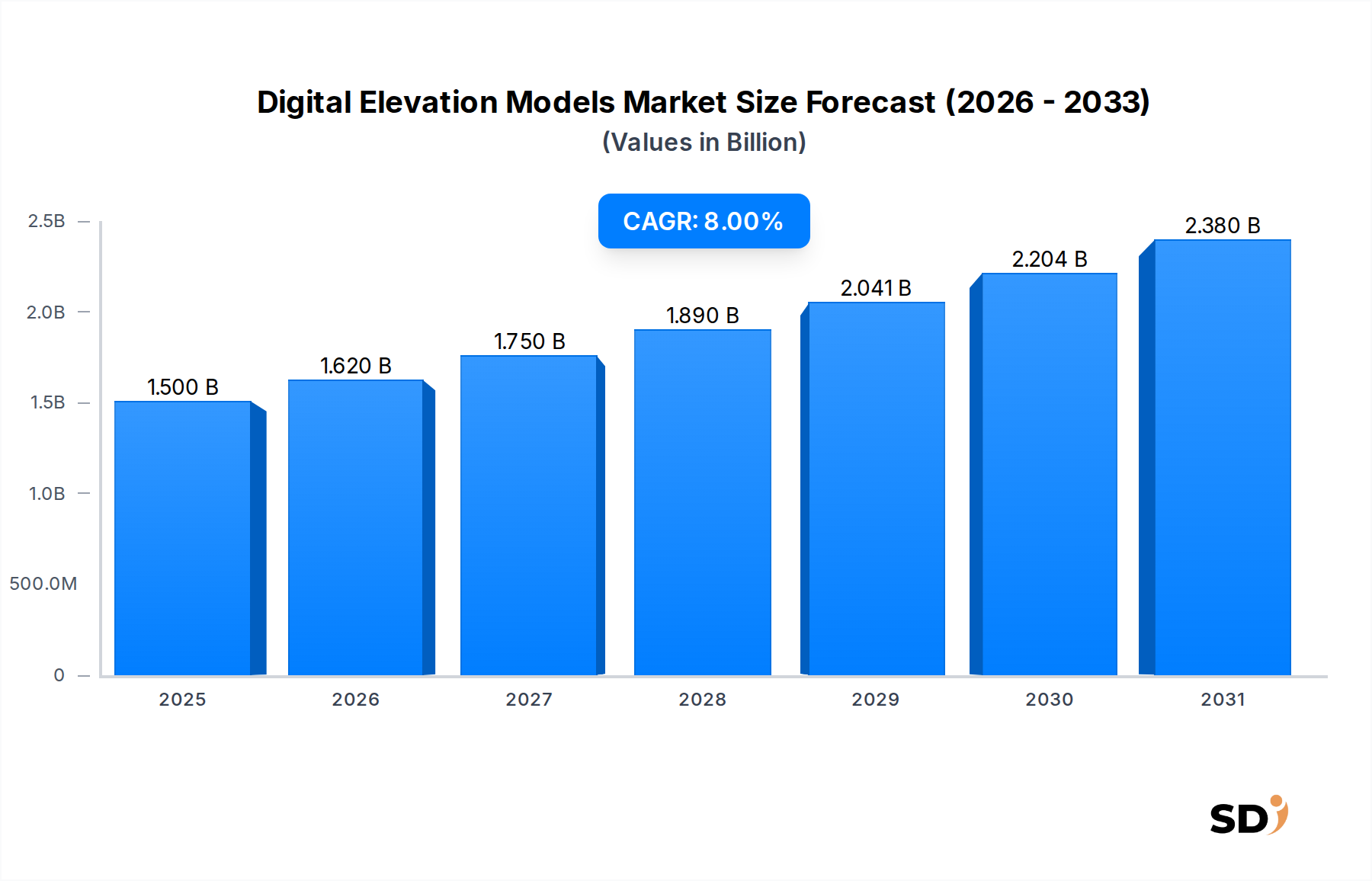

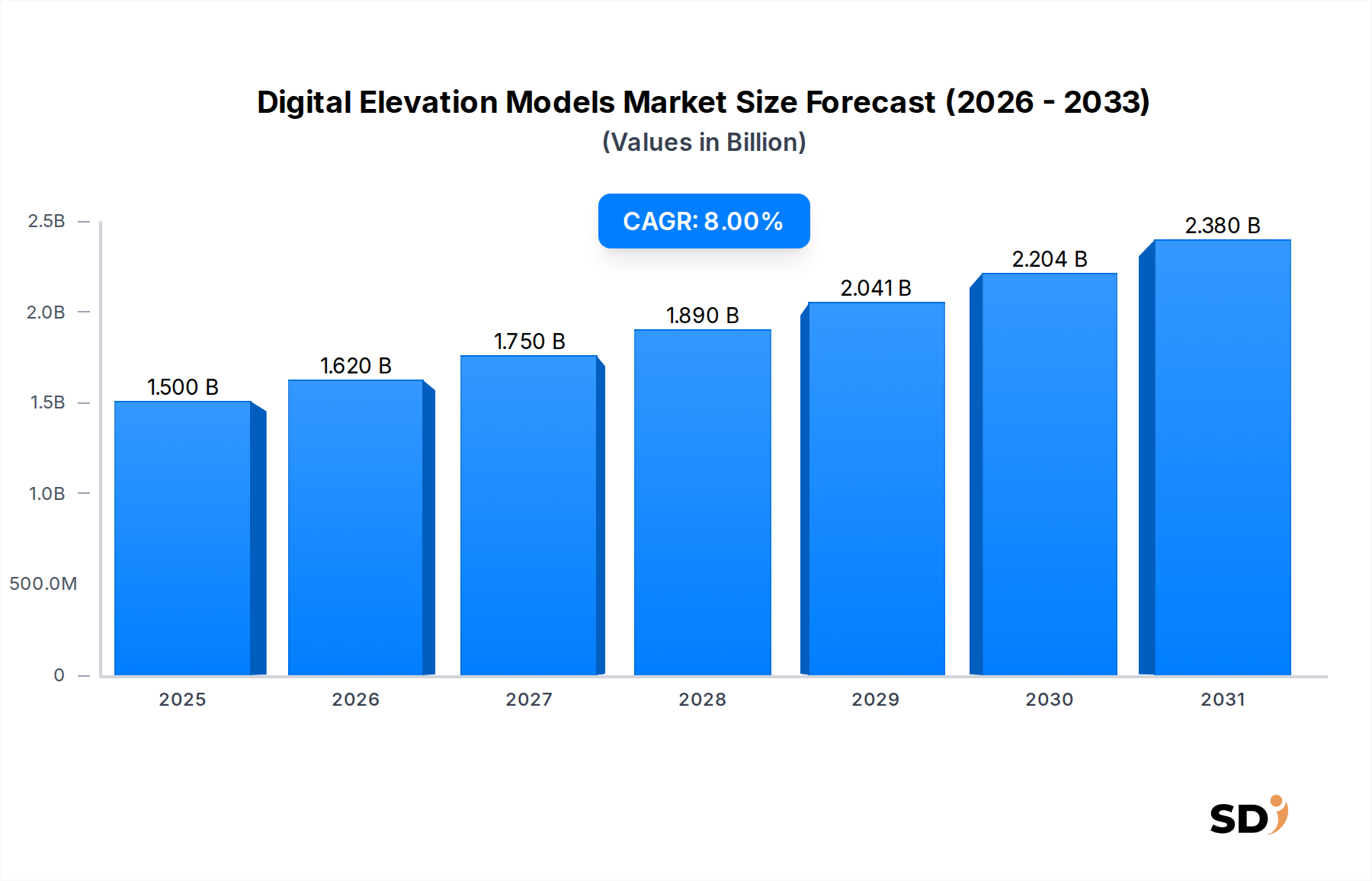

デジタル標高モデル(DEM)市場は、多様な最終用途分野で高精度な地形データへの需要が拡大することにより、堅調な拡大を遂げています。2025年には15億ドルと推定される市場規模は、予測期間中に8%という魅力的な年平均成長率(CAGR)を示し、2033年までには約27億8,000万ドルという相当な評価額に達すると予測されています。この成長軌道は、都市計画、インフラ開発、環境監視、自動運転システムなどの重要なアプリケーションにおけるDEMの広範な採用によって主に支えられています。

主要な需要ドライバーには、Lidarや合成開口レーダー(SAR)を含むリモートセンシング技術の急速な進歩があり、高解像度で精密な地形情報の取得を可能にしています。さらに、世界的なスマートシティ構想の普及と、地理情報システム(GIS)および位置情報サービスへの投資増加は、市場拡大を大きく推進しています。特に自然災害の影響を受けやすい地域でのレジリエントなインフラ計画の必要性は、リスク評価と緩和戦略を促進するための正確なDEMの必要性を強調しています。人工知能(AI)と機械学習(ML)の地理空間分析との融合は、DEM生成の処理速度と精度を向上させ、イノベーションと応用の新たな道を開いています。経済的な観点からは、特に建築、エンジニアリング、建設(AEC)分野における継続的なデジタルトランスフォーメーションは、プロジェクトライフサイクル管理のための高度なデジタル地形表現を義務付けています。地政学的な考慮事項、特に防衛および国境監視は、高忠実度の標高データに対する持続的な需要にも貢献しています。市場の見通しは非常に楽観的であり、継続的な技術革新と応用範囲の拡大がこの大幅な成長を維持すると予想され、DEM市場はより広範な地理空間技術市場の重要な構成要素として確固たるものとなっています。

デジタル表面モデル(DSM)セグメントは、デジタル標高モデル市場において支配的な勢力であり、これは、地球の表面を包括的に表現し、地表上のすべての自然および人工の構造物を含んでいることに主に起因しています。地表の裸の地形を表すデジタル地形モデル(DTM)市場とは異なり、DSMは建物、植生、その他の構造物の標高を捉え、多数の高度なアプリケーションに不可欠なものとなっています。この固有の特性により、DSMは主要な収益シェアを獲得し、都市計画、通信、林業、災害管理のための重要なツールとしての地位を確立しています。

都市環境において、DSMは、携帯電話ネットワーク計画のための視線分析、都市のスプロール現象監視のための建物の高さ抽出、太陽光発電ポテンシャルの評価のための影の投射分析などのタスクに不可欠です。Lidar技術市場のデータや高解像度フォトグラメトリからしばしば派生するDSMが提供する精度は、スマートシティ構想に不可欠な、非常に詳細な3D都市モデリングを可能にします。通信分野では、正確なDSMは、アンテナ配置の最適化、信号伝搬の予測、ネットワークカバレッジの確保に不可欠であり、サービス品質とインフラ投資効率に直接影響を与えます。建設技術市場の成長も大きく貢献しており、DSMは建設前のサイト分析、土工の体積計算、プロジェクトライフサイクル全体での進捗状況の監視に不可欠な情報を提供します。

Intermap TechnologiesやLAND INFO Worldwide Mappingなどのデジタル標高モデル市場の主要プレイヤーは、高忠実度データへの増大する需要に応えるため、高度なDSM生成技術に多額の投資を行っています。彼らの提供する製品は、衛星画像、航空写真、Lidarスキャンを組み合わせたマルチセンサーデータフュージョンをしばしば統合し、非常に正確で最新のDSMを生成します。環境監視、森林被覆密度分析、洪水モデリングなどの分野での応用拡大も、DSMセグメントの市場リーダーシップをさらに強化しています。私たちの構築された環境と自然環境の正確な3次元表現の必要性が高まり続けるにつれて、デジタル表面モデル市場はその支配的な地位を維持し、技術的進歩とともに継続的に進化し、さまざまな業界で応用スペクトルを多様化すると予想されます。DSMが、他の標高製品とは著しく異なり、飛行シミュレーションや視覚シーン生成など、表面全体との相互作用が重要なアプリケーションにおいて、すべての構造物を含む「真の」表面モデルを提供する能力は、それらを大きく差別化します。

デジタル標高モデル市場は、需要ドライバーと運用上の制約の複雑な相互作用によって深く影響を受けています。主なドライバーの1つは、さまざまな分野における高解像度地理空間データへの需要の増加です。例えば、世界のスマートシティ市場は2030年までに2兆5,000億ドルを超えると予測されており、都市計画とインフラ開発は、サイト分析、体積計算、リスク評価のために正確なDEMに大きく依存しています。これは洗練されたDEMソリューションの必要性を高め、デジタル標高モデル市場の成長に直接影響を与えます。

もう1つの重要なドライバーは、リモートセンシング技術の急速な進歩です。しばしば15cm未満という比類のない垂直精度を提供するLidar技術市場のデータ取得のための広範な採用は、DEM生成に革命をもたらしました。同様に、フォトグラメトリセンサーを搭載した無人航空機(UAV)の普及は、特にローカライズされたプロジェクトのための、費用対効果が高くオンデマンドなDEM作成を可能にします。これらの技術的飛躍は、データ取得コストを削減し、出力品質を向上させ、地理空間データ市場などのセグメントでの市場浸透を加速させます。世界的な自然災害の頻度と強度の増加も、重要なドライバーとして機能しています。政府および人道支援組織は、洪水モデリング、地滑り脆弱性マッピング、災害後の被害評価のために正確なDEMに依存しており、しばしば脆弱地域での精密な地形データの義務付けにつながっています。

しかし、市場は注目すべき制約にも直面しています。高度なデータ取得プラットフォーム(例:Lidarセンサー、高解像度衛星画像)および洗練された処理ソフトウェアの初期投資コストの高さは、小規模企業や開発途上地域にとっては、妨げとなる可能性があります。さらに、DEMデータ処理および分析の複雑さは、専門的な技術的専門知識を必要とし、熟練した専門家の不足につながり、プロジェクトの実施を遅らせる可能性があります。データプライバシーの懸念と、特に機密地域での高解像度画像および標高データの収集に関する規制の複雑さは、もう1つの重要なハードルとなっています。最後に、地理空間データの膨大な量と複雑な性質は、堅牢なストレージと計算インフラストラクチャを必要とし、これはかなりの運用支出となり、特定の市場でのより広範な採用を制限する可能性があります。

デジタル標高モデル市場の競争環境は、確立された地理空間技術プロバイダーと専門のデータ分析企業の混合によって特徴付けられ、すべての企業が高精度でタイムリーな標高データソリューションを提供するよう努めています。これらの企業は、Lidarやフォトグラメトリから衛星ベースの干渉SARまで、さまざまな技術を活用して、政府、防衛、都市計画、資源管理セクターにわたる多様な顧客ニーズに対応しています。

最近のイノベーションと戦略的な動きは、デジタル標高モデル市場を継続的に再形成し、データ精度、アクセシビリティ、およびアプリケーション範囲の向上を促進しています。

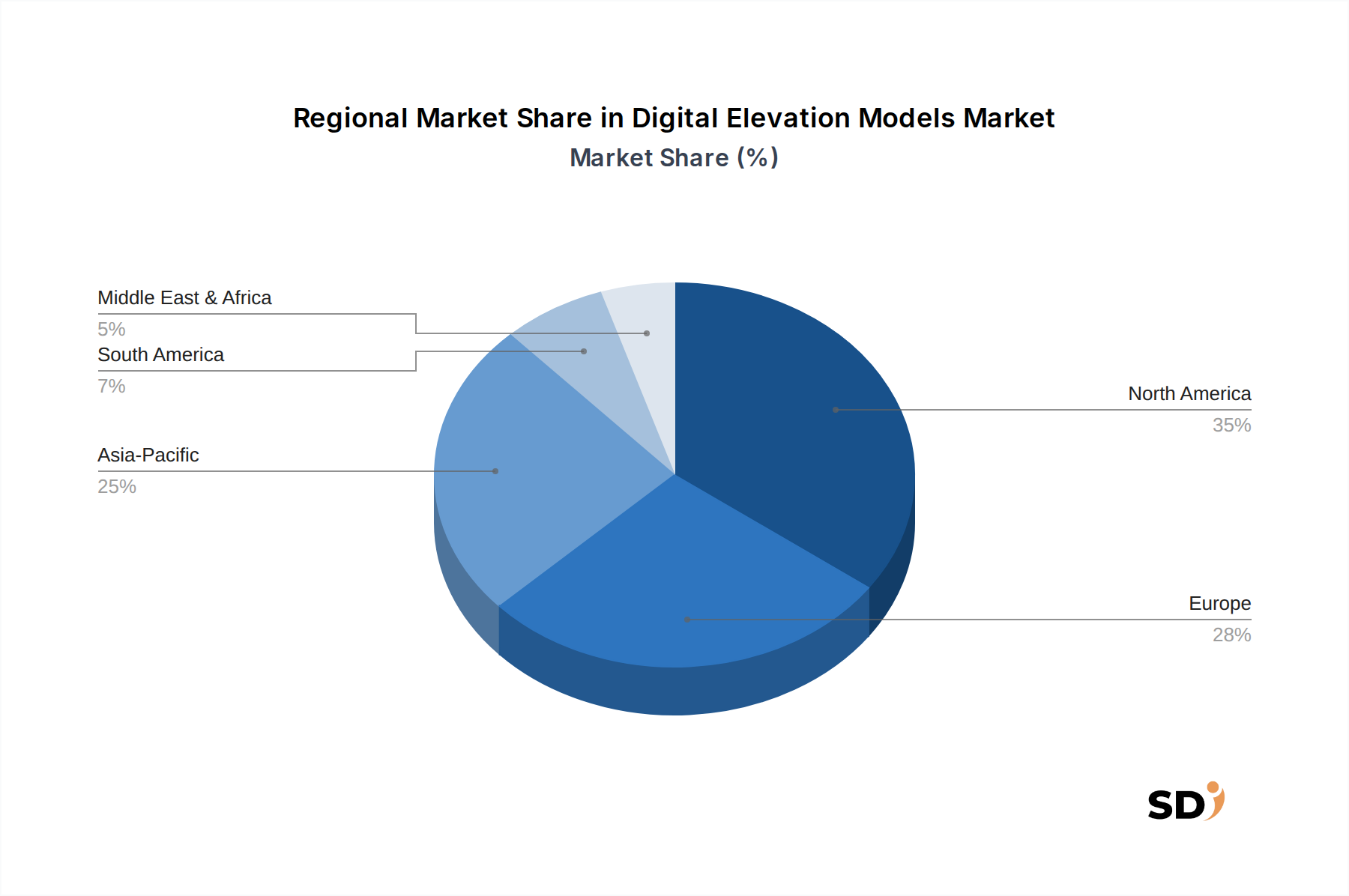

デジタル標高モデル市場は、主にインフラ開発、技術成熟度、規制フレームワークによって推進される、さまざまなグローバル地域で多様な成長パターンと採用率を示しています。米国、カナダ、メキシコを含む北米は、現在、デジタル標高モデル市場で最大の収益シェアを占めています。この優位性は、高度な地理空間技術の早期採用、防衛および国土安全保障への多額の投資、都市計画および自動運転車開発におけるDEMの広範な使用に起因しています。この地域は、強力なテクノロジープロバイダーエコシステムと正確なマッピングデータへの高い需要から恩恵を受けており、成熟した市場ステータスに貢献しています。

アジア太平洋地域は、予測期間中に最も急速に成長する地域となる予定です。中国、インド、日本などの国々は、急速な都市化、大規模なインフラプロジェクト(例:スマートシティ、高速鉄道)、および災害管理能力への投資増加を経験しています。これらの開発活動の急増は、計画、建設、環境影響評価のための正確なデジタル表面モデル市場およびデジタル地形モデル市場データへの需要を刺激しています。これらの国々でのリモートセンシング市場技術の浸透率の増加と地理空間技術市場の成長は、地域成長をさらに強化しています。

英国、ドイツ、フランスを含むヨーロッパは、もう1つの重要な市場です。この地域の厳格な環境規制、高度な農業慣行、広範なインフラネットワークは、コンプライアンス、土地管理、持続可能な開発のために高精度の標高データを必要とします。デジタル変革とデータアクセシビリティを促進する欧州連合のイニシアチブも、安定した市場拡大に貢献しています。地質探査市場からの需要もここで注目に値します。逆に、南米や中東・アフリカなどの地域は、新興市場と見なされています。資源探査、インフラ開発、土地区画管理における有望な成長を示していますが、技術採用のペースの遅さと地理空間インフラへの公的および民間投資のレベルの低さは、より先進的な地域と比較して現在の市場シェアを制限しています。しかし、認識の向上と的を絞った政府のイニシアチブは、これらの地域での将来の成長を刺激すると予想されます。

デジタル標高モデル市場は、過去数年間、正確な地理空間データの戦略的重要性の高まりを反映して、相当な投資および資金調達活動を目撃してきました。ベンチャーキャルファームおよびプライベートエクイティファンドは、データ取得のためのLidar技術市場、AI/ML駆動の地理空間分析、およびクラウドベースのDEM処理プラットフォームを専門とする企業に強い関心を示しています。これらの投資は、主にデータ解像度の向上、処理効率の向上、およびDEMのアプリケーション範囲の拡大に向けられています。

合併・買収は一般的なテーマとなっており、大手テクノロジーコングロマリットがニッチなDEMソリューションプロバイダーを買収して、サービスポートフォリオと知的財産を拡大しています。例えば、航空フォトグラメトリや衛星干渉法による高解像度デジタル表面モデル市場生成に焦点を当てた企業は、独自のデータセットと高度なアルゴリズムにより魅力的なターゲットとなっています。データ取得スペシャリストとGISソフトウェア市場開発者の間では、データキャプチャから可視化および分析までのシームレスなワークフローを提供する統合ソリューションを作成するための戦略的パートナーシップも急増しています。

持続可能性と環境、社会、ガバナンス(ESG)への圧力は、デジタル標高モデル市場における開発と展開にますます影響を与えています。環境意識が高まり、規制フレームワークがより厳格になるにつれて、企業はデータ取得から配信までのDEMライフサイクル全体で持続可能な慣行を統合することを余儀なくされています。例えば、森林炭素ストック評価や沿岸浸食追跡などの環境監視のためのLidar技術市場の使用は、気候変動対策と資源管理のための検証可能なデータを提供することにより、ESG目標を直接サポートしています。

炭素目標は、データ取得方法におけるイノベーションを推進しています。従来の航空測量は炭素排出量がありますが、単位面積あたりの相対的に低い炭素排出量で広範囲をカバーする衛星ベースのリモートセンシングを活用する傾向が高まっています。リモートセンシング市場の開発者は、エネルギー効率の高いセンサー設計と、排出量を最小限に抑えるためのドローンおよび航空プラットフォームの飛行経路の最適化に焦点を当てています。さらに、循環経済の義務化の推進は、企業に既存の地理空間データ市場の利用を最大化することを奨励し、冗長な収集努力ではなく、データの共有と再利用を促進します。これは環境への影響を減らすだけでなく、デジタル標高モデル市場全体での運用コストも削減します。

ESG投資家の基準も製品開発を再形成しています。投資家はますます企業の環境フットプリント、労働慣行、および倫理的なデータガバナンスを精査しています。これは、透明性のあるデータソース、プライバシー規制の遵守、およびDEMの責任ある使用、特に先住民の土地マッピングや生態学的に脆弱な地域での資源抽出などの機密性の高いアプリケーションに対する要求につながります。これらの原則への強力なコミットメントを実証できる企業、例えば再生可能エネルギーサイトの選定や気候変動への対応計画を促進するDEMを提供する企業は、競争優位性を得ます。ESGの社会的側面は、災害対策と人道支援のためのデジタル地形モデル市場などの基盤となるデータへのアクセシビリティも強調しており、プロバイダーに商業的実現可能性とともに公共の利益を考慮することを推進しています。

デジタル標高モデル(DEM)市場は、日本の経済状況と地理的特性を考慮すると、特にインフラ開発、災害対策、都市計画の分野で大きな可能性を秘めています。日本の市場規模は、先進的な地理空間技術への継続的な投資と、地震、津波、台風などの自然災害への対応能力を高める必要性によって推進されています。国内の主要企業としては、地理空間情報ソリューションを提供するパスコ株式会社や、航空測量・リモートセンシング技術を駆使する国際航業株式会社などが挙げられます。これらの企業は、高精度なDEMデータを提供することで、建設、インフラ管理、災害リスク評価といった分野で不可欠な役割を担っています。

日本の規制および標準フレームワークにおいては、建設・インフラ分野では国土交通省が定める「地理空間情報活用推進基本計画」や、測量法に基づく測量基準などがDEMの品質と利用に影響を与えます。また、防災分野では、ハザードマップ作成などにDEMが活用されており、国や自治体が定める防災計画やガイドラインがDEMの需要を喚起します。消費者の行動パターンとしては、公共機関や大手建設・インフラ企業が主要な顧客であり、高精度かつ最新のDEMデータを求める傾向が強いです。近年では、スマートシティ構想やIoT技術の発展に伴い、より詳細な地形情報へのニーズが高まっており、地方自治体や民間企業によるDEMの活用範囲が拡大しています。

流通チャネルとしては、専門の地理空間情報サービスプロバイダーやコンサルティングファームを通じて提供されるのが一般的です。これらの企業は、顧客の特定のニーズに合わせてデータ処理や分析サービスを付加価値として提供します。DEMデータの価格は、その解像度、精度、更新頻度、および取得方法(例:航空測量、衛星、Lidar)によって大きく変動しますが、高精度なデータには相応のコストがかかることが予想されます。日本市場においては、技術革新と持続的なインフラ投資、そして災害への備えという観点から、DEM市場は今後も安定した成長が見込まれるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、一次調査を重視しており、全体的なデータ収集努力の約75%を占めています。このアプローチにより、市場参加者から直接的な洞察を得ることができ、現在のトレンド、課題、機会についてのニュアンスを理解することができます。当社の一次調査には、デジタル標高モデル(DEM)バリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビュー、ディスカッション、および構造化されたアンケートが含まれます。このエンゲージメントは、包括的で代表的な市場の見通しを確保するために、さまざまな地域や組織タイプにわたります。

インタビュー対象となった主要なステークホルダーは以下の通りです。

一次インタビューの対象となった企業は、DEMの製造と消費のエコシステムにわたります。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ジオスペーシャルオペレーションディレクター/ジオマティクスマネージャー | 35% |

| リモートセンシングヘッド/チーフサーベイヤー | 25% |

| VPプロダクト開発(ジオスペーシャルソリューション) | 20% |

| 上級都市計画担当者/インフラプロジェクトマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| ジオスペーシャルデータ取得・処理企業 | 30% |

| デジタル標高モデル(DEM)ソフトウェア・プラットフォーム開発者 | 25% |

| 衛星・航空画像プロバイダー | 20% |

| 土木工学・インフラ計画コンサルタント | 15% |

| 専門リモートセンシングサービスビューロー | 10% |

二次調査は、当社の一次調査結果を補完し、データソースの約25%を占めます。この段階では、公開されている情報、業界レポート、および独自データベースを厳密にレビューし、市場の堅牢な基盤を構築します。当社の二次調査フレームワークには以下が含まれます。

当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、多段階のデータ三角測量と組み合わせて堅牢性を確保します。トップダウンアプローチでは、マクロ経済指標、業界成長率、および全体的なジオスペーシャル技術支出に基づいて市場全体の規模を推定し、それを特定のセグメント(アプリケーション、タイプ、地域)に分解します。ボトムアップアプローチでは、個々の企業の収益、平均契約額、および設置ベースの数値を分析することにより市場規模を集計し、これらを一次インタビューの洞察と照合します。

ボトムアップ市場規模計算に使用される具体的な指標と変数は以下の通りです。

これらの推定値は、一次インタビュー、二次情報源、および当社の独自需要モデルから得られた発見を、さまざまな市場次元(アプリケーション、タイプ、地理的地域)にわたって比較することにより、広範なデータ三角測量を通じて検証されます。

当社は、レポートで提示される市場数字に対して88%の推定データ精度レベルを保証します。この高レベルの精度は、厳格な多段階のデータ検証および品質チェックプロセスを通じて維持されます。

LiDARや高度な衛星画像などのデータ取得におけるイノベーションは、DEMの精度と解像度を向上させています。この技術的進歩は、航空路から地質探査まで、多様なアプリケーションをサポートし、データユーティリティと精度全体を向上させます。

企業は、都市分析のためのデジタル表面モデル(DSM)やインフラ計画のためのデジタル地形モデル(DTM)を含む、専門化されたDEMタイプをますます求めています。この傾向は、2025年までに15億ドルと予測される市場内でのアプリケーション固有のデータソリューションへの需要を反映しています。

デジタル標高モデルは、環境モニタリング、資源管理、気候変動研究に不可欠なデータを提供し、持続可能な開発イニシアチブをサポートします。気象サービスや地質探査におけるその応用は、重要な環境影響評価とハザード軽減に役立ちます。

航空路や建設許可を管理する、航空や都市計画などの分野における規制は、正確な標高データの使用を必要とします。これらの義務の遵守は、運用上の安全性と効率のために高精度なデジタル標高モデルの採用を推進します。

主な課題には、高解像度データ取得技術に関連するかなりのコストと、大規模データセットの処理における固有の複雑さが含まれます。データ精度の検証と既存の地理空間システムとのシームレスな統合も、より広範な市場浸透にとって大きなハードルとなります。

デジタル標高モデル市場で事業を展開する著名な企業には、Harris MapMart、Intermap Technologies、LAND INFO Worldwide Mapping、CompassDataなどがあります。これらの企業は、世界中の多様な業界のアプリケーション要件に対応する、さまざまなDEM製品とサービスを提供しています。