1. デジタルコミック市場を牽引する最近のトレンドは何ですか?

デジタルコミック市場は、プラットフォームの継続的な拡大とコンテンツの革新、特にモバイルファーストの消費と多様な収益化モデルに焦点を当てています。特定の最近の開発は詳述されていませんが、業界の15%のCAGRは、継続的な活発な活動を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デジタルコミック配信・消費プラットフォーム

デジタルコミック配信・消費プラットフォームSenior Research Analyst

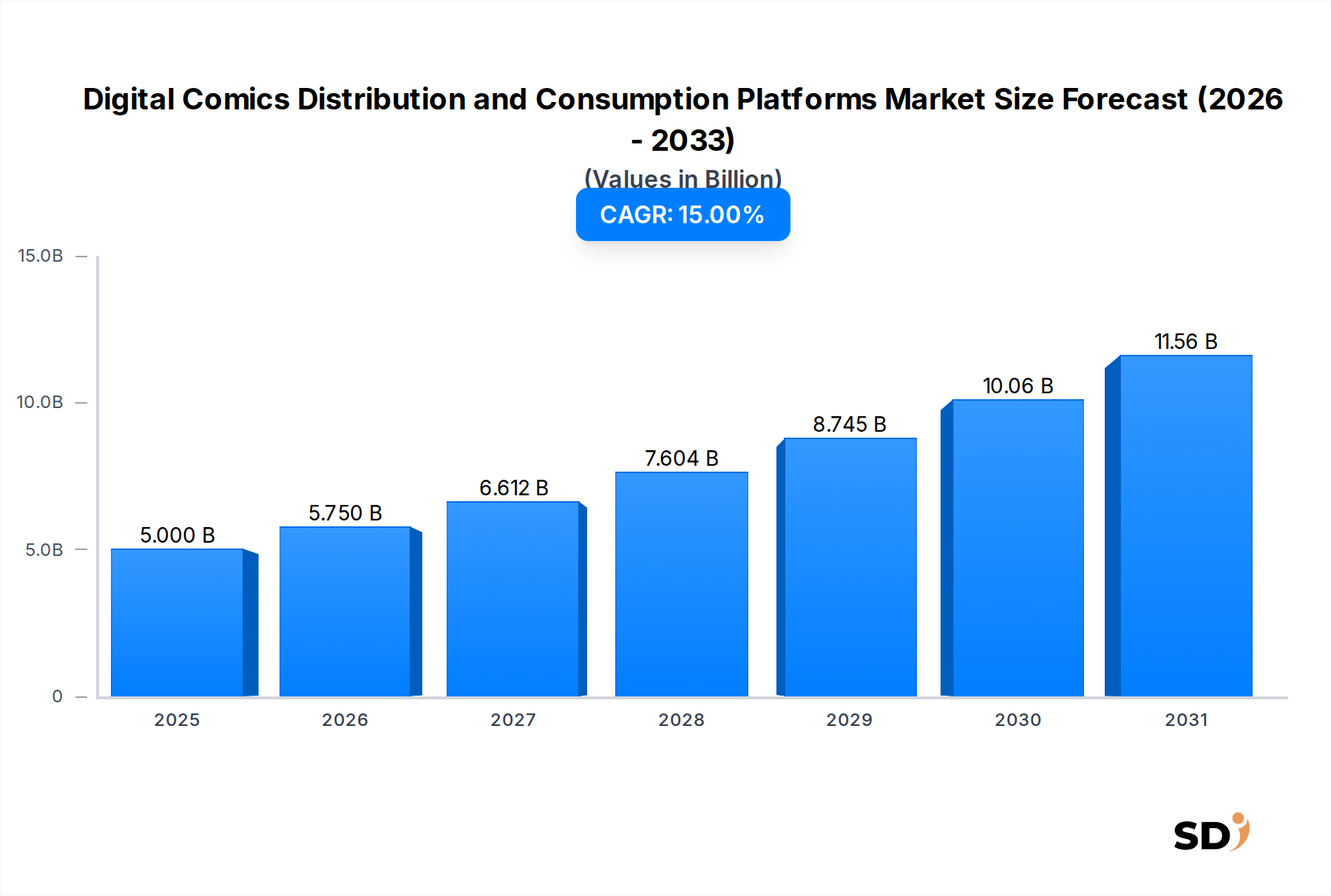

デジタルコミック配信・消費プラットフォーム市場は、現在50億ドル(2025年)の評価額であり、デジタル化の加速と消費者のコンテンツ消費習慣の変化に牽引され、堅調な成長を示しています。同市場は、2025年から2034年にかけて15%という魅力的な複合年間成長率(CAGR)で拡大し、予測期間終了時には約175億9,000万ドルの評価額に達すると推定されています。この顕著な拡大は、より広範なデジタルコンテンツエコシステムにおける同業界の極めて重要な役割を浮き彫りにしています。主要な需要ドライバーには、特にアジア、そしてますます西洋の人口層に広がるウェブトゥーンの隆盛と、膨大なタイトルのオンデマンドアクセスを容易にするスマートフォンの普及率の高さが挙げられます。

マクロ経済の追い風としては、デジタルファーストのメディア消費への世界的なシフト、モバイル技術の進歩、革新的なコンテンツ収益化戦略などが市場を前進させています。プラットフォームは、幅広いユーザー層に対応するため、広告付き無料閲覧、チャプターごとの課金、サブスクリプションストリーミング市場内の様々なティアなど、多様なビジネスモデルをますます活用しています。これらのプラットフォームが提供する利便性とアクセシビリティは、従来のコミックブックの消費方法を変革し、新規読者を引きつけ、既存読者を維持しています。同市場はまた、メディアミックス展開からも恩恵を受けており、成功したデジタルコミックがテレビシリーズ、映画、ゲームに採用されることで、プラットフォームエンゲージメントを向上させる相乗的なコンテンツパイプラインが生まれています。ローカライズされたコンテンツやAI主導のレコメンデーションなど、読者体験におけるさらなるイノベーションは、持続的な成長に不可欠です。デジタルコミック配信・消費プラットフォーム市場の見通しは依然として非常に力強く、テクノロジーの進歩と魅力的なインタラクティブストーリーテリング市場体験に対する消費者の好みに絶えず進化する、全体的なデジタル出版市場におけるダイナミックなセグメントとして位置づけられています。

「アプリケーション」カテゴリの下のモバイルフォンセグメントは、デジタルコミック配信・消費プラットフォーム市場を疑いなく支配しており、最大の収益シェアを占め、持続的な成長を示しています。この優位性は、スマートフォンが世界中で広く普及し、外出先でのコンテンツ消費に固有の利便性を提供していることに根本的に起因しています。モバイルデバイス上の専用アプリケーションを介したデジタルコミックへのアクセスは、地理的な障壁を取り除き、広範なライブラリへの即時アクセスを可能にし、受動的な読書を能動的でパーソナライズされた体験に変えています。特にNaverのWebtoonやKakaoのPiccomaのようなアジア発の主要プラットフォームの多くが採用するモバイルファーストのデザイン哲学は、縦スクロールのウェブトゥーンがスマートフォン画面に最適化され、可読性とユーザーエンゲージメントを向上させるエコシステムを育んできました。この注力により、モバイルフォンはモバイルコンテンツ市場の主要なインターフェースとしての地位を確立しています。

さらに、プッシュ通知、オフライン読書機能、デバイス間でのシームレスな同期の統合は、モバイル体験をさらに強化し、習慣的なエンゲージメントを促進します。パーソナライズされたレコメンデーションアルゴリズム、インタラクティブな要素、ソーシャル共有機能を含む高度なモバイルアプリケーション市場機能の開発は、デジタルコミックを非常に没入型でコミュニティ主導のエンターテイメント形態に変えました。このセグメントの主要プレイヤーには、Naver、Kakao、Tencentのような主要なテクノロジーコングロマリットに加え、Lezhin EntertainmentやToomics Globalのような専門的なデジタルコミックプラットフォームが含まれており、これらはいずれもモバイル提供を優先し、多額の投資を行っています。これらの企業は、モバイルアプリケーションを継続的に改良し、ユーザーインターフェース、読み込み速度、全体的な安定性を向上させて、優れた読書環境を提供しています。PC/ノートブックおよびタブレットコンピュータセグメントは、長時間の読書セッションや特定のコンテンツタイプのためにニッチなユーザーベースを維持していますが、その市場シェアは、モバイルフォンの広範なリーチと日々のユーティリティには遠く及びません。モバイルデバイス技術における継続的なイノベーションは、決済ゲートウェイと安全なコンテンツ配信システムの統合の増加と相まって、今後数年間でモバイルフォンセグメントがデジタルコミック配信・消費プラットフォーム市場における支配的な地位を維持するだけでなく、おそらく強化することを保証します。

デジタルコミック配信・消費プラットフォーム市場は、いくつかの強力なドライバーによって推進されていますが、同時に重要な制約にも直面しています。主なドライバーは、世界的なスマートフォンの普及率とモバイルインターネットアクセスの指数関数的な増加です。世界中に数十億のアクティブなスマートフォンユーザーがいるため、デジタルコミックの対象市場は劇的に拡大し、プラットフォームは多様な人口層にリーチできるようになりました。この広範なモバイルアクセスにより、いつでもどこでもコンテンツを消費できるようになり、市場が予測する15%のCAGRに直接相関しています。もう一つの重要なドライバーは、モバイルデバイスでの縦スクロールに最適化されたデジタルコミック形式であるウェブトゥーンの世界的な人気の上昇です。韓国発祥のウェブトゥーンは、特に若い層の間で絶大な支持を得ており、プラットフォームは月間数十億回の閲覧数を報告しています。この形式のユニークな物語構造と鮮やかな美学は、従来のコミックに触れたことのない新規読者を引きつけます。

さらに、デジタルコミックプラットフォームが採用する多様なコンテンツ収益化プラットフォーム市場モデル(サブスクリプショントラック、個々のチャプターのマイクロトランザクション、広告ベースの無料アクセスなど)は、重要なドライバーです。これらの柔軟なモデルにより、プラットフォームは様々な消費者の好みや経済的能力に対応でき、それによって収益源を最大化できます。特に広告サポート型コンテンツのオンライン広告市場の成功は、プラットフォームがユーザーに upfront コストなしで広範なコミックカタログを提供することを可能にし、それによってユーザーベースを拡大します。しかし、市場はかなりの制約に直面しています。コンテンツの海賊版は、作成者のロイヤリティとプラットフォームの収益に直接影響を与える、永続的かつ重大な課題であり続けています。不正に配布されたデジタルコミックは、正規のビジネスモデルを損ない、新しいコンテンツ作成への投資を妨げます。さらに、ビデオストリーミングサービス、ゲーム、ソーシャルメディアプラットフォームのような他のデジタルエンターテイメント市場の形態との激しい競争は、消費者の注意と裁量支出を断片化させ、デジタルコミックプラットフォームのユーザーエンゲージメントと維持にとって常に脅威となっています。これらの制約を乗り越えるには、海賊版対策、強力なコンテンツライブラリ、魅力的なユーザーエクスペリエンスにおける継続的なイノベーションが必要であり、競争優位性を維持するために不可欠です。

デジタルコミック配信・消費プラットフォーム市場は、テクノロジー大手、専門コンテンツプロバイダー、革新的なスタートアップが市場シェアを争う、ダイナミックな競争環境を特徴としています。この分野の企業は、コンテンツの独創性、プラットフォームのユーザーエクスペリエンス、地域的焦点、収益化戦略によって差別化を図っています。

デジタルコミック配信・消費プラットフォーム市場における最近の開発は、より広範なグローバルオーディエンスを獲得し、ユーザーエンゲージメントを強化することを目的とした、継続的なイノベーション、戦略的パートナーシップ、および拡大の取り組みを強調しています。

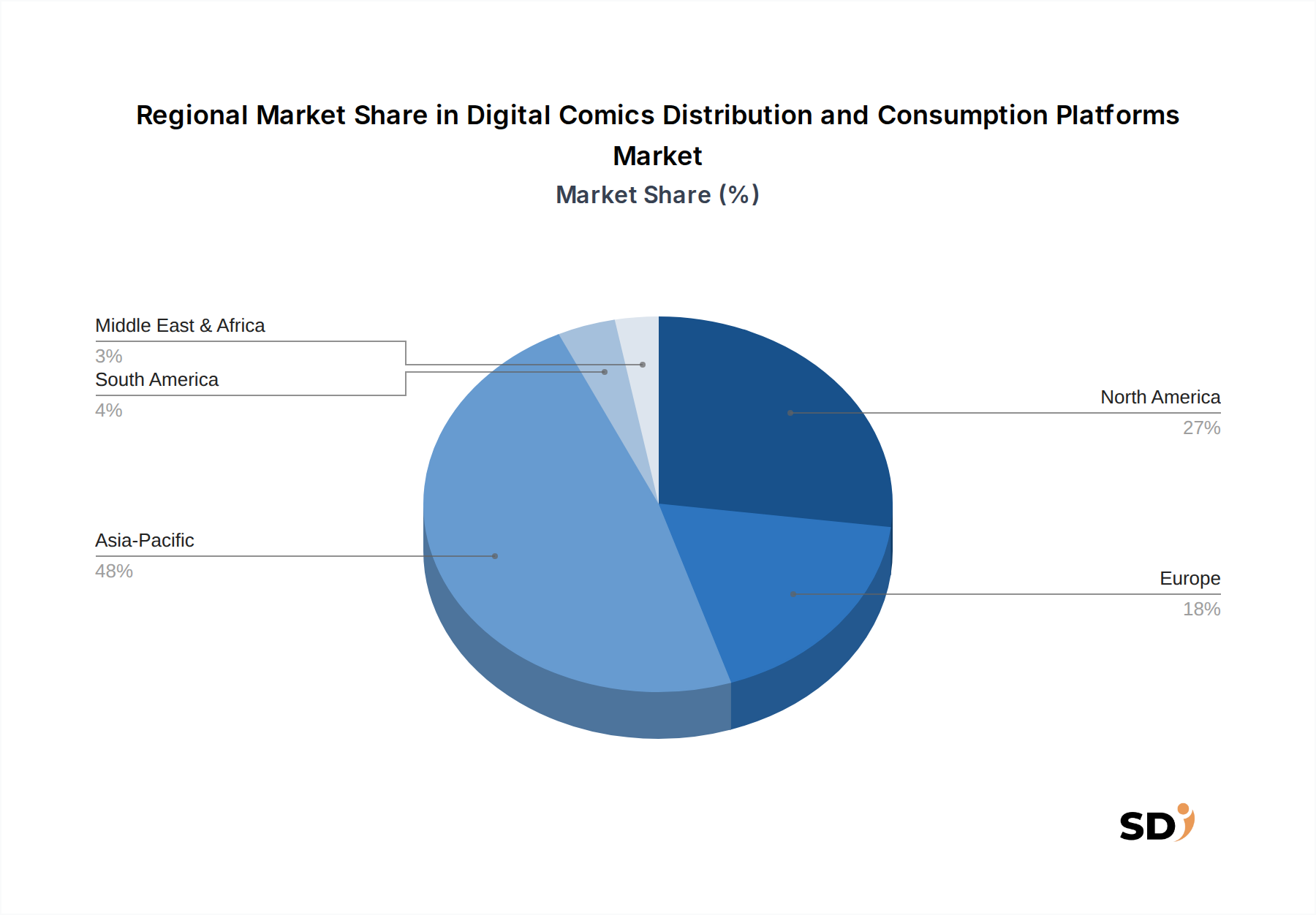

デジタルコミック配信・消費プラットフォーム市場は、地域によって成長軌道と市場成熟度が大きく異なる、明確な地域別内訳を示しています。アジア太平洋地域は、コミックとマンガの根強い文化と、モバイルテクノロジーの早期かつ広範な採用により、支配的な地域となっています。韓国、日本、中国のような国々は、消費の面だけでなく、特にウェブトゥーンの台頭に伴うコンテンツイノベーションの面でも最前線に立っています。韓国だけでも毎年数十億回のウェブトゥーン閲覧があり、この地域を市場の中心地として確立しています。この地域は、若く、デジタルネイティブな人口と積極的なプラットフォーム展開戦略に牽引され、最も急成長しており、地域CAGRは世界平均をはるかに上回ると予測されています。

北米は2番目に大きな市場であり、特に従来のコミックブックの読者がデジタルプラットフォームに移行し、新しいオーディエンスがウェブトゥーン形式を受け入れるにつれて、デジタルコミックに対する強い需要を示しています。ここでの主な需要ドライバーは、ローカライズされたコンテンツの入手可能性の向上と、WebtoonやTappytoonのようなプラットフォームによる効果的なマーケティングであり、これらはアジアのデジタルコミックのトレンドを西洋の読者にうまく紹介しています。ヨーロッパは成長市場ではありますが、市場成熟度においてはアジア太平洋地域および北米に遅れをとっています。言語的および文化的な好みの多様性により需要は断片的であり、大幅なローカライズ努力が必要とされています。しかし、スマートフォンの普及率の向上とIzneo Webtoonのようなプラットフォームの存在感の増加が、徐々にユーザーベースを拡大しています。最後に、ラテンアメリカは、インターネット普及率の増加と、デジタルエンターテイメントを熱望する急成長中の若い人口層に牽引される、大きな成長の可能性を秘めた新興市場です。この地域は、印刷物と比較してデジタルコミックの価格の手頃さとアクセシビリティから恩恵を受けており、主なドライバーは、多様で魅力的なコンテンツを求めるスマートフォンのユーザー数の増加です。中東およびアフリカも初期の機会を提供していますが、文化的およびインフラストラクチャの課題は、より確立された地域と比較して成長率を抑制することがよくあります。

デジタルコミック配信・消費プラットフォーム市場における価格設定の動向は、多様な収益化モデルと激しい競争によって影響を受け、複雑です。平均販売価格(ASP)の動向は、プラットフォームがサブスクリプションベース、チャプターごとの課金(PPC)、または広告サポート型無料閲覧モデルを採用するかによって大きく異なります。サブスクリプションプラットフォームは、固定月額料金で無制限のライブラリアクセスを提供することで、より高い認識価値をしばしば主張し、収益の流れを安定させますが、より広範なサブスクリプションストリーミング市場からの圧力に直面しています。PPCモデルにより、ユーザーが個々のチャプターまたはファストパスに支払う、きめ細やかな収益化が可能になります。これは、人気シリーズではより高いARPU(ユーザーあたりの平均収益)につながることがよくありますが、購入の障壁を生み出す可能性があります。

バリューチェーン全体のマージン構造は、コンテンツ取得コスト、クリエイターロイヤリティ(通常、純収益の50〜70%)、プラットフォーム開発および保守費用、マーケティング支出によって影響を受けます。オリジナルコンテンツを提供するプラットフォームは、かなりの upfront 生産コストを負担しますが、既存のIPをライセンスするプラットフォームは、交渉力に焦点を当てます。膨大なデジタルライブラリをホストするための基盤となるクラウドインフラストラクチャサービス市場のコスト(データストレージ、配信、スケーリング)も、運用マージンに直接影響を与える重要なコストレバーです。特にオンライン広告市場によってサポートされる広範な無料コンテンツを提供するプラットフォームとの競争の激しさは、プレミアムサービスに対する価格設定能力に下方圧力を及ぼします。さらに、国際市場向けのコンテンツの更新とローカライズの継続的な必要性は、運用オーバーヘッドを増加させます。プラットフォームは、消費者に魅力的な価格設定と、クリエイターへの持続可能な収益分配、および堅牢なプラットフォーム投資とのバランスを継続的に取る必要があり、この急速に進化するデジタルエンターテイメント市場セグメントでのマージン最適化は、繊細な行為となっています。

デジタルコミック配信・消費プラットフォーム市場は、本質的に従来の印刷出版(紙、インク、物理的な流通ロジスティクスの排除)と比較して、より低い環境フットプリントを誇っていますが、持続可能性およびESG(環境、社会、ガバナンス)の圧力は、その運用および戦略的意思決定をますます形作っています。環境面では、主な焦点は、広範なデジタルライブラリをホストするデータセンターおよびクラウドインフラストラクチャのエネルギー消費に移行します。プラットフォームは、再生可能エネルギー源にコミットしているクラウドプロバイダーとのパートナーシップをますます優先し、炭素フットプリントを削減するためにエネルギー効率の高いサーバー技術を実装しています。製品の「デジタル」という性質は、コンテンツライフサイクル全体で物理的な廃棄物を最小限に抑えることで、サーキュラーエコノミーの原則とよく一致しています。

社会面では、ESG基準は、クリエイターの福祉、公正な報酬モデル、およびコンテンツモデレーション慣行に大きな圧力をかけています。プラットフォームは、透明性のあるロイヤリティ支払いを保証し、知的財産を保護し、独立系アーティストをサポートするエコシステムを提供することについて精査されています。これには、燃え尽き症候群、メンタルヘルス、およびインタラクティブストーリーテリング市場の生命線であるクリエイターの公正な契約条件の問題に対処することが含まれます。さらに、有害なコンテンツ、オンラインハラスメントに対処し、コンテンツ提供全体での多様性と代表性を確保するためには、堅牢なコンテンツモデレーションポリシーが不可欠です。ガバナンスの側面には、特にユーザーデータと支払い情報に関連するデータプライバシーとセキュリティが含まれ、GDPRやCCPAのようなグローバル規制の厳格な遵守が要求されます。レコメンデーションアルゴリズムおよびコンテンツ発見における倫理的なAI実装も、公平性を確保し、バイアスを回避するために精査されています。ESG投資家の基準は、強力なガバナンスフレームワークを示し、社会的公平性を優先し、環境への影響を積極的に管理する企業をますます支持しており、プラットフォームにこれらの考慮事項をコアビジネス戦略に統合することを推進しています。

デジタルコミック配信・消費プラットフォーム市場において、日本はアジア太平洋地域における主要な市場の一つであり、その規模と成長は、国内の豊かな漫画文化と、スマートフォンおよびタブレット端末の高い普及率に裏打ちされています。日本経済は成熟しており、消費者行動はデジタルコンテンツへの移行が顕著ですが、従来の紙媒体への愛着も根強く残っています。市場規模としては、具体的な数値は報告書に示されていませんが、アジア太平洋地域全体が市場を牽引していることから、数十億ドル規模と推定されます。2025年のグローバル市場規模が50億ドルであることから、日本市場はそのうち相当な割合を占めると考えられます。成長率は、グローバルCAGRである15%を参考にすると、日本市場も堅調な成長が期待されます。国内では、Amazia(MangaPark)、Shueisha(Manga Plus)、Comico(NHN)といった企業が、それぞれ独自のプラットフォームやサービスを展開し、日本の漫画文化をデジタルで提供しています。AmaziaのMangaParkは、多くの日本の漫画作品をホストする人気アプリであり、ShueishaはManga Plusを通じて国内外に自社作品を配信し、Comicoはオリジナルコンテンツに強みを持っています。これらの日本企業は、国内の読者層の嗜好を深く理解し、コンテンツ提供とプラットフォーム運営を行っています。日本の関連規制としては、著作権法がコンテンツの配信に直接関わります。また、通信販売法(特定商取引法)は、オンラインでの課金やサブスクリプションサービスにおける消費者保護の枠組みを提供します。特段、デジタルコミックに特化した新たな規制は報告されていませんが、消費者庁や公正取引委員会が、不当な表示や取引慣行に対して介入する可能性があります。流通チャネルとしては、専用のモバイルアプリやウェブサイトが主流です。消費者行動としては、日本の読者は、短期間で多くのコンテンツに触れたいというニーズと、じっくりと作品世界に没入したいというニーズの両方を持っています。そのため、月額定額制で多くの作品が読めるサブスクリプションモデルや、一部無料・一部有料のハイブリッドモデルが好まれる傾向にあります。また、特定の作品や作家への強い支持があり、限定コンテンツや特典付きの販売がエンゲージメントを高める要因となります。日本円での収益や市場規模は、ドル換算値からの概算となりますが、例えば2025年の市場規模50億ドルは、現在の為替レート(1ドル=約155円と仮定)で約7,750億円に相当します。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、「デジタルコミック配信・消費プラットフォーム」レポートにおける市場インサイトの基盤を構成しており、全体的な調査努力の約75%を占めています。デジタルコミックのバリューチェーン全体にわたる主要なオピニオンリーダーやステークホルダーとの広範かつ詳細なインタビューを実施し、一次的な質的および量的なデータを収集します。このアプローチにより、市場のニュアンス、新たなトレンド、および業界参加者から直接得られる独自のインサイトを捉えることができます。

この特定の市場でインタビューされた主要な企業タイプには以下が含まれます。

さまざまな視点から市場を理解するために不可欠な特定の役職や意思決定者を綿密に特定し、関与します。ステークホルダーには通常、以下が含まれます。

これらのインタビューは、市場規模の検証、競争環境、技術進歩、消費者嗜好、サブスクリプションおよび広告モデルの価格設定戦略、地域別の消費パターン、およびデジタルコミック配信・消費プラットフォームに特有の将来の成長軌道に関するインサイトを得るために構造化されています。

デジタルコミック市場は、プラットフォームの継続的な拡大とコンテンツの革新、特にモバイルファーストの消費と多様な収益化モデルに焦点を当てています。特定の最近の開発は詳述されていませんが、業界の15%のCAGRは、継続的な活発な活動を示しています。

主要なプレイヤーには、NAVER、Kakao、Lezhin Entertainment、Tencent、集英社が含まれます。これらの企業は、多様なプラットフォームとコンテンツライブラリを通じて市場シェアを拡大し、グローバルな視聴者に対応しています。

デジタルコミックプラットフォームへの投資は、このセクターの力強い成長を反映しており、15%のCAGRが見込まれています。特定の資金調達ラウンドは詳述されていませんが、2025年までに市場規模が50億ドルに拡大するという予測は、コンテンツとテクノロジーに対するベンチャーキャピタルと戦略的投資の積極的な関心を示唆しています。

パンデミック後の時代は、画面時間の増加とアクセシブルなエンターテイメントへの需要により、コミックを含むデジタルコンテンツの消費を加速させました。このシフトは、モバイルおよびサブスクリプションプラットフォーム全体での市場の継続的な成長と拡大を支えています。

入力には特定の破壊的技術の詳細は含まれていませんが、翻訳とコンテンツのパーソナライゼーションのためのAIの継続的な進歩、および進化するDRMソリューションは、プラットフォームのイノベーションにとって重要です。モバイルファーストのデザインと強化されたリーダーエクスペリエンスは、このセクターを形作り続けています。

デジタルコミック配信・消費プラットフォーム市場のベースイヤーである2025年の市場規模は50億ドルと評価されています。2034年までの複合年間成長率(CAGR)は15%で成長すると予測されており、大幅な拡大を示しています。