1. デジタルゲーム配信プラットフォームはどのようにサプライチェーンを管理していますか?

デジタルゲーム配信プラットフォームは主にデジタルアセットを扱います。サプライチェーンは、世界中にゲームをホストおよび配信するための効率的なコンテンツ配信ネットワーク(CDN)、サーバーインフラストラクチャ、および開発者契約に焦点を当てています。データストレージと帯域幅の提供が重要な側面です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デジタルゲーム配信プラットフォーム

デジタルゲーム配信プラットフォームSenior Research Analyst

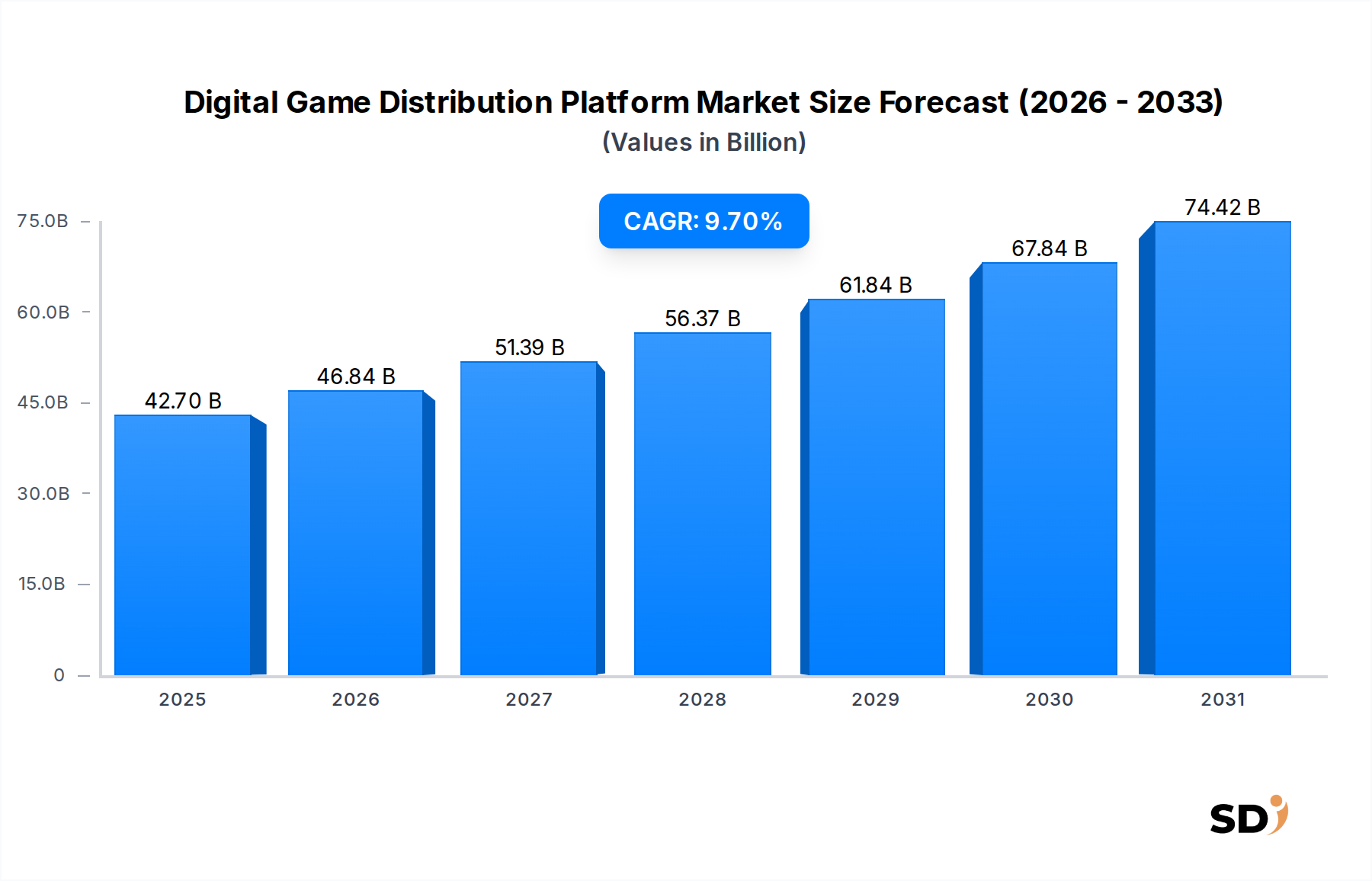

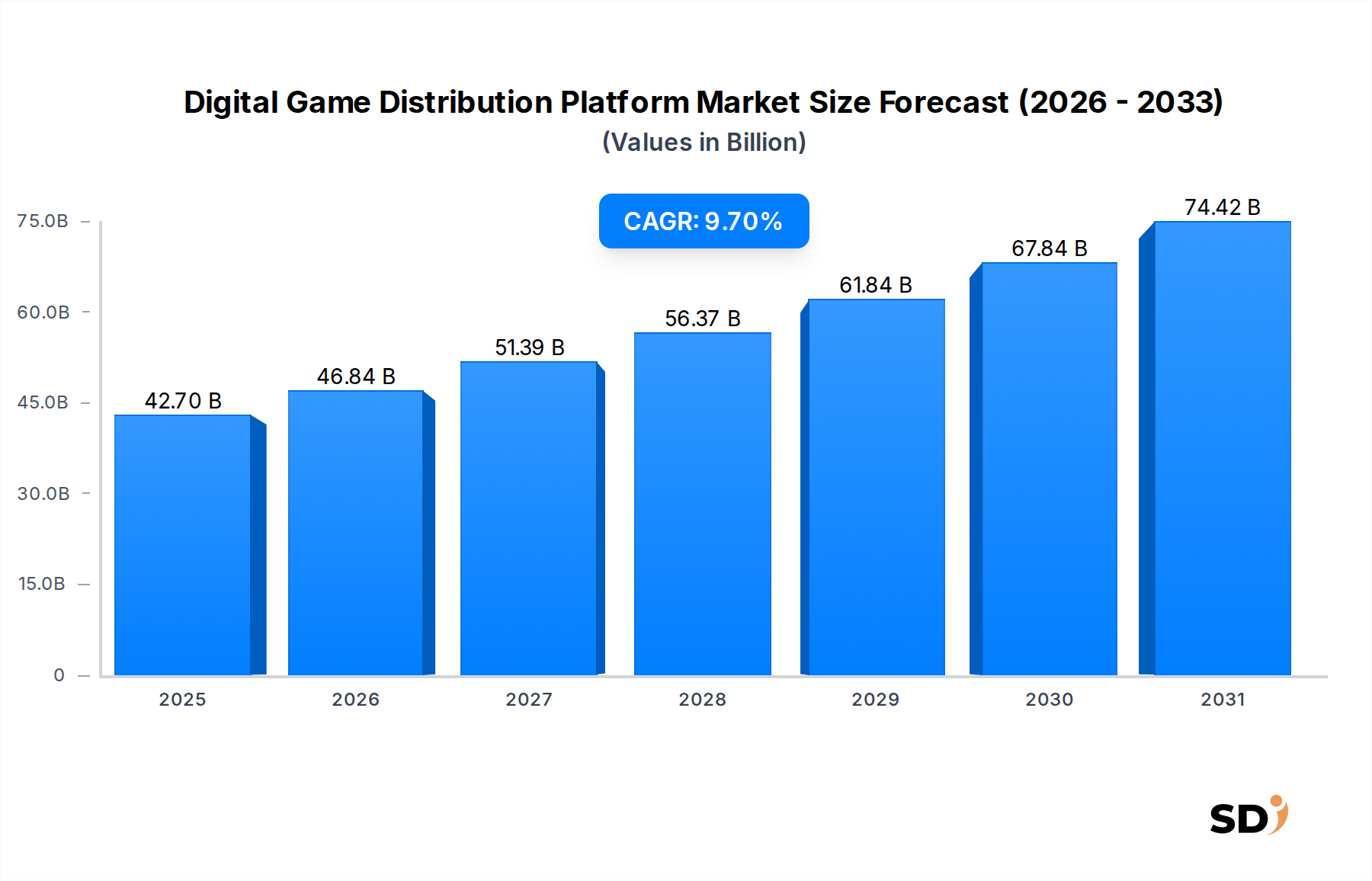

デジタルゲーム流通プラットフォーム市場は、2025年の推定427億ドル(約6兆4050億円)から2033年には約895億ドル(約13兆4250億円)へと力強い成長を遂げると予測されており、この予測期間中の複合年間成長率(CAGR)は9.7%と堅調です。この大幅な成長は、主にインターネット普及率の世界的な継続的な増加、デジタルネイティブなゲーム機やPCの普及、そして物理メディアからデジタルコンテンツ配信への消費者の嗜好の根本的なシフトによって推進されています。主な需要ドライバーには、アクセシビリティの向上、即時コンテンツ配信、およびゲーム内購入やバトルパスなどの革新的な収益化モデルの普及が挙げられます。

eスポーツ市場の隆盛、ブロードバンドインフラの継続的な進化、グローバル開発者エコシステムの成熟といったマクロ的な追い風が、市場拡大をさらに活性化させています。先進的なストリーミング技術の統合と、まだ初期段階ながら急速に拡大しているクラウドゲーミング市場は、高性能なローカルハードウェアを必要とせずに多様なデバイスでシームレスなアクセスを提供する、流通パラダイムを再定義すると予想されます。さらに、サブスクリプションベースのゲームサービス、特にサブスクリプションゲーミング市場内での採用が増加していることは、固定コストで広範なライブラリを提供するだけでなく、予測可能な収益源を育み、消費者基盤を拡大しています。地理的には、巨大なユーザーベースと堅調なモバイルゲーミングエコシステムに牽引され、アジア太平洋地域が支配的な勢力として浮上しており、北米とヨーロッパは、確立されたゲーミング文化と高い可処分所得により、引き続き significantな収益シェアを維持しています。市場の見通しは、継続的な技術革新、戦略的なコンテンツ買収、および独占タイトルや堅調なコミュニティエンゲージメントを巡るプラットフォーム間の競争激化によって特徴づけられ、非常にポジティブなままです。プラットフォームのスケーラビリティ、ユーザーエクスペリエンスの向上、およびセキュリティインフラへの継続的な投資は、競争の激しいデジタルゲーム流通プラットフォーム市場での持続的な成長にとってcriticalとなります。

デジタルゲーム流通プラットフォーム市場内では、PCゲーム市場セグメントが現在最大の収益シェアを占めており、significantな成長を継続しています。この優位性は、いくつかの基本的な要因に起因しています。第一に、PCゲーミングは、グラフィック負荷の高いタイトルを実行できる膨大な数のパーソナルコンピュータのグローバルな設置ベースに支えられた、歴史的に確立され多様なエコシステムから恩恵を受けています。Steam、Epic Games Store、GOGなどのプラットフォームは、AAAブロックバスターから革新的なインディータイトルまで、広範囲なゲームライブラリを提供し、忠実なユーザーコミュニティを育んできました。PCプラットフォームのオープンな性質は、ハードウェア構成、モディングコミュニティ、および競技プレイの面で greater flexibilityを可能にし、カジュアルプレイヤーからプロのeスポーツアスリートまで、幅広いゲーマーにアピールしています。

第二に、PCゲーム市場のユーザーあたりの平均収益(ARPU)は、主にプレミアムゲーム販売、広範なダウンロード可能コンテンツ(DLC)提供、および化粧品アイテムやシーズンパスのマイクロトランザクションによって、他のセグメントと比較して高くなる傾向があります。モバイルゲーム市場はより大きなユーザーベースを誇りますが、その収益化はしばしばフリー・トゥ・プレイモデルに大きく依存しており、PCゲーミングで prevalentなフルプライス購入モデルとは対照的に、トランザクションあたりの価値が低くなります。このセグメントの強力な市場地位は、コンソールリリース前または同時にPCで debutする高品質でグラフィック負荷の高いタイトルの安定したリリースによってさらに強化されており、最先端の体験を求める熱心なオーディエンスを引きつけています。

Steam(Valve)、Epic Games、Origin(Electronic Arts)などの主要プレイヤーは、改善されたストアフロント、コミュニティ機能、および開発者ツールといった機能を紹介し、このセグメント内で継続的に革新しています。特にSteamは、その広大なライブラリ、堅牢なソーシャル機能、および frequentな割引により、PCゲーム流通においてほぼ独占的な地位を維持していますが、Epic Gamesは、独占タイトルと無料ゲームの配布を中心とした aggressiveな戦略でこれに挑戦しています。このセグメントのシェアは、絶対額で成長しているだけでなく、クラウドセーブ、マルチプレイヤーネットワーキング、およびデジタル著作権管理を含む包括的なサービスを提供できる少数の主要プラットフォームに統合される傾向があります。この統合は、小規模な流通プラットフォームが tractionを得る上でsignificantな課題に直面することを意味し、しばしばニッチなオファーに頼るか、特定のゲームジャンルに焦点を当てています。PCプラットフォームの開発者サポートが堅調であり、グラフィックスと処理能力における継続的な技術的進歩と相まって、より広範なデジタルゲーム流通プラットフォーム市場の景観におけるPCゲーム市場の持続的な優位性と継続的な進化を保証します。

デジタルゲーム流通プラットフォーム市場は、 enabling driversとrestrictive constraintsの複雑な相互作用によって profoundly影響を受けています。primary driverは、インターネット普及率の世界的な増大とブロードバンドインフラの継続的な強化です。例えば、AkamaiのState of the Internetレポートのような情報源からのデータは、一貫してグローバルな平均接続速度の上昇と高速インターネットへの greater accessibilityを示しており、これは大規模なゲームダウンロードとシームレスなオンラインマルチプレイヤー体験を直接的に促進します。このインフラストラクチャのバックボーンは、video game industry marketの burgeoningにとってcriticalです。

もう一つのsignificantなドライバーは、PC、コンソール、モバイルエコシステム全体でのゲーミングデバイスの継続的な proliferationです。強力なゲーミングハードウェアの expanding baseは、デジタルゲーム販売のための larger addressable marketを意味します。同時に、gaming peripherals marketで observedされる成長は、強化されたゲーミング体験への consumer investmentの増加を強調しており、デジタルプラットフォームのための robustでengagedなユーザーベースをさらに示しています。物理的な小売からデジタルストアフロントへの consumer behaviorの fundamental shiftは、利便性、即時アクセス、および competitive pricingによって推進され、デジタルゲーム流通プラットフォーム市場に直接利益をもたらすマクロトレンドを表しています。これは、subscription gaming marketモデルの採用の増加によって補完されており、これは安定した収益ストリームを提供し、消費者の参入障壁を低くし、エンゲージメントとプラットフォームロイヤルティの向上を促進します。

逆に、いくつかの制約が市場の full potentialを妨げています。デジタル海賊行為は、independent studiesが video game industry marketのために毎年数十億ドルの収益損失を推定しており、persistentな課題であり続けています。プラットフォームはさまざまなデジタル著作権管理(DRM)技術を採用していますが、crackerとのいたちごっこは続いています。第二に、市場の飽和と、独占コンテンツ、開発者パートナーシップ、および consumer mindshareを巡るプラットフォーム間の激しい競争は、価格競争と profit marginsの低下につながる可能性があります。さらに、全体的なグローバル改善にもかかわらず、新興経済におけるインターネットインフラの制限は、依然として adoptionとユーザーエクスペリエンスを妨げる可能性があります。基盤となる data center services marketの qualityとavailabilityは、レイテンシとダウンロード速度を通じてユーザーエクスペリエンスに直接影響します。最後に、特に独占的慣行、データプライバシー(例:GDPR、CCPA)、および「ルートボックス」のような predatory monetization schemesに関する規制監視の増加は、市場参加者にとって compliance challengesとpotentialな運用制限をもたらします。

デジタルゲーム流通プラットフォーム市場は、コンテンツの独占性、堅牢な機能、およびコミュニティエンゲージメントを通じて市場シェアを争う、established industry giantsとagile niche playersのミックスによって特徴づけられています。ソースデータでリストされた企業にURLは提供されなかったため、企業名はプレーンテキストで表示されています。

近年、デジタルゲーム流通プラットフォーム市場を形成する substantialな戦略的動きと技術的進歩が見られています:

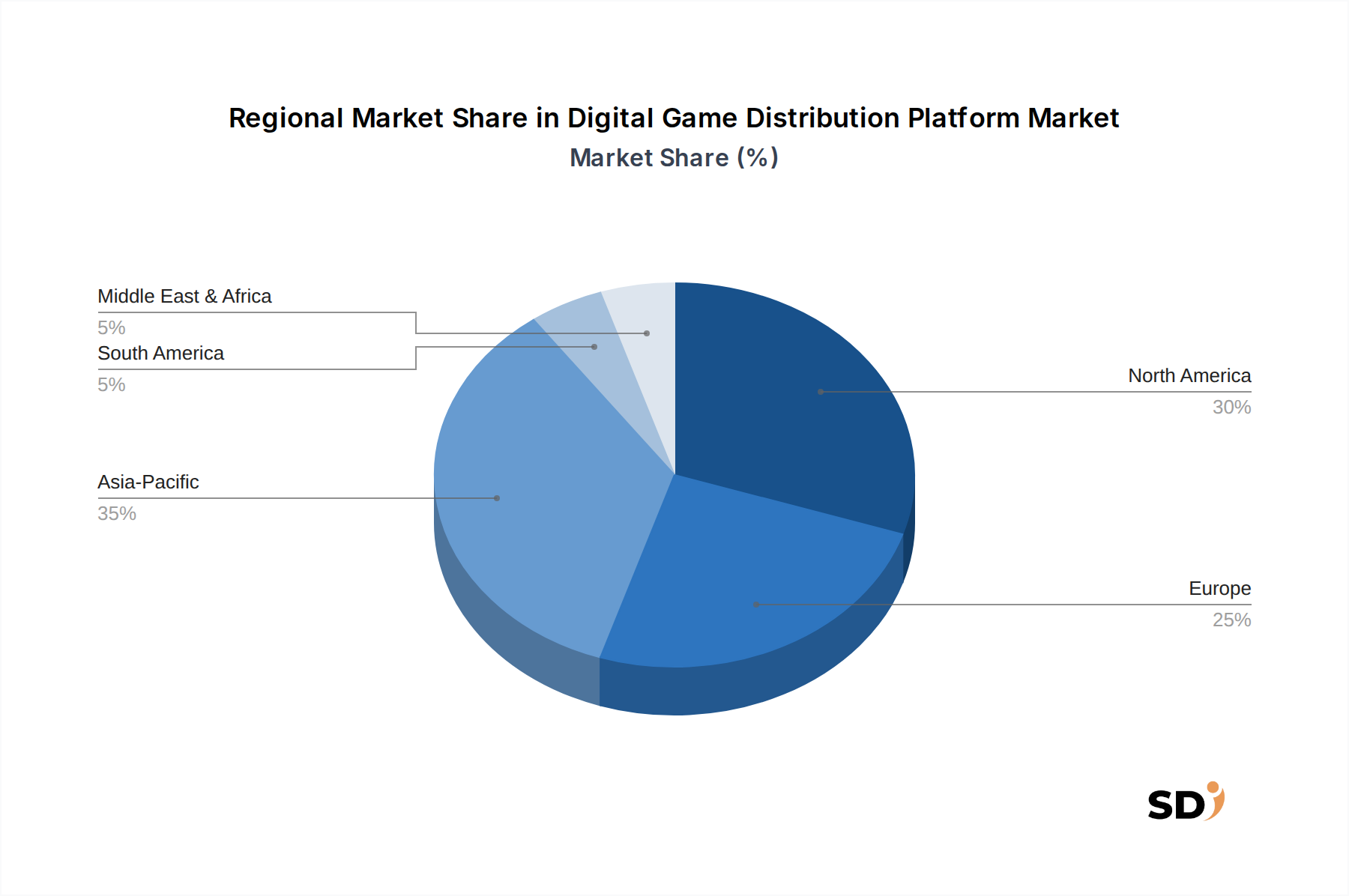

グローバルなデジタルゲーム流通プラットフォーム市場は、成長、市場シェア、および underlying demand driversにおいてsignificantな地域差を示しています。具体的な地域CAGRと収益 figuresは提供されていませんが、市場ダイナミクスの分析は、主要な地理的領域全体で distinctなパターンを明らかにしています。

アジア太平洋(APAC)は、デジタルゲーム流通プラットフォーム市場において最も急速に成長している地域として stands outしています。この加速は、特に中国、インド、東南アジアにおける、膨大かつ急速に拡大するモバイルファーストのゲーミング人口によって主に牽引されています。スマートフォンの普及と、より安価になりつつあるインターネットアクセスにより、モバイルゲーム市場でexponentialな成長を遂げています。さらに、韓国や日本などの国々でのeスポーツ市場の flourishingは、デジタルゲームコンテンツとプラットフォームへの demandに大きく貢献し、堅調なコミュニティエンゲージメントと収益化の機会を育成しています。APACは、substantialな収益を牽引する、強力なゲーム内収益化を持つフリー・トゥ・プレイタイトルの高 volumeによって特徴づけられています。

北米は、substantialな収益シェアを保持する、成熟したhighly valuableな市場であり続けています。この地域は、確立されたゲーミング文化、高い可処分所得、および新技術の早期採用から恩恵を受けています。PCゲーム市場は、熱心なゲーマーの強力な基盤とハイエンドゲーミングハードウェアへの significantな投資に支えられ、特に堅調です。この地域はまた、クラウドゲーミング市場やサブスクリプションゲーミング市場といった新興トレンドの採用においても leadingしており、プラットフォームは premiumサービスと独占コンテンツを提供するために継続的に革新しています。Demandは、AAAタイトルの購入、広範なDLC、およびマイクロトランザクションエンゲージメントのミックスによって推進されています。

ヨーロッパは、その多くの国々における多様なゲーミング嗜好によって特徴づけられる、もう一つのsignificantな収益貢献者です。この市場は、PCおよびコンソールデジタル配信の両方で堅調であり、西洋および東洋で開発されたタイトルの両方に対する強い demandがあります。データプライバシー法や消費者保護ポリシーなどの規制の影響は、プラットフォームの運用慣行を形成し、より顕著な役割を果たしています。Demandは、文化的に豊かなゲーミングシーン、安定したインターネット普及率、および新しいデジタル配信モデルを採用する意欲によってlargely牽引されています。

ラテンアメリカ、中東、アフリカ(LAMEA)地域は、high-potential市場として登場しています。現在、確立された地域と比較してより小さな収益シェアを占めていますが、インターネット普及率の増加、スマートフォン採用、および burgeoningな中間層によって推進されるrapidな成長を経験しています。モバイルゲーム市場はこれらの地域全体でkey driverですが、特にブラジルやメキシコのような国々ではPCゲーミングも tractionを得ています。ローカライズされたコンテンツ、地域価格設定戦略、およびtailoredな支払いソリューションは、これらの多様な地域での市場浸透と拡大にとってcriticalです。

デジタルゲーム流通プラットフォーム市場は、その環境、社会、ガバナンス(ESG)フットプリントに関して、increasingly scrutinyを受けています。環境規制と炭素目標は、特にData Center Services Marketの広範なサーバーファームと基盤となるインフラストラクチャに関連する、 substantialなエネルギー消費に対処するために、プラットフォームに圧力をかけています。企業は、データセンター向けの再生可能エネルギー源を模索し、炭素排出量を削減するためにネットワーク効率を最適化しています。物理的な配布からデジタル配布への移行は、ゲームパッケージからのプラスチック廃棄物を本質的に削減しますが、デジタルインフラストラクチャのエネルギー需要は、グリーンテクノロジーとエネルギー効率の高いハードウェアへの strategic investmentsを必要とする新たな課題を提示します。

社会的な観点から、ESG圧力は、倫理的なゲーム開発と流通に焦点を当てることを義務付けています。これには、サプライチェーン全体での公正な労働慣行の確保、ゲームスタジオやプラットフォームの労働力内での多様性とインクルージョンの促進、および堅牢なモデレーションツールを通じたプレイヤーの有害性やサイバーいじめの問題への対処が含まれます。データプライバシーとセキュリティは paramountです。プラットフォームは、ユーザーデータを保護するために厳格な規制(例:GDPR)を遵守する必要があり、これはこれらのエコシステムを保護する上で Cybersecurity Software Marketのcriticalな役割にも tie upされます。特にルートボックスやゲーム内購入に関する収益化慣行の透明性も、消費者擁護者や規制当局にとってincreasingな懸念事項となっています。ガバナンスの側面には、堅牢な企業監督、サーバーハードウェアコンポーネントの倫理的な調達、およびESGイニシアチブのステークホルダーや投資家へのclear communicationが含まれます。サステナビリティ指標と強力な倫理的フレームワークをビジネスモデルに積極的に統合するプラットフォームは、社会的に意識の高い消費者や投資家を引き付け、進化するデジタルゲーム流通プラットフォーム市場における規制および評判リスクを軽減する上で、より有利な立場にあります。

デジタルゲーム流通プラットフォーム市場における顧客セグメンテーションは、 distinctな購買基準と行動パターンを持つ多様なユーザーグループを明らかにしています。高レベルでは、市場は次のようにセグメント化できます:最先端のグラフィックス、競技マルチプレイヤー、および独占タイトルを優先するコア/ハードコアゲーマー。アクセシブルで、しばしば無料プレイの体験を、主にモバイルデバイスで求めるカジュアルゲーマー。独立系開発者を支援し、ユニークで実験的なゲームプレイを評価するインディー愛好家。そして、個々の購入よりも、ゲームの広範なライブラリへのアクセスを好むサブスクリプションサービスユーザー。

購入基準は著しく異なります。コアゲーマーは、プラットフォームエコシステム(例:Steamの機能、フレンドリスト)、ゲームの独占性、および開発者の評判をしばしば優先します。このセグメントの価格感度には、個々のタイトルに対して highになる可能性がありますが、プレミアムエディションやシーズンパスへの投資も厭わないでしょう。カジュアルゲーマーは価格に非常に敏感であり、オプションのアプリ内購入を伴う無料プレイ(F2P)モデルを好むことがよくあります。彼らの決定は、口コミ、ソーシャルメディアのトレンド、およびアクセスの容易さ、特にMobile Game Marketに影響されます。インディー愛好家は、革新性、小規模スタジオのサポートを優先し、しばしばItch.ioのような、柔軟な価格設定と直接開発者サポートを提供するプラットフォームを求めます。

調達チャネルも多様化しています。プラットフォーム storefront(例:Steam、Epic Games Store)からの直接購入がdominantですが、主要な再販業者(例:Green Man Gaming、GamersGate)は、しばしば competitive discountsを提供する代替手段を提供しています。Subscription Gaming Marketモデルの台頭は、Xbox Game Pass(PC向け)のようなサービスによって例示され、所有からアクセスへの購入行動をシフトさせる「遊び放題」モデルを導入しました。購入者の嗜好における注目すべきシフトには、継続的なコンテンツアップデートを伴うサービスとしてのゲーム(GaaS)への demandの増加、インフルエンサーマーケティングへのエンゲージメントの増加、および物理コピーよりもデジタル所有権(DRM経由であっても)への greater emphasisが含まれます。即時ダウンロード、自動アップデート、およびクロスプラットフォームプログレッションの利便性も、ロイヤルティと購入決定の強力なドライバーであり、消費者がデジタルゲーム流通プラットフォーム市場とやり取りする方法を継続的に再形成しています。

日本のデジタルゲーム流通プラットフォーム市場は、世界市場の成長トレンドに沿いつつも、独自の特性を持っています。市場規模は、成熟したコンソール市場と成長著しいモバイル市場に支えられ、堅調な成長を続けています。特にモバイルゲームは、スマートフォンの高普及率と、手軽に遊べるフリー・トゥ・プレイ(F2P)モデルが普及していることから、日本市場における主要な収益源となっています。PCゲーム市場も、Steamなどのプラットフォームの存在感が増し、コアゲーマー層を中心に一定の需要があります。大手プラットフォームであるSteam(Valve)は、PCゲーム流通において圧倒的なシェアを誇り、日本のゲーマーにも広く利用されています。また、任天堂は自社プラットフォーム(Nintendo Switch)向けのeShopを通じて、家庭用ゲーム機市場で強力な地位を確立しています。ソニー・インタラクティブエンタテインメント(SIE)のPlayStation Storeも、コンソールゲーマーにとって重要な流通チャネルです。日本国内では、ゲームに関する明確な規制や法的な枠組みは、欧米ほど厳格ではないものの、景品表示法や特定商取引法などが、ゲーム内課金やデジタルコンテンツの販売に間接的に影響を与えることがあります。また、子供の健全な育成を目的とした業界ガイドラインや、各プラットフォーム独自の利用規約が存在します。流通チャネルとしては、プラットフォームストアからの直接購入が主流ですが、Amazonなどの大手オンライン小売業者や、CJS CD Keysのようなデジタルコード販売サイトも一定の役割を果たしています。近年では、サブスクリプションサービス(例:Xbox Game Pass for PC)の普及も進んでおり、ゲームへのアクセス方法が多様化しています。消費者の行動パターンとしては、高品質なグラフィックとストーリー性を重視する傾向があり、特に家庭用ゲーム機やPCゲームでは、パッケージ版の需要も根強く残っています。一方で、モバイルゲームにおいては、短時間で楽しめるゲーム性や、ソーシャル連携、イベントへの参加などが購買行動に影響を与えています。eスポーツの普及も進んでおり、競技性の高いタイトルや関連プラットフォームへの関心も高まっています。市場関係者は、日本のゲーマーの嗜好の繊細な変化を捉え、ローカライズされたコンテンツ、魅力的なプロモーション、およびインタラクティブなコミュニティ体験を提供することが、競争優位性を確立するために不可欠であると指摘しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、堅牢な一次調査フレームワークに支えられており、データ収集および検証活動全体の約75%を占めています。この集中的なアプローチにより、当社の調査結果は、リアルタイムの市場動向と直接的な業界インサイトに基づいたものとなります。デジタルゲーム流通バリューチェーン全体にわたる主要なステークホルダーへの、詳細かつ構造化された、半構造化されたインタビューを実施します。

インタビュー対象となった主要なステークホルダーは以下の通りです。

これらのインタビューは、市場トレンド、競争環境、技術進歩、価格戦略、将来展望に関する詳細なデータを収集するために戦略的に設計されています。当社の一次調査アウトリーチは、デジタルゲーム流通エコシステムに不可欠なさまざまな企業タイプにまたがり、包括的なカバレッジを保証します。

地理的なインタビューは、レポートで指定されたすべての地域で実施されます。これには、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、ヨーロッパその他)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東&アフリカその他)、およびアジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プラットフォームパートナーシップディレクター | 30% |

| デジタルセールス&マネタイゼーション責任者 | 25% |

| プロダクトマネージャー(流通担当) | 25% |

| コーポレート戦略担当バイスプレジデント | 20% |

| Company Type | Representation (%) |

|---|---|

| デジタルゲーム流通プラットフォームオペレーター | 35% |

| ゲーム開発者&パブリッシャー | 30% |

| 決済処理&セキュリティプロバイダー | 15% |

| クラウドゲーミングインフラプロバイダー | 10% |

| ゲーム機/PCメーカー | 10% |

当社の一次調査を補完するために、二次調査はデータコンパイルの約25%を占めます。このフェーズでは、さまざまな信頼できる権威ある情報源からの広範なデータマイニングと分析が行われます。企業年次報告書、投資家向けプレゼンテーション、財務開示、規制当局への提出書類を綿密に精査します。当社の専有的な内部データベースと過去の市場インテリジェンスにより、このデータレイヤーはさらに豊かになります。

Bloomberg、Factiva、Hoovers、PitchBookなどの主要な財務データベースを活用して、詳細な企業および市場分析を行います。特に、政府機関(.Gov)、非営利団体(.org)、および認知された業界団体からのデータを優先し、公平性と信頼性を確保します。市場の文脈と検証のために参照される特定の業界団体および機関は以下の通りです。

この堅牢な二次調査フレームワークは、不可欠な市場規模のベンチマークを提供し、一次調査の結果を検証し、歴史的文脈とトレンド分析を提供します。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、精度と一貫性を確保するために複数のレベルで三角測量されています。トップダウンアプローチは、マクロ経済要因、デジタル消費トレンド、および全体的なゲーム業界の成長を考慮した、総到達可能市場の包括的な分析から始まります。これは、アプリケーション(個人、企業)、タイプ(PCゲーム、モバイルゲーム、その他)、および地域/国レベルのブレークダウンによってセグメント化されます。

ボトムアップアプローチでは、個々のコンポーネントから市場規模を構築します。デジタルゲーム流通プラットフォーム市場の場合、使用される特定のメトリックと変数は以下の通りです。

これらの詳細なデータポイントは、市場ドライバー、制約、機会、および競争戦略を考慮に入れて集計および投影されます。多レベルデータ三角測量には、一次インタビュー、二次情報源、および専有モデルからのデータの比較と相互検証が含まれ、推定値を反復的に改良して最大限の信頼性を達成します。すべての市場数値は購入日現在まで更新されており、2034年までの最新の市場インテリジェンスと予測を反映しています。

当社の市場数値および分析について、推定データ精度レベル85-90%を保証します。この高い精度レベルは、徹底的かつ反復的な検証プロセスによって達成されます。すべてのデータポイント、市場推定、および予測は、厳格な品質チェックと複数の独立した情報源との相互参照を受けます。

当社の専門アナリストは、収集されたすべてのデータの首尾一貫性と整合性を細心の注意を払ってレビューし、あらゆる不一致が特定、調査、および調整されることを保証します。この厳格なプロセスには以下が含まれます。

この包括的な品質保証フレームワークは、当社の市場インテリジェンスの信頼性と実行可能性を支え、クライアントに戦略的意思決定のための確実な基盤を提供します。

デジタルゲーム配信プラットフォームは主にデジタルアセットを扱います。サプライチェーンは、世界中にゲームをホストおよび配信するための効率的なコンテンツ配信ネットワーク(CDN)、サーバーインフラストラクチャ、および開発者契約に焦点を当てています。データストレージと帯域幅の提供が重要な側面です。

主なコスト要素には、プラットフォーム開発、メンテナンス、マーケティング、コンテンツライセンス、データインフラストラクチャが含まれます。収益モデルは、SteamやEpicなどのプラットフォームに見られるように、通常12〜30%のゲーム販売からの手数料で構成されることが多いです。価格設定のトレンドは市場競争の影響を受けます。

需要は主に「個人」アプリケーションセグメントの一般消費者が牽引しており、ゲーム購入の大部分を占めています。市場は世界中のPCおよびモバイルゲーマーを網羅しています。「エンタープライズ」セグメントは、専門的なソフトウェア配布を含む、はるかに小さな部分を表します。

市場のCAGRが9.7%であるため、投資の関心は依然として高いです。主要なプラットフォームは確立されていますが、ベンチャーキャピタルは革新的なニッチプラットフォームや独自の配信モデルを提供するプラットフォームをターゲットにしています。統合と戦略的パートナーシップも、この分野への投資を牽引しています。

市場は主に「タイプ」によってPCゲームとモバイルゲームの配信にセグメント化されており、「その他」はコンソールデジタルストアまたはサブスクリプションサービスをカバーしています。「アプリケーション」セグメントには、支配的な消費者グループである「個人」ユーザーと、より小さな「エンタープライズ」セクターが含まれます。

パンデミックはデジタルゲームの採用を加速させ、より多くのユーザーが自宅でエンターテイメントを求めたため、プラットフォームの使用と売上を押し上げました。この変化はデジタル配信を主要なモデルとして確立し、持続的な成長、プラットフォーム間の競争の増加、コンテンツ配信における継続的なイノベーションを含む長期的な変化につながりました。