Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Dental Implantationsroboter: Markt mit 6,6 Milliarden US-Dollar und 13,5 % CAGR

Dental Implantationsroboter

Dental Implantationsroboter: Markt mit 6,6 Milliarden US-Dollar und 13,5 % CAGR

Dental Implantationsroboter by Anwendung (Allgemeines Krankenhaus, Zahnklinik), by Typen (Geführter Navigationsroboter, Intelligenter Sensorroboter, Roboterarm-assistierter Roboter), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest Südamerikas), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest Europas), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 91

Schlüssel Einblicke in den Markt für Dentalimplantat-Chirurgieroboter

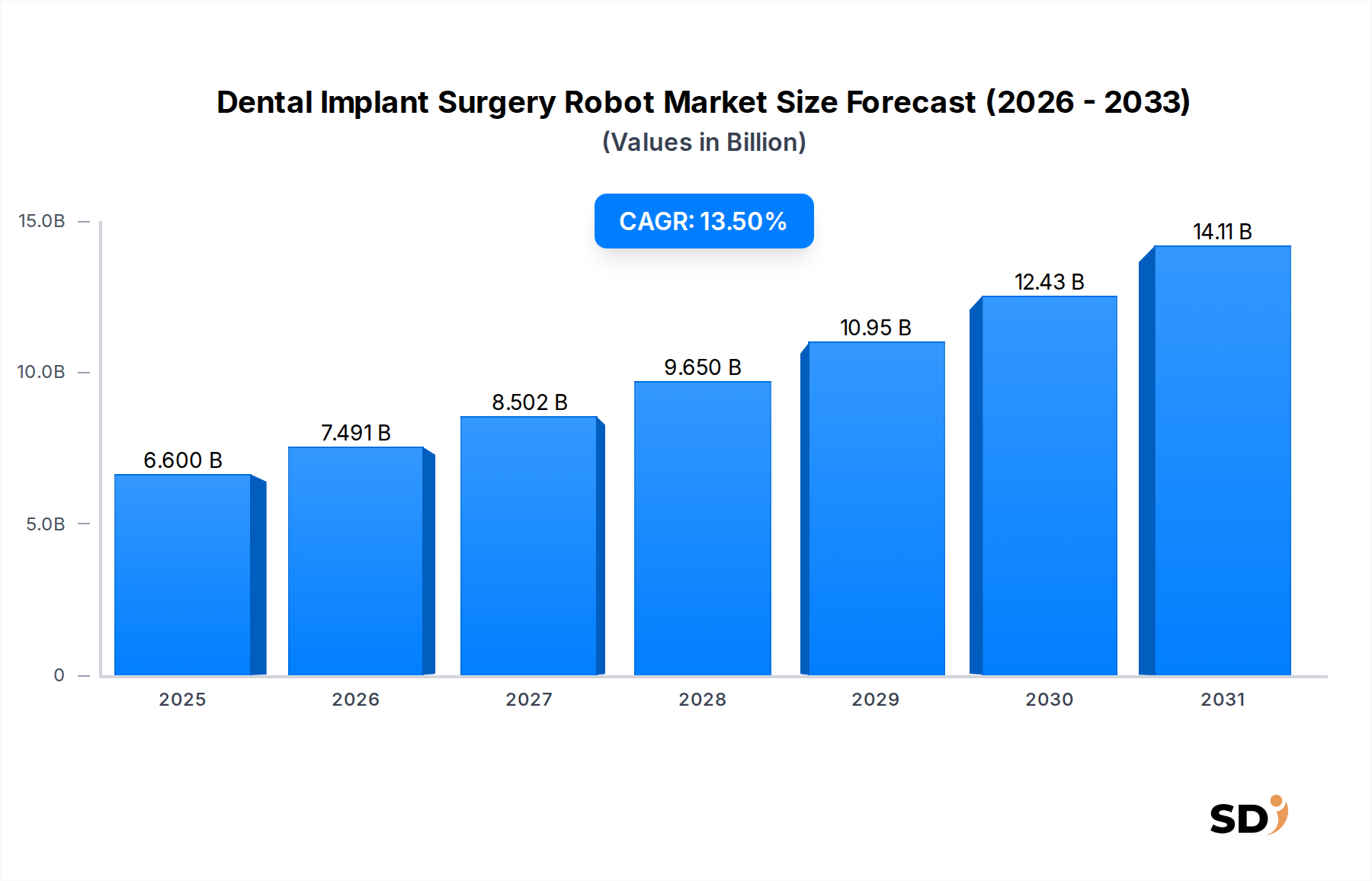

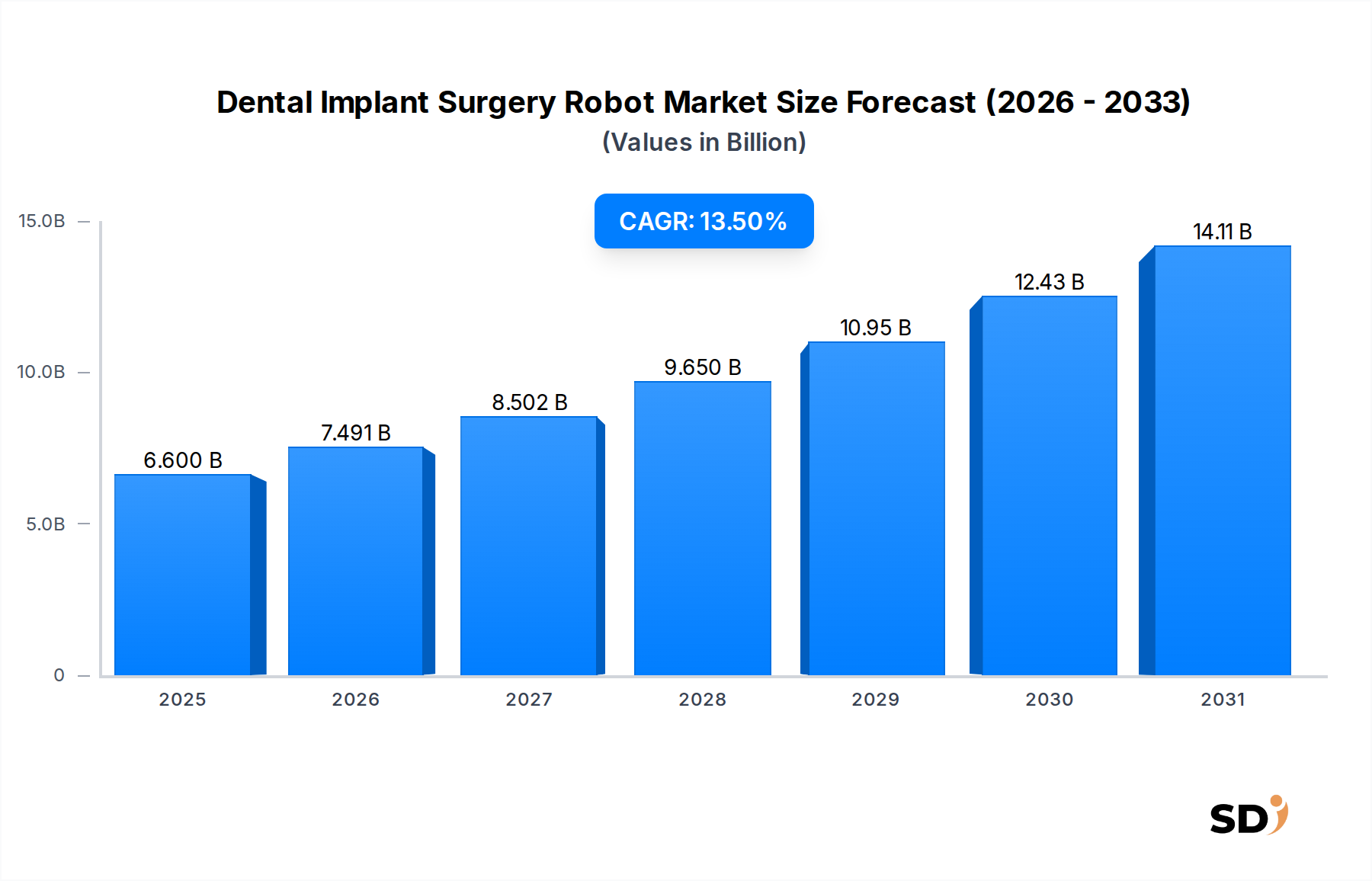

Der Markt für Dentalimplantat-Chirurgieroboter durchläuft eine transformative Phase, angetrieben durch das Zusammentreffen von fortschrittlicher Robotik, künstlicher Intelligenz und einer wachsenden Nachfrage nach Präzision bei zahnärztlichen Eingriffen. Mit einem geschätzten Wert von 6,6 Milliarden USD (ca. 6,1 Milliarden €) im Jahr 2025 wird erwartet, dass dieser Markt bis 2034 auf rund 21,45 Milliarden USD (ca. 19,8 Milliarden €) anwachsen wird, was eine robuste jährliche Wachstumsrate (CAGR) von 13,5 % über den Prognosezeitraum zeigt. Diese erhebliche Wachstumskurve wird durch mehrere kritische Nachfragetreiber und makroökonomische Rückenwinde gestützt.

Dental Implantationsroboter Marktgröße (in Billion)

15.0B

10.0B

5.0B

0

6.600 B

2025

7.491 B

2026

8.502 B

2027

9.650 B

2028

10.95 B

2029

12.43 B

2030

14.11 B

2031

Zu den Haupttreibern gehören die eskalierende globale Prävalenz von Zahnkrankheiten und Zahnlosigkeit, eine direkte Folge einer alternden Bevölkerung, die nach dauerhaften und ästhetischen Zahnersatzlösungen sucht. Die inhärenten Vorteile von Robotersystemen, wie verbesserte Genauigkeit, Vorhersagbarkeit und reduzierte Invasivität, werden sowohl von Zahnärzten als auch von Patienten zunehmend geschätzt. Darüber hinaus verbessern technologische Fortschritte bei chirurgischer Planungssoftware, haptischen Feedbacksystemen und intraoperativer Navigation kontinuierlich die Fähigkeiten und die Zugänglichkeit dieser Roboter. Die Integration von KI für personalisierte Behandlungspläne und Echtzeit-Führung festigt weiter das Wertversprechen von Robotiklösungen innerhalb des Marktes für Dentalimplantat-Chirurgieroboter.

Makroökonomische Rückenwinde, die zu diesem optimistischen Ausblick beitragen, umfassen steigende Gesundheitsausgaben weltweit, insbesondere in entwickelten Volkswirtschaften mit etablierten zahnärztlichen Versorgungsinfrastrukturen. Die Digitalisierung der Zahnmedizin, die von 3D-Bildgebung bis hin zu CAD/CAM-Restaurationen reicht, schafft fruchtbaren Boden für die nahtlose Integration von Roboterplattformen. Darüber hinaus stärkt ein wachsendes Bewusstsein der Patienten für fortschrittliche Behandlungsmöglichkeiten und deren Vorteile, gepaart mit einer zunehmenden Bereitschaft, in hochwertige zahnärztliche Versorgung zu investieren, die Marktexpansion. Regulatorische Zulassungen für neue Robotersysteme und der erweiterte Anwendungsbereich von komplexen Fällen auf Routineeingriffe sind ebenfalls entscheidend für die Verbreitung am Markt. Die kontinuierliche Innovation von Schlüsselakteuren, um kompaktere, erschwinglichere und benutzerfreundlichere Systeme anzubieten, ist entscheidend für die Überwindung anfänglicher Akzeptanzbarrieren und die Gewährleistung eines nachhaltigen Wachstums in verschiedenen klinischen Umgebungen, einschließlich sowohl des Marktes für Zahnarztpraxen als auch des Marktes für Allgemeinkrankenhäuser. Diese dynamische Landschaft positioniert den Markt für Dentalimplantat-Chirurgieroboter als ein wachstumsstarkes Segment innerhalb des breiteren Marktes für medizinische Robotik.

Dominanz des Segments Robotergestützte Arme im Markt für Dentalimplantat-Chirurgieroboter

Das Marktsegment Robotergestützte Arme beherrscht derzeit den größten Umsatzanteil im Markt für Dentalimplantat-Chirurgieroboter, aufgrund seiner unvergleichlichen Präzision, Stabilität und Vielseitigkeit in komplexen chirurgischen Szenarien. Diese Systeme, verkörpert durch Plattformen wie Neocis' Yomi, bieten Chirurgen dynamische Führung und kontrollierte Bewegungen und erweitern effektiv menschliche Fähigkeiten in hochsensiblen Eingriffen. Die fundamentale Stärke robotergestützter Lösungen liegt in ihrer Fähigkeit, vorab geplante Implantatbahnen mit sub-millimetergenauer Genauigkeit auszuführen, was das Risiko von Komplikationen wie Nervenschäden oder Sinusperforationen erheblich reduziert.

Die Dominanz dieses Segments ist hauptsächlich auf mehrere technische Vorteile zurückzuführen. Erstens ermöglichen die mechanische Steifigkeit und die hochentwickelten Steuerungsalgorithmen von Roboterarmen eine beispiellose Stabilität während der Osteotomie und verhindern Abweichungen selbst bei anspruchsvollen Knochenanatomien. Zweitens integrieren viele Systeme haptisches Feedback, das dem Chirurgen taktile Hinweise liefert, was Sicherheit und Kontrolle während der Knochenvorbereitung verbessert. Dieses Feature ist besonders wertvoll in kritischen Bereichen, in denen anatomische Strukturen präzise vermieden werden müssen. Drittens integrieren robotergestützte Systeme oft nahtlos fortschrittliche diagnostische Bildgebung (CBCT-Scans) und 3D-Planungssoftware, was eine umfassende virtuelle Operationsplanung ermöglicht, die genau in das physische Operationsfeld übersetzt werden kann. Diese präoperative Planung, gekoppelt mit der exakten intraoperativen Ausführung, macht sie für komplexe Fälle mit mehreren Implantaten und Rekonstruktionen sehr bevorzugt.

Wichtige Akteure in diesem Segment innovieren kontinuierlich, um die Systemfähigkeiten zu verbessern, wobei sie sich auf Aspekte wie kleinere Stellflächen, verbesserte Ergonomie und erweiterte Verfahrensanwendungen konzentrieren. Obwohl die Anfangsinvestition für diese Systeme beträchtlich sein kann, rechtfertigen die langfristigen Vorteile, einschließlich reduzierter Revisionsraten, verbesserter Patientenergebnisse und gesteigerter klinischer Effizienz, die Kosten für viele Praxen. Das Wachstum des Segments wird weiter durch die steigende Nachfrage nach Vorhersagbarkeit ästhetischer und funktioneller Ergebnisse vorangetrieben, insbesondere da die Patienten besser über fortschrittliche Behandlungsmöglichkeiten informiert sind. Mit fortschreitender Technologie treiben Wettbewerbsdruck die Kosten und verbessern die Zugänglichkeit, was voraussichtlich den Marktanteil des Segments robotergestützter Arme weiter konsolidieren wird. Seine Fähigkeit, die komplexen Nuancen der Dentalimplantologie zu bewältigen, sichert seine fortlaufende Führung, selbst während die Marktsegmente für Navigationsroboter und intelligente Sensorroboter ebenfalls beträchtliche Wachstum verzeichnen und sich auf verschiedene Aspekte der chirurgischen Unterstützung und Automatisierung konzentrieren.

Wichtige Markttreiber für das Wachstum des Marktes für Dentalimplantat-Chirurgieroboter

Mehrere quantifizierbare Faktoren treiben robust die Expansion des Marktes für Dentalimplantat-Chirurgieroboter an. Diese Treiber sind untrennbar mit demografischen Verschiebungen, technologischen Fortschritten und sich entwickelnden Erwartungen von Patienten und Klinikern verbunden.

Ein bedeutender Treiber ist der globale demografische Wandel hin zu einer alternden Bevölkerung. Die Weltgesundheitsorganisation prognostiziert, dass der Anteil der Weltbevölkerung über 60 Jahre von 12 % im Jahr 2015 auf 22 % bis 2050 nahezu verdoppelt wird. Dieses demografische Segment erlebt eine höhere Inzidenz von Zahnverlust und damit verbundenen Mundgesundheitsproblemen, was eine erhebliche und wachsende Nachfrage nach Zahnimplantaten schafft. Roboterassistenz wird hier entscheidend, da sie die Präzision bietet, die für die Implantatplatzierung in oft kompromittierten Knochenstrukturen älterer Patienten erforderlich ist, und somit die Erfolgsraten von Verfahren verbessert.

Ein weiterer kritischer Anstoß kommt von rapiden technologischen Fortschritten in der digitalen Zahnmedizin und Bildgebung. Die Entwicklung von Kegelstrahl-Computertomographie (CBCT), Intraoralscannern und 3D-Druck hat die Behandlungsplanung und -ausführung revolutioniert. Robotersysteme, die diese Fortschritte nutzen, können virtuelle Operationspläne in hochpräzise physische Bewegungen umwandeln. Die kontinuierliche Innovation bei Software-Algorithmen und haptischen Feedbackmechanismen verfeinert die chirurgische Präzision weiter. Diese Integration modernster Technologie hat tiefgreifende Auswirkungen auf den Markt für digitale Zahnmedizin und macht Robotersysteme zu einem unverzichtbaren Werkzeug für moderne Zahnarztpraxen, die überlegene klinische Ergebnisse und betriebliche Effizienz anstreben.

Darüber hinaus gibt es eine aufkeimende Nachfrage nach minimalinvasiven chirurgischen Verfahren. Patienten bevorzugen zunehmend Behandlungen, die weniger Schmerzen, schnellere Genesungszeiten und weniger Komplikationen versprechen. Die robotergestützte Dentalimplantatchirurgie minimiert mit ihrer verbesserten Präzision und kontrollierten Ausführung das Gewebetrauma im Vergleich zu Freihand- oder sogar statischen Führungsbasierter Methoden. Diese Ausrichtung auf Patientenpräferenzen für weniger invasive Eingriffe ist ein starker Treiber für die Akzeptanz und spiegelt Trends in der breiteren chirurgischen Robotik wider, bei denen Patientenerfahrung und -ergebnisse von größter Bedeutung sind.

Schließlich ermöglichen steigende Investitionen in die Gesundheitsinfrastruktur und wachsende verfügbare Einkommen Zahnkliniken und Krankenhäusern die Beschaffung fortschrittlicher Investitionsgüter. In entwickelten Regionen unterstützen staatliche Initiativen und private Finanzierung die Einführung von Hochtechnologie-Medizinprodukten. In Schwellenländern treibt eine wachsende Mittelschicht mit besserem Zugang zur Gesundheitsversorgung das Wachstum von Premium-Zahndienstleistungen an. Dieser wirtschaftliche Impuls ermöglicht ein erhebliches Wachstum sowohl im Markt für Zahnarztpraxen als auch im Markt für Allgemeinkrankenhäuser, erleichtert die Diffusion teurer, hochentwickelter Roboterplattformen und positioniert den Markt für Dentalimplantat-Chirurgieroboter für nachhaltiges Wachstum.

Wettbewerbslandschaft des Marktes für Dentalimplantat-Chirurgieroboter

Die Wettbewerbslandschaft des Marktes für Dentalimplantat-Chirurgieroboter ist durch intensive Innovation und strategische Kooperationen gekennzeichnet, wobei mehrere Schlüsselakteure nach technologischer Führung und Marktdurchdringung streben:

Neocis: Als Pionier im Bereich der Dentalrobotik ist Neocis bekannt für sein Yomi-System, das erste und einzige von der FDA zugelassene Robotersystem für Dentalimplantatchirurgie. Das Unternehmen konzentriert sich auf die Verbesserung von Präzision und Vorhersagbarkeit, was es Zahnärzten ermöglicht, Implantate mit größerer Genauigkeit und Konsistenz durchzuführen.

X-Nav Technologies: Mit Spezialisierung auf dynamische Navigationssysteme bietet X-Nav Technologies das X-Guide-System an, das während der Platzierung von Dentalimplantaten Echtzeit-3D-Führung bietet. Diese Technologie verbessert die Situationswahrnehmung und Kontrolle des Chirurgen, macht komplexe Fälle handhabbarer und verbessert die Gesamtgenauigkeit des Verfahrens.

Medtronic: Obwohl ein dominierender Akteur auf dem breiteren Markt für chirurgische Robotik und Medizinprodukte, erstreckt sich Medtronics Einfluss auf zahnärztliche Anwendungen durch seine grundlegenden Robotiktechnologien und das Potenzial für zukünftige spezialisierte Lösungen. Ihre Expertise in fortschrittlicher Navigation und Bildgebungssystemen bietet einen starken Wettbewerbsvorteil in verwandten Segmenten wie dem Markt für chirurgische Robotik.

Robotics and Innovation: Dieses Unternehmen konzentriert sich auf die Entwicklung fortschrittlicher Roboterlösungen für verschiedene medizinische Bereiche, einschließlich der Zahnmedizin. Ihre Beiträge drehen sich oft um intelligente Automatisierung und KI-Integration, mit dem Ziel, autonomere und adaptivere chirurgische Plattformen zu schaffen, die komplexe zahnärztliche Eingriffe optimieren können.

Blue Sky Bio: Hauptsächlich bekannt für seine Dentalimplantatsysteme und umfassenden digitalen zahnärztlichen Lösungen, integriert Blue Sky Bio Roboterplanung und Fertigungs-Workflows. Obwohl kein direkter Hersteller von Robotersystemen, sind ihre Software- und Implantatlösungen kritische Komponenten, die Roboterchirurgieplattformen auf dem Markt für Dentalimplantat-Chirurgieroboter ergänzen und mit ihnen interagieren.

Aktuelle Entwicklungen & Meilensteine im Markt für Dentalimplantat-Chirurgieroboter

Aktuelle Fortschritte und strategische Meilensteine gestalten kontinuierlich die Entwicklung des Marktes für Dentalimplantat-Chirurgieroboter und fördern Innovation und breitere Akzeptanz:

Q4 2023: Einführung fortschrittlicher haptischer Feedbacksysteme in Plattformen für Robotergestützte Arme. Diese Verbesserungen ermöglichen Chirurgen, ein größeres taktiles Gefühl während der Osteotomie-Vorbereitung zu erfahren, was die Kontrolle erheblich verbessert und die Lernkurve für neue Benutzer reduziert, wodurch das klinische Vertrauen erweitert wird.

Q2 2024: Erteilung der behördlichen Zulassung für neue KI-gestützte prädiktive Planungssoftware für Systeme des Navigationsroboter-Marktes. Diese Software nutzt maschinelle Lernalgorithmen, um Implantatplatzierungsstrategien basierend auf umfangreichen Datensätzen zu optimieren, was zu effizienteren präoperativen Workflows und erhöhter klinischer Vorhersagbarkeit führt.

Q3 2024: Bildung strategischer Partnerschaften zwischen führenden Herstellern von Dentalimplantaten und Anbietern von Robotertechnologie. Diese Kooperationen zielen darauf ab, integrierte Lösungen zu entwickeln, die eine nahtlose Kompatibilität zwischen Implantatsystemen und Roboterplattformen bieten, den chirurgischen Prozess optimieren und den Wert des Produktökosystems innerhalb des breiteren Marktes für Medizinprodukte steigern.

Q1 2025: Ausweitung globaler Schulungs- und Zertifizierungsprogramme für Zahnärzte zur Nutzung robotergestützter chirurgischer Systeme. Diese Initiativen, oft gesponsert von Herstellern und Berufsverbänden, sind entscheidend für die Steigerung der Akzeptanzraten, indem sie mehr Kliniker mit den notwendigen Fähigkeiten und dem Vertrauen ausstatten, um hochentwickelte Geräte auf dem Markt für Dentalimplantat-Chirurgieroboter zu bedienen.

Q2 2025: Markteinführung kompakterer und modularerer Robotersysteme für kleinere Zahnarztpraxen. Diese Entwicklung adressiert eine wichtige Hürde für die Akzeptanz unabhängiger Praxen und macht Robotertechnologie jenseits großer institutioneller Einrichtungen oder des Krankenhausmarktes zugänglicher und vielseitiger.

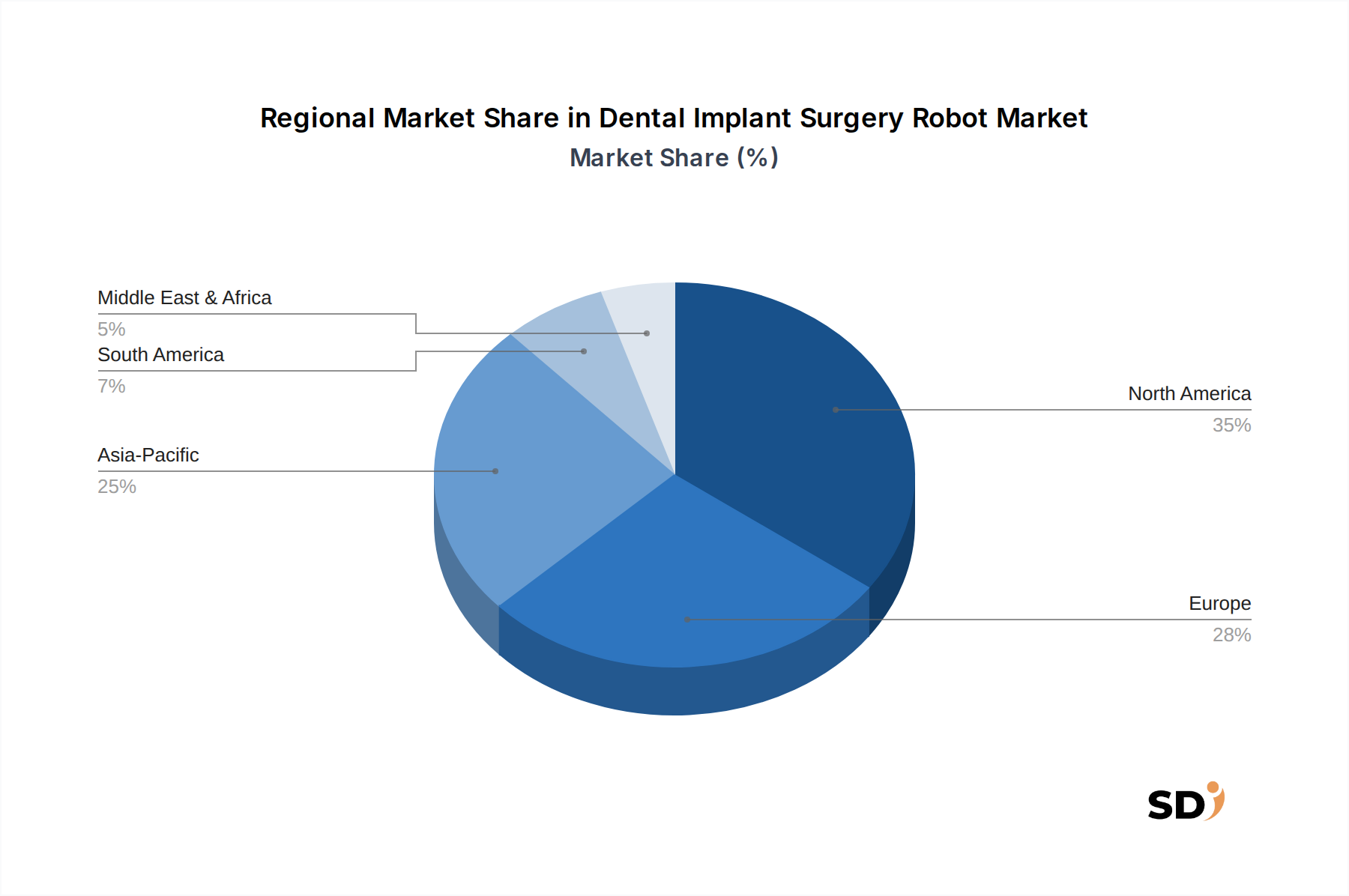

Regionale Markt aufschlüsselung für den Markt für Dentalimplantat-Chirurgieroboter

Der Markt für Dentalimplantat-Chirurgieroboter weist unterschiedliche Wachstumsdynamiken in verschiedenen globalen Regionen auf, beeinflusst durch die Gesundheitsinfrastruktur, die technologische Akzeptanz und wirtschaftliche Faktoren.

Nordamerika hält den größten Umsatzanteil auf dem Markt für Dentalimplantat-Chirurgieroboter, angetrieben durch hohe Gesundheitsausgaben, signifikante technologische Penetration und einen robusten regulatorischen Rahmen, der Innovationen unterstützt. Insbesondere die Vereinigten Staaten führen bei der Akzeptanz fortschrittlicher zahnärztlicher Technologien mit einer starken Präsenz von Schlüsselmarktakteuren und einem hohen Bewusstsein sowohl bei Klinikern als auch bei Patienten für die Vorteile robotergestützter Chirurgie. Der primäre Nachfragetreiber hier ist die frühe und schnelle Akzeptanz modernster Medizintechnologien und ein starker Fokus auf Präzision und Patientenergebnisse, neben einer wachsenden älteren Bevölkerung.

Europa stellt einen weiteren bedeutenden Markt dar, der sich durch gut etablierte Gesundheitssysteme und hohe Pro-Kopf-Ausgaben für Zahnpflege auszeichnet. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind prominente Anwender von robotergestützten Dentalimplantatlösungen und profitieren von günstigen Erstattungspolitiken und einem starken Fokus auf klinische Forschung und Entwicklung. Die Nachfrage wird hier weitgehend durch die hohen Standards der zahnärztlichen Versorgung und das kontinuierliche Streben nach technischer Exzellenz innerhalb des Marktes für chirurgische Robotik, zusammen mit einer alternden Bevölkerung, die nach fortschrittlichen restaurativen Optionen verlangt, vorangetrieben.

Asien-Pazifik ist als die am schnellsten wachsende Region im Markt für Dentalimplantat-Chirurgieroboter positioniert und prognostiziert die höchste CAGR über den Prognosezeitraum. Dieses Wachstum wird durch sich rasant verbessernde Gesundheitsinfrastrukturen, steigende verfügbare Einkommen und eine riesige Bevölkerungsbasis mit wachsendem Bewusstsein für fortschrittliche zahnärztliche Behandlungen angetrieben. Länder wie China, Indien, Japan und Südkorea entwickeln sich zu Schlüsselmärkten mit erheblichen Investitionen in medizinischen Tourismus und digitale Gesundheit. Der primäre Nachfragetreiber in dieser Region ist die wachsende Zugänglichkeit moderner Zahnpflege, eine aufstrebende Mittelschicht und staatliche Initiativen zur Förderung fortschrittlicher Medizintechnologien, insbesondere im Markt für digitale Zahnmedizin.

Naher Osten & Afrika (MEA) und Südamerika halten derzeit kleinere Marktanteile, werden aber voraussichtlich ein vielversprechendes Wachstum zeigen. Diese Regionen zeichnen sich durch sich entwickelnde Gesundheitsinfrastrukturen und steigende Investitionen in die Modernisierung medizinischer Einrichtungen aus. Die Nachfragetreiber in diesen Regionen umfassen einen wachsenden Fokus auf die Verbesserung der Gesundheitsstandards, zunehmenden medizinischen Tourismus und ein wachsendes Bewusstsein für fortschrittliche zahnärztliche Eingriffe bei einer stetig wachsenden wohlhabenden Bevölkerung. Die Marktdurchdringung wird jedoch oft durch hohe Kapitalkosten, begrenzte Erstattungspolitiken und den Bedarf an spezialisierten Schulungen für Robotersysteme eingeschränkt, obwohl der grundlegende Markt für medizinische Robotik Fuß zu fassen beginnt.

Kundensegmentierung & Kaufverhalten auf dem Markt für Dentalimplantat-Chirurgieroboter

Die Kundenbasis für den Markt für Dentalimplantat-Chirurgieroboter gliedert sich hauptsächlich in spezialisierte Zahnarztpraxen, Allgemeine Krankenhäuser mit zahnärztlichen Chirurgieabteilungen und akademische/forschungsorientierte Einrichtungen. Jedes Segment weist unterschiedliche Kaufkriterien und Kaufverhalten auf.

Spezialisierte Zahnarztpraxen, insbesondere solche, die sich auf Implantologie und Oralchirurgie konzentrieren, legen Wert auf Präzision, einfache Integration in bestehende Arbeitsabläufe und potenzielle Kapitalrendite (ROI). Für diese kleineren Einheiten sind Faktoren wie Stellfläche des Systems, Benutzerfreundlichkeit und umfassende Schulungs- und Supportpakete entscheidend. Die Preissensibilität ist in diesem Segment generell höher, wobei flexible Finanzierungs- oder Leasingoptionen häufig Kaufentscheidungen beeinflussen. Sie suchen Systeme, die ihren Ruf für fortschrittliche Versorgung verbessern und die Patientenzufriedenheit steigern, wodurch sie sich in einem wettbewerbsintensiven Markt differenzieren können. Die Beschaffung erfolgt typischerweise über direkten Kontakt mit Herstellern oder spezialisierten Händlern.

Allgemeine Krankenhäuser, oft größere Institutionen mit breiteren chirurgischen Roboterfähigkeiten, legen Wert auf die Integration mit krankenhausweiten IT-Systemen, Skalierbarkeit und robuste Serviceverträge. Obwohl Präzision und Patientenergebnisse weiterhin geschätzt werden, haben diese Institutionen möglicherweise ein größeres Budget und sind weniger preissensibel als einzelne Praxen. Ihre Kaufkriterien umfassen oft umfassende Datenmanagementfunktionen, Kompatibilität mit einer breiteren Palette von chirurgischen Eingriffen und die Fähigkeit, als Überweisungszentrum zu fungieren. Die Beschaffung wird oft über Einkaufsgenossenschaften (GPOs) oder komplexe Ausschreibungsverfahren verwaltet, wobei der Schwerpunkt auf langfristigem Wert und betrieblicher Effizienz im gesamten Markt für chirurgische Robotik liegt.

Akademische und Forschungseinrichtungen priorisieren Systeme, die hochmoderne Forschungskapazitäten, fortschrittliche Datenerfassung und Flexibilität für experimentelle Verfahren bieten. Ihr Kaufverhalten wird durch die Notwendigkeit von Plattformen bestimmt, die innovative Forschung, klinische Studien und die Ausbildung zukünftiger Zahnärzte unterstützen können. Der Preis ist ein Faktor, aber weniger wichtig als die technologischen Fähigkeiten und das Forschungspotenzial des Systems. Die Beschaffung erfolgt hier oft durch Zuschüsse oder über institutionelle Investitionszyklen.

Bemerkenswerte Verschiebungen in den Käuferpräferenzen umfassen eine wachsende Nachfrage nach Cloud-basierten Systemen für Fernwartung und Software-Updates, den Wunsch nach verbesserter haptischer Rückmeldung und Echtzeit-intraoperativer Bildgebung und eine starke Präferenz für Systeme, die eine klare Evidenz für verbesserte Patientenergebnisse und verkürzte Behandlungszeiten aufweisen, was den Wandel hin zu wertbasiertem Einkauf unterstreicht.

Nachhaltigkeits- & ESG-Druck auf dem Markt für Dentalimplantat-Chirurgieroboter

Der Markt für Dentalimplantat-Chirurgieroboter, als Segment innerhalb des breiteren Marktes für Medizinprodukte und des Marktes für medizinische Robotik, unterliegt zunehmend strengen Nachhaltigkeits- und ESG-Druck (Umwelt, Soziales und Unternehmensführung). Dieser Druck verändert die Produktentwicklung, Produktionsprozesse und Beschaffungsentscheidungen entlang der Wertschöpfungskette.

Umweltvorschriften und CO2-Ziele: Hersteller sehen sich zunehmendem Druck ausgesetzt, den ökologischen Fußabdruck bei der Herstellung und dem Betrieb von Dentalimplantat-Chirurgierobotern zu reduzieren. Dies umfasst die Optimierung des Energieverbrauchs während der Herstellung, die Entwicklung energieeffizienterer Systeme im klinischen Einsatz und die Minimierung der Abfallerzeugung. Die Einhaltung internationaler Standards wie ISO 14001 für Umweltmanagement wird zu einem Wettbewerbsvorteil. Es gibt einen wachsenden Trend, dass Unternehmen CO2-Emissionsreduktionsziele für ihre gesamte Lieferkette festlegen und berichten, insbesondere in Bezug auf die Rohstoffgewinnung für Komponenten wie fortschrittliche Sensoren für medizinische Geräte und Materialien für Roboterarme.

Kreislaufwirtschafts-Mandate: Der Übergang zu einer Kreislaufwirtschaft beeinflusst das Produktdesign und fördert Langlebigkeit, Reparaturfähigkeit und Recycelbarkeit von Roboterkomponenten. Dies bedeutet, Roboter mit modularen Teilen zu entwerfen, die leicht ausgetauscht oder aufgerüstet werden können, und Optionen für die Wiederaufbereitung bestimmter Einweginstrumente zu prüfen, wo dies machbar und sicher ist. Unternehmen untersuchen auch Strategien für das Management am Lebensende, um ältere Robotersysteme verantwortungsvoll zu demontieren und zu recyceln, um Deponieabfälle zu reduzieren und wertvolle Ressourcen zu schonen. Dazu gehören Rücknahmeprogramme und Partnerschaften mit spezialisierten Recyclinganlagen.

ESG-Investitionskriterien: Investoren bewerten Unternehmen zunehmend nicht nur nach finanzieller Leistung, sondern auch nach ihren ESG-Profilen. Für den Markt für Dentalimplantat-Chirurgieroboter bedeutet dies eine Überprüfung der ethischen Beschaffung von Materialien, fairer Arbeitsbedingungen in Produktionsstätten und transparenter Governance-Strukturen. Unternehmen mit starken ESG-Profilen werden oft als weniger risikoreiche und nachhaltigere Investitionen angesehen. Dieser Druck beeinflusst Unternehmensstrategien und führt zu größerer Transparenz bei der Prüfung von Lieferketten, Initiativen für Vielfalt und Inklusion innerhalb der Belegschaft und gemeinnützigen Programmen, insbesondere in Regionen, in denen Produktionsstätten oder wichtige F&E-Einrichtungen ansässig sind. Datenschutz und Cybersicherheit, als kritische soziale und Governance-Elemente, stehen ebenfalls unter intensiver Beobachtung und erfordern robuste Schutzmaßnahmen in den Betriebssystemen von Robotern und Datenhandhabungsprotokollen.

Segmentierung von Dentalimplantat-Chirurgierobotern

1. Anwendung

1.1. Allgemeines Krankenhaus

1.2. Zahnarztpraxis

2. Typen

2.1. Navigationsroboter

2.2. Intelligenter Sensorroboter

2.3. Robotergestützter Armroboter

Segmentierung von Dentalimplantat-Chirurgierobotern nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Dentalimplantat-Chirurgieroboter befindet sich in einer dynamischen Wachstumsphase, was seine starke Position als führende Volkswirtschaft Europas und seine hochentwickelte Gesundheitsinfrastruktur widerspiegelt. Schätzungen zufolge könnte die Marktgröße für diese spezialisierten Robotersysteme im Jahr 2025 im Bereich von mehreren hundert Millionen Euro liegen, mit einem prognostizierten jährlichen Wachstum von über 13 %, was im Einklang mit globalen Trends steht. Deutschland zeichnet sich durch seine starke Betonung von Präzision, Technologie und Qualität aus, was diese Art von fortschrittlichen medizinischen Geräten begünstigt. Die alternde Bevölkerung Deutschlands, ähnlich wie in vielen anderen entwickelten Ländern, führt zu einer erhöhten Nachfrage nach Zahnersatzlösungen, einschließlich Dentalimplantaten, was wiederum die Akzeptanz robotergestützter Chirurgie vorantreibt, da diese höhere Erfolgsquoten und bessere Patientenergebnisse verspricht.

Innerhalb des deutschen Marktes sind deutsche oder in Deutschland aktive Unternehmen wie MedTech-Hersteller und Zulieferer von entscheidender Bedeutung. Obwohl keine spezifischen deutschen Unternehmen im ursprünglichen Bericht aufgeführt sind, ist der deutsche Markt für Medizintechnik generell stark und beherbergt zahlreiche Unternehmen, die in verwandten Bereichen wie Bildgebung, Robotikkomponenten oder chirurgischen Instrumenten tätig sind. Diese Unternehmen, oder deren deutsche Niederlassungen, spielen eine Schlüsselrolle in der Wertschöpfungskette, sei es durch Forschung und Entwicklung, Produktion oder Vertrieb. Die hohe Dichte an spezialisierten Zahnarztpraxen und die Präsenz großer Universitätskliniken mit renommierten zahnmedizinischen Fakultäten schaffen eine ideale Umgebung für die Einführung und Anwendung dieser hochentwickelten Technologien. Unternehmen wie Neocis und X-Nav Technologies sind bereits auf dem deutschen Markt aktiv und bieten ihre führenden Systeme an.

Die regulatorischen Rahmenbedingungen in Deutschland und der Europäischen Union sind für die Einführung von Medizinprodukten wie chirurgischen Robotern von zentraler Bedeutung. Die CE-Kennzeichnung, die die Konformität mit EU-weiten Sicherheits- und Leistungsstandards nachweist, ist unerlässlich. Darüber hinaus spielen der Medizinproduktebeauftragte (MPB) und die Anforderungen des Medizinprodukterecht (MPDG) eine wichtige Rolle für Hersteller und Händler. Standards wie DIN EN ISO 13485 für Qualitätsmanagementsysteme für Medizinprodukte sind ebenfalls relevant. Für Dentalroboter sind Aspekte wie Strahlenschutz (bei Nutzung von Bildgebungssystemen) und der Umgang mit Patientendaten unter Berücksichtigung der DSGVO (Datenschutz-Grundverordnung) von höchster Relevanz. Die strengen deutschen und EU-weiten Vorschriften fördern die Sicherheit und Qualität, stellen aber auch hohe Anforderungen an Hersteller und Anwender.

Die Vertriebskanäle für Dentalimplantat-Chirurgieroboter in Deutschland verlaufen typischerweise über direkte Vertriebsteams der Hersteller oder über spezialisierte medizinische Fachhändler, die über das notwendige technische Know-how und die Kundenbeziehungen verfügen. Verbraucherverhalten, bzw. hier eher das Kaufverhalten von Klinikern und Krankenhausmanagern, ist stark von evidenzbasierter Medizin, klinischen Ergebnissen, Kosteneffizienz und dem Ruf des Herstellers geprägt. Deutsche Zahnärzte und Chirurgen sind oft technisch versiert und offen für Innovationen, legen aber großen Wert auf die Zuverlässigkeit, Benutzerfreundlichkeit und die nachweislichen Vorteile für den Patienten. Die Bereitschaft zur Investition wird durch die Erstattungssituation und die Möglichkeit, durch die Anwendung fortschrittlicher Technologien neue Patienten zu gewinnen oder bestehende zu binden, beeinflusst.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Allgemeines Krankenhaus

5.1.2. Zahnklinik

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Geführter Navigationsroboter

5.2.2. Intelligenter Sensorroboter

5.2.3. Roboterarm-assistierter Roboter

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Allgemeines Krankenhaus

6.1.2. Zahnklinik

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Geführter Navigationsroboter

6.2.2. Intelligenter Sensorroboter

6.2.3. Roboterarm-assistierter Roboter

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Allgemeines Krankenhaus

7.1.2. Zahnklinik

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Geführter Navigationsroboter

7.2.2. Intelligenter Sensorroboter

7.2.3. Roboterarm-assistierter Roboter

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Allgemeines Krankenhaus

8.1.2. Zahnklinik

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Geführter Navigationsroboter

8.2.2. Intelligenter Sensorroboter

8.2.3. Roboterarm-assistierter Roboter

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Allgemeines Krankenhaus

9.1.2. Zahnklinik

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Geführter Navigationsroboter

9.2.2. Intelligenter Sensorroboter

9.2.3. Roboterarm-assistierter Roboter

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Allgemeines Krankenhaus

10.1.2. Zahnklinik

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Geführter Navigationsroboter

10.2.2. Intelligenter Sensorroboter

10.2.3. Roboterarm-assistierter Roboter

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Neocis

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. X-Nav Technologies

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Medtronic

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Robotics and Innovation

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Blue Sky Bio

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt großen Wert auf Primärforschung, die 75 % unserer gesamten Datenerfassung und -validierungsbemühungen ausmacht. Dieser Ansatz stellt sicher, dass die Erkenntnisse frisch, relevant und direkt von wichtigen Branchenteilnehmern stammen. Wir führen umfangreiche qualitative und quantitative Interviews mit einer Vielzahl von Stakeholdern entlang der Wertschöpfungskette von Roboter-assistierten Zahnimplantatoperationen durch. Der Primärforschungsprozess umfasst:

Gezielte Interviews: Durchführung von Tiefeninterviews per Telefon, virtuellen Meetings und Umfragen mit Experten, um aus erster Hand Informationen über Markttrends, Wettbewerbslandschaft, technologische Fortschritte, Preisstrategien, regulatorische Herausforderungen und Zukunftsaussichten zu sammeln.

Teilnehmerauswahl: Sorgfältige Identifizierung und Einbindung von Entscheidungsträgern und Influencern innerhalb von Unternehmen, die für den Markt für Roboter-assistierte Zahnimplantatoperationen relevant sind.

Befragte Schlüssel-Stakeholder:

Leiter Produktentwicklung, Dentalrobotik

Direktor für klinische Angelegenheiten, Mund- und Kieferchirurgie

Chief Technology Officer (CTO), Dentalgeräte

Leiter Beschaffung, große Zahnklinik-Kette / Krankenhausgruppe

Befragte Unternehmenstypen:

Hersteller von Dentalrobotern (z. B. Hersteller von Navigationsrobotern, intelligenten Sensortechnik-Robotern, Roboterarm-assistierten Robotern)

Hersteller von Dentalimplantaten (Zusammenarbeit an integrierten Lösungen)

Spezialisierte Dental-Distributoren und -Integratoren

Entwickler von Dentalsoftware und KI (Beitrag zu intelligenter Sensorik und Navigation)

Große Zahnklinik-Ketten und Krankenhausgruppen (Endverbraucher)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter Produktentwicklung, Dentalrobotik

30%

Direktor für klinische Angelegenheiten, Mund- und Kieferchirurgie

30%

Chief Technology Officer (CTO), Dentalgeräte

25%

Leiter Beschaffung, große Zahnklinik/Krankenhausgruppe

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Dentalrobotern

40%

Hersteller von Dentalimplantaten

25%

Spezialisierte Dental-Distributoren und -Integratoren

15%

Entwickler von Dentalsoftware und KI

10%

Große Zahnklinik-Ketten/Krankenhausgruppen

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht die restlichen 25 % unserer Methodik aus und bietet eine robuste Grundlage für Daten und kritische Benchmarks für unsere primären Ergebnisse. Diese Phase umfasst eine umfassende Überprüfung veröffentlichter Informationen aus glaubwürdigen Quellen, um die Genauigkeit und Breite der Daten zu gewährleisten.

Genutzte Quellen:

Finanzdatenbanken: Umfangreiche Nutzung von Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook zur Sammlung von Unternehmensfinanzdaten, Marktperformance, Investitionstrends und strategischen Entwicklungen.

Regierungs- und Regulierungsbehörden: Zugriff auf offizielle Publikationen, Berichte und Statistiken von staatlichen Gesundheitsorganisationen, Zulassungsbehörden für Medizinprodukte und nationalen statistischen Ämtern.

Fachverbände und Branchenorganisationen: Konsultation von Berichten, Fachzeitschriften und Konferenzbeiträgen anerkannter Branchenverbände, um Einblicke in Marktdynamik, technologische Standards und Annäherungsraten zu gewinnen.

International Organization for Standardization (ISO) (speziell für Medizinprodukte, z. B. ISO 13485) https://www.iso.org/

Jahresberichte und Investorenpräsentationen von Unternehmen: Analyse von Finanzberichten, strategischen Ausblicken und operativen Details börsennotierter Unternehmen in den Bereichen Dentalrobotik und Implantate.

Wissenschaftliche Veröffentlichungen und White Papers: Überprüfung von Peer-Review-Artikeln und Forschungsarbeiten auf wissenschaftliche Fortschritte und klinische Einblicke im Zusammenhang mit robotergestützter Zahnchirurgie.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktabgrenzung und Prognose kombinieren Top-Down- und Bottom-Up-Ansätze, die rigoros trianguliert werden, um robuste und zuverlässige Marktschätzungen für den Markt für Roboter-assistierte Zahnimplantatoperationen (2026-2034) zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Schätzung der Marktgröße durch Aggregation von Daten auf granularer Ebene. Schlüsselvariablen für diesen Markt sind:

Anzahl der jährlich durchgeführten Zahnimplantatoperationen (segmentiert nach Geografie, Anwendung und Komplexität).

Durchschnittlicher Verkaufspreis (ASP) von Roboter-assistierten Zahnimplantatoperationssystemen (differenziert nach Typ: Navigation, intelligente Sensorik, Roboterarm-assistiert).

Durchdringungsrate der robotergestützten Unterstützung bei Zahnimplantatoperationen in allgemeinen Krankenhäusern und Zahnkliniken.

Anzahl neuer Zahnkliniken und Krankenhauseinrichtungen, die speziell mit Robotersystemen ausgestattet sind.

Top-Down-Ansatz: Diese Methode beginnt mit einer breiteren Marktschätzung (z. B. Gesamtmarkt für Dentalgeräte oder Markt für Dentalimplantate) und segmentiert diese dann anhand relevanter Marktanteile, Annäherungsraten und technologischer Spezifika in den spezifischen Markt für Roboter-assistierte Zahnimplantatoperationen.

Mehrstufige Datentriangulation: Alle Marktdaten werden einer mehrstufigen Datentriangulation unterzogen, wobei Schätzungen aus Primärinterviews, Sekundärforschung und internen proprietären Datenbanken abgeglichen werden. Dies gewährleistet Konsistenz und Validierung über verschiedene Datenpunkte und Methoden hinweg.

Prognosezeitraum: Der Markt wird für den Zeitraum von 2026 bis 2034 analysiert und prognostiziert, wobei historische Trends, aktuelle Marktdynamiken sowie zukünftige Wachstumstreiber und -hemmnisse berücksichtigt werden.

Dynamische Aktualisierungen: Jeder erstellte Bericht wird bis zum Kaufdatum sorgfältig aktualisiert, um die neuesten Marktentwicklungen, technologischen Durchbrüche und Veränderungen in der Wettbewerbslandschaft widerzuspiegeln.

Datengenauigkeit & Qualitätsprüfung

Wir sind bestrebt, höchste Qualität bei der Marktinformation zu liefern. Unsere strengen Datenvalidierungs- und Qualitätsprüfungsprozesse gewährleisten ein geschätztes Datengenauigkeitsniveau von 85-90 %.

Interne Validierung: Alle gesammelten Daten, sowohl primäre als auch sekundäre, durchlaufen eine gründliche interne Überprüfung durch erfahrene Analysten, um Konsistenz, Vollständigkeit und Kohärenz zu überprüfen.

Experten-Panel-Überprüfung: Wichtige Markteinblicke, Prognosen und Segmentierungen werden einem Panel von Branchenexperten und Meinungsführern zur kritischen Bewertung und Validierung vorgelegt.

Abgleich: Datenpunkte werden mit mehreren Quellen abgeglichen, um Diskrepanzen zu identifizieren und zu beheben, was die Gesamtzuverlässigkeit unserer Ergebnisse verbessert.

Methodische Konsistenz: Die Einhaltung einer standardisierten, robusten Methodik in allen Phasen des Forschungsprozesses minimiert potenzielle Verzerrungen und gewährleistet die Integrität der Analyse.

Dieser umfassende und integrierte Ansatz garantiert einen gut abgerundeten, genauen und umsetzbaren Marktforschungsbericht für den Markt für Roboter-assistierte Zahnimplantatoperationen.

Häufig gestellte Fragen

1. Was sind die wichtigsten Überlegungen zu Rohstoffen und Lieferketten für Dental Implantationsroboter?

Die Herstellung von Dental Implantationsrobotern erfordert hochpräzise Komponenten wie Sensoren, Roboterarme und spezielle Legierungen. Die Lieferkette stützt sich auf Elektronikhersteller und Zulieferer von Medizinproduktkomponenten, mit Potenzial für globale Beschaffungskomplexitäten und strenge Qualitätskontrollen.

2. Welche disruptiven Technologien oder aufkommenden Ersatzstoffe beeinflussen den Markt für Dental Implantationsroboter?

Innovationen in KI-gestützter chirurgischer Planungssoftware und fortschrittlichen Bildgebungssystemen stellen wichtige disruptive Technologien dar, die die Fähigkeiten von Robotern verbessern. Während es keine direkten Ersatzstoffe für robotergestützte Präzision gibt, bieten Verbesserungen bei herkömmlichen Implantationsverfahren Alternativen in spezifischen klinischen Szenarien.

3. Was ist die aktuelle Marktbewertung und die CAGR-Prognose für Dental Implantationsroboter?

Der Markt für Dental Implantationsroboter wird ab dem Basisjahr 2025 auf 6,6 Milliarden US-Dollar geschätzt. Dieser Markt wird voraussichtlich mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % wachsen.

4. Was sind die wichtigsten Marktsegmente und Typen innerhalb der Dental Implantationsroboter-Industrie?

Die Marktsegmente umfassen Anwendungen in Allgemeinkrankenhäusern und Zahnkliniken. Zu den wichtigsten Robotertypen gehören geführte Navigationsroboter, intelligente Sensorroboter und Roboterarm-assistierte Roboter, die jeweils unterschiedliche operative Vorteile bieten.

5. Wie wirkt sich das regulatorische Umfeld auf den Markt für Dental Implantationsroboter aus?

Regulierungsbehörden wie die FDA in den USA und das CE-Kennzeichen in Europa legen strenge Zulassungsverfahren für Medizinprodukte, einschließlich Operationsroboter, fest. Die Einhaltung von Sicherheits-, Wirksamkeits- und Qualitätsstandards ist entscheidend für den Markteintritt und die Produktvermarktung und beeinflusst die Entwicklungszeiten.

6. Welche größeren Herausforderungen oder Einschränkungen beeinträchtigen das Wachstum des Marktes für Dental Implantationsroboter?

Hohe Anfangsinvestitionen für Krankenhäuser und Zahnkliniken stellen eine erhebliche Einschränkung dar. Die Notwendigkeit einer spezialisierten Schulung für Bediener und laufende Wartungskosten stellen ebenfalls Herausforderungen für die breitere Marktakzeptanz und das Wachstum dar.