Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

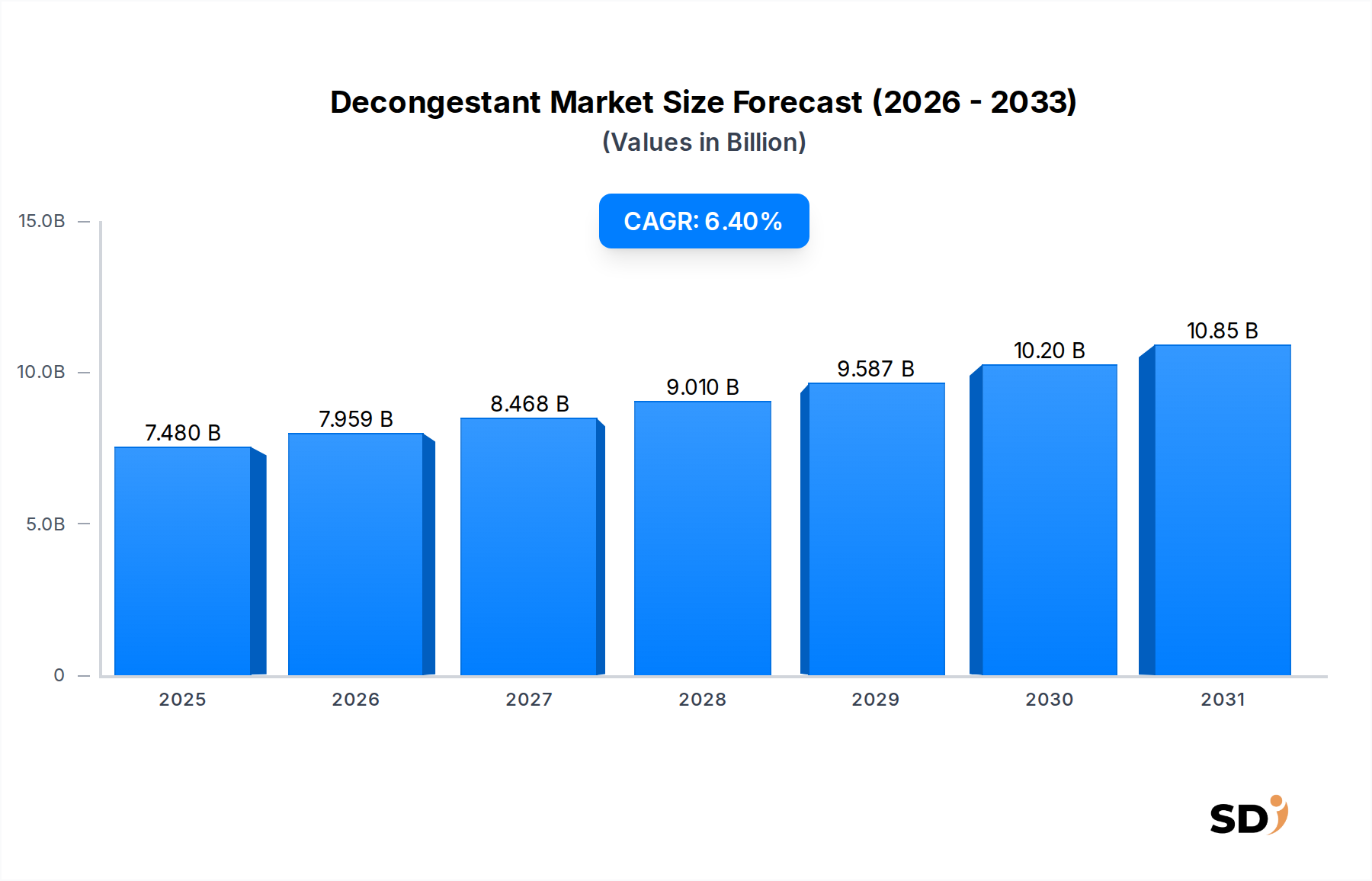

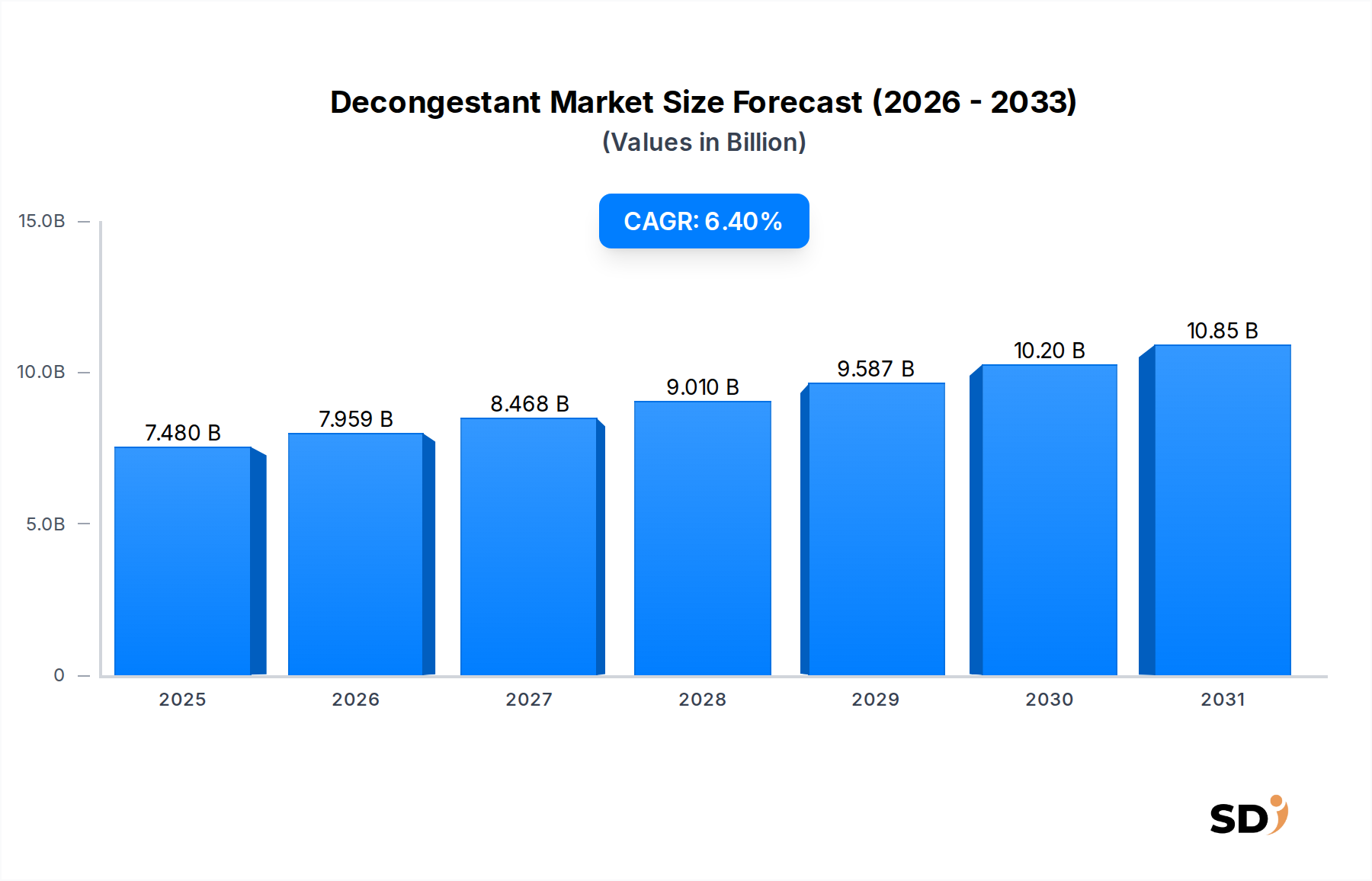

Markt für abschwellende Mittel: Wachstum auf 7,48 Mrd. USD, 6,4 % CAGR bis 2034

Abschwellmittel

Markt für abschwellende Mittel: Wachstum auf 7,48 Mrd. USD, 6,4 % CAGR bis 2034

Abschwellmittel by Anwendung (Krankenhäuser, Forschungs- und akademische Labore, Klinik, Sonstige), by Typen (Tabletten, Kapseln, Nasensprays), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 90

Wichtige Erkenntnisse aus dem Markt für abschwellende Mittel

Der globale Markt für abschwellende Mittel, der im Jahr 2025 auf geschätzte 7,48 Milliarden US-Dollar bewertet wird (ca. 6,9 Milliarden €), wird voraussichtlich bis 2034 auf etwa 13,17 Milliarden US-Dollar (ca. 12,1 Milliarden €) expandieren, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 %. Diese Wachstumskurve wird im Wesentlichen durch eine Konvergenz demografischer, ökologischer und technologischer Faktoren vorangetrieben. Die weltweit zunehmende Verbreitung von Atemwegserkrankungen wie allergischer Rhinitis, Sinusitis und Erkältungen ist ein primärer Nachfragekatalysator. Umweltfaktoren, darunter steigende Luftverschmutzungswerte und klimabedingte Veränderungen der Allergenmuster, verschlimmern diese Zustände weiter und erfordern eine wirksame symptomatische Linderung. Die Verfügbarkeit von abschwellenden Mitteln, insbesondere von rezeptfreien (OTC) Formulierungen, trägt maßgeblich zu ihrer weit verbreiteten Akzeptanz bei. Innovationen bei Arzneimittelverabreichungssystemen, die zu einer verbesserten Wirksamkeit und reduzierten Nebenwirkungen führen, spielen ebenfalls eine entscheidende Rolle bei der Marktexpansion. Darüber hinaus untermauern das zunehmende Verbraucherbewusstsein für Selbstmedikation bei leichten Beschwerden und die Verbesserung der Gesundheitsinfrastruktur in Schwellenländern den positiven Ausblick des Marktes. Schlüsselakteure investieren aktiv in F&E, um neuartige Formulierungen einzuführen, einschließlich Retardformulierungen und Kombinationstherapien, um den unterschiedlichen Patientenbedürfnissen gerecht zu werden und bestehende therapeutische Einschränkungen zu überwinden. Während die behördliche Überprüfung bestimmter Wirkstoffe und das Potenzial für Nebenwirkungen kleinere Einschränkungen darstellen, bleibt die allgemeine Marktstimmung optimistisch, angetrieben durch den kontinuierlichen Bedarf an symptomatischer Linderung von Atemwegsbeschwerden.

Abschwellmittel Marktgröße (in Billion)

15.0B

10.0B

5.0B

0

7.480 B

2025

7.959 B

2026

8.468 B

2027

9.010 B

2028

9.587 B

2029

10.20 B

2030

10.85 B

2031

Analyse dominierender Segmente im Markt für abschwellende Mittel

Innerhalb des breiteren Marktes für abschwellende Mittel hält das Segment „Nasensprays“ unter der Kategorie „Typen“ derzeit einen bedeutenden Umsatzanteil und wird voraussichtlich seine Prominenz während des Prognosezeitraums beibehalten. Die Dominanz des Nasenspray-Marktes ist auf mehrere wichtige Vorteile zurückzuführen, hauptsächlich auf ihre lokale Wirkung und den schnellen Wirkungseintritt im Vergleich zu systemischen oralen Medikamenten. Durch die direkte Verabreichung des abschwellenden Wirkstoffs an die Nasenschleimhaut bieten diese Sprays sofortige Linderung von Verstopfungen mit einer geringeren Inzidenz systemischer Nebenwirkungen wie erhöhtem Blutdruck oder Reizung des Zentralnervensystems, die häufig mit oralen Formulierungen verbunden sind. Diese lokale Wirksamkeit macht sie zur bevorzugten Wahl für Erkrankungen wie akute Sinusitis, allergische Rhinitis und Erkältungen. Wichtige Akteure, darunter Novartis AG (Deutschland-aktiv) und Teva Pharmaceutical Industries Ltd. (Deutschland-aktiv), sind in diesem Segment tätig und bieten eine vielfältige Palette von Produkten an, von einfachen Salzlösungen bis hin zu medikamentösen Sprays, die Vasokonstriktoren oder Kortikosteroide für Kombinationstherapien enthalten. Das Wachstum des Nasenspray-Marktes wird durch kontinuierliche Produktinnovationen weiter angekurbelt, wie z. B. Dosierspender, die eine gleichbleibende Dosierung gewährleisten, konservierungsmittelfreie Formulierungen, die Reizungen reduzieren, und Kombinationsprodukte, die mehrere Symptome gleichzeitig behandeln. Während der Markt für orale abschwellende Mittel aufgrund von Komfort und systemischer Wirkung erheblich bleibt, führt der gezielte Ansatz von Nasensprays oft zu höherer Patientenzufriedenheit und Bevorzugung durch Ärzte bei lokaler Verstopfung. Es wird erwartet, dass der Anteil des Segments inkrementell wächst, angetrieben durch steigendes Verbraucherbewusstsein, Fortschritte bei der Formulierungsstabilität und die zunehmende Verfügbarkeit wirksamer OTC-Optionen, einschließlich solcher, die Xylometazolin und Oxymetazolin enthalten. Der Markt für klinische Forschung spielt eine wichtige Rolle bei der Validierung der Sicherheit und Wirksamkeit dieser neuen Formulierungen und gewährleistet deren breite Akzeptanz.

Wichtige Markttreiber und Einschränkungen im Markt für abschwellende Mittel

Die Expansion des Marktes für abschwellende Mittel wird durch mehrere robuste Treiber untermauert, während bestimmte Einschränkungen seine Wachstumskurve dämpfen.

Markttreiber:

Steigende Inzidenz von Atemwegserkrankungen und Allergien: Die globale Krankheitslast von allergischer Rhinitis, Sinusitis und Erkältungen wächst weiter. Laut verschiedenen Gesundheitsorganisationen sind 10 % bis 30 % der Weltbevölkerung von allergischer Rhinitis betroffen, mit jährlich steigenden Raten. Diese allgegenwärtige Prävalenz führt direkt zu einer anhaltenden Nachfrage nach abschwellenden Mitteln zur symptomatischen Linderung.

Umweltverschmutzung und Klimawandel: Zunehmende Luftverschmutzung, insbesondere Feinstaub und bodennahes Ozon, verschlimmert Atemwegsentzündungen und löst allergische Reaktionen aus. Gleichzeitig verändert der Klimawandel Pollenflugzeiten, macht sie länger und intensiver, was die Fälle von allergischer Verstopfung erhöht. Diese Umweltveränderungen tragen erheblich zum chronischen Charakter von Atemwegserkrankungen bei und erfordern den kontinuierlichen Einsatz von abschwellenden Mitteln. Die Nachfrage nach Lösungen, die diese Auswirkungen abmildern, beeinflusst auch den Markt für pharmazeutische Wirkstoffe.

Rezeptfreie (OTC) Verfügbarkeit und Zugänglichkeit: Ein erheblicher Teil der abschwellenden Produkte ist OTC erhältlich, was den Verbrauchern einen einfachen und sofortigen Zugang ohne Rezept ermöglicht. Dieser Komfort, gepaart mit umfangreichem Marketing durch Pharmaunternehmen, erhöht die Verbraucherakzeptanz. Die etablierten Vertriebsnetze, einschließlich Apotheken und Einzelhandelsgeschäften, machen diese Produkte leicht verfügbar und optimieren den Kundenweg und treiben die Verkaufszahlen in die Höhe.

Marktbeschränkungen:

Potenzial für Nebenwirkungen und Rebound-Verstopfung: Langfristiger Gebrauch von topischen abschwellenden Mitteln (z. B. Oxymetazolin) kann zu Rhinitis medicamentosa oder Rebound-Verstopfung führen, was die Anwender zwingt, die Anwendung fortzusetzen, was paradoxerweise ihren Zustand verschlimmert. Systemische orale abschwellende Mittel (z. B. Pseudoephedrin, Phenylephrin) können kardiovaskuläre Nebenwirkungen wie Bluthochdruck, Herzrasen und ZNS-Stimulation verursachen, was zu Schlafstörungen führt. Diese Nebenwirkungsprofile begrenzen die Langzeitanwendung und erfordern eine sorgfältige Patientenberatung.

Regulierungsaufsicht und Beschränkungen für Inhaltsstoffe: Regulierungsbehörden wie die FDA und die EMA erlegen strenge Kontrollen für den Verkauf und die Formulierung bestimmter abschwellender Inhaltsstoffe auf, insbesondere Pseudoephedrin, aufgrund seiner potenziellen Verwendung bei der illegalen Methamphetaminherstellung. Diese Beschränkungen, einschließlich Mengenobergrenzen und Verkäufe hinter dem Ladentisch, erschweren den Zugang für Verbraucher und erhöhen die Betriebskosten für Hersteller. Dieses regulatorische Umfeld wirkt sich auch auf den Markt für pharmazeutische Hilfsstoffe aus, da Formulierer sich an neue Anforderungen anpassen.

Verfügbarkeit alternativer Behandlungen: Der Markt steht im Wettbewerb mit alternativen Therapien zur Linderung von Verstopfungen, darunter Antihistaminika, intranasale Kortikosteroide, Kochsalzlösungen und Immuntherapie. Für viele Patienten bieten diese Alternativen eine breitere Symptomkontrolle oder behandeln die zugrunde liegende Ursache der Verstopfung und nicht nur das Symptom, was die Nachfrage nach abschwellenden Mitteln potenziell ablenken kann.

Wettbewerbsumfeld des Marktes für abschwellende Mittel

Mylan N.V.: Ein globales Pharmaunternehmen, das sich auf Generika und Spezialpharmazeutika spezialisiert hat, Mylan N.V. behauptet durch ein vielfältiges Portfolio an rezeptfreien und verschreibungspflichtigen Atemwegsmedikamenten eine bedeutende Präsenz im Markt für abschwellende Mittel und konzentriert sich dabei auf Zugänglichkeit und Erschwinglichkeit.

Teva Pharmaceutical Industries Ltd.: Als führendes globales Pharmaunternehmen bietet Teva Pharmaceutical Industries Ltd. eine breite Palette von generischen und Spezialmedikamenten an, darunter verschiedene abschwellende Formulierungen. Das Unternehmen nutzt seine umfangreichen F&E-Kapazitäten und sein globales Vertriebsnetz, um eine breite Patientenbasis zu erreichen.

Ranbaxy Laboratories Ltd.: Obwohl heute weitgehend in Sun Pharmaceutical Industries Ltd. integriert, spielte Ranbaxy Laboratories Ltd. historisch eine wichtige Rolle im Generika-Segment, einschließlich der Bereitstellung mehrerer abschwellender Produkte, insbesondere in Schwellenländern, durch seinen Fokus auf kostengünstige pharmazeutische Lösungen.

Beximco Pharmaceuticals Ltd.: Ein führendes Pharmaunternehmen mit Sitz in Bangladesch, Beximco Pharmaceuticals Ltd. ist ein wichtiger Akteur auf seinem regionalen Markt, das eine Vielzahl von Generika, einschließlich abschwellender Mittel, anbietet und seine globale Präsenz durch strategische Partnerschaften und Produktzulassungen ausbaut.

Novartis AG: Ein multinationaler Pharmakonzern, Novartis AG, trägt mit verschreibungspflichtigen und rezeptfreien Produkten zum Markt für abschwellende Mittel bei, gestützt durch erhebliche Investitionen in F&E zur Entwicklung innovativer Behandlungen für Atemwegserkrankungen, insbesondere durch seine Konsumgüterdivision.

Cipla Ltd.: Ein indisches multinationales Pharmaunternehmen, Cipla Ltd. ist bekannt für seine erschwinglichen Atemwegsmedikamente und seine starke Präsenz in Schwellenländern. Das Unternehmen bietet eine umfassende Palette von abschwellenden Formulierungen an und investiert kontinuierlich in neue Arzneimittelverabreichungssysteme zur Verbesserung der Patientenadhärenz und Wirksamkeit.

Aktuelle Entwicklungen und Meilensteine im Markt für abschwellende Mittel

Mai 2024: Ein großes Pharmaunternehmen gab den erfolgreichen Abschluss von Phase-III-Klinikstudien für ein neuartiges nichtsteroidales entzündungshemmendes abschwellendes Mittel bekannt, das eine überlegene Wirksamkeit bei reduziertem Risiko von Rebound-Verstopfung zeigte.

Januar 2024: In wichtigen europäischen Märkten wurde die Zulassung für ein neues Nasenspray mit verzögerter Freisetzung erteilt, das darauf abzielt, länger anhaltende Linderung von Symptomen der allergischen Rhinitis zu bieten und die Häufigkeit der Anwendung zu reduzieren. Dies verbessert die Optionen auf dem Markt für Nasensprays.

September 2023: Eine führende globale Gesundheitsorganisation gab aktualisierte Richtlinien heraus, die strengere Kontrollen für den Verkauf von oralen abschwellenden Mitteln, die Pseudoephedrin enthalten, befürworten, was den Markt für orale abschwellende Mittel beeinflusst und die Patientensicherheit betont.

April 2023: Ein asiatischer Hersteller kündigte Investitionen in die Erweiterung der Produktionskapazitäten für bestimmte Komponenten des Marktes für pharmazeutische Wirkstoffe an, die in abschwellenden Mitteln verwendet werden, und antizipierte eine erhöhte Nachfrage aus Schwellenländern.

November 2022: Eine strategische Partnerschaft wurde zwischen einem Biotech-Startup und einem Pharmariesen geschlossen, um mikrobiom-basierte Therapien für chronische Rhinosinusitis zu erforschen, die potenziell ein neues Paradigma jenseits traditioneller abschwellender Mittel bieten.

Juli 2022: Einführung einer innovativen Verpackungslösung für abschwellende Kapselmarkt-Produkte, die die Kindersicherheit verbessern und die Patientenadhärenz erhöhen soll und Bedenken des Krankenhausapothekenmarktes hinsichtlich Medikationsfehlern adressiert.

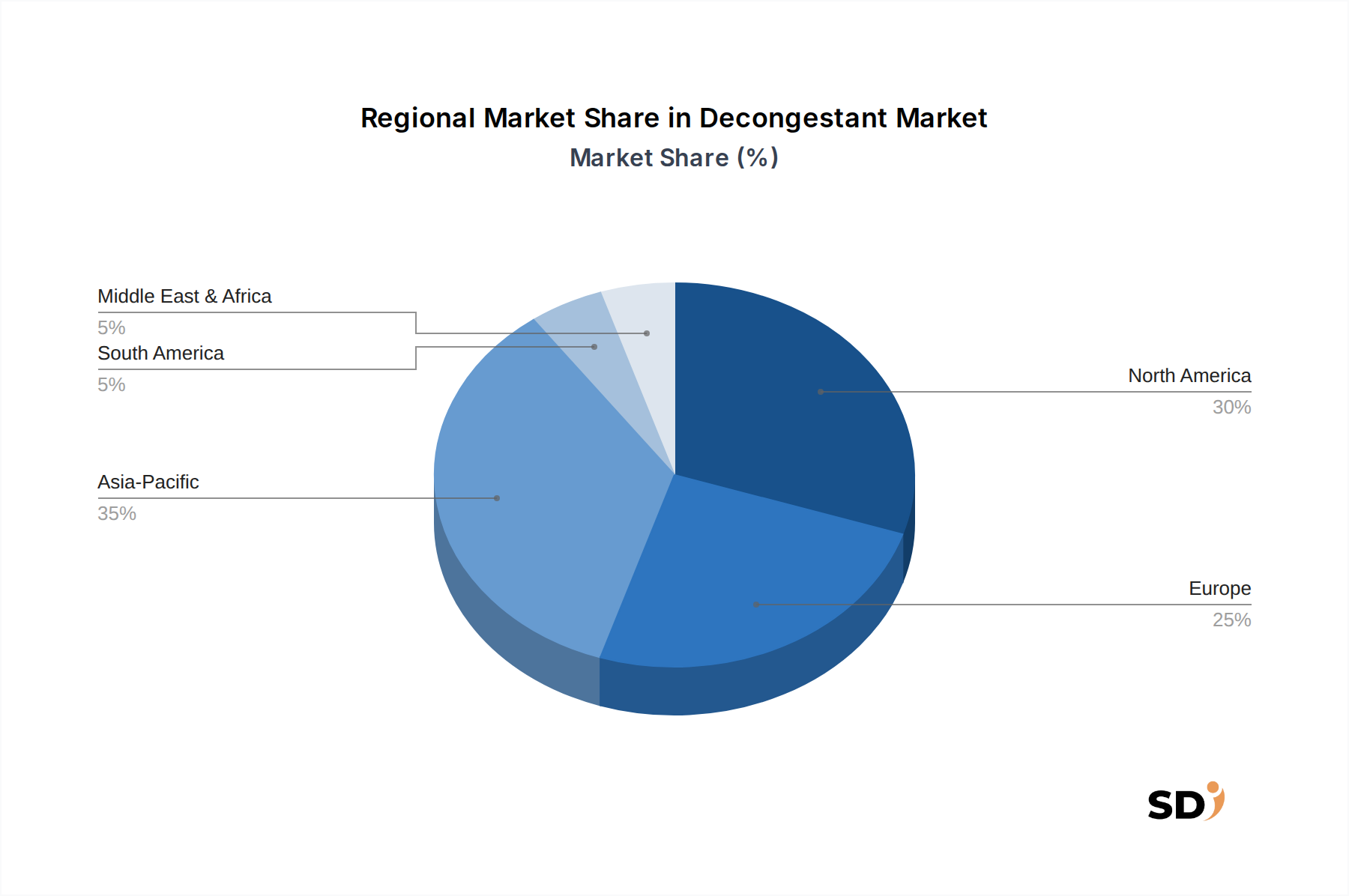

Regionale Marktaufschlüsselung für den Markt für abschwellende Mittel

Der Markt für abschwellende Mittel weist unterschiedliche regionale Dynamiken auf, die durch unterschiedliche Krankheitsprävalenzen, regulatorische Umfelder und Gesundheitsausgaben beeinflusst werden. Der Markt ist nach Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert.

Nordamerika dominiert derzeit den Markt für abschwellende Mittel in Bezug auf den Umsatzanteil, was hauptsächlich auf die hohe Prävalenz saisonaler Allergien und Atemwegsinfektionen, eine hochentwickelte Gesundheitsinfrastruktur und ein hohes Verbraucherbewusstsein für OTC-Medikamente zurückzuführen ist. Insbesondere die Vereinigten Staaten machen aufgrund etablierter Pharmaakteure und robuster F&E-Aktivitäten im Markt für Arzneimittelverabreichungssysteme einen erheblichen Teil dieses Marktes aus. Trotz seiner Reife setzt die Region weiterhin auf Innovationen mit neuen Produkteinführungen und Formulierungsfortschritten.

Europa hält den zweitgrößten Anteil und spiegelt Nordamerika in Bezug auf Krankheitsprävalenz und Verbraucherbewusstsein wider. Länder wie Deutschland, Frankreich und das Vereinigte Königreich tragen erheblich bei, die sich durch gut entwickelte Gesundheitssysteme und einen starken Fokus auf Selbstpflege auszeichnen. Die Region steht vor Herausforderungen durch strenge regulatorische Rahmenbedingungen, aber eine stabile Nachfrage nach wirksamen abschwellenden Mitteln gewährleistet eine konstante Marktleistung. Der Krankenhausapothekenmarkt in dieser Region ist ebenfalls ein wichtiger Vertriebskanal.

Asien-Pazifik wird als die am schnellsten wachsende Region im Markt für abschwellende Mittel identifiziert und wird voraussichtlich eine signifikante CAGR im Prognosezeitraum aufweisen. Dieses rasante Wachstum wird durch eine große und schnell urbanisierende Bevölkerung, steigende verfügbare Einkommen, verbesserte Zugang zu Gesundheitseinrichtungen und eine steigende Inzidenz von Atemwegserkrankungen aufgrund zunehmender Luftverschmutzung vorangetrieben. Länder wie China und Indien mit ihrer riesigen Bevölkerung und sich entwickelnden Gesundheitslandschaften sind wichtige Wachstumsmotoren und bieten immense Chancen für Hersteller von generischen und Marken-abschwellenden Mitteln. Dieses Wachstum beeinflusst auch den Markt für pharmazeutische Hilfsstoffe, da die lokale Produktion skaliert wird.

Naher Osten und Afrika sowie Südamerika stellen Schwellenländer mit erheblichem Wachstumspotenzial dar. Faktoren wie zunehmende Urbanisierung, veränderte Lebensstile und ein wachsender Fokus auf die Entwicklung der Gesundheitsinfrastruktur treiben die Nachfrage nach abschwellenden Mitteln in diesen Regionen. Obwohl diese Regionen derzeit kleinere Marktanteile halten, wird erwartet, dass sie ein stetiges Wachstum verzeichnen werden, unterstützt durch steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für Atemwegsgesundheit.

Technologische Innovationsentwicklung im Markt für abschwellende Mittel

Der Markt für abschwellende Mittel erfährt einen allmählichen, aber wirkungsvollen Wandel, der durch technologische Innovationen vorangetrieben wird, die darauf abzielen, Wirksamkeit, Sicherheit und Patientenadhärenz zu verbessern. Diese Fortschritte stellen traditionelle Geschäftsmodelle in Frage und stärken gleichzeitig die Position von agilen etablierten Unternehmen.

Fortschrittliche Arzneimittelverabreichungssysteme: Innovationen auf dem Markt für Arzneimittelverabreichungssysteme sind von größter Bedeutung. Traditionelle Nasensprays und orale Formulierungen werden durch Technologien wie Mikronebulisatoren, intelligente Inhalatoren und Retardformulierungen ergänzt. Mikropumpen-Nasensprays bieten eine präzise Dosierung und eine bessere Verteilung, wodurch das Risiko einer Rebound-Verstopfung reduziert wird. Retard-Produkte für den Markt für orale abschwellende Mittel zielen darauf ab, eine länger anhaltende Linderung zu bieten und die Notwendigkeit häufiger Dosen zu minimieren. Diese Systeme verbessern die Bioverfügbarkeit und reduzieren systemische Nebenwirkungen, was ältere, weniger effiziente Verabreichungsmethoden direkt herausfordert. F&E-Investitionen in diesem Bereich sind hoch, wobei die Akzeptanzzeiten beschleunigt werden, da Hersteller nach Wettbewerbsvorteilen und verbesserten Patientenergebnissen suchen.

Personalisierte Medizinansätze: Obwohl für die allgemeine Anwendung von abschwellenden Mitteln noch im Entstehen begriffen, gewinnen Konzepte der personalisierten Medizin in der breiteren Landschaft der Atemwegserkrankungen an Bedeutung. Dies beinhaltet die Anpassung der Behandlung auf der Grundlage des genetischen Profils, spezifischer Allergenempfindlichkeiten oder entzündlicher Biomarker eines Individuums. Beispielsweise könnten Diagnosewerkzeuge, die spezifische entzündliche Signalwege identifizieren, die zur Verstopfung beitragen, zu zielgerichteten abschwellenden Wirkstoffen führen, anstatt zu Breitband-Vasokonstriktoren. Diese Entwicklung könnte den Massenmarktansatz stören und erhebliche F&E-Arbeiten in der Pharmakogenomik und Biomarker-Identifizierung erfordern. Die anfängliche Akzeptanz wird in Spezialkliniken erwartet und wird den Markt für klinische Forschung und schließlich den breiteren Markt über die nächsten 5-10 Jahre beeinflussen.

Integration von digitaler Gesundheit und KI: Die Integration von digitalen Gesundheitslösungen, einschließlich KI-gestützter Diagnostik und Adhärenz-Tracking-Apps, ist ein aufstrebender Störfaktor. KI-Algorithmen können Patientensymptome, Umweltdaten (wie lokale Pollenwerte) und historische Behandlungsreaktionen analysieren, um optimale abschwellende Strategien zu empfehlen oder potenzielle Probleme wie Rebound-Verstopfung zu erkennen. Telemedizinplattformen erleichtern Fernkonsultationen und verbessern den Zugang zu Ratschlägen zur richtigen Anwendung von abschwellenden Mitteln, insbesondere bei Erkrankungen wie allergischer Rhinitis. Obwohl keine neuen Medikamente entwickelt werden, optimieren diese Technologien das Patientenmanagement und die Produktauswahl, beeinflussen das Verbraucherverhalten und begünstigen potenziell Marken, die in digitale Ökosysteme integriert sind. Die Akzeptanzzeiten sind für mobile Apps und Telemedizin unmittelbar, während sich komplexere KI-Diagnostiken mittelfristig entwickeln.

Regulatorische und politische Landschaft, die den Markt für abschwellende Mittel prägt

Die regulatorische und politische Landschaft übt einen erheblichen Einfluss auf die Entwicklung, Herstellung und Vermarktung von Produkten im Markt für abschwellende Mittel in wichtigen geografischen Regionen aus. Große Regulierungsbehörden wie die US-amerikanische Food and Drug Administration (FDA), die Europäische Arzneimittel-Agentur (EMA) und nationale Gesundheitsbehörden in Asien-Pazifik (z. B. Chinas NMPA, Indiens CDSCO) legen strenge Richtlinien fest.

Wichtige regulatorische Rahmenbedingungen und Standardsorganisationen:

Drug-Klassifizierung und Verfügbarkeit: Ein primärer Aspekt ist die Klassifizierung von abschwellenden Mitteln als rezeptfreie (OTC) oder verschreibungspflichtige (Rx) Medikamente. Dies hängt oft von den Wirkstoffen, ihrer Dosierung und dem potenziellen Nebenwirkungsprofil ab. Pseudoephedrin ist beispielsweise OTC, wird aber in vielen Regionen (z. B. US Combat Methamphetamine Epidemic Act von 2005) oft hinter dem Ladentisch aufbewahrt, um Missbrauch zu verhindern, was die Zugänglichkeit des Marktes für orale abschwellende Mittel beeinträchtigt.

Sicherheit und Wirksamkeit von Inhaltsstoffen: Regulierungsbehörden verlangen strenge klinische Studien und Daten, die sowohl die Sicherheit als auch die Wirksamkeit von abschwellenden Formulierungen belegen. Post-Market-Überwachungsprogramme sind ebenfalls von entscheidender Bedeutung für die Überwachung von Nebenwirkungen und die Gewährleistung der fortlaufenden Sicherheit. Diese Prüfung erstreckt sich auf den Markt für pharmazeutische Hilfsstoffe und stellt sicher, dass alle Komponenten für den menschlichen Gebrauch sicher sind.

Herstellung und Qualitätskontrolle (GMP): Gute Herstellungspraktiken (GMP) werden universell durchgesetzt, um Produktqualität, Konsistenz und Reinheit zu gewährleisten. Dies umfasst Vorschriften für Anlagen, Personal, Ausrüstung und Prüfverfahren. Die Einhaltung ist für jedes Unternehmen, das im Markt für pharmazeutische Wirkstoffe und in der Herstellung von Fertigprodukten tätig ist, unerlässlich.

Kennzeichnung und Werbung: Strenge Regeln regeln die Produktkennzeichnung und Werbeaussagen, um irreführende Informationen zu verhindern und sicherzustellen, dass die Verbraucher vollständig über Dosierung, Indikationen, Kontraindikationen und potenzielle Nebenwirkungen informiert werden. Die Sprache, die für die Bewerbung von Produkten für den Markt für Nasensprays oder den Markt für Kapseln verwendet wird, muss wissenschaftlich fundiert sein.

Aktuelle politische Änderungen und Marktauswirkungen:

In den letzten Jahren gab es eine verstärkte Überprüfung der kardiovaskulären Sicherheit von oralen abschwellenden Mitteln. Beispielsweise initiierte das Nonprescription Drugs Advisory Committee der FDA im September 2023 eine Überprüfung der Wirksamkeit von Phenylephrin als oralem abschwellenden Mittel und stellte seine Bioverfügbarkeit und Wirksamkeit bei üblichen Dosierungen in Frage. Eine mögliche Änderung seines regulatorischen Status könnte den Markt für orale abschwellende Mittel erheblich beeinflussen und möglicherweise zu einer Verlagerung hin zu topischen Nasensprays oder alternativen Behandlungsmodalitäten führen. Darüber hinaus haben die fortlaufenden Bemühungen zur Bekämpfung von Antibiotikaresistenzen zu einem vorsichtigen Ansatz bei Kombinationsprodukten geführt, die Antibiotika und abschwellende Mittel enthalten. Weltweit gibt es einen Trend zur Harmonisierung regulatorischer Standards, insbesondere für OTC-Medikamente, was den Markteintritt für Hersteller erleichtern, aber auch neue Compliance-Anforderungen mit sich bringen könnte. Diese regulatorischen Verschiebungen erfordern eine ständige Anpassung durch Unternehmen wie Mylan N.V. und Novartis AG, um den Marktzugang zu erhalten und die Produktlebensfähigkeit sicherzustellen.

Segmentierung von abschwellenden Mitteln

1. Anwendung

1.1. Krankenhäuser

1.2. Forschungs- und akademische Laboratorien

1.3. Klinik

1.4. Andere

2. Typen

2.1. Tabletten

2.2. Kapseln

2.3. Nasensprays

Segmentierung von abschwellenden Mitteln nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für abschwellende Mittel, als Teil des größeren europäischen Segments, wird durch eine Kombination aus hoher Konsumgütermarktnachfrage und einem strengen, aber gut etablierten regulatorischen Rahmen charakterisiert. Die Marktgröße für abschwellende Mittel in Deutschland wird auf einen substanziellen Anteil des europäischen Marktes geschätzt, der von einer alternden Bevölkerung und einer hohen Prävalenz von Atemwegserkrankungen wie allergischer Rhinitis und Erkältungen beeinflusst wird. Die deutsche Wirtschaft, als größte in Europa, bietet ein stabiles Umfeld für das Marktwachstum, obwohl die Wachstumsraten eher moderat und stetig sind, im Einklang mit der allgemeinen Marktentwicklung. Dominierende Akteure, die in Deutschland tätig sind oder eine starke Präsenz haben, umfassen global agierende Unternehmen wie Novartis AG und Teva Pharmaceutical Industries Ltd., die für ihre breite Palette von OTC- und verschreibungspflichtigen Medikamenten bekannt sind. Diese Unternehmen profitieren von etablierten Vertriebsnetzen und Markenstärke. Der regulatorische Rahmen in Deutschland ist streng und orientiert sich an den EU-weiten Standards. Relevant sind hier insbesondere die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation), die die Sicherheit von Chemikalien und Produkten für Verbraucher gewährleisten. Für pharmazeutische Produkte gelten zusätzlich die Vorgaben der Europäischen Arzneimittel-Agentur (EMA) und des Bundesinstituts für Arzneimittel und Medizinprodukte (BfArM), die sowohl die Zulassung als auch die Überwachung von Medikamenten regeln. TÜV-Zertifizierungen können für bestimmte Hilfsstoffe oder Geräte, die im Zusammenhang mit der Verabreichung von Medikamenten stehen, relevant sein. Die Vertriebskanäle in Deutschland sind stark auf Apotheken und Drogeriemärkte fokussiert, wobei Online-Apotheken eine wachsende Rolle spielen. Konsumentenverhalten zeichnet sich durch ein hohes Gesundheitsbewusstsein und eine Präferenz für qualitativ hochwertige, sichere Produkte aus. Es besteht eine starke Nachfrage nach rezeptfreien Optionen für die Selbstmedikation, aber auch eine Abhängigkeit von pharmazeutischer Beratung, insbesondere bei komplexeren Beschwerden. Die Preisgestaltung für abschwellende Mittel in Deutschland liegt im mittleren bis oberen Bereich im Vergleich zu anderen globalen Märkten, was die Wertschätzung von Qualität und Sicherheit widerspiegelt. Spezifische Zahlen für die Marktgröße in Euro sind ohne direkten Zugriff auf spezifische Marktberichte nicht exakt zu quantifizieren, aber Schätzungen deuten auf einen dreistelligen Millionen-Euro-Bereich für den gesamten Markt für abschwellende Mittel hin, mit einem deutlichen Anteil für Nasensprays.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Krankenhäuser

5.1.2. Forschungs- und akademische Labore

5.1.3. Klinik

5.1.4. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Tabletten

5.2.2. Kapseln

5.2.3. Nasensprays

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Krankenhäuser

6.1.2. Forschungs- und akademische Labore

6.1.3. Klinik

6.1.4. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Tabletten

6.2.2. Kapseln

6.2.3. Nasensprays

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Krankenhäuser

7.1.2. Forschungs- und akademische Labore

7.1.3. Klinik

7.1.4. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Tabletten

7.2.2. Kapseln

7.2.3. Nasensprays

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Krankenhäuser

8.1.2. Forschungs- und akademische Labore

8.1.3. Klinik

8.1.4. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Tabletten

8.2.2. Kapseln

8.2.3. Nasensprays

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Krankenhäuser

9.1.2. Forschungs- und akademische Labore

9.1.3. Klinik

9.1.4. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Tabletten

9.2.2. Kapseln

9.2.3. Nasensprays

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Krankenhäuser

10.1.2. Forschungs- und akademische Labore

10.1.3. Klinik

10.1.4. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Tabletten

10.2.2. Kapseln

10.2.3. Nasensprays

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Mylan N.V.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Teva Pharmaceutical Industries Ltd.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Ranbaxy Laboratories Ltd.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Beximco Pharmaceuticals Ltd.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Novartis AG

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Cipla Ltd.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 4: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 7: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 8: Volumen (K) nach Typen 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 11: Umsatz (billion) nach Land 2025 & 2033

Abbildung 12: Volumen (K) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 15: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 16: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 19: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 20: Volumen (K) nach Typen 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 23: Umsatz (billion) nach Land 2025 & 2033

Abbildung 24: Volumen (K) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 27: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 28: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 31: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 32: Volumen (K) nach Typen 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 35: Umsatz (billion) nach Land 2025 & 2033

Abbildung 36: Volumen (K) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 39: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 40: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 43: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 44: Volumen (K) nach Typen 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 47: Umsatz (billion) nach Land 2025 & 2033

Abbildung 48: Volumen (K) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 51: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 52: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 55: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 56: Volumen (K) nach Typen 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 59: Umsatz (billion) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 73: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 75: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 77: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 79: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 81: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Dieser Marktforschungsbericht verwendet eine strenge und facettenreiche Forschungsmethodik, um ein Höchstmaß an Genauigkeit, Relevanz und Zuverlässigkeit für unsere Marktprognosen und -einblicke zu gewährleisten. Unser Ansatz kombiniert strategisch umfassende Primärforschung mit robuster Sekundärdatenanalyse, nutzt sowohl Top-Down- als auch Bottom-Up-Schätztechniken und kulminiert in einem umfassenden Daten-Triangulationsprozess.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter kommerzielle/Marketing, Atemwegsgesundheit

30%

Direktor Forschung & Entwicklung, Formulierung

25%

Apothekerdirektor / Leiter Apothekendienste

25%

Kategorie-Manager, rezeptfreie Medikamente

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Pharmazeutische Hersteller

30%

Hersteller und Lieferanten von pharmazeutischen Wirkstoffen (APIs)

20%

Pharmazeutische Distributoren & Großhändler

20%

Apothekenketten / rezeptfreie (OTC) Einzelhändler

20%

Auftragsforschungsinstitute (CROs)

10%

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Analyse und macht etwa 75% unserer gesamten Forschungsbemühungen aus. Diese intensive Phase umfasst die Durchführung von tiefgehenden, semi-strukturierten Interviews und Konsultationen mit wichtigen Stakeholdern entlang der Wertschöpfungskette des Dekongestiva-Marktes. Diese qualitativen und quantitativen Gespräche dienen dazu, Marktinformationen aus erster Hand zu sammeln, vorläufige Ergebnisse zu validieren und nuancierte Perspektiven auf Marktdynamiken, technologische Fortschritte, Wettbewerbslandschaften und zukünftige Trends aufzudecken. Unser globales Netzwerk von Branchenexperten erleichtert Interviews in Nordamerika, Südamerika, Europa, dem Nahen Osten & Afrika und dem asiatisch-pazifischen Raum und gewährleistet eine umfassende regionale Abdeckung. Alle Erkenntnisse werden sorgfältig querreferenziert, um Objektivität zu wahren und Verzerrungen zu reduzieren.

Unser Engagement in der Primärforschung erstreckt sich auf eine vielfältige Gruppe von Unternehmenstypen, die für den Dekongestiva-Markt von entscheidender Bedeutung sind:

Hersteller und Lieferanten von pharmazeutischen Wirkstoffen (APIs)

Pharmazeutische Distributoren & Großhändler

Apothekenketten / rezeptfreie (OTC) Einzelhändler

Auftragsforschungsinstitute (CROs) & Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs)

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere Primärergebnisse und trägt etwa 25% zu unserem gesamten Forschungsrahmen bei. Diese Phase umfasst umfangreiches Data Mining und die Analyse einer breiten Palette glaubwürdiger und maßgeblicher Quellen. Wir extrahieren und synthetisieren systematisch Informationen aus Jahresberichten von Unternehmen, Investorenpräsentationen, Finanzberichten, Produktbroschüren, Branchenweißpapieren und regulatorischen Einreichungen. Proprietäre Datenbanken wie Bloomberg, Factiva, Hoovers und PitchBook werden umfassend genutzt, um Finanz- und Unternehmensinformationen zu sammeln.

Darüber hinaus konsultieren wir staatliche Publikationen, akkreditierte wissenschaftliche Fachzeitschriften und Daten von weltweit anerkannten Industrieverbänden und Aufsichtsbehörden, um Markttrends zu kontextualisieren und primäre Erkenntnisse zu validieren. Diese Quellen umfassen unter anderem:

International Council for Harmonisation of Technical Requirements for Pharmaceuticals for Human Use (ICH) [https://www.ich.org]

Alle Daten werden auf Relevanz und Zuverlässigkeit geprüft, mit einer strengen Politik gegen die Verwendung von Daten von anderen Marktforschungswebseiten. Dieser umfassende Ansatz stellt sicher, dass unser grundlegendes Verständnis des Marktes sowohl breit als auch tiefgründig ist.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktabgrenzung und Prognose integrieren sowohl Top-Down- als auch Bottom-Up-Ansätze, gefolgt von mehrstufiger Daten-Triangulation zur Sicherstellung robuster Schätzungen. Der Top-Down-Ansatz beinhaltet die Segmentierung des gesamten adressierbaren Marktes basierend auf makroökonomischen Indikatoren, epidemiologischen Daten zu Atemwegserkrankungen und allgemeinen Gesundheitsausgaben-Trends. Diese übergeordneten Schätzungen werden dann nach Anwendung, Typ und Geografie aufgeschlüsselt.

Der Bottom-Up-Ansatz baut sorgfältig Marktdaten aus granularen Datenpunkten auf. Wichtige Variablen und Metriken für diese Berechnung sind:

Geschätzte Anzahl von Patienten, die an Erkrankungen leiden, die Dekongestiva erfordern (z. B. allergische Rhinitis, Sinusitis, Erkältung) in jeder Zielregion.

Durchschnittlicher jährlicher Verbrauch von Dekongestiva-Einheiten (z. B. Packungen mit Tabletten, Flaschen mit Nasenspray) pro Patient, segmentiert nach Produkttyp und Anwendungsbereich (Krankenhaus, Klinik, Einzelhandel).

Durchschnittlicher Verkaufspreis (ASP) pro Einheit Dekongestivum (z. B. pro Tablette, pro ml Spray), differenziert nach Produkttyp, Marken-/Generikastatus und regionalen Preisdynamiken.

Marktanteilsverteilung und Wettbewerbslandschaftsanalyse für verschiedene Arten von Dekongestiva (Tabletten, Kapseln, Nasensprays) und Hauptakteure.

Abschließend werden die aus beiden Methoden abgeleiteten Marktschätzungen durch Daten-Triangulation validiert, wobei Erkenntnisse aus Primärinterviews und Sekundärforschung integriert werden, um die Marktzahlen zu verfeinern und zu finalisieren.

Datenintegrität & Qualitätsprüfung

Unser Engagement für die Datenintegrität ist von größter Bedeutung. Wir garantieren eine geschätzte Datenintegrität von 85-90% für unsere Marktprognosen. Dieser hohe Standard wird durch einen mehrstufigen Qualitätssicherungsprozess erreicht:

Querreferenzierung: Alle Datenpunkte, insbesondere quantitative Schätzungen, werden streng über mehrere primäre und sekundäre Quellen hinweg querreferenziert.

Expertenpanel-Bewertungen: Unsere Ergebnisse werden regelmäßig einem internen Gremium aus leitenden Analysten und externen Fachexperten zur kritischen Überprüfung und Validierung vorgelegt.

Szenarioanalyse: Wir verwenden verschiedene Szenarioanalysen (optimistisch, pessimistisch, realistisch), um die Robustheit unserer Prognosen unter verschiedenen Marktbedingungen und unvorhergesehenen Ereignissen zu testen.

Behebung von Diskrepanzen: Alle identifizierten Dateninkonsistenzen oder Widersprüche werden durch zusätzliche primäre Recherchen und detaillierte Sekundärforschung untersucht, bis ein verifizierbarer Konsens erzielt wird.

Darüber hinaus wird jeder Bericht sorgfältig mit den aktuellsten verfügbaren Daten und Marktentwicklungen bis zum Kaufdatum aktualisiert, um die aktuellste Marktübersicht zu gewährleisten. Dieser dynamische Aktualisierungsprozess spiegelt Echtzeitveränderungen auf dem Markt, regulatorische Änderungen und Wettbewerbsmaßnahmen wider und liefert unseren Kunden wirklich umsetzbare Erkenntnisse.

Häufig gestellte Fragen

1. Wie wirken sich Investitionen auf den Markt für abschwellende Mittel aus?

Der Markt für abschwellende Mittel, der mit einer jährlichen Wachstumsrate von 6,4 % wächst, zieht voraussichtlich nachhaltige Investitionen in F&E und Produktionskapazitäten an. Pharmaunternehmen wie Mylan N.V. und Novartis AG weisen kontinuierlich Ressourcen für Produktentwicklung und Marktdurchdringungsstrategien zu.

2. Was sind die wichtigsten Überlegungen zur Lieferkette für die Herstellung von abschwellenden Mitteln?

Die Herstellung von abschwellenden Mitteln stützt sich auf globale pharmazeutische Lieferketten für Wirkstoffe (APIs) und Hilfsstoffe. Die Sicherstellung einer gleichbleibenden Qualität und Verfügbarkeit von Lieferanten ist entscheidend, mit potenziellen Auswirkungen von geopolitischen Ereignissen oder regulatorischen Änderungen, die die Beschaffung globaler Arzneimittelkomponenten beeinträchtigen.

3. Welche jüngsten Innovationen oder M&A-Aktivitäten prägen den Markt für abschwellende Mittel?

Obwohl keine spezifischen jüngsten Entwicklungen detailliert aufgeführt sind, deutet die Wettbewerbslandschaft mit Unternehmen wie Teva Pharmaceutical Industries Ltd. und Cipla Ltd. auf fortlaufende Innovationen bei Medikamentenabgabesystemen, wie z. B. fortschrittliche Nasensprays, hin. Die Marktvernetzung durch M&A zur Erweiterung von Produktportfolios und geografischer Reichweite findet ebenfalls statt.

4. Warum ist Nordamerika eine dominante Region auf dem Markt für abschwellende Mittel?

Nordamerika wird voraussichtlich einen erheblichen Marktanteil halten, angetrieben durch eine etablierte Gesundheitsinfrastruktur, eine hohe Prävalenz von Atemwegserkrankungen und ein starkes Verbraucherbewusstsein für rezeptfreie Medikamente. Die robuste Pharmaindustrie der Region trägt weiter zu ihrer Führungsposition bei.

5. Welche Faktoren treiben hauptsächlich die Nachfrage nach abschwellenden Mitteln an?

Das Wachstum des Marktes für abschwellende Mittel wird durch die zunehmende Inzidenz von Allergien, Erkältungen und Grippe weltweit vorangetrieben. Die Bequemlichkeit von rezeptfreien Optionen und eine wachsende Weltbevölkerung tragen ebenfalls zur anhaltenden Nachfrage bei und treiben die jährliche Wachstumsrate des Marktes von 6,4 % an.

6. Wie beeinflussen Endverbraucherindustrien den Markt für abschwellende Mittel?

Der Markt für abschwellende Mittel wird maßgeblich von der Nachfrage aus Krankenhäusern und Kliniken beeinflusst, die wichtige Anwendungssegmente für verschreibungspflichtige und stationäre Behandlungen darstellen. Apotheken sind auch ein wichtiger Vertriebskanal für Verbraucherprodukte wie Tabletten, Kapseln und Nasensprays, was sich auf das gesamte Marktvolumen auswirkt.