Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Ambulante Chirurgie: Was treibt die Marktexpansion von 105,5 Mrd. USD an?

ambulante Chirurgie

Ambulante Chirurgie: Was treibt die Marktexpansion von 105,5 Mrd. USD an?

ambulante Chirurgie by Anwendung (Arztpraxis, Ambulante Abteilungen von Krankenhäusern, Ambulante Operationszentren (ASCs)), by Typen (Gastrointestinal, Herz-Kreislauf, Neurologisch, Orthopädisch, Sonstige), by CA Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 93

Wichtige Einblicke in den Markt für ambulante Operationen

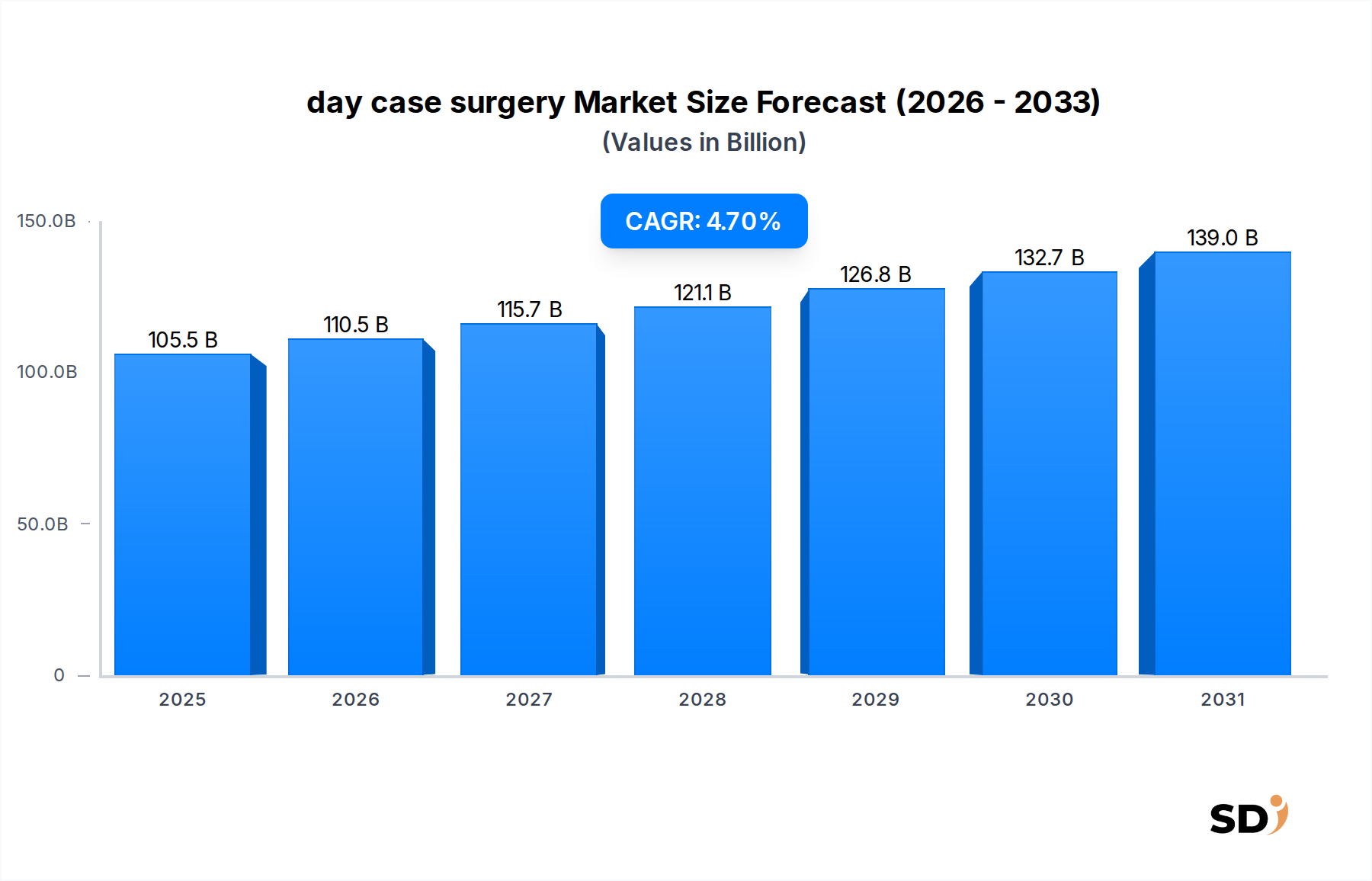

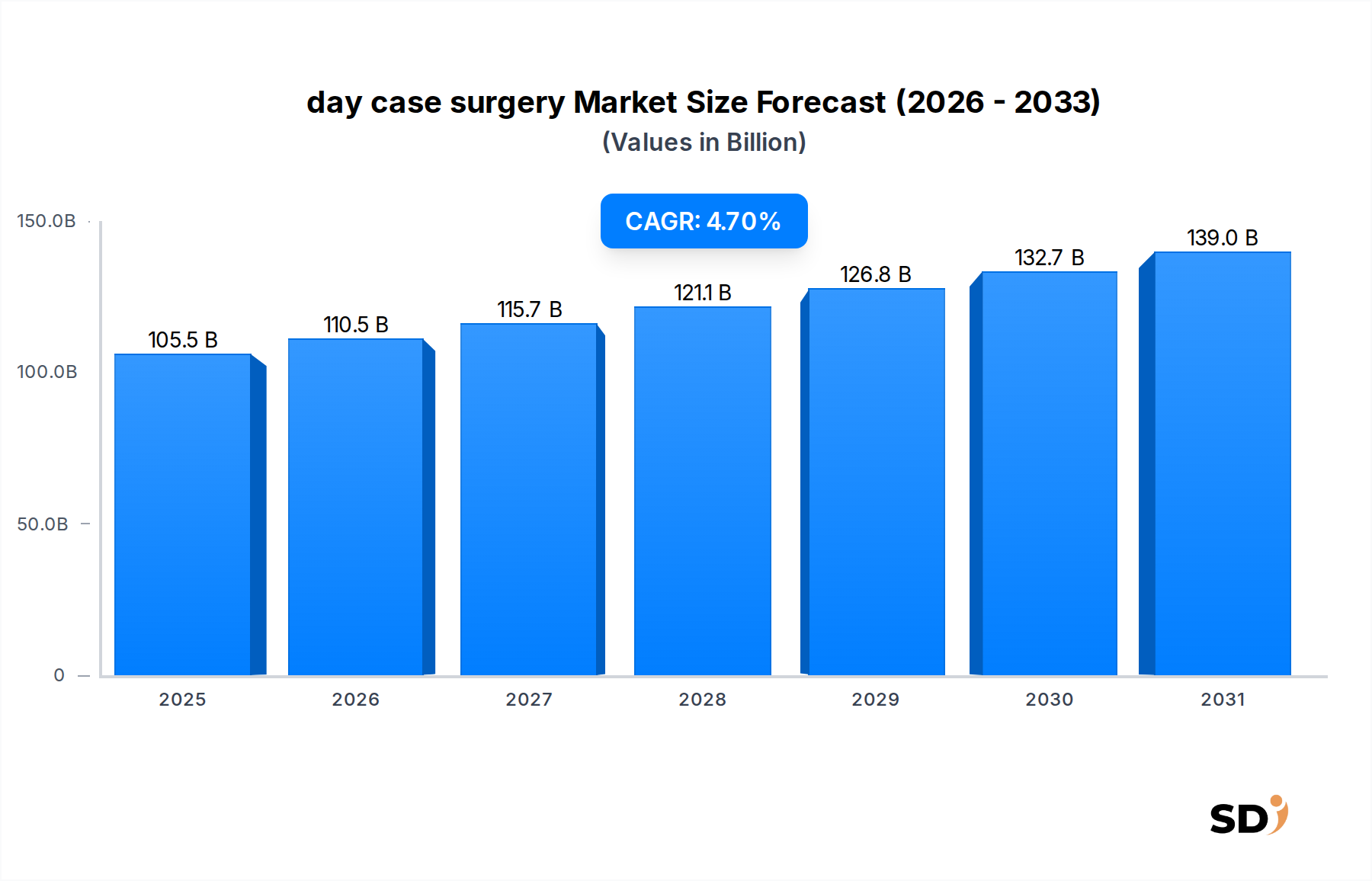

Der Markt für ambulante Operationen befindet sich in einem bedeutenden Wandel, angetrieben durch Fortschritte in der Medizintechnik, einen starken Fokus auf Kosteneffizienz und sich entwickelnde Patientenpräferenzen. Der auf 105,5 Milliarden US-Dollar (ca. 98,4 Milliarden €) geschätzte Wert im Jahr 2025 wird voraussichtlich bis 2034 robust auf etwa 158,5 Milliarden US-Dollar (ca. 147,3 Milliarden €) anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,7%. Dieses Wachstum wird primär durch die zunehmende Machbarkeit komplexer Eingriffe in der ambulanten Versorgung vorangetrieben, was inhärent die Gesundheitskosten senkt und den Patientenkomfort erhöht.

ambulante Chirurgie Marktgröße (in Billion)

150.0B

100.0B

50.0B

0

105.5 B

2025

110.5 B

2026

115.7 B

2027

121.1 B

2028

126.8 B

2029

132.7 B

2030

139.0 B

2031

Zu den wichtigsten Nachfragetreibern zählen die eskalierende Prävalenz chronischer Krankheiten, die chirurgische Interventionen erfordern, die alternde Weltbevölkerung und die kontinuierliche Innovation bei chirurgischen Techniken und Anästhetika. Der Wandel von traditionellen stationären Krankenhausaufenthalten hin zu ambulanten Modellen ist ein makroökonomischer Rückenwind, der Segmente wie den Markt für ambulante Operationszentren und die ambulanten Abteilungen von Krankenhäusern begünstigt. Technologische Fortschritte, insbesondere im Markt für minimalinvasive Geräte, waren entscheidend dafür, dass eine breitere Palette von Eingriffen sicher und effektiv ambulant durchgeführt werden kann, wodurch Genesungszeiten und die Auslastung von Krankenhausressourcen reduziert werden. Darüber hinaus beschleunigt die wachsende Anerkennung der wirtschaftlichen Vorteile, die ambulante Operationen bieten, bei Gesundheitsdienstleistern und Kostenträgern deren Akzeptanz. Dies beinhaltet signifikante Kosteneinsparungen, eine verbesserte Betriebseffizienz für Einrichtungen und eine geringere Gefahr von Krankenhausinfektionen. Der Ausblick für den Markt für ambulante Operationen bleibt sehr positiv, wobei fortlaufende Investitionen in Infrastruktur, Schulung und Technologie voraussichtlich seinen Umfang weiter erweitern und seine Attraktivität auf dem globalen Gesundheitsdienstleistungsmarkt steigern werden. Diese Expansion wird die chirurgische Versorgung neu definieren und sie zugänglicher, erschwinglicher und patientenzentrierter machen.

Dominanz des orthopädischen Segments im Markt für ambulante Operationen

Der Markt für orthopädische Chirurgie stellt ein bedeutendes und schnell wachsendes Segment innerhalb des breiteren Marktes für ambulante Operationen dar und hält einen dominanten Anteil hinsichtlich des Eingriffsvolumens und der Einnahmen. Dieser Aufstieg ist weitgehend auf mehrere konvergierende Faktoren zurückzuführen, die orthopädische Eingriffe besonders gut für die ambulante Versorgung geeignet machen. Fortschritte bei arthroskopischen Techniken, Gelenkersatzoperationen und Wirbelsäuleninterventionen haben viele Operationen weniger invasiv gemacht, kürzere Genesungszeiten erfordert und die Notwendigkeit von Übernachtungen im Krankenhaus reduziert. Beispielsweise werden gängige Eingriffe wie Kniearthroskopien, Karpaltunnelspaltungen und sogar bestimmte Knie- und Hüftgelenksersatzoperationen mittlerweile routinemäßig ambulant durchgeführt und tragen erheblich zum Gesamtmarkt für ambulante Operationen bei.

Die Attraktivität der ambulanten orthopädischen Chirurgie ist vielschichtig. Für Patienten bietet sie den Komfort der Genesung zu Hause, oft mit weniger psychischem Stress, der mit einer Krankenhausumgebung verbunden ist, und einem geringeren Risiko von Krankenhausinfektionen. Für Gesundheitsdienstleister, insbesondere für ambulante Operationszentren, stellen diese Eingriffe einen umsatzstarken und volumenstarken Strom dar, aufgrund optimierter Ressourcennutzung und spezialisiertem Personal. Diese Zentren können sich ausschließlich auf chirurgische Versorgung konzentrieren, was zu größerer Effizienz und niedrigeren Gemeinkosten im Vergleich zu allgemeinen Krankenhäusern führt. Zu den Hauptakteuren im breiteren orthopädischen Segment, wenn auch nicht ausschließlich Anbieter von ambulanten Operationen, gehören große Hersteller von medizinischen Geräten, die spezialisierte Implantate und Instrumente liefern, sowie die zahlreichen chirurgischen Zentren und ambulanten Abteilungen von Krankenhäusern, die diese Eingriffe durchführen. Der Marktanteil des Marktes für orthopädische Chirurgie innerhalb der ambulanten Operationen wird voraussichtlich seinen Wachstumspfad fortsetzen. Dies wird durch eine alternde Bevölkerung, die anfällig für muskuloskelettale Erkrankungen ist, eine zunehmende Teilnahme an sportlichen Aktivitäten, die zu Verletzungen führt, und kontinuierliche Innovationen bei Prothesen und Fixationsgeräten, die eine schnellere postoperative Genesung ermöglichen, vorangetrieben. Die Integration von Präzisionstechnologien, einschließlich Entwicklungen aus dem Markt für medizinische Robotik, verbessert die chirurgische Genauigkeit und die Patientenergebnisse weiter, festigt die führende Position des orthopädischen Segments und sichert seine kontinuierliche Expansion und sein Potenzial für Konsolidierung, da spezialisierte Zentren an Bedeutung gewinnen.

Wichtige Wachstumstreiber und regulatorische Beschränkungen im Markt für ambulante Operationen

Die rasante Expansion des Marktes für ambulante Operationen wird durch mehrere überzeugende Wachstumstreiber sowie durch bemerkenswerte regulatorische und operative Beschränkungen untermauert. Ein primärer Treiber ist die erhebliche Kosteneffektivität, die mit ambulanten Eingriffen verbunden ist. Studien zeigen durchweg, dass die Durchführung von Operationen in ambulanten Operationszentren oder ambulanten Krankenhausabteilungen die Kosten im Vergleich zu traditionellen stationären Krankenhausaufenthalten um 20-30% senken kann. Dieser finanzielle Vorteil spricht sowohl Kostenträger als auch Patienten an und macht ambulante Operationen zu einer zunehmend bevorzugten Option.

Technologische Fortschritte stellen einen weiteren kritischen Treiber dar. Innovationen im Markt für minimalinvasive Geräte, wie fortschrittliche Endoskope, laparoskopische Instrumente und Lasertechnologie, haben Schnittgrößen, Blutverlust und Genesungszeiten drastisch reduziert und ermöglichen die sichere Durchführung eines breiteren Spektrums von Eingriffen außerhalb eines stationären Rahmens. Ebenso ermöglicht die Entwicklung von Anästhetika mit schneller Wirkung und schneller Abklingzeit eine schnellere Genesung und Entlassung der Patienten. Die wachsende Akzeptanz und Ausweitung von Eingriffen, die für ambulante Behandlungen geeignet sind, einschließlich verschiedener Eingriffe aus dem Markt für orthopädische Chirurgie und dem Markt für gastrointestinale Chirurgie, trägt zur Marktdynamik bei. Darüber hinaus spielt die zunehmende Präferenz der Patienten für Komfort, reduzierte Krankenhausexposition und eine schnellere Rückkehr zu täglichen Aktivitäten eine wesentliche Rolle bei der steigenden Nachfrage nach ambulanten chirurgischen Optionen. Die zunehmende geriatrische Bevölkerung, die oft mehrere chirurgische Eingriffe benötigt, trägt ebenfalls zum Volumen ambulanter Eingriffe bei.

Der Markt ist jedoch erheblichen Einschränkungen ausgesetzt. Regulatorische Hürden, insbesondere im Hinblick auf Zulassungen, Akkreditierung und Erstattungspolitik, können das Marktwachstum behindern. Unterschiede in staatlichen und nationalen Vorschriften bezüglich der in ambulanten Operationszentren zulässigen Eingriffsarten, gekoppelt mit komplexen Erstattungsstrukturen, schaffen operative Herausforderungen. Nicht alle Eingriffe eignen sich für ambulante Operationen; hochkomplexe Fälle, solche, die eine umfangreiche postoperative Überwachung erfordern, oder Patienten mit schweren Komorbiditäten erfordern weiterhin stationäre Behandlung, was die vollständige Marktdurchdringung begrenzt. Schließlich kann die Verfügbarkeit von spezialisiertem Personal, einschließlich erfahrener Chirurgen, Anästhesisten und Krankenschwestern, die in der ambulanten Versorgung geschult sind, ein limitierender Faktor sein, insbesondere in unterversorgten Regionen, was die Gesamtkapazität und die Wachstumstendenz des Marktes für ambulante Operationen beeinflusst.

Wettbewerbslandschaft des Marktes für ambulante Operationen

Die Wettbewerbslandschaft des Marktes für ambulante Operationen ist stark fragmentiert, aber durch wichtige Akteure gekennzeichnet, die Standards in klinischer Exzellenz und operativer Effizienz setzen. Diese Institutionen dienen oft als Maßstab für Best Practices in der ambulanten chirurgischen Versorgung:

Roche Diagnostics: Als ein führendes Unternehmen im Bereich Diagnostik und integrierter Lösungen bietet Roche eine breite Palette von Instrumenten und Technologien, die für die Patientenauswahl und Nachsorge bei ambulanten Operationen relevant sind. Ihre Beiträge zur Früherkennung und Überwachung verbessern die Effizienz und die Ergebnisse ambulanter Eingriffe, insbesondere in Deutschland, wo sie stark präsent sind.

Siemens Healthineers: Mit Sitz in Erlangen, Deutschland, ist Siemens Healthineers ein globaler Technologieführer in der medizinischen Bildgebung und Labordiagnostik. Ihre fortschrittlichen bildgebenden Verfahren und Analysegeräte sind für präzise Diagnosen und die Planung von ambulanten Operationen unerlässlich. Das Unternehmen spielt eine Schlüsselrolle bei der Bereitstellung innovativer Lösungen für deutsche Krankenhäuser und Kliniken.

Fresenius Medical Care: Als deutsches Unternehmen ist Fresenius Medical Care ein weltweit führender Anbieter von Dialysegeräten und verwandten medizinischen Produkten und Dienstleistungen. Während ihr Hauptfokus auf Nierenerkrankungen liegt, umfassen ihre chirurgischen Kompetenzen und Geräte auch Bereiche, die mit der ambulanten Versorgung verbunden sind, was ihre Relevanz für den deutschen Gesundheitsmarkt unterstreicht.

B. Braun Melsungen AG: Dieses deutsche Familienunternehmen ist ein bedeutender globaler Hersteller von Medizintechnik und pharmazeutischen Produkten. B. Braun liefert eine breite Palette von chirurgischen Instrumenten, Infusionslösungen und Geräten, die für ambulante Eingriffe unerlässlich sind. Ihre starke Präsenz in Deutschland und weltweit macht sie zu einem Schlüssellieferanten.

Olympus Corporation: Obwohl Olympus ein japanisches Unternehmen ist, hat es eine erhebliche Präsenz und Relevanz auf dem deutschen Markt durch seine fortschrittlichen Endoskopie- und chirurgischen Instrumentensysteme. Diese sind entscheidend für minimalinvasive ambulante Verfahren, insbesondere in der Gastroenterologie und Laparoskopie.

Johnson & Johnson: Als multinationaler Konzern mit starker Präsenz in Deutschland bietet Johnson & Johnson eine breite Palette von medizinischen Geräten, einschließlich orthopädischer Implantate und chirurgischer Instrumente, die in ambulanten Eingriffen weit verbreitet sind.

Abbott Laboratories: Ein weiteres großes amerikanisches Unternehmen mit einer globalen Reichweite und bedeutenden Aktivitäten in Deutschland, Abbott liefert Geräte für kardiovaskuläre Eingriffe und diagnostische Produkte, die für die ambulante Patientenversorgung relevant sind.

Medtronic plc: Obwohl in Irland ansässig, hat Medtronic als weltweit größtes Medizintechnikunternehmen eine starke operative Präsenz in Deutschland und bietet ein umfassendes Portfolio von Geräten für verschiedene chirurgische Spezialgebiete, die für ambulante Operationen geeignet sind.

Stryker Corporation: Dieses amerikanische Unternehmen ist ein wichtiger Akteur im Bereich orthopädischer Implantate und chirurgischer Ausrüstung, die für ambulante orthopädische Verfahren in Deutschland und weltweit unverzichtbar sind.

GE Healthcare: Ein globaler Anbieter von medizinischen Bildgebungs- und Informationstechnologielösungen, GE Healthcare liefert Ausrüstung, die zur präoperativen Planung und postoperativen Nachsorge bei ambulanten Eingriffen beiträgt, mit einer signifikanten Präsenz in Deutschland.

Aktuelle Entwicklungen & Meilensteine im Markt für ambulante Operationen

Aktuelle Entwicklungen im Markt für ambulante Operationen spiegeln eine konzertierte Anstrengung zur Ausweitung der Zugänglichkeit, Verbesserung der Patientenergebnisse und Steigerung der betrieblichen Effizienz wider.

Q4 2025: Die Einführung von KI-gestützten chirurgischen Planungssoftware gewann an Bedeutung und ermöglichte eine präzisere Patientenauswahl für ambulante Eingriffe durch genauere Vorhersage von Genesungszeiten und potenziellen Komplikationen. Dies ermöglichte die Ausweitung berechtigter Fälle, insbesondere im Markt für orthopädische Chirurgie.

Q2 2026: Mehrere große Krankenversicherer kündigten erweiterte Erstattungsrichtlinien an, die nun ein breiteres Spektrum von Eingriffen abdecken, darunter komplexe Eingriffe im Markt für gastrointestinale Chirurgie und ausgewählte Eingriffe im Markt für kardiovaskuläre Chirurgie, wenn sie in akkreditierten ambulanten Operationszentren durchgeführt werden. Diese Politikänderung steigerte die wirtschaftliche Rentabilität der ambulanten chirurgischen Versorgung erheblich.

Q1 2027: Eine neue Generation fortschrittlicher chirurgischer Instrumente, die verbesserte Ergonomie, miniaturisierte Komponenten und Einweg-Sterilisationsprotokolle aufweisen, wurde eingeführt. Diese Instrumente verbesserten die chirurgische Präzision und reduzierten Infektionsrisiken in ambulanten Umgebungen, was dem Markt für ambulante Operationen direkt zugutekam.

Q3 2027: Kollaborative Initiativen zwischen großen Krankenhaussystemen und unabhängigen ambulanten Operationszentren wurden häufiger, was zur Gründung von Joint Ventures führte, die darauf abzielten, Patientenüberweisungspfade zu optimieren und die Ressourcennutzung über die ambulanten Abteilungen von Krankenhäusern und privaten Operationszentren hinweg zu optimieren.

Q1 2028: Zulassungsbehörden in Schlüsselregionen erteilten beschleunigte Zulassungen für neuartige Anästhetika mit ultra-kurzen Halbwertszeiten. Diese neuen Medikamente ermöglichen eine deutlich schnellere Patientenregeneration und Entlassung, wodurch mehr Eingriffe ambulant durchgeführt werden können, was die Effizienz des Marktes für ambulante Operationen weiter steigert.

Q2 2028: Die Investitionen in den Markt für medizinische Robotik, insbesondere für ambulante chirurgische Anwendungen, verzeichneten einen bemerkenswerten Anstieg. Mehrere neue kompakte Robotersysteme wurden für Eingriffe wie Arthroskopie und Leistenbruchoperationen entwickelt. Diese Systeme versprechen größere Präzision und schnellere Patientenwechsel in ambulanten Umgebungen.

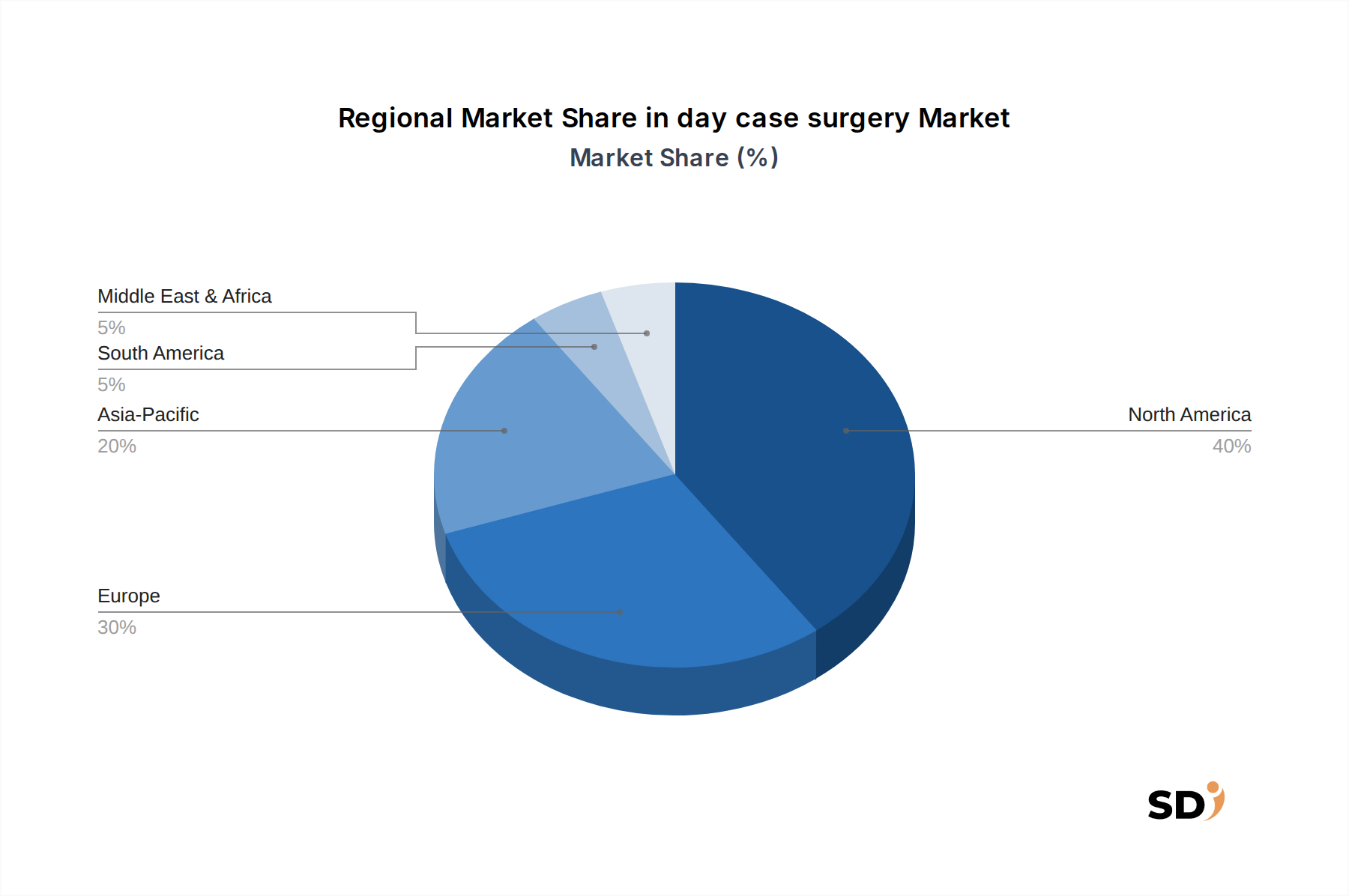

Regionale Marktübersicht für den Markt für ambulante Operationen

Obwohl detaillierte regionale Daten über Kanada hinaus in diesem spezifischen Datensatz nicht verfügbar sind, deuten breitere Branchentrends auf unterschiedliche Dynamiken in wichtigen globalen Territorien für den Markt für ambulante Operationen hin. Die primäre Region, die in den bereitgestellten Daten identifiziert wird, ist Kanada, das die allgemeinen Trends widerspiegelt, die in entwickelten Gesundheitsökonomien beobachtet werden.

Nordamerika (einschließlich CA): Diese Region nimmt derzeit eine dominante Position auf dem Markt für ambulante Operationen ein. Angetrieben durch eine gut etablierte Infrastruktur für Gesundheitsdienstleistungen, hohe Akzeptanzraten von ambulanten Operationszentren und günstige Erstattungspolitiken, verzeichnet Nordamerika ein hohes Volumen an ambulanten Eingriffen. Der primäre Nachfragetreiber hier ist der doppelte Vorteil der Kosteneffizienz für Kostenträger und des Komforts für Patienten, gepaart mit kontinuierlichen technologischen Fortschritten bei minimalinvasiven Geräten und Anästhesietechniken. Eingriffe im Markt für orthopädische Chirurgie und im Markt für gastrointestinale Chirurgie sind besonders verbreitet, mit robustem Wachstum in ambulanten Umgebungen. Die Region ist reif, innoviert aber kontinuierlich und erweitert den Umfang der für ambulante Behandlungen geeigneten Eingriffe.

Europa: Europa stellt einen weiteren bedeutenden Markt für ambulante Operationen dar, der durch vielfältige Gesundheitssysteme und unterschiedliche Akzeptanzraten gekennzeichnet ist. Länder mit starken öffentlichen Gesundheitssystemen betonen zunehmend ambulante Eingriffe zur Kostenkontrolle und zur Verkürzung von Wartezeiten. Regulatorische Rahmenbedingungen sind zwar komplex, aber generell unterstützend für die Ausweitung ambulanter Dienstleistungen. Das Wachstum ist stetig und wird durch ähnliche Faktoren wie in Nordamerika vorangetrieben, mit einem starken Fokus auf Effizienz in der ambulanten Abteilung von Krankenhäusern.

Asien-Pazifik: Diese Region wird als der am schnellsten wachsende Markt für ambulante Operationen prognostiziert. Faktoren, die zu dieser raschen Expansion beitragen, sind die Verbesserung der Gesundheitsinfrastruktur, der zunehmende Medizintourismus, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für die Vorteile der ambulanten Chirurgie. Länder wie Indien, China und Australien investieren erheblich in die Modernisierung ihrer Gesundheitseinrichtungen und den Ausbau ihrer ambulanten Operationszentren. Die Nachfrage wird primär durch die erweiterte Zugangsmöglichkeit zu moderner medizinischer Versorgung und Bemühungen zur Entlastung überlasteter stationärer Einrichtungen getrieben.

Lateinamerika & Naher Osten/Afrika: Diese Regionen sind aufstrebende Märkte für ambulante Operationen. Obwohl die Akzeptanz aufgrund einer sich entwickelnden Gesundheitsinfrastruktur und wirtschaftlicher Unterschiede langsamer ist, besteht ein erhebliches Wachstumspotenzial. Bemühungen zur Senkung der Gesundheitskosten und zur Verbesserung des Patientenzugangs sind primäre Treiber. Internationale Kooperationen und Investitionen helfen schrittweise beim Aufbau weiterer ambulanter Einrichtungen, insbesondere in städtischen Zentren. Der aktuelle Markt ist weniger reif, aber bereit für eine beträchtliche Expansion, da sich die Gesundheitssysteme weiterentwickeln.

Lieferkette & Rohstoffdynamik für den Markt für ambulante Operationen

Der Markt für ambulante Operationen ist zwar dienstleistungsorientiert, aber kritisch abhängig von einer robusten Lieferkette für medizinische Geräte, Pharmazeutika und Einwegmaterialien. Vorgesetzte Abhängigkeiten sind erheblich und stützen sich auf spezialisierte Hersteller für hochwertige chirurgische Instrumente, Implantate, Anästhetika und persönliche Schutzausrüstung. Risiken bei der Beschaffung sind bemerkenswert, insbesondere für Präzisionskomponenten im Markt für minimalinvasive Geräte und im Markt für medizinische Robotik, die oft komplexe Herstellungsprozesse und die Abhängigkeit von Spezialmaterialien beinhalten. Geopolitische Instabilität, Handelsstreitigkeiten und globale Ereignisse (wie Pandemien) haben die Fragilität dieser Lieferketten historisch gezeigt und zu Engpässen und Preisvolatilität geführt.

Wichtige Rohstoffe, die den Markt beeinflussen, umfassen medizinischen Edelstahl für chirurgische Werkzeuge, fortschrittliche Polymere für Katheter und Einwegartikel sowie pharmazeutische Verbindungen für Anästhetika und Analgetika. Der Preistrend für diese Inputs war generell aufwärtsgerichtet, beeinflusst durch globale Inflation, erhöhte Nachfrage aus dem breiteren Markt für Gesundheitsdienstleistungen und logistische Herausforderungen. So sind beispielsweise die Preise für medizinische Kunststoffe und Edelstahl aufgrund steigender Energiekosten und Lieferkettenunterbrechungen konstant gestiegen. Darüber hinaus kann die Versorgung mit spezialisierten Anästhetika anfällig für Ausfälle an einzelnen Produktionsstellen oder regulatorische Änderungen sein, was die Fähigkeit, bestimmte ambulante Eingriffe durchzuführen, direkt beeinflusst. Effektives Bestandsmanagement, diversifizierte Beschaffungsstrategien und starke Beziehungen zu wichtigen Lieferanten sind von größter Bedeutung für die Aufrechterhaltung der betrieblichen Kontinuität und die Minderung von Risiken innerhalb der Lieferkette des Marktes für ambulante Operationen.

Export-, Handelsfluss- & Tarifauswirkungen auf den Markt für ambulante Operationen

Das Konzept des "Exports" im Markt für ambulante Operationen bezieht sich hauptsächlich auf den Handel mit medizinischen Geräten, Pharmazeutika und zunehmend auf Medizintourismus als Dienstleistung. Die wichtigsten Handelskorridore für medizinische Geräte und Ausrüstungen, die für ambulante Eingriffe unerlässlich sind, umfassen typischerweise entwickelte Nationen als führende Exporteure, wie die Vereinigten Staaten, Deutschland, Japan und China, die Instrumente und Technologien für einen globalen Markt liefern. Führende Importnationen sind Entwicklungsländer, die ihre Gesundheitsinfrastruktur modernisieren wollen, und Regionen mit robusten, aber lokalisierten Fertigungskapazitäten.

Tarife und nichttarifäre Handelshemmnisse beeinflussen den grenzüberschreitenden Fluss essenzieller Versorgungsgüter erheblich. Handelsspannungen zwischen den USA und China haben beispielsweise zu verschiedenen Zeiten zu Zöllen auf medizinische Güter und Komponenten geführt, was die Kosten für den Markt für chirurgische Instrumente und den Markt für minimalinvasive Geräte potenziell erhöht hat. Brexit hat neue Zollverfahren und regulatorische Divergenzen eingeführt, die den reibungslosen Handel mit medizinischen Geräten zwischen dem Vereinigten Königreich und der EU beeinträchtigen. Diese Handelspolitiken können zu erhöhten Importkosten führen, die sich letztendlich in höheren Betriebskosten für Anbieter ambulanter Operationen niederschlagen oder in einigen Fällen zu Lieferkettenverzögerungen führen, die die Verfügbarkeit kritischer Geräte beeinträchtigen.

Aus Dienstleistungssicht stellt Medizintourismus den "Export" von ambulanten chirurgischen Dienstleistungen dar. Große Medizintourismusdestinationen wie Indien, Thailand, Mexiko und die Türkei ziehen Patienten aus Regionen mit höheren Gesundheitskosten oder längeren Wartezeiten für Eingriffe wie orthopädische Operationen oder kardiovaskuläre Verfahren an. Diese grenzüberschreitende Patientenbewegung für ambulante Operationen wird primär durch Kostenarbitrage und Zugang zu spezialisierter Versorgung angetrieben. Der globale Medizintourismusmarkt, der auf jährlich schätzungsweise 20-30 Milliarden US-Dollar (ca. 18,5-27,8 Milliarden €) geschätzt wird, weist einen erheblichen Anteil für chirurgische Eingriffe auf, wobei ambulante Optionen aufgrund ihrer Erschwinglichkeit und kürzeren Dauer immer beliebter werden. Jüngste Handelspolitiken, obwohl sie den Medizintourismus nicht direkt regulieren, können ihn indirekt durch Visabeschränkungen oder Änderungen der internationalen Reisefreiheit beeinflussen und somit das Volumen des grenzüberschreitenden chirurgischen Patientenflusses beeinträchtigen.

Segmentierung des Marktes für ambulante Operationen

1. Anwendung

1.1. Arztpraxen

1.2. Ambulante Abteilungen von Krankenhäusern (OPDs)

1.3. Ambulante Operationszentren (ASCs)

2. Typen

2.1. Gastrointestinal

2.2. Kardiovaskulär

2.3. Neurologisch

2.4. Orthopädisch

2.5. Sonstige

Segmentierung des Marktes für ambulante Operationen nach Geografie

1. CA

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für ambulante Operationen ist ein dynamisches und wachstumsstarkes Segment innerhalb des europäischen Gesundheitswesens. Deutschland verfügt über eine der stärksten Volkswirtschaften Europas und eine hochentwickelte Gesundheitsinfrastruktur, was die Grundlage für eine starke Nachfrage und Akzeptanz ambulanter chirurgischer Verfahren bildet. Der Markt wird von einer Kombination aus Kostendruck, dem Wunsch nach verbesserter Patientenbequemlichkeit und dem technologischen Fortschritt angetrieben. Schätzungen zufolge könnte der Wert des deutschen Marktes für ambulante Operationen in den kommenden Jahren einen signifikanten Anteil am europäischen Gesamtmarkt ausmachen, der sich im Allgemeinen an den globalen Wachstumstrends orientiert, die für 2025 bei 105,5 Milliarden US-Dollar und bis 2034 bei 158,5 Milliarden US-Dollar liegen. Konkrete Zahlen für Deutschland sind zwar nicht immer explizit ausgewiesen, aber die deutsche Wirtschaftsnähe zu Effizienz und Qualität lässt auf ein beträchtliches Marktvolumen schließen.

Zu den dominanten lokalen Unternehmen oder deutschen Tochtergesellschaften, die in diesem Segment eine wichtige Rolle spielen, gehören Siemens Healthineers (mit Sitz in Erlangen), das als Technologieführer für medizinische Bildgebung und Diagnostik die Grundlage für präzise chirurgische Planungen und Nachsorge legt. Ebenso ist B. Braun Melsungen AG (ein deutsches Unternehmen) ein bedeutender Anbieter von chirurgischen Instrumenten und Verbrauchsmaterialien. Auch Fresenius Medical Care, ein weiterer deutscher Global Player, trägt durch sein medizintechnisches Portfolio bei. Darüber hinaus sind deutsche Niederlassungen internationaler Konzerne wie Johnson & Johnson und Medtronic aktiv und bieten spezialisierte Geräte und Implantate an.

Das regulatorische und normativen Rahmenwerk in Deutschland ist streng und patientenorientiert. Die relevantesten Frameworks für ambulante Operationen sind die des deutschen Gesundheitssystems, wie die Regelungen der Gesetzlichen Krankenversicherung (GKV) und der Privaten Krankenversicherung (PKV) bezüglich der Erstattung von ambulanten Eingriffen. Die Qualitätssicherungssysteme, insbesondere die der Krankenhäuser und der Vertragsärzte, die nach § 116b SGB V ambulante Operationen erbringen dürfen, sind von zentraler Bedeutung. Darüber hinaus sind die Vorgaben der Medizinprodukteverordnung (MDR) und die technischen Sicherheitsanforderungen für medizinische Geräte, oft geprüft durch TÜV-Organisationen, essenziell. Im Gegensatz zu Japan gibt es keine direkten Äquivalente wie JIS oder PSE, aber die CE-Kennzeichnung und die Konformität mit europäischen Normen sind bindend. Die Lebensmittelsicherheitsgesetze sind hier weniger relevant als die allgemeinen medizinprodukterechtlichen Bestimmungen.

Die Vertriebskanäle in Deutschland sind gut etabliert und umfassen sowohl niedergelassene Fachärzte in Praxen, die oft über eigene Operationsräume verfügen, als auch die ambulanten Abteilungen von Krankenhäusern und spezialisierte ambulante Operationszentren (ASCs). Das Verbraucherverhalten ist von hoher Qualitätserwartung und einem bewussten Umgang mit Gesundheitsleistungen geprägt. Patienten legen Wert auf Sicherheit, die Expertise des medizinischen Personals und eine effiziente, aber dennoch persönliche Betreuung. Es besteht eine Präferenz für Eingriffe, die eine schnelle Rückkehr in den Alltag ermöglichen, insbesondere wenn dies mit Kostenvorteilen für das Gesundheitssystem verbunden ist. Die zunehmende Digitalisierung im Gesundheitswesen erleichtert auch die Koordination und Nachsorge ambulanter Patienten.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Arztpraxis

5.1.2. Ambulante Abteilungen von Krankenhäusern

5.1.3. Ambulante Operationszentren (ASCs)

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Gastrointestinal

5.2.2. Herz-Kreislauf

5.2.3. Neurologisch

5.2.4. Orthopädisch

5.2.5. Sonstige

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. CA

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Mayo Clinic

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Massachusetts General Hospital

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Mount Sinai Hospital

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. New York Presbyterian

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. University of Washington Medical Center

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Cleveland Clinic

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. St Jude Children's Research Hospital

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Johns Hopkins Medicine

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. University of Maryland Medical

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Taipei Veterans General Hospital

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Produkt 2025 & 2033

Abbildung 2: Anteil (%) nach Unternehmen 2025

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Eckpfeiler dieses Berichts und macht etwa 75 % des gesamten Forschungsaufwands aus. Dieses umfassende Engagement gewährleistet die aktuellsten Perspektiven, nuancierten Einblicke und die Validierung von Sekundärdaten. Wir führen eingehende Interviews und Diskussionen mit einer vielfältigen Gruppe von Branchenexperten, wichtigen Meinungsbildnern und Stakeholdern entlang der Wertschöpfungskette der ambulanten Chirurgie.

Zu den befragten wichtigen Stakeholdern gehören:

Direktor für Betriebsabläufe / Administrator, Ambulantes Operationszentrum (ASC)

Leiter der Lieferkette/Beschaffung, Ambulante Abteilung des Krankenhauses (OPD)

Produktmanager / Market Access Manager, Hersteller von chirurgischen Geräten und Ausrüstungen

Chefarzt / Medizinischer Direktor (CMO) mit Spezialisierung auf ambulante Eingriffe

Unsere Primärforschungsteilnehmer werden strategisch aus verschiedenen Unternehmenstypen ausgewählt, um eine umfassende Marktabdeckung und eine ausgewogene Sichtweise zu gewährleisten:

Hersteller von chirurgischen Geräten und Ausrüstungen

25%

Krankenhaussysteme mit ambulanten Abteilungen

25%

Spezialisierte Anästhesieanbietergruppen

10%

Anbieter von IT-Lösungen im Gesundheitswesen

10%

Sekundärforschung & Branchen-Benchmarking

Die restlichen 25 % unserer Forschung widmen wir der robusten Sammlung von Sekundärdaten und dem Branchen-Benchmarking. Diese Phase liefert grundlegende Marktinformationen, validiert die Ergebnisse der Primärforschung und hilft bei der Identifizierung von Markttrends und -chancen. Unsere Sekundärforschung stützt sich auf eine breite Palette glaubwürdiger Quellen und gewährleistet so die Integrität und Zuverlässigkeit der Daten.

Wissenschaftliche Fachzeitschriften und renommierte Fachpublikationen: Spezialisierte medizinische Fachzeitschriften mit Schwerpunkt auf chirurgischer Innovation, Gesundheitsökonomie und ambulantem Versorgungsmanagement. Wir vermeiden strikt Daten von anderen Marktforschungswebsites.

Jeder in diesem Bericht dargestellte Datenpunkt und jede Analyse wird umfassend aktualisiert, um die neuesten Marktbedingungen bis zum Kaufdatum widerzuspiegeln und so sicherzustellen, dass unsere Kunden die aktuellsten Erkenntnisse erhalten.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktschätzung und Prognose verwenden eine strenge Mischung aus Top-Down- und Bottom-Up-Ansätzen, ergänzt durch mehrstufige Datendreiecksvergleiche, um maximale Genauigkeit und Robustheit zu gewährleisten. Der Markt für ambulante Chirurgie wird nach verschiedenen Anwendungen (Arztpraxen, ambulante Abteilungen von Krankenhäusern, ASCs) und Typen (Gastrointestinal, Kardiovaskulär, Neurologisch, Orthopädisch, Sonstige) segmentiert und analysiert.

Bottom-Up-Marktschätzvariablen:

Anzahl der ambulanten chirurgischen Eingriffe: Quantifiziert nach spezifischem chirurgischem Typ (z. B. Orthopädie, Gastroenterologie) und Versorgungsumfeld (ASCs, ambulante Abteilungen von Krankenhäusern).

Durchschnittlicher Umsatz pro Eingriff: Berechnet auf der Grundlage von Erstattungssätzen, Einrichtungskosten und professionellen Gebühren über verschiedene Anwendungen und geografische Regionen hinweg.

Installierte Basis & Auslastungsraten von ASCs/ambulanten Einrichtungen: Bewertung der Betriebskapazität und des Eingriffsdurchsatzes bestehender Einrichtungen.

Wachstumsrate neuer ASC-Eröffnungen und Erweiterungsprojekte für ambulante Abteilungen: Berücksichtigung geplanter Investitionen und Erweiterungen durch Gesundheitsdienstleister.

Diese detaillierten Datenpunkte werden dann aggregiert, um die Gesamtmarktgröße für ambulante Chirurgie zu ermitteln. Der Top-Down-Ansatz validiert diese Bottom-Up-Zahlen durch Bewertung der gesamten Gesundheitsausgaben, demografischer Trends und der Prävalenz von Erkrankungen, die ambulante chirurgische Eingriffe erfordern.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenqualität ist von größter Bedeutung. Alle Daten, ob primär oder sekundär, durchlaufen einen strengen Validierungsprozess. Mehrstufige Datendreiecksvergleiche beinhalten den Vergleich und die Querverweisung von Ergebnissen aus verschiedenen Quellen (Primärinterviews, Finanzberichte, Regierungsstatistiken und Branchenpublikationen), um Diskrepanzen zu identifizieren und Datenpunkte zu bestätigen. Dieser iterative Validierungsprozess ermöglicht es uns, eine geschätzte Datengenauigkeit von 88-90 % für unsere Marktzahlen und Prognosen zu gewährleisten. Unsere strenge Methodik stellt sicher, dass unsere Kunden umsetzbare, zuverlässige und hochgenaue Marktinformationen erhalten, um ihre strategischen Entscheidungen zu untermauern.

Häufig gestellte Fragen

1. Welche ambulanten Settings treiben die Nachfrage nach ambulanter Chirurgie an?

Die Nachfrage nach ambulanter Chirurgie wird maßgeblich von ambulanten Abteilungen von Krankenhäusern (OPDs) und ambulanten Operationszentren (ASCs) getragen. Diese Settings bieten kostengünstige und effiziente Umgebungen für kleinere bis moderate Eingriffe, wodurch Krankenhausaufenthalte und Ressourcennutzung reduziert werden.

2. Was sind die primären chirurgischen Typen, die als ambulante Eingriffe durchgeführt werden?

Zu den wichtigsten ambulanten Chirurgie-Typen gehören gastrointestinale, kardiovaskuläre, neurologische und orthopädische Eingriffe. Orthopädische Chirurgie, wie Arthroskopien, stellt aufgrund von Fortschritten bei minimalinvasiven Techniken, die für ambulante Settings geeignet sind, ein signifikantes Segment dar.

3. Wie beeinflussen internationale Handelsströme den Markt für ambulante Chirurgie?

Der Markt für ambulante Chirurgie ist primär dienstleistungsorientiert und nicht rohstoffbasiert, daher sind direkte Export-Import-Dynamiken für chirurgische Eingriffe selbst begrenzt. Der Handel mit medizinischen Geräten, diagnostischer Ausrüstung und spezialisierten Pharmazeutika, die in diesen Operationen verwendet werden, beeinflusst jedoch maßgeblich die regionalen Marktkapazitäten und Kosten.

4. Was sind die wesentlichen Eintrittsbarrieren für neue Anbieter von ambulanten chirurgischen Eingriffen?

Erhebliche Barrieren sind hohe Investitionskosten für Spezialausrüstung und -einrichtungen, strenge Zulassungsverfahren und der Bedarf an qualifiziertem medizinischem Personal. Etablierte Unternehmen wie Mayo Clinic und Johns Hopkins Medicine profitieren von starker Markenbekanntheit und bestehenden Patientennetzwerken, was Wettbewerbsvorteile schafft.

5. Wie gestalten Verbraucherpräferenzen die Trends in der ambulanten Chirurgie?

Verbraucherpräferenzen für schnellere Genesungszeiten, geringere Risiken für krankenhausbedingte Infektionen und niedrigere Kosten aus eigener Tasche beschleunigen die Akzeptanz von ambulanten chirurgischen Eingriffen. Patienten bevorzugen zunehmend Eingriffe, die es ihnen ermöglichen, am selben Tag nach Hause zurückzukehren, was Komfort und Bequemlichkeit erhöht.

6. Wer sind die Hauptakteure auf dem Markt für ambulante Chirurgie?

Zu den führenden Akteuren auf dem Markt für ambulante Chirurgie gehören renommierte Gesundheitsdienstleister wie Mayo Clinic, Massachusetts General Hospital, Cleveland Clinic und Johns Hopkins Medicine. Diese Institutionen investieren kontinuierlich in Infrastruktur und Technologie, um das Angebot an ambulanten chirurgischen Eingriffen und die Patientenergebnisse zu verbessern.