1. C&Iエネルギー貯蔵市場に影響を与える主な課題は何ですか?

C&Iエネルギー貯蔵市場は、初期投資コストの高さや複雑なグリッド統合要件といった課題に直面しています。地域ごとの政策の不確実性も、強い市場成長予測(CAGR 13.5%)にもかかわらず、普及を抑制する可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

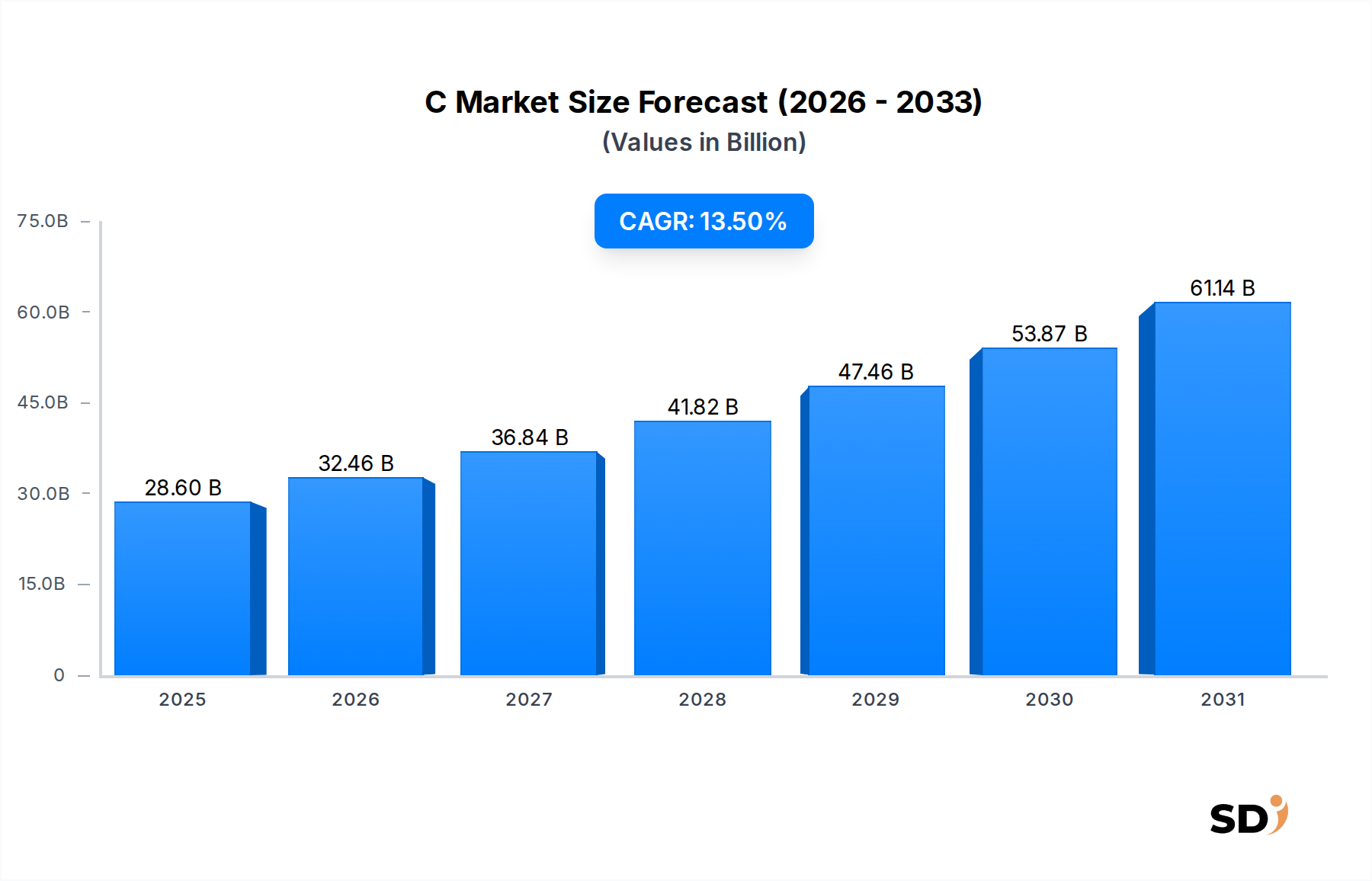

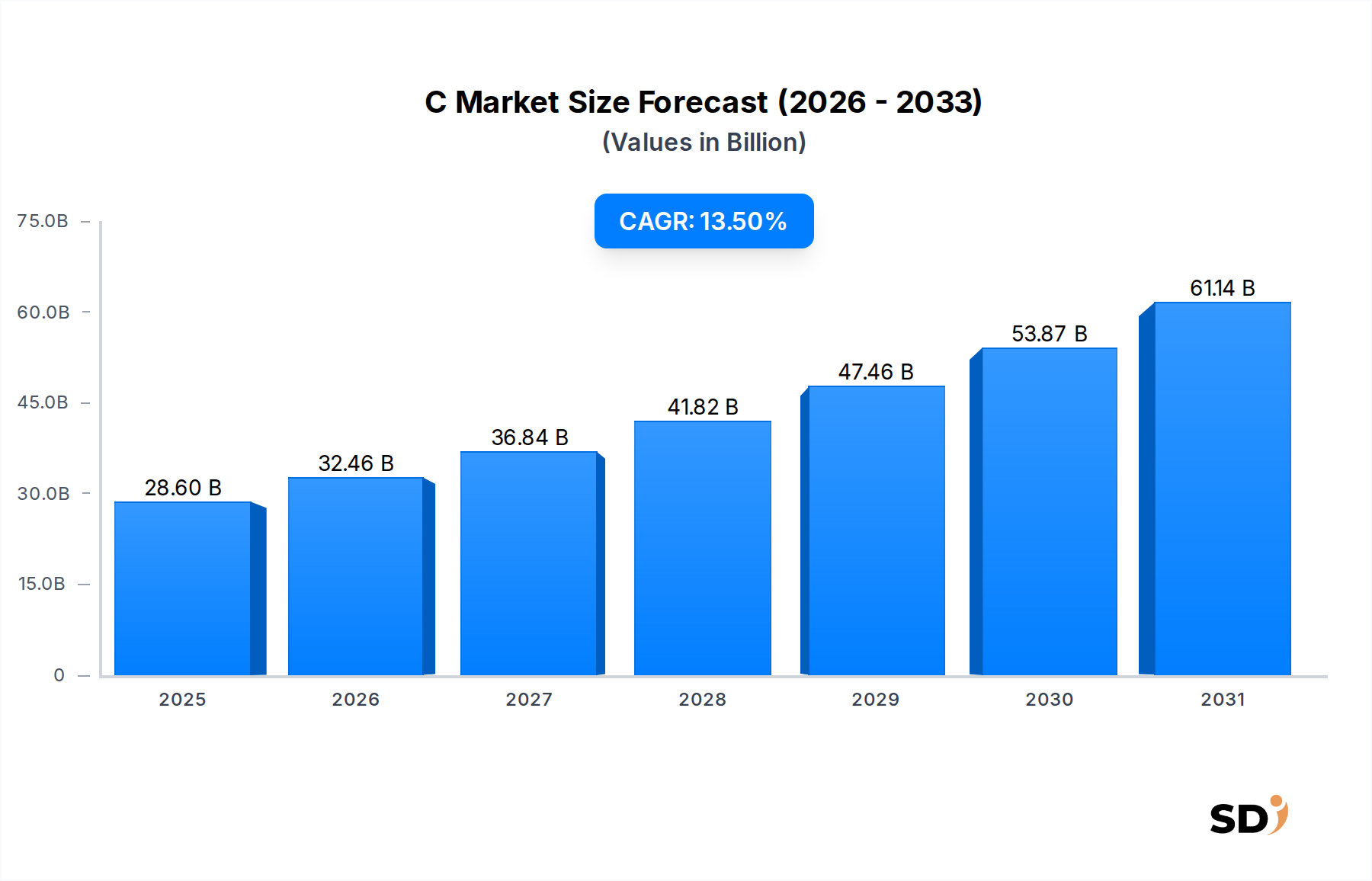

C&I(商業および産業用)エネルギー貯蔵市場は大幅な拡大の途上にあり、2025年の推定286億ドルから、予測期間中の年平均成長率(CAGR)13.5%で、2034年までに大幅に高い評価額に達すると予測されています。この成長軌跡は、マクロ経済の追い風と、世界のエネルギー情勢を再形成している特定の需要ドライバーの融合によって根本的に推進されています。主なドライバーには、グリッドの回復力強化の必要性、間欠的な再生可能エネルギー源の浸透率の増加、そして商業および産業用消費者のエネルギーコスト最適化という極めて重要な必要性が含まれます。

産業および商業事業体は、ピーク需要料金の管理、デマンドレスポンスプログラムへの参加、および中断のない電力供給の確保のためにエネルギー貯蔵システムへの投資をますます増やしており、これにより運用上の混乱を軽減しています。特にリチウムイオンバッテリー市場におけるバッテリー貯蔵市場の急速な進歩とコスト削減は、C&Iエネルギー貯蔵ソリューションをより経済的に実行可能で技術的に効率的にする画期的な触媒として機能しています。さらに、支援的な規制枠組み、政府のインセンティブ、および企業の持続可能性の義務が、さまざまなセクターでの採用を加速させています。C&Iエネルギー貯蔵と太陽光発電(PV)などの他の分散型エネルギーリソース市場コンポーネントとの統合は、包括的なオンサイトエネルギー管理エコシステムを創造しています。

技術的な観点から見ると、市場はバッテリー化学、電力変換システム、およびエネルギー管理ソフトウェアにおける継続的なイノベーションを目撃しています。商業エネルギー貯蔵市場と産業エネルギー貯蔵市場は両方とも強力な成長を示していますが、それぞれ異なるアプリケーション要件と経済的ドライバーを持っています。前者はしばしばピークシェービングとグリッドサービスを優先し、後者はクリティカルな稼働時間とプロセス最適化に焦点を当てています。スマートグリッド技術市場の継続的な進化は、より高度な制御と dispatch 能力を可能にすることにより、C&Iエネルギー貯蔵の価値提案をさらに強化しています。2025年の評価額は堅実なベースラインを提供しますが、持続的な13.5%のCAGRは、増加する投資、技術的成熟度、およびアプリケーションの多様性の拡大を特徴とするダイナミックな市場環境を強調しており、2034年までの大幅な市場進化の舞台を設定しています。

バッテリー貯蔵セグメントは、その汎用性、迅速な応答能力、および継続的に改善されている経済的実行可能性により、C&Iエネルギー貯蔵市場において支配的な力となっています。このセグメントは、主にリチウムイオンバッテリー市場の進歩によって推進されており、他の貯蔵技術と比較して比類のないエネルギー密度とサイクル寿命を提供しており、幅広い商業および産業アプリケーションの好ましい選択肢となっています。そのモジュール式設計は、小規模な商業施設から大規模な産業複合施設までの多様なエネルギー要件に対応するスケーラブルな展開を可能にします。バッテリーシステムが、ピークシェービング、デマンドチャージ管理、周波数調整、およびクリティカルなバックアップ電源の提供といった複数の機能を同時に実行できる能力は、そのリーダーシップをさらに強化します。LG Energy Solution VertechやStemのような企業は、これらの利点を活用し、ハードウェアと洗練されたエネルギー管理ソフトウェアを組み合わせた統合バッテリーエネルギー貯蔵ソリューションを提供しています。

規模の経済と技術的洗練によって駆動されるバッテリー製造コストの低下は、C&Iバッテリー貯蔵システムの全体的なCapExを大幅に削減し、その採用を加速させています。初期費用は依然として考慮事項ですが、グリッドサービスからの長期的な運用上の節約と収益機会は、しばしば投資を正当化します。さらに、進行中の研究開発は、バッテリーの安全性を向上させ、運用寿命を延ばし、ニッケルマンガンコバルト(NMC)やリチウム鉄リン酸(LFP)のような従来のイオンリチウム以外の代替化学物質を探索しており、それぞれが特定のC&I需要に適した独自のパフォーマンス特性を提供しています。比較的新しい熱エネルギー貯蔵市場と機械エネルギー貯蔵市場は、ニッチな利点(例:長期間の貯蔵または特定の産業プロセスの統合)を提供しますが、現在のところバッテリーソリューションの広範な適用可能性と商業的成熟度には及びません。

バッテリー貯蔵市場の優位性は予測期間を通じて持続すると予想されますが、より多様なバッテリー化学物質とフォームファクターの出現により、その構成は進化する可能性があります。このセグメントの主要プレイヤーは、より高いエネルギー密度、より高速な充電/放電レート、および改善された熱管理システムに焦点を当てて、継続的に革新しています。再生可能エネルギー源の広範な統合は、効率的で応答性の高いバッテリー貯蔵の需要がさらに激化することを意味しており、特に電力品質と供給の一貫性が最重要視される産業エネルギー貯蔵市場内ではそうです。この持続的なイノベーションとコスト競争力により、バッテリーはC&Iエネルギー貯蔵市場の礎であり続けることが保証されていますが、特殊な長期間代替品やより洗練されたハイブリッドシステムからの競争が増加する可能性があります。

いくつかの強力な市場ドライバーが、C&Iエネルギー貯蔵市場を前進させています。主な触媒は、特にピーク需要料金における電力コストの上昇です。多くのC&I施設は、月間電力料金の30〜70%を占める可能性のある、最大の電力消費スパイクに対する大幅な追加料金に直面しています。エネルギー貯蔵システムはピークシェービングを可能にし、高コスト期間中の貯蔵エネルギーを放電することによってこれらの料金を軽減します。例えば、時間帯別料金(TOU)が実施されている地域では、オフピークの安価な電力をピーク時の高価な時間帯に使用するために貯蔵することで大幅な節約が得られます。Con Edison Solutionsは、このような金融アービトラージを主要な利点として強調しています。

もう一つの重要なドライバーは、再生可能エネルギー源の統合の増加です。100%再生可能エネルギー調達の企業目標と政府主導の脱炭素化イニシアチブは、太陽光および風力発電の変動性を管理するためのC&Iエネルギー貯蔵のような柔軟な資産を必要とします。再生可能エネルギー統合市場は、グリッドの安定性を維持し、オンサイト発電の自己消費を最大化するために、根本的に貯蔵に依存しています。さらに、しばしばスマートグリッド技術市場を包含するグリッド近代化の取り組みは、周波数調整、電圧サポート、および補助サービスのための応答性の高い資産を必要としており、これはC&I貯蔵システムが提供できます。特に電力障害が大幅な生産損失につながる可能性のある産業操業においては、回復力とバックアップ電源も重要です。2021年のテキサス州の電力危機のような顕著な出来事は、独立したバックアップ電源を持たない施設の経済的脆弱性を浮き彫りにしました。

これらのドライバーにもかかわらず、重大な制約が市場の拡大を抑制しています。高額な初期資本支出は、特に中小企業(SME)にとって、依然として大きな障壁となっています。リチウムイオンバッテリー市場コンポーネントのコストは大幅に低下しましたが、システム統合全体、許可、および設置コストは依然として法外な場合があります。また、さまざまなユーティリティや管轄区域にまたがる複雑でしばしば標準化されていない相互接続プロセスも、プロジェクト展開を遅らせます。例えば、許可を取得し、相互接続キューをナビゲートすることは、プロジェクト期間に数ヶ月を追加する可能性があり、ソフトコストを増加させます。規制の不確実性と地域ごとの一貫したインセンティブメカニズムの欠如も、投資決定を妨げる可能性があります。さらに、特定のバッテリー化学物質に関連する火災リスク、特に火災リスクに関するシステム安全性の懸念、およびバッテリーの最終的な寿命終了時の廃棄は、バッテリー貯蔵市場にとって継続的な課題を提起しています。

C&Iエネルギー貯蔵市場の競争環境は多様であり、確立された産業コングロマリット、特殊なエネルギー貯蔵プロバイダー、バッテリーメーカー、およびソフトウェア会社が混在しています。主要プレイヤーは、技術革新、サービスモデル、および戦略的パートナーシップを通じて差別化を図っています。

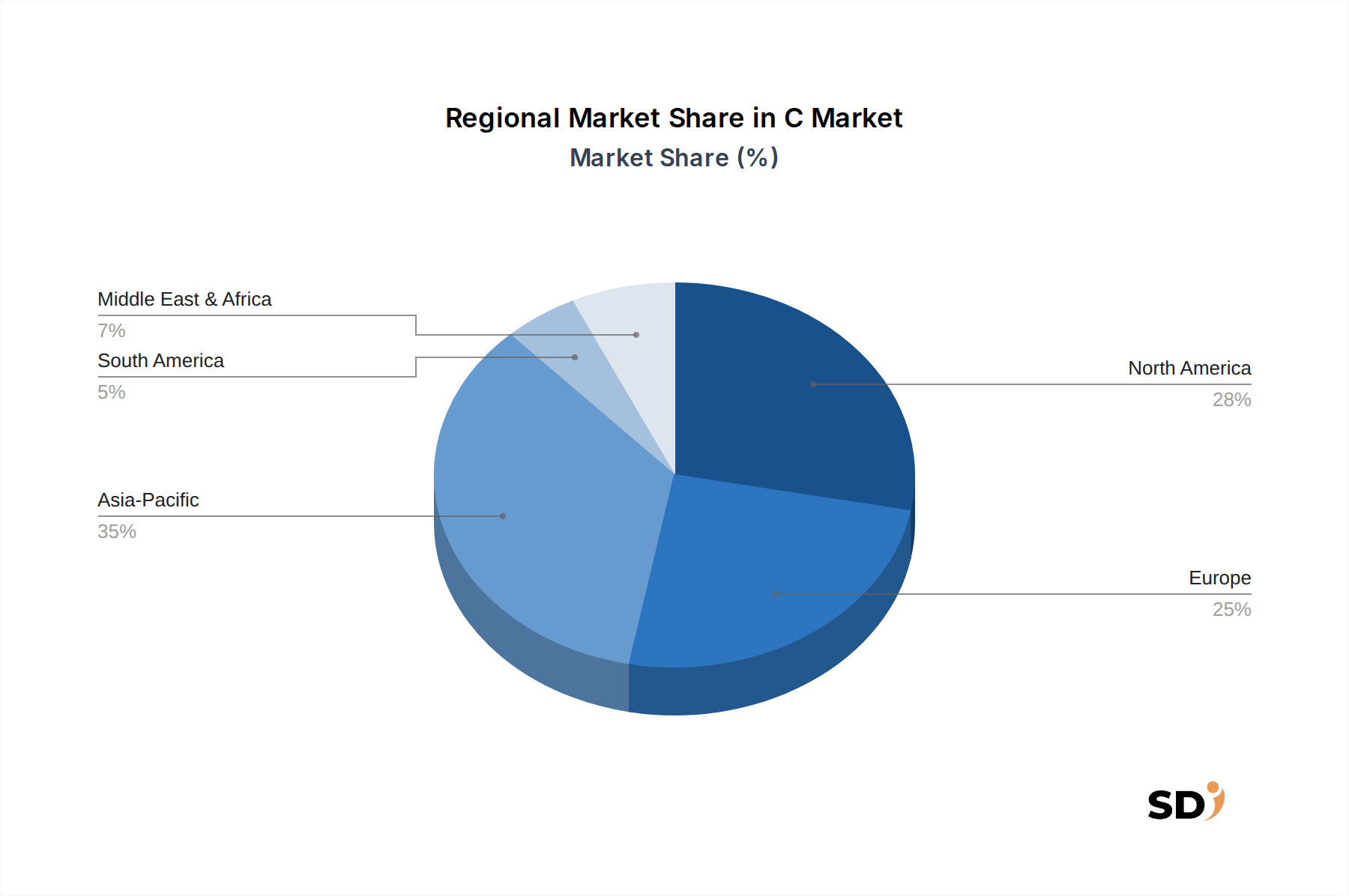

C&Iエネルギー貯蔵市場は、さまざまな規制枠組み、エネルギー政策、および経済的ドライバーの影響を受けて、世界各地で多様な成長ダイナミクスを示しています。北米、特に米国は、成熟しているが急速に拡大している市場を表しています。高いデマンドチャージ、連邦および州のインセンティブ(投資税額控除、ITCなど)、およびグリッド回復力の必要性の高まりによって推進され、この地域では商業エネルギー貯蔵市場と産業エネルギー貯蔵市場の両方で堅調な採用が見られます。カリフォルニア州やニューヨーク州などの州は、積極的な脱炭素化目標と分散型エネルギーリソースをサポートするプログラムをリードしており、地域的な収益シェアに大きく貢献しています。ここでの主な需要ドライバーは、ピークシェービング、デマンドレスポンス、およびエネルギーアービトラージから得られる経済的利益であり、クリティカルなインフラストラクチャのバックアップ電源への関心も高まっています。

アジア太平洋地域は、C&Iエネルギー貯蔵市場で最も急速に成長している地域になると予測されています。中国、インド、日本、韓国などの国々は、急速な産業化、急増するエネルギー需要、および意欲的な再生可能エネルギー統合市場目標を経験しています。これらの要因に、支援的な政府政策と技術コストの低下が加わり、広範な展開が促進されています。特に中国は、広大な製造基盤とエネルギー独立およびグリッド近代化への注力により、重要な市場です。この地域の産業エネルギー貯蔵市場は、大規模な工場操業と安定したクリーンな電力の必要性によって特に活況を呈しています。主なドライバーは、エネルギーセキュリティ、コスト最適化、および意欲的な再生可能エネルギー目標の組み合わせです。

ヨーロッパは、脱炭素化と再生可能エネルギー統合への強いコミットメントを示しており、C&Iエネルギー貯蔵にとって重要な市場となっています。ドイツ、英国、フランスなどの国々は、グリッドの柔軟性を促進し、二酸化炭素排出量を削減するための政策を実施しており、間欠的な再生可能エネルギーを統合できる貯蔵ソリューションの需要を刺激しています。ここでの焦点は、しばしば再生可能エネルギー生成の自己消費、グリッドサービス、およびエネルギー独立性の強化にあります。成長は着実ですが、複雑な規制枠組みや加盟国間でインセンティブのレベルが異なることの影響を受けています。

中東およびアフリカ地域は、新興の、可能性の高い市場を表しています。意欲的なインフラプロジェクト、増加する電力需要、および化石燃料からの多角化によって推進され、GCC(湾岸協力会議)諸国および南アフリカの一部の国々は、新しい商業開発および産業拡張をサポートするためにC&Iエネルギー貯蔵に投資しています。主な需要ドライバーは、エネルギーアクセスを改善し、遠隔地または急速に発展している地域でのグリッド信頼性を強化し、大規模な太陽光発電イニシアチブをサポートすることです。現在のところシェアは小さいですが、大規模な再生可能エネルギープロジェクトとスマートシティ開発により、この地域は今後数年間で大幅な成長の可能性を示すと予想されています。

C&Iエネルギー貯蔵市場は、特にリチウムイオンバッテリー市場の、基盤となるバッテリー貯蔵技術のコスト低下に大きく影響される、進化する価格設定ダイナミクスを特徴としています。C&Iエネルギー貯蔵システム全体の平均販売価格(ASP)は、主に製造効率、規模の経済、およびバッテリーサプライヤー間の激しい競争により、過去5年間で継続的な下落傾向を示しています。しかし、バッテリーモジュールコストは急落しましたが、電力エレクトロニクス市場、熱管理、エンクロージャー、および統合サービスを含む「システムバランシング」(BOS)コンポーネントは、総システムコストのかなりの、そしてしばしば柔軟性の低い部分を構成しています。

C&Iエネルギー貯蔵バリューチェーン全体の利益構造は様々です。特に独自の技術を持つバッテリーメーカーは、より高い利益率を確保できますが、これは新しい参入者やグローバルサプライチェーンの変動によって常に挑戦されています。システムインテグレーターおよびプロジェクト開発業者は、コンポーネントを調達し、ターンキーソリューションを提供することによって価値提案が提供されるため、しばしばよりタイトな利益率で事業を行っています。彼らの収益性は、競争力のある調達、設置プロセスの最適化、およびプロジェクトリスクの正確な見積もりを行う能力に大きく影響されます。ソフトウェアおよびエネルギー管理プラットフォームプロバイダーは、スマートグリッド技術市場に不可欠な最適化アルゴリズムとデータ分析を通じて知的財産と継続的な価値を提供するという事実を考慮すると、通常、より高い継続的な収益利益率を享受しています。

バッテリーセル以外の主要なコストレバーには、変動をもたらす可能性のある原材料コスト(例:バッテリー用のリチウム、コバルト、ニッケル、配線用の銅)が含まれます。地政学的な要因とサプライチェーンのボトルネックは、これらの商品サイクルの影響を直接受け、利益率の圧力を生み出します。市場シェアを争うプレーヤーの数が増加しているため、競争の激しさは高く、積極的な価格戦略につながっています。この圧力は、利益率を維持するために、システム設計、コンポーネント効率、および設置方法における継続的なイノベーションを必要とします。さらに、バッテリーの劣化や交換サイクルを含む長期的なO&M(運用および保守)コストも、全体的な経済方程式に役割を果たし、企業がより耐久性があり、保守しやすいシステムを開発するように推進しています。

C&Iエネルギー貯蔵市場は、パフォーマンス、安全性、およびコスト効果の境界を常に押し広げている、重要な技術革新の最前線にあります。最も破壊的な新興技術の中には、フロー電池と固体電池化学物質の進歩、および高度な電力エレクトロニクスとAI駆動のエネルギー管理システムがあります。

Invinityのバナジウム流電池技術やESSの鉄分流電池に代表されるフロー電池は、特に長期間のアプリケーション(4時間以上)において、変革的なアプローチを表しています。従来のイオンリチウム電池とは異なり、フロー電池は外部タンクに格納された電解質液にエネルギーを貯蔵し、電力とエネルギーの容量を分離します。このアーキテクチャは、本質的な安全性(不燃性電解質)、劣化なしのほぼ無限のサイクル寿命、およびより簡単なリサイクルを提供します。これらの技術が成熟し、産業エネルギー貯蔵市場内の特定の長期間使用シナリオでイオンリチウムにコストで対抗できるようになるにつれて、採用時期が加速しています。研究開発投資は、エネルギー密度を改善し、電解質コストを削減し、システム効率を向上させることに焦点を当てており、相当なものです。これらのイノベーションは、毎日、長期間のサイクルが必要とされるイオンリチウムおよび一部のリード酸のアプリケーションを既存のものとして脅かしていますが、その機能範囲を拡大することにより、バッテリー貯蔵市場全体の成長を強化しています。

固体電池は、依然として大規模なC&Iアプリケーションでは主に研究開発およびパイロット段階にありますが、大きな可能性を秘めています。液体またはゲル電解質を固体材料で置き換えることにより、これらの電池は優れたエネルギー密度、改善された安全性(不燃性)、および潜在的に長い寿命を提供します。QuantumScapeやSolid Powerのような企業は進歩を遂げていますが、商用展開のための製造のスケールアップとコスト削減には、依然として大きな課題があります。広範なC&I統合の採用時期は、おそらく数年後(2028〜2030年以降)ですが、イオンリチウムバッテリー市場を、安全性とパフォーマンスの向上を通じて革命的に変える可能性は、相当な研究開発支出を正当化します。完全に商業化されると、固体電池はC&Iエネルギー貯蔵システムのパフォーマンス機能を大幅に強化し、さらに要求の厳しい環境でも実行可能になる可能性があります。

さらに、電力エレクトロニクス市場およびAI/機械学習(ML)の進歩は、C&Iエネルギー貯蔵システムのインテリジェンスと効率を向上させています。高度なグリッド形成機能を持つスマートインバーターと洗練されたエネルギー管理ソフトウェア(EMS)は、グリッドとのシームレスな統合を可能にし、リアルタイムでシステムdispatch を最適化します。これらのイノベーションは、スマートグリッド技術市場の進化に不可欠であり、C&I貯蔵が価値のある補助サービスを提供し、動的価格設定市場に参加し、エネルギー需要/供給をより正確に予測できるようにします。

日本のC&I(商業および産業用)エネルギー貯蔵市場は、国のエネルギー政策、経済状況、および環境規制の複雑な相互作用によって特徴づけられています。過去数年間、市場は堅調な成長を遂げており、その規模は推定数千億円規模に達し、今後も安定した成長が見込まれています。この成長は、世界的な傾向と同様に、再生可能エネルギー源(特に太陽光発電)の導入増加、電力系統の安定化へのニーズ、およびエネルギーコストの最適化という課題に牽引されています。日本の経済は成熟しており、デフレ圧力や人口高齢化などの構造的な課題に直面していますが、エネルギー効率と持続可能性への移行は、このセグメントの成長にとって強力な推進力となっています。

日本国内の主要なプレイヤーとしては、NEC、日立製作所、パナソニック、三菱電機などの大手総合電機メーカーが挙げられます。これらの企業は、長年にわたる技術開発と国内市場における確立されたプレゼンスを活かし、バッテリー貯蔵システム、エネルギー管理システム、および関連ソリューションを提供しています。また、テスラ(日本法人)、LG Energy Solution(日本法人)のようなグローバル企業も、同社の広範な事業展開と日本市場での活動を通じて、この分野に参入しています。これら日本国内または日本で活動する企業は、電力会社、製造業、商業施設など、幅広い顧客層にサービスを提供しており、国内のインフラと規制環境に精通しているという利点があります。

日本市場における規制および標準フレームワークは、エネルギー貯蔵システムの安全性と品質を確保する上で極めて重要です。関連する基準としては、電気用品安全法(PSEマーク)、JIS(日本産業規格)、および各電力会社の系統連系規定などが挙げられます。特に、リチウムイオンバッテリーなどの二次電池システムは、厳格な安全基準と試験要件を満たす必要があります。また、再生可能エネルギーの導入を促進するためのFIT(固定価格買取制度)やFIP(フィードインプレミアム)制度、およびデマンドレスポンス(DR)プログラムへの参加を奨励する政策などが、市場の発展を後押ししています。これらの規制は、安全で信頼性の高いエネルギー貯蔵ソリューションの普及を促進し、環境目標の達成を支援します。

流通チャネルと消費者の行動パターンにおいては、日本市場はいくつかの特徴が見られます。エネルギー貯蔵ソリューションは、主としてシステムインテグレーター、EPC(設計・調達・建設)事業者、およびエネルギーサービスプロバイダー(ESP)を通じて提供されます。消費者は、設置コスト、長期的な運用コスト、およびシステム性能の信頼性を重視する傾向があります。特に産業用途では、電力の安定供給とピークカットによるコスト削減が主要な決定要因となります。また、近年では、企業のESG(環境・社会・ガバナンス)目標達成やBCP(事業継続計画)強化の一環として、エネルギー貯蔵システムの導入が進んでいます。消費者行動は、環境意識の高まりや、より効率的で持続可能なエネルギー利用への関心の増加を反映しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査手法は、市場インテリジェンスの基盤を形成し、研究全体の約75%を占めています。この広範な関与により、C&Iエネルギー貯蔵バリューチェーン全体にわたる主要な業界参加者から直接、市場の数値、トレンド、予測が検証されます。インタビューは、電話、Web会議、および世界中の業界専門家との直接の会議を通じて、構造化された質問票を用いて実施されます。専門家との対話のこの反復プロセスは、定性的な洞察、市場センチメント、価格設定トレンド、および競争環境の検証を提供します。

このC&Iエネルギー貯蔵市場レポートでインタビューされた主要なステークホルダーには、以下が含まれます。

一次調査の参加者は、バリューチェーン全体から慎重に選ばれ、多様な視点を代表しています。

このアプローチにより、C&Iエネルギー貯蔵ドメイン内における現在の市場力学、技術進歩、規制の影響、および将来の成長軌道についての深い理解が保証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 事業開発責任者/営業部長 | 35% |

| エネルギー管理担当VP/ディレクター | 30% |

| 最高技術責任者(CTO)/研究開発責任者 | 20% |

| エネルギー調達マネージャー/サステナビリティリード | 15% |

| Company Type | Representation (%) |

|---|---|

| グリッドスケールバッテリー&ストレージシステムインテグレーター | 30% |

| 産業用&商業用バッテリーメーカー | 25% |

| 熱&機械式エネルギー貯蔵技術プロバイダー | 20% |

| 商業&産業施設所有者/運営者 | 15% |

| エネルギー管理システム(EMS)&ソフトウェアプロバイダー | 10% |

二次調査は、全体的な調査方法論の約25%を占め、基礎的なデータと広範な業界ベンチマーキングを提供します。このフェーズでは、公開されている情報源からの情報の厳密な収集と分析が含まれ、包括的な初期市場理解を確立し、一次調査の取り組みをサポートします。当社のアナリストは、偏りのない本物のデータを確保するために、市場調査ウェブサイトを除いた、さまざまな高信頼性のデータソースを活用しています。

主な情報源には以下が含まれます。

この多面的な二次調査アプローチにより、堅牢な定量的フレームワークを構築し、重要な業界ベンチマークを特定することが可能になります。

当社の市場規模測定および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、C&Iエネルギー貯蔵市場の正確性と堅牢性を確保するために、複数のデータレベルで三角測量されます。

高度に正確で信頼性の高い市場インテリジェンスを提供するという当社のコミットメントは最優先事項です。データ収集から最終レポート作成までの研究ライフサイクル全体で、厳格なデータ精度および品質チェックプロトコルを導入しています。すべてのデータポイント、トレンド、および予測は、シニアアナリストおよびドメインエキスパートによって複数層の検証を受けます。これには以下が含まれます。

これらの厳格なチェックを通じて、C&Iエネルギー貯蔵市場レポートの推定データ精度レベルが85-90%であることを保証します。さらに、当社の調査フレームワークは継続的な更新のために設計されており、すべてのレポートが最新の市場開発で更新され、購入日までの有効性が検証され、市場の最も現在の状態を反映するようにします。

C&Iエネルギー貯蔵市場は、初期投資コストの高さや複雑なグリッド統合要件といった課題に直面しています。地域ごとの政策の不確実性も、強い市場成長予測(CAGR 13.5%)にもかかわらず、普及を抑制する可能性があります。

C&Iエネルギー貯蔵の原材料調達、特にバッテリータイプにおいては、リチウム、コバルト、ニッケルなどの鉱物への依存があります。サプライチェーンの安定性は、LG Energy SolutionやHuaweiのようなメーカーが286億ドルの市場需要を満たすために不可欠です。

アジア太平洋地域は、産業の拡大と再生可能エネルギー統合の増加により、C&Iエネルギー貯蔵の主要な成長地域になると予想されています。中国やインドなどの国は、この市場内で重要な新興機会をもたらしています。

主な推進要因は、グリッドの安定性と信頼性に対する需要の増加、およびデマンドチャージ管理と脱炭素化の必要性です。これらの要因は、2025年までに286億ドルの評価額に向かう市場の堅調なCAGR 13.5%に貢献しています。

持続可能性とESG(環境・社会・ガバナンス)要因は、C&Iエネルギー貯蔵が化石燃料への依存を減らす再生可能エネルギーの統合をサポートするため、重要です。StemやEatonなどの企業がシステム最適化に関与し、バッテリー寿命の延長と責任ある原材料調達に焦点が当てられています。

主要な参入障壁には、大規模プロジェクトのための多額の資本支出と、多様な貯蔵システムの統合における技術的複雑さが含まれます。General ElectricやBlack & Veatchのような確立されたプレーヤーは、技術とプロジェクトの専門知識を通じて競争優位性を確立しており、新規参入者にとって課題となっています。