1. 沸騰水型原子炉の需要を牽引している産業は何ですか?

沸騰水型原子炉は主に電力生成産業で、電力生産のために利用されています。より小規模ですが重要な分野として、運用の要件を満たすために特殊な原子炉設計を利用する潜水艦の動力源としての海軍用途が含まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

沸騰水型原子炉

沸騰水型原子炉Research Analyst

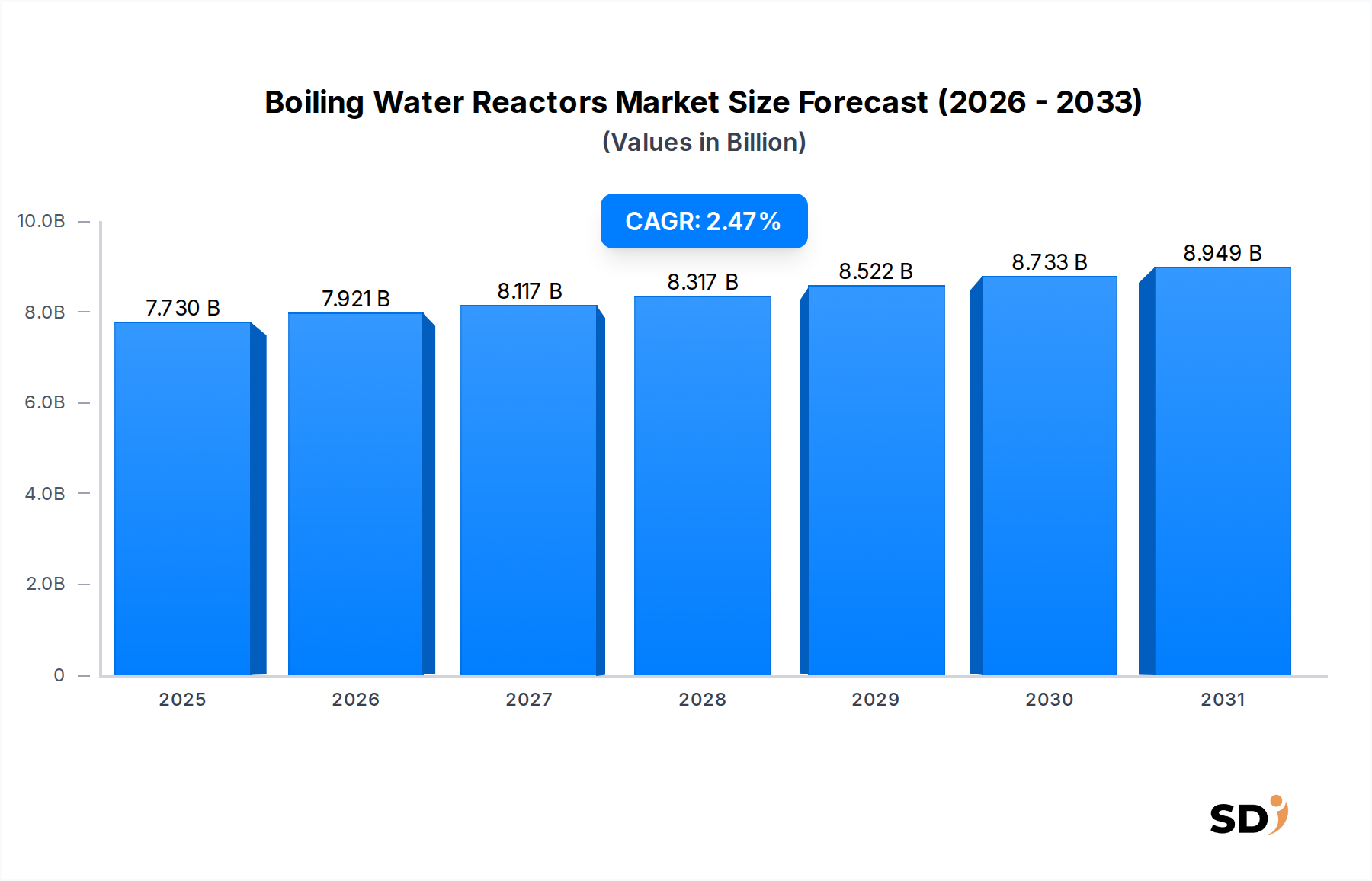

世界の沸騰水型原子炉(BWR)市場は、2025年に77億3,000万ドル(約1兆1,595億円)と評価され、年平均成長率(CAGR)2.47%で着実に拡大すると予測されています。この成長軌跡は、特に世界の脱炭素化目標の達成とエネルギー安全保障の確保という文脈において、より広範なエネルギー情勢におけるBWRの持続的な関連性を強調しています。直接蒸気サイクルを特徴とするBWR技術は、運用の簡便性と堅牢な安全機能を提供し、世界中の既存の原子力発電設備の中核となっています。BWR市場ソリューションへの需要は、主に産業成長と都市開発を支える上で不可欠な、安定したベースロード電力生成の必要性に牽引されています。さらに、既存BWR設備のライフサイクル管理、保守、近代化への継続的な取り組みが市場ダイナミクスに大きく貢献しています。コンポーネントのアップグレード、運転期間の延長、安全システムの強化への投資は、市場価値を後押しする重要な要因です。デジタル制御技術や燃料集合体市場向けの材料を含む先進材料の統合は、これらの重要な資産の性能をさらに最適化し、運用寿命を延ばしています。新規原子炉の建設は厳格な規制と財務上のハードルに直面していますが、既存インフラの維持とアップグレードへの重点は、回復力のある市場を保証します。BWR市場は、世界の原子力発電市場において、断続的な再生可能エネルギー技術を補完する信頼性の高い低炭素エネルギー源を提供することで、極めて重要な役割を果たしています。将来の成長は、世界のエネルギー政策、進化する競争環境、そしてより安全で効率的な原子力運用への継続的な推進によって影響を受けるでしょう。

アプリケーションカテゴリにおける「発電所」セグメントは、BWR市場における収益シェアの圧倒的大多数を占めています。この優位性は、BWRの主な目的である、国家グリッド向けの大量の電力生成と本質的に結びついています。BWRは、世界で最も普及している軽水炉設計の一つであり、特に発電用のタービンを駆動するための大量の蒸気を生成するように設計されており、直接発電所市場に供給されています。その設計は、蒸気が原子炉内で直接生成されタービンに送られる直接サイクルを促進し、加圧水型原子炉と比較してプラント全体のレイアウトを簡素化します。世界中に存在する稼働中のBWR設備は、その多くが数十年稼働しており、保守、アップグレード、寿命延長プロジェクトへの継続的な投資が必要です。これには、発電所市場におけるプラントの効率と安全基準の維持に不可欠な、原子炉圧力容器市場、燃料集合体市場、蒸気タービンシステム市場などの重要なコンポーネントの定期的な交換と保守が含まれます。これらの施設の長い運用寿命(適切な管理と改修により50年を超えることが多い)は、関連サービスとコンポーネントへの安定した需要を保証します。BWR市場の主要プレーヤーは、しばしばユーティリティおよび国家エネルギープロバイダーと深く統合されており、初期のプラント設計・建設(新規建設の場合、BWRの新規建設は稀ですが)から長期運用サポート、燃料サイクルサービス、廃止措置まで、包括的なソリューションを提供しています。国家のエネルギー安全保障と気候目標に対する原子力発電の戦略的重要性は、発電所市場がBWR市場の明白で統合された中核であり続けることを保証します。潜水艦市場などの他の用途も存在しますが、BWR市場全体への貢献は比較的小さく、発電所市場が唯一の収益ドライバーであることを強化しています。

BWR市場は、ドライバーと制約の複雑な相互作用によって影響を受けています。主なドライバーは、特に産業化が進む国々や脱炭素化に取り組む地域における、安定したベースロード電力の世界的需要です。例えば、2050年までに炭素排出量を削減することを目指す国々は、原子力発電を重要な構成要素として特定しており、既存BWRの運転寿命の延長や、政策が許容する範囲での新規建設の検討への関心を再燃させています。原子力の固有の信頼性(通常90%を超える高い設備利用率で稼働)は、断続的な再生可能エネルギー源が安定して提供できない重要なエネルギー供給の安定性を提供し、それによって発電所市場の価値提案を支えています。さらに、先進的な計装・制御システムや事故耐性燃料などの安全・運用効率における技術的進歩は、過去の安全上の懸念を軽減し、性能を向上させます。燃料集合体市場への投資は、燃焼率の向上と廃棄物量の削減に貢献し、BWRをより持続可能なものにします。

逆に、著しい制約が市場の加速を妨げています。新規原子力発電所の高い初期資本コストと長い建設期間は、実質的な財務上のハードルとなっています。典型的な原子力発電所プロジェクトは、数兆円のコストがかかり、完成までに10年以上かかる可能性があり、多額の政府支援なしには民間投資を思いとどまらせます。さらに、福島事故のような過去の出来事によってしばしば増幅される、世論と政治的反対は、依然として広範な制約です。これは、原子炉圧力容器市場の設計から緊急時計画に至るまですべてに影響を与える厳格な規制監督につながり、コンプライアンスコストとプロジェクトの複雑さを増加させています。放射性廃棄物管理を取り巻く課題も、長期的な社会的・環境的負担となり、高価で安全な保管ソリューションを必要とします。最後に、急速に進化し、ますます費用対効果が高くなっている再生可能エネルギー技術や天然ガスとの競争は、新規BWR建設の経済的実行可能性に圧力をかけ、投資をBWR市場から他の発電オプションへと転換させています。

BWR市場の競争環境は、深いエンジニアリングの専門知識と原子力技術における強力な遺産を持つ少数のグローバルコングロマリットによって特徴付けられています。これらのエンティティは、主に長期サービス契約、コンポーネントのアップグレード、および場合によっては原子力発電市場向けの先進的な原子炉設計に焦点を当てています。

BWR市場は、安全性、効率の向上、および運用寿命の延長に焦点を当てて進化を続けています。

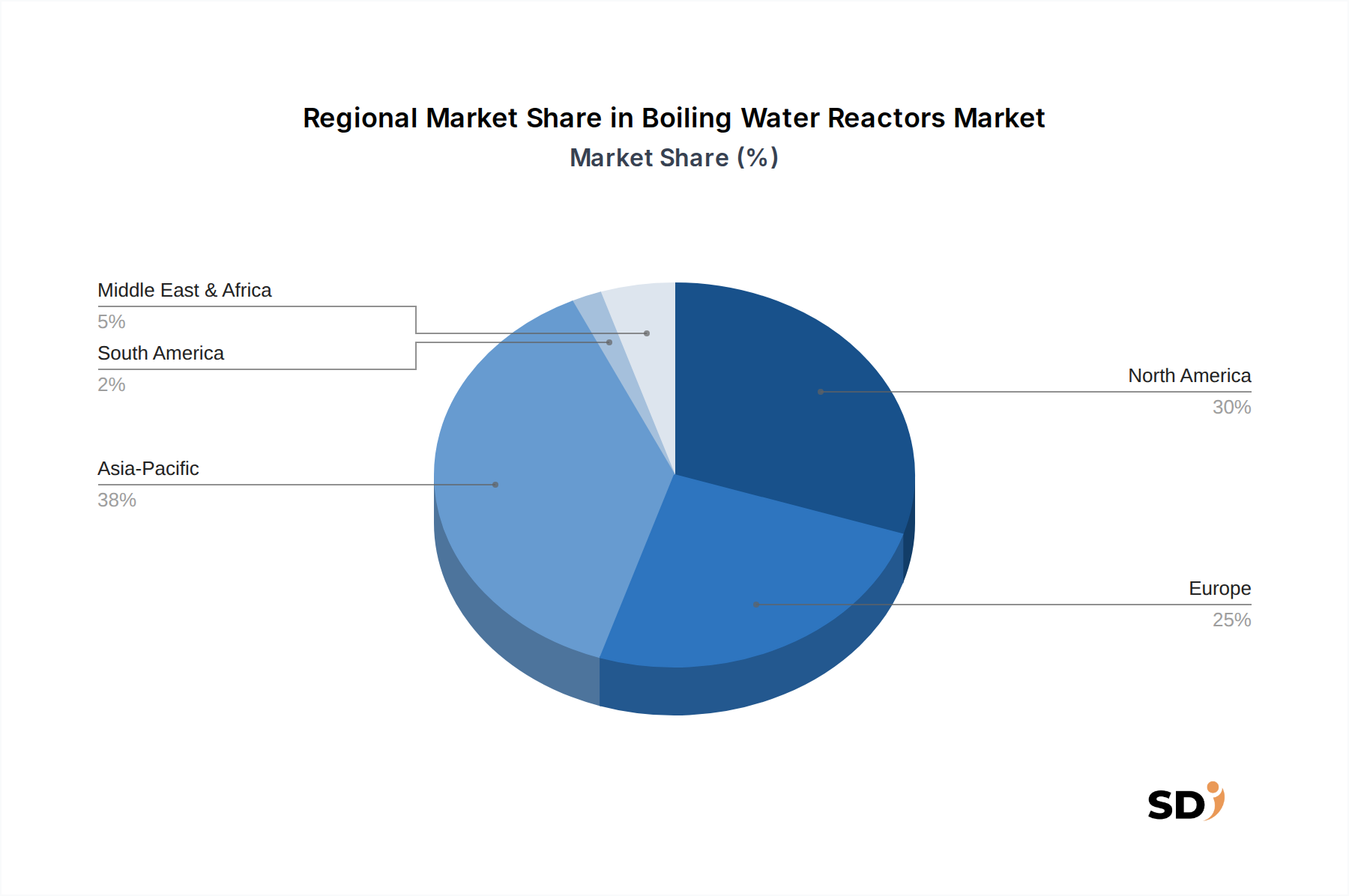

世界のBWR市場は、歴史的な原子力プログラム、エネルギー政策、経済開発によって影響を受ける明確な地域的特徴を示しています。北米、特に米国は、世界的に設置されているBWR容量のかなりのシェアを占めています。この成熟した市場は、既存原子炉の運用寿命の延長に焦点を当てていることが特徴であり、プラントの近代化、保守、コンポーネントのアップグレードに相当な投資が行われています。原子炉圧力容器市場、蒸気タービンシステム市場、燃料集合体市場に関連するサービスへの需要は、安定したベースロード電力生成と厳格な規制遵守の必要性によって支えられ、堅調です。

アジア太平洋は、ダイナミックな変化を示す地域です。BWR技術の歴史的な拠点である日本は、福島原発事故後の原子力発電設備の再起動を navigat しており、厳格な新しい安全規制が運用とアップグレードに影響を与えています。韓国のような他の国々は歴史的にPWRに傾倒してきましたが、地域全体のエネルギー安全保障と脱炭素化への需要は、原子力技術とコンポーネントサプライチェーンへの関心を再燃させる可能性があります。ここでは他の原子炉タイプと比較して新規BWR建設は少ないですが、ウラン燃料市場を含む既存設備の保守とコンポーネント交換のニーズは、地域市場活動に相当貢献しています。アジア太平洋地域は、地域的なエネルギー政策によって牽引され、適度な成長が見込まれます。

欧州は、混在した様相を呈しています。スウェーデンやフィンランドのような国々はBWRを運用しており、寿命延長と安全性向上に重点を置いています。しかし、ドイツのような他の国々は原子力からの段階的撤退に着手しており、地域市場全体の規模に影響を与えています。欧州のBWR市場は、新規建設というよりも、進化する安全基準を満たすための運用効率の向上とコンポーネントのアップグレードを中心に展開しています。制御棒市場の交換および関連サービスへの需要は一貫しています。

中東・アフリカ地域は、エネルギー多様化と海水淡水化のための原子力発電への関心が高まっています。現在、他の地域と比較してBWR設置容量の面で小さいですが、将来の広範な原子力発電市場における成長の可能性があり、特に小型モジュール炉(SMR)市場の設計が普及し、地域的なニーズに適応可能であることが証明されれば、BWR関連の専門知識とコンポーネントへの需要を間接的に刺激する可能性があります。全体として、北米が現在の最大の収益シェアを占めていますが、アジア太平洋地域の一部は、既存の原子力インフラの維持とアップグレードという文脈で、比較的急速な成長の可能性を示しています。

規制および政策環境は、原子力技術の固有の安全保障およびセキュリティ上の意味合いを考慮すると、BWR市場を統治する最重要の要因です。国際原子力機関(IAEA)のような国際機関は、世界の安全基準とガイドラインを提供しており、これらは米国の原子力規制委員会(NRC)、日本の原子力規制委員会(NRA)、英国の原子力規制庁(ONR)のような個々の国内規制当局によって採用され、施行されます。福島原発事故以降、世界的に安全規制が大幅に強化され、「多重防護」原則、地震および重大事故への準備強化、緊急時対応能力の向上が強調されています。これにより、原子炉圧力容器市場の設計から運用手順、堅牢性まで、あらゆるものに影響を与える既存BWR設備の大規模なアップグレードが必要となっています。最近、特に欧州やアジアの一部の国々における政策の転換は、気候目標の達成とエネルギー自給率の向上を目指すクリーンエネルギー源としての原子力発電に対する政府の関心の再燃を反映しています。これには、既存プラントの運転寿命の延長への支援が含まれており、これは保守、コンポーネント交換、デジタル計装アップグレードへの需要を牽引します。しかし、これらの延長は、ますます厳格な安全審査を満たすことを条件としており、しばしば多額の資本投資を必要とします。ライセンスプロセスは依然として困難で時間を要し、BWR市場における新規建設の大きな障壁となっています。さらに、放射性廃棄物、特に使用済み燃料集合体市場の管理と処分に関連する政策は、進化し続けており、原子力発電の全体的なコストと実行可能性に直接影響を与える、重要な公衆および規制上の懸念事項となっています。

BWR市場は、特に既存資産の安全性、効率、運用寿命の延長に焦点を当てた技術革新を通じて継続的に進化しており、同時に次世代設計も探求しています。最も破壊的な新興技術の1つは、事故耐性燃料(ATF)の開発と採用です。炭化ケイ素複合材やクロムコーティングされたジルコニウム合金で強化されたウラン酸化物などの材料を組み込んだこれらの先進的な燃料集合体市場設計は、事故条件下での燃料の性能を大幅に向上させ、燃料損傷が発生するまでの対応時間を延長することを目指しています。ATFへの研究開発投資は、政府のイニシアチブや業界コンソーシアムによって推進されており、規模の拡大は今後10年以内に既存BWRでの本格展開が予想されています。この革新は、現在のプラントの安全性と経済的実行可能性を向上させることで、既存のビジネスモデルを強化します。もう1つの重要な軌跡は、計装・制御(I&C)システムのデジタル化と近代化です。老朽化したアナログシステムを先進的なデジタルプラットフォームに置き換えることで、運用信頼性、診断能力、サイバーセキュリティが向上し、保守コストも削減されます。これらのアップグレードは、制御棒市場の駆動システムなどのコアコンポーネントに影響を与え、応答性と精度を向上させます。採用は進行中であり、多くの既存BWRはすでに段階的なデジタルアップグレードを受けており、より効率的で安全な原子力発電市場をサポートしています。最後に、BWR技術に直接関連するものではありませんが、小型モジュール炉(SMR)市場の急速な進歩は、破壊的な力となっています。ほとんどのSMR設計はPWRベースですが、モジュール構造、小型フットプリント、および受動的安全性機能の強化というSMRパラダイムは、将来のBWR設計(例:ESBWRの受動的安全性機能)に影響を与えるか、将来の原子力発電所投資と競合する可能性があります。SMRは、建設期間の短縮と資本コストの低下を約束しており、従来の大型BWRモデルを脅かす可能性がありますが、広範な原子力炉コンポーネント市場内でのコンポーネント製造および規制調和における協力の機会も提供します。これらの革新は、BWR市場の長期的な競争力と安全性を確保することを collectively に目指しています。

日本の沸騰水型原子炉(BWR)市場は、同国のエネルギーミックスにおいて確立された地位を占めており、その規模は原子力発電の継続的な利用に根ざしています。市場は、エネルギー安全保障の強化、国内の産業基盤の維持、そして国際的な気候変動対策への貢献という政府の目標に沿って、安定したベースロード電力の提供を重視しています。BWRは、長年にわたり日本の原子力発電容量のかなりの部分を占めており、その運用寿命の延長と安全性の強化が市場の主要な焦点となっています。日立製作所は、日本国内でBWR技術の設計、製造、保守において長年の実績を持つ主要な国内企業として際立っています。同社は、原子炉圧力容器、燃料集合体、およびその他の主要コンポーネントの供給において重要な役割を果たしており、国内のBWRプラントの安定稼働を支えています。また、GE日立ニュークリア・エナジーのような合弁事業も、先進的なBWR技術とサービスを提供することで、日本市場で活動しています。日本の原子力産業は、厳格な規制フレームワークによって特徴づけられています。原子力規制委員会(NRA)は、安全基準の実施と監視において中心的な役割を果たしており、特に2011年の福島第一原子力発電所事故以降、安全基準は大幅に強化され、すべての原子力施設の設計、運用、保守に影響を与えています。これには、地震対策、冷却システム、および放射性物質の封じ込めに関する要件の強化が含まれます。流通チャネルは、主に国内の電力会社が主要な顧客であり、GE日立ニュークリア・エナジーや日立製作所のようなメーカーやサービスプロバイダーとの長期契約を通じて、コンポーネント、保守、および技術サービスが提供されています。消費者の行動という点では、国民の原子力に対する認識は、安全への懸念とエネルギー供給の安定性への必要性との間で慎重なバランスが取られています。したがって、市場の成長は、既存施設の安全かつ効率的な運用を保証し、技術的近代化とコンポーネントのアップグレードに焦点を当てることに依存しています。具体的に、原子炉圧力容器の保守、燃料集合体の交換、および蒸気タービンシステムの効率向上は、市場の持続的な活動を支える主要な分野です。原子力の経済的実行可能性は、化石燃料の価格変動、再生可能エネルギーの導入コスト、および政府のエネルギー政策によって影響を受けますが、BWRは依然として日本のエネルギー安全保障戦略において重要な役割を果たしています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.47% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、本レポートの基盤であり、総調査努力の75%を占めます。この堅牢なアプローチには、沸騰水型原子炉(BWR)バリューチェーン全体にわたる主要オピニオンリーダー(KOL)およびステークホルダーとの包括的な質的および量的インタビューが含まれます。これらの詳細な議論は、市場動向、新興トレンド、競争環境、技術的進歩、および規制環境に関する直接的かつリアルタイムな洞察を提供します。

私たちは、以下の非常に特定の企業タイプからのステークホルダーと関わりました。

インタビューは、以下を含むがこれらに限定されない、多様な上級専門家に対して実施されました。

一次インタビューは世界中で実施され、北米、ヨーロッパ、アジア太平洋、その他の主要地域をカバーし、地域特有のニュアンスと市場の特異性に関する包括的な理解を確保しました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高原子力責任者(CNO)/原子力運用責任者 | 30% |

| 副社長、原子炉技術・工学 | 25% |

| ディレクター、原子力燃料サイクル・サプライチェーン | 25% |

| マネージャー、規制・許認可業務 | 20% |

| Company Type | Representation (%) |

|---|---|

| 原子力炉設計・製造会社 | 25% |

| 原子力燃料製造・供給会社 | 20% |

| 原子力発電所事業者/ユーティリティ | 25% |

| 専門原子力部品メーカー | 15% |

| 原子力エンジニアリング、調達、建設(EPC)会社 | 15% |

二次調査は、全体的な調査手法の25%を占め、基礎データを提供し、一次調査の洞察を検証し、市場のギャップを特定しました。この段階では、公平性と独自性を維持するために、他の市場調査会社のレポートを厳密に除外し、信頼できる権威ある情報源から細心の注意を払ったデータ収集が行われました。

当社の二次調査は、以下に依存しました。

収集されたすべてのデータは、正確性と関連性を確保するために、厳密に相互参照および業界標準とのベンチマーキングが行われました。本レポートは、購入日現在で綿密に更新されており、最新の市場開発とデータを反映しています。

当社の市場規模および予測アプローチは、トップダウンとボトムアップの両方のアプローチを組み合わせたデュアル手法を採用しており、さらにマルチレベルのデータ三角測量によって強化されています。これにより、堅牢で検証済みの市場推定が保証されます。

ボトムアップアプローチ:これは、市場をさまざまなセグメント(アプリケーション、タイプ、容量、コンポーネント、地理)に分解し、個々の市場セグメントを統合して総市場規模を算出することを含みました。ボトムアップ計算に使用される主要なメトリックと変数は次のとおりです。

トップダウンアプローチ:総市場規模は、マクロ経済要因、世界的なエネルギー需要トレンド、原子力政策、および規制環境を分析することによって推定されました。このトップレベルの推定値は、ボトムアップの調査結果によって検証および洗練されました。

データ三角測量:潜在的なバイアスを軽減し、精度を向上させるために、一次および二次調査からの調査結果と、トップダウンおよびボトムアップの計算が三角測量されました。これには、さまざまな情報源と手法からのデータポイントの比較および対比、不一致の特定、およびさらなる専門家との協議または詳細なデータ調査によるそれらの調整が含まれていました。この多層的な検証プロセスにより、非常に信頼性の高い市場予測が保証されます。

私たちは、最高品質の市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスにより、推定データ精度レベルは85-90%になります。本レポートに提示されるすべてのデータポイント、トレンド、および予測は、以下を含む厳格な品質チェックを受けます。

この包括的なアプローチにより、クライアントは非常に正確でタイムリーかつ実行可能な市場調査レポートを受け取ることが保証されます。

沸騰水型原子炉は主に電力生成産業で、電力生産のために利用されています。より小規模ですが重要な分野として、運用の要件を満たすために特殊な原子炉設計を利用する潜水艦の動力源としての海軍用途が含まれます。

沸騰水型原子炉市場は、プラント建設における高い初期資本コスト(ユニットあたり数十億ドル)が特徴です。運用コストには、燃料、メンテナンス、廃棄物管理が含まれます。新規建設の価格動向は、規制要件、安全性向上、建設資材コストによって影響されます。

アジア太平洋地域は、日本などの国々における既存の稼働中の設備と、部品の堅牢なサプライチェーンにより、沸騰水型原子炉市場で大きなシェアを占めています。北米も、特に米国では相当な設備容量を維持しており、メンテナンスとアップグレードへの継続的な需要を支えています。

破壊的技術には、安全性とモジュール型建設の強化を提供する可能性のある小型モジュール炉(SMR)や第4世代炉のような先進的な原子炉設計が含まれます。さらに、加圧水型原子炉(PWR)は支配的な代替品であり、再生可能エネルギー源は電力生成において長期的な競争相手となっています。

世界の沸騰水型原子炉市場は、特に特殊部品や原子力燃料において、かなりの輸出入のダイナミクスが関与しています。GE日立ニュークリア・エナジーや東芝のような主要企業は、国際的な技術移転とサプライチェーンの運営を促進し、世界中の地域市場の開発と運用能力に影響を与えています。

沸騰水型原子炉業界の主要な課題には、厳格な規制障害、高い資本投資要件、原子力安全と廃棄物処分に関する公衆の認識が含まれます。サプライチェーンのリスクには、特殊材料の入手可能性、熟練労働者の不足、国際貿易と技術協力に影響を与える地政学的要因が含まれます。