1. C&I ESS ソリューション市場を支配する地域とその理由は?

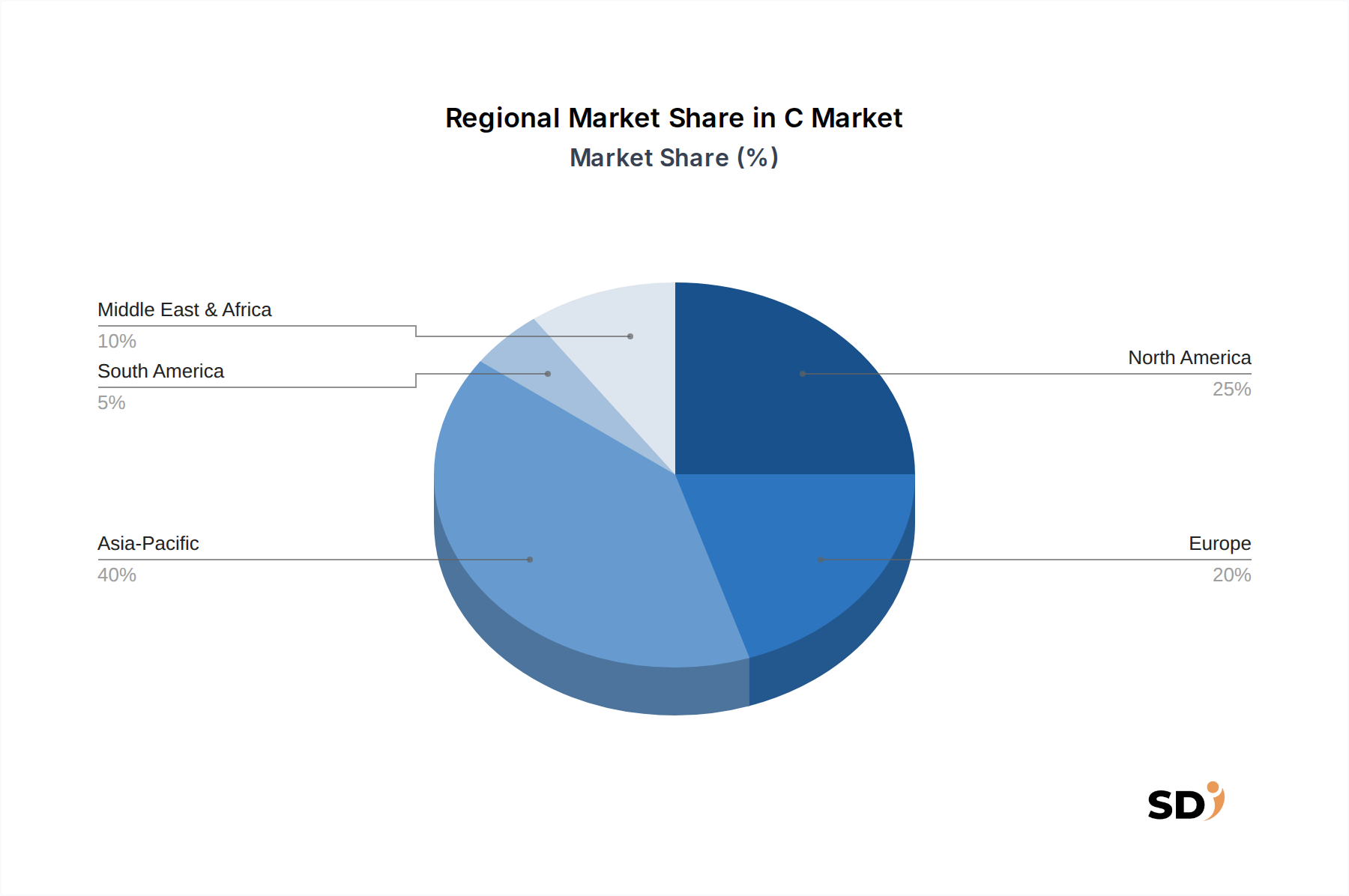

アジア太平洋地域がC&I ESS ソリューション市場で最大のシェアを占めると予測されています。これは、中国やインドなどの国々での急速な産業拡大、高いエネルギー消費、エネルギー貯蔵統合を支援する政府の政策に牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

C&I ESS ソリューション

C&I ESS ソリューションResearch Analyst

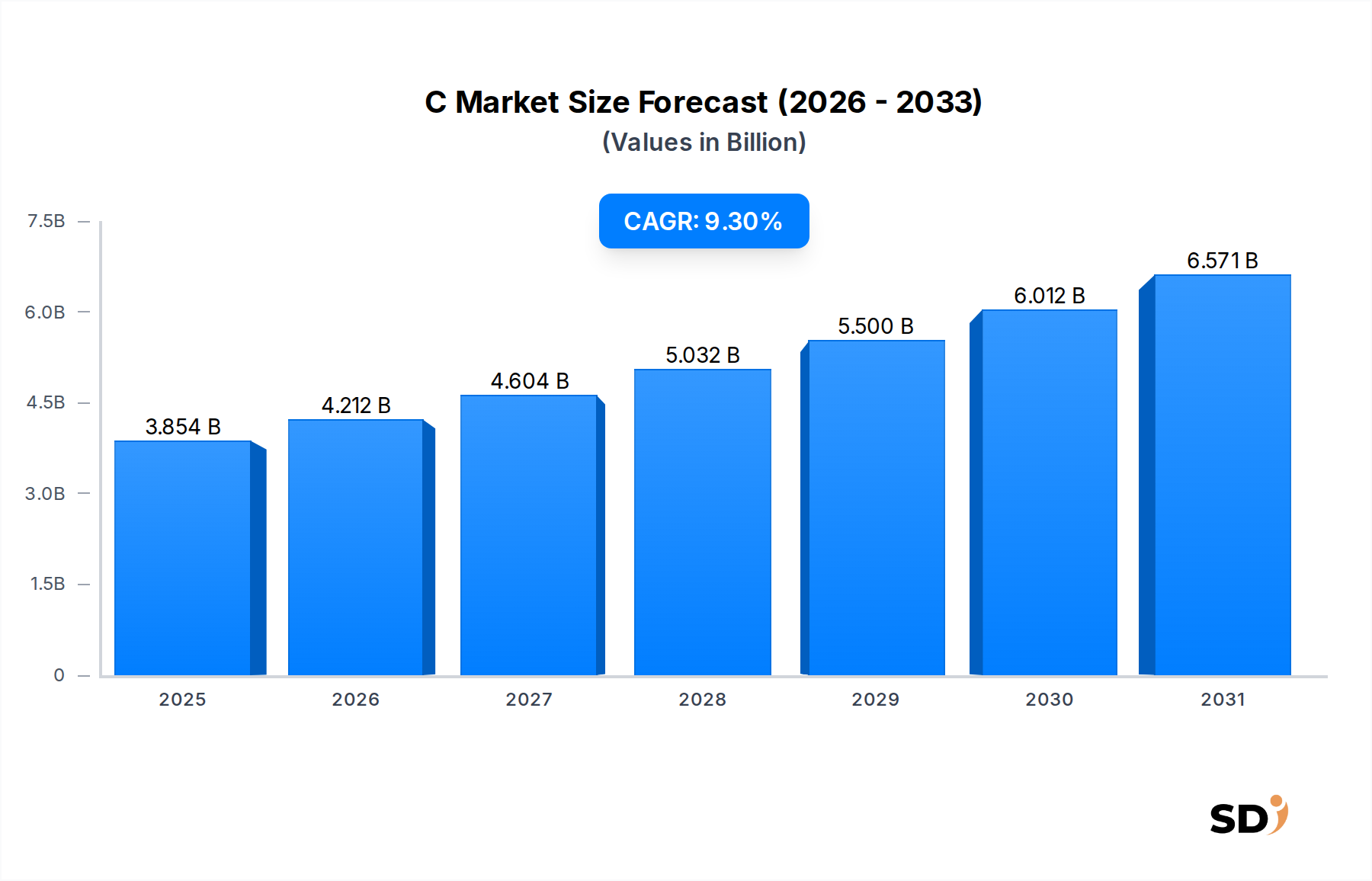

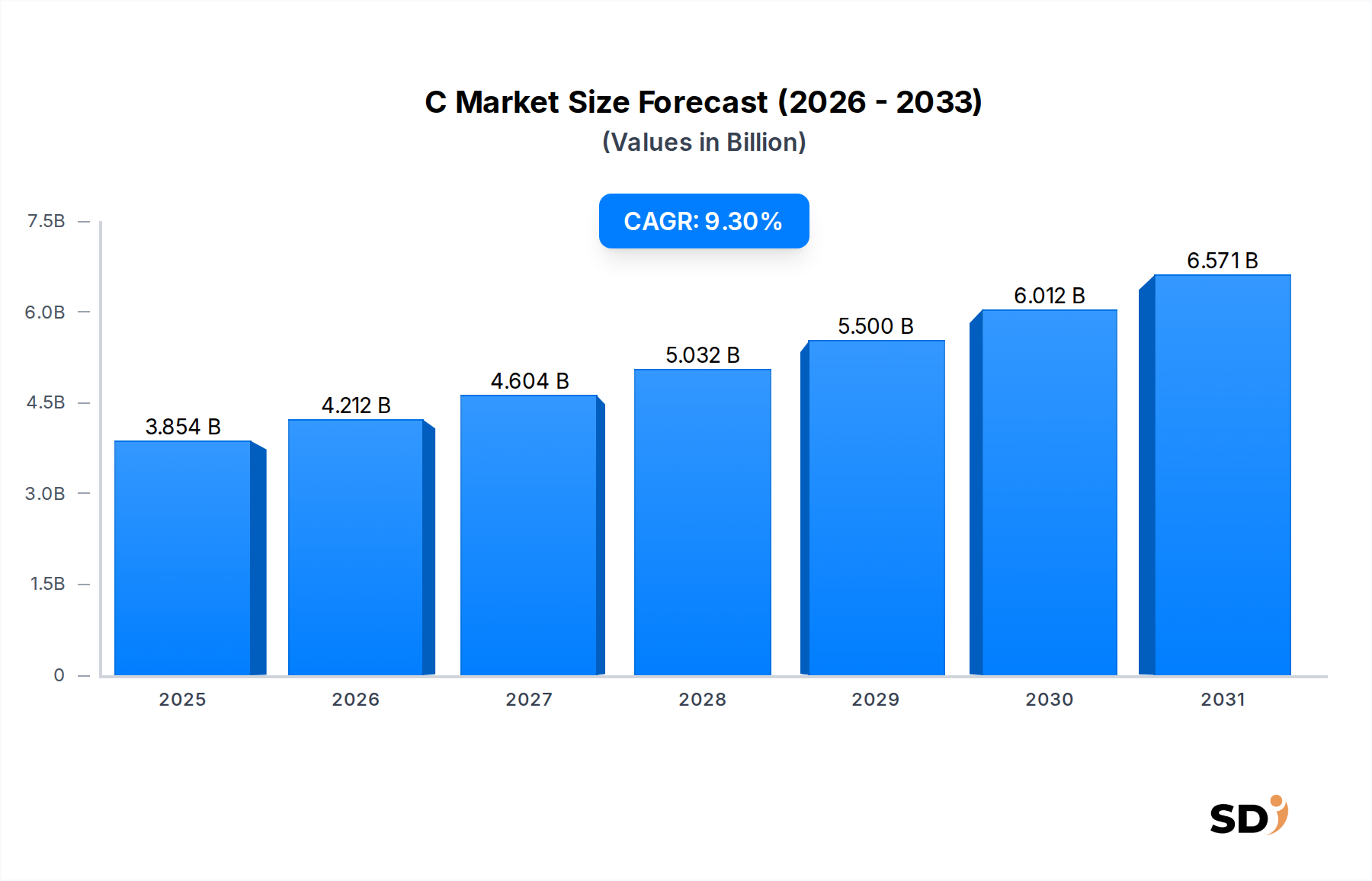

2023年に38億5,400万ドルと推定される世界のC&I ESSソリューション市場は、2034年まで9.3%の堅調な年平均成長率(CAGR)で、大幅な拡大が見込まれています。この成長軌道により、予測期間末までに市場評価額は約102億3,000万ドルに達すると予想されています。商業・産業(C&I)エネルギー貯蔵ソリューション(ESS)の採用増加は、経済的必要性とグリッドの回復力に対する需要の高まりが主な要因です。企業は、運用支出に直接影響を与えるデマンドチャージ管理やピークシェービングを通じて、高騰する電気料金を軽減するための戦略を積極的に求めています。さらに、重要な産業プロセスや商業活動における中断のない電力供給の必要性は、C&I ESSの価値提案を強調しています。これらのソリューションは、グリッドの停止や電圧変動に対する信頼性の高いヘッジを提供し、運用継続性と資産保護を強化します。

この成長に大きく貢献しているマクロ的な追い風には、脱炭素化に向けた世界的な推進と、太陽光発電(PV)システムのような分散型再生可能エネルギー源(DRES)の広範な統合が含まれます。C&I ESS設備は、再生可能エネルギーの自己消費を最適化し、出力抑制を最小限に抑え、グリッドに補助サービスを提供することで、より広範な再生可能エネルギー統合市場をサポートするために不可欠です。特にリチウムイオン電池市場における電池技術の進歩とシステムコストの低下により、ESSはますます経済的に実行可能になっています。税額控除や補助金などの規制枠組みや政府のインセンティブも、主要地域での展開を加速させる上で重要な役割を果たしています。市場の将来的な見通しは、予測能力を高め、エネルギー配分を最適化する、より洗練されたAI駆動のエネルギー管理システム市場ソリューションへの移行を示唆しています。エネルギー貯蔵システム市場が成熟するにつれて、C&Iセグメントは、小規模な商業設備からメガワット級のストレージ能力を必要とする大規模な産業コンプレックスまで、多様なアプリケーションニーズを特徴とする、かなりのシェアを占めると予想されます。主要プレイヤーによる研究開発への戦略的投資と、製品ポートフォリオの拡大は、さらなるイノベーションと市場浸透を促進し、C&I ESSソリューション市場がダイナミックで高成長のセクターであり続けることを保証します。

C&I ESSソリューション市場内では、産業アプリケーションセグメントが現在、収益シェアで支配的な地位を占めており、この傾向は予測期間中も持続し、さらに統合される可能性があります。この優位性は、エネルギーの信頼性とコスト最適化が最重要視される産業操業に固有の、重要かつ高出力の需要に大きく起因しています。製造プラント、データセンター、重工業処理ユニットなどの産業施設では、高いピーク需要料金、時間帯別料金、およびコストのかかる生産中断を防ぐための堅牢なバックアップ電源の必要性によって駆動される、相当な電力料金に直面しています。これらの環境におけるエネルギー消費の規模は、ESS展開からの財務的利益がより顕著になることを可能にし、小規模な商業施設と比較して投資収益率(ROI)がしばしばより説得力のあるものになります。これはまた、高出力環境向けにカスタマイズされた包括的な電力変換システム市場ソリューションの需要も牽引しています。

産業用ESS展開は、しばしば大規模なC&I ESS(1 MWから10 MW)、さらにはユーティリティ規模のESS(> 10 MW)構成を特徴とし、サイト固有の負荷および既存の電力インフラとの深い統合を可能にします。これらのシステムは、ストレージがピーク価格期間中に電力を放出し、グリッドからの引き込みと関連料金を大幅に削減するデマンドチャージ管理などのアプリケーションに不可欠です。さらに、産業操業は、敏感な機械を保護し、運用稼働時間を維持するために、高品質で安定した電力を必要とすることがよくあります。ESSは、電圧と周波数の調整を含む不可欠なグリッド安定化サービスを提供し、電力品質の問題が発生しやすい環境、または断続的な再生可能エネルギーの統合が増加している環境で重要です。産業用エネルギー貯蔵市場は、特に遠隔地の産業サイトや、より広範なグリッドの脆弱性に対するエネルギー独立性と回復力を強化したい組織にとって、急成長しているマイクログリッドソリューション市場と重複することがよくあります。

C&I ESSソリューション市場の主要プレイヤーは、産業セクター向けの専門ソリューションを積極的に開発および展開しており、モジュール性、スケーラビリティ、および複雑な産業制御システムとシームレスに統合できる高度なエネルギー管理システム市場機能に焦点を当てています。LG Energy Solution、BYD Energy、Huawei Technologiesなどの企業は、産業顧客の厳格な要求に対応する大容量で堅牢なバッテリーシステムと洗練されたエネルギー管理プラットフォームを提供することで知られています。商業エネルギー貯蔵市場は、小売、オフィスビル、教育機関などの小規模展開によって急速に成長していますが、その累積収益シェアは、産業セクターのより大規模で資本集約的なプロジェクトによって、現在上回られています。産業セグメントのシェアの統合は、このセクターの長期的な投資サイクルと、主要企業にとってエネルギー自律性と持続可能性目標の戦略的重要性が増していることによってさらに支持されており、これらはESSを運用上の回復力と脱炭素化努力の基礎的要素と見なしています。

C&I ESSソリューション市場は、その成長軌道に大きく貢献するいくつかの強力なドライバーによって推進されています。主なドライバーは、世界的な電気料金とデマンドチャージのエスカレーションです。多くの産業および商業エンティティは、ユーティリティ料金の上昇に直面しており、特にピーク負荷価格設定構造が高い地域では、デマンドチャージが月々の電気料金の30%から70%を占めることがあります。ESSは効果的なピークシェービングを可能にし、企業は高コスト期間中に蓄積されたエネルギーを引き出すことができ、これによりピーク料金でのグリッド電力への依存を減らし、運用コストを大幅に削減します。この直接的な金銭的インセンティブは、特にエネルギー集約型産業において、採用を促す説得力のある要因です。

もう一つの重要なドライバーは、商業および産業施設内での、屋上太陽光発電などの分散型再生可能エネルギー源(DRES)の統合の増加です。企業が持続可能性目標を達成し、二酸化炭素排出量を削減するためにDRESに投資するにつれて、これらのソースの断続性は堅牢なストレージソリューションを必要とします。ESSは、過剰な再生可能エネルギー発電を捕捉および貯蔵して後で使用することを可能にし、自己消費を最適化し、出力抑制を最小限に抑え、安定した電力供給を保証します。この相乗効果は、より広範な再生可能エネルギー統合市場の中心であり、C&I ESSは効果的な再生可能エネルギー展開の重要な実現手段として機能します。

グリッドの回復力と電力信頼性の向上も、実質的な市場ドライバーとして機能します。産業プロセスと重要な商業活動は、電力の停止と変動に非常に敏感であり、これは重大な財政的損失、設備損傷、およびデータ損失につながる可能性があります。ESSは即時のバックアップ電源を提供し、グリッドの障害中の運用継続性を保証します。これは、グリッドインフラが老朽化している地域や、極端な気象イベントの影響を受けやすい地域で特に重要であり、企業はエネルギー自律性と電力品質を強化しようとしています。C&I ESSが中断のない電力を提供できる能力は、単なるコスト削減を超えた価値提案を強調しています。

最後に、企業の持続可能性目標と政府のインセンティブが市場の成長を加速させています。ますます多くの企業が野心的な環境、社会、ガバナンス(ESG)目標を設定し、排出量の削減と再生可能エネルギー使用の増加に取り組んでいます。C&I ESSは、より高い再生可能エネルギーの浸透を可能にし、二酸化炭素排出量に対するより大きな制御を提供する上で、これらの目標を達成する上で重要な役割を果たします。同時に、世界中の政府は、エネルギー貯蔵の展開を奨励するために、投資税額控除(米国など)、補助金、および有利な規制政策を含むさまざまなインセンティブを提供しており、これにより初期資本支出が削減され、C&I ESSソリューション市場のエンドユーザーにとってプロジェクトの経済的実行可能性が向上します。

C&I ESSソリューション市場は、確立されたエネルギー技術大手、専門のストレージソリューションプロバイダー、および新興イノベーターが混在する、ダイナミックで進化する競争環境を特徴としています。これらの企業は、システム統合能力、バッテリー技術、エネルギー管理ソフトウェア、および全体的なプロジェクトライフサイクルサポートで競争しています。以下は、このエコシステムを形成する主要なプレーヤーです。

C&I ESSソリューション市場は、システムパフォーマンスの向上、コスト削減、およびアプリケーションの汎用性の拡大を目的とした継続的なイノベーションと戦略的コラボレーションによって特徴付けられています。近年の主要な開発は、技術的進歩と市場統合の急速なペースを浮き彫りにしています。

C&I ESSソリューション市場は、独自の規制枠組み、エネルギー市場構造、および産業景観の影響を受けて、さまざまな地域で多様な成長ダイナミクスを示しています。地域別内訳の分析は、明確なドライバーと成長の可能性を明らかにしています。

アジア太平洋地域は現在、C&I ESSソリューション市場で最大の収益シェアを占めています。この優位性は、中国、インド、韓国などの国々での急速な工業化、活況を呈する製造業、そして再生可能エネルギー統合とエネルギー貯蔵に対する強力な政府支援によって主に推進されています。特に中国では、エネルギー安全保障と環境問題に対処するために、バッテリー製造と大規模なC&I ESS展開の両方に多額の投資が行われています。この地域は、リチウムイオン電池市場コンポーネントの製造コストが低く、堅牢なサプライチェーンに加え、産業エネルギー貯蔵市場からの電力需要の増加から恩恵を受けています。太陽光発電の設置の急速な拡大も、補完的なストレージソリューションの必要性を煽り、再生可能エネルギー統合市場にとって重要な地域となっています。

北米は、高いCAGRを示し、最も急速に成長している地域になると予測されています。この成長は、エネルギー貯蔵プロジェクトに大幅な財政的インセンティブを提供する米国での投資税額控除(ITC)などの有利な政府政策によって大幅に後押しされています。グリッドの近代化、異常気象に対する回復力、および持続可能性への企業のコミットメントの増加というこの地域の焦点は、商業エネルギー貯蔵市場と産業セクターの両方からの需要を牽引しています。カリフォルニア、テキサス、ニューヨークなどの州は、ピーク負荷を管理し、分散型再生可能エネルギーを統合するために、高度なESS技術を実装する上で主導的な役割を果たしています。

ヨーロッパは、成熟していますが着実に成長している市場を表しています。脱炭素化、厳しい環境規制、および特にデマンドチャージにおける高い電気料金に対するこの地域の強いコミットメントは、C&I ESSの採用を刺激しています。ドイツ、英国、イタリアは、再生可能エネルギーの自己消費とグリッドの柔軟性に対するインセンティブによって牽引され、最前線に立っています。ここでの焦点は、しばしば既存のインフラストラクチャの最適化とエネルギー自給の達成にあり、スマートグリッド統合と洗練されたエネルギー管理システム市場ソリューションに重点が置かれています。

中東・アフリカ地域および南米は、より小さな基盤からではあるものの、 significantな成長の可能性を持つ新興市場です。中東では、大規模な産業プロジェクトと、野心的な再生可能エネルギー目標(GCC諸国など)が、初期のESS展開を牽引しています。南米、特にブラジルとアルゼンチンでは、グリッドの不安定性、エネルギーコストの上昇に対処するため、および産業施設の拡大と遠隔地のマイクログリッドソリューション市場をサポートするために、C&I ESSの採用が増加しています。これらの地域は、初期の資本コストや未熟な規制枠組みなどの課題に直面していますが、豊富な太陽光資源と増加するエネルギー需要により、長期的な見通しは良好です。

C&I ESSソリューション市場は、バッテリー化学、電力変換システム市場の効率、およびインテリジェント制御システムの進歩によって推進され、急速な進化を遂げています。いくつかの破壊的な新興技術は、パフォーマンス、安全性、および経済的実行可能性の向上を提供し、市場の状況を再構築する準備ができています。

イノベーションの重要な分野の1つは、従来の充電池を超えた先進的なバッテリー化学とアーキテクチャです。リチウムイオン電池市場ソリューションが現在支配的である間、固体電池のような代替品の研究開発が激化しており、これらはより高いエネルギー密度、改善された安全性(液体電解質なし)、およびより長いサイクル寿命を約束します。大規模C&Iでの商業的採用はまだ数年先(広範な展開は2028年から2030年頃)ですが、Solid PowerやQuantumScapeなどの企業による多額の研究開発投資は、特にスペースと安全性が最優先されるアプリケーションにおいて、最終的に既存のLi-ion技術に挑戦する可能性を示しています。同様に、フローバッテリー(例:バナジウムレドックス、鉄系フロー)のような長時間のストレージソリューションは、特に長時間の放電(4〜12時間以上)を必要とする産業アプリケーションで支持を得ています。ESS Techのような企業はすでにこれらを展開しており、コスト効率が改善され、特定のユースケースにLi-ionの持続可能な代替品を提供するにつれて、今後3〜5年でその採用は加速すると予想されます。

2番目の主要なイノベーションの軌跡は、AI駆動のエネルギー管理システム(EMS)と予測分析を包含します。機械学習アルゴリズムの統合により、C&I ESSはルールベースの制御から高度に最適化されたリアルタイムのエネルギー配分へと移行できます。これらの高度なEMSは、エネルギー消費パターン、再生可能エネルギー生成出力、および電力価格の変動を高い精度で予測でき、最適なピークシェービング、負荷シフト、およびグリッドサービスへの参加を可能にします。この技術は急速に成熟しており、ソフトウェア開発者とESSプロバイダーからの多額の研究開発投資により、今後2〜3年でより広範な採用を目指しています。そのようなインテリジェントシステムは、節約を最大化し、システム効率を向上させることにより、既存のビジネスモデルを強化し、C&I ESSをさらに経済的に魅力的なものにします。

最後に、モジュール式およびハイブリッドESSソリューションが登場し、多様なC&Iのニーズに対応しています。モジュール性により、スケーリングとカスタマイズが容易になり、設置時間とコストが削減されます。ハイブリッドシステム(Li-ion(高電力)、フローバッテリー(長時間)、またはスーパーキャパシタ(高速応答)など、異なるストレージ技術を組み合わせたもの)は、特定の産業負荷またはグリッドサービスに最適なパフォーマンスを発揮するために開発されています。このアプローチは、複雑なアプリケーションに greaterな柔軟性と効率を提供し、適応できない単一技術の既存企業を脅かしています。高度なモジュール設計とカスタムハイブリッドシステムの採用は、システムインテグレーターがオファリングを洗練させ、産業顧客が独自の運用要件に対してよりカスタマイズされたソリューションを求めるにつれて、今後4〜6年で大幅な増加が見込まれています。

C&I ESSソリューション市場は、技術の進歩と競争の激しさの両方に影響される、進化する価格設定の動向と顕著な利益率の圧力を特徴としています。統合されたC&I ESSの平均販売価格(ASP)は、主にバッテリーセルのコストの大幅な低下により、過去10年間で一般的に低下しています。例えば、リチウムイオン電池市場セルのコストは2010年以来80%以上低下しており、ESSは商業および産業のエンドユーザーがより利用しやすくなっています。ただし、バッテリーコストは下がり続けている一方で、電力変換システム市場(PCS)、エネルギー管理システム市場(EMS)ソフトウェア、バランスシステム(BOS)コンポーネント、および設置サービスを含むシステム統合の複雑さが、プロジェクト全体のコストの substantialな部分を占めています。

バリューチェーン内の利益構造は、著しく異なります。LG Energy SolutionやBYD Energyのようなバッテリーメーカーは、規模の経済を活用して、生セルでよりタイトな利益率で運営しています。より高い利益率は、専門知識、プロジェクト管理、およびインテリジェント制御アルゴリズムにおける専門知識が substantialな価値を追加するシステム統合とソフトウェアレイヤーで見つかることがよくあります。バッテリー製造から高度なEMS、設置後のサービスまで、包括的な垂直統合ソリューションを提供できる企業は、利益プールからより大きなシェアを獲得する傾向があります。サービスおよびメンテナンス契約も、長期にわたる継続的な収益とより高い利益率の重要な経路を表しています。

価格決定力に影響を与える主要なコストレバーには、グローバルな商品サイクルと地政学的なイベントの影響を受けるバッテリー原材料価格(例:リチウム、コバルト、ニッケル)が含まれており、ボラティリティをもたらします。製造規模と効率は、ハードウェアコストの削減を推進するために不可欠です。統合の側では、コンポーネントの標準化、モジュール設計、および効率的なサプライチェーン管理により、BOSコストと設置労務費の最適化が支援されます。C&I ESSソリューション市場の競争の激しさは高く、多数のプレーヤーが市場シェアを争っています。この競争は、エンドユーザーからのより迅速なROIを求める圧力とともに、全体的なシステム価格に下方圧力を維持します。

日本のC&I ESS(商業・産業用エネルギー貯蔵システム)市場は、世界市場の成長トレンドと連動しつつ、日本特有の経済構造、産業ニーズ、そして政策的支援によって特徴づけられています。市場規模としては、経済産業省のエネルギー白書や関連業界団体の報告によれば、再生可能エネルギー導入拡大の文脈で、エネルギー貯蔵システムの重要性が増しており、C&I分野での導入も着実に増加しています。日本の経済は成熟しており、エネルギーコストの削減と安定供給が製造業やサービス業にとって常に重要な課題であり、これはC&I ESSの導入を促進する強力な要因となっています。

日本国内では、大手電力会社の子会社や、エネルギーソリューションを提供する専門企業がこの市場で主導的な役割を果たしています。例えば、ニチコン株式会社は、蓄電システムやパワーコンディショナーで長年の実績があり、産業用途向けのソリューションも展開しています。また、パナソニック株式会社やシャープ株式会社なども、リチウムイオン電池技術を基盤としたエネルギー貯蔵システムを提供しています。これらの企業は、国内での製造基盤や販売網を持ち、日本市場のニーズに合わせた製品開発を行っています。

日本における関連規制や標準フレームワークとしては、電気事業法、再生可能エネルギー特別措置法、および電気設備に関する技術基準などがC&I ESSの設置と運用に影響を与えます。特に、電気事業法に基づく系統連系に関する規程や、JIS(日本産業規格)に準拠した安全基準が重要視されます。また、自家消費型太陽光発電システムと組み合わせる場合、FIT(固定価格買取制度)やFIP(フィードインプレミアム)制度、そして近年注目されている自家消費型太陽光発電や蓄電池の導入を支援する補助金制度(例:環境省、経済産業省によるもの)などが、導入コストの削減に寄与しています。

流通チャネルとしては、システムインテグレーターや商社が、エンドユーザーであるC&I事業者と直接、あるいは間接的に関わっています。消費者の行動パターンとしては、コスト削減(特にデマンドチャージ対策)、BCP(事業継続計画)対策としての停電時のバックアップ電源、そして企業のCSR(企業の社会的責任)やESG(環境・社会・ガバナンス)目標達成のための再生可能エネルギー利用促進といった動機が複合的に働いています。特に、大規模な工場やデータセンターなどでは、電力の安定供給が事業継続に不可欠であるため、C&I ESSへの投資意欲は高い傾向にあります。市場規模に関する具体的な数字は報告書に依存しますが、近い将来、数千億円規模に達する可能性も指摘されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢なプライマリリサーチ手法は、本レポートの基盤を形成しており、全体のリサーチ作業の約75%を占めています。この広範な取り組みにより、インサイトは新鮮で、非常に適切であり、C&I ESSバリューチェーン全体にわたる現在の市場動向と専門家の意見を反映したものとなります。私たちは、主要なオピニオンリーダー、業界専門家、および意思決定者との詳細かつ半構造化されたインタビューを実施します。プライマリリサーチは、定性的なインサイト(市場トレンド、課題、機会、競合状況)と定量的なデータ検証(市場規模、成長ドライバー、地域固有性)の両方に焦点を当てています。

インタビュー対象となる主要なステークホルダーには、本レポートでカバーされているすべての主要地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)にわたる、C&I ESS市場のさまざまなセグメントの多様な専門家が含まれます。当社のインタビュー対象者は、サプライサイドとデマンドサイドの両方の視点を含め、市場の全体像を提供するように戦略的に選定されています。

プライマリインタビューの対象企業タイプ:

プライマリインタビューの対象役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| エネルギー貯蔵戦略ディレクター | 30% |

| 分散型エネルギーリソース(DER)担当責任者 | 25% |

| ESSシニアプロダクトマネージャー | 25% |

| エネルギー管理&サステナビリティ担当VP | 20% |

| Company Type | Representation (%) |

|---|---|

| バッテリーセル&パックメーカー | 20% |

| ESSシステムインテグレーター&ソリューションプロバイダー | 30% |

| パワーコンバージョンシステム(PCS)メーカー | 15% |

| C&Iプロジェクト開発者&EPC企業 | 20% |

| 大規模産業&商業エンドユーザー | 15% |

プライマリリサーチを補完するものとして、セカンダリリサーチは当社の方法論の約25%を占め、基礎データを提供し、プライマリリサーチの結果を検証し、より広範な業界コンテキストを提供します。このフェーズでは、企業の年次報告書、投資家向けプレゼンテーション、財務諸表、ホワイトペーパーなどの公開データを厳密にレビューします。当社のチームは、プレミアム金融データベースおよび業界固有の出版物を活用して、包括的な市場インテリジェンスを収集します。

さらに、C&I ESS市場にとって重要な政策状況、インセンティブプログラム、および技術標準を理解するために、政府機関、規制機関、および主要な業界団体のデータを広範囲に分析します。当社の調査結果の独自性と整合性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避します。

https://energystorage.org/]https://ease-storage.eu/]https://www.irena.org/]https://sepapower.org/]当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用しており、複数のデータポイントおよびステークホルダーの視点にわたって厳密に三角測量されています。この多層的なデータ三角測量により、精度が確保され、さまざまな側面から市場の包括的な理解が得られます。過去の市場規模は、過去の導入データ、平均システムコスト、および政策の影響を分析することによって推定されます。将来の予測は、技術の進歩、規制の変更、経済成長予測、および競争の激しさを考慮に入れた、高度な統計モデリング、計量経済分析、およびシナリオ計画を使用して生成されます。

当社は、最高品質の市場インテリジェンスを提供することにコミットしています。当社のレポートは、85〜90%の推定データ精度レベルを保証します。これは、厳密な多段階検証プロセスを通じて達成されます。すべてのプライマリデータはセカンダリソースと相互参照され、その逆も同様に行われ、不一致を特定して解決します。当社の分析フレームワークには厳格な品質管理プロセスが含まれており、データポイントはシニアアナリストによって継続的に精査および検証され、論理的な一貫性と信頼性が確保されます。さらに、最新の市場ビューを提供するという当社のコミットメントは、購入日までの最新の利用可能なデータと市場の発展で各レポートが更新されることを意味し、クライアントがタイムリーで実行可能なインサイトを受け取ることを保証します。

アジア太平洋地域がC&I ESS ソリューション市場で最大のシェアを占めると予測されています。これは、中国やインドなどの国々での急速な産業拡大、高いエネルギー消費、エネルギー貯蔵統合を支援する政府の政策に牽引されています。

中東・アフリカ地域は、C&I ESS ソリューションの採用が急速に拡大すると予想されています。エネルギー需要の増加、GCC諸国での大規模な再生可能エネルギープロジェクトの開発、地域全体のグリッド安定化の強化に向けた取り組みが、新たな機会を生み出しています。

C&I ESS ソリューションの主要なエンドユーザー産業は、商業および産業部門です。需要パターンには、エネルギー消費の最適化、ピーク負荷料金の削減、重要な事業のためのバックアップ電源の提供、施設での再生可能エネルギー統合のサポートが含まれます。

システムの設置に必要な高額な初期資本支出と、グリッド統合に関連する技術的な複雑さが主な課題です。地域によって規制の枠組みが異なるため、プロジェクト開発者や投資家にとって不確実性が生じる可能性があります。

C&I ESS 市場は、アプリケーション別に商業用および産業用に使用するためにセグメント化されています。製品タイプには、小規模(100 kWまで)、中規模(100 kW ~ 1 MW)、大規模(1 MW ~ 10 MW)のC&I ESS、およびユーティリティ規模(10 MW超)のシステムが含まれます。

リチウム、ニッケル、コバルトなどの主要なバッテリーコンポーネントの原材料調達は、C&I ESS サプライチェーンに大きな影響を与えます。地政学的な要因や商品価格の変動は、生産コストやリードタイムに影響を与え、LGエナジーソリューションやBYDエナジーなどのメーカーに影響を与える可能性があります。