1. CO2 EORプロジェクトの実行可能性にCO2 EORの価格動向はどのように影響しますか?

CO2 EORプロジェクトの実行可能性は、原油価格とCO2取得コストに敏感です。コスト構造には、CO2の調達(天然貯留層、産業回収)、注入、分離が含まれ、全体的な運営費用に影響します。現在の市場力学は、コスト最適化のために発電所などのソースからのCO2回収の効率化を求めています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CO2 EOR

CO2 EORResearch Analyst

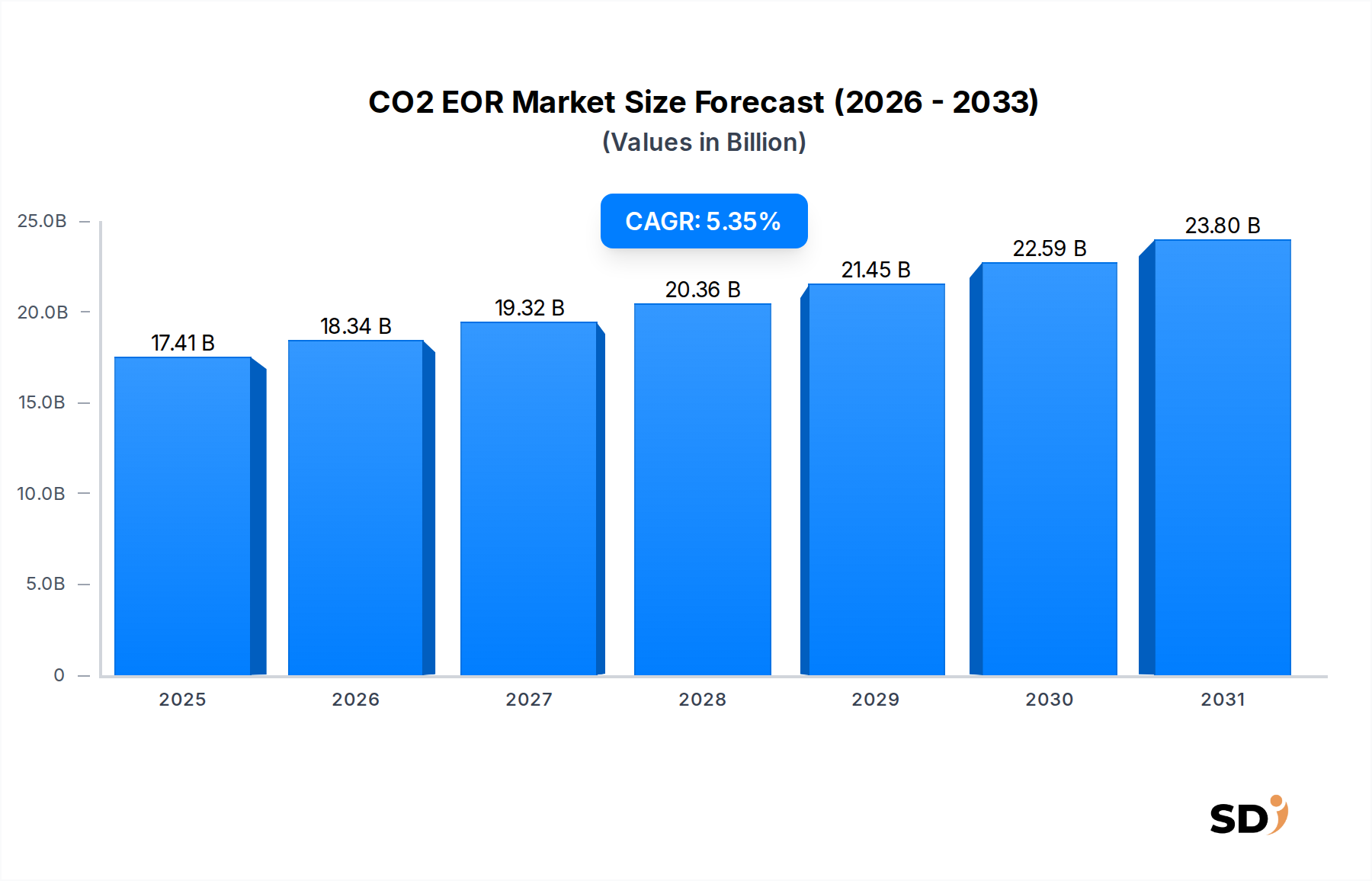

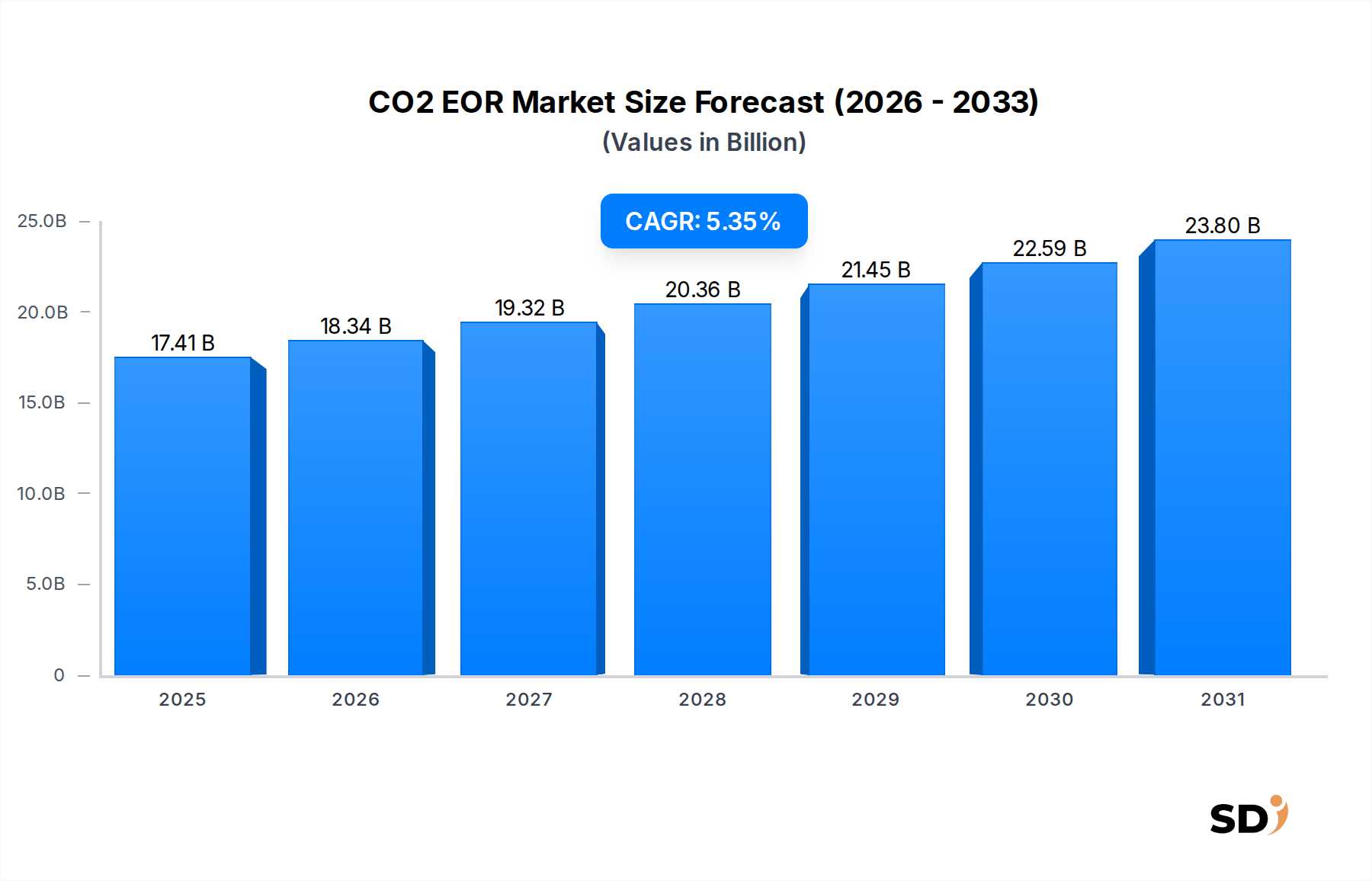

CO2 Enhanced Oil Recovery (EOR) 市場は、現在174億1,000万ドル(2025年)の価値があり、世界中の成熟油田からの炭化水素資源抽出を最大化する上でその重要な役割を示しています。5.35%という堅調な複合年間成長率(CAGR)に牽引され、市場は著しく拡大し、2032年までに推定252億ドルに達すると予測されています。この大幅な成長は、世界的な地政学的不確実性の中でエネルギー安全保障への需要が高まっていること、そして老朽化した油層からの回収率を高める必要性に主に起因しています。CO2 EORが従来の方式を上回って通常7〜20%の石油回収率を向上させる固有の能力は、世界中の石油・ガス事業者に非常に魅力的な提案となっています。主要なマクロ経済の追い風は、CO2 EORがより広範なCarbon Capture, Utilization, and Storage Market (CCUS) に統合されつつあることであり、CO2の商業的に実行可能な利用経路を提供すると同時に、原油生産を強化しています。さらに、CO2注入技術の進歩と、より効率的な回収および輸送インフラの開発は、市場の拡大に大きく貢献しています。特に炭素価格メカニズムの導入や炭素削減技術へのインセンティブは、回収されたCO2を収益化することでCO2 EORプロジェクトをより経済的に魅力的なものにする上で、進化する規制環境も重要な役割を果たしています。その結果、世界のCO2 EOR市場は、天然および産業用CO2源の両方への戦略的投資と、継続的な世界的なエネルギー需要を満たすための操業最適化への絶え間ない推進によって特徴づけられる持続的な成長を遂げる態勢にあります。

CO2源のセグメントである「天然CO2源」は、その経済的実行可能性と確立された操業実績から、現在CO2 EOR市場で最大の収益シェアを占めています。これらの源泉は、本質的に濃縮され、しばしば高純度のCO2源を提供するため、産業排出物からのCO2回収・精製に関連する初期設備投資と操業コストが大幅に削減されます。北米のパーミアン盆地など、天然CO2堆積物が豊富な地域は、歴史的にCO2 EOR操業の最前線にあり、Occidental Petroleum CorporationやChevron Corporationのような事業者は、広範なCO2パイプラインネットワークと成熟したEORプロジェクトを確立することができました。これらの天然源からの供給の信頼性は、CO2の継続的な注入に不可欠な要因である一貫したCO2供給を保証します。これには、Miscible CO2 Flooding Marketのような高度な技術も含まれます。このセグメントの支配は、既存のインフラ、証明された地質学的特性、および人為発生源からのCO2回収というエネルギー集約的なプロセスと比較して、より低い環境フットプリントによって支えられています。長期的には、天然CO2源の有限性、および炭素排出削減義務の高まりにより、産業用CO2源への依存度が高まる傾向がありますが、現在の市場情勢では天然CO2が依然として最重要視されています。しかし、脱炭素化への注目度の高まりと炭素回収を奨励する政策の出現により、産業用CO2源のシェアは増加すると予測されており、今後10年間で天然CO2源の長年の支配に挑戦する可能性があります。企業は、容易に入手可能な天然CO2と、増分的に調達される産業用CO2を組み合わせるハイブリッドモデルをますます模索しており、Enhanced Oil Recovery Marketイニシアチブのコストを最適化し、進化する環境目標を満たしています。

CO2 EOR市場は、強力なドライバーと重要な制約の融合によって形作られています。主要なドライバーは、世界中の従来の石油油田の成熟化です。成熟油田では年間平均4〜6%の生産量低下率に直面しており、CO2 EORは、元の油量(OOIP)からさらに7〜20%を回収するための重要な経路を提供します。この回収率の向上は、Oil and Gas Production Market全体に直接貢献し、国家のエネルギー安全保障にとって不可欠です。さらに、2023年までに46の国および35の地方自治体が炭素価格を設定している世界の炭素価格メカニズムの普及は、CO2の利用をますます奨励しており、かつては廃棄物であったものをEOR操業の貴重な投入物に変えています。この政策環境は、EORプロジェクトにおけるCO2の正味コストを効果的に削減します。特に急速に工業化が進む経済からの液体炭素水素の持続的な需要も、世界のPetroleum Market供給を増強する上でのCO2 EORの戦略的重要性によって支えられています。もう1つの重要な要因は、CO2回収、圧縮、注入プロセスの技術進歩であり、プロジェクトの効率性と経済的実行可能性を継続的に向上させています。

逆に、いくつかの制約が市場の完全な可能性を妨げています。CO2回収施設、CO2輸送用の専用パイプラインインフラ、および坑井改修に必要とされる高額な初期設備投資は、特に独立系事業者にとって、重大な障壁となっています。プロジェクトの資金調達は複雑かつ広範であり、substantialな投資サイクルを必要とします。CO2貯留と封じ込めに関連する地質学的な不確実性、および厳格な長期モニタリングの必要性は、技術的および規制上の複雑さを増しています。さらに、原油価格の固有の変動性はCO2 EORプロジェクトの収益性に直接影響を与え、長期的な投資決定を市場の変動に敏感にしています。大規模なCO2注入と貯留に関連する公衆の認識と環境による精査も、潜在的な規制および社会的な課題を提起しており、新しいCO2 EOR Market開発には、透明性のある堅牢な環境影響評価が必要です。

CO2 EOR市場は、主要な統合石油・ガス会社、国営石油会社(NOC)、および専門のEORサービスプロバイダーが支配する競争環境を特徴としています。これらの事業者は、成熟資産からの収益を最大化し、炭素フットプリントを削減するために、高度な回収技術を活用することに積極的に取り組んでいます。

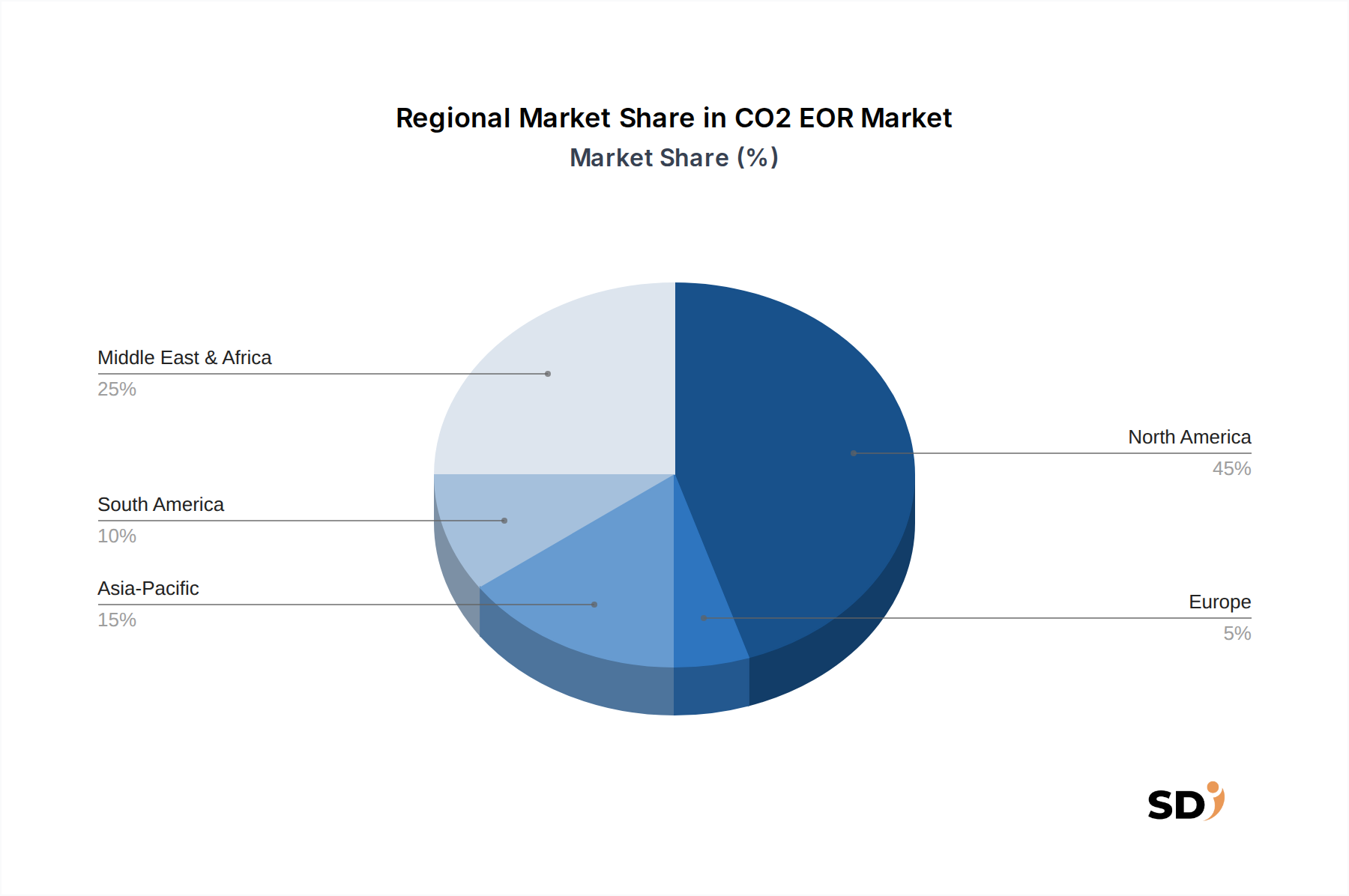

CO2 EOR市場は、地質学的要因、規制枠組み、および石油・ガスインフラの成熟度によって推進される、 significantな地域格差を示しています。

北米は、世界のCO2 EOR市場で最大の収益シェアを占めています。この支配は、主に米国パーミアン盆地およびその他の地域に存在する広大で成熟した油田に起因しており、これらはEORの理想的な候補です。広範な既存のCO2パイプラインインフラと、炭素回収・利用に対する45Q税額控除などの支援的な財政政策が、この地域をCO2 EOR投資にとって非常に魅力的なものにしています。米国とカナダは、老朽化した資産からの回収率を最大化することに焦点を当て、プロジェクト実装でリードしています。

中東・アフリカ(MEA)は、CO2 EOR市場で最も急速に成長する地域になると予測されています。サウジアラビア、UAE、オマーンなどの国々は、膨大な石油埋蔵量を保有しており、長期的な生産を維持するために超巨大油田からの回収率を向上させるという戦略的必要性があります。Saudi Aramco、ADNOC、Petroleum Development Oman LLC(PDO)などの国営石油会社(NOC)は、大規模なCO2 EORプロジェクトに substantialな投資を行っており、これらはしばしば産業用炭素回収イニシアチブと統合され、生産と持続可能性の両方の目標を満たしています。天然CO2源の豊富さと支援的な投資環境が、さらなる成長を促進しています。

アジア太平洋は、 considerableな未開発の可能性と moderateな成長を持つ地域を表しています。中国やインドのような国々は、エネルギー需要の増加に直面しており、国内のOil and Gas Production Marketを強化するためにCO2 EORを検討しています。規制枠組みと専用のCO2インフラはまだ進化中ですが、特に陸上Oil and Gas Market油田での増産のための産業用CO2回収に関連して、パイロットプロジェクトと戦略的パートナーシップが出現し始めています。

ヨーロッパは、厳格な環境政策と再生可能エネルギー移行への強い焦点により、より制約のあるCO2 EOR市場を示しています。しかし、ニッチな関心があり、しばしばより広範なCarbon Capture, Utilization, and Storage Marketプロジェクトと組み合わされており、CO2 EORは、低炭素強度の石油を生産しながら産業排出量を脱炭素化するのに役立つ利用経路として見なされています。

南米は、ブラジルやアルゼンチンなどの国々が、特に成熟した陸上および海洋油田でのCO2 EORアプリケーションを検討しており、moderateな成長を示しています。この地域は、一部の既存のCO2源と、油田寿命の延長と経済的収益の改善におけるこの技術の可能性の認識の高まりから恩恵を受けています。

CO2 EOR市場のサプライチェーンは複雑であり、主に石油貯留層への二酸化炭素の調達と効率的な供給を中心に展開しています。上流の依存関係には、天然CO2源、産業用CO2回収施設(例:発電所、セメント工場、化学工場)が含まれますが、エタノール工場はそれほど一般的ではありません。調達リスクは、天然CO2源の有限性から、大規模なIndustrial CO2 Capture Marketの技術的および経済的実行可能性まで、 substantialです。CO2のコストと純度要件はcriticalであり、不純物は腐食や操業上の問題につながる可能性があります。主要投入物の価格変動は、プロジェクトの経済性に直接影響します。CO2の価格は、近年上昇傾向にあり、回収CO2の価値を高めている炭素クレジット市場に影響されることがよくありますが、回収コスト、輸送、および可用性にも依存します。パイプラインや坑井設備用の鋼材や特殊合金の価格も変動する投入物であり、インフラ開発コストに影響を与えます。歴史的に、サプライチェーンの混乱は、炭素回収インセンティブに影響を与える規制の変更、CO2回収施設の予期せぬダウンタイム、または輸送の中断を引き起こすパイプラインの健全性の問題に起因する可能性があります。たとえば、新しいパイプラインの建設またはメンテナンスの遅延は、CO2の流れを制限し、注入率とEORプロジェクトのタイムラインに直接影響を与える可能性があります。さらに、CO2 EORプロジェクトの全体的な収益性は、この原材料の利用に対する投資収益率に直接影響する、世界の原油価格に非常に敏感なままです。Natural Gas Marketへのアクセスも、一部のCO2は天然ガスとともに随伴生産されるか、天然ガスが回収および圧縮プロセスの燃料として使用されるため、間接的にCO2 EORサプライチェーンに影響を与える可能性があります。

CO2 EOR市場の顧客セグメンテーションは、主に石油・ガス事業者のさまざまなカテゴリを中心に展開しており、それぞれが独自の購買基準と行動パターンを示しています。主要なエンドユーザーセグメントには、大規模な石油・ガス事業者、国営石油会社(NOC)、独立系E&P企業、および新興の炭素回収開発業者が含まれます。

国営石油会社(NOC)(Saudi Aramco、ADNOC、PetroChina Company Limitedなど)は、国家資源回収の最大化とエネルギー安全保障の確保といった長期的な戦略的目標を優先します。彼らの購買基準は、短期的な原油価格の変動に対してあまり敏感ではなく、長期的なプロジェクトの実行可能性、技術的信頼性、および広範で成熟した油田からの全体的な生産性を向上させる能力に焦点を当てています。彼らはしばしば大規模な統合プロジェクトに従事し、新しい技術を先駆けて採用し、確立されたサービスプロバイダーからの包括的なソリューションを求めています。

独立系E&P企業は、収益性、短期的な投資収益率(ROI)、および操業効率に鋭く焦点を当てて事業を行っています。彼らは原油ベンチマークに対して価格に非常に敏感であり、既存のCO2インフラと有利な規制インセンティブ(例:税額控除)がある地域でCO2 EORプロジェクトを追求する可能性が高くなります。彼らの調達チャネルは、CO2サプライヤーや専門のEORサービスプロバイダーとの直接交渉を伴うことが多く、実績のあるトラックレコードと費用対効果を重視します。

大手石油・ガス事業者(Exxon Mobil Corporation、Chevron Corporationなど)は、長期的な戦略目標と収益性の両方のバランスを取ります。彼らは、既存資産の強化、生産目標の達成、およびますます、より広範な脱炭素化戦略の一部としてCO2 EORに投資しており、EORプロジェクトを内部または外部の炭素回収イニシアチブと結びつけています。彼らの購買決定は、技術進歩、環境コンプライアンス、および広範な資産ポートフォリオへのCO2 EORの統合能力によって影響されます。

炭素回収開発業者という新しいセグメントは、主に炭素クレジットまたは直接販売による回収CO2の収益化によって推進されています。彼らはCO2 EORを重要な利用経路と見なしており、プロジェクトの経済性、CO2純度、およびパイプラインアクセスを主要な購買基準としています。彼らはしばしばE&P企業と提携して、回収CO2のオフテイク契約を確保します。

すべてのセグメントにわたるバイヤーの好みの顕著な変化は、CO2 EORプロジェクトと、より広範なCarbon Capture, Utilization, and Storage Market(CCUS)イニシアチブとの統合の増加です。この傾向は、ESG(環境、社会、ガバナンス)への圧力の高まり、企業の持続可能性目標、および炭素隔離と利用を通じた追加収益源を生み出す可能性によって推進されています。より広範なPetroleum Marketの企業は、生産強化と炭素管理の両方に対処する統合ソリューションをますます求めています。

日本のCO2 EOR市場は、現在、世界市場に比べて比較的小規模ですが、その成長ポテンシャルは無視できません。日本の経済は成熟しており、エネルギー安全保障と国内資源の最大限の活用が重要な課題となっています。石油・ガス生産量は限られているものの、既存の油田からの回収率向上は、エネルギー自給率向上と生産コスト削減に直結します。この分野では、国内での活動はありませんが、日本国内で活動する主要な国際企業の子会社や、日本市場で石油・ガス資源開発に関与する企業が、将来的にこの技術の恩恵を受ける可能性があります。例えば、国際的な石油・ガス大手は、日本国内での探査・生産活動において、EOR技術の適用を検討する可能性があります。日本の産業界における主要な特徴は、厳格な環境基準と安全規制です。CO2 EORに関連する可能性のある規制としては、CO2の輸送、貯留、および注入に関する環境法規制や、エネルギー関連の技術基準が挙げられます。具体的には、現時点では直接的なCO2 EORに特化した規制は少ないものの、化石燃料の利用と炭素排出削減に関する法制度、およびCCUS(二酸化炭素回収・利用・貯留)技術全般に関する政策動向が、将来的な市場展開に影響を与えると考えられます。消費者の行動パターンとしては、環境意識の高まりから、よりクリーンなエネルギー源への移行や、排出量削減技術への関心が高まっています。CO2 EORは、炭素排出を削減しながらエネルギー生産を増やすという二重のメリットを持つため、長期的な視点では、政府や産業界からの支援を受ける可能性があります。流通チャネルにおいては、特殊な技術とインフラを必要とするため、専門的なサービスプロバイダーや、石油・ガスインフラを持つ大手企業が中心となるでしょう。市場規模に関する具体的な数値は公開されていませんが、世界市場の成長率(約5.35%)を考慮すると、日本市場も、技術開発と政策支援が進めば、着実な成長が見込まれると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.35% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査方法論は、市場分析の基盤を形成し、本レポートで提示されるデータと洞察の推定75~80%に貢献しています。この集中的なフェーズでは、CO2 EORバリューチェーン全体にわたる主要なステークホルダーと直接連携し、最前線のニュアンスに富んだ将来志向の情報を収集します。インタビューは、電話での議論、仮想会議、および可能であれば対面でのやり取りを含むさまざまなチャネルを通じて実施されます。

インタビューされた主要なステークホルダーには以下が含まれます。

参加者は、市場の多様な断面を代表するように細心の注意を払って選出されており、以下が含まれます。

これらの一次インタビューは、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東&アフリカその他)、およびアジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)を網羅するように地理的にバランスが取れており、地域固有の特性とグローバルなトレンドを提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| カーボンマネジメント&CCUS戦略担当ヘッド | 30% |

| 貯留層エンジニアリングマネージャー(EOR/CCS重点) | 30% |

| 事業開発担当VP(産業用CO2回収) | 25% |

| CO2インフラ&パイプライン担当ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| 石油・ガスEORオペレーター(大手および独立系) | 35% |

| 産業用CO2排出者 | 20% |

| CO2回収技術プロバイダー | 20% |

| ミッドストリームCO2輸送&パイプラインオペレーター | 15% |

| カーボン回収&貯留(CCS)プロジェクト開発者/インテグレーター | 10% |

一次調査を補完するために、二次データ収集は全体的な調査結果に推定20~25%貢献しています。このフェーズでは、多数の評判の良い公開および非公開データソースの広範なデスクリサーチと分析が含まれます。当社のアナリストは、Bloomberg、Factiva、Hoovers、PitchBookなどの業界標準の財務およびビジネスインテリジェンスデータベーススイートを活用して、基本的な市場データ、企業財務、戦略的開発、および競合インテリジェンスを収集します。

さらに、政府の出版物(.gov)、評判の良い組織のウェブサイト(.org)、および専門的な業界団体からのデータを綿密に分析します。具体的な情報源には、以下が含まれますが、これらに限定されません。

この堅牢な二次調査には、企業の年次報告書、投資家向けプレゼンテーション、ホワイトペーパー、業界誌、特許、およびエネルギー、環境、産業生産に関連する公式政府統計のレビューも含まれます。当社の調査結果の整合性と独創性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外されます。

当社の市場規模算出および予測方法論は、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせ、多層的なデータトライアンギュレーションによって強化されています。これにより、2026年から2034年までの市場の現状と将来の軌跡を包括的かつ正確に表現できます。

ボトムアップアプローチには、全体的な市場規模を構築するための詳細なデータポイントの集計が含まれます。CO2 EOR市場の場合、これには次のような主要な指標が含まれます。

トップダウンアプローチは、より広範なマクロ経済指標および業界全体の統計から始まり、それらがセグメント化されて市場セグメントを推定します。これには、世界的なエネルギー需要、原油価格動向、炭素排出規制、および炭素回収利用貯留(CCUS)技術への投資の分析が含まれます。

多層的なデータトライアンギュレーションには、一次インタビュー、二次調査、および定量的モデルから得られた調査結果の相互参照が含まれます。この反復プロセスにより、データポイントが検証され、不一致が解消され、市場推定の信頼性が向上します。予測期間(2026~2034年)は、過去の成長パターン、技術的進歩、進化する規制環境、地政学的要因、および特定された市場ドライバーと制約の影響を分析することによって導き出され、高度な統計モデリング技術を使用して将来の市場ダイナミクスと年平均成長率(CAGR)を予測します。

最高レベルの精度と信頼性を確保することは、当社の調査の完全性にとって最も重要です。本レポートで提示されるすべての定量的および定性的な洞察について、推定データ精度レベル85~90%を保証します。これは、多段階の検証プロセスを通じて達成されます。

CO2 EORプロジェクトの実行可能性は、原油価格とCO2取得コストに敏感です。コスト構造には、CO2の調達(天然貯留層、産業回収)、注入、分離が含まれ、全体的な運営費用に影響します。現在の市場力学は、コスト最適化のために発電所などのソースからのCO2回収の効率化を求めています。

CO2 EOR市場における最近の進展は、改善されたWater-Alternating-Gas(WAG)技術などの高度な注入方法に焦点を当てています。ChevronやOccidental Petroleumのような企業は、より多くの産業回収CO2を利用するためのインフラに投資しており、回収率と炭素管理戦略の両方を向上させています。

CO2 EORのエンドユーザーの購入トレンドは、増進回収と炭素回収・利用・貯留(CCUS)の目標を組み合わせた統合ソリューションへと移行しています。石油・ガスオペレーターおよび国営石油会社(NOC)は、持続可能な回収方法をますます優先しており、効率的なCO2調達および注入技術の需要を牽引しています。

CO2 EORは、CO2を地下深くに隔離することで炭素利用の機会を提供し、産業ソースからの大気排出量を削減する可能性があります。主な目的は石油増進回収ですが、このプロセスは捕捉されたCO2を管理する手段を提供し、一部のESGイニシアチブと一致しています。

CO2 EOR市場への参入における重要な障壁には、CO2インフラへの高額な資本投資、広範な規制承認、および専門的な技術的専門知識の必要性が含まれます。Exxon MobilやKinder Morganのような確立されたプレーヤーは、独自の知識と既存のパイプラインネットワークを持っており、競争上の堀を形成しています。

CO2 EOR市場は、世界的なエネルギー需要の増加と、成熟した油田からの回収率を最大化する必要性によって牽引されています。産業回収や天然貯留層を含む多様なCO2ソースの利用可能性は、原油価格の上昇と相まって、石油増進回収プロジェクトの主要な需要触媒として機能します。