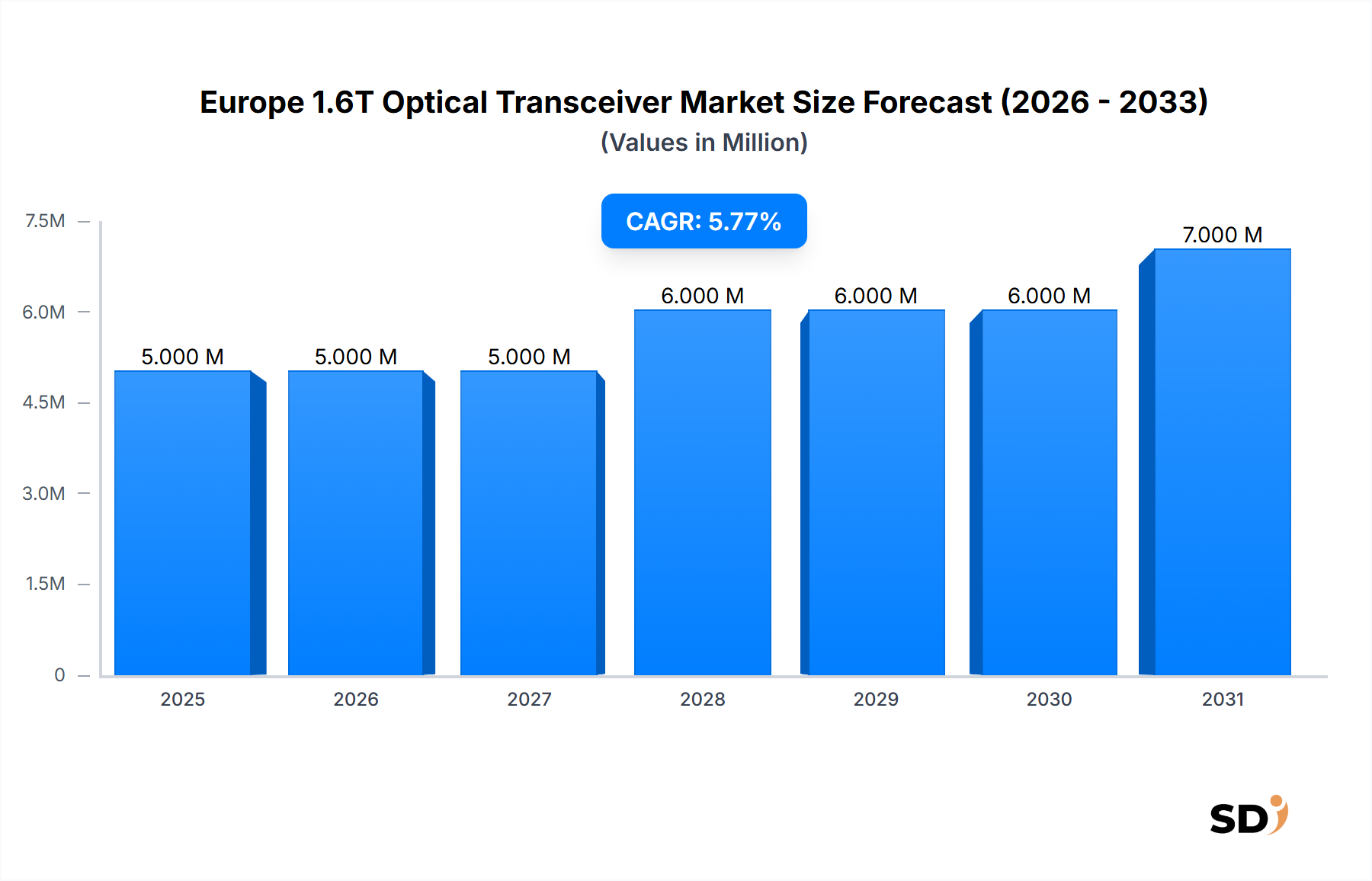

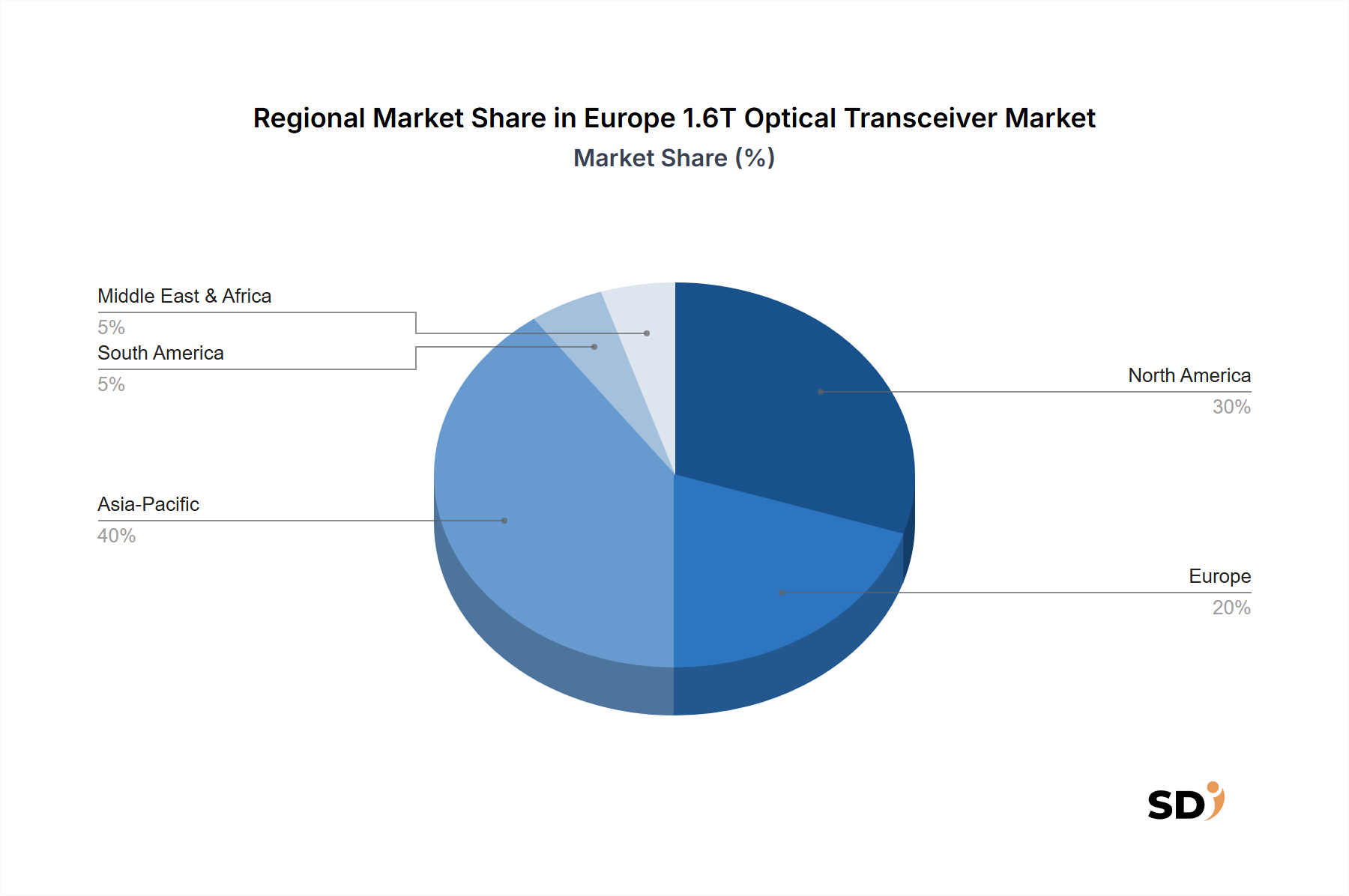

Regionale Marktaufschlüsselung für den europäischen Markt für optische Transceiver mit 1,6 T

Der europäische Markt für optische Transceiver mit 1,6 T weist je nach Region unterschiedliche Dynamiken auf, die durch unterschiedliche Reifegrade der digitalen Infrastruktur, Investitionsschwerpunkte und strategische Regierungsinitiativen angetrieben werden. Obwohl spezifische regionale CAGR und Umsatzanteile für 1,6-T-Transceiver noch im Entstehen begriffen sind, liefert eine geschätzte Aufschlüsselung, die auf breiteren Markttrends und Investitionsmustern basiert, wertvolle Einblicke.

Deutschland, als Wirtschaftsmacht und Zentrum für industrielle Digitalisierung und wissenschaftliche Forschung, wird voraussichtlich einen erheblichen Marktanteil halten, potenziell etwa 25-30 % des gesamten europäischen Marktes. Seine robuste industrielle Basis treibt die Nachfrage nach Hochleistungsrechnen und privater Cloud-Infrastruktur an, was es zu einem Schlüsselabnehmer von 1,6-T-Optiken sowohl für Unternehmens- als auch für Hyperscale-Rechenzentren macht. Der Hauptnachfragetreiber hier ist die starke Präsenz von Fertigungs-, Automobil- und Forschungssektoren, die Netzwerke mit extrem niedriger Latenz und hohem Durchsatz benötigen.

Das Vereinigte Königreich und Frankreich sind ebenfalls wichtige Märkte, die jeweils potenziell 15-20 % des europäischen Umsatzes ausmachen. Das Vereinigte Königreich mit seinem ausgereiften Cloud-Markt und einem starken Finanzdienstleistungssektor ist ein erstklassiger Standort für die Expansion von Hyperscale-Rechenzentren. Die Nachfrage wird in erster Linie von Cloud-Dienstanbietern und steigenden Anforderungen an Data-Center-Interconnects getrieben. Frankreich wird durch seine nationale KI-Strategie und wachsende Investitionen in die digitale Infrastruktur, einschließlich Initiativen für 5G und Glasfaserbreitband, ein erhebliches Wachstum auf seinem Markt für Telekommunikationsnetze verzeichnen, was die Einführung von 1,6 T vorantreibt. Diese beiden Regionen gehören zu den frühesten Anwendern, angetrieben durch bestehende starke Infrastrukturen und laufende Modernisierungsanstrengungen.

Die Nordischen Länder (Schweden, Norwegen, Finnland, Dänemark) stellen ein schnell wachsendes Segment dar, das schätzungsweise 10-15 % Marktanteil hat. Diese Länder sind bekannt für ihre hohe digitale Durchdringung, ihren starken Fokus auf Nachhaltigkeit und ihre erheblichen Investitionen in grüne Rechenzentren. Der Haupttreiber ist die Erweiterung nachhaltiger Cloud-Infrastrukturen und Content-Delivery-Netzwerke, bei denen energieeffiziente 1,6-T-Transceiver hochgeschätzt werden. Diese Region wird wahrscheinlich eine der schnellsten CAGR in Europa aufweisen.

Benelux (Belgien, Niederlande, Luxemburg) stellen zusammen einen weiteren robusten Markt dar, etwa 8-12 %, angetrieben durch seine strategische Lage als europäischer Internetknotenpunkt und eine starke Konzentration von Rechenzentren. Insbesondere die Niederlande sind ein wichtiger Knotenpunkt für den internationalen Datenverkehr. Italien und Spanien, obwohl sie vielleicht von einer niedrigeren Basis ausgehen, werden voraussichtlich ein solides Wachstum zeigen, wobei jeder schätzungsweise 5-8 % beiträgt. Ihre Nachfrage wird durch nationale digitale Transformationsagenden und erhöhte Investitionen in die Breitbandinfrastruktur angekurbelt. Russland und der Rest von Europa machen zusammen den verbleibenden Marktanteil aus, wobei das Wachstum von regionalen Wirtschaftsbedingungen und unterschiedlichen Geschwindigkeiten der digitalen Infrastrukturentwicklung beeinflusst wird. Insgesamt ist der Markt durch einen starken Drang zur Modernisierung von Netzwerkleitungen und Rechenzentrumsgeweben auf dem gesamten Kontinent gekennzeichnet, um den eskalierenden Anforderungen der digitalen Wirtschaft gerecht zu werden.