Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für digitale Höhenmodelle: 1,5 Mrd. USD bis 2025, 8 % CAGR

Digitale Höhenmodelle

Markt für digitale Höhenmodelle: 1,5 Mrd. USD bis 2025, 8 % CAGR

Digitale Höhenmodelle, Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 86

Wichtige Erkenntnisse zum Markt für digitale Höhendatenmodelle

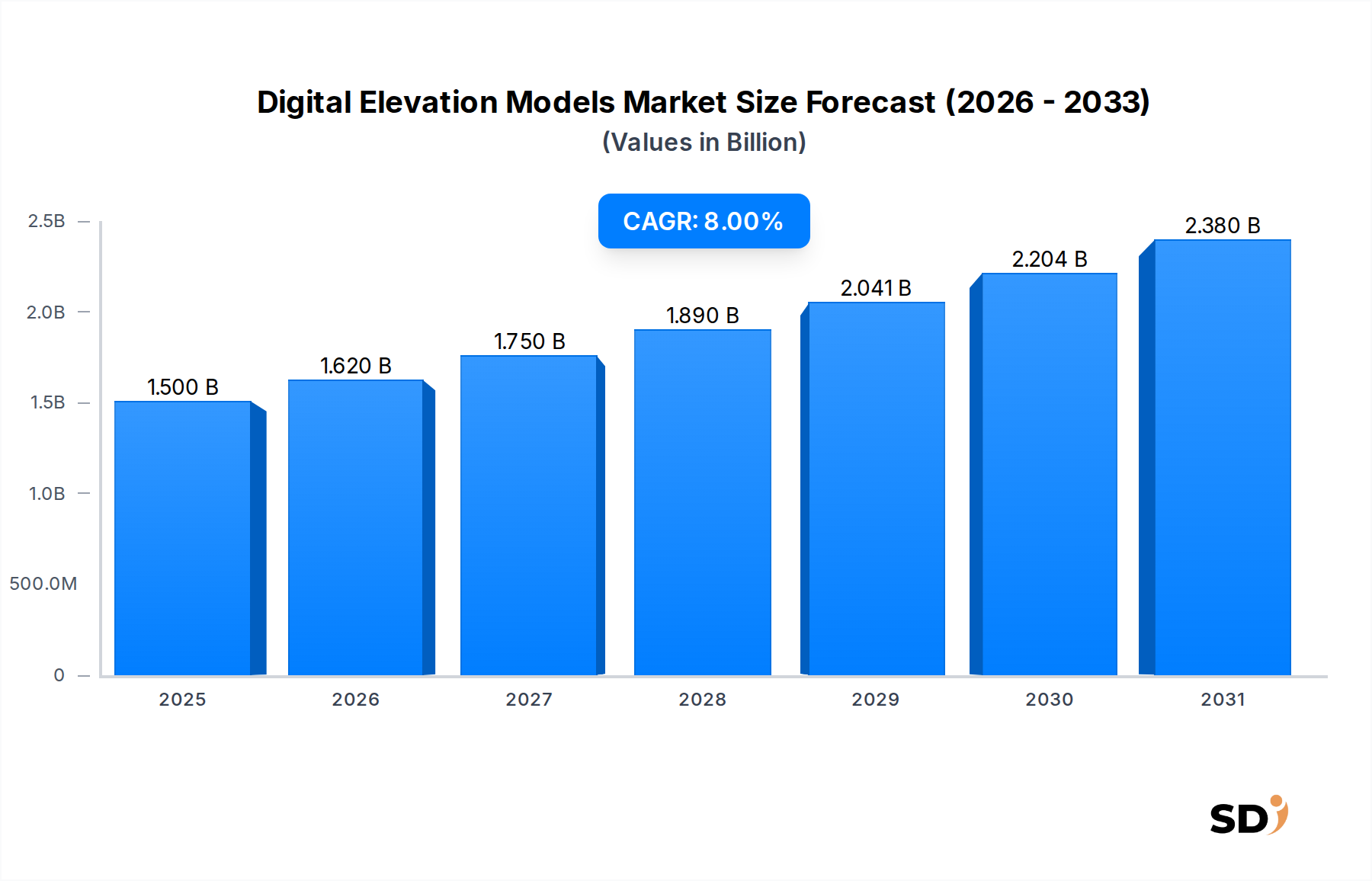

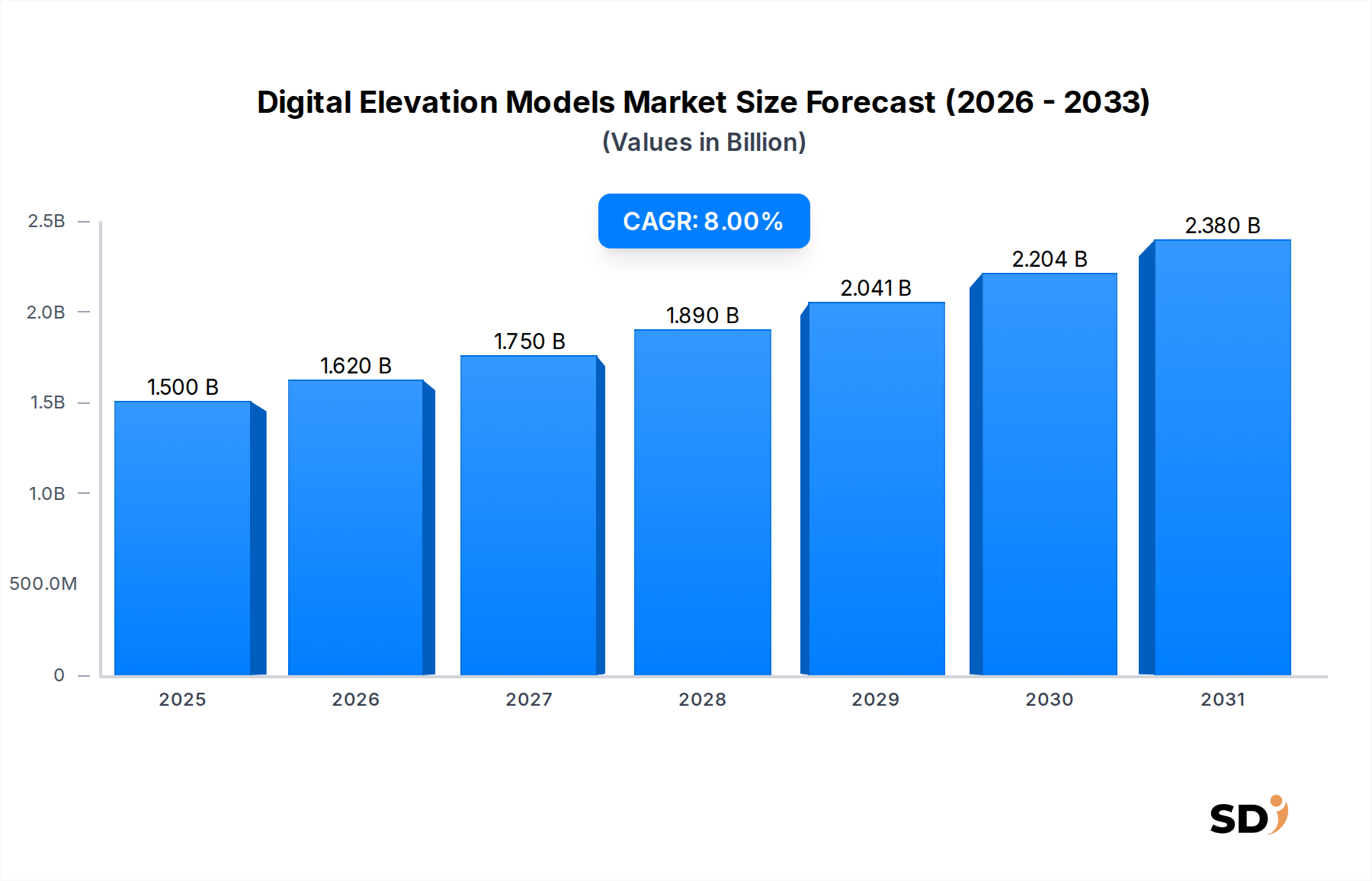

Der Markt für digitale Höhendatenmodelle (DEMs) expandiert kräftig, angetrieben durch die steigende Nachfrage nach hochpräzisen topografischen Daten in verschiedenen Endverbrauchersegmenten. Mit einem geschätzten Wert von 1,5 Milliarden USD (ca. 1,4 Milliarden €) im Jahr 2025 wird erwartet, dass der Markt bis 2033 eine beträchtliche Bewertung von rund 2,78 Milliarden USD (ca. 2,57 Milliarden €) erreichen wird, was einer überzeugenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8 % über den Prognosezeitraum entspricht. Dieses Wachstum wird primär durch die weit verbreitete Nutzung von digitalen Höhendatenmodellen in kritischen Anwendungen wie Stadtplanung, Infrastrukturentwicklung, Umweltmonitoring und autonomen Navigationssystemen gestützt.

Digitale Höhenmodelle Marktgröße (in Billion)

2.5B

2.0B

1.5B

1.0B

500.0M

0

1.500 B

2025

1.620 B

2026

1.750 B

2027

1.890 B

2028

2.041 B

2029

2.204 B

2030

2.380 B

2031

Wichtige Nachfragetreiber sind die rasanten Fortschritte in den Fernerkundungstechnologien, einschließlich Lidar und Synthetic Aperture Radar (SAR), die die Erfassung von hochauflösenden und präzisen Geländedaten ermöglichen. Darüber hinaus treibt die globale Verbreitung von Smart-City-Initiativen sowie steigende Investitionen in geografische Informationssysteme (GIS) und standortbezogene Dienste die Marktexpansion erheblich voran. Die Notwendigkeit einer widerstandsfähigen Infrastrukturplanung, insbesondere in Regionen, die anfällig für Naturkatastrophen sind, unterstreicht den Bedarf an genauen DEMs zur Unterstützung von Risikobewertungs- und Minderungsstrategien. Die Konvergenz von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) mit Geodatenanalysen verbessert die Verarbeitungsgeschwindigkeit und Genauigkeit der DEM-Generierung und eröffnet neue Wege für Innovationen und Anwendungen. Aus wirtschaftlicher Sicht erfordert die kontinuierliche digitale Transformation in allen Branchen, insbesondere im Architektur-, Ingenieur- und Baugewerbe (AEC), hochentwickelte digitale Geländedarstellungen für das Management des Projektlebenszyklus. Geopolitische Erwägungen, insbesondere in den Bereichen Verteidigung und Grenzüberwachung, tragen ebenfalls zur anhaltenden Nachfrage nach hochauflösenden Höhendaten bei. Der Marktausblick bleibt äußerst positiv, wobei laufende technologische Innovationen und breiter werdende Anwendungsbereiche voraussichtlich dieses signifikante Wachstum aufrechterhalten werden, wodurch der Markt für digitale Höhendatenmodelle zu einem wichtigen Bestandteil des breiteren Marktes für Geodäsi-Technologien wird.

Digital Surface Model (DSM) Segment im Markt für digitale Höhendatenmodelle

Das Segment der digitalen Oberflächenmodelle (DSMs) stellt eine dominante Kraft im Markt für digitale Höhendatenmodelle dar, was weitgehend auf seine umfassende Darstellung der Erdoberfläche zurückzuführen ist, die alle natürlichen und künstlichen Merkmale oberhalb des nackten Bodens umfasst. Im Gegensatz zu digitalen Geländemodellen (DTMs), die die nackte Erdoberfläche darstellen, erfassen DSMs die Höhe von Gebäuden, Vegetation und anderen Strukturen und machen sie für eine Vielzahl fortschrittlicher Anwendungen unverzichtbar. Diese inhärente Eigenschaft verleiht DSMs einen führenden Umsatzanteil und positioniert sie als ein kritisches Werkzeug für Stadtplanung, Telekommunikation, Forstwirtschaft und Katastrophenmanagement.

In städtischen Umgebungen sind DSMs für Aufgaben wie Sichtlinienanalysen für die Planung von Mobilfunknetzen, die Extraktion von Gebäudehöhen zur Überwachung der städtischen Ausdehnung und Schattenwurfanalysen zur Bewertung des Solarenergiepotenzials unerlässlich. Die von DSMs angebotene Präzision, die oft aus Daten des Lidar Technology Market oder hochauflösender Photogrammetrie stammt, ermöglicht detaillierte 3D-Stadtmodelle, die für Smart-City-Initiativen entscheidend sind. Im Telekommunikationssektor sind genaue DSMs für die Optimierung der Antennenplatzierung, die Vorhersage der Signalverbreitung und die Sicherstellung der Netzabdeckung unerlässlich, was sich direkt auf die Servicequalität und die Effizienz von Infrastrukturinvestitionen auswirkt. Das Wachstum im Construction Technology Market trägt ebenfalls erheblich bei, da DSMs entscheidende Analysen von Baustellen vor Baubeginn, Volumenberechnungen für Erdbewegungen und die Fortschrittsüberwachung während des gesamten Projektlebenszyklus liefern.

Schlüsselakteure auf dem Markt für digitale Höhendatenmodelle, wie Intermap Technologies und LAND INFO Worldwide Mapping, investieren stark in fortschrittliche DSM-Generierungstechniken, um die steigende Nachfrage nach hochauflösenden Daten zu befriedigen. Ihre Angebote integrieren oft Multimodaldatenfusion, die Satellitenbilder, Luftaufnahmen und Lidar-Scans kombiniert, um hochgenaue und aktuelle DSMs zu produzieren. Die wachsenden Anwendungen in der Umweltüberwachung, einschließlich der Analyse der Waldbedeckungsdichte und der Hochwassermodellierung, festigen die Marktführerschaft des DSM-Segments weiter. Da der Bedarf an präzisen dreidimensionalen Darstellungen unserer bebauten und natürlichen Umgebungen weiter steigt, wird erwartet, dass das Marktsegment für digitale Oberflächenmodelle seine dominante Position beibehalten und sich mit technologischen Fortschritten kontinuierlich weiterentwickeln und sein Anwendungsspektrum über verschiedene Branchen diversifizieren wird. Die Fähigkeit von DSMs, ein "echtes" Oberflächenmodell zu liefern, einschließlich aller Merkmale, macht sie vielseitiger für Anwendungen, bei denen die Interaktion mit der gesamten Oberfläche entscheidend ist, wie z. B. bei Flugsimulationen und der Generierung visueller Szenen, was sie signifikant von anderen Höhendatenprodukten unterscheidet.

Wichtige Markttreiber & Einschränkungen auf dem Markt für digitale Höhendatenmodelle

Der Markt für digitale Höhendatenmodelle wird tiefgreifend von einem komplexen Zusammenspiel von Nachfragetreibern und operativen Einschränkungen beeinflusst. Ein primärer Treiber ist die steigende Nachfrage nach hochauflösenden Geodaten in verschiedenen Sektoren. Beispielsweise wird erwartet, dass der globale Smart-City-Markt bis 2030 über 2,5 Billionen USD (ca. 2,3 Billionen €) erreichen wird, wobei Stadtplanung und Infrastrukturentwicklung stark auf genaue DEMs für Standortanalysen, Volumenberechnungen und Risikobewertungen angewiesen sind. Dies befeuert den Bedarf an hochentwickelten DEM-Lösungen und beeinflusst direkt das Wachstum des Marktes für digitale Höhendatenmodelle.

Ein weiterer bedeutender Treiber sind die rasanten Fortschritte in den Fernerkundungstechnologien. Die weit verbreitete Einführung des Lidar Technology Market zur Datenerfassung, die eine beispiellose vertikale Genauigkeit von oft weniger als 15 cm bietet, hat die DEM-Generierung revolutioniert. Ebenso ermöglicht die Verbreitung von unbemannten Luftfahrzeugen (UAVs), die mit photogrammetrischen Sensoren ausgestattet sind, die kostengünstige DEM-Erstellung bei Bedarf, insbesondere für lokale Projekte. Diese technologischen Sprünge reduzieren die Kosten für die Datenerfassung und verbessern die Ausgabequalität, was die Marktdurchdringung in Segmenten wie dem Geospatial Data Market beschleunigt. Die zunehmende Häufigkeit und Intensität von Naturkatastrophen weltweit dient ebenfalls als entscheidender Treiber. Regierungen und humanitäre Organisationen verlassen sich auf genaue DEMs für Hochwassermodellierung, Kartierung von Erdrutschgefahren und die Bewertung von Schäden nach Katastrophen, was oft zu Mandaten für präzise topografische Daten in gefährdeten Regionen führt.

Der Markt steht jedoch auch vor bemerkenswerten Einschränkungen. Hohe Anfangsinvestitionen in fortschrittliche Datenerfassungsplattformen (z. B. Lidar-Sensoren, hochauflösende Satellitenbilder) und hochentwickelte Verarbeitungssoftware können für kleinere Unternehmen oder Entwicklungsländer prohibitiv sein. Darüber hinaus erfordert die Komplexität der DEM-Datenverarbeitung und -analyse spezialisiertes technisches Fachwissen, was zu einem Mangel an qualifizierten Fachkräften führt, der die Projektimplementierung verlangsamen kann. Bedenken hinsichtlich des Datenschutzes und regulatorische Komplexitäten, insbesondere in Bezug auf die Erfassung von hochauflösenden Bild- und Höhendaten in sensiblen Bereichen, stellen eine weitere erhebliche Hürde dar. Schließlich erfordern die schiere Menge und die komplexe Natur von Geodaten robuste Speicher- und Recheninfrastrukturen, was erhebliche Betriebskosten verursachen kann und die breitere Akzeptanz in bestimmten Märkten einschränken könnte.

Wettbewerbsumfeld des Marktes für digitale Höhendatenmodelle

Die Wettbewerbslandschaft des Marktes für digitale Höhendatenmodelle ist geprägt von einer Mischung aus etablierten Anbietern von Geodäsi-Technologien und spezialisierten Datenanalyseunternehmen, die alle bestrebt sind, hochgenaue und zeitnahe Höhendatenlösungen anzubieten. Diese Unternehmen nutzen eine Reihe von Technologien, von Lidar und Photogrammetrie bis hin zu satellitengestütztem interferometrischem SAR, um die vielfältigen Kundenbedürfnisse in den Bereichen Regierung, Verteidigung, Stadtplanung und Ressourcenmanagement zu bedienen.

Harris MapMart: Ein führender Anbieter von kommerziellen Geodaten und Kartierungsprodukten, der eine breite Palette von Höhendatenmodellen, Satellitenbildern und Luftaufnahmen für verschiedene Anwendungen anbietet und dabei die Datenzugänglichkeit und Integration für Endbenutzer betont.

National Map: Bezieht sich oft auf nationale Kartierungsbehörden (z. B. USGS National Map in den USA), die kritische staatliche Einrichtungen sind und umfangreiche öffentliche DEM-Daten bereitstellen, die als grundlegende geodätische Infrastruktur für die nationale Planung und Forschung dienen.

AltaLIS: Spezialisiert auf die Bereitstellung umfassender Geodateninformationen und Landmanagementlösungen mit einem starken Fokus auf hochgenaue DEMs und zugehörige Kartierungsdienste für natürliche Ressourcen und Infrastrukturprojekte, insbesondere in Westkanada.

Intermap Technologies: Ein weltweit führendes Unternehmen in der Produktion von hochauflösenden 3D-digitalen Höhendatenmodellen und Geodatenintelligenz, bekannt für seine proprietäre IFSAR-Technologie und seine Fähigkeit, weltweit konsistente, hochgenaue Daten zu liefern.

LAND INFO Worldwide Mapping: Ein führender Anbieter von globalen Geodaten, einschließlich einer umfangreichen Bibliothek von DEMs, digitalen Oberflächenmodellen und anderen Raster- und Vektordatenprodukten, die verschiedene Branchen mit gebrauchsfertigen Lösungen bedienen.

CompassData: Spezialisiert auf die Bereitstellung hochgenauer Bodenkontrollpunkte (GCPs) und Prüfpunkte für Kartierungs- und Bildgebungsprojekte, was eine entscheidende Rolle bei der Verbesserung der Genauigkeit und Georeferenzierung von Daten auf dem Markt für digitale Höhendatenmodelle spielt.

DHI GRAS A/S: Ein weltweit führendes Unternehmen für satellitengestützte Erdbeobachtungsdienste, das fortschrittliche Geodatenlösungen anbietet, darunter hochauflösende DEMs für das Wassermanagement, die Umweltüberwachung und maritime Anwendungen.

Apollo Mapping: Ein Wiederverkäufer verschiedener Geodatenprodukte, einschließlich Satellitenbildern und Höhendaten, der Zugang zu einer breiten Palette kommerzieller DEMs und zugehöriger Dienstleistungen von mehreren Anbietern bietet, um spezifische Projektanforderungen zu erfüllen.

CATUAV: Spezialisiert auf Drohnen-basierte Dienste und Lösungen, die hochauflösende photogrammetrische und Lidar-Datenerfassung für Präzisionskartierung anbieten und somit erheblich zur Generierung lokalisierter und detaillierter DEMs beitragen.

NIRAS Gruppen A/S: Ein multidisziplinäres Beratungsunternehmen mit starken Fähigkeiten im Bereich Geodäsi-Dienstleistungen, das DEMs für Infrastrukturplanung, Umweltverträglichkeitsprüfungen und nachhaltige Entwicklungsprojekte nutzt.

GAMMA Remote Sensing Research: Ein Forschungs- und Entwicklungsunternehmen, das sich auf fortschrittliche Radardfernerkundung konzentriert und spezialisierte Software und Fachkenntnisse für die Verarbeitung von SAR-Daten zu hochwertigen DEMs und anderen geophysikalischen Produkten anbietet.

Consulting AG: Wahrscheinlich ein allgemeines Beratungsunternehmen, aber im Kontext dieses Marktes impliziert es spezialisierte Beratungsleistungen in den Bereichen Geodäsi-Strategie, Datenintegration und Projektmanagement für Kunden, die DEM-Technologien nutzen.

GAMMA Remote Sensing AG: Das kommerzielle Unternehmen, das mit GAMMA Remote Sensing Research verbunden ist und kommerzielle Softwarelösungen und Dienstleistungen für die SAR-Datenverarbeitung anbietet, einschließlich fortschrittlicher DEM-Generierung durch Radarinterferometrie.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für digitale Höhendatenmodelle

Aktuelle Innovationen und strategische Bewegungen gestalten den Markt für digitale Höhendatenmodelle kontinuierlich neu und fördern verbesserte Datenqualität, Zugänglichkeit und Anwendungsumfang.

März 2026: Einführung neuer Cloud-nativer Plattformen durch wichtige Anbieter von GIS Software Market, die die Verarbeitungszeit und die Rechenanforderungen für die Generierung und Analyse von großskaligen DEM-Datensätzen erheblich reduzieren und so eine breitere Benutzerzugänglichkeit ermöglichen.

Oktober 2025: Einführung von Lidar Technology Market Sensoren der nächsten Generation für Plattformen in der Luft, die höhere Pulsraten und Mehrwellenlängen-Fähigkeiten bieten und zu einer überlegenen Vegetationsdurchdringung und einer vertikalen Genauigkeit von unter einem Dezimeter für die Generierung des Digital Terrain Model Market führen.

Juni 2025: Wichtige Partnerschaften zwischen Satellitenbildanbietern und KI-Analyseunternehmen, die sich auf die automatisierte Feature-Extraktion konzentrieren. Diese Kooperationen zielen darauf ab, das semantische Verständnis von Daten auf dem Digital Surface Model Market zu verbessern und die Identifizierung von städtischen Merkmalen und Infrastrukturen zu beschleunigen.

Februar 2025: Wesentliche Investitionen in drohnenbasierte Photogrammetriedienste für die schnelle DEM-Generierung nach Bedarf für Projekte im Construction Technology Market. Diese Fortschritte erleichtern die nahezu Echtzeit-Überwachung von Baustellen und Volumenberechnungen und verbessern die Projekteffizienz.

November 2024: Entwicklung von Open-Source-Initiativen und standardisierten API-Frameworks für den Geospatial Data Market. Dies fördert eine größere Interoperabilität und Integration verschiedener DEM-Datensätze, fördert Innovationen und reduziert die Abhängigkeit von einzelnen Anbietern.

Juli 2024: Durchbrüche bei Interferometric SAR (InSAR) Verarbeitungsalgorithmen, die genauere DEMs in Gebieten mit dichter Wolkendecke oder starker Vegetation ermöglichen, Regionen, die traditionell für optische Fernerkundungsmethoden herausfordernd sind.

April 2024: Wachsende staatliche Initiativen in verschiedenen Ländern zur Aktualisierung nationaler Höhendatensätze mit modernen Lidar- und Photogrammetrietechniken, die detailliertere und aktuellere topografische Informationen für öffentliche und private Sektor-Anwendungen liefern.

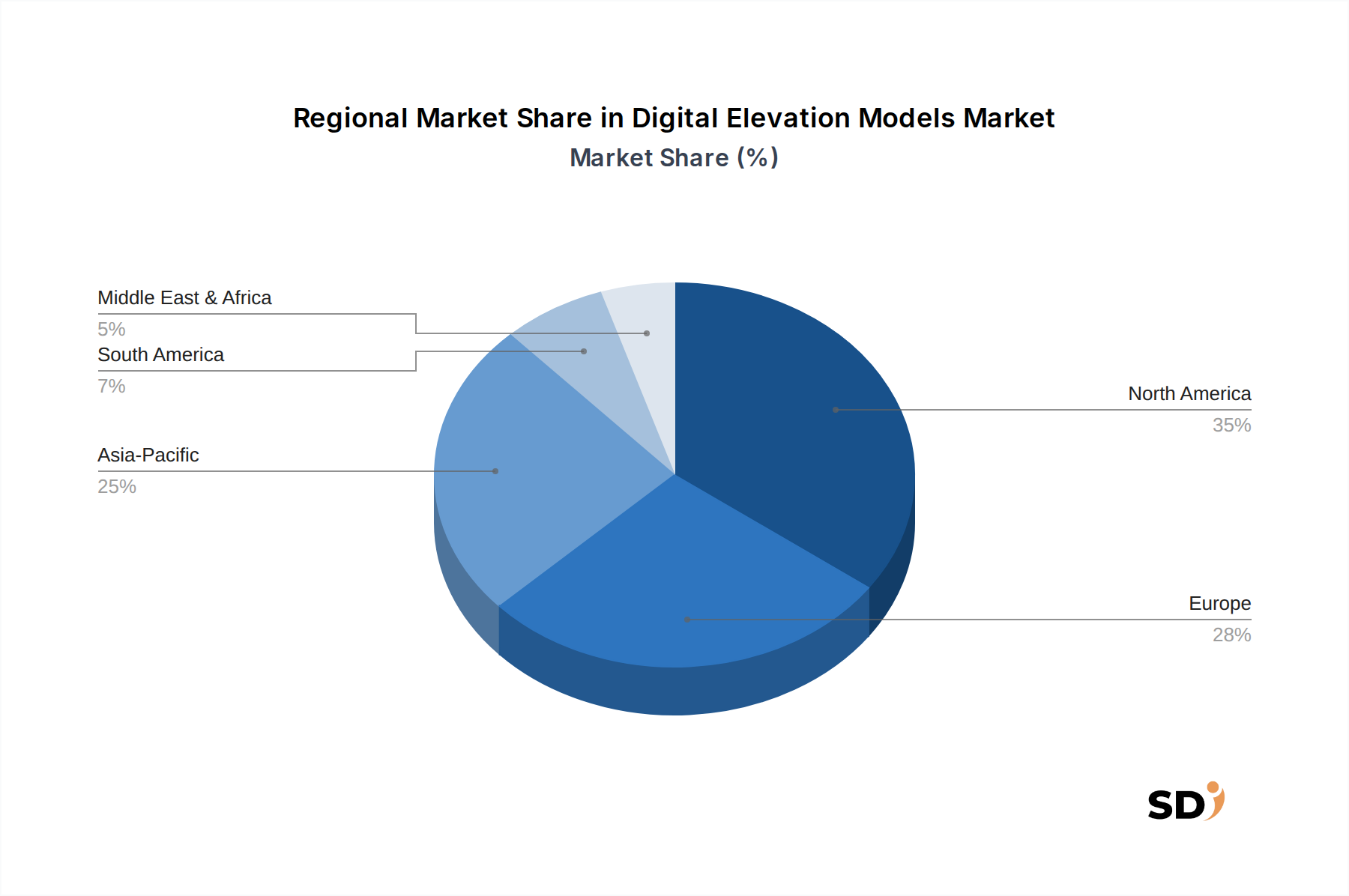

Regionale Marktübersicht für den Markt für digitale Höhendatenmodelle

Der Markt für digitale Höhendatenmodelle zeigt je nach globaler Region unterschiedliche Wachstumsmuster und Akzeptanzraten, die hauptsächlich durch Infrastrukturentwicklung, technologische Reife und regulatorische Rahmenbedingungen getragen werden. Nordamerika, das die Vereinigten Staaten, Kanada und Mexiko umfasst, hält derzeit den größten Umsatzanteil auf dem Markt für digitale Höhendatenmodelle. Diese Dominanz wird durch die frühe Einführung fortschrittlicher Geodäsi-Technologien, erhebliche Investitionen in Verteidigung und nationale Sicherheit sowie die breite Nutzung von DEMs in der Stadtplanung und der Entwicklung autonomer Fahrzeuge begründet. Die Region profitiert von einem robusten Ökosystem von Technologieanbietern und einer hohen Nachfrage nach präzisen Kartierungsdaten, was zu ihrem reifen Marktstatus beiträgt.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Prognosezeitraum sein. Länder wie China, Indien und Japan erleben eine rasche Urbanisierung, massive Infrastrukturprojekte (z. B. Smart Cities, Hochgeschwindigkeitsbahnen) und zunehmende Investitionen in Katastrophenmanagementfähigkeiten. Dieser Anstieg der Entwicklungstätigkeiten treibt die Nachfrage nach genauen Daten auf dem Digital Surface Model Market und dem Digital Terrain Model Market für die Planung, den Bau und die Bewertung von Umweltauswirkungen voran. Die zunehmende Verbreitung von Technologien aus dem Remote Sensing Market und der wachsende Markt für Geodäsi-Technologien in diesen Nationen stärken das regionale Wachstum weiter.

Europa, einschließlich des Vereinigten Königreichs, Deutschlands und Frankreichs, stellt einen weiteren bedeutenden Markt dar. Die strengen Umweltvorschriften der Region, fortgeschrittene landwirtschaftliche Praktiken und umfangreiche Infrastrukturnetze erfordern hochpräzise Höhendaten für die Einhaltung von Vorschriften, die Landbewirtschaftung und eine nachhaltige Entwicklung. Initiativen der Europäischen Union zur Förderung der digitalen Transformation und der Datenzugänglichkeit tragen ebenfalls zu einer stetigen Marktexpansion bei. Die Nachfrage aus dem Geological Exploration Market ist hier ebenfalls bemerkenswert. Umgekehrt gelten Regionen wie Südamerika sowie der Nahe Osten und Afrika als aufstrebende Märkte. Während sie vielversprechende Wachstumsraten zeigen, insbesondere in der Rohstofferkundung, der Infrastrukturentwicklung und der Grundstücksverwaltung, begrenzen die langsamere technologische Adaption und geringere öffentliche und private Investitionen in die geodätische Infrastruktur ihren aktuellen Marktanteil im Vergleich zu entwickelteren Regionen. Es wird jedoch erwartet, dass ein zunehmendes Bewusstsein und gezielte Regierungsinitiativen das zukünftige Wachstum in diesen Gebieten stimulieren werden.

Investitions- & Finanzierungsaktivitäten auf dem Markt für digitale Höhendatenmodelle

Der Markt für digitale Höhendatenmodelle hat in den letzten Jahren erhebliche Investitionen und Finanzierungsaktivitäten verzeichnet, was die zunehmende strategische Bedeutung genauer Geodaten widerspiegelt. Risikokapitalgesellschaften und Private-Equity-Fonds zeigten großes Interesse an Unternehmen, die sich auf Lidar Technology Market für Datenerfassung, KI/ML-gestützte Geodatenanalysen und Cloud-basierte DEM-Verarbeitungsplattformen spezialisieren. Diese Investitionen sind größtenteils darauf ausgerichtet, die Datenauflösung zu verbessern, die Verarbeitungseffizienz zu steigern und das Anwendungsspektrum von DEMs zu erweitern.

Fusionen und Übernahmen waren ein vorherrschendes Thema, wobei größere Technologiekonglomerate Nischenanbieter von DEM-Lösungen erwarben, um ihr Dienstleistungsportfolio und ihr geistiges Eigentum zu erweitern. Beispielsweise waren Unternehmen, die sich auf die Generierung von hochauflösenden Daten auf dem Digital Surface Model Market durch Luftphotogrammetrie oder Satelliteninterferometrie konzentrieren, attraktive Ziele aufgrund ihrer proprietären Datensätze und fortschrittlichen Algorithmen. Strategische Partnerschaften florieren ebenfalls, insbesondere zwischen Spezialisten für Datenerfassung und Entwicklern von GIS Software Market, um integrierte Lösungen zu schaffen, die nahtlose Arbeitsabläufe von der Datenerfassung bis zur Visualisierung und Analyse bieten.

Die größten Kapitalzuflüsse verzeichnen Untersegmente, die die Nachfrage nach Echtzeit- oder nahezu Echtzeit-DEMs bedienen, die für Anwendungen in autonomen Fahrzeugen und der dynamischen Umweltüberwachung von entscheidender Bedeutung sind. Darüber hinaus fließt erhebliche Finanzierung in Unternehmen, die innovative Methoden zur Fusion von multimodalen Daten auf dem Geospatial Data Market (z. B. Lidar, SAR, optische Bilder) entwickeln, um individuelle Sensorbeschränkungen zu überwinden und umfassendere und genauere Höhendatenmodelle zu erstellen. Der Trend zur Automatisierung der Feature-Extraktion und Änderungsdetektion aus DEMs mittels maschinellem Lernen ist ein weiterer Bereich, der beträchtliche Investitionen anzieht, da er verspricht, manuellen Aufwand zu reduzieren und Einblicke für verschiedene Endverbraucherindustrien, einschließlich des Geological Exploration Market und des Construction Technology Market, zu beschleunigen. Diese robuste Finanzierungslandschaft unterstreicht das langfristige Wachstumspotenzial und die transformative Wirkung fortschrittlicher Höhendatenlösungen.

Nachhaltigkeits- & ESG-Druck auf den Markt für digitale Höhendatenmodelle

Nachhaltigkeit und Umwelt-, Sozial- und Governance-Kriterien (ESG) beeinflussen zunehmend die Entwicklung und den Einsatz auf dem Markt für digitale Höhendatenmodelle. Mit wachsendem Umweltbewusstsein und strengeren regulatorischen Rahmenbedingungen sind Unternehmen gezwungen, nachhaltige Praktiken im gesamten DEM-Lebenszyklus, von der Datenerfassung bis zur Auslieferung, zu integrieren. Beispielsweise unterstützt die Nutzung des Lidar Technology Market zur Umweltüberwachung, wie z. B. die Bewertung von Waldkohlenstoffvorräten und die Verfolgung von Küstenerosion, direkt ESG-Ziele, indem sie überprüfbare Daten für Klimaschutzmaßnahmen und Ressourcenmanagement liefert.

Kohlenstoffziele treiben Innovationen bei den Datenerfassungsmethoden voran. Während traditionelle Luftaufnahmen einen Kohlenstoff-Fußabdruck hinterlassen, gibt es einen wachsenden Trend zur Nutzung satellitengestützter Fernerkundung, die eine breite Abdeckung mit einem relativ geringeren Kohlenstoff-Fußabdruck pro Flächeneinheit bietet. Entwickler im Remote Sensing Market konzentrieren sich auf energieeffiziente Sensor-Designs und die Optimierung von Flugrouten für Drohnen- und Luftplattformen, um Emissionen zu minimieren. Darüber hinaus fördert der Druck auf die Kreislaufwirtschaft die Unternehmen darin, die Nutzung vorhandener Daten auf dem Geospatial Data Market zu maximieren und den Datenaustausch und die Wiederverwendung anstelle redundanter Erfassungsbemühungen zu fördern. Dies reduziert nicht nur die Umweltauswirkungen, sondern senkt auch die Betriebskosten auf dem Markt für digitale Höhendatenmodelle.

ESG-Investorenkriterien prägen auch die Produktentwicklung. Investoren prüfen zunehmend den ökologischen Fußabdruck, die Arbeitspraktiken und die ethische Datengovernance von Unternehmen. Dies führt zu Forderungen nach transparenter Datenherkunft, Einhaltung von Datenschutzbestimmungen und verantwortungsvoller Nutzung von DEMs, insbesondere in sensiblen Anwendungen wie der Kartierung von indigenem Land oder der Rohstoffgewinnung in ökologisch gefährdeten Gebieten. Unternehmen, die ein starkes Engagement für diese Prinzipien nachweisen können, z. B. durch die Bereitstellung von DEMs, die die Standortauswahl für erneuerbare Energien oder die Planung von Klimaresilienz erleichtern, verschaffen sich einen Wettbewerbsvorteil. Die gesellschaftliche Komponente von ESG betont auch die Zugänglichkeit von Grunddaten wie dem Digital Terrain Model Market für Katastrophenvorsorge und humanitäre Hilfe und veranlasst Anbieter, neben der kommerziellen Rentabilität auch das Gemeinwohl zu berücksichtigen.

Segmentierung nach digitalen Höhendatenmodellen

1. Anwendung

1.1. Planungs- und Bauindustrie

1.2. Flugrouten & Navigation

1.3. Wetterdienst

1.4. Geologische Exploration Industrie

1.5. Andere

2. Typen

2.1. Digital Surface Model (DSM)

2.2. Digital Terrain Model (DTM)

Segmentierung nach digitalen Höhendatenmodellen nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordländer

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restlicher Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für digitale Höhendatenmodelle (DEMs) ist ein integraler Bestandteil des florierenden deutschen Sektors für Geodäsi-Technologien und profitiert von der starken Industriepräsenz und dem Fokus auf Präzision und Qualität. Deutschland, als eine der größten Volkswirtschaften Europas und ein Zentrum für Ingenieurwesen und fortgeschrittene Fertigung, verzeichnet eine konstante Nachfrage nach genauen topografischen Daten. Der Wert des Marktes wird durch die breite Anwendung von DEMs in Sektoren wie Stadtplanung, Infrastrukturentwicklung (einschließlich des Ausbaus der Verkehrswege und der Energienetze), Umweltmanagement und Landwirtschaft geprägt. Insbesondere die Smart-City-Initiativen deutscher Städte und die Notwendigkeit einer widerstandsfähigen Infrastruktur, die anfällig für Klimawandelereignisse ist, treiben die Nachfrage nach hochauflösenden DEMs an. Branchenbeobachter schätzen, dass der deutsche Markt für Geodaten und -dienstleistungen jährlich im hohen dreistelligen Millionen-Euro-Bereich liegt, wobei DEMs einen signifikanten Anteil ausmachen.

Obwohl keine rein deutschen Unternehmen als globale Marktführer im Bereich der reinen DEM-Produktion hervorstechen, sind deutsche Niederlassungen internationaler Akteure sowie spezialisierte deutsche Dienstleister und Softwareanbieter entscheidend. Unternehmen wie DHI (mit starker Präsenz in Deutschland im Bereich Wassermanagement und Umweltmodellierung) und auch diverse Ingenieur- und Planungsbüros, die auf Geodäsie spezialisiert sind, nutzen und verarbeiten DEMs intensiv. Die DHI GRAS A/S beispielsweise, ein weltweit führendes Unternehmen im Bereich Erdbeobachtungsdienste, ist auch in Deutschland aktiv und bietet hochauflösende DEMs für verschiedene Anwendungen an. Darüber hinaus nutzen viele deutsche Bau- und Infrastrukturunternehmen wie Siemens oder auch mittelständische Planungsbüros die von globalen Anbietern stammenden DEMs.

Deutschland unterliegt einem strengen regulatorischen Rahmen, der auch die Geodatenbranche betrifft. Standards wie die Geo-Daten- und Informationsverordnung (GeodatinfV) und die europäische INSPIRE-Richtlinie zielen darauf ab, die Verfügbarkeit und Interoperabilität von Geodaten zu verbessern. Für die Datenerfassung und -verarbeitung sind die strengen deutschen und europäischen Datenschutzgesetze (DSGVO) von zentraler Bedeutung. Umweltstandards und die Anforderungen an die Bauleitplanung nach dem Baugesetzbuch (BauGB) erfordern präzise topografische Informationen. Die DIN-Normen für Vermessung und Kartografie spielen ebenfalls eine Rolle. Im Bereich der Drohnenverordnung gelten spezifische Regeln für die Datenerfassung.

Die Vertriebskanäle in Deutschland sind vielfältig. Neben dem direkten Verkauf durch globale Anbieter und spezialisierte IT-Unternehmen gibt es eine starke Präsenz von Fachhändlern und Integratoren von Geodäsi-Lösungen. Verbraucherverhalten zeichnet sich durch eine hohe Sensibilität für Qualität, Genauigkeit und Zuverlässigkeit aus. Deutsche Unternehmen und öffentliche Verwaltungen legen Wert auf langfristige Partnerschaften und exzellenten Kundenservice. Die Nachfrage nach integrierten Lösungen, die DEMs mit anderen Geodaten und Analysetools verbinden, ist hoch. Die Akzeptanz von Cloud-basierten Diensten wächst, aber auch die Anforderung, Daten lokal verarbeiten zu können, bleibt bestehen, insbesondere aus Datenschutzgründen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Harris MapMart

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. National Map

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. AltaLIS

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Intermap Technologies

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. LAND INFO Worldwide Mapping

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. CompassData

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. DHI GRAS A/S

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Apollo Mapping

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. CATUAV

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. NIRAS Gruppen A/S

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. GAMMA Remote Sensing Research

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. Consulting AG

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.1.13. GAMMA Remote Sensing AG

6.1.13.1. Unternehmensübersicht

6.1.13.2. Produkte

6.1.13.3. Finanzdaten des Unternehmens

6.1.13.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt einen starken Schwerpunkt auf Primärforschung, die etwa 75 % unserer gesamten Datenerfassung ausmacht. Dieser Ansatz gewährleistet direkte Einblicke von Marktteilnehmern und bietet ein nuanciertes Verständnis aktueller Trends, Herausforderungen und Chancen. Unsere Primärforschung umfasst eingehende Interviews, Diskussionen und strukturierte Umfragen mit wichtigen Interessengruppen entlang der Wertschöpfungskette für digitale Höhenmodelle (DEM). Diese Einbindung erstreckt sich über verschiedene Regionen und Organisationstypen, um eine umfassende und repräsentative Marktperspektive zu gewährleisten.

Zu den befragten wichtigen Interessengruppen gehören:

Direktor für Georäumliche Operationen / Geomatik-Manager

Leiter Fernerkundung / Chefvermesser

VP Produktentwicklung (Georäumliche Lösungen)

Senior Stadtplaner / Infrastrukturprojektmanager

Unternehmen, die für Primärinterviews ins Visier genommen wurden, umfassen das Ökosystem der DEM-Produktion und -Nutzung, einschließlich:

Unternehmen für die Erfassung und Verarbeitung georäumlicher Daten

Entwickler von Software und Plattformen für digitale Höhenmodelle (DEM)

Anbieter von Satelliten- und Luftbildern

Beratungsunternehmen für Tiefbau und Infrastrukturplanung

Spezialisierte Dienstleistungsbüros für Fernerkundung

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für Georäumliche Operationen / Geomatik-Manager

35%

Leiter Fernerkundung / Chefvermesser

25%

VP Produktentwicklung (Georäumliche Lösungen)

20%

Senior Stadtplaner / Infrastrukturprojektmanager

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Unternehmen für die Erfassung und Verarbeitung georäumlicher Daten

30%

Entwickler von Software und Plattformen für digitale Höhenmodelle (DEM)

25%

Anbieter von Satelliten- und Luftbildern

20%

Beratungsunternehmen für Tiefbau und Infrastrukturplanung

15%

Spezialisierte Dienstleistungsbüros für Fernerkundung

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere Primärergebnisse und macht etwa 25 % unserer Datenbeschaffung aus. Diese Phase umfasst eine sorgfältige Prüfung öffentlich verfügbarer Informationen, Branchenberichte und proprietärer Datenbanken, um ein robustes grundlegendes Verständnis des Marktes aufzubauen. Unser Rahmenwerk für die Sekundärforschung umfasst:

Finanzdatenbanken: Nutzung von Premium-Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Finanzierungsrunden und Wettbewerbsinformationen.

Regierungs- und Regulierungsquellen: Analyse von Daten relevanter Regierungsbehörden (z. B. USGS.gov, EASA.europa.eu), um Vorschriften, Zuschüsse und strategische Initiativen zu identifizieren, die den DEM-Markt beeinflussen.

Branchen- und Fachverbände: Konsultation von Publikationen, Whitepapern und statistischen Daten weltweit anerkannter Verbände, einschließlich der International Society for Photogrammetry and Remote Sensing (ISPRS) ISPRS.org, Open Geospatial Consortium (OGC) OGC.org, American Society for Photogrammetry and Remote Sensing (ASPRS) ASPRS.org und der European Association of Remote Sensing Companies (EARSC) EARSC.org.

Unternehmensberichte & Publikationen: Prüfung von Jahresberichten, Investorenpräsentationen, Whitepapern und Pressemitteilungen von Unternehmen, um Produktentwicklungen, strategische Partnerschaften und Marktausblicke zu sammeln.

Akademische Forschung: Überprüfung von Peer-Review-Fachzeitschriften und Forschungsarbeiten, um aufkommende Technologien und Methoden in der DEM-Generierung und -Anwendung zu verstehen.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktdimensionierung und -prognose integrieren sowohl Top-Down- als auch Bottom-Up-Ansätze, kombiniert mit einer mehrstufigen Daten-Triangulation, um Robustheit zu gewährleisten. Der Top-Down-Ansatz umfasst die Schätzung der Gesamtmarktgröße basierend auf makroökonomischen Indikatoren, Branchenwachstumsraten und den Gesamtausgaben für Georäumliche Technologien, die dann in spezifische Segmente (Anwendung, Typ, Region) aufgeschlüsselt werden. Der Bottom-Up-Ansatz aggregiert die Marktgröße durch Analyse der einzelnen Unternehmensumsätze, durchschnittlichen Vertragswerte und Basisinstallationszahlen, die mit Einblicken aus Primärinterviews abgeglichen werden.

Spezifische Kennzahlen und Variablen, die für die Bottom-Up-Marktgrößenberechnung verwendet werden, umfassen:

Jährliche Investitionen in Technologien zur Erfassung georäumlicher Daten (z. B. LiDAR, Drohnenphotogrammetrie) in Schlüsselindustrien.

Ausgaben von Unternehmen für GIS-Software und DEM-Verarbeitungsplattformen nach Endverbrauchersektoren.

Volumen und Durchschnittspreis pro Quadratkilometer von hochauflösenden DEM-Datenverkäufen.

Ausgaben von Regierungen und dem privaten Sektor für Infrastrukturplanung und Umweltüberwachungsprojekte, die DEMs erfordern.

Diese Schätzungen werden dann durch umfangreiche Daten-Triangulation validiert, wobei die Ergebnisse aus Primärinterviews, Sekundärquellen und unseren proprietären Nachfragemodellen über verschiedene Marktdimensionen (Anwendung, Typ und geografische Regionen) hinweg verglichen werden.

Datenintegrität & Qualitätsprüfung

Wir garantieren eine geschätzte Datenintegritätsrate von 88 % für die in unseren Berichten dargestellten Marktdaten. Dieses hohe Maß an Genauigkeit wird durch einen strengen, mehrstufigen Prozess zur Datenvalidierung und Qualitätsprüfung aufrechterhalten:

Kreuzreferenzierung: Alle Datenpunkte werden mit mindestens drei unabhängigen Quellen abgeglichen, um Konsistenz und Zuverlässigkeit zu gewährleisten.

Experten-Panel-Bewertung: Wichtige Ergebnisse, Marktan nahmen und Prognosen werden von einem unabhängigen Gremium aus Branchenexperten und erfahrenen Analysten überprüft, um Vorurteile aufzudecken und Schätzungen zu verfeinern.

Proprietäre Analysewerkzeuge: Wir nutzen ausgefeilte interne Analysewerkzeuge und statistische Modelle, um Ausreißer zu identifizieren, Muster zu erkennen und Projektionen zu verfeinern.

Iterative Verfeinerung: Unsere Methodik beinhaltet einen iterativen Prozess der Datenerfassung und -analyse, der eine kontinuierliche Verfeinerung der Marktschätzungen ermöglicht, sobald neue Informationen vorliegen.

Aktuelle Informationen: Jeder Bericht wird bis zum Kaufdatum sorgfältig aktualisiert und berücksichtigt die neuesten Marktentwicklungen, technologischen Fortschritte und regulatorischen Änderungen, um die aktuellsten und relevantesten Erkenntnisse zu liefern.

Häufig gestellte Fragen

1. Wie gestalten technologische Innovationen den Markt für digitale Höhenmodelle?

Innovationen bei der Datenerfassung, wie LiDAR und fortschrittliche Satellitenbilder, verbessern die Genauigkeit und Auflösung von DEMs. Diese technologische Weiterentwicklung unterstützt vielfältige Anwendungen von Flugrouten bis hin zur geologischen Exploration und verbessert die allgemeine Nutzbarkeit und Präzision der Daten.

2. Welche Kaufmuster beeinflussen den Markt für digitale Höhenmodelle?

Unternehmen suchen zunehmend nach spezialisierten DEM-Typen, einschließlich Digital Surface Models (DSM) für die städtische Analyse und Digital Terrain Models (DTM) für die Infrastrukturplanung. Dieser Trend spiegelt die Nachfrage nach anwendungsspezifischen Datenlösungen in einem Markt wider, der bis 2025 voraussichtlich 1,5 Milliarden US-Dollar erreichen wird.

3. Wie wirken sich Nachhaltigkeitsfaktoren auf den Markt für digitale Höhenmodelle aus?

Digitale Höhenmodelle liefern wesentliche Daten für Umweltüberwachung, Ressourcenmanagement und Klimawandelstudien und unterstützen Initiativen zur nachhaltigen Entwicklung. Ihre Anwendung in Wetterdiensten und der geologischen Exploration unterstützt entscheidende Umweltauswirkungsbewertungen und die Gefahrenabwehr.

4. Welche regulatorischen Anforderungen beeinflussen den Markt für digitale Höhenmodelle?

Vorschriften in Sektoren wie Luftfahrt und Stadtplanung, insbesondere solche, die Flugrouten und Baugenehmigungen regeln, erfordern die Verwendung präziser Höhendaten. Die Einhaltung dieser Vorschriften treibt die Einführung hochpräziser digitaler Höhenmodelle für betriebliche Sicherheit und Effizienz voran.

5. Was sind die Haupthindernisse für das Wachstum des Marktes für digitale Höhenmodelle?

Zu den wichtigsten Herausforderungen gehören die erheblichen Kosten, die mit Hochauflösungs-Datenerfassungstechnologien verbunden sind, sowie die inhärenten Komplexitäten der Verarbeitung großer Datensätze. Die Verifizierung der Daten-Genauigkeit und die nahtlose Integration in bestehende Geodaten-Systeme stellen ebenfalls erhebliche Hürden für eine breitere Marktdurchdringung dar.

6. Wer sind die führenden Unternehmen auf dem Markt für digitale Höhenmodelle?

Zu den prominenten Unternehmen auf dem Markt für digitale Höhenmodelle gehören Harris MapMart, Intermap Technologies, LAND INFO Worldwide Mapping und CompassData. Diese Unternehmen bieten eine Vielzahl von DEM-Produkten und -Dienstleistungen an, die weltweit vielfältige industrielle Anwendungsanforderungen erfüllen.