1. デジタルパブリッシング市場をリードする地域とその理由は何ですか?

アジア太平洋地域は、中国とインドの広大なユーザーベース、インターネット普及率の向上、モバイルファーストのコンテンツ消費戦略により、デジタルパブリッシング市場を支配しています。様々なセクターでの急速なデジタル化が、その市場シェアをさらに加速させています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デジタルパブリッシング

デジタルパブリッシングSenior Research Analyst

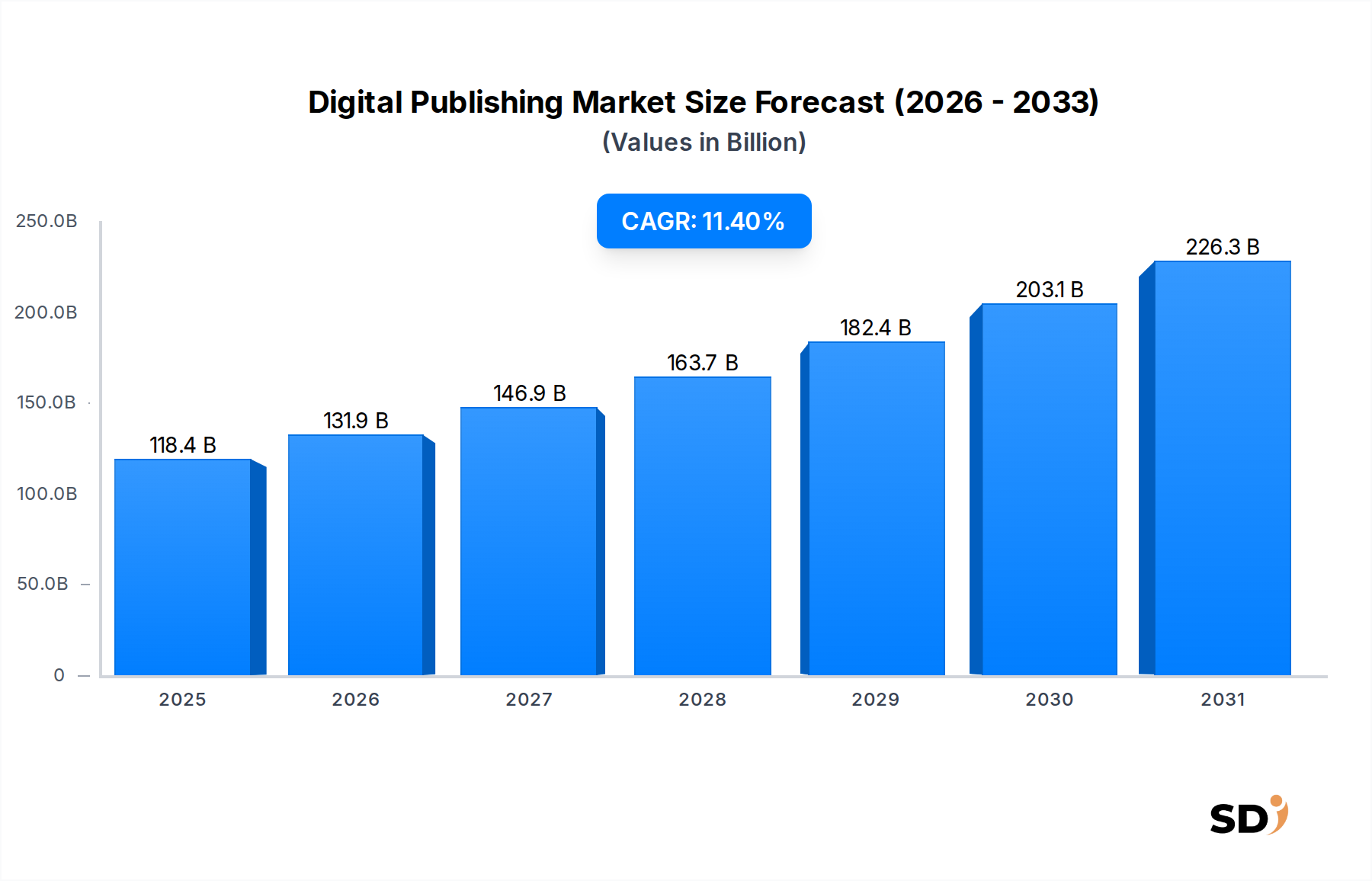

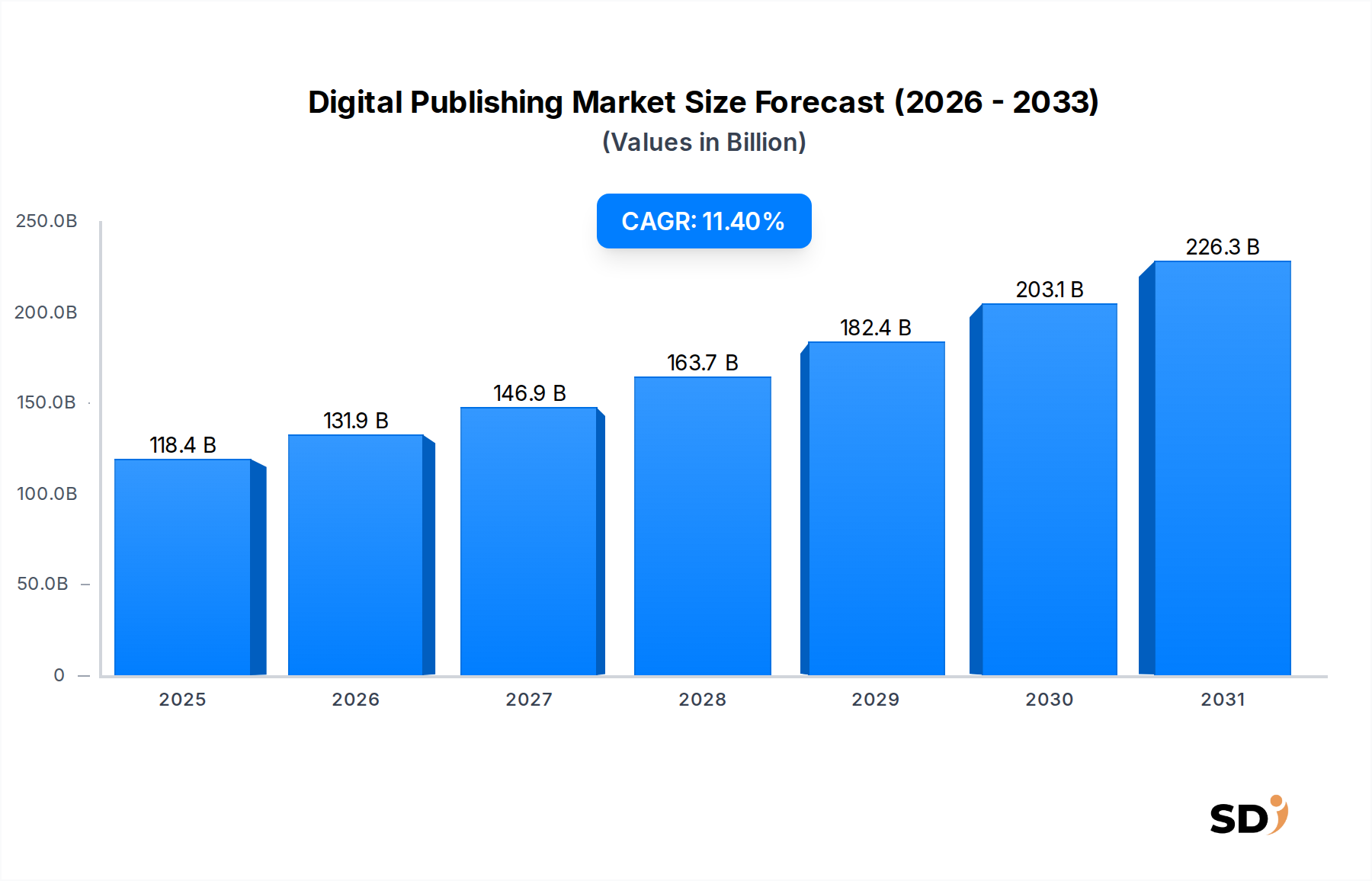

世界のデジタル出版市場は2023年に1,184億1,000万ドル(約1,776兆円)の評価額に達し、メディア、教育、企業セクター全体でのデジタルトランスフォーメーションの加速に牽引された堅調な拡大を示しました。予測では、市場は2032年までに約3,149億ドル(約4,723兆円)に達すると見込まれており、予測期間中に11.4%という魅力的な年平均成長率(CAGR)を示しています。この大幅な拡大は、主に世界的なインターネット普及率の向上、スマートフォンやタブレットの広範な普及、そして消費者の嗜好が従来の印刷媒体からデジタル形式へと大きくシフトしていることに起因しています。主要な需要ドライバーには、アクセス可能でオンデマンドなコンテンツへの需要の高まり、デジタル教育リソースの普及、インタラクティブコンテンツ技術の進歩が含まれます。

コンテンツのパーソナライゼーションのための人工知能(AI)の統合の増加、ニュースやエンターテイメントのサブスクリプションベースモデルの台頭、クロスプラットフォームコンテンツ配信の強化された機能などのマクロ追い風が、重要な加速要因となっています。クラウドコンピューティング市場は、コンテンツの保存、配信、管理のためのスケーラブルなインフラストラクチャを提供することで、運用コストを削減し、グローバルなアクセシビリティを向上させる上で重要な役割を果たしています。さらに、最近の世界的な出来事によって大幅に増幅されたリモート学習およびワーキング環境の必要性は、Eラーニング市場、ひいてはデジタル教科書、ジャーナル、その他の教育教材の需要を後押ししました。市場の将来的な見通しは非常に楽観的であり、コンテンツ形式、配信メカニズム、収益化戦略における継続的なイノベーションによって特徴づけられており、デジタル出版はグローバル情報経済の基盤として位置づけられています。

デジタル出版市場の多面的な景観の中で、書籍出版市場セグメントは主要な勢力として際立っており、全体的な収益に significantなシェアをもたらしています。このセグメントは、フィクション、ノンフィクション、学術、専門分野など、さまざまなジャンルにわたる電子書籍、オーディオブック、強化されたインタラクティブ書籍を含む、デジタル書籍の広範なスペクトルを網羅しています。その優位性は、いくつかの内在的な要因に起因します。歴史的に、読書は文化的に深く根付いた慣習であり、デジタルトランスフォーメーションはアクセシビリティと利便性をさらに高めました。電子書籍リーダー、タブレット、スマートフォンの広範な普及により、膨大なデジタルコンテンツライブラリへのアクセスが民主化され、多くの場合、物理的な書籍よりも低価格で提供され、需要を刺激しています。

書籍出版市場の重要なサブセグメントである教育出版は、特にオンライン学習プラットフォームとリモート教育イニシアチブの普及に伴い、 immenseな成長を遂げています。教育機関や学生は、包括的な機能、検索可能性、そしてしばしば統合されたマルチメディアコンテンツのために、デジタル教科書や学術ジャーナルにますます依存しています。PearsonやWileyのような主要なプレーヤーは、 extensiveな学術カタログをデジタル形式にうまく移行させ、教育テクノロジー市場でイノベーションを推進しています。さらに、Amazon(Audible)や楽天Koboのようなプラットフォームに支えられたオーディオブックの台頭は、音声コンテンツの消費を好む新しい層の消費者を獲得し、このセグメント内の収益源をさらに多様化させています。Amazon Kindle Direct PublishingやApple Books for Authorsのようなプラットフォームによって促進されるセルフパブリッシングの容易さも、独立系コンテンツの爆発的な増加に貢献し、セグメントをよりダイナミックで競争力のあるものにしています。

雑誌出版市場や新聞出版市場も significantなデジタルシフトを経験し、サブスクリプションモデルやインタラクティブ要素を採用していますが、教育的および娯楽的な書籍レベルのコンテンツの圧倒的な量と永続的な需要は、書籍出版市場の主要な地位を維持しています。その堅牢なインフラストラクチャ、確立された収益化モデル、そしてインタラクティブコンテンツ市場からの拡張現実やその他の機能の統合を含む継続的な技術進歩は、より広範なデジタル出版市場内でのその継続的な優位性と成長を保証しています。

デジタル出版市場の堅調な拡大は、それぞれ市場のダイナミクスに定量的に影響を与えるいくつかの重要な成長ドライバーに支えられています。第一に、世界的なインターネット普及率とスマートデバイスの採用の指数関数的な成長は、基盤となるドライバーとして機能します。2023年現在、世界中で53億人以上がインターネットユーザーであり、多くの先進国経済ではスマートフォンの普及率が80%を超えています。接続されたデバイスのこのユビキタス性は、デジタルコンテンツのより大きなアドレス可能な市場に直接翻訳され、コンテンツの消費と配信のためのモバイルアプリケーション市場の成長を促進します。

第二に、オンデマンドでパーソナライズされたコンテンツへの需要の高まりが、市場を著しく牽引しています。消費者は、テーラードされた情報やエンターテイメントへの即時アクセスをますます求めています。この傾向は、過去5年間でデジタルニュース、雑誌、書籍サービスのサブスクリプションが一貫して15〜20%年間増加していることで証明されています。出版社は、データ分析とAIを活用して高度にパーソナライズされたエクスペリエンスを提供し、インタラクティブコンテンツ市場に典型的な機能の統合を通じてエンゲージメントと収益化を強化しています。さまざまなデジタルコンテンツタイプのサブスクリプションベースモデルへの移行は、この傾向を強化し、継続的な収益の流れを保証します。

第三に、従来の印刷媒体と比較したデジタル形式の固有のコスト効率と強化されたアクセシビリティは、強力な触媒として機能します。デジタルコンテンツは、印刷、輸送、倉庫保管のコストを排除し、出版社がより高い利益率を維持しながら、より低い価格でコンテンツを提供できるようにします。このコスト優位性は、即時のグローバル配信と組み合わさって、デジタル出版を魅力的な提案にしています。さらに、Eラーニング市場の成長は significantなドライバーとなっており、世界のオンライン教育の登録者数は、2020年から2023年の間に年間約18%増加しました。この急増は、デジタル教科書、学術ジャーナル、および補足的な教育リソースの需要を直接押し上げ、デジタル出版を教育フレームワーク内にしっかりと埋め込んでいます。

デジタル出版市場は、確立されたテクノロジー大手、デジタルに移行する従来の出版社、および機敏なコンテンツテクノロジープロバイダーを特徴とする、ダイナミックで多様な競争環境によって特徴づけられています。コンテンツ作成、配信、収益化戦略におけるイノベーションは、市場シェアを維持するための鍵となります。

デジタル出版市場における最近の開発は、技術統合、コンテンツの多様化、戦略的パートナーシップに強い重点が置かれていることを強調しており、イノベーションを推進し、市場リーチを拡大しています。

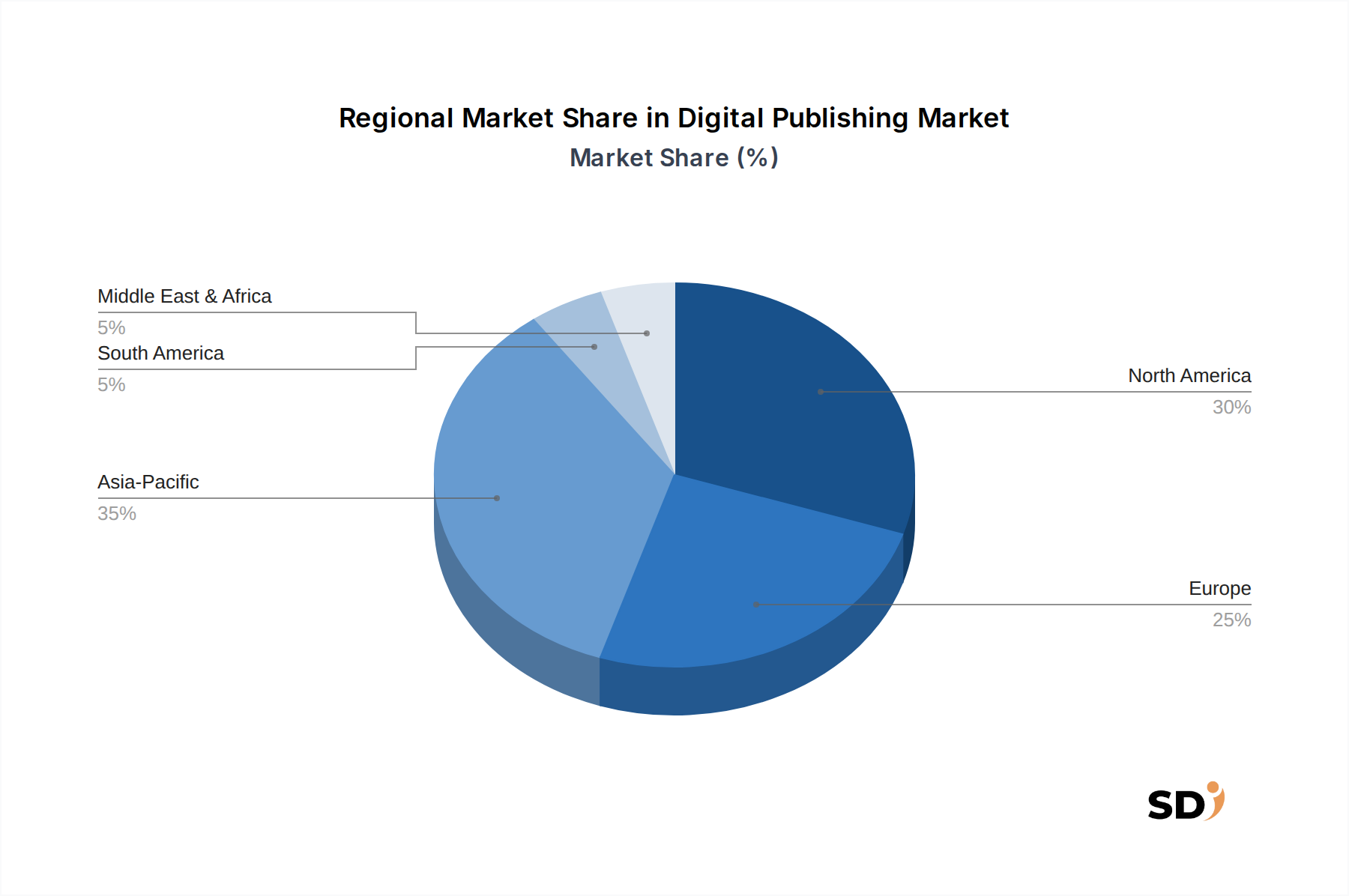

デジタル出版市場は、デジタルリテラシー、インターネット普及率、コンテンツの好み、規制環境のレベルの違いに影響される、 distinctな地域ダイナミクスを示しています。北米とヨーロッパは現在最大の収益シェアを占めていますが、アジア太平洋地域が最も急速な成長を遂げると予想されています。

北米はデジタル出版市場の最大のシェアを占めており、世界的な収益の約35%を占めています。この優位性は、高いインターネットとスマートフォンの普及率、成熟した書籍出版市場と雑誌出版市場、強力な消費者購買力、そして主要なデジタル出版プラットフォームとコンテンツプロバイダーの存在に起因しています。この地域は、インタラクティブコンテンツの継続的なイノベーションとデジタル教育リソースの広範な採用に牽引されて、約9.5%のCAGRを示しています。

ヨーロッパは、約28%で2番目に大きいシェアを占め、約10.0%のCAGRが予測されています。英国、ドイツ、フランスなどの国々が significantな貢献をしており、洗練されたデジタルインフラストラクチャと、ニュース、学術ジャーナル、エンターテイメントを含む多様なデジタルコンテンツへの高い需要を特徴としています。この地域におけるデータプライバシーと知的財産に関する堅牢な規制フレームワークも、市場を形成しています。

アジア太平洋地域は、CAGRが14.5%を超えると予測されており、最も急速に成長している地域として特定されています。現在、約25%という比較的小さなシェアを占めていますが、その成長は巨大な人口、急速に増加するインターネットおよびモバイルの採用(特に中国とインド)、そして増加する可処分所得を持つ成長中の中間層によって牽引されています。デジタル教育を推進する政府のイニシアチブとローカルコンテンツエコシステムの拡大は、この地域における教育テクノロジー市場の主要なドライバーです。

南米と中東・アフリカ(MEA)は新興市場を代表しており、合計で世界の市場の約12%を占めています。南米は、スマートフォンの普及率の増加とローカライズされたデジタルコンテンツへの需要に牽引されて、約11.0%のCAGRで成長すると予測されています。MEAは、CAGRが12.0%と推定されており、デジタルトランスフォーメーションのイニシアチブと教育テクノロジーへの投資から恩恵を受けていますが、インフラストラクチャの課題とさまざまな規制環境は、独自の市場ダイナミクスを提示しています。

デジタル出版市場は、紙の使用量、印刷化学物質、輸送関連の炭素排出量を大幅に削減することにより、従来の印刷媒体と比較して本質的に強力なサステナビリティプロファイルを誇っています。この固有の利点は、環境、社会、ガバナンス(ESG)の精査の下で業界を有利な立場に置きます。しかし、サステナビリティへの圧力は、その運営および戦略的意思決定にますます影響を与えています。

環境への配慮は、現在、デジタルインフラストラクチャのエネルギーフットプリントに焦点を当てています。デジタルコンテンツを保存および配信するクラウドコンピューティング市場を支える広大なデータセンターは、 substantialな電力を消費します。出版社は、再生可能エネルギーへのコミットメントとエネルギー効率に基づいて、クラウドプロバイダーをますます評価しています。また、デジタル読書デバイスおよび関連ハードウェアの終活サイクルに関する循環経済の原則への関心も高まっています。企業は、電子廃棄物を最小限に抑えるためのデバイスリサイクルイニシアチブと並んで、電子書籍リーダーやタブレットの持続可能な製造慣行を模索しています。

デジタル出版におけるESGフレームワーク内の社会的側面は、アクセシビリティ、多様性、倫理的なコンテンツに焦点を当てています。出版社は、デジタルコンテンツが障害を持つ個人(例:スクリーンリーダー互換性、調整可能なフォント)にアクセス可能であることを保証するように圧力を受けています。多様な声と包括的なコンテンツ(偏見や誤情報を含まない)を促進することも、 paramountです。ガバナンスは、特にパーソナライゼーションアルゴリズムがより洗練されるにつれて、データプライバシー(例:GDPR準拠)、コンテンツモデレーションポリシー、および倫理的なAIの使用における透明性を要求します。ESG投資家は、これらの原則に対する出版社のコミットメントをますます精査しており、デジタル出版市場内での投資の流れと企業の評判に影響を与えています。

デジタル出版市場は、物理的な商品に影響を与える従来の貿易障壁(関税や関税など)を大幅に軽減する、事実上国境のないグローバル環境で運営されています。代わりに、デジタルコンテンツの国境を越えたフローは、従来の貿易方針よりも、知的財産(IP)権、データローカライゼーション要件、およびジオブロッキングの実践に主に影響されます。

主要な貿易回廊は、物理的なルートというよりもデジタルネットワークに関するものであり、北米(例:Amazon、Google、Apple)に拠点を置くコンテンツプラットフォームは、効果的にグローバルにデジタルコンテンツを「輸出」し、すべての他の地域の消費者に提供しています。これらのプラットフォームは、コンテンツ管理市場の中央ハブとして機能し、世界中での即時配信を容易にします。主要な輸入国は、米国、中国、インド、およびヨーロッパ全域の国々など、高いインターネット普及率とデジタルコンテンツ消費を持つ国々です。

非関税障壁は、主に規制上のハードルとして現れます。例えば、データローカライゼーション法は、特定のデータが国の国境内に保存されなければならないことを義務付けており、グローバルな出版社がローカルインフラストラクチャへの投資を必要とする可能性があります。ライセンス契約または地域市場戦略によって推進されることが多いジオブロッキングは、地理的な場所に基づいて特定のコンテンツへのアクセスを制限します。さらに、さまざまな管轄区域における知的財産保護法の違いは課題を提示し、出版社が複雑な国際著作権フレームワークをナビゲートすることを要求します。最近の貿易政策の影響、例えばさまざまな国でのデジタルサービス税の進化は、デジタル収益に対する新しい形態の「関税」を表しており、グローバルなデジタル出版社の収益性と運用戦略に直接影響を与え、国境を越えたデジタル取引のコストを増加させる可能性があります。

日本のデジタル出版市場は、成熟した経済と高いデジタルリテラシーを背景に、安定した成長を遂げています。市場規模は、2023年時点で約2兆円と推定されており、今後も緩やかながら堅調な成長が見込まれています。これは、長年にわたる紙媒体文化の強さと、スマートフォンの普及率の高さ、そして電子書籍やサブスクリプションサービスへの徐々に進む移行という、日本のユニークな経済的特徴が複合的に影響しているためです。特に、高齢化社会における情報アクセシビリティの向上や、教育分野でのデジタル教材への需要増加は、市場の成長を後押しする要因となります。

日本国内では、大手出版社のデジタル部門や、楽天Kobo、Amazon Kindleといったグローバルプラットフォームの日本法人が主要なプレーヤーとして活動しています。これらの企業は、国内外のコンテンツを日本市場向けにローカライズし、提供しています。また、自費出版プラットフォームの台頭により、個人クリエイターによる多様なコンテンツの創出も活発化しています。例えば、楽天グループ(楽天Kobo)は、日本の電子書籍市場において強固な地位を築いており、自社ポイントサービスとの連携なども活用しています。

日本におけるデジタル出版に関連する法規制や基準としては、著作権法がデジタルコンテンツの保護において最も重要です。また、電子書籍リーダーやタブレットなどの電子機器の販売には、電気用品安全法(PSEマーク)が適用される場合があります。コンテンツの安全性や正確性に関しては、各出版分野(例:学術、健康情報)で自主的なガイドラインや業界基準が遵守される傾向にあります。特に、子供向けコンテンツや教育コンテンツにおいては、より厳格な配慮が求められることがあります。

流通チャネルにおいては、オンライン書店(Amazon、楽天ブックスなど)が圧倒的なシェアを占めており、直接的なデジタルコンテンツの販売を担っています。消費者の行動パターンとしては、通勤時間や隙間時間を活用した電子書籍の利用が多く見られます。また、サブスクリプションモデル(例:電子雑誌の読み放題サービス)への関心も高まっており、多様なコンテンツに定額でアクセスできる利便性が評価されています。特に、漫画やライトノベルなどのジャンルでは、デジタル形式での消費が急速に拡大しています。

市場規模を示す際には、円換算が重要となります。例えば、市場規模が1,184億1,000万ドル(2023年)であれば、約1兆7,760億円(1ドル=150円換算)と換算できます。今後、デジタル出版市場は、AIを活用したパーソナライゼーションや、XR技術を取り入れた没入感のあるコンテンツなど、新たな技術との融合を通じて、さらなる進化を遂げると予想されます。この進化は、日本のデジタル出版市場の持続的な成長と、より多様な読者層へのアプローチを可能にするでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、主要な業界参加者から直接、リアルタイムで実行可能なインテリジェンスを収集するように設計されており、当社の市場分析の基盤を形成しています。このフェーズは、当社の全体的な調査努力の約75%を占め、当社の調査結果が現在の市場のダイナミクスと専門家の見解に基づいていることを保証します。当社は、デジタル出版バリューチェーン全体にわたる多様なステークホルダーに対して、広範な定性的および定量的インタビューを実施しています。

一次インタビュー中に焦点を当てる主な分野は次のとおりです。

当社は、特に以下の非常に特定の企業タイプの上級専門家を対象にインタビューを実施しています。

当社のインタビューパネルには、以下のような特定の役職が含まれています。

この堅牢な一次データ収集は、市場推定の洗練とデジタル出版の状況のニュアンスの理解を提供する上で極めて重要です。

| Stakeholder Role | Interview Share (%) |

|---|---|

| デジタル戦略・イノベーション担当VP | 35% |

| コンテンツオペレーションディレクター | 30% |

| デジタル出版プラットフォーム製品責任者 | 20% |

| 最高商業責任者(CCO) | 15% |

| Company Type | Representation (%) |

|---|---|

| デジタル書籍・雑誌出版社 | 30% |

| ニュース・雑誌デジタルプラットフォーム | 25% |

| 教育コンテンツソリューションプロバイダー | 20% |

| デジタル出版ソフトウェアベンダー | 15% |

| インタラクティブコンテンツ開発エージェンシー | 10% |

一次調査を補完する二次調査は、方法論の約25%を占め、基礎データを提供し、一次調査の結果を検証し、より広範な業界コンテキストを提供します。当社の包括的な二次調査フレームワークは、厳格で信頼性の高いデータ収集プロセスを保証します。

利用される主な情報源は次のとおりです。

このフェーズでは、企業の年次報告書、投資家向けプレゼンテーション、プレスリリース、および評判の良い業界誌の詳細な分析も含まれます。独立した分析と独自の洞察を保証するために、他の市場調査ウェブサイトからのデータは慎重に回避しています。

当社の市場推定は、トップダウンとボトムアップの両方のアプローチを採用する二重アプローチを活用し、精度を高めるために綿密に三角測量されています。

トップダウンアプローチ: マクロレベルでの総潜在市場の評価から開始し、しばしばグローバル経済指標、デジタルコンテンツ消費トレンド、および全体的なデジタルメディア支出を利用します。これには、地理、出版タイプ、コンテンツタイプ、プラットフォームによる市場のセグメンテーション、関連する成長率と浸透率の統計の適用が含まれます。

ボトムアップアプローチ: この詳細なアプローチは、個々の市場セグメントからのデータを集計します。デジタル出版市場の場合、ボトムアップ市場規模の計算に使用される主な指標と変数は次のとおりです。

これらの独立した推定値は、一次インタビュー、二次情報源、および当社の独自の需要モデルからの洞察を組み込んで、多段階のデータ三角測量を通じて相互参照および検証されます。この反復プロセスにより、不一致を解決し、堅牢な市場規模と予測に到達することが可能になります。

データ整合性への当社のコミットメントは最優先事項です。すべての市場レポートは、調査結果の信頼性と妥当性を保証する、厳格で多段階のデータ精度と品質チェックプロセスを受けます。当社は、すべての予測に対して85〜90%の推定データ精度レベルを保証します。

品質保証プロセスの主な要素は次のとおりです。

この綿密なアプローチにより、お客様は最も最新で正確、かつ洞察力のある市場インテリジェンスを入手でき、情報に基づいた戦略的意思決定を可能にします。

アジア太平洋地域は、中国とインドの広大なユーザーベース、インターネット普及率の向上、モバイルファーストのコンテンツ消費戦略により、デジタルパブリッシング市場を支配しています。様々なセクターでの急速なデジタル化が、その市場シェアをさらに加速させています。

消費者は、従来のテキストベースの形式よりもマルチメディアやインタラクティブなコンテンツをますます好むようになり、アクセスするためにサブスクリプションモデルへと移行しています。モバイルプラットフォームが主要な消費チャネルとなっており、コンテンツ配信や収益化戦略に影響を与えています。

書籍出版、新聞出版、教育出版が、デジタルプラットフォームへの移行により牽引される主要なセグメントです。オーディオコンテンツやビデオコンテンツなどのコンテンツタイプも、大幅な採用を経験しています。

ニュース、書籍、教育出版のアプリケーションは、エンターテイメント出版と並んで、主要な需要ドライバーです。産業が印刷からクラウドベースおよびモバイル配信モードへと移行し、より広範なリーチとアクセシビリティを確保するにつれて、需要は拡大しています。

アジア太平洋地域の新興経済国、特に東南アジアとインドは、インターネットインフラの拡大と、若くデジタルネイティブな人口により、急速な成長を遂げています。北アフリカや南米の一部でも、デジタル採用率の増加が見られます。

デジタルパブリッシングのサプライチェーンは、物理的な原材料よりも、コンテンツ作成、プラットフォーム開発、および配信インフラに主に焦点を当てています。主要な考慮事項には、クラウドインフラのスケーリング、デジタル著作権管理、およびグローバルリーチのための堅牢なコンテンツ配信ネットワークが含まれます。