Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Deferasirox by Typen (500 mg/Tablette, 250 mg/Tablette, 125 mg/Tablette, Andere), by Anwendung (Transfusionsbedingte Eisenüberladung, Durch NTDT verursachte Eisenüberladung), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 83

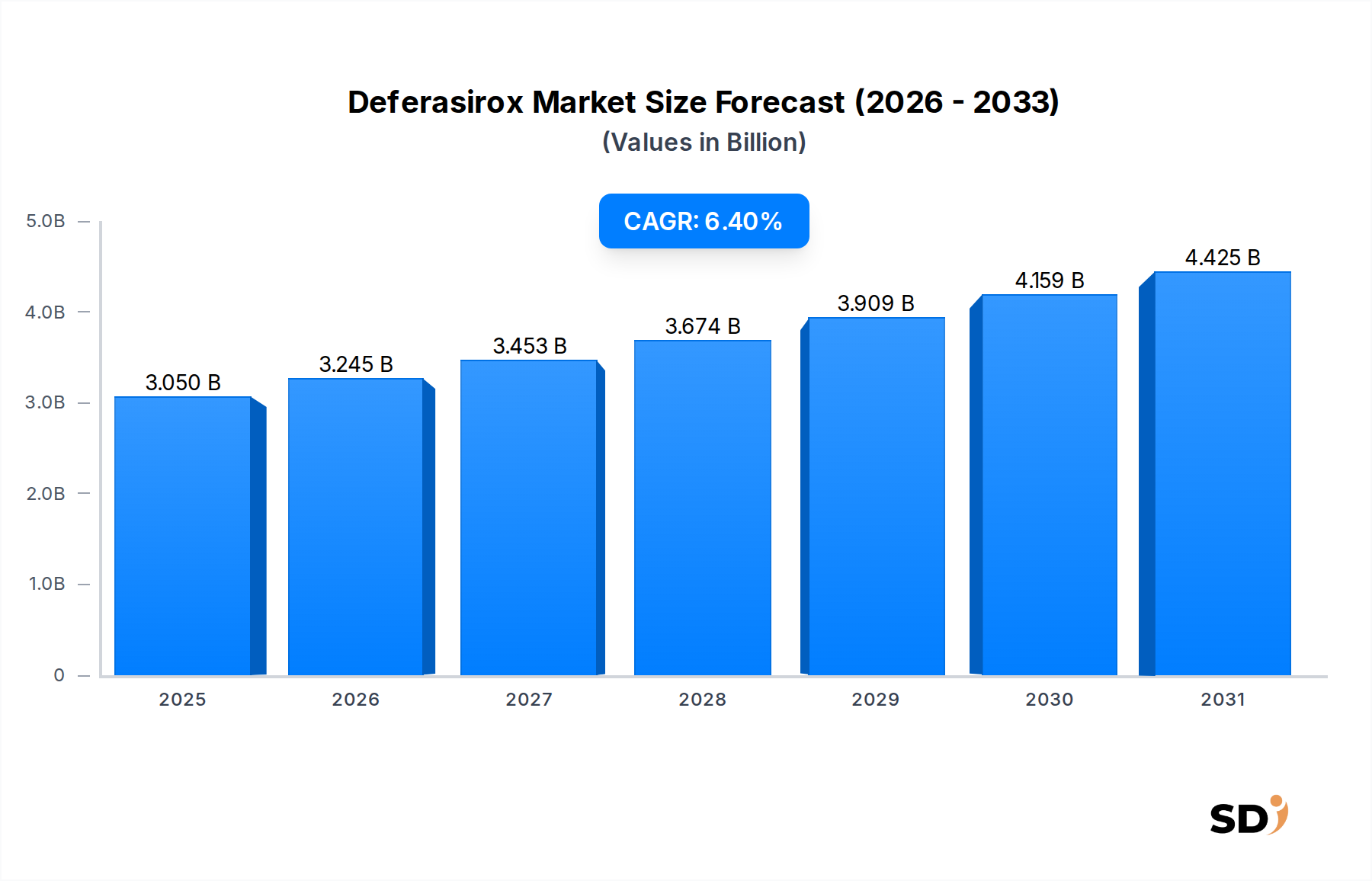

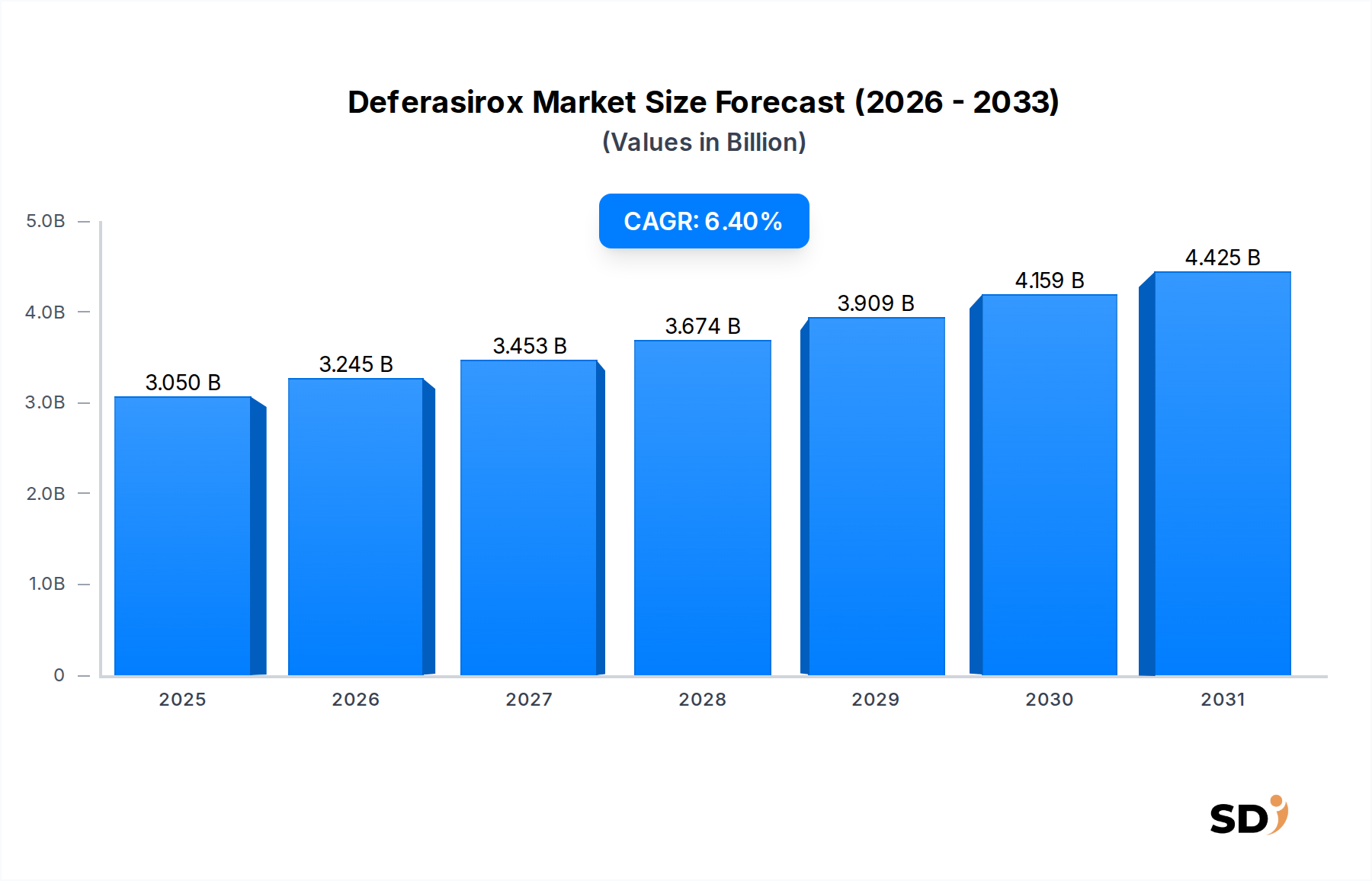

Der globale Deferasirox-Markt expandiert signifikant, angetrieben durch die zunehmende Prävalenz von transfusionsbedingter Eisenüberladung und Eisenüberladung durch nicht-transfusionsabhängige Thalassämie (NTDT) weltweit. Mit einem geschätzten Wert von 3,05 Milliarden US-Dollar im Jahr 2025 wird erwartet, dass der Markt eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,4 % von 2025 bis 2034 erzielen und bis zum Ende des Prognosezeitraums voraussichtlich rund 5,37 Milliarden US-Dollar erreichen wird. Dieser Wachstumspfad wird durch mehrere makroökonomische Faktoren gestützt, darunter eine alternde Weltbevölkerung, verbesserte Diagnosefähigkeiten, die zu einer früheren Erkennung von Eisenüberladungszuständen führen, und steigende Gesundheitsausgaben in Schwellenländern. Deferasirox bietet als weit verbreitetes orales Eisen-Chelatbildner eine kritische Behandlungsoption, die im Vergleich zu traditionellen parenteralen Therapien die Patientenadhärenz erheblich verbessert. Die Nachfrage nach Therapien im Markt für Eisen-Chelatbildner, insbesondere nach oralen Formulierungen, steigt weiter, da Gesundheitssysteme die Patientenfreundlichkeit und die langfristige Compliance bei chronischen Erkrankungen priorisieren. Darüber hinaus erweitern Fortschritte bei pharmazeutischen Formulierungen und ein wachsendes Verständnis von Eisenstoffwechselstörungen die therapeutischen Anwendungen von Deferasirox. Der globale Ausblick deutet auf ein anhaltendes Wachstum hin, mit einem Schwerpunkt auf der Marktdurchdringung in unterversorgten Regionen und der Entwicklung patientenfreundlicherer Medikamentenverabreichungssysteme. Regulatorische Unterstützung für Orphan Drugs und zunehmende Aufklärungskampagnen über die Komplikationen unbehandelter Eisenüberladung tragen ebenfalls wesentlich zur positiven Marktdynamik bei und fördern ein günstiges Umfeld für Innovation und Marktexpansion innerhalb des Deferasirox-Marktes.

Deferasirox Marktgröße (in Billion)

5.0B

4.0B

3.0B

2.0B

1.0B

0

3.050 B

2025

3.245 B

2026

3.453 B

2027

3.674 B

2028

3.909 B

2029

4.159 B

2030

4.425 B

2031

Segment der transfusionsbedingten Eisenüberladung im Deferasirox-Markt

Das Anwendungssegment "Transfusionelle Eisenüberladung" ist die dominierende Kraft im Deferasirox-Markt und macht den größten Umsatzanteil aus. Die Vormachtstellung dieses Segments ist hauptsächlich auf die hohe Prävalenz chronischer Erkrankungen wie Beta-Thalassämie major, myelodysplastische Syndrome (MDS) und Sichelzellenanämie zurückzuführen, die häufige Bluttransfusionen erfordern. Diese Transfusionen sind zwar lebensrettend, führen jedoch unweigerlich zu einer Eisenansammlung in den Organen des Körpers, einschließlich Herz, Leber und endokrinen Drüsen, was schwere Gesundheitsrisiken birgt. Deferasirox spielt eine entscheidende Rolle bei der Bewältigung dieser Eisenlast, verhindert Organschäden und verbessert die Patientenergebnisse. Die schiere Menge an Patienten, die regelmäßige Transfusionen für Erkrankungen im Rahmen des Thalassämie-Behandlungsmarktes und des Marktes für myelodysplastische Syndrome benötigen, führt direkt zu einer konstant hohen Nachfrage nach wirksamen eisen-chelierenden Mitteln wie Deferasirox. Führende Pharmaunternehmen wie Novartis, das Deferasirox ursprünglich entwickelt hat, haben historisch erhebliche Forschungs-, Entwicklungs- und Marketingbemühungen auf die Behandlung von transfusionsbedingter Eisenüberladung konzentriert und damit die Marktposition dieses Segments gefestigt. Die Bequemlichkeit einer oralen Formulierung im Vergleich zu älteren parenteral zu verabreichenden Chelatbildnern hat die Patientencompliance erheblich verbessert, was insbesondere für lebenslange Behandlungsregime entscheidend ist. Diese verbesserte Adhärenz ist ein Schlüsselfaktor für die anhaltende Dominanz von Deferasirox in diesem speziellen Anwendungsbereich. Während das Segment "Eisenüberladung durch NTDT verursacht" aufgrund besserer Diagnosen von Erkrankungen wie hereditärer Hämochromatose und anderen seltenen Anämien ebenfalls wächst, ist seine Patientenpopulation im Vergleich zu Personen, die regelmäßige Transfusionen benötigen, kleiner. Daher stellt das Segment der transfusionsbedingten Eisenüberladung weiterhin den primären Umsatzträger dar, und sein Anteil wird voraussichtlich erheblich bleiben, obwohl potenzielle Wachstumschancen bei NTDT-Anwendungen und erweiterten Indikationen die Umsatzmix über den Prognosezeitraum leicht diversifizieren könnten. Der strategische Fokus der wichtigsten Akteure auf die Optimierung von Behandlungsprotokollen und dem Patientenzugang für transfusionsbedingte Eisenüberladung zementiert seine führende Position im Deferasirox-Markt weiter.

Wichtige Markttreiber für den Deferasirox-Markt

Der Deferasirox-Markt wird durch eine Kombination von Faktoren angetrieben, die sich hauptsächlich auf die zunehmende globale Belastung durch Eisenüberladungszustände und Fortschritte bei therapeutischen Optionen konzentrieren. Ein bedeutender Treiber ist die steigende Prävalenz chronischer Anämien wie Thalassämie und myelodysplastischer Syndrome (MDS), die wiederholte Bluttransfusionen erfordern und direkt zu transfusionsbedingter Eisenüberladung führen. Laut aktuellen epidemiologischen Daten betrifft beispielsweise die Beta-Thalassämie major etwa 1,5 % der Weltbevölkerung, mit Millionen von Trägern und Hunderttausenden von symptomatischen Personen, die regelmäßige Transfusionen benötigen, was eine anhaltende Nachfrage innerhalb des Thalassämie-Behandlungsmarktes schafft. In ähnlicher Weise nimmt die Inzidenz von MDS, insbesondere bei älteren Menschen, weiter zu, was den Bedarf an wirksamer Eisen-Chelation innerhalb des Marktes für myelodysplastische Syndrome treibt. Die inhärente Patientenfreundlichkeit und verbesserte Adhärenz oraler Eisen-Chelatbildner wie Deferasirox im Vergleich zu traditionellen parenteralen Therapien stellen einen weiteren wichtigen Treiber dar. Patienten, die an chronischen Erkrankungen leiden, bevorzugen weniger invasive und einfacher zu verabreichende Behandlungen, was direkt das Wachstum des Marktsegments für orale Verabreichungssysteme unterstützt. Darüber hinaus führen verbesserte Diagnosefähigkeiten und ein gestiegenes Bewusstsein bei medizinischem Fachpersonal und Patienten für die schweren Komplikationen unbehandelter Eisenüberladung zu früheren Diagnosen und Interventionen, wodurch der Patientenpool für Deferasirox erweitert wird. Unterstützende staatliche Initiativen und gemeinnützige Organisationen, die sich auf seltene Krankheiten konzentrieren und oft Subventionen oder beschleunigte Zulassungsverfahren für den Orphan-Drug-Markt anbieten, tragen ebenfalls positiv zum Marktwachstum bei und gewährleisten eine breitere Zugänglichkeit von Behandlungen wie Deferasirox. Während Herausforderungen wie hohe Behandlungskosten und der Eintritt von Generika nach Patentablauf Einschränkungen darstellen können, treibt die übergeordnete Nachfrage, die durch Patientenbedürfnisse und therapeutische Vorteile getragen wird, weiterhin die Expansion des Deferasirox-Marktes an.

Wettbewerbsumfeld des Deferasirox-Marktes

Der Deferasirox-Markt ist durch eine Wettbewerbslandschaft gekennzeichnet, die Originator-Pharmaunternehmen und eine wachsende Zahl von Generikaherstellern umfasst. Die strategischen Profile der wichtigsten Akteure sind unten aufgeführt:

Novartis: Als Innovator von Deferasirox (Exjade, Jadenu) hat Novartis historisch eine dominante Position im Markt inne. Das Unternehmen konzentriert sich auf die Erweiterung seiner globalen Reichweite, die Optimierung des Patientenzugangs und Investitionen in Initiativen zum Lebenszyklusmanagement, einschließlich neuer Formulierungen und erweiterter Indikationen, um seine Führungsposition im Markt für Eisen-Chelatbildner trotz des generischen Wettbewerbs zu behaupten.

Cipla: Ein führendes indisches multinationales Pharmaunternehmen, Cipla, ist ein wichtiger Akteur im generischen Deferasirox-Segment. Das Unternehmen nutzt seine starken Produktionskapazitäten und umfangreichen Vertriebsnetze, insbesondere in Schwellenländern, um erschwingliche Alternativen anzubieten, wodurch der Patientenzugang verbessert und der Wettbewerb gefördert wird.

Natco Pharma: Eine weitere bedeutende indische Pharmafirma, Natco Pharma, ist bekannt für ihren Fokus auf komplexe Generika und Nischenprodukte. Das Unternehmen hat eine starke Präsenz im generischen Deferasirox-Bereich und zielt darauf ab, Marktanteile durch kostengünstige Produktion und strategische Markteintritte zu gewinnen und zum breiteren Markt für pharmazeutische Wirkstoffe beizutragen.

Sun Pharma: Als eines der größten Pharmaunternehmen Indiens verfügt Sun Pharma über ein diversifiziertes Portfolio, das generisches Deferasirox einschließt. Die Strategie des Unternehmens umfasst wettbewerbsfähige Preisgestaltung, robustes Lieferkettenmanagement und einen Fokus auf die Erweiterung seiner Präsenz in verschiedenen Therapiebereichen, einschließlich des Marktes für chronische Krankheitsmanagement, um seine Position im generischen Marktsegment zu festigen.

Aktuelle Entwicklungen & Meilensteine im Deferasirox-Markt

Mai 2026: Ein großes generisches Pharmaunternehmen kündigte die Zulassung und anschließende Markteinführung einer neuen dispergierbaren Tablettenformulierung von Deferasirox in mehreren wichtigen europäischen Märkten an, die den Patienten eine Alternative zu herkömmlichen Tabletten bietet und die Compliance potenziell verbessert.

August 2027: Auf einer führenden Hämatologiekonferenz präsentierte Forschungsergebnisse unterstrichen die Wirksamkeit von Deferasirox bei der Reduzierung der kardialen Eisenüberladung bei pädiatrischen Patienten und bekräftigten seine kritische Rolle im langfristigen Management des Thalassämie-Behandlungsmarktes.

März 2028: Eine gemeinsame Initiative zwischen einer gemeinnützigen Organisation und einem Pharmahersteller wurde ins Leben gerufen, um den Zugang zu Deferasirox in unterversorgten Regionen Afrikas und Südostasiens zu verbessern und die Last der Eisenüberladung in Gebieten mit hoher Prävalenz von Hämoglobinopathien zu lindern.

November 2029: Eine in einer renommierten medizinischen Fachzeitschrift veröffentlichte Studie zeigte die Kosteneffizienz von generischem Deferasirox bei der Behandlung von transfusionsbedingter Eisenüberladung und lieferte wichtige Daten für Kostenträger im Gesundheitswesen und Entscheidungsträger bei der Aufnahme in Arzneimittelverzeichnisse weltweit.

Februar 2031: Der Patentablauf für die ursprüngliche Deferasirox-Formulierung in mehreren wichtigen lateinamerikanischen Ländern führte zu einem signifikanten Zustrom von Generikaversionen, was den Wettbewerb intensivierte und den Patientenzugang durch erschwinglichere Behandlungsoptionen erweiterte.

September 2032: Ein führender Hersteller von Komponenten für den Markt für pharmazeutische Wirkstoffe kündigte eine Erweiterung seiner Produktionskapazität für Deferasirox-API an, wobei er eine erhöhte globale Nachfrage von Marken- und Generikaherstellern erwartete.

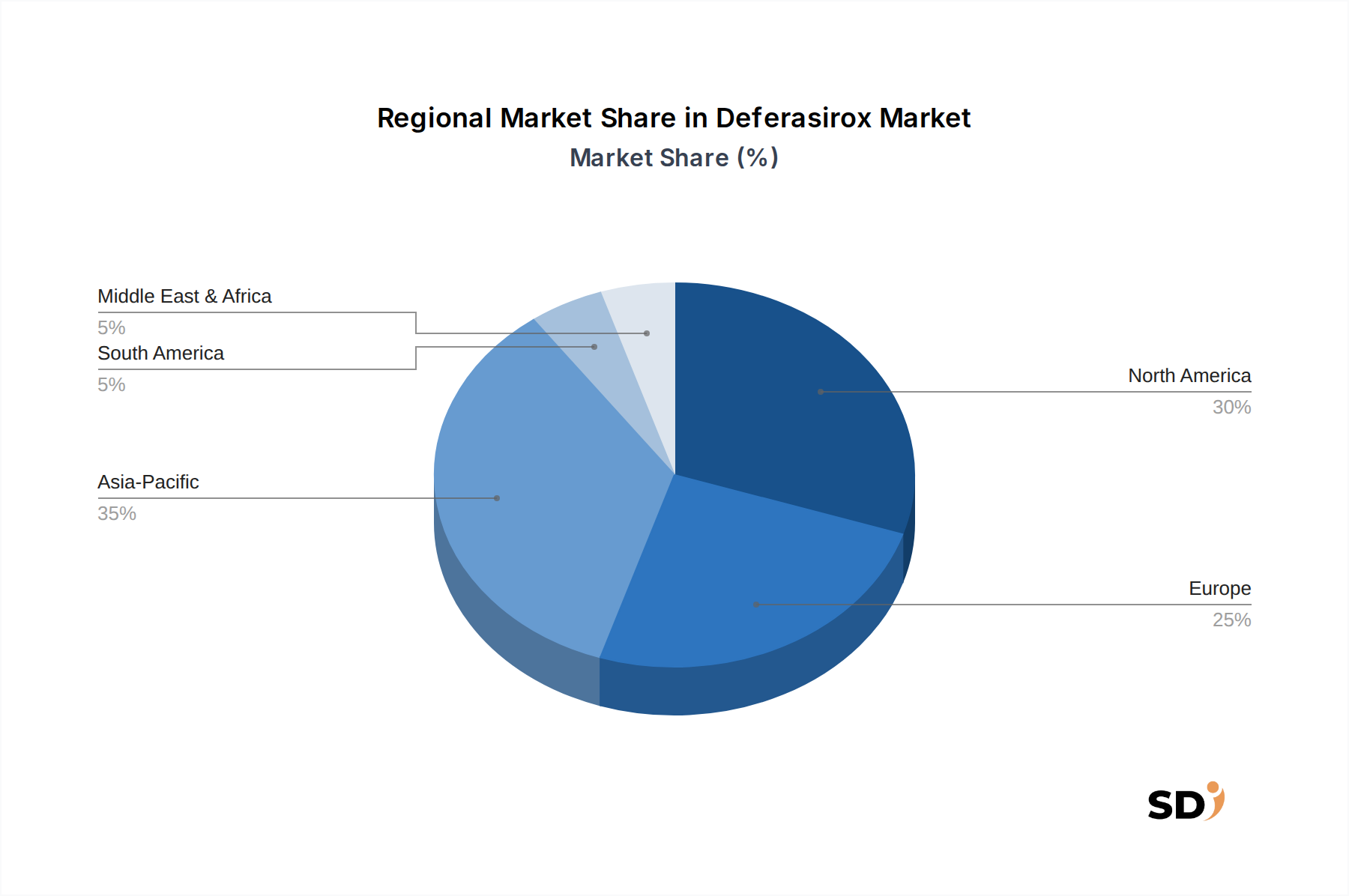

Regionale Marktübersicht für den Deferasirox-Markt

Der Deferasirox-Markt weist eine heterogene regionale Landschaft auf, mit unterschiedlichen Dynamiken, die das Wachstum und den Marktanteil in verschiedenen geografischen Gebieten beeinflussen. Nordamerika und Europa stellen derzeit die größten Umsatzträger dar, angetrieben durch eine etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und ein gut entwickeltes Diagnose-Ökosystem. In Nordamerika, insbesondere in den Vereinigten Staaten, profitiert der Markt von einem hohen Bewusstsein für seltene Bluterkrankungen und robusten Erstattungsrichtlinien, obwohl er auch ein ausgereifter Markt mit signifikanter generischer Penetration ist. Europa folgt einem ähnlichen Trend, wobei Länder wie Deutschland, Frankreich und das Vereinigte Königreich aufgrund fortschrittlicher medizinischer Einrichtungen und der Prävalenz von Erkrankungen, die ein chronisches Krankheitsmanagement erfordern, eine erhebliche Marktakzeptanz zeigen. Diese Regionen sind jedoch oft Preisdruck durch Aufsichtsbehörden und generischen Wettbewerb ausgesetzt.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein und die höchste CAGR im Prognosezeitraum verzeichnen. Dieses Wachstum ist hauptsächlich auf die hohe Prävalenz von genetischen Blutkrankheiten wie Thalassämie in Ländern wie Indien, China und südostasiatischen Nationen zurückzuführen. Zunehmende Gesundheitszugänglichkeit, verbesserte Diagnosefähigkeiten, steigende verfügbare Einkommen und ein wachsender Fokus auf den Markt für Spezialpharmazeutika in diesen Volkswirtschaften sind wichtige Nachfragetreiber. Die Expansion der Produktionsbasis für pharmazeutische Wirkstoffe in Ländern wie Indien und China unterstützt ebenfalls das regionale Wachstum des Deferasirox-Marktes, indem sie wettbewerbsfähige Preise und Lieferungen sicherstellt.

Lateinamerika sowie die Regionen Naher Osten & Afrika sind aufstrebende Märkte, die sich durch zunehmendes Bewusstsein für Eisenüberladungszustände und eine sich verbessernde Gesundheitsinfrastruktur auszeichnen. Obwohl sie im Vergleich zu entwickelten Regionen einen geringeren Marktanteil haben, bieten sie aufgrund wachsender Patientenpopulationen und Bemühungen zur Verbesserung des Zugangs zu essenziellen Medikamenten ein erhebliches Wachstumspotenzial. Herausforderungen in Bezug auf Erschwinglichkeit, fragmentierte Gesundheitssysteme und regulatorische Komplexitäten dämpfen jedoch oft das Wachstum in diesen Regionen. Insgesamt ist der globale Deferasirox-Markt für weiteres Wachstum gerüstet, mit einer Verlagerung des Wachstumsschwerpunkts in den asiatisch-pazifischen Raum, während Nordamerika und Europa ihre signifikanten Umsatzbeiträge beibehalten.

Lieferketten- & Rohstoffdynamiken für den Deferasirox-Markt

Die Lieferkette für den Deferasirox-Markt ist komplex und konzentriert sich hauptsächlich auf die Beschaffung und Herstellung seines pharmazeutischen Wirkstoffs (API) und verschiedener Hilfsstoffe. Die vorgelagerten Abhängigkeiten sind beträchtlich, wobei ein erheblicher Teil des weltweiten Marktes für pharmazeutische Wirkstoffe, einschließlich Deferasirox-API, aus Ländern wie Indien und China stammt. Diese Regionen bieten kostengünstige Fertigungsmöglichkeiten, bergen aber auch Beschaffungsrisiken im Zusammenhang mit geopolitischen Spannungen, Umweltvorschriften und potenziellen Störungen in der Logistik. Preisschwankungen wichtiger chemischer Zwischenprodukte und Rohstoffe können die Produktionskosten von Deferasirox direkt beeinflussen und sich anschließend auf die Marktpreise und die Rentabilität von Pharmaunternehmen auswirken. Historisch gesehen haben globale Ereignisse wie die COVID-19-Pandemie Schwachstellen in dieser konzentrierten Lieferkette aufgezeigt, was zu vorübergehenden Engpässen, verlängerten Lieferzeiten und erhöhten Transportkosten führte. Hersteller setzen häufig Strategien wie Multi-Sourcing, Bestandsoptimierung und langfristige Liefervereinbarungen ein, um diese Risiken zu mindern. Regulatorische Überprüfungen der Qualität und Herkunft von Rohstoffen, insbesondere für ein Orphan-Drug-Produkt wie Deferasirox, fügen ebenfalls eine zusätzliche Komplexitätsebene hinzu. Die Trends deuten auf eine schrittweise Verlagerung hin zur Diversifizierung von Produktionsstandorten und eine Forderung nach größerer Transparenz in der Lieferkette, wenn auch zu potenziell höheren Kosten. Zu den wichtigsten Inputs gehören verschiedene chemische Vorprodukte, die moderaten Preisschwankungen unterlagen, die weitgehend von den globalen Petrochemiemärkten und den Kosten für die Einhaltung von Umweltvorschriften in den produzierenden Regionen beeinflusst werden.

Auswirkungen von Export, Handel und Zöllen auf den Deferasirox-Markt

Der Deferasirox-Markt ist tief in globale Handelsnetzwerke integriert, mit signifikanten grenzüberschreitenden Bewegungen von pharmazeutischen Wirkstoffen (APIs) und fertigen Arzneimitteln. Die wichtigsten Handelskorridore für Deferasirox-API beinhalten typischerweise Lieferungen von Produktionszentren in Indien und China zu Formulierungsanlagen in Nordamerika, Europa und anderen Teilen Asiens. Fertige Deferasirox-Produkte werden dann von diesen Formulierungsstandorten in die konsumierenden Länder weltweit exportiert. Führende exportierende Länder für fertiges Deferasirox sind die Schweiz (Hauptsitz von Novartis), Indien (für Generika von Cipla, Natco Pharma, Sun Pharma) und verschiedene EU-Mitgliedstaaten. Wichtige Importländer erstrecken sich über die ganze Welt, einschließlich der Vereinigten Staaten, Japan und Länder innerhalb des Hochprävalenzgürtels des Thalassämie-Behandlungsmarktes in Südostasien und im Nahen Osten. Zölle und nichttarifäre Handelshemmnisse können den Handelsfluss und die Preisgestaltung im Deferasirox-Markt erheblich beeinflussen. Jüngste Änderungen der Handelspolitik, wie z. B. erhöhte Einfuhrzölle oder strengere regulatorische Zulassungsverfahren, können beispielsweise die Markteintrittskosten für generisches Deferasirox erhöhen und die Marktdurchdringung in bestimmten Regionen potenziell verlangsamen. Das anhaltende geopolitische Klima, insbesondere Handelsspannungen zwischen wichtigen Wirtschaftsblöcken, hat gelegentlich zu Zöllen auf pharmazeutische Rohstoffe oder Fertigprodukte geführt, was sich indirekt auf die Lieferkette und die Endverbraucherpreise auswirkt. Darüber hinaus wirken strenge Durchsetzung von Rechten des geistigen Eigentums und unterschiedliche Arzneimittelzulassungsstandards in verschiedenen Ländern als nichttarifäre Handelshemmnisse, die beeinflussen, welche Märkte Generikaversionen betreten können und in welchem Tempo. Die Auswirkungen des Brexit haben beispielsweise neue Zollverfahren und regulatorische Divergenzen eingeführt, die den Handel mit Pharmazeutika zwischen dem Vereinigten Königreich und der EU potenziell verkomplizieren und logistische Komplexitäten und Kosten für die Lieferkette des Deferasirox-Marktes innerhalb Europas hinzufügen.

Deferasirox Segmentierung

1. Anwendung

1.1. Transfusionelle Eisenüberladung

1.2. Eisenüberladung durch NTDT verursacht

2. Typen

2.1. 500 mg/Tablette

2.2. 250 mg/Tablette

2.3. 125 mg/Tablette

2.4. Andere

Deferasirox Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Deferasirox ist Teil der größeren europäischen Gesundheitslandschaft und profitiert von einer robusten Wirtschaft sowie einem hochentwickelten Gesundheitssystem. Schätzungen zufolge dürfte der Markt für Eisen-Chelatbildner in Deutschland, zu dem Deferasirox gehört, ein stetiges Wachstum verzeichnen, das eng mit der Prävalenz von chronischen Bluterkrankungen und der alternden Bevölkerung verknüpft ist. Deutschland ist bekannt für seine strenge Regulierung von Arzneimitteln und Medizinprodukten, was sich auf die Markteinführung und Verfügbarkeit von Deferasirox auswirkt. Die deutsche Pharmaindustrie ist stark und Unternehmen wie Bayer oder Boehringer Ingelheim sind global führend, auch wenn sie in diesem spezifischen Marktsegment möglicherweise keine direkte Rolle spielen. Allerdings sind deutsche Niederlassungen oder Partner von internationalen Herstellern wie Novartis für die Distribution und Vermarktung von Bedeutung. Für den Deferasirox-Markt sind insbesondere die regulatorischen Rahmenbedingungen wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) für chemische Rohstoffe und die Arzneimittelgesetzgebung von Bedeutung, die eine hohe Qualität und Sicherheit gewährleisten. Zertifizierungsstellen wie der TÜV spielen ebenfalls eine Rolle bei der Qualitätssicherung von Medizinprodukten und Herstellungsverfahren. Die gängigen Vertriebskanäle in Deutschland umfassen Apotheken, Krankenhäuser und spezialisierte Facharztpraxen. Das Konsumentenverhalten wird von einer hohen Krankenkassenabdeckung und einem Vertrauen in etablierte medizinische Einrichtungen geprägt. Patienten und Ärzte legen Wert auf nachgewiesene Wirksamkeit, Sicherheit und gute Verträglichkeit, wobei Generika aufgrund ihrer Kosteneffizienz eine zunehmend wichtige Rolle spielen, besonders seit dem Patentablauf. Experten schätzen die Größe des deutschen Marktes für Eisen-Chelatbildner auf mehrere hundert Millionen Euro jährlich, mit einem erwarteten jährlichen Wachstum von etwa 4-6%, das durch die steigende Nachfrage nach oralen Therapien und eine verbesserte Diagnostik angekurbelt wird. Die Kosten für eine Jahresbehandlung mit Deferasirox liegen schätzungsweise zwischen 5.000 und 15.000 Euro, abhängig von der Dosierung und dem Hersteller, wobei generische Produkte tendenziell am unteren Ende dieser Spanne angesiedelt sind. Deutschland ist ein wichtiger Standort für Forschung und Entwicklung im pharmazeutischen Sektor, was zu kontinuierlichen Innovationen und potenziellen Marktentwicklungen beiträgt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typen

5.1.1. 500 mg/Tablette

5.1.2. 250 mg/Tablette

5.1.3. 125 mg/Tablette

5.1.4. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.2.1. Transfusionsbedingte Eisenüberladung

5.2.2. Durch NTDT verursachte Eisenüberladung

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Europa

5.3.2. Asien-Pazifik

5.3.3. Nordamerika

5.3.4. Südamerika

5.3.5. Naher Osten & Afrika

6. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typen

6.1.1. 500 mg/Tablette

6.1.2. 250 mg/Tablette

6.1.3. 125 mg/Tablette

6.1.4. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.2.1. Transfusionsbedingte Eisenüberladung

6.2.2. Durch NTDT verursachte Eisenüberladung

7. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typen

7.1.1. 500 mg/Tablette

7.1.2. 250 mg/Tablette

7.1.3. 125 mg/Tablette

7.1.4. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.2.1. Transfusionsbedingte Eisenüberladung

7.2.2. Durch NTDT verursachte Eisenüberladung

8. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typen

8.1.1. 500 mg/Tablette

8.1.2. 250 mg/Tablette

8.1.3. 125 mg/Tablette

8.1.4. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.2.1. Transfusionsbedingte Eisenüberladung

8.2.2. Durch NTDT verursachte Eisenüberladung

9. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typen

9.1.1. 500 mg/Tablette

9.1.2. 250 mg/Tablette

9.1.3. 125 mg/Tablette

9.1.4. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.2.1. Transfusionsbedingte Eisenüberladung

9.2.2. Durch NTDT verursachte Eisenüberladung

10. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typen

10.1.1. 500 mg/Tablette

10.1.2. 250 mg/Tablette

10.1.3. 125 mg/Tablette

10.1.4. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.2.1. Transfusionsbedingte Eisenüberladung

10.2.2. Durch NTDT verursachte Eisenüberladung

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Novartis

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Cipla

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Natco Pharma

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Sun Pharma

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 4: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 10: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 16: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 22: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 28: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Methodik legt einen starken Schwerpunkt auf Primärforschung, die etwa 75 % unserer gesamten Datenerfassung ausmacht. Dieser Ansatz stellt sicher, dass unsere Ergebnisse auf aktuellen Marktgegebenheiten und Expertenperspektiven direkt von Marktteilnehmern beruhen. Wir führen umfangreiche qualitative und quantitative Interviews, Umfragen und Expertenrunde mit wichtigen Stakeholdern entlang der Deferasirox-Wertschöpfungskette durch. Diese Interaktionen zielen darauf ab, nuancierte Marktdynamiken, aufkommende Trends, Wettbewerbsinformationen zu erfassen und Sekundärdatenpunkte zu validieren. Alle Primärdaten werden bis zum Kaufdatum gesammelt und aktualisiert, um die aktuellsten Markteinblicke zu gewährleisten.

Zu den wichtigsten interviewten Stakeholdern für diesen Bericht gehören:

Medizinischer Direktor, Hämatologie/Onkologie

Formulardirektor / Pharmaziedirektor

Global Product Manager, Spezialpharmazeutika

Leiter Marktzugang & Kostenerstattung

An Primärinterviews beteiligte Unternehmen umfassen kritische Segmente der Wertschöpfungskette:

Pharmazeutische Hersteller (Innovator & Generika)

Spezialisierte Pharma-Distributoren

Große Krankenhaussysteme & Onkologie/Hämatologie-Zentren

Krankenversicherer

Auftragsforschungsinstitute (CROs), die auf seltene Krankheiten spezialisiert sind

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Medizinischer Direktor, Hämatologie/Onkologie

35%

Formulardirektor / Pharmaziedirektor

30%

Global Product Manager, Spezialpharmazeutika

25%

Leiter Marktzugang & Kostenerstattung

10%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Pharmazeutische Hersteller (Innovator & Generika)

40%

Spezialisierte Pharma-Distributoren

20%

Große Krankenhaussysteme & Onkologie/Hämatologie-Zentren

25%

Krankenversicherer

10%

Auftragsforschungsinstitute (CROs), die auf seltene Krankheiten spezialisiert sind

5%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 25 % unserer Forschungsarbeit widmen wir der rigorosen Sekundärforschung und dem umfassenden Branchen-Benchmarking. Diese Phase umfasst eine sorgfältige Überprüfung einer breiten Palette glaubwürdiger öffentlicher und proprietärer Datenquellen, um ein robustes grundlegendes Marktverständnis aufzubauen. Unsere Sekundärforschung dient der Identifizierung der anfänglichen Marktgröße, wichtiger Akteure, technologischer Fortschritte, regulatorischer Rahmenbedingungen und Markttrends, die anschließend durch Primärforschung validiert und angereichert werden.

Regierungs- und Publikationen von Aufsichtsbehörden: Daten von Aufsichtsbehörden wie der US-amerikanischen Food and Drug Administration (FDA) und der Europäischen Arzneimittel-Agentur (EMA) sowie relevante nationale Gesundheitsministerien oder Statistikbehörden (z. B. CDC, NIH, Eurostat). Links zu offiziellen staatlichen Quellen werden gegebenenfalls bereitgestellt.

Branchenverbände & Organisationen: Veröffentlichungen und Statistiken von Berufsverbänden für Medizin und Patientenorganisationen, einschließlich der American Society of Hematology (ASH) und der Thalassemia International Federation (TIF). Diese Quellen liefern entscheidende Einblicke in die Krankheitsprävalenz, Behandlungsrichtlinien und Patientenbedürfnisse.

Akademische & wissenschaftliche Veröffentlichungen: Peer-Review-Journale, klinische Studiendatenbanken und Forschungsarbeiten zu Hämatologie, Eisenüberladung und Deferasirox.

Wir vermeiden strikt die Verwendung von Daten von anderen Marktforschungswebseiten, um die Unabhängigkeit und Integrität unserer Ergebnisse zu wahren. Alle Sekundärdaten werden gründlich querverweise und validiert, um Genauigkeit und Konsistenz zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktbewertung und Prognose verwenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die über mehrere Datenpunkte trianguliert werden, um umfassende und zuverlässige Schätzungen zu gewährleisten. Die anfängliche Marktgröße für Deferasirox wird durch die Analyse historischer Daten, aktueller Marktbedingungen sowie identifizierter Markt-Treiber und -Hemmnisse geschätzt. Dies bildet die Grundlage für unser Prognosemodell, das das Marktwachstum für den Zeitraum 2026-2034 unter Berücksichtigung von Faktoren wie CAGR, Preistrends und Produktlebenszyklusanalysen prognostiziert.

Bottom-Up Marktschätzvariablen:

Patientenpool (Prävalenz/Inzidenz relevanter Erkrankungen, die eine Chelation erfordern)

Durchschnittliche jährliche Kosten der Deferasirox-Therapie pro Patient

Verschreibungsvolumen und Dosierungsmuster (nach Tablettentyp)

Marktzugang und Kostenerstattungsraten für Deferasirox

Top-Down-Validierung: Die Bottom-Up-Schätzungen werden dann mit makroökonomischen Indikatoren, Wachstumstrends in der Pharmaindustrie und allgemeinen Prognosen der Gesundheitsausgaben (Top-Down-Ansatz) validiert. Mehrstufige Datentriangulation über Primär- und Sekundärquellen sowie zwischen Top-Down- und Bottom-Up-Schätzungen stärkt die Gültigkeit und Zuverlässigkeit unserer Marktprognosen.

Datenrichtigkeit & Qualitätsprüfung

Wir sind bestrebt, hochpräzise und zuverlässige Marktinformationen zu liefern. Unser geschätztes Datenrichtigkeitsniveau wird garantiert zwischen 85-90 % liegen. Dieses hohe Maß an Präzision wird durch unseren rigorosen mehrstufigen Datenvalidierungsprozess erreicht, der Folgendes umfasst:

Triangulation: Alle kritischen Datenpunkte werden mit mindestens drei unabhängigen Quellen querverifiziert – typischerweise einer Kombination aus Primärinterviews, statistischen Daten von Aufsichtsbehörden und Finanzberichten.

Expertenprüfung: Einblicke und Ergebnisse werden kontinuierlich von einem Gremium interner Fachexperten und externer Branchenberater überprüft, um logische Konsistenz und Marktrealismus zu gewährleisten.

Kontinuierliche Aktualisierungen: Die Marktlandschaft für Deferasirox ist dynamisch; daher beinhaltet unser Forschungsprozess kontinuierliche Datenerfassung und -validierung bis zum Datum des Berichtsbezugs, um sicherzustellen, dass Kunden die aktuellsten und relevantesten Markteinblicke erhalten.

Quantitative und qualitative Analyse: Robuste statistische Methoden werden auf quantitative Daten angewendet, während qualitative Einblicke systematisch kategorisiert und analysiert werden, um übergreifende Themen und kritische Marktnarrative zu identifizieren.

Häufig gestellte Fragen

1. Was sind die aktuellen Preistrends für Deferasirox auf dem globalen Markt?

Die Preisgestaltung von Deferasirox wird durch den generischen Wettbewerb von Unternehmen wie Cipla und Natco Pharma beeinflusst. Die anfänglichen Kosten der Innovatoren von Novartis stehen unter Druck, da günstigere Alternativen zunehmend verfügbar sind, was die allgemeinen Marktstrukturkosten beeinflusst.

2. Warum wird für den Deferasirox-Markt ein Wachstum von 6,4 % CAGR prognostiziert?

Das CAGR-Wachstum von 6,4 % des Marktes wird hauptsächlich durch die zunehmende Verbreitung von transfusionsbedingter und nicht-transfusionsabhängiger Thalassämie (NTDT) verursachter Eisenüberladung angetrieben. Verbesserte Diagnose und Zugang zu Behandlungen weltweit tragen ebenfalls zur Nachfrage bei.

3. Welche Investitionstätigkeiten werden im Deferasirox-Sektor beobachtet?

Investitionen im Deferasirox-Sektor konzentrieren sich oft auf F&E für verbesserte Formulierungen und erweiterte Indikationen. Pharmaunternehmen wie Sun Pharma setzen weiterhin auf strategische Investitionen in Produktionskapazitäten und Marktdurchdringung, anstatt auf bedeutende VC-Finanzierungsrunden, die speziell auf das Medikament abzielen.

4. Wie hoch ist die prognostizierte Marktgröße für Deferasirox bis 2034?

Der Deferasirox-Markt wird im Basisjahr 2025 auf 3,05 Milliarden US-Dollar geschätzt. Es wird prognostiziert, dass er bis 2034 mit einer jährlichen Wachstumsrate (CAGR) von 6,4 % wachsen wird, angetrieben durch die anhaltende Nachfrage nach Eisen-Chelations-Therapie.

5. Wie beeinflusst die Beschaffung von Rohstoffen die Lieferkette von Deferasirox?

Die Produktion von Deferasirox beruht auf spezifischen chemischen Vorprodukten, die oft von spezialisierten Herstellern bezogen werden. Die Stabilität der Lieferkette ist entscheidend für die kontinuierliche Produktion von Tabletten zu 125 mg, 250 mg und 500 mg, was die globale Verfügbarkeit von Medikamenten und Kosteneffizienzen beeinflusst.

6. Welche Verbraucherverhaltensweisen beeinflussen die Kaufentwicklung von Deferasirox?

Die Therapietreue der Patienten zur vorgeschriebenen Eisen-Chelations-Therapie beeinflusst die Kaufentwicklung erheblich. Verschiebungen hin zu bequemen Darreichungsformen und ein erhöhtes Bewusstsein der Patienten für Komplikationen der Eisenüberladung treiben die Nachfrage und die langfristige Medikamentennutzung an.