1. 防衛通信システム市場を牽引する主要セグメントは何ですか?

防衛通信システム市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、通信タイプ(SATCOM、無線、戦術ネットワーク)、およびエンドユーザー(軍、政府機関)によってセグメント化されています。ハードウェアコンポーネントは基盤となる要素を表し、SATCOMは長距離運用に不可欠です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

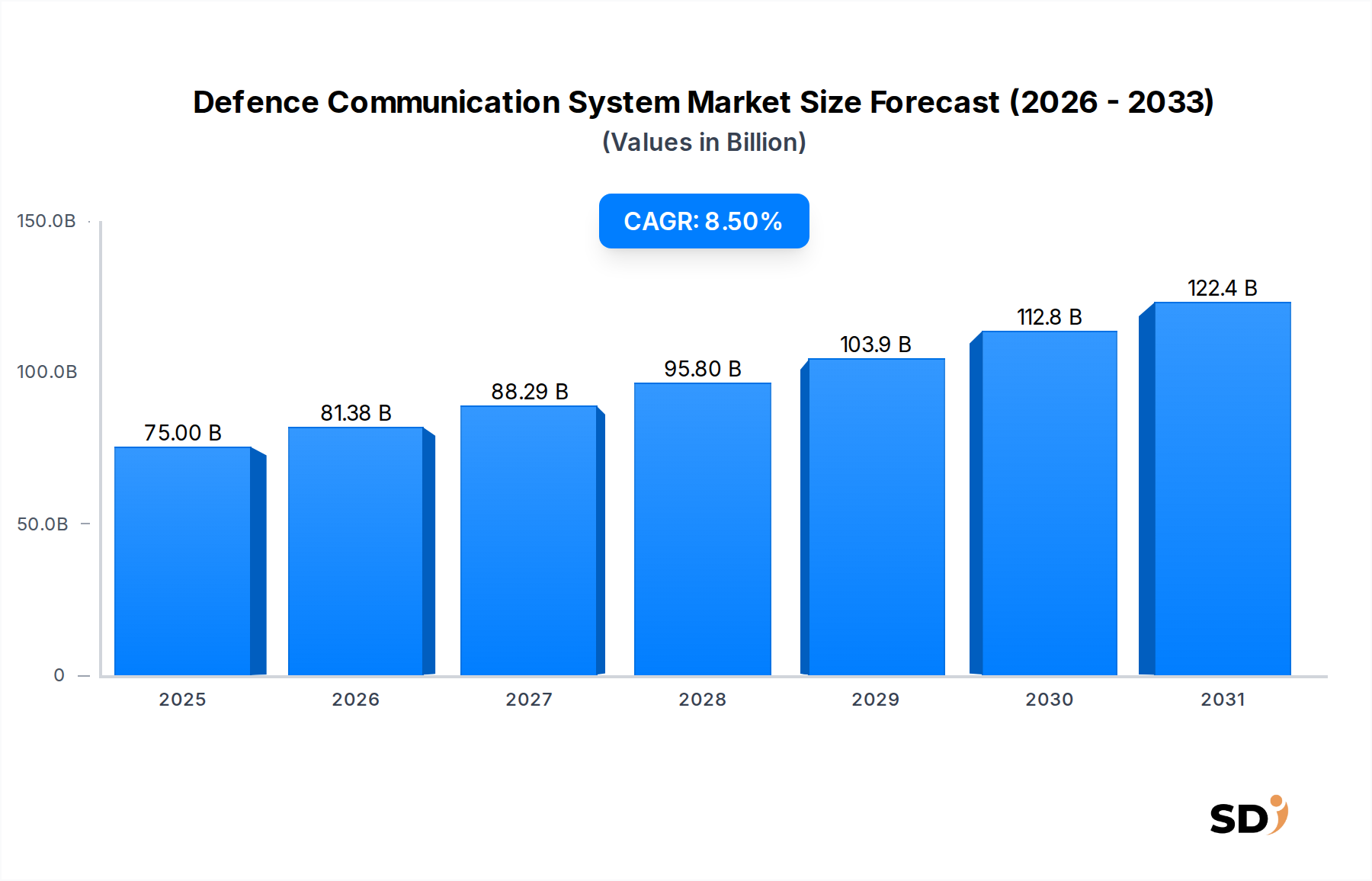

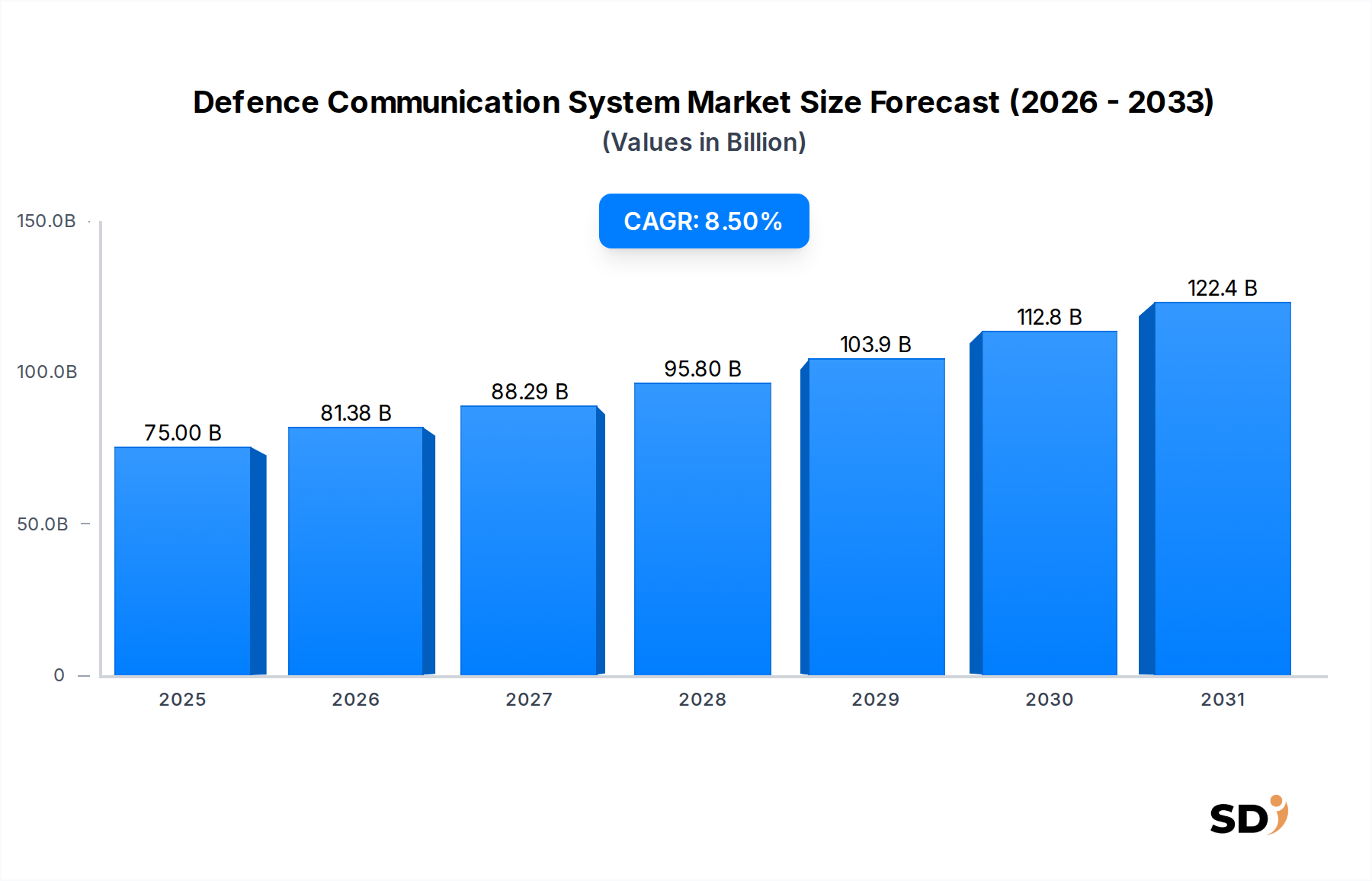

世界的な地政学的緊張の高まり、軍事近代化の継続的な取り組み、急速な技術進歩に牽引され、防衛通信システム市場は大幅な拡大 poised です。基準年である2025年の推定750億ドル(約11.25兆円)と評価された市場は、予測期間中に8.5%という堅調な複合年間成長率(CAGR)を示し、2034年までに約1,564億5,000万ドル(約23.47兆円)に達すると予測されています。この成長軌跡は、現代の軍事作戦において、回復力があり、安全で、相互運用可能な通信ソリューションの極めて重要な役割を強調しています。

防衛通信システム市場の主要な需要ドライバーは、状況認識の強化、シームレスな指揮統制(C2)能力、および人工知能(AI)と機械学習(ML)の戦場ネットワークへの統合という世界的な必要性です。各国は、洗練されたサイバー脅威に耐え、陸上戦闘地域から海洋、航空宇宙領域に至るまで、多様な運用環境で効果的に運用できる高度な通信プラットフォームへの投資を増やしています。ネットワーク中心の戦争概念への移行は、合同部隊全体でのリアルタイムデータ交換と協調的意思決定を可能にする統合防衛通信システムへの必要性をさらに増幅させます。さらに、ソフトウェア定義無線(SDR)、コグニティブ無線、および高度な衛星通信技術の採用の増加が、市場の状況を根本的に再形成しています。これらのイノベーションは、戦術的優位性を維持するために不可欠な、より柔軟でスケーラブルで安全な通信アーキテクチャを可能にしています。衛星通信市場および戦術無線市場内のソリューションへの需要は、堅牢な長距離および最前線の通信能力への戦略的投資を反映して、特に高いままです。軍事作戦のすべての階層にわたる安全で、ジャミング耐性があり、高帯域幅の通信リンクの必要性は、継続的な成長を保証し、進化する運用需要を満たすために、次世代暗号化、アンチジャミング、および低遅延技術に焦点を当てた大幅な研究開発努力が行われています。防衛通信システム市場のこの包括的な概要は、その戦略的重要性およびダイナミックな技術進化を浮き彫りにしています。

陸上プラットフォームセグメントは、防衛通信システム市場において一貫して最大の収益シェアを占めています。これは、地上部隊に関連する広範な運用範囲、人員数、および多様な装備要件に起因します。歩兵、装甲師団、砲兵、兵站、特殊作戦部隊を含む陸上軍事作戦は、さまざまな範囲、環境条件、および移動レベルに合わせて調整された、多岐にわたる通信システムを必要とします。このセグメントの永続的な優位性は、相互接続を必要とする資産と人員の純粋な量、都市部および農村部の戦闘環境の複雑さ、および効果的な指揮統制を確保するための堅牢で回復力があり安全な通信リンクの極めて重要な必要性など、いくつかの要因によって推進されています。

ゼネラル・ダイナミクス・コーポレーションやL3ハリス・テクノロジーズなどの防衛通信システム市場の主要プレイヤーは、陸上ベースの通信ソリューションに特化した重要なポートフォリオを持っています。彼らの製品は、個々の兵士用無線機、車両搭載通信システムから、移動式戦術指揮所、固定基地局ネットワークまで多岐にわたります。視線内(LOS)、衛星経由の視線外(BLOS)、およびメッシュネットワーキング機能を含む高度な戦術通信ネットワークへの需要は、このセグメント内で特に顕著です。これらのシステムは、情報、監視、偵察(ISR)アプリケーション、リアルタイムビデオフィード、および安全な音声通信のための高帯域幅データ伝送を、しばしば電子戦(EW)およびサイバー攻撃の条件下でサポートする必要があります。ソフトウェア定義無線(SDR)の統合は重要なトレンドであり、マルチバンド、マルチモード運用、および迅速な波形更新を可能にし、連合軍間の相互運用性を向上させます。

陸上プラットフォームセグメントの収益シェアは、絶対額で成長しているだけでなく、世界中の軍隊がレガシーシステムをアップグレードし、統合された戦術通信ソリューションに投資しているため、統合も進んでいます。無人地上車両(UGV)および歩兵システム(dismounted soldier systems)の普及は、コンパクトで電力効率が高く、高度に安全な通信モジュールへの需要をさらに促進します。例えば、AI対応の戦場管理システムの統合の増加は、陸上プラットフォームによって提供される基盤となる通信インフラに大きく依存しています。電力管理、スペクトル効率、および物理的および電子的干渉への耐性などの課題は、継続的な研究開発を通じて一貫して対処されています。陸上作戦における高度に効果的な軍事C2システム市場の必要性は、回復力があり安全な通信技術への投資を必要とします。このセグメントはまた、より広範な防衛電子市場とインターフェースできるソリューションに対する強い需要を見ており、通信機能を他の電子戦およびセンサーシステムと統合していることを示しており、防衛通信システム市場全体において重要でダイナミックなコンポーネントとなっています。

防衛通信システム市場は、ドライバーと制約の複雑な相互作用に影響を受けており、それぞれがその成長軌跡と技術的進化を大きく形作っています。

ドライバー:

制約:

防衛通信システム市場は、少数の支配的なグローバルプレーヤーと多数の特殊技術プロバイダーの存在を特徴としています。これらのエンティティは、陸上、海軍、航空、および宇宙プラットフォーム向けの高度な、安全で、相互運用可能な通信ソリューションを提供する継続的なイノベーションに取り組んでいます。

2026年3月: 主要な欧州の防衛請負業者が、NATO加盟国向けに次世代戦術無線システムを提供する複数年契約を獲得し、安全で相互運用可能な戦場通信を強調し、地域の戦術無線市場を大幅に強化しました。 2027年7月: 主要な米国企業が、陸上、海軍、航空機資産を統合するように設計された新しい安全なマルチドメイン通信プラットフォームを発表し、防衛通信システム市場内でのリアルタイムデータ共有と運用効率を向上させました。 2028年1月: アジア太平洋地域の政府が、軍事作戦のための外国ネットワークへの依存を減らし、急速に拡大する衛星通信市場での地位を確保することを目的として、主権衛星通信機能への大幅な投資を発表しました。 2029年9月: 航空宇宙および防衛企業のコンソーシアムが、軍事アプリケーション向けの量子暗号化通信リンクのプロトタイプを実証し、前例のないレベルのデータセキュリティと安全通信市場での将来の進歩を約束しました。 2030年4月: 防衛電子市場の主要プレーヤーが、ソフトウェア定義ネットワーキング(SDN)スペシャリストと提携して、軍事展開のための適応性があり回復力のあるネットワークアーキテクチャを開発し、進化する脅威ランドスケープへの機敏な対応を強調しました。 2031年11月: 複数のグローバル防衛プライムが、動的なスペクトル管理とアンチジャミング機能を持つAI駆動のコグニティブ無線技術を開発するための共同プロジェクトを開始し、混雑した電磁環境における重要なニーズに対処しました。 2032年6月: 大規模な軍事同盟全体での指揮統制(C2)システムのアップグレードのために主要な契約が授与され、特に軍事C2システム市場に不可欠な高帯域幅通信と強化された状況認識ツールの統合に焦点を当てました。 2033年2月: 欧州の防衛機関が、新しい世代の無人航空機(UAV)通信ペイロードのテストに成功し、強化された暗号化と長距離を特徴とし、ISRシステム市場に大きな影響を与える可能性があります。

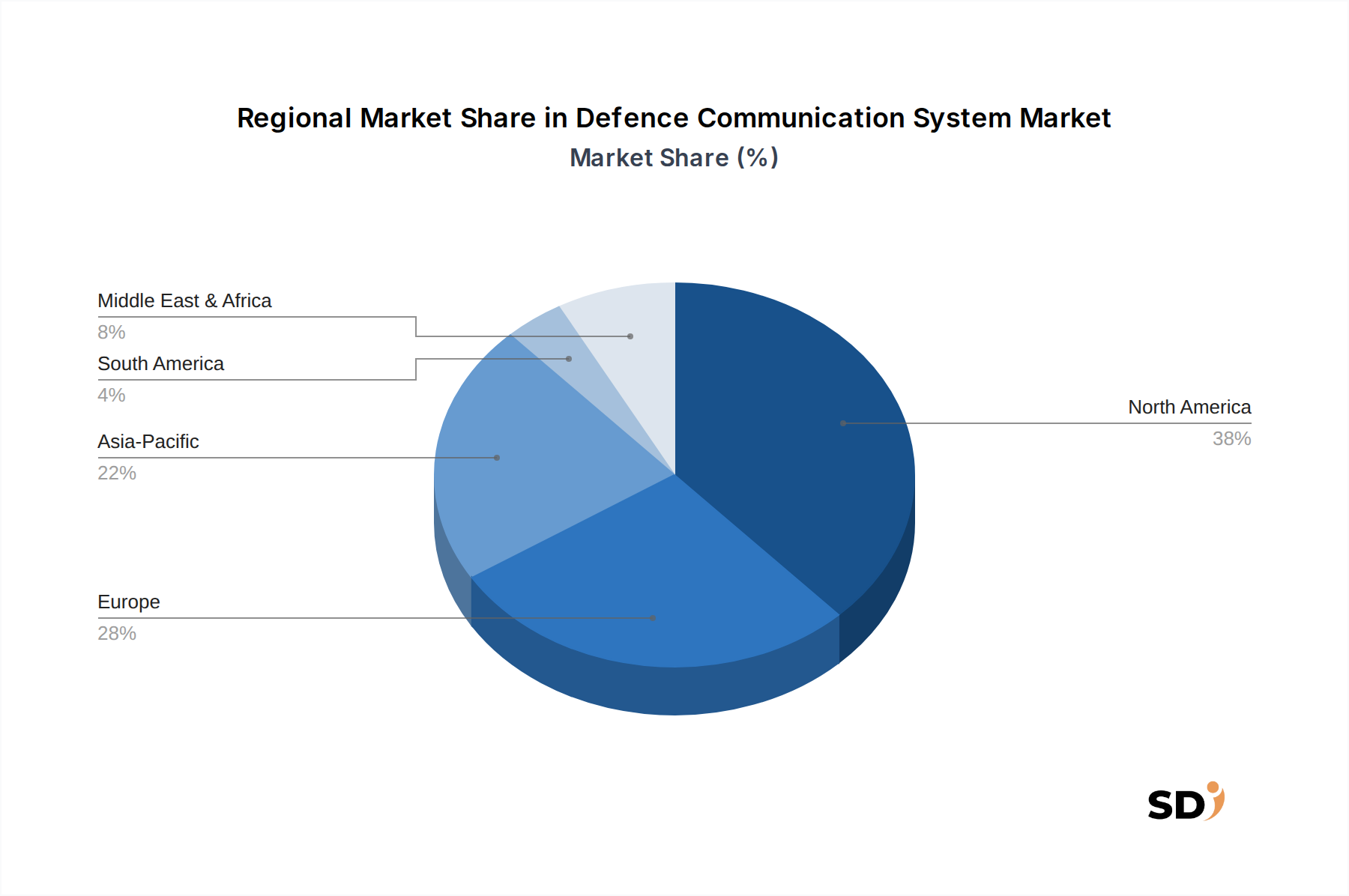

防衛通信システム市場は、採用率、投資レベル、および技術的焦点において顕著な地域差を示しており、多様な地政学的状況と防衛優先事項を反映しています。

北米: この地域は、米国とカナダの巨額の防衛予算に主に牽引され、防衛通信システム市場で最大の収益シェアを占めています。米国国防総省による近代化、高度技術(例: 5G、AI、量子通信)の研究開発、およびすべての軍種にわたる安全で回復力があり相互運用可能な通信の必要性への継続的な投資が主要なドライバーです。北米は、サイバーセキュリティ市場やネットワーク中心戦争市場などの最先端ソリューションの採用において最前線にあり、洗練されたハードウェアおよびソフトウェアコンポーネントへの強い需要につながっています。

ヨーロッパ: ヨーロッパは、集団的安全保障イニシアチブ(NATO)、進行中の軍事近代化プログラム、および地域的な地政学的緊張によって推進される重要な市場セグメントを表しています。英国、ドイツ、フランスなどの国々が主要な支出国であり、連合軍との相互運用性の強化と戦術通信ネットワークのアップグレードに焦点を当てています。この地域は、衛星通信機能と安全なデータリンクに積極的に投資しており、競争環境で運用できる回復力のある通信システムに重点を置いています。ヨーロッパは、安定した成長を続ける成熟した市場です。

アジア太平洋: この地域は、予測期間中に防衛通信システム市場で最も急速に成長するセグメントになると予測されています。南シナ海での緊張の高まり、国境紛争、および中国とインドなどの国々の急速な軍事拡大が、大幅な投資を推進しています。これらの国々は、指揮統制、監視能力、および全体的な戦力投射を強化するための高度な通信システムの取得と開発を優先しています。日本、韓国、ASEAN諸国も、特に海軍および航空通信プラットフォームにおける戦略的パートナーシップと国内開発努力を通じて、この成長に貢献しています。

中東・アフリカ(MEA): MEA地域は、永続的な地域紛争と強化されたセキュリティインフラの必要性により、高い防衛支出を特徴としています。GCC(湾岸協力会議)諸国は、クリティカルインフラを保護し、地域の影響力を投射するために、高度なC4ISRシステム、安全な無線通信や衛星通信を含むものに多額の投資を行っています。北米やヨーロッパと比較して市場規模は小さいですが、MEA防衛通信システム市場は、緊急の運用上の要件と技術移転契約によって推進される堅調な成長を示しています。

防衛通信システム市場の主な目的は国家安全保障ですが、持続可能性とESG(環境、社会、ガバナンス)要因への関心の高まりが、調達、製造、および運用上の考慮事項を形成し始めています。環境規制は、製造業者に、生産から展開、最終的な処分までのライフサイクル全体で、消費電力の削減とカーボンフットプリントの縮小を目的とした通信システムの設計を求めています。これには、よりエネルギー効率の高いコンポーネントの開発、展開された戦術システムのための再生可能エネルギー源の利用、および製造プロセスにおける有害物質の最小化が含まれ、防衛電子市場におけるより広範なトレンドと一致しています。

社会的な側面からは、特にAIや自律機能を含む高度な通信技術の倫理的意味合いが精査されています。企業は、透明性、説明責任、および通信ソフトウェアにおける人間の監視を確保し、責任あるAI開発ガイドラインを遵守することがますます期待されています。サプライチェーンのデューデリジェンスも重要になっており、バリューチェーン全体での原材料の倫理的な調達と公正な労働慣行を確保するための圧力がかかっています。ガバナンスの側面は、特に機密の軍事情報に関する堅牢なデータセキュリティとプライバシープロトコル、および情報戦争に関する国際法への準拠に焦点を当てています。

投資家や一般市民は、防衛産業の運用および製品の環境影響に関するより高い透明性をますます要求しています。これにより、製品設計(例: 修理とアップグレードを容易にするモジュール性、E-wasteの削減)、製造(例: 低排出量)、およびライフサイクル終了管理におけるより持続可能な実践が求められています。軍事的な要件がしばしば優先される一方で、ESG原則を統合することが、より回復力のあるサプライチェーン、改善された運用効率、および高められた公衆の信頼につながり、防衛通信システム市場で事業を運営する企業の長期的な存続可能性に貢献するという認識が高まっています。

防衛通信システム市場は、多くの通信技術の戦略的重要性およびデュアルユースの性質を反映した、世界的な輸出管理、貿易協定、および関税体制によって大きく影響を受けます。主要な輸出国には、米国、それにいくつかの欧州諸国(例: フランス、ドイツ、英国)、そしてますます中国が含まれます。これらの国々は、高度な研究開発能力と、安全通信市場に不可欠な洗練されたコンポーネントの成熟した製造基盤を持っています。主要な輸入地域には、防衛部隊を急速に近代化し、しばしば高度な通信プラットフォームのために外国の技術移転に依存している中東・アフリカ、およびアジア太平洋が含まれます。

貿易フローは、ワッセナー・アレンジメントなどの国際協定、および米国国際武器取引規則(ITAR)や輸出管理規則(EAR)などの国家輸出管理体制によって厳しく規制されています。これらの規制は、拡散を防ぎ、国家安全保障上の利益が保護されるように、衛星通信市場および軍事C2システム市場に関連する技術を含む、機密防衛技術の販売と移転を governs します。非関税障壁(例: 厳格なライセンス要件、最終ユーザー証明、技術移転制限)は、この高度に管理された市場において、関税よりも重大な課題をしばしば引き起こします。受入国は、自国の能力を開発するために、現地の生産と技術オフセットをますます求めており、貿易協定とサプライチェーン構造に影響を与えています。

特定のコンポーネントまたは材料に対する関税の増加などの最近の貿易政策の変更は、生産コスト、ひいては防衛通信システムの最終価格に影響を与える可能性があります。例えば、特定のレアアースまたは特定の国から調達された特殊な電子コンポーネントに対する関税は、主要請負業者の製造コストの上昇につながる可能性があり、調達予算とタイムラインに影響を与える可能性があります。地政学的な緊張は、輸出禁止または制限につながる可能性もあり、輸入国はサプライチェーンを多様化するか、国内生産能力を加速することを強制されます。主要経済圏間の貿易関係の継続的な進化は、競争環境を形成し続け、防衛通信システム市場の企業にグローバルサプライチェーンを戦略的に管理し、複雑な規制環境をナビゲートすることを求めています。

日本の防衛通信システム市場は、その成熟度と継続的な近代化への取り組みにおいて、独特の位置を占めています。市場規模は、同盟国との相互運用性強化、サイバーセキュリティ能力の向上、および新興の地域的脅威への対応という防衛政策の優先事項によって直接的に牽引されています。日本の経済は一般的に成熟しており、防衛支出はGDP比で比較的低い水準にありますが、安全保障環境の変化に対応するための継続的な投資が、このセグメントの成長を支えています。例えば、防衛省は、陸上自衛隊、海上自衛隊、航空自衛隊の各部隊間での情報共有と指揮統制能力を向上させるための近代化プログラムに多額の投資を行っています。これらの取り組みは、高度な無線通信、衛星通信、およびネットワーク中心のシステムへの需要を促進しています。

日本の国内企業は、この市場において重要な役割を果たしています。NEC(日本電気)は、防衛分野で長年の実績を持つ大手通信およびITソリューションプロバイダーであり、最先端の通信システム、サイバーセキュリティ、および情報ネットワークソリューションを提供しています。富士通もまた、防衛通信システム、レーダーシステム、および関連するITインフラストラクチャの主要なサプライヤーとして、その地位を確立しています。これらの日本企業は、国内の防衛ニーズに特化したソリューションを開発しており、その技術力と長年の経験を活かして、防衛省との緊密な協力関係を築いています。これらの企業は、国内での活動を重視して、日本の安全保障環境に合わせた製品とサービスを提供しています。

日本の防衛通信システム市場は、厳格な国内規制と基準によって規定されています。防衛省が定める調達基準は、製品の信頼性、セキュリティ、および相互運用性を保証するために非常に厳格です。さらに、情報セキュリティに関しては、日本のサイバーセキュリティに関する法律やガイドラインが厳密に適用されます。これらの規制は、収集、処理、および送信される情報の機密性と完全性を確保するために不可欠です。製品のライフサイクル全体を通じて、品質保証とセキュリティ対策が最優先されます。

日本の防衛通信システムにおける流通チャネルは、主に防衛省および関連機関への直接的な契約または入札プロセスを通じて行われます。これらのシステムは、一般的に高度にカスタマイズされており、特定の運用要件を満たすように設計されています。消費者の行動(この文脈では政府機関)は、技術的性能、信頼性、セキュリティ、およびライフサイクルサポートに焦点を当てています。日本企業との長期的な関係と、国内のサプライヤーからの購入を優先する傾向は、市場における重要な要素です。これらのシステムは、陸上プラットフォーム、 naval vessels、航空機、および指揮所などのさまざまなプラットフォームに統合されます。近年の市場の概算価値は、年間約5,000億円から8,000億円(約3.3億ドルから5.3億ドル)と推定され、技術の進歩と安全保障環境の変化に伴い、着実な成長が見込まれています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算定と予測は、主に一次調査によって行われ、研究努力全体の約75%を占めます。この堅牢なアプローチには、バリューチェーン全体にわたる多様な業界専門家やステークホルダーとの詳細なインタビューと議論が含まれます。目的は、リアルタイムの市場インテリジェンスを収集し、二次調査の結果を検証し、地域特有のニュアンスを理解し、市場の推進要因、課題、競争環境、および将来のトレンドに関する定性的な洞察を得ることです。一次調査プロセスにおける主要な参加者は以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| C4ISRプログラム責任者 | 30% |

| 政府・防衛営業ディレクター | 25% |

| 最高技術責任者(CTO)/エンジニアリング担当副社長(防衛・航空宇宙) | 25% |

| 上級調達担当官/要求マネージャー(軍事/政府機関) | 20% |

| Company Type | Representation (%) |

|---|---|

| 防衛プライム & システムインテグレーター | 30% |

| 特殊防衛通信システムメーカー | 25% |

| 衛星通信(SATCOM)サービスプロバイダー | 20% |

| 軍事ソフトウェア & AI/MLソリューション開発者 | 15% |

| 重要コンポーネント & サブシステムサプライヤー | 10% |

残りの25%の研究努力は、包括的な二次調査と業界ベンチマーキングに費やされます。この段階は、市場の状況に関する基本的な理解を提供し、主要なプレーヤーを特定し、初期の定量的データを収集することによって、一次調査の基盤を築きます。当社の二次調査は、信頼性の高い認証された広範な情報源を活用し、データの信頼性を確保し、バイアスを最小限に抑えます。情報源には以下が含まれます。

当社の市場規模算定および予測手法は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、堅牢な推定を保証するために多層的なデータ三角測量によって補完されます。

当社の市場予測について、85〜90%の推定データ精度レベルを保証します。この高い精度レベルは、多段階の検証プロセスによって達成されます。

防衛通信システム市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、通信タイプ(SATCOM、無線、戦術ネットワーク)、およびエンドユーザー(軍、政府機関)によってセグメント化されています。ハードウェアコンポーネントは基盤となる要素を表し、SATCOMは長距離運用に不可欠です。

入力データでは特定のESG要因を詳述していませんが、防衛戦略の進化は、通信ハードウェアにおけるエネルギー効率と環境負荷の低減をますます重視しています。これにより、将来の運用要件を満たすための低電力システムと回復力のあるインフラストラクチャへの研究開発が促進されます。

General Dynamics Corporation、Airbus、Lockheed Martin Corporationなどの主要企業は、防衛通信システムにおいて継続的にイノベーションを進めています。特定の最近の開発やM&Aは提供されていませんが、これらの企業はダイナミックな市場で競争力を強化するための戦略的買収や新製品発表で知られています。

防衛通信システム市場は、2025年からの8.5%のCAGRで成長し、2033年までに約1460億ドルに達すると予測されています。この大幅な成長は、強力な政府および軍事投資を示していますが、特定のベンチャーキャピタルデータは提供された情報では詳細に記載されていません。

提供されたデータには、パンデミック後の回復パターンは直接示されていません。しかし、パンデミック後の世界的な地政学的な変化は、防衛支出を加速させ、高度な通信システムへの需要を促進し、2033年までに市場規模が1460億ドルに達する2025年からの8.5%のCAGRに貢献したと考えられます。

防衛通信システム市場における価格動向は、技術の進歩、コンポーネントコスト、および特殊な軍事要件によって影響されます。市場の高い研究開発強度と特殊な性質により、Raytheon CompanyやThalesのような主要プレイヤーからの高度なソリューションには通常プレミアム価格が設定され、システムの信頼性とパフォーマンスが保証されます。