Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

DDR5-Marktentwicklung: Trends und Wachstumsprognosen bis 2033

DDR5

DDR5-Marktentwicklung: Trends und Wachstumsprognosen bis 2033

DDR5, Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 94

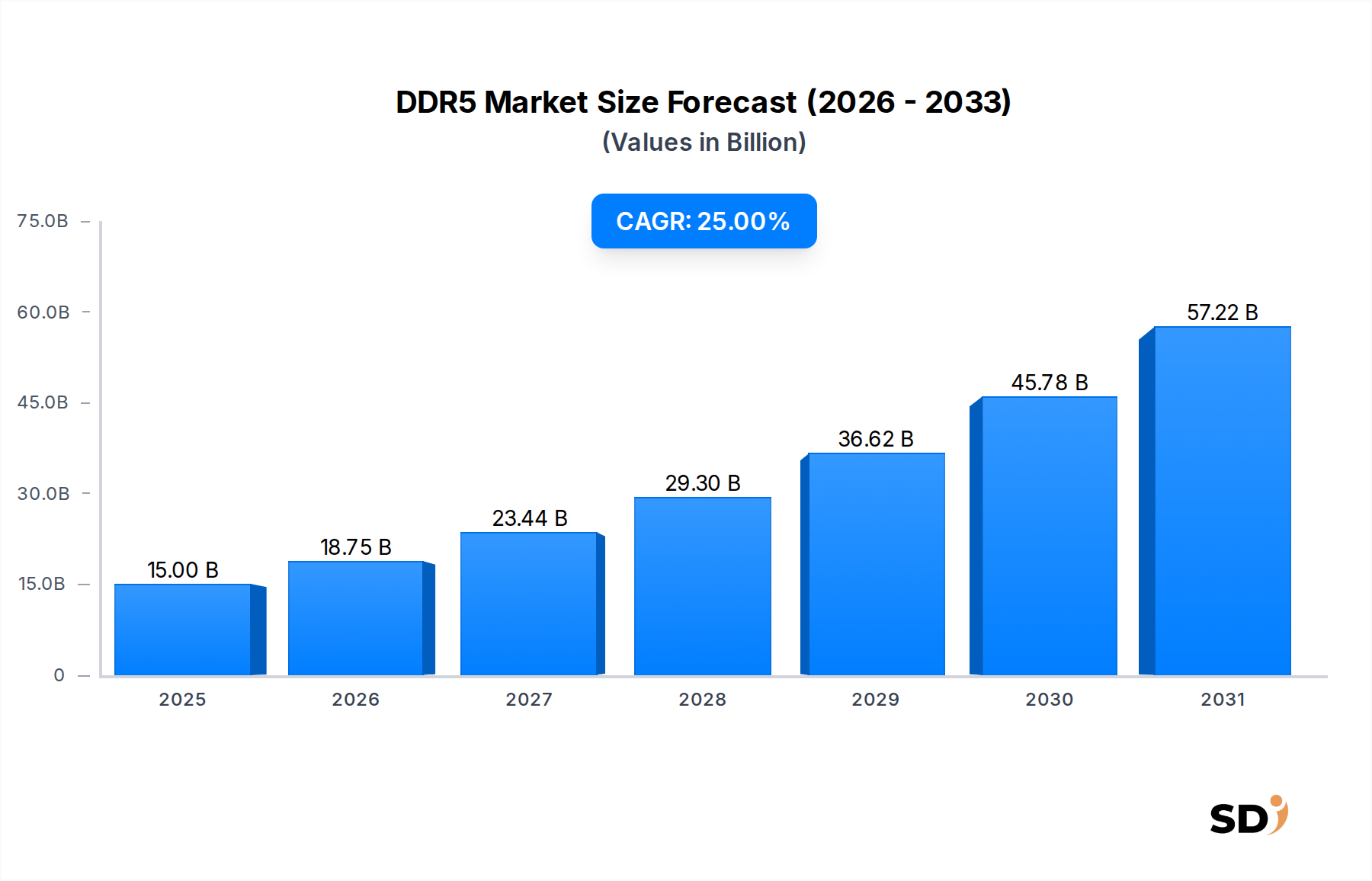

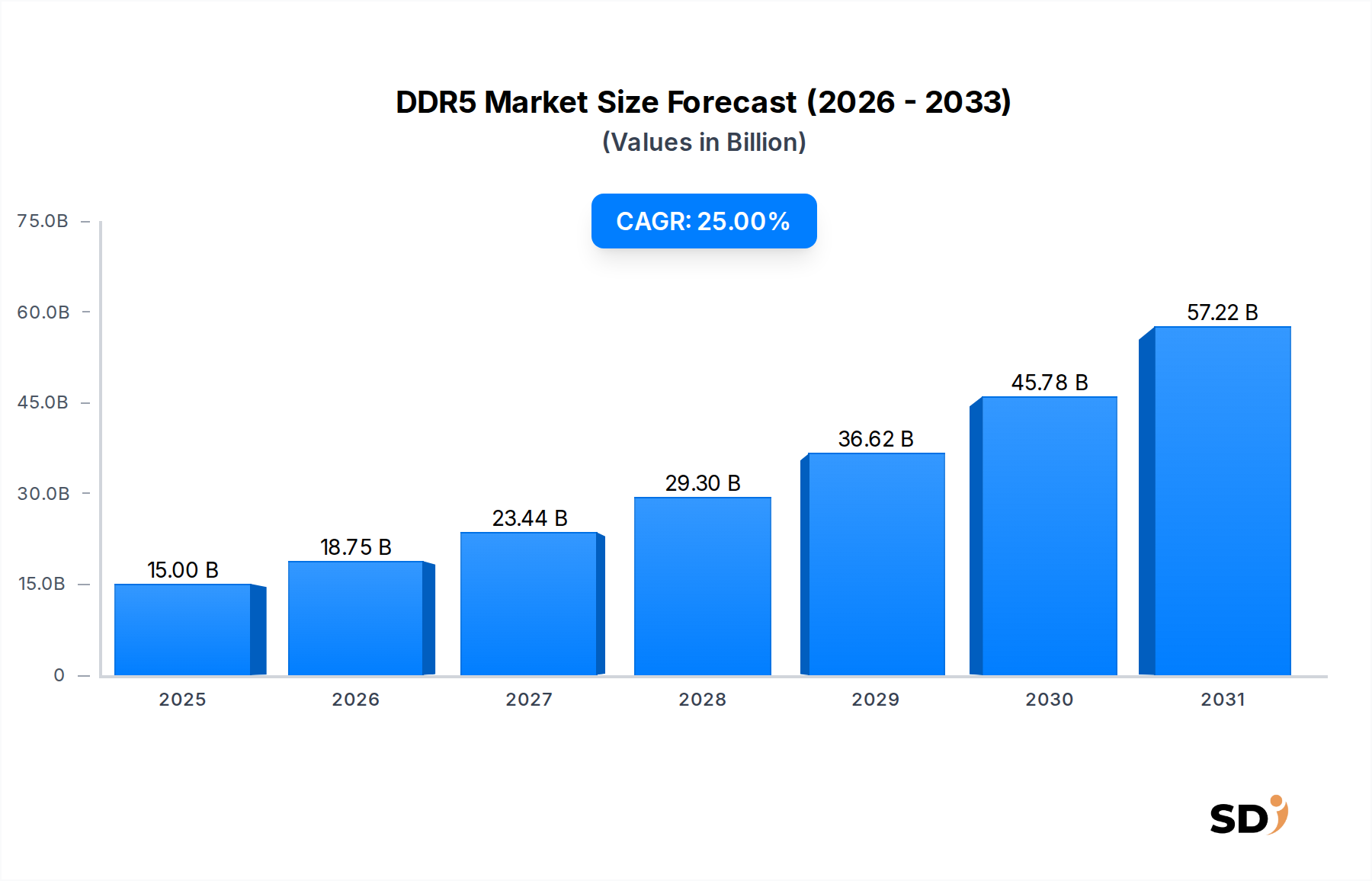

Der DDR5-Markt steht vor einer exponentiellen Expansion, angetrieben durch die steigende Nachfrage nach Hochleistungsrechnen, künstlicher Intelligenz (KI), maschinellem Lernen (ML) und groß angelegten Datenverarbeitungsanwendungen in verschiedenen Branchen. Der Marktwert wird im Jahr 2025 auf geschätzte 15 Milliarden US-Dollar (ca. 13,9 Milliarden €) beziffert und soll bis 2034 rund 111,75 Milliarden US-Dollar (ca. 103,6 Milliarden €) erreichen, was einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % über den Prognosezeitraum entspricht. Diese robuste Wachstumskurve wird durch signifikante architektonische Fortschritte gegenüber seinem Vorgänger DDR4 untermauert, der eine erheblich höhere Bandbreite, verbesserte Energieeffizienz und erhöhte Speicherdichte bietet. Schlüsselfaktoren für die Nachfrage sind die unaufhaltsame Expansion von Hyperscale-Rechenzentren, die weit verbreitete Einführung neuer CPU-Plattformen, die DDR5 nativ unterstützen, sowie die wachsenden Anforderungen von Spielen und professionellen Workstations der nächsten Generation. Makroökonomische Rückenwinde wie globale digitale Transformationsinitiativen, die Verbreitung von Cloud Computing und die zunehmende Komplexität von Unternehmens-Workloads schaffen einen unstillbaren Hunger nach schnelleren und effizienteren Speicherlösungen. Insbesondere der Markt für Server-Speicher durchläuft mit der Integration von DDR5 einen tiefgreifenden Wandel, da Unternehmen und Cloud-Anbieter die Betriebseffizienz und die Gesamtbetriebskosten (TCO) durch überlegene Leistung priorisieren. Darüber hinaus verzeichnet der florierende PC-Gaming-Markt eine schnelle Akzeptanz von DDR5-Modulen, da Enthusiasten bestrebt sind, die Bildraten und die Reaktionsfähigkeit bei grafisch anspruchsvollen Titeln zu maximieren. Geografisch wird erwartet, dass der asiatisch-pazifische Raum aufgrund fortschrittlicher Fertigungskapazitäten und einer schnell wachsenden digitalen Wirtschaft weiterhin eine dominante Rolle spielen wird. Die Gesamtaussichten für den DDR5-Markt bleiben außerordentlich stark, wobei kontinuierliche Innovationen und eine erweiterte Anwendungsreichweite seine Position als kritische Komponente der globalen digitalen Infrastruktur festigen.

DDR5 Marktgröße (in Billion)

75.0B

60.0B

45.0B

30.0B

15.0B

0

15.00 B

2025

18.75 B

2026

23.44 B

2027

29.30 B

2028

36.62 B

2029

45.78 B

2030

57.22 B

2031

Dominierendes Anwendungssegment im DDR5-Markt

Innerhalb des sich entwickelnden DDR5-Marktes sticht das Anwendungssegment Server als dominierende Kraft hervor, die den größten Umsatzanteil ausmacht und wesentliche Innovationen vorantreibt. Die steigende Nachfrage aus dem Markt für Rechenzentren, angetrieben durch das explosive Wachstum von Cloud-Diensten, Virtualisierung und den Einsatz von KI/ML-Workloads, positioniert den Server-Speicher an der Spitze der DDR5-Akzeptanz. Hyperscale-Rechenzentren und Enterprise-Serverfarmen rüsten ihre Infrastruktur kontinuierlich auf, um die überlegene Bandbreite und Kapazität von DDR5 zu nutzen, die für die Bewältigung des immensen Datendurchsatzes moderner Anwendungen unerlässlich sind. Die Fähigkeit von DDR5, höhere Modulkapazitäten (z. B. 32 GB, 64 GB und mehr) und eine verbesserte Energieeffizienz pro Gigabit zu bieten, macht es zu einer unverzichtbaren Komponente für die Optimierung des Server-Rack-Speichers und die Reduzierung der Betriebskosten. Wichtige Akteure im breiteren DRAM-Markt, wie Samsung, SK hynix und Micron Technologies, investieren stark in die Entwicklung und Skalierung der Produktion von DDR5-Modulen speziell für Serveranwendungen und arbeiten oft direkt mit CPU-Herstellern und Server-OEMs zusammen, um eine nahtlose Integration zu gewährleisten. Es wird erwartet, dass die Dominanz dieses Segments nicht nur bestehen bleibt, sondern auch wächst, da der Übergang von DDR4 zu DDR5 bei Servern zu einem Standard-Upgrade-Zyklus wird. Die kontinuierliche Aktualisierung von Serverflotten, die durch die Notwendigkeit angetrieben wird, immer anspruchsvollere Anwendungen wie Echtzeitanalysen, maschinelles Lerntraining und komplexe Simulationen zu unterstützen, gewährleistet eine anhaltend hohe Nachfrage. Während andere Segmente wie der PC-Gaming-Markt wichtig sind, festigt die schiere Größe und die Leistungsanforderungen des Server-Speichermarktes seine führende Position und macht ihn zu einem kritischen Barometer für die allgemeine Gesundheit und Richtung des DDR5-Marktes.

Wichtige Markttreiber & Einschränkungen im DDR5-Markt

Die Entwicklung des DDR5-Marktes wird hauptsächlich durch mehrere überzeugende Treiber und einige bemerkenswerte Einschränkungen geprägt. Ein primärer Treiber ist die allgegenwärtige Nachfrage nach Speicherlösungen mit höherer Bandbreite und geringerer Latenz über das gesamte Computing-Spektrum hinweg. Moderne Anwendungen, insbesondere in den Bereichen Hochleistungsrechnen (HPC), KI/ML und intensive Datenanalytik, sind entscheidend auf schnellen Datenzugriff und -verarbeitung angewiesen, ein Bedürfnis, das durch die architektonischen Verbesserungen von DDR5 direkt adressiert wird. Beispielsweise hat die Markteinführung neuer CPU-Plattformen von wichtigen Herstellern im Q4 2023, die ausschließlich DDR5 unterstützen, seine Akzeptanz erheblich beschleunigt und System-Upgrades vorgeschrieben. Ein weiterer bedeutender Treiber ist die unaufhaltsame Expansion und Modernisierung des Marktes für Rechenzentren. Hyperscale-Cloud-Anbieter aktualisieren ihre Server-Infrastruktur kontinuierlich auf DDR5, um die Dichte virtueller Maschinen zu erhöhen, die Dienstbereitstellung zu verbessern und den Stromverbrauch pro Transaktion zu senken, was zu erheblichen Volumenaufträgen führt. Dies treibt direkt den Markt für Server-Speicher an. Darüber hinaus erfordert die zunehmende Komplexität des PC-Gaming-Marktes und professioneller Workstations modernsten Speicher, wobei Benutzer konsequent DDR5-Module suchen, um die Spitzenleistung ihrer High-End-GPUs und CPUs zu erschließen. Der breitere Markt für Halbleiterspeicher profitiert von diesem Vorstoß hin zu fortschrittlichen Speichertechnologien. Der DDR5-Markt steht jedoch vor Einschränkungen, insbesondere die höheren Anfangskosten pro Gigabyte im Vergleich zu ausgereiften DDR4-Modulen. Dieses Kostengefälle kann eine Hürde für preisbewusste Verbraucher und einige Unternehmenseinsätze darstellen und erfordert eine starke Rechtfertigung des Return on Investment. Die Volatilität der Lieferkette, die durch globale Ereignisse und den komplexen Herstellungsprozess fortschrittlicher Halbleiterkomponenten verschärft wird, stellt ebenfalls eine Einschränkung dar und kann zu Preisschwankungen und Verfügbarkeitsproblemen führen. Schließlich ist die Anforderung vollständiger Plattform-Upgrades (Mainboard, CPU), um DDR5 nutzen zu können, eine nicht unerhebliche Eintrittshürde für bestehende Systeme, die es von einfacheren Speicher-Upgrades unterscheidet.

Wettbewerbslandschaft des DDR5-Marktes

Der DDR5-Markt weist eine Wettbewerbslandschaft auf, die von einigen integrierten Geräteherstellern (IDMs) und mehreren führenden Modulproduzenten dominiert wird. Diese Unternehmen konzentrieren sich intensiv auf Innovation, Fertigungsumfang und strategische Partnerschaften, um Marktanteile zu sichern:

Micron Technologies: Als globaler Marktführer für Speicher- und Speicherlösungen ist Micron ein wichtiger Akteur auf dem DDR5-Markt und investiert stark in Forschung und Entwicklung, um leistungsstarke und hochdichte DDR5-DRAM-Module für Server-, Client- und Embedded-Anwendungen zu produzieren.

Crucial: Als Marke von Micron bietet Crucial eine breite Palette von DDR5-Speichermodulen für den Verbraucher- und Enthusiastenmarkt an, bekannt für seine Zuverlässigkeit und Leistung im PC-Gaming-Markt und im allgemeinen Computing.

ADATA: Ein führender taiwanischer Hersteller von Speichermodulen, Flash-Speicherprodukten und Zubehör, ADATA bietet ein umfassendes Portfolio an DDR5-Lösungen für Mainstream- und High-Performance-Computing-Anforderungen.

Samsung: Als weltgrößter Chiphersteller ist Samsung ein wichtiger Lieferant im DDR5-Markt, bekannt für seine Spitzentechnologie und Kapazität, und liefert Speicher an Hyperscale-Rechenzentren und wichtige OEMs.

SK hynix: Ein weiterer südkoreanischer Halbleiterriese, SK hynix, ist ein Top-Anbieter von DDR5-DRAM, treibt Fortschritte in der Speichertechnologie voran und konzentriert sich auf hochdichte und energieeffiziente Lösungen für den Server-Speichermarkt und andere wachstumsstarke Segmente.

AORUS: Eine Gaming-orientierte Marke von GIGABYTE, AORUS bietet Premium-DDR5-Speichermodule an, die für leistungsstarke Gaming-PCs und Workstations entwickelt wurden und für Enthusiasten auf Geschwindigkeit, Latenz und ästhetisches Design setzen.

Aktuelle Entwicklungen & Meilensteine im DDR5-Markt

Der DDR5-Markt hat ein schnelles Innovationstempo und strategische Fortschritte erlebt, da Hersteller und Plattformanbieter die Akzeptanz beschleunigen:

Januar 2026: Intel hat offiziell seine CPU-Plattform der nächsten Generation auf den Markt gebracht, die exklusive Unterstützung für DDR5-Speicher einführt und damit seine breite Akzeptanz in den Desktop- und Workstation-Segmenten beschleunigt.

April 2027: SK hynix kündigte die Massenproduktion der ersten 32-Gb-DDR5-DRAM-Module der Branche an, was die Möglichkeit für extrem dichte Speicher-Konfigurationen in Servern und High-End-PCs erheblich erhöht.

August 2028: JEDEC, der Weltmarktführer bei der Entwicklung offener Industriestandards für die Mikroelektronikindustrie, veröffentlichte neue Spezifikationen für DDR5, die noch höhere Geschwindigkeiten und eine verbesserte Energieeffizienz für zukünftige Moduldesigns ermöglichen.

November 2029: Micron Technologies ging eine Partnerschaft mit einem führenden Cloud-Diensteanbieter ein, um deren fortschrittlichen DDR5-Server-Speicher in einer neuen Generation von Hyperscale-Rechenzentren einzusetzen und signifikante Leistungs- und Energieeinsparungen zu demonstrieren.

Februar 2031: ADATA brachte eine neue Produktlinie von Hochgeschwindigkeits-DDR5-Modulen auf den Markt, die speziell für den PC-Gaming-Markt optimiert sind und fortschrittliche thermische Lösungen und verbesserte Übertaktungsfähigkeiten bieten, um die Nachfrage von Enthusiasten zu bedienen.

Juni 2033: Samsung demonstrierte einen Prototyp von 256-GB-DDR5-Speichermodulen für Serveranwendungen, was das Potenzial für beispiellose Speicherkapazitäten im Server-Speichermarkt zur Unterstützung zukünftiger KI- und In-Memory-Computing-Anforderungen unterstreicht.

Regionale Marktübersicht für den DDR5-Markt

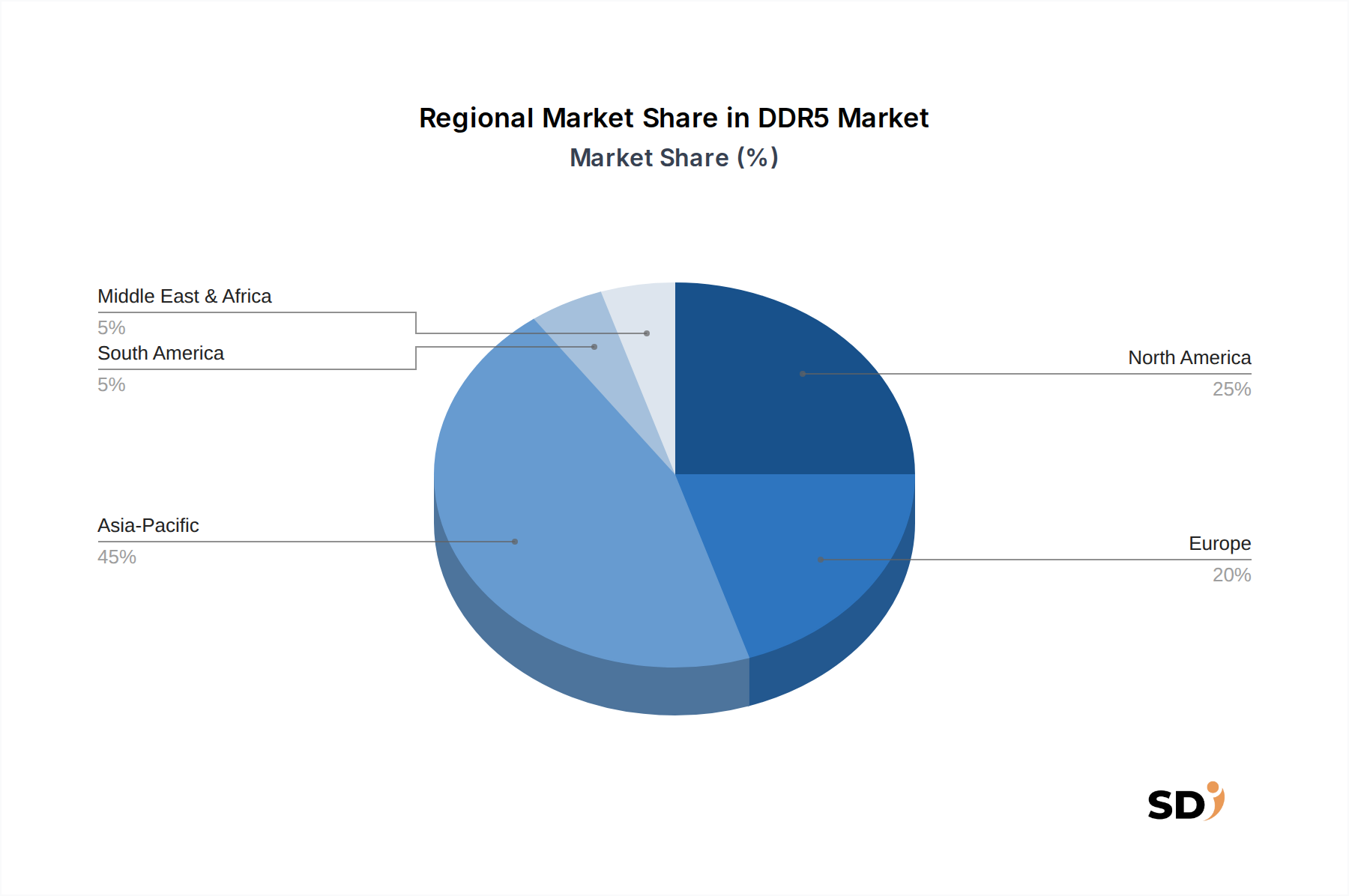

Der globale DDR5-Markt weist aufgrund unterschiedlicher technologischer Akzeptanzraten, industrieller Infrastrukturen und wirtschaftlicher Faktoren deutliche regionale Dynamiken auf. Asien-Pazifik führt den Markt in Bezug auf den Umsatzanteil an und wird voraussichtlich die am schnellsten wachsende Region sein, mit einer geschätzten CAGR von 28 %. Dieses Wachstum wird durch die Präsenz großer Speicherhersteller (Südkorea, Taiwan, Japan), ein robustes Ökosystem der Elektronikfertigung (China) und eine stark steigende Nachfrage aus dem Markt für Rechenzentren und dem Markt für Unterhaltungselektronik in Ländern wie Indien und ASEAN angetrieben. Die rasante Digitalisierung der Region und erhebliche Investitionen in die 5G-Infrastruktur beschleunigen die DDR5-Akzeptanz im Markt für Netzwerkgeräte zusätzlich. Nordamerika stellt einen reifen, aber bedeutenden Markt dar und hält einen erheblichen Umsatzanteil mit einer prognostizierten CAGR von 23 %. Die Nachfrage wird hier hauptsächlich von Hyperscale-Cloud-Anbietern, dem florierenden PC-Gaming-Markt und der frühen Einführung von KI- und HPC-Technologien angetrieben. Die Präsenz führender Technologieunternehmen und Forschungseinrichtungen gewährleistet kontinuierliche Investitionen in fortschrittliche Computing-Lösungen. Europa folgt mit einer stetigen Wachstumskurve, die voraussichtlich bei einer CAGR von 21 % liegt. Schlüsselfaktoren sind die digitalen Transformationsinitiativen von Unternehmen, staatlich geförderte HPC-Projekte und die Expansion von Rechenzentren. Länder wie Deutschland, Frankreich und das Vereinigte Königreich tragen maßgeblich zu diesem Wachstum bei. Die Region Naher Osten & Afrika entwickelt sich mit hohem Wachstumspotenzial, wenn auch von einer kleineren Basis aus, und erwartet eine CAGR von rund 26 %. Dieses Wachstum wird durch zunehmende Internetdurchdringung, Investitionen in Smart-City-Projekte und den Ausbau lokaler Rechenzentrumsinfrastrukturen vorangetrieben. Schließlich wird erwartet, dass Südamerika ein moderates Wachstum verzeichnen wird, mit einer CAGR von etwa 19 %, da die wirtschaftliche Entwicklung und die technologische Akzeptanz in seinen Schlüsselmärkten wie Brasilien und Argentinien allmählich zunehmen und die Nachfrage nach einer Vielzahl von IT- und Unterhaltungselektronikprodukten fördern, die schließlich DDR5 integrieren werden.

Export-, Handelsfluss- & Tarifauswirkungen auf den DDR5-Markt

Der DDR5-Markt, ein entscheidender Sektor des breiteren Halbleiterspeichermarktes, ist tiefgreifend von globalen Exportdynamiken, komplexen Handelsströmen und sich entwickelnden Zolltarifen beeinflusst. Hauptverkehrswege für DDR5-Module und ihre zugrunde liegenden DRAM-Komponenten verbinden hauptsächlich asiatische Produktionszentren mit globalen Verbrauchermärkten. Südkorea, Taiwan und, in geringerem Maße, Japan sind die führenden Exportnationen für rohe DRAM-Chips und fertige DDR5-Module, da die Konzentration von primären Speicherherstellern in diesen Regionen liegt. Zu den führenden Importnationen gehören die Vereinigten Staaten, Deutschland und China (sowohl für den heimischen Verbrauch als auch für den Re-Export als integrierte Elektronik). Die komplexe Lieferkette bedeutet, dass Komponenten oft mehrmals Grenzen überschreiten, bevor die Endmontage erfolgt. Veränderungen in der Handelspolitik hatten spürbare Auswirkungen; beispielsweise führten die im Q3 2021 eingeführten Zölle auf bestimmte Halbleiterkomponenten und Fertigwaren im Rahmen breiterer geopolitischer Handelsstreitigkeiten zu einem deutlichen Anstieg der durchschnittlichen Modulpreise um 3-5 % für bestimmte Regionen, was insbesondere Importe in die USA aus China betraf. Nicht-tarifäre Handelshemmnisse wie strenge regulatorische Compliance und Maßnahmen zum Schutz geistigen Eigentums beeinflussen ebenfalls die Handelsströme und begünstigen etablierte Akteure und Regionen mit robusten Rechtsrahmen. Die Nachfrage nach DDR5 im Markt für Rechenzentren und im PC-Gaming-Markt bedeutet, dass jede Störung dieser Handelsströme erhebliche Auswirkungen auf die Preise und die Verfügbarkeit weltweit haben kann, was zu längeren Lieferzeiten oder Kostensteigerungen für Endprodukthersteller und Verbraucher führt. Laufende Bemühungen zur Diversifizierung der Lieferketten und zum Aufbau regionaler Fertigungskapazitäten sind strategische Reaktionen, um zukünftige handelsbedingte Risiken im DDR5-Markt zu mindern.

Kunden-Segmentierung & Kaufverhalten im DDR5-Markt

Die Kundensegmentierung im DDR5-Markt offenbart unterschiedliche Kaufkriterien und Verhaltensweisen über wichtige Endverbrauchergruppen hinweg. Das größte und einflussreichste Segment sind Rechenzentren (Hyperscaler und Unternehmen). Diese Käufer priorisieren Rohleistung (Bandbreite, Latenz), hohe Kapazität pro Modul (was die Nachfrage im Markt für hochdichte Speicher antreibt), Energieeffizienz (entscheidend für Betriebskosten und Umweltziele) und langfristige Zuverlässigkeit. Ihre Beschaffung erfolgt oft über Direktverträge mit großen DRAM-Herstellern wie Samsung und SK hynix, einschließlich Volumenpreisen und Liefervereinbarungen. Preissensibilität besteht, wird aber oft von Leistungssteigerungen und Überlegungen zu den Gesamtbetriebskosten (TCO) überlagert, insbesondere angesichts der schnellen Entwicklung des Server-Speichermarktes. Ein zweites wichtiges Segment sind PC-Enthusiasten und Gamer. Für diese Gruppe sind Geschwindigkeit (gemessen in MHz), CAS-Latenz (CL), Markenreputation und zunehmend auch ästhetische Merkmale (z. B. RGB-Beleuchtung) die primären Kaufkriterien. Sie sind für einzelne Module relativ preissensibel, aber bereit, einen Aufpreis für Spitzenleistung im PC-Gaming-Markt zu zahlen. Die Beschaffung erfolgt typischerweise über Einzelhandelskanäle, spezialisierte Online-Shops und Systemintegratoren. Original Equipment Manufacturers (OEMs), darunter Hersteller von Consumer-PCs, Laptops und einigen Geräten für den Netzwerkgeräte-Markt, bilden ein weiteres wichtiges Segment. Ihr Kaufverhalten wird von Kosteneffizienz, Massenverfügbarkeit, rigoroser Validierung und langfristiger Lieferstabilität dominiert. Sie tätigen B2B-Transaktionen mit Speicherherstellern und Modulmontagebetrieben. Schließlich erfordert der Markt für Industrie- und Embedded-Systeme, obwohl volumensmäßig kleiner, hochzuverlässige, oft robustere DDR5-Module mit spezifischen Formfaktoren und erweiterten Temperaturbereichen. Dieses Segment priorisiert Langlebigkeit und Konsistenz gegenüber Spitzenleistung. Jüngste Zyklen haben eine deutliche Verlagerung bei Rechenzentrumsbetreibern gezeigt, hin zu einer stärkeren Prüfung des Stromverbrauchs, was die zunehmenden Umweltbedenken und steigenden Energiekosten widerspiegelt und ihre DDR5-Beschaffungsentscheidungen beeinflusst. Darüber hinaus haben die schnellen Plattform-Upgrades von DDR4 auf DDR5 auch die Präferenz der Käufer für integrierte, vorab validierte Lösungen von vertrauenswürdigen Anbietern hervorgehoben.

DDR5-Segmentierung

1. Anwendung

1.1. Server

1.2. PC

1.3. Netzwerk

1.4. Unterhaltungselektronik

2. Typen

2.1. 8 GB

2.2. 16 GB

2.3. 32 GB

2.4. Sonstige

DDR5-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restlicher Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für DDR5-Speicher ist ein integraler Bestandteil der breiteren europäischen und globalen Halbleiterlandschaft und profitiert von Deutschlands Position als größte Volkswirtschaft Europas. Obwohl die genaue Marktgröße für DDR5 spezifisch für Deutschland im Bericht nicht quantifiziert wird, lässt sich aus den globalen Prognosen ableiten, dass Deutschland als wichtiger Abnehmer für Hochleistungs-Speicherlösungen in Europa eine bedeutende Rolle spielt. Der deutsche Markt wird durch eine starke industrielle Basis und eine hohe Dichte an technologieaffinen Unternehmen geprägt. Dominierende Akteure oder deutsche Tochtergesellschaften, die im DDR5-Segment aktiv sind und aus der Liste der globalen Player abgeleitet werden können, sind vor allem die jeweiligen europäischen Niederlassungen oder Vertriebspartner von globalen Herstellern wie Samsung, SK hynix und Micron Technologies. Diese Unternehmen beliefern über ihre deutschen Vertriebskanäle und Partner den Bedarf von großen Rechenzentren und Unternehmensanwendern. Für den deutschen Markt sind insbesondere regulatorische Rahmenbedingungen wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) von Bedeutung, die die Sicherheit und Konformität von Elektronikprodukten gewährleisten. Darüber hinaus unterliegen Produkte, die in Deutschland vertrieben werden, oft strengen Qualitäts- und Sicherheitsprüfungen durch Organisationen wie den TÜV, was die Notwendigkeit einer hohen Produktqualität unterstreicht. Die Vertriebskanäle in Deutschland sind vielfältig und umfassen sowohl direkte Lieferungen an Großverbraucher wie Rechenzentren und OEMs durch die Hersteller und deren Distributoren, als auch den Einzelhandel für Endverbraucher und Enthusiasten über Online-Shops und spezialisierte Elektronikfachgeschäfte. Das Konsumentenverhalten zeichnet sich durch eine hohe Preissensibilität aus, aber auch durch eine starke Wertschätzung für Qualität, Leistung und Zuverlässigkeit, insbesondere im professionellen Umfeld und bei Gaming-Enthusiasten. Deutsche Verbraucher und Unternehmen sind gut informiert und recherchieren häufig ausführlich, bevor sie Kaufentscheidungen treffen, wobei Testberichte und unabhängige Bewertungen eine wichtige Rolle spielen. Angesichts der globalen Nachfrage nach höherer Rechenleistung und der fortschreitenden Digitalisierung in allen Wirtschaftszweigen wird erwartet, dass der deutsche Markt für DDR5-Speicher ein stetiges Wachstum verzeichnen wird, angetrieben durch die Modernisierung der IT-Infrastruktur deutscher Unternehmen und staatlicher Institutionen sowie durch die kontinuierliche Entwicklung des hocheffizienten deutschen Automobilsektors, der ebenfalls von leistungsstarker Speichertechnologie profitiert.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Micron Technologies

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Crucial

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. ADATA

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Samsung

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. SK hynix

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. AORUS

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Qualitätssicherungsrahmen

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

Mehrquellen-Verifizierung

500+ Datenquellen kreuzvalidiert

Expertenprüfung

Validierung durch 200+ Branchenspezialisten

Normenkonformität

NAICS, SIC, ISIC, TRBC-Standards

Echtzeit-Überwachung

Kontinuierliche Marktnachverfolgung und -Updates

Häufig gestellte Fragen

1. Welche potenziellen disruptiven Technologien oder Substitute gibt es für DDR5?

Obwohl DDR5 Fortschritte gegenüber DDR4 bietet, sind die primären Substitute zukünftige Speichertechnologien wie HBM (High Bandwidth Memory) für spezialisierte Anwendungen. Neue Innovationen in Verarbeitungsarchitekturen könnten ebenfalls die Speicheranforderungen beeinflussen und potenziell neue Konkurrenzen schaffen.

2. Was sind die Eintrittsbarrieren im DDR5-Markt?

Signifikante Barrieren sind hohe F&E-Kosten für das Halbleiterdesign, komplexe Herstellungsprozesse und erhebliche Investitionsausgaben für Fabriken. Etablierte Akteure wie Samsung, SK hynix und Micron Technologies verfügen über geistiges Eigentum und eine starke Lieferkettenintegration.

3. Welche Region verzeichnet das schnellste Wachstum im DDR5-Markt?

Der asiatisch-pazifische Raum führt wahrscheinlich das Wachstum an, angetrieben durch Halbleiterfertigungszentren und große Märkte für Unterhaltungselektronik in China, Südkorea und Japan. Die Nachfrage in den Bereichen Server und PC in dieser Region befeuert die Expansion.

4. Wie sieht die aktuelle Investitionstätigkeit in die DDR5-Technologie aus?

Die Investitionen in DDR5 erfolgen hauptsächlich durch F&E-Ausgaben großer Speicherhersteller wie Samsung und SK hynix. Die Kapitalallokation konzentriert sich auf die Verbesserung von Herstellungsverfahren und den Ausbau von Kapazitäten, um die Nachfrage in den PC- und Serversegmenten zu decken.

5. Wie beeinflussen Preistrends die Kostenstruktur des DDR5-Marktes?

Die Preise für DDR5-Module werden durch das Wafer-Angebot, die Herstellungsausbeuten und die Marktnachfrage nach Endprodukten wie Servern und PCs beeinflusst. Die Produktionsskalierung durch Unternehmen wie Micron Technologies trägt zur Optimierung der Kostenstrukturen bei, während Preisschwankungen die Margen der Komponenten beeinträchtigen.

6. Was sind die wichtigsten Anwendungssegmente für DDR5-Speicher?

Zu den wichtigsten Anwendungssegmenten gehören Server, Personal Computer (PC) und Netzwerkgeräte, mit einer wachsenden Nachfrage aus der Unterhaltungselektronik. Bei den Produkttypen werden 16 GB und 32 GB Module zu Standardkonfigurationen in diesen Anwendungen.