1. データセンターCDUの購入トレンドはどのように変化していますか?

データセンターCDUの購入決定は、より高い熱効率と増加するサーバーラック電力密度への対応ニーズによって、ますます牽引されています。企業は、ハイパフォーマンスコンピューティングによって発生する熱を管理するために、高度な液体冷却システムとシームレスに統合されるソリューションを求めており、運用コストの削減を目指しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

データセンターCDU

データセンターCDUSenior Research Analyst

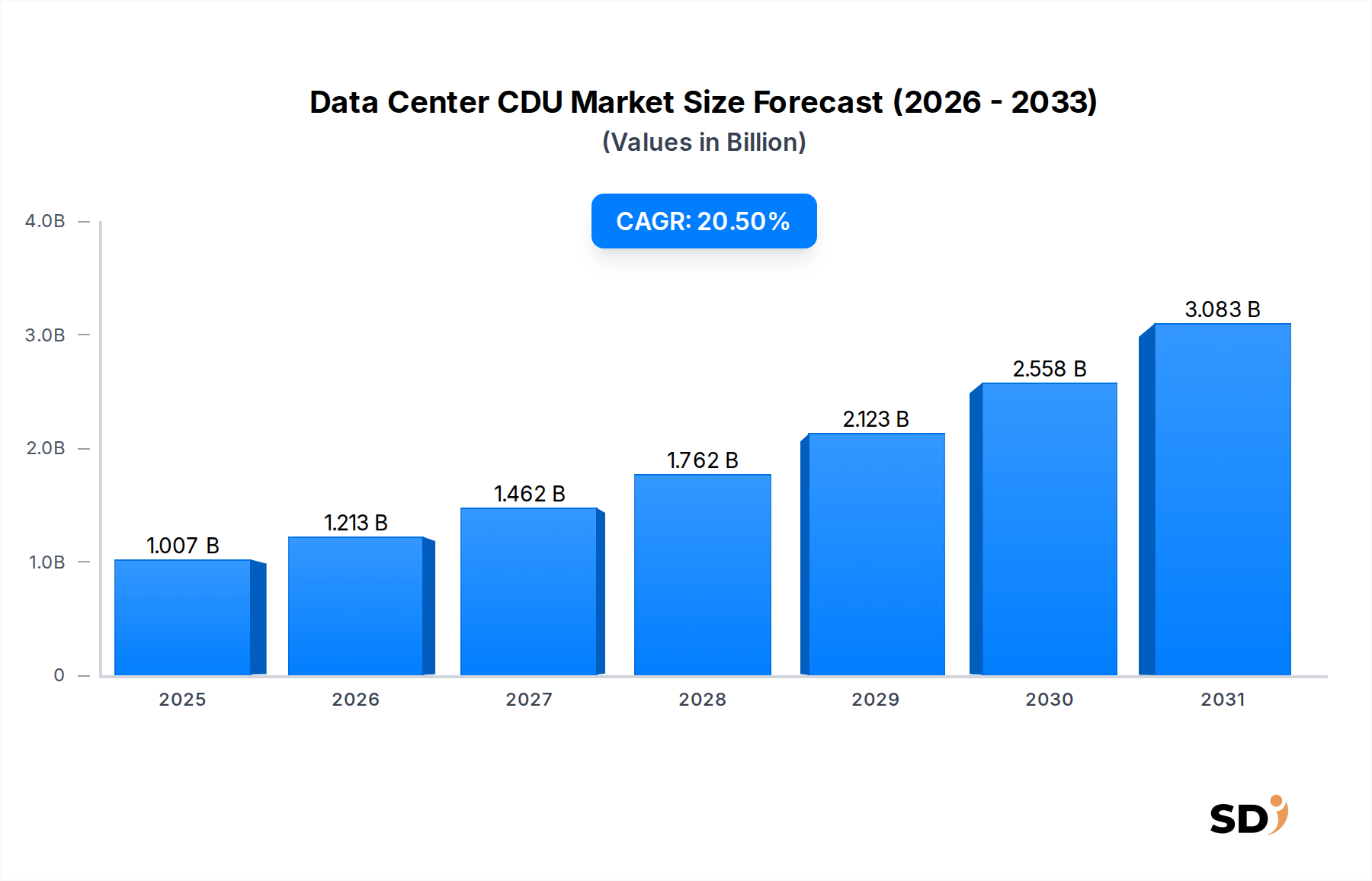

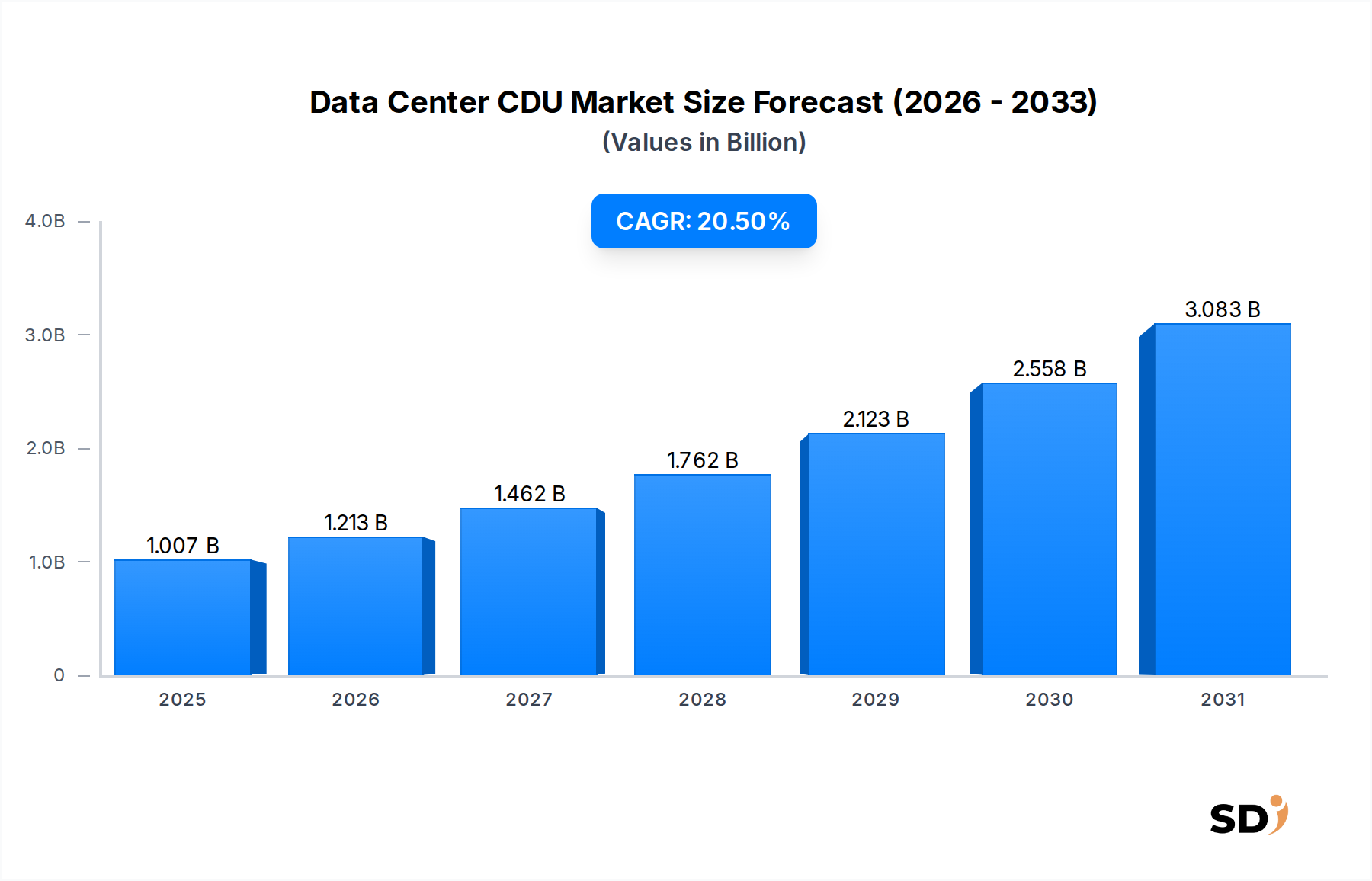

データセンターCDU(冷却液分配ユニット)市場は、高性能コンピューティングとエネルギー効率の高いデータセンター運用の世界的な需要の高まりに牽引され、大幅な拡大を経験しています。現在の基準年で推定10億700万ドル(約1,570億円)と評価されているこの市場は、予測期間中に20.5%という堅調な年平均成長率(CAGR)を示し、2028年までに約25億4,400万ドル(約3,750億円)に達すると予測されています。この目覚ましい成長軌道は、主に人工知能(AI)、機械学習(ML)、高性能コンピューティング(HPC)ワークロードの普及によって燃料供給されており、サーバーラック内で前例のない電力密度が必要とされています。従来の空冷ソリューションはこれらの要求に対してますます不十分であることが証明されており、冷却液分配ユニット(CDU)が重要なインフラストラクチャコンポーネントとしての地位を確立しています。

主な需要ドライバーには、特にハイパースケールおよびコロケーション施設における世界的なデータセンター市場の絶え間ない拡大が含まれており、これらの施設では高度な液冷ソリューションの採用が増加しています。CDUが基盤となるダイレクト・ツー・チップおよびイマージョン冷却技術への移行は、大きな追い風となっています。さらに、データセンターにおけるエネルギー効率と持続可能性の必要性は、しばしばより厳しい環境規制によって義務付けられており、CDUの価値提案を強調しています。これらのユニットは精密な温度管理を可能にし、全体的なエネルギー消費と冷却に関連する運用コストを削減します。より強力でありながら熱を多く発生させるプロセッサにつながる半導体技術の継続的な進化は、効率的な熱除去ソリューションへの持続的な需要を保証します。エンタープライズのデジタルトランスフォーメーションとオンラインサービスへの消費者の依存によって推進されるクラウドコンピューティング市場の絶え間ない成長は、高度な熱管理を必要とするデータセンターインフラストラクチャの増強に直接つながっています。組織がより重要なワークロードをクラウドに移行するにつれて、信頼性の高い大容量冷却の必要性が最重要視されています。CDUの統合は、高密度ゾーンを対象とした新しいデータセンター設計および改修において標準的な慣行になりつつあり、熱アーキテクチャにおける根本的な変化を示しています。この堅調な成長は、すべての主要地域で期待されており、デジタルインフラストラクチャへの多額の投資により、特定の地域では採用率が加速しています。

液対液CDUセグメントは現在、データセンターCDU市場で最大の収益シェアを占めており、予測期間中その優位性を維持する態勢を整えています。このセグメントの普及は、特に極めて高い熱放散を必要とする環境において、液対空CDUシステムと比較してその優れた効率と熱伝達能力に起因しています。液対液CDUは、IT機器を直接冷却する一次冷却ループから、二次設備水ループまたはその他の外部熱放散システムへ熱を伝達することによって動作します。この2ループアーキテクチャにより、IT機器冷却液と設備用水を完全に隔離でき、汚染リスクを最小限に抑え、サーバーラック内での性能と安全性のために最適化された特殊な誘電体冷却液の使用を可能にします。Vertiv、Schneider Electric、CoolIT Systemsなどの企業は、先進的な液対液CDUソリューションを提供する主要プレーヤーであり、容量と効率の向上に向けて継続的に革新しています。

液対液CDUの優位性は、人工知能インフラストラクチャ市場のアプリケーション、高性能コンピューティング(HPC)、および高度な分析の集中的な計算要件によって推進される、最新サーバーラックの電力密度の増加(ラックあたり50 kWを超えることが多い)と本質的に関連しています。これらのワークロードは、空冷だけでは効果的に管理できない集中的な熱負荷を発生させます。液対液CDUは、チップレベルまたはラック冷却市場インフラストラクチャ内のコンポーネントから大量の熱を直接効率的に除去し、サーマルスロットリングを防ぎ、IT資産の最適なパフォーマンスを保証します。さらに、これらのシステムはデータセンターの全体的なエネルギー効率に大きく貢献し、世界的な持続可能性の取り組みと一致し、運用支出を削減します。IT冷却ループを設備冷却インフラストラクチャから分離することにより、液対液CDUは、モジュラーおよびコンテナ化ソリューションを含む、データセンターの設計と展開においてより大きな柔軟性も提供します。液対空CDU市場システムはシンプルさを提供し、低密度アプリケーションまたは特定のエッジ展開に適していますが、高密度化への絶え間ない進歩により、ミッションクリティカルで高性能なデータセンター冷却の優先選択肢として、液対液CDUセグメントの継続的な主導的地位が保証されています。

データセンターCDU市場は、主に2つの相乗的な要因によって牽引されています。それは、ラック電力密度の急速な高まりと、エネルギー効率向上という業界全体の至上命題です。最新のデータセンターでは、ラックあたりの電力消費量が劇的に増加しており、平均密度はラックあたり10〜15 kWから、しばしば30〜50 kW、HPCまたはAIクラスターでは100 kWを超えるようになっています。この傾向は、人工知能インフラストラクチャ市場、機械学習、および高性能コンピューティングアプリケーションを支える強力な新世代CPUおよびGPUの展開に直接起因しています。精度冷却市場の基盤となる従来の空冷システムは、このような集中的な熱負荷を効率的に除去するのに苦労しており、熱ホットスポット、機器寿命の短縮、およびパフォーマンスの低下につながっています。CDU、特に液対液バリアントは、ダイレクト・ツー・チップまたはリアドア熱交換器冷却を可能にすることによって非常に効果的なソリューションを提供し、熱の80〜90%をソースで捕捉し、それによってデータセンターの空気流を完全にバイパスします。

第二に、エネルギー効率と持続可能性に向けた世界的な絶え間ない推進は、データセンターCDU市場に深く影響を与えています。データセンターは電力の重要な消費者であり、冷却はしばしば総エネルギー使用量の30〜40%を占めます。規制当局と企業の持続可能性目標は、電力使用効率(PUE)比率を削減するように圧力をかけています。CDUは、熱放散のためのより暖かい冷却水温度の使用を可能にすることにより、PUEの低下達成に大きく貢献し、それによってチラーのワークロードを削減するか、適切な気候ではフリークーリングさえも可能にします。例えば、CDUを使用する直接液冷システムは、同等の熱負荷に対して従来の空冷と比較して冷却エネルギー消費を最大70%削減できます。運用コストと環境フットプリントを最小限に抑えようとするハイパースケールオペレーターによって推進されるクラウドコンピューティング市場でのCDUの採用は、この傾向を強調しています。さらに、CDUの統合は、よりコンパクトなデータセンター設計、最適化されたラック利用を可能にし、冷却インフラストラクチャに必要な全体的な不動産フットプリントを削減する可能性があり、その広範な採用に説得力のある経済的および環境的議論を提示しています。

データセンターCDU市場は、確立された熱管理の巨人や専門的な液冷イノベーターが混在する特徴があり、この急速に拡大するセクターでの市場シェアをめぐって競合しています。

2023年10月:Vertivは、次世代の高密度AIサーバーをサポートするために特別に設計された、より高い流量と冷却能力を提供する新しいCDUモデルで液冷ポートフォリオを拡大すると発表しました。この動きは、急速に進化する液冷市場での地位を強化することを目的としています。 2023年9月:Schneider Electricは、データセンター市場の増大する需要に対応するため、統合の簡素化とエネルギー効率機能の強化を強調した、ハイパースケールおよびコロケーションデータセンターを対象とした新しいモジュラーでスケーラブルなCDUシリーズを発売しました。 2023年8月:CoolIT Systemsは、主要なサーバーOEMと提携して、高性能コンピューティングサーバープラットフォームに直接液冷CDUを統合し、複雑なワークロード向けの事前検証済み熱ソリューションを提供しました。 2023年6月:エッジコンピューティング市場アプリケーション向けのマイクロCDUを専門とする液冷スタートアップが、大幅な投資ラウンドを完了し、液冷が分散IT環境に拡大していることを示しました。 2023年4月:Delta Electronicsは、パフォーマンスと運用ダウンタイムを最適化することを目的とした、高度な制御アルゴリズムと予測メンテナンス機能を備えた新世代スマートCDUを導入しました。 2023年2月:Envicoolは、超高密度ラック向けの完全イマージョンシステムをサポートするように設計された新しいイマージョン冷却CDUラインを発表し、よりエキゾチックな冷却方法論への移行を示しました。 2023年1月:Open Compute Project(OCP)は、データセンターCDU市場全体での相互運用性と標準化を促進する、CDUインターフェイスおよびプロトコルの新しい仕様をリリースしました。 2022年11月:Motivairは、国家スーパーコンピューティングセンター向けに、高容量CDUを含むオーダーメイド液冷ソリューションの大規模展開を完了し、その技術のスケーラビリティを示しました。

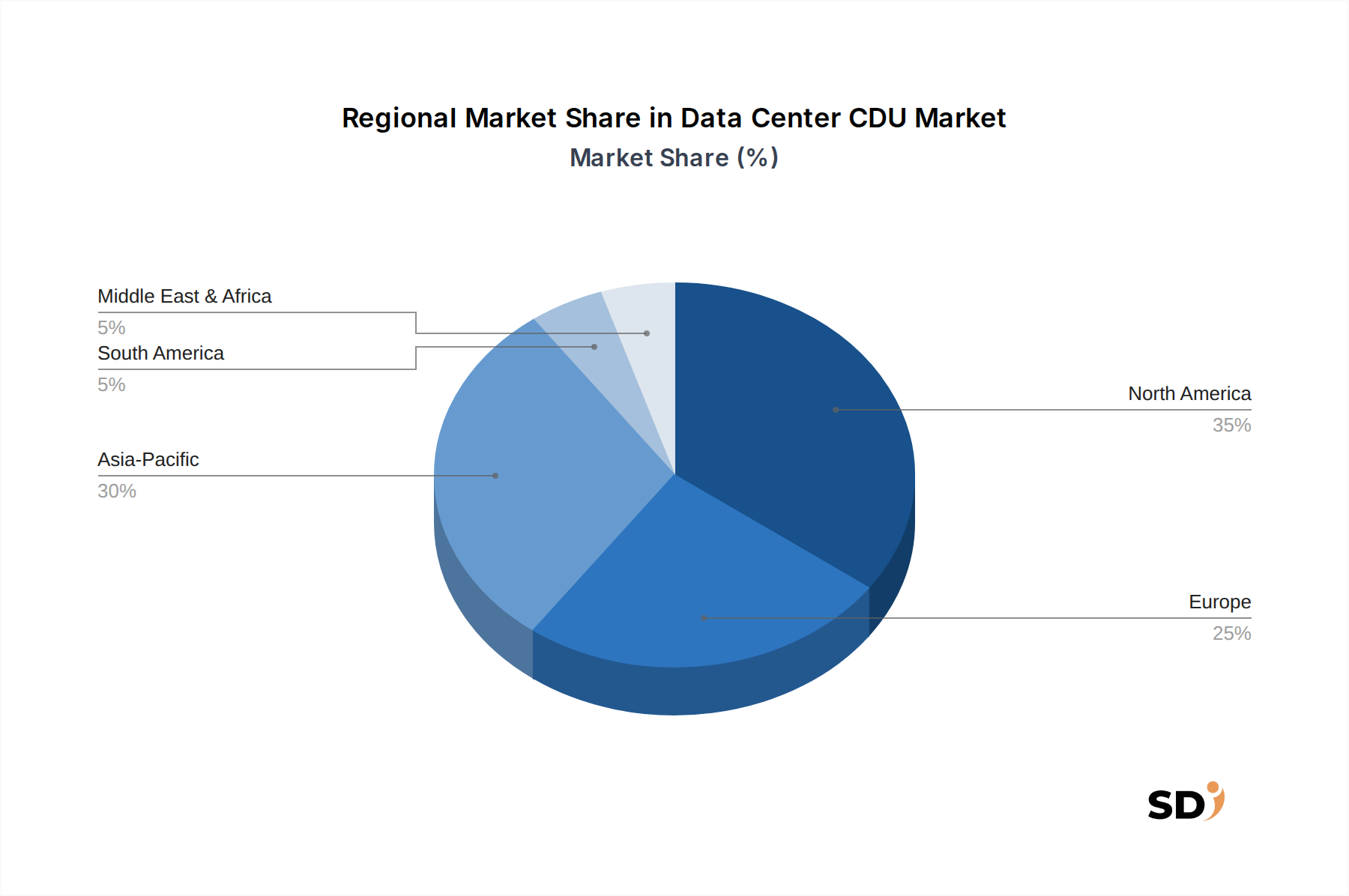

データセンターCDU市場は、デジタルインフラストラクチャの成熟度、経済開発、および規制の状況が異なる世界各地で、多様な成長ダイナミクスと採用率を示しています。北米は、多数のハイパースケールクラウドプロバイダーの存在と、AIおよびHPC採用への強力な推進力により、最大の収益シェアを誇っています。特に米国は、高度なデータセンター技術への投資をリードしており、洗練されたCDUソリューションへの一貫した需要を生み出しています。エネルギー効率と持続可能性への地域の焦点も、液冷技術の採用を加速させ、安定していますが重要なCAGRに貢献しています。

アジア太平洋地域は、急速なデジタルトランスフォーメーション、インターネット普及率の向上、および中国、インド、日本、ASEANブロックなどの国々での大規模なデータセンター建設投資に特徴付けられ、データセンターCDU市場で最も急速に成長する地域になると予測されています。この地域の急成長するクラウドコンピューティング市場および人工知能インフラストラクチャ市場は主要な需要ドライバーであり、高密度で効率的な冷却ソリューションの必要性を推進しています。この活発な拡大は、新しい施設がしばしば最初から液冷機能を備えて設計されているため、より成熟した市場と比較して加速されたCAGRにつながっています。

ヨーロッパは、厳格なエネルギー効率規制、グリーンデータセンターへの関心の高まり、およびデジタルインフラストラクチャへの強力な投資に裏打ちされ、堅調で安定した成長軌道を示しています。ドイツ、英国、フランスなどの国々は、持続可能なデータセンター運用を積極的に推進しており、CDUはPUEの低下達成のための重要なコンポーネントとなっています。炭素排出量を削減するという地域のコミットメントは、初期の設備投資に関する考慮事項に直面しているにもかかわらず、高度な液冷に対する一貫した需要を保証しています。

中東&アフリカ(MEA)および南米地域は、より少ないベースからではありますが、大きな成長の可能性を秘めた新興市場を表しています。通信インフラストラクチャ、スマートシティイニシアチブ、および地域クラウドサービスへの投資は、データセンター開発を刺激しています。これらの地域がデジタル化を続けるにつれて、CDUを含む効率的な冷却ソリューションの需要は大幅に増加すると予想され、高い将来のCAGRに向けてそれらを位置付けています。しかし、ハイパースケール展開が少なく、従来の空冷施設がより一般的であるため、市場浸透率は現在低くなっています。

データセンターCDU市場のサプライチェーンは複雑であり、製造コストとリードタイムに影響を与える可能性のある多数の上流依存関係が含まれています。主要な原材料とコンポーネントには、さまざまな金属([Heat Exchanger Market]コンポーネント用の銅、アルミニウム)、プラスチック、エラストマー(シールおよびチューブ用)、ポンプ、バルブ、センサー、および電子制御ユニットが含まれます。熱交換器の優れた熱伝導性にとって不可欠な銅は、世界の鉱業生産、産業需要、および地政学的要因に影響される、歴史的に大幅な価格変動を示してきました。例えば、LME銅価格は、サプライチェーンの混乱と電化需要の増加により、2021年に25%を超える急騰を記録し、CDUの製造コストに直接影響を与えました。同様に、アルミニウム価格は、製錬のエネルギーコストとボーキサイトの利用可能性に基づいて変動する可能性があります。

特殊な冷却液市場の利用可能性と価格設定も重要です。これらには、脱イオン水、グリコール、およびダイレクト・ツー・チップおよびイマージョン冷却システムで使用される誘電体流体が含まれます。石油生産に影響を与える地政学的な出来事や自然災害は、合成冷却液のコストに影響を与える可能性があります。調達リスクには、しばしば専門メーカーから供給される精密工学を施したポンプとバルブの利用可能性も含まれており、他の産業全体での流体ハンドリングコンポーネントのグローバル需要により、リードタイムが延長される可能性があります。2020年から2022年の世界的な半導体不足は、CDUの電子制御ユニットの生産に顕著な影響を与え、遅延とコンポーネントコストの増加につながりました。データセンターCDU市場のメーカーは、これらのリスクを軽減するために、重要なコンポーネントと材料のマルチソーシング戦略を頻繁に採用しています。しかし、一部の部品の特殊な性質により、代替サプライヤーが限られているため、市場は特定のコンポーネント不足に対して脆弱になっています。上流コンポーネントサプライヤーの品質基準と環境規制への準拠も、CDU製品のサプライチェーンの全体的な整合性と持続可能性に影響を与えます。

データセンターCDU市場は、主にエネルギー効率、環境持続可能性、および安全性を目的とした複雑な規制フレームワーク、業界標準、および政府政策の網によってますます影響を受けています。ヨーロッパでは、欧州グリーンディールおよびエネルギー効率指令(EED)などの指令がデータセンターオペレーターに直接影響を与え、エネルギー消費の報告と省エネ対策の実施を義務付けています。この環境は、従来の空冷と比較して電力使用効率(PUE)メトリックを大幅に低下させるため、CDUの採用を強く支持しています。さらに、持続可能な活動のためのEUタクソノミーは、環境パフォーマンスに基づいてデータセンター運用を分類し始めており、液冷ソリューション(CDUなど)は「グリーン」認定の達成に魅力的になっています。EUの建物のエネルギー性能指令(EPBD)内で提案されているような最近の政策更新は、液冷システムによって本質的に強化される廃熱回収を強調しており、さらなるCDU統合を推進する可能性があります。

北米では、米国暖房冷凍空調学会(ASHRAE)などの標準化団体が、液冷の推奨事項を含むデータセンター熱管理のガイドラインを発行しています。エネルギー省(DOE)および環境保護庁(EPA)は、ENERGY STARなどのプログラムを通じてエネルギー効率の高いデータセンターの実践を推進しており、調達決定に影響を与えています。州レベルのインセンティブと省エネ規制も役割を果たしています。例えば、一部の州では、高度な液冷インフラストラクチャを含むエネルギー効率の高いデータセンター機器に税制優遇措置を提供しています。米国国立標準技術研究所(NIST)も、データセンターのPUEと効率に関するベストプラクティスを提供しており、これらはしばしば熱管理を改善する技術を暗黙のうちに推奨しています。アジア太平洋地域では、統一された規制フレームワークはあまり発達していませんが、中国、日本、韓国などの国々は、独自の省エネ法およびデータセンター基準をますます実施しています。中国の「デュアルカーボン」目標(2030年までに炭素ピーク、2060年までに炭素中立)は、グリーンデータセンターへの大規模な投資を推進し、CDUのような高効率技術の採用を推進しています。炭素排出量とエネルギー消費に関する進化する政策環境は、データセンターCDU市場におけるイノベーションと採用の重要な長期ドライバーであり、メーカーに、より持続可能で効率的なソリューションを開発することを強制しています。

日本のデータセンターCDU市場は、世界的なトレンドと同様に、AI、HPC、およびクラウドコンピューティングの普及による急速な電力密度の増加と、それに伴うエネルギー効率の向上という、二つの主要な推進要因によって牽引されています。日本のデータセンター市場は、先進的な技術インフラストラクチャへの継続的な投資と、デジタル化への強いコミットメントによって特徴付けられています。経済産業省のデータによると、データセンターの電力消費量は年々増加しており、効率的な冷却ソリューション、特にCDUの必要性が高まっています。国内の主要企業としては、データセンターインフラストラクチャ全般を提供する富士通や、冷却ソリューションに強みを持つ日立製作所などが挙げられます。これらの企業は、日本国内でのサービス提供や技術開発において重要な役割を果たしています。また、データセンターCDU市場は、日本の厳しい環境規制やエネルギー効率基準によっても影響を受けています。例えば、省エネルギー法は、データセンター事業者に対してエネルギー消費量の削減を奨励しており、PUE(電力使用効率)の改善はCDU導入の有力な動機となっています。さらに、JIS(日本工業規格)のような国内規格も、製品の品質と安全性を確保する上で一定の役割を果たしている可能性があります。流通チャネルにおいては、ハイパースケールオペレーターやコロケーションプロバイダーへの直接販売が主流ですが、システムインテグレーターや専門の販売代理店も重要な役割を担っています。日本の消費者は、技術製品に対して高品質、高信頼性、および優れたエネルギー効率を重視する傾向があります。これは、CDUのような高度な冷却技術の採用を促進する要因となっています。市場規模に関する具体的な数値は変動しますが、日本のITインフラへの継続的な投資と、データセンターの電力効率への注目度の上昇を考慮すると、CDU市場は今後も堅調な成長を続けると予想されます。液対液CDUは、その高い冷却能力と効率性から、高密度化が進む日本のデータセンターにおいて、主流となる可能性が高いと考えられています。市場関係者は、将来的な技術革新と、より環境に配慮したソリューションへの需要増加に注目しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 20.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な市場インテリジェンスフレームワークは、広範な一次調査に支えられており、これは当社全体の調査努力の75~80%を占めます。これには、データセンターCDUバリューチェーン全体にわたる主要なステークホルダーとの直接的な関与が含まれ、直接的な洞察の収集、二次データの検証、市場動向、競争環境、技術的進歩、および将来の見通しの理解を行います。当社の一次調査は、詳細なインタビュー、専門家コンサルテーション、およびターゲットを絞った調査を通じて、定性的および定量的データの取得に焦点を当てています。

インタビュー対象となった主要なステークホルダーは以下の通りです。

当社のインタビュー対象は、データセンターCDUエコシステム内の以下の重要な企業タイプに及びます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| データセンターオペレーション/エンジニアリング担当VP/ディレクター | 35% |

| 最高技術責任者(CTO)またはインフラストラクチャ担当責任者 | 25% |

| 熱管理エンジニア/冷却システムアーキテクト | 25% |

| データセンターハードウェア調達マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| データセンターCDUメーカー | 30% |

| ハイパースケールクラウド&コロケーションプロバイダー | 30% |

| データセンター設計&エンジニアリング会社 | 15% |

| 熱管理&ITインフラストラクチャインテグレーター | 15% |

| エンタープライズデータセンターオペレーター | 10% |

二次調査は、全体的な方法論の20~25%を占め、一次調査の洞察のための基盤データ、市場の状況、および検証ポイントを提供します。このフェーズでは、信頼できる情報源からの公開データを厳密にレビューし、包括的なカバレッジと正確性を確保します。当社のチームは、以下を綿密に調査します。

当社は、オリジナリティを維持し、潜在的なバイアスを軽減するために、他の市場調査ウェブサイトから派生したデータは厳密に避けています。二次調査とベンチマークのこの反復プロセスにより、市場の堅牢なベースライン理解を構築し、主要なプレーヤーを特定し、技術トレンドを理解し、規制状況をマッピングすることができます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせ、多層的なデータトライアンギュレーションによって補完することで、最大限の正確性と信頼性を確保しています。ボトムアップアプローチでは、特定されたドライバーに基づいて市場をセグメント化し、個々の市場セグメントを合計します。ボトムアップ市場規模の計算に使用される主要な指標と変数は以下の通りです。

同時に、トップダウンアプローチでは、マクロ経済指標、ITインフラストラクチャ全体の支出、およびデータセンター市場全体の収益予測を活用して、ボトムアップ推定値を検証およびクロスリファレンスします。市場規模は、ベースイヤーで推定され、その後、技術的進歩、規制変更、および進化するアプリケーション需要などの要因を考慮して2034年まで予測されます。多層的なデータトライアンギュレーションには、一次インタビュー、多様な二次情報源、および当社の独自の社内データベースからの洞察をクロスリファレンスすることが含まれ、すべての市場セグメント(アプリケーション、タイプ、地域、および国)にわたるデータの一貫性と正確性を確保します。

当社は、非常に正確で信頼性の高い市場インサイトを提供することにコミットしており、推定データ精度レベル85~90%を保証します。当社の厳格なデータ品質管理プロセスには、以下が含まれます。

データセンターCDUの購入決定は、より高い熱効率と増加するサーバーラック電力密度への対応ニーズによって、ますます牽引されています。企業は、ハイパフォーマンスコンピューティングによって発生する熱を管理するために、高度な液体冷却システムとシームレスに統合されるソリューションを求めており、運用コストの削減を目指しています。

データセンターCDU市場のセグメントには、液体対液体CDUと液体対空気CDUのタイプが含まれます。主な用途は、インターネット、通信、金融、政府の各分野に及び、それぞれ特定の冷却プロファイルが求められます。これらのCDUは、多様なデータセンター環境全体で最適な動作温度を維持するために不可欠です。

データセンターCDUの需要は、主に高密度コンピューティングと堅牢なデータ処理能力を必要とする産業によって牽引されています。主要なエンドユーザーには、インターネット、通信、金融セクターのほか、政府機関が含まれます。効率的な熱管理に対する彼らの増大するニーズは、CDUの展開パターンに直接影響を与えています。

データセンターCDUの製造は、熱交換器、ポンプ、制御システム、構造材料などのコンポーネントのグローバルサプライチェーンに依存しています。調達の安定性とロジスティクスの効率は、生産継続性とコスト管理にとって重要です。地政学的な要因や原材料の入手可能性は、リードタイムと全体的な製造量に影響を与える可能性があります。

アジア太平洋地域は、中国、インド、日本などの国々でデジタルインフラが拡大していることから、データセンターCDUの急速な成長地域になると予測されています。この地域でのクラウドサービスとローカルデータ処理能力への需要の増加は、大きな市場機会を促進しています。この成長は、グローバル市場の年平均成長率20.5%に貢献しています。

データセンターCDU市場は、データセンター内での高密度コンピューティング、クラウド導入、AIアプリケーションの需要がエスカレートしており、熱負荷が増大していることから推進されています。効率的な熱除去は極めて重要であり、CDUの採用を促進し、予測される年平均成長率20.5%に貢献しています。この市場の価値は10億700万ドルです。