1. パンデミック後のパターンはコストセグメンテーションサービス市場にどのように影響しますか?

コストセグメンテーションサービス市場は2024年以降、8%のCAGRを示しており、継続的な不動産投資と税務最適化戦略によって支えられた堅調な成長を示しています。この拡大は、この専門サービスに対するパンデミック後の回復パターンというよりも、継続的な需要を反映しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

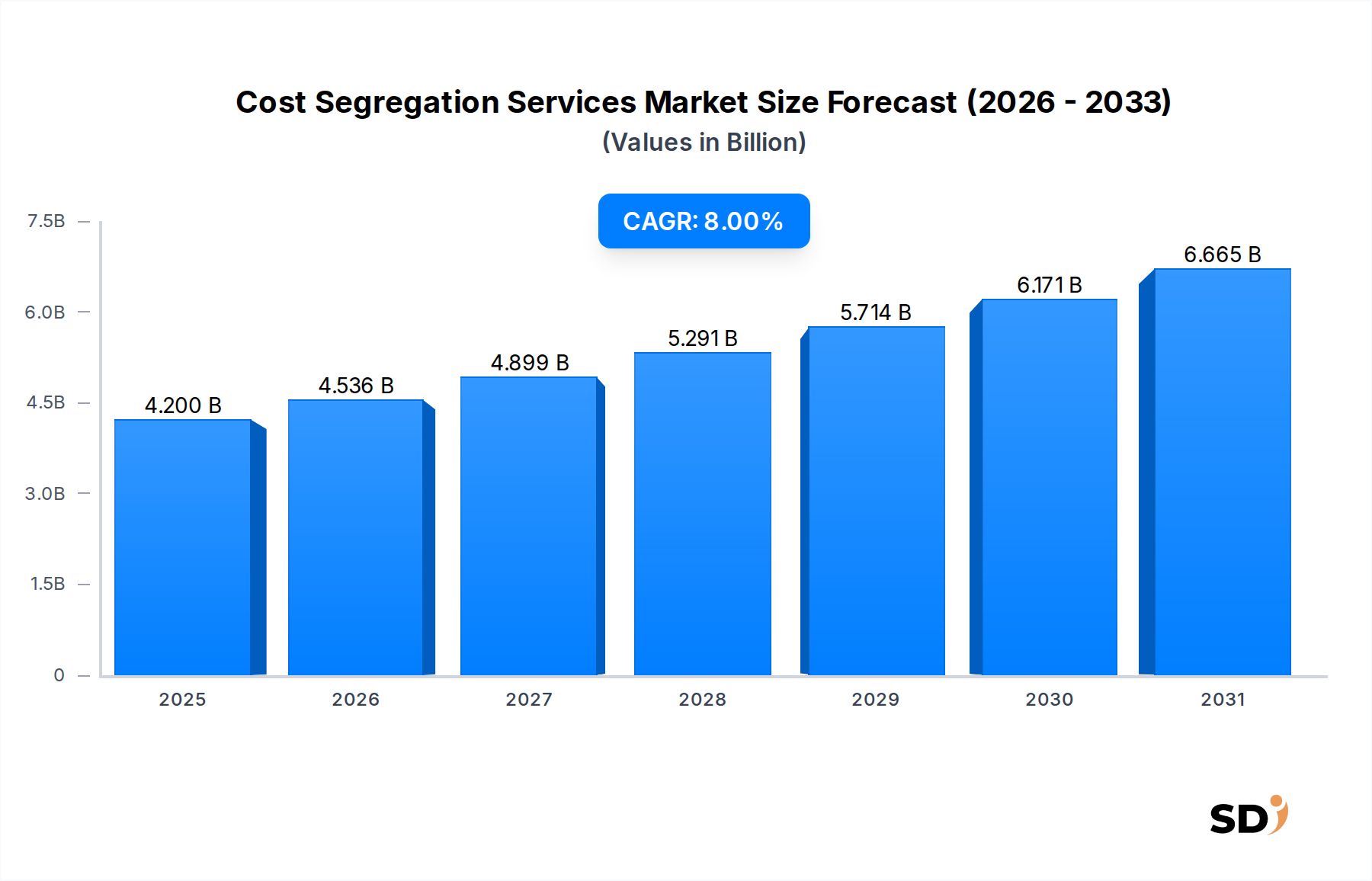

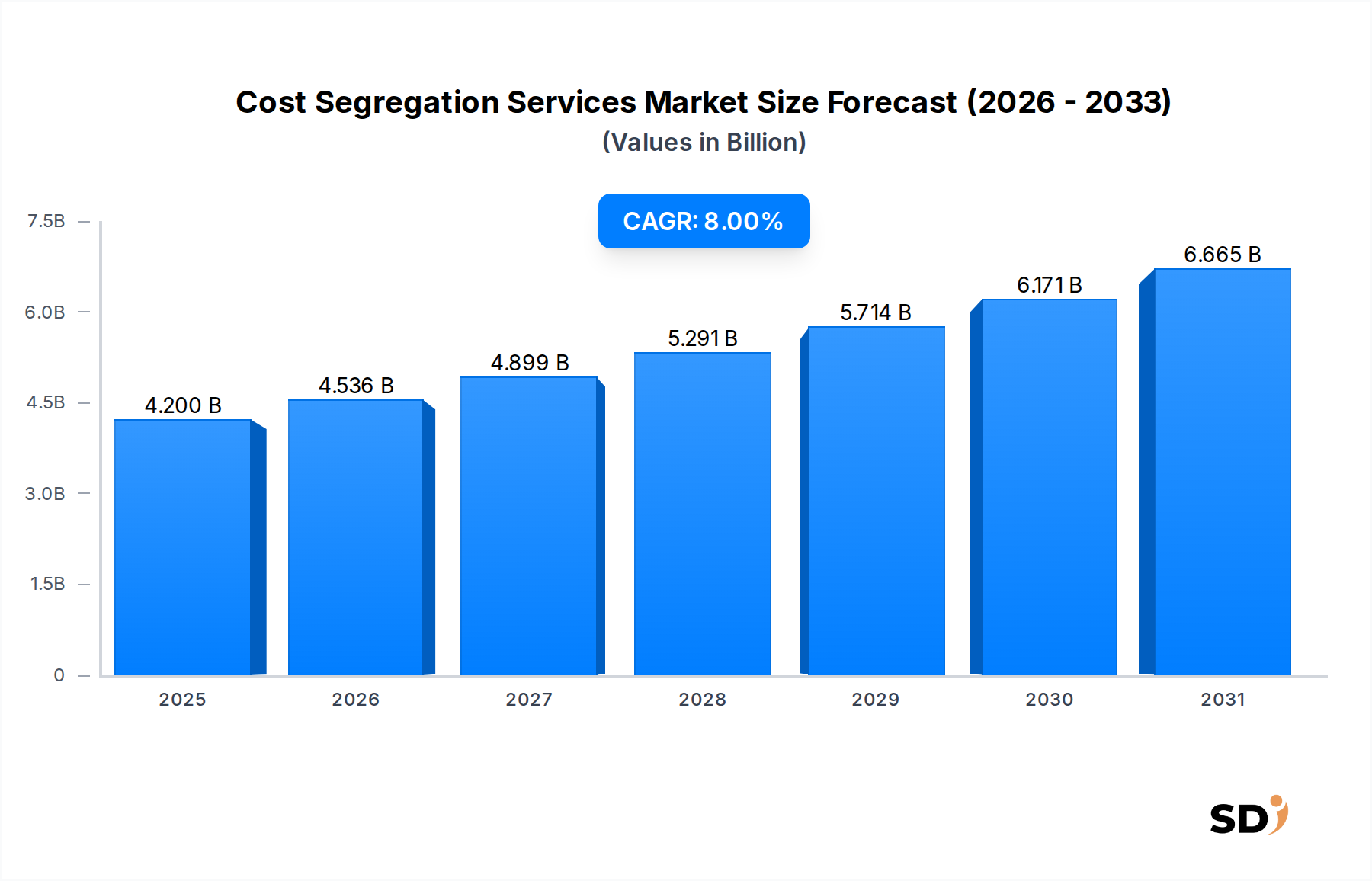

グローバルなコストセグメンテーションサービス市場は、2024年に42億米ドルの価値があり、税法、不動産投資トレンド、デジタル分析の進歩といった複雑な相互作用に支えられています。この専門的な財務サービスは、不動産所有者の減価償却スケジュールを最適化し、キャッシュフローを改善するために不可欠であり、予測期間中に8%の堅調な年平均成長率(CAGR)で拡大し、2034年までに90億7,000万米ドルの市場評価を達成すると予想されています。市場の significant な成長軌道は、特に加速減価償却に関連する条項など、税制の継続的な進化によって主に牽引されており、不動産所有者に適格資産をより迅速な償却のために再分類することを奨励しています。さらに、世界的に活況を呈している不動産投資市場は、取引量の増加と不動産開発を特徴としており、これらの資産の財務効率を最大化する専門サービスへの需要を燃料にしています。グローバルな都市化、 substantial なインフラ開発、そして法人および個人不動産所有構造の洗練度の高まりといったマクロ経済の追い風は、市場拡大の肥沃な土壌を創造しています。高度な分析ツール、ビルディングインフォメーションモデリング市場との統合、および専門的な減価償却ソフトウェア市場ソリューションの採用増加は、コストセグメンテーションプロセスをさらに合理化し、個人不動産所有者から大規模機関投資家まで、さまざまなクライアントカテゴリーにこれらのサービスをよりアクセスしやすく魅力的なものにしています。競争の激しい商業用不動産市場環境において、資産価値の最大化と財務パフォーマンスの改善に重点を置くことは、コストセグメンテーションサービスへの強い需要を維持すると予想されます。規制環境がより複雑になり、慎重な財務計画の必要性が高まるにつれて、コストセグメンテーションサービス市場は持続的な拡大 poised であり、ニッチなアドバイザリーサービスから包括的な不動産資産管理戦略に不可欠な構成要素へと変貌しています。

コストセグメンテーションサービス市場内では、「不動産資産タイプ」セグメントは、需要とサービス専門化に直接影響を与える critical な分類を表しています。さまざまなサブセグメントの中で、集合住宅市場の不動産が優位な力として浮上し、 substantial な収益シェアを占め、 significant な成長を牽引しています。この優位性は、主に集合住宅セクターのいくつかの固有の特性に起因しています。集合住宅市場における買収、新築、および大規模改修の high volume は、コストセグメンテーション調査の適格資産の vast なプールを一貫して生成しています。このセクターの投資家や開発業者は、収益の最適化とキャッシュフローの改善に絶えず圧力を受けており、コストセグメンテーションによって提供される加速減価償却のメリットは特に魅力的です。このような調査により、内部仕上げ、敷地改良、および特定の機械システムなどのコンポーネントを27.5年または39年の償却期間から5年、7年、または15年のより短い期間に再分類することができ、即時キャッシュフローと投資収益率を significantly 向上させます。人口動態の変化と都市化のトレンドに牽引される住宅への継続的な需要は、世界中の集合住宅プロジェクトの robust かつ拡大するパイプラインを保証します。FTI Consulting、CBIZ、KBKG、Marcum LLPなどの主要プレイヤーは、集合住宅の共有エリア要素やテナント改善を含む、集合住宅資産の固有の複雑さに合わせた専門知識を提供し、この分野で highly active です。これらの企業は、正確で防御可能なコストセグメンテーションレポートを提供するために、高度な分析モデルと深い税法知識を活用することがよくあります。このセグメントは、新しい開発業者が市場に参入し、既存の投資家がポートフォリオを拡大するにつれて、統合ではなく継続的な成長を経験しています。さらに、適格改善資産に対するボーナス減価償却などの進化する税制優遇措置は、歴史的に strong な追い風を提供しており、集合住宅市場をコストセグメンテーションサービス市場の pivotal な収益源としてさらに確立しています。ビルディングインフォメーションモデリング市場データを詳細な資産内訳に使用することを含む、継続的な技術統合も、これらの複雑な不動産に対する調査の効率と精度を向上させています。高資産価値、継続的な投資活動、および有利な税制環境のこの組み合わせは、集合住宅セグメントが近い将来、コストセグメンテーションサービス市場の cornerstone であり続けることを保証し、サービスプロバイダー間のさらなる専門化とイノベーションを促しています。

コストセグメンテーションサービス市場の軌跡は、 potent なドライバーと固有の制約の集約によって形成されており、それぞれが採用と運用ダイナミクスに影響を与えています。データ中心の分析は、プレイ中の distinct な力を明らかにします:

ドライバー:

税務アドバイザリーサービス市場がコンプライアンスのために不可欠になります。不動産投資市場は、コストセグメンテーションサービスへの需要増加と直接相関しています。毎年、グローバルな商業用不動産取引量は一貫して1兆米ドルを超えており、最適化を必要とする新規取得または新築資産の vast なプールを創造しています。不動産所有者や開発業者は、投資収益率の最大化と財務パフォーマンスの改善を望んでおり、商業用不動産市場内の多様な資産クラスにわたるこれらのサービスを increasingly 求めています。ビルディングインフォメーションモデリング市場(BIM)技術、および専門的な減価償却ソフトウェア市場ソリューションの統合は、コストセグメンテーション調査の効率と精度に革命をもたらしました。これらのデジタル進歩は、データ収集、資産分類、およびレポート生成を合理化し、プロセスをより迅速、より費用対効果が高く、防御可能なものにしています。この技術的進化は、コストセグメンテーションへのアクセスを民主化し、その魅力を大手企業から、固定資産管理市場ソリューションを利用する中小企業(SME)にまで拡大しています。制約:

監査サポートサービス市場にも影響を与えます。コストセグメンテーションサービス市場は、専門的なブティック企業と大規模で多分野にわたるアドバイザリーパワーハウスの混合を特徴としており、税法、エンジニアリング、および不動産評価における専門知識を提供することで市場シェアを争っています。競争環境は、技術知識の深さ、技術統合、およびクライアントリーチによって形成されます。

コストセグメンテーションサービス市場は、過去数年間でいくつかの注目すべき開発とマイルストーンを witnessed しており、技術統合、サービス提供の拡大、および戦略的パートナーシップへの関心の高まりを反映しています:

税務アドバイザリーサービス市場プレーヤーが、エンジニアリングおよび評価企業との戦略的パートナーシップを発表し、コストセグメンテーション提供をより広範な財務計画および固定資産管理市場ソリューションに深く統合し、クライアントに包括的なアプローチを提供しました。商業用不動産市場の急速な拡大に牽引され、産業用および物流用不動産に対するコストセグメンテーションサービスへの需要が substantial に増加しました。減価償却ソフトウェア市場ソリューションを導入し、中小企業(SME)セグメントのより大きなシェアを獲得することを目指しました。グローバルなコストセグメンテーションサービス市場は、異なる税規制、不動産投資環境、および経済発展段階に影響を受けた、 significant な地域差を示しています。主要地域を詳細に分析すると、多様な成長パターンと市場ドライバーが明らかになります:

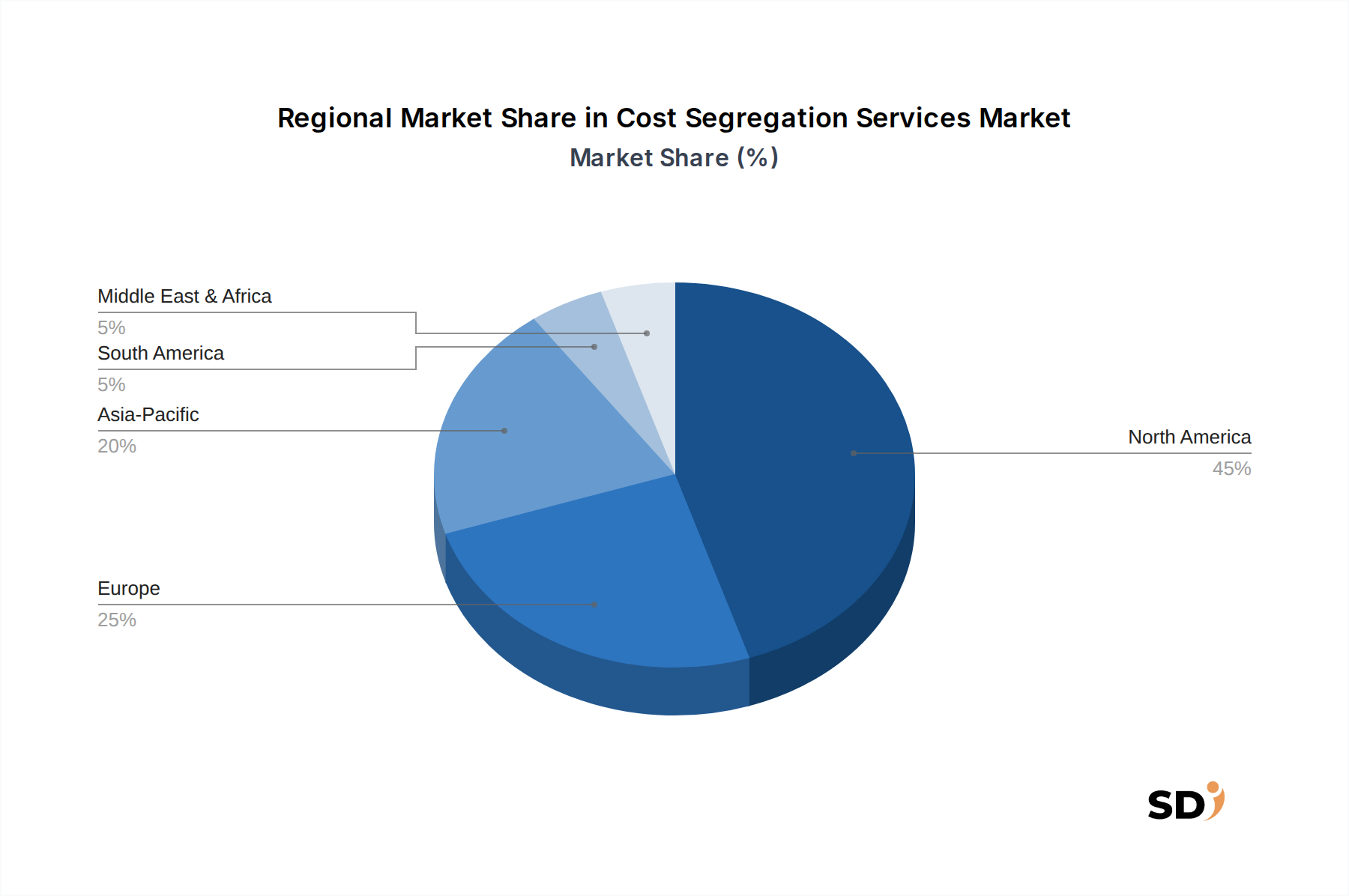

北米: この地域は現在、コストセグメンテーションサービス市場を支配しており、推定45%の収益シェアを占めています。主に、複雑で頻繁に改訂される税法(例:ボーナス減価償却条項)と高度に成熟した商業用不動産市場を誇る米国によって牽引されており、需要は堅調です。この地域は、洗練された不動産投資戦略と、税務最適化の機会に関する不動産所有者や開発業者の高い認識に牽引され、約7.5%のCAGRで成長すると予想されています。

ヨーロッパ: グローバル市場の約30%を占めるヨーロッパは、推定6.8%のCAGRで着実な成長を示しています。個々の国の税制は異なりますが、特に英国、ドイツ、フランスなどの国での国境を越えた不動産投資および不動産再開発イニシアチブの量が増加していることが需要を支えています。しかし、北米と比較して、より断片化された規制環境は、地域的な市場ダイナミクスにつながる可能性があります。

アジア太平洋: この地域は、コストセグメンテーションサービス市場にとって最も急速に成長している市場として特定されており、予想されるCAGRは10.5%です。現在、収益シェアは約15%と小さいですが、中国、インド、日本などの国での急速な都市化、 substantial なインフラ開発、および新興ですが急速に拡大している不動産投資市場がその成長を推進しています。不動産への海外直接投資の増加と洗練された財務計画戦略の段階的な採用が大きく貢献しています。

中東・アフリカ: 推定5%の収益シェアで出現したこの地域は、約9.2%のCAGRで significant な拡大を経験しています。大規模な開発プロジェクト、特にGCC諸国(例:新都市、ホスピタリティ資産)でのプロジェクト、および石油以外の経済多様化の取り組みは、新しい機会を創造しています。これらの発展途上市場における効率的な資産管理と税務最適化の必要性の高まりが主要なドライバーです。

南米: 残りの5%の市場シェアを占める南米は、8.0%のCAGRを witnessing すると予想されています。成長は、地域経済の安定と、ブラジルやアルゼンチンなどの主要経済における特定の国レベルの税制優遇措置に影響されます。まだ発展途上ですが、商業用および産業用不動産への外国投資の増加は、コストセグメンテーションサービスの採用を徐々に後押ししています。

従来の製造業とは異なり、コストセグメンテーションサービス市場は、知的およびサービスベースのサプライチェーン内で運営されており、「原材料」は主に人的資本、専門ソフトウェア、および独自のデータです。上流の依存関係は、主に、資産の正確な分類と税法解釈に不可欠な、有資格の専門家、ライセンスエンジニア、税弁護士、および認定鑑定士の利用可能性に集中しています。ビルディングインフォメーションモデリング市場(BIM)データの抽出、高度な資産減価償却分析、およびカスタマイズされたレポート生成(例:減価償却ソフトウェア市場ソリューション)に使用される専門ソフトウェアプラットフォームは、もう1つの critical なインプットを構成します。さらに、建設文書、過去のコスト、およびフロアプランを含む、包括的な不動産データへのアクセスは、基礎的な要素を形成します。この専門分野のニッチな性質により、調達リスクが顕著であり、才能不足の可能性と、熟練した専門家に対する給与要求の増加につながります。すべての調査の中心となる機密性の高い不動産および財務データに対するサイバーセキュリティの脅威は、 significant な運用リスクを提示します。さらに、高度な分析プラットフォームのhigh ライセンスおよびサブスクリプションコストは、サービスプロバイダーの運用オーバーヘッドに影響を与える可能性があります。この文脈での価格変動は、市場の需要と技術の進歩とともに増加する傾向がある専門家の報酬とソフトウェアサービス料金の変動に翻訳されます。歴史的に、この市場でのサプライチェーンの混乱は、堅調な不動産活動期間中の人材不足、迅速な再トレーニングまたはソフトウェアアップデートを必要とする規制の変更、および潜在的なエンゲージメントのプールを縮小する不動産取引量の減少を引き起こす経済低迷として現れています。堅牢な内部チームまたは信頼できる外部スペシャリストのネットワークを維持すること、および最先端のプロパティマネジメントソフトウェア市場ツールと安全なデータ管理システムへの投資は、サービスプロバイダーがこれらの unique なサプライチェーンの課題を軽減し、コストセグメンテーションサービス市場でのサービス継続性を確保するための critical な戦略です。

コストセグメンテーションサービス市場は、ニッチではありますが、金融アドバイザリー、不動産技術(PropTech)、および固定資産管理市場ソリューションにおけるより広範なトレンドによって駆動される、ターゲットを絞った投資と資金調達活動を見てきました。過去2〜3年、M&A活動は統合によって特徴付けられており、より大きな会計および金融アドバイザリー企業が専門的なコストセグメンテーションプラクティスを買収しています。この戦略は、ニッチな専門知識をより広範なサービスポートフォリオに統合し、クライアントに税務最適化と資産管理ソリューションのより包括的なスイートを提供することを目的としています。例えば、中規模の地域CPA企業は、地理的なリーチを拡大したり、商業用不動産市場内での業界固有の能力を深めたりすることを目指す、より大きな全国規模のプレーヤーのターゲットとなることがよくあります。しかし、ベンチャー資金は、純粋なコストセグメンテーション企業にとっては一般的ではありません。代わりに、資本は、コストセグメンテーション機能または関連分析ツールをより広範なプラットフォームに統合するPropTechスタートアップおよびソフトウェア企業に、より頻繁に向けられています。これには、AI駆動の資産分類エンジン、自動減価償却ソフトウェア市場計算プラットフォーム、または税務最適化モジュールを含む包括的なプロパティマネジメントソフトウェア市場ソリューションを開発する企業が含まれます。戦略的パートナーシップは一般的な出来事であり、エンドツーエンドサービスを提供するためのエンジニアリング企業と税務スペシャリスト間の協力、または調査の効率と精度を向上させるためのテクノロジープロバイダーとアドバイザリー企業間の協力が含まれます。最も多くの資本を引き付けているサブセグメントは、自動化、データ分析、および資産の特定と分類という非常に労働集約的なプロセスを合理化するための人工知能の応用を専門とするものです。この投資は、効率を高め、手動エラーを減らし、サービス提供を拡大したいという願望によって促進されており、高度なコストセグメンテーションサービスをより広範な不動産所有者や投資家にアクセス可能にし、それによってコストセグメンテーションサービス市場全体の成長を促進しています。さらに、コストセグメンテーション調査のための監査サポートサービス市場を提供する企業は、規制の変更に伴うコンプライアンスを確保し、リスクを軽減するために投資が増加しています。

日本のコストセグメンテーションサービス市場は、その成熟した経済、複雑な税制、および不動産投資のダイナミクスにおいて独自の地位を占めています。市場規模については、具体的な年間データは提供されていませんが、グローバル市場の急速な成長と、日本における不動産投資への関心の高まりから、 significant な成長潜在力があると考えられます。国内の不動産投資は、低金利環境と、賃貸住宅や商業施設への継続的な需要に後押しされています。日本の経済は、高齢化と人口減少という課題に直面していますが、都市部への人口集中は、特に東京圏での不動産需要を維持しています。このセグメントで活動する主要な国内企業や日本法人としては、FTI Consulting、CBIZ、KBKG、Marcum LLPといったグローバルプレイヤーが挙げられますが、彼らは日本の税法や不動産市場の特殊性に精通したローカルパートナーと連携するか、現地の税務専門家を擁していると考えられます。例えば、日本の大手会計事務所やコンサルティングファームは、クライアントの不動産ポートフォリオの税務効率を最適化するために、コストセグメンテーションの要素を取り入れたサービスを提供している可能性があります。規制の枠組みに関しては、日本の不動産投資および税務においては、減価償却資産の分類や税務申告に関する国税庁(National Tax Agency: NTA)のガイドラインが fundamental です。また、不動産の種類によっては、建築基準法や都市計画法などの関連法規の遵守も重要となります。直接的な「コストセグメンテーション」に特化した日本独自の規制や基準は確立されていませんが、税務当局が認める減価償却計算の正確性が、サービス提供の鍵となります。流通チャネルと消費者行動のパターンについては、日本の企業は、信頼性、専門知識、そして長期的な関係構築を重視する傾向があります。コストセグメンテーションサービスは、通常、大手不動産投資家、デベロッパー、および大規模な固定資産を保有する企業によって利用されます。これらのクライアントは、直接的な営業活動、業界イベント、および専門家ネットワークを通じてサービスプロバイダーにアクセスすることが多いと考えられます。個人投資家や中小企業による利用は、これらのサービスが提供する複雑さと初期投資の必要性から、まだ限定的である可能性がありますが、プロセスのデジタル化と簡素化が進めば、将来的に拡大する可能性があります。市場の推計値である90億7,000万米ドル(約1兆4,000億円)は、日本市場の potential を示唆するものであり、特に専門的な税務アドバイザリーサービスとしての認知度が高まるにつれて、その重要性は増していくと見られます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、直接的かつ第一線の洞察を収集し、二次情報源から得られた調査結果を検証するように設計されています。これには、コストセグメンテーションサービスバリューチェーン全体にわたる主要なステークホルダーとの広範な定性的および定量的インタビューが含まれます。当社の調査努力の約75%は一次データ収集に費やされており、市場力学、競争環境、技術進歩、および地域的なニュアンスの堅牢かつ最新の理解を保証します。

当社の一次調査エンゲージメント戦略は、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域の地理的に多様な参加者に焦点を当てています。インタビューは通常、構造化された電話での議論、仮想会議、または対面でのやり取りを通じて実施され、実行可能な市場インテリジェンスを抽出するように調整された包括的なアンケートを利用します。これらのインタビューから収集された洞察は、市場トレンド、価格戦略、サービス導入率、顧客の好み、および新たな機会を理解するために不可欠です。

インタビューされた主要なステークホルダーは、以下を含むがこれらに限定されない。

一次インタビューの対象となる企業は、市場のバリューチェーンのさまざまな重要な段階にまたがっており、以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| マネージングパートナー / プリンシパル | 35% |

| 税務ディレクター / 税務担当VP | 30% |

| 不動産税務専門の公認会計士(CPA) | 20% |

| シニア不動産資産マネージャー / ポートフォリオマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| コストセグメンテーションコンサルティングファーム | 45% |

| 公認会計士事務所 / 税務アドバイザリープラクティス | 30% |

| 不動産法律事務所(税務・取引) | 10% |

| 商業用不動産評価/鑑定会社 | 10% |

| 不動産投資管理会社 | 5% |

当社の市場調査の基礎は、網羅的な二次調査から始まり、全体の方法論の約25%を占めます。この段階では、公開されている情報を厳密に収集・分析し、市場の状況、歴史的データ、マクロ経済指標、および規制の枠組みを幅広く理解します。主要な市場参加者からの財務報告書、投資家向けプレゼンテーション、年次報告書、ホワイトペーパー、およびプレスリリースを細心の注意を払って精査します。

当社の二次調査は、プレミアム金融データベースおよび業界固有のリソースを活用して、正確性と包括的なカバレッジを保証します。これらには、以下が含まれますが、これらに限定されない。

さらに、政府の出版物、規制機関の報告書、および学術雑誌を consultar します。特に、信頼できる業界団体および専門組織からのデータを使用し、当社の洞察が権威ある情報源に基づいていること、および他の市場調査ウェブサイトにしばしば見られるバイアスがないことを保証します。このような権威ある情報源の例としては、以下が挙げられます。

当社の市場推計は、トップダウンとボトムアップの方法論の堅牢な組み合わせを採用し、多層的なデータ三角測量と相互参照を行うことで、最高レベルの精度と信頼性を保証します。この統合アプローチにより、市場規模、成長軌跡、およびセグメント固有の予測を包括的に評価できます。

トップダウンアプローチ:この方法論は、マクロ経済データ、総不動産市場価値、および世界および地域別の商業用不動産への総資本支出を利用して、総アドレス可能な市場の全体像から始まります。この広範な市場規模は、関連する市場浸透率とサービス導入トレンドを適用して、不動産資産タイプ、サービス提供、顧客カテゴリ、および組織規模に基づいてセグメント化されます。

ボトムアップアプローチ:この詳細な方法論は、個々の市場セグメントからのデータを集計することにより、市場規模をゼロから構築します。コストセグメンテーションサービス市場におけるこのアプローチで使用される主要な指標と変数は次のとおりです。

多層データ三角測量:一次および二次調査から収集されたすべてのデータポイントは、厳密に相互検証されます。これには、複数のソース(例:一次インタビューの洞察と財務報告書、業界団体の統計と政府のデータ)および異なるセグメンテーションレイヤー(例:地域別の市場規模と、不動産資産タイプ別の市場規模、およびサービス提供別の市場規模との相互参照)にわたるデータの比較が含まれます。この反復的な検証プロセスは、一貫性を保証し、潜在的なバイアスを最小限に抑え、市場推計と予測の全体的な堅牢性を高めます。

データ統合への当社のコミットメントは最優先事項です。すべてのデータポイントと市場推計は、厳格な品質管理と検証手順を経ます。市場数値に対する推定データ精度レベルは85〜90%を保証します。

さらに、市場状況の動的な性質を認識し、当社のレポートは購入日までの厳密に更新されており、お客様が最も最新かつ関連性の高い市場インテリジェンスを受け取れるようにしています。この継続的な更新プロセスは、最新の経済指標、規制変更、技術進歩、および競争の変化を組み込み、コストセグメンテーションサービスの市場に対するリアルタイムの視点を提供します。

コストセグメンテーションサービス市場は2024年以降、8%のCAGRを示しており、継続的な不動産投資と税務最適化戦略によって支えられた堅調な成長を示しています。この拡大は、この専門サービスに対するパンデミック後の回復パターンというよりも、継続的な需要を反映しています。

利用可能な市場データには、特定の最近の動向やM&A活動は詳細に記載されていません。しかし、FTIコンサルティングやCBIZなどの著名な企業が主導し、減価償却レビューや資産再分類サービスなどのサービス提供は継続的に進化しています。

ベンチャーキャピタルからの直接的な投資データや特定の資金調達ラウンドは提供されていません。それにもかかわらず、2024年までに42億ドルという市場規模への8%のCAGR予測は、不動産資産の税効率に焦点を当てた確立された会計およびコンサルティング firms からの継続的な投資関心を示唆しています。

北米が、コストセグメンテーションサービスの世界市場の約45%を占める支配的な地域と推定されています。このリーダーシップは、特に米国とカナダにおける有利な税制と significant な不動産投資活動によって主に推進されています。

コストセグメンテーションサービスの需要を牽引する主要なエンドユーザー産業には、物件所有者、不動産開発業者、不動産投資家が含まれます。これらの顧客は、オフィスビルからヘルスケア物件まで、さまざまな不動産資産タイプにわたる税制優遇措置を最適化するために、コストセグメンテーション調査などのサービスを利用しています。

提供された市場データには、技術革新は明示的に詳細に記載されていません。しかし、データ分析、専門ソフトウェアプラットフォーム、AI主導のドキュメント分析における進歩は、業界内でのコストセグメンテーション調査および税制優遇評価サービスの効率と正確性を向上させている可能性があります。