1. CO2 EOR市場を混乱させる可能性のある新興技術は何ですか?

微生物EOR(MEOR)や先進的な化学EORのような新興EOR手法が代替手段となる可能性があります。CO2 EORは増進回収と炭素利用に確立されていますが、これらの技術は、産業CO₂回収手法を利用するプロジェクトと比較して、特定の貯留層において異なる運用プロファイルやコスト効率を提供する可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

CO2 EOR

CO2 EORResearch Analyst

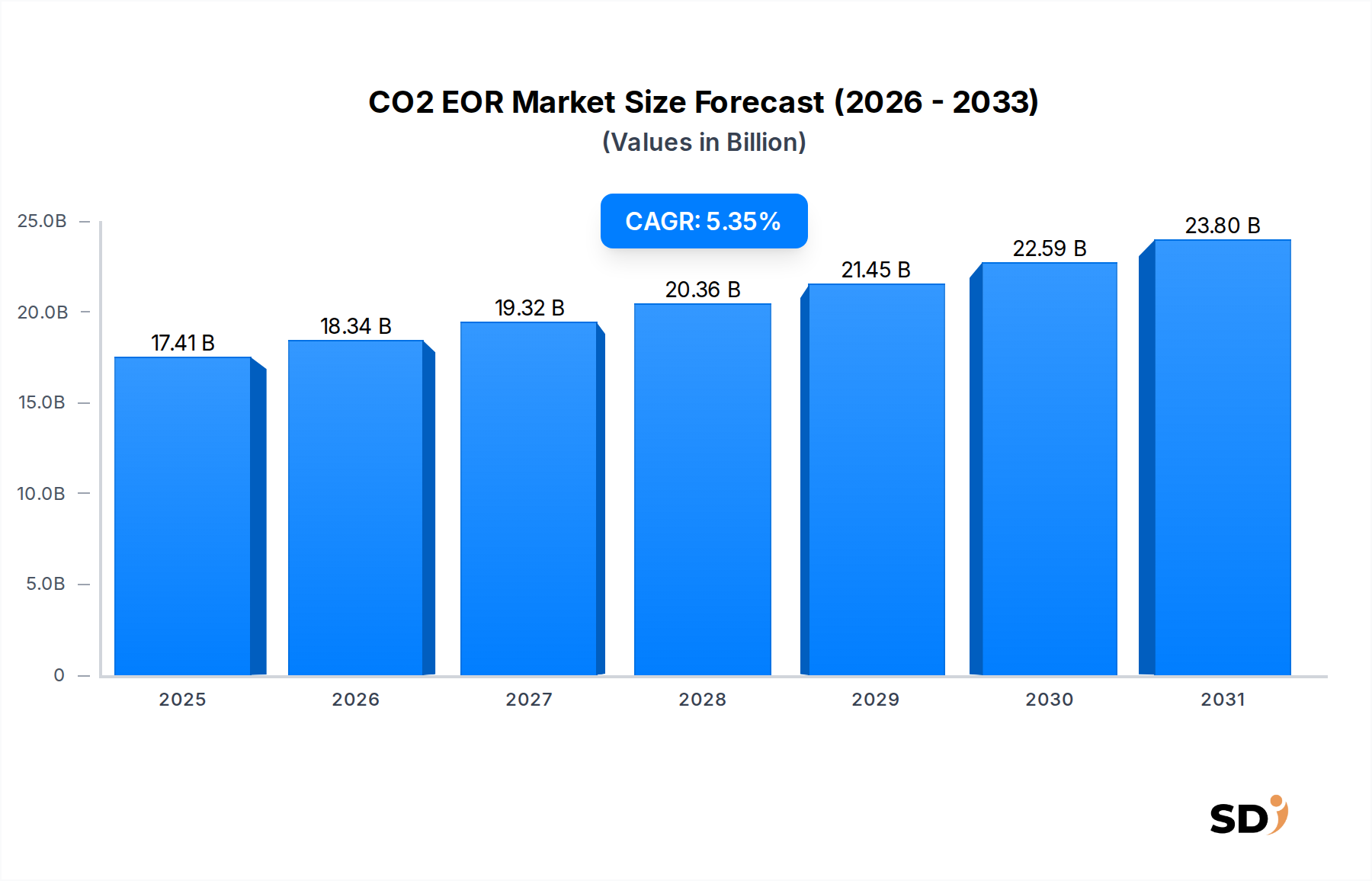

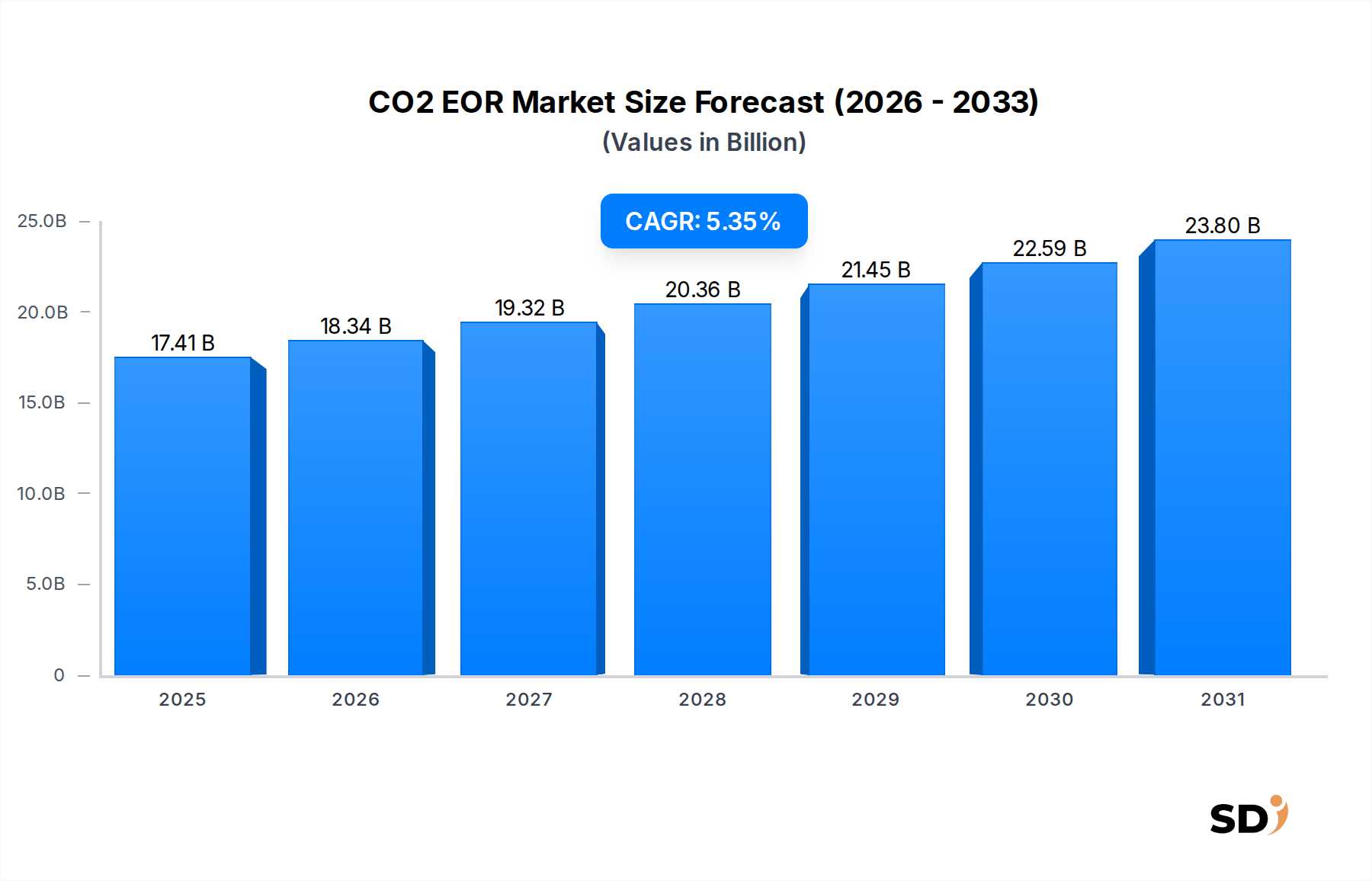

CO₂増進回収(EOR)市場は、成熟油田からの炭化水素回収率の最大化と産業炭素排出量の削減という二重の要請により、大幅な拡大 poisedとなっています。2025年には108億5,000万ドルと見積もられているCO₂ EOR市場は、予測期間中に5.35%という堅調な年平均成長率(CAGR)を示し、2034年には174億1,000万ドルに達すると予測されています。この成長軌道は、エネルギー転換の努力にもかかわらず、特に発展途上経済において、エネルギーミックスの重要な構成要素であり続ける原油の世界的な需要に根本的に支えられています。従来の石油貯留層の生産性が低下するにつれて、オペレーターは高度な回収技術にますます目を向けており、CO₂ EORはその有効性が証明されていることから際立っています。

主要な需要ドライバーは、世界中の成熟油田の相当な在庫であり、CO₂フラッディングに適した大幅な未開発埋蔵量が存在することです。同時に、脱炭素化への注目の高まりと炭素回収・貯留(CCS)市場の拡大は、CO₂ EORにとって相乗的な環境を生み出しています。特に産業炭素回収市場および発電所炭素回収市場からの産業由来CO₂の利用可能性は、廃棄物を石油生産のための貴重な資源に変えます。この収束は、CO₂処理コストを増分石油収益で相殺できる説得力のある経済モデルを提供し、この技術を特に魅力的なものにしています。

炭素価格メカニズムの強化や炭素回収・利用・貯留(CCUS)プロジェクトに対する政府のインセンティブといったマクロ的な追い風は、市場の勢いをさらに後押ししています。エネルギー安全保障の戦略的重要性も、各国に国内原油生産を最適化することを促しており、CO₂ EORはここで重要な役割を果たします。CO₂注入技術における運用上の成熟度と継続的な技術改良、より効率的な溶剤システムの開発や貯留層モニタリングの改善などにより、市場の肯定的な見通しに貢献しています。さらに、CO₂ EORが地質学的構造内に注入されたCO₂の一部を永久に貯留できる本来の能力は、より広範な環境目標と一致しており、炭化水素抽出に対するより持続可能なアプローチを支持し、増進回収市場全体をサポートしています。

CO₂源セグメントは、CO₂ EOR市場において最も重要で収益を牽引する要素であり、プロジェクトの経済的実行可能性と環境フットプリントの両方を決定します。伝統的に、EOR用のCO₂は、費用対効果が高く比較的純粋な供給源を提供していた天然CO₂貯留層から供給されてきました。しかし、アクセス可能な天然貯留層の枯渇と産業脱炭素化への世界的な注目の高まりにより、パラダイムは変化しています。産業CO₂回収のサブセグメントが急速に重要性を増しており、発電所炭素回収市場からの大幅な貢献とともに、最大の市場シェアを占めると予想されています。

産業CO₂回収の優位性は多岐にわたります。第一に、炭素税、排出量取引制度、炭素回収技術への直接補助金などの世界的な規制枠組みは、産業界がCO₂排出量を回収することを奨励しています。これにより、EOR用途に豊富でますます安価なCO₂供給が生まれます。セメント生産、鉄鋼製造、化学処理、エタノールプラントなどの産業は、CO₂がコアオペレーションの副産物である主要な発生源です。これらの産業ハブ内での回収施設の戦略的統合は、一貫したスケーラブルなCO₂供給を提供し、地理的に制約のある天然貯留層への依存を減らします。産業炭素回収市場の成長は、CO₂ EOR市場に直接貢献しています。

第二に、EORで回収された産業用CO₂を利用する経済的根拠がますます説得力のあるものになっています。多くの産業排出者にとって、CO₂を回収・貯留するコストは、それをEOR用に販売して得られる収益で部分的に相殺できます。この「炭素利用」の側面は、CO₂ EORを純粋な貯留プロジェクトと区別し、CCUS投資をより魅力的にする収益源を提供します。パイプラインを含む堅牢なCO₂輸送インフラの開発は、特に産業活動とEORに適した貯留層の両方が高密度な地域において、産業排出者と成熟油田との接続をさらに促進します。

天然CO₂貯留層市場は歴史的な役割を果たしましたが、その成長の可能性は限定的です。対照的に、発電所炭素回収市場、特に石炭または天然ガス火力発電所からの燃焼後回収は、CO₂供給のもう一つの巨大な源を提供します。これらの施設向けの回収技術の進歩により、EOR向けのCO₂サプライチェーンへの貢献がますます現実的になっています。これにより、多様で回復力のあるCO₂供給が確保され、長期的なEORプロジェクトの計画と実行にとって不可欠です。この傾向は、環境規制と炭素回収・貯留市場の技術的能力の拡大の両方によって推進される、産業および発電由来のCO₂への明確な移行を示しています。このシフトは、持続可能なCO₂供給を確保するだけでなく、EOR運用の全体的な環境便益を向上させ、より広範なCO₂ EOR市場の景観において、このセグメントを持続的な優位性と成長のために位置づけています。

CO₂ EOR市場の軌跡は、地質学的、経済的、政策主導的要因の複雑な相互作用によって形作られています。主なドライバーは、成熟油田からの生産量低下という蔓延する課題です。世界的に、原油埋蔵量の相当な部分は、一次および二次回収を経た油田にあり、大幅なバイパスオイルが残されています。CO₂ EORは、元の油量(OOIP)の追加5〜20%を回収できるため、資産価値の最大化と原油生産市場の維持を目指す石油・ガスオペレーターにとって、経済的に魅力的な選択肢となっています。既存インフラの経済的寿命を延ばすこの能力は、高価なグリーンフィールド開発の必要性を緩和します。

もう一つの重要なドライバーは、気候変動緩和戦略としての炭素回収・利用・貯留(CCUS)への注目の高まりです。米国の45Q税額控除や他の管轄区域の同様の炭素価格メカニズムなどの政府のインセンティブは、CO₂回収コストを大幅に削減し、産業および発電所からの排出物をより低価格でEORに利用できるようにします。この政策支援は、炭素回収・貯留市場に直接燃料を供給し、ひいてはEORプロジェクトへのCO₂供給を強化します。石油回収の増加とCO₂貯留の二重の便益は、エネルギー安全保障と環境目標の両方と一致しています。

注入方法における技術進歩もドライバーとして機能します。Water-Alternating-Gas Injection Market戦略のような、CO₂利用を最適化しブレークスルーを最小限に抑える技術における継続的なイノベーションは、CO₂ EORプロジェクトの効率と経済性を向上させます。これらの改善は、運用リスクを低減し、回収率を向上させ、より広範なオペレーターにとってEORをより魅力的にします。

逆に、いくつかの制約が市場の成長を妨げています。CO₂供給、圧縮、パイプラインインフラの高額な設備投資(CAPEX)は、特に中小規模の独立系オペレーターにとって、参入障壁を構成しています。CO₂処理および注入に必要な特殊な施設は、大幅な初期投資を必要とし、特に経済見通しが不確かな時期には、新規プロジェクトを抑制する可能性があります。CO₂供給の可用性とロジスティクスは、依然として主要な課題です。産業源は増加していますが、これらの源を適切な油田に接続するには、広範で高価なパイプラインネットワークが必要です。競争力のある価格で、一貫した信頼性の高い高純度CO₂供給を確保することが、プロジェクトの実行可能性にとって不可欠です。

最後に、原油価格の変動は substantial な市場のボラティリティをもたらします。CO₂ EORプロジェクトの収益性は、原油価格に非常に敏感です。原油価格の低迷が続くと、プロジェクトは経済的に実行不可能になり、投資の遅延またはプロジェクトの中止につながり、原油生産市場のEORアプリケーションへの熱意に直接影響します。この価格感応度は、長期的なCO₂ EOR事業に伴う固有の経済的リスクを強調しています。

CO₂ EOR市場は、主要な統合石油・ガス会社、独立系E&P企業、および専門技術プロバイダーの存在によって特徴づけられます。これらのプレーヤーは、炭化水素回収率の最大化、CO₂利用の最適化、および進化する環境規制の遵守に焦点を当てています。競争環境は、運用規模、技術的専門知識、およびCO₂源へのアクセスによって形成されます。

2025年1月:主要な石油・ガスオペレーターのコンソーシアムと主要な炭素回収技術プロバイダーが、北米の地域CO₂パイプラインネットワークの開発に数十億ドルの投資を発表し、産業CO₂排出者をEORに適した成熟油田に接続し、同地域の炭素回収・貯留市場を大幅に強化することを目指しています。

2024年8月:高度なCO₂フォームEOR技術を紹介するパイロットプロジェクトがPermian Basinで初期段階を成功裏に完了し、従来のWater-Alternating-Gas Injection Market方法に代わる有望な選択肢を提供する、強化されたスイープ効率とCO₂要件の削減を実証しました。

2024年4月:ノルウェーと英国を含むいくつかの欧州諸国は、貯留便益を強調しつつ、北海資産からの増分石油回収を可能にする統合CCUS-EORプロジェクトを支援するための新しい規制枠組みと資金メカニズムを最終決定しました。

2023年11月:主要な発電所炭素回収市場開発者と独立系E&P企業の間で、米国湾岸地域の大規模EORプロジェクトのために新しい天然ガス発電所から回収されたCO₂をオフテイクする重要なパートナーシップが締結され、産業脱炭素化と炭化水素生産の間のシナジーの増加を示しました。

2023年2月:国際エネルギー機関による国際研究は、世界的なエネルギー供給を維持しながら、大規模なCO₂利用と貯留のための経済的経路を提供することにより、ネットゼロ排出目標の達成におけるCO₂ EORの重要な役割を強調しました。

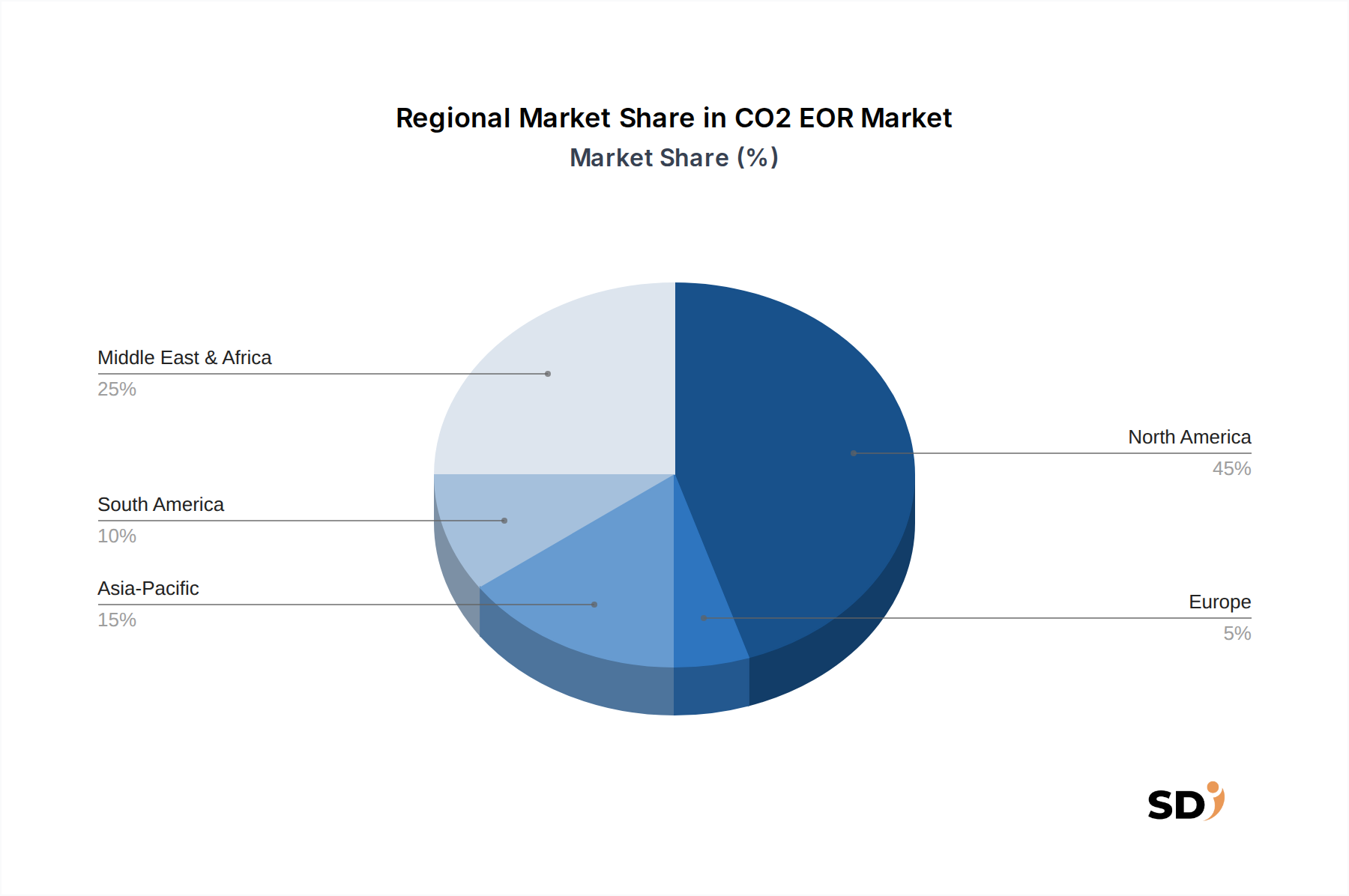

CO₂ EOR市場は、成熟油田の分布、CO₂貯留の地質学的適合性、CO₂源の利用可能性、および規制枠組みの影響を受け、顕著な地域格差を示しています。北米、特に米国は、成熟油田(例:Permian Basin、Gulf Coast)の集中度が高く、確立されたCO₂パイプラインインフラ(主に天然CO₂用)、およびCCUSの45Q税額控除のような有利な政府インセンティブにより、最大かつ最も成熟した地域市場を代表しています。この地域は、これらの運用をサポートする堅牢なOilfield Services Marketとともに、アクティブなCO₂ EORプロジェクトの数が最も多いです。米国の陸上および海洋石油・ガス市場セグメントの両方がCO₂ EORを広範に活用しており、国内原油生産の基盤として位置づけています。

アジア太平洋地域は、CO₂ EORの最速成長地域市場になると予測されています。中国やインドのような国々は、急速に増加するエネルギー需要に直面し、 상당한 成熟油埋蔵量を有しており、EOR技術に投資しています。炭素回収・貯留市場は北米と比較するとまだ初期段階ですが、排出削減とエネルギー安全保障強化のための政府のイニシアチブがCO₂ EORへの関心を高めています。この地域は、EORプロジェクトの将来の供給源となり得る産業CO₂回収の 상당한 可能性を秘めています。しかし、CO₂輸送のためのインフラ開発は、依然として主要な課題です。

欧州のCO₂ EOR市場は、CO₂貯留への強い注力によって特徴づけられ、EORはしばしば二次的な便益または永久貯留への中間ステップと見なされます。北海には成熟した石油・ガス田がありますが、この地域の厳格な環境規制と再生可能エネルギーへの注力は、CO₂ EORプロジェクトが承認を得るために明確で測定可能なCO₂貯留便益を実証する必要があることを意味します。天然CO₂貯留層市場はここではあまり一般的ではなく、産業回収への依存を強いています。より広範な炭素回収・貯留市場に焦点が当てられています。

中東・アフリカ地域は、広大な石油・ガス埋蔵量により、 상당한 機会を提供しています。サウジアラビアやUAEなどの国の国営石油会社(NOC)は、超巨大油田の生産レベルを維持し、プラトー期を延長するために、CO₂ EORをますます検討しています。この地域は、炭化水素回収率を最大化するという戦略的要請を持っており、関連ガスおよび産業排出物を管理するための炭素回収技術への投資を開始しており、新しいCO₂供給源を生み出しています。この地域は、プロジェクトがスケールアップするにつれて、 상당한 成長が見込まれています。

南米はCO₂ EORの新興市場であり、ブラジルとアルゼンチンが初期の関心とパイロットプロジェクトを示しています。この地域は、特にブラジル沖合に 상당한 成熟油田を持っています。しかし、規制環境とCO₂インフラは北米と比較して開発途上であり、CO₂ EOR技術の採用は遅いが着実であると示唆されており、より広範な増進回収市場に貢献しています。

規制および政策環境は、CO₂ EOR市場の開発と展開に profound に影響を与え、触媒と制約の両方として機能します。世界的には、包括的な枠組みは、パリ協定の下でのコミットメントと国内の脱炭素目標によって推進されており、温室効果ガス排出量の削減を優先しています。これにより、CO₂ EORが経済的ニッチを見つける炭素回収・利用・貯留(CCUS)を促進することを目的とした特定の政策が登場しました。

米国では、炭素酸化物貯留のための45Q税額控除が主要なドライバーです。これは、産業源または直接空気回収からCO₂を回収し、EOR(地質学的貯留を伴う)に利用するか、永久に貯留する企業に 상당한 税制優遇措置を提供します。インフレ抑制法によって更新された控除額は、CCUSプロジェクトの財政的実行可能性を大幅に改善し、それによってEORへのCO₂供給を増加させます。CO₂所有権、長期貯留の責任、およびEPA(例:CO₂注入のためのClass VI井)のような機関による許可プロセスに関する規制の明確さは、プロジェクトの確実性にとってcriticalです。

欧州では、EU排出量取引システム(EU ETS)と国内の炭素税が、産業排出者にCO₂を回収するための財政的インセンティブを生み出しています。EORは一般的に一部の欧州政策文脈では専用の地質学的貯留よりも好ましくないと見なされていますが、 상당한 かつ永続的なCO₂貯留を実証するプロジェクトは考慮されます。ノルウェーや英国のような国々は、増進回収市場を強化するCO₂ EORの可能性を含む、統合CCUSバリューチェーンを支援するための特定の規制枠組みと資金イニシアチブ(例:Net Zero Teesside、Northern Lights)を持っています。

アジア経済、特に中国と日本は、独自のCCUSロードマップとパイロットプロジェクトを開発しています。世界最大の排出国である中国は、産業脱炭素化とエネルギー安全保障の両方にとってCCUSに強い戦略的関心を持っており、CO₂ EOR市場を大幅に拡大する可能性があります。インドも炭素利用を支援する政策枠組みを模索しています。中東では、国営石油会社がCCUSイニシアチブを推進する最前線にいることが多く、政府はEORと排出削減目標の組み合わせプロジェクトに戦略的支援を提供しています。

critical にもかかわらず、CO₂パイプラインおよび注入井の環境影響評価と許認可要件は、すべての管轄区域でますます厳格になっています。CO₂注入と貯留の監視、報告、検証(MRV)に関する政策は、CO₂ EOR運用の環境的完全性を確保するために不可欠です。CO₂インフラからの漏洩排出量に関する規制とCO₂ EORプロジェクトの全体的なライフサイクル評価は、CO₂ EOR市場内での運用基準と投資決定を継続的に形成しています。

CO₂ EOR市場は、主に石油・ガス分野の上流部門内で、 distinct な購買基準と行動パターンを持つ専門的な顧客層にサービスを提供しています。主要な顧客セグメントには、石油・ガスオペレーター(国際石油会社(IOC)および国営石油会社(NOC)を含む)、独立系E&P企業、および限定的ではあるが炭素回収開発者が含まれます。

石油・ガスオペレーター(IOCおよびNOC)は、最大のセグメントを代表します。ExxonMobilやChevronのようなIOCは、統合された能力により、グローバルな成熟資産ポートフォリオからの回収率を最大化するためにCO₂ EORを追求することがよくあります。彼らの購買行動は、長期的な戦略的資産管理、貯留層性能最適化、およびますます、炭素利用と一致する企業持続可能性目標によって推進されています。Saudi AramcoのようなNOCは、国家のエネルギー安全保障と主権資源価値の最大化を優先します。EOR技術の調達決定は、地政学的考慮事項、大規模プロジェクト経済、および 상당한 インフラ投資のための資本へのアクセスに影響されます。両者にとって、CO₂供給の信頼性とEOR技術プロバイダーの実証された実績は paramount です。

独立系E&P企業は、通常、小規模でしばしば限界的な成熟油田を操業しています。彼らの購買基準は、プロジェクト経済性、特に初期設備投資と prevailing の原油生産市場価格に高度に敏感です。これらの企業は、モジュール式またはスケーラブルなCO₂ EORソリューションを求め、実行のために専門のOilfield Services Marketプロバイダーに大きく依存する場合があります。彼らは、初期投資のハードルが管理可能であれば、迅速な収益をもたらす革新的で費用対効果の高い技術を採用する上で、より機敏であることがよくあります。価格感応度は高く、供給リスクを軽減するために、長期オフテイク契約の下でCO₂サプライヤーと提携することを好む場合があります。

炭素回収開発者は、直接のEORオペレーターではありませんが、CO₂のサプライヤーとしてますます影響力のある顧客になっています。大規模な産業または発電所炭素回収市場プロジェクトを開発している企業は、回収されたCO₂の信頼できるオフテッカーを探しています。彼らの購買行動は、回収施設の経済的実行可能性を向上させるための長期的なCO₂販売契約の確保に焦点を当てており、しばしば炭素クレジットまたは排出削減指令によって推進されています。彼らは、安定した大量のCO₂需要にコミットできるEORオペレーターを求めています。

すべてのセグメントにわたる主要な購買基準には、実証された技術的有効性(回収率、スイープ効率)、運用信頼性(最小限のダウンタイム、安全記録)、プロジェクト経済性(内部収益率、回収期間)、規制遵守(許認可、環境影響)、および統合ソリューション(CO₂源、輸送、注入をカバー)が含まれます。EORオペレーターが炭素回収開発者およびインフラプロバイダーと協力してCO₂バリューチェーン全体のリスクを低減する統合プロジェクト開発へのシフトが notable です。さらに、検証可能なCO₂貯留と石油回収の両方を実証するプロジェクトに対する需要の増加が見られ、特に海洋石油・ガス市場内での持続可能なエネルギー慣行に対する投資家および世論の圧力を受けています。

日本のCO₂増進回収(EOR)市場は、エネルギー安全保障の強化と脱炭素化目標の達成という二重の目標に支えられています。日本経済は成熟しており、エネルギー輸入への依存度が高いため、国内の炭化水素生産を最大化し、埋蔵石油の回収率を高める技術は戦略的に重要です。CO₂ EOR市場の正確な規模は、このレポートで直接特定されていませんが、世界的な成長予測(2034年までに174億1000万ドル)と日本の産業構造を考慮すると、潜在的な成長軌道は significant であると推測されます。政府は、地球温暖化対策計画やエネルギー基本計画を通じて、炭素回収・利用・貯留(CCUS)技術の開発と導入を積極的に支援しています。この文脈において、CO₂ EORは、炭素排出量を削減しながら石油生産を最適化する魅力的な方法として見られています。

日本国内の主要なプレーヤーとしては、資源開発やインフラ、技術開発に強みを持つ大手総合エネルギー企業やエンジニアリング企業が挙げられます。具体的なCO₂ EORプロジェクトへの関与はまだ初期段階かもしれませんが、INPEXやJOGMEC(石油天然ガス・金属鉱物資源機構)のような組織は、EOR技術の研究開発や海外でのプロジェクト展開において重要な役割を担っています。また、日本製鉄やJFEスチールのような重厚長大産業は、排出されるCO₂の主要な発生源となり得るため、将来的なCO₂供給源として注目されています。

日本のCO₂ EOR市場に関連する規制や基準は、主にCCUS技術全般に適用される枠組みです。具体的には、地球温暖化対策推進法に基づいた温室効果ガス排出量管理、および長期貯留の安全性確保のための地質学的調査や許認可プロセスが重要となります。また、石油・ガス開発においては、鉱業法や関連する環境アセスメント法規が適用されます。産業界のCO₂利用に関する具体的なインセンティブやガイドラインは、今後さらに整備される可能性があります。現時点では、欧米のような直接的な炭素税や明確なEOR関連の税額控除は確立されていませんが、CCUSプロジェクト全体への補助金や研究開発支援は行われています。

日本の消費者の行動パターンは、環境意識の高さと、エネルギー価格への敏感さという二面性を持っています。CO₂ EORによる原油生産は、最終的にはエネルギー価格に影響を与えるため、その経済性と環境便益のバランスが消費者の受容度に影響します。流通チャネルは、主に大手石油・ガス会社が支配的であり、EORプロジェクトの実施には、特殊な石油サービス会社やエンジニアリング企業との連携が不可欠です。国内のCO₂源の確保と、それを油田まで輸送するインフラの整備が、市場拡大の鍵となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.35% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

微生物EOR(MEOR)や先進的な化学EORのような新興EOR手法が代替手段となる可能性があります。CO2 EORは増進回収と炭素利用に確立されていますが、これらの技術は、産業CO₂回収手法を利用するプロジェクトと比較して、特定の貯留層において異なる運用プロファイルやコスト効率を提供する可能性があります。

CO2 EORは主に地域的なCO2供給と石油生産に関わるため、CO2自体の直接的な国際貿易の流れは限定的です。しかし、貿易協定の影響を受ける世界の原油価格や炭素価格政策は、エクソンモービルなどのオペレーターにとってCO2 EORプロジェクトの経済的実行可能性に大きく影響します。

課題としては、大量のCO2の安全かつ費用対効果の高い調達、CO2注入インフラに必要な初期資本投資、CO2貯留に関連する規制の複雑さが挙げられます。貯留層の地質学的適合性も制約となります。

北米、特に米国は、成熟した油田、確立されたCO2パイプラインインフラ、およびCO2 EORプロジェクトの長年の成功実績により、支配的な地域です。オクシデンタル・ペトロリアムやデンベリーのような企業は、この地域で水交互ガス(WAG)注入などの手法を先駆けてきました。

CO2 EORのコスト構造は、天然貯留層または産業回収から調達されるCO2の価格と、現在の原油価格に大きく影響されます。原油価格の上昇は、シェブロンのような企業がEOR資産を管理しているように、プロジェクトの経済性を一般的に向上させます。

主な成長ドライバーには、世界的な石油需要の増加、成熟した油田からの回収率を最大化する必要性、および炭素回収・利用・貯留(CCUS)戦略への関心の高まりが含まれます。市場は2034年までに174億1000万ドルに達し、CAGRは5.35%と予測されています。