1. 哪些技术创新塑造了CNC垂直加工中心市场?

市场整合了先进的自动化、物联网和人工智能技术,以实现预测性维护和优化性能。主要创新包括更高轴数的机床(如5轴CNC)和先进的主轴技术(如直驱和内置电机主轴),从而提高了制造精度和速度。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

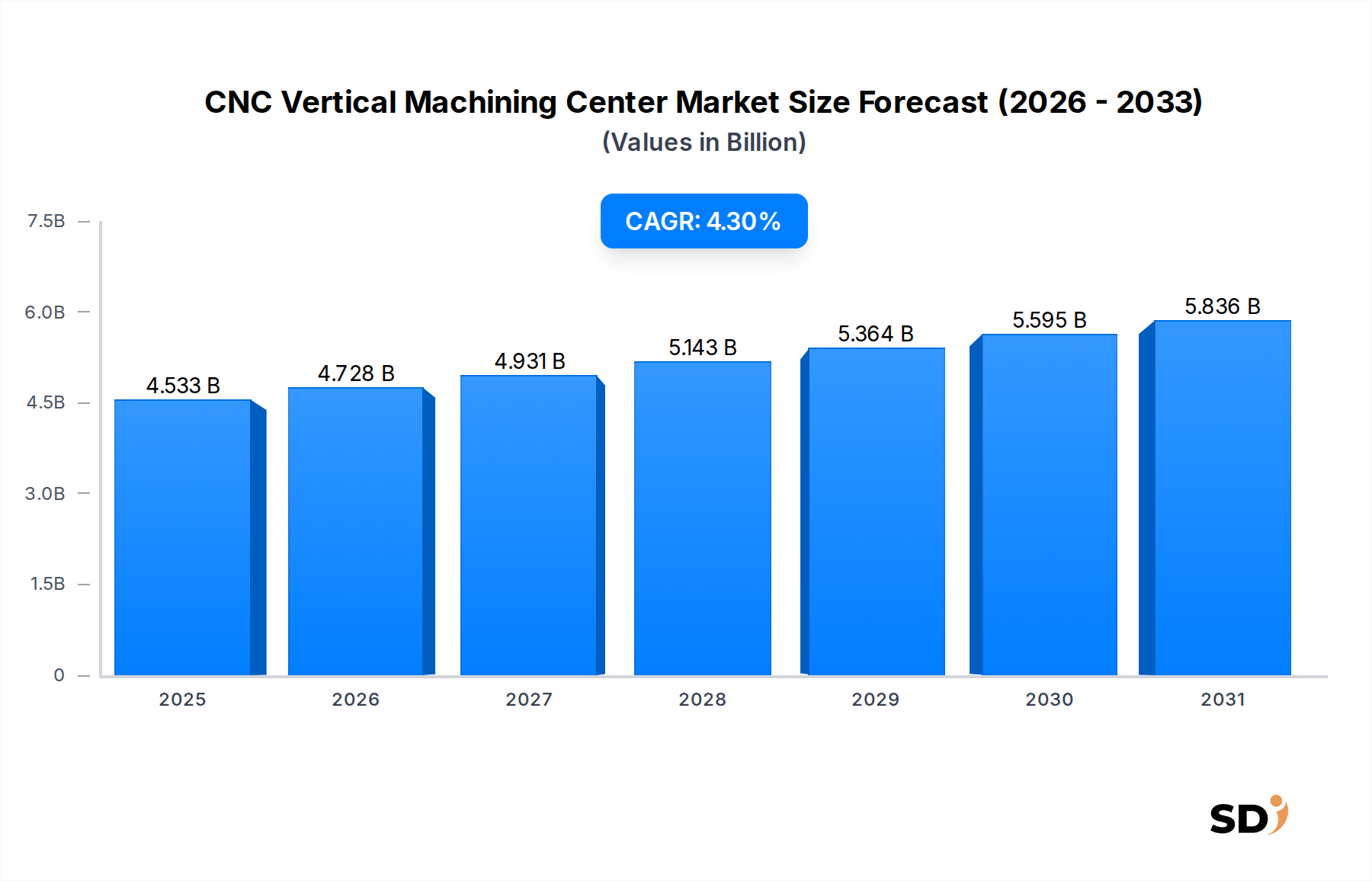

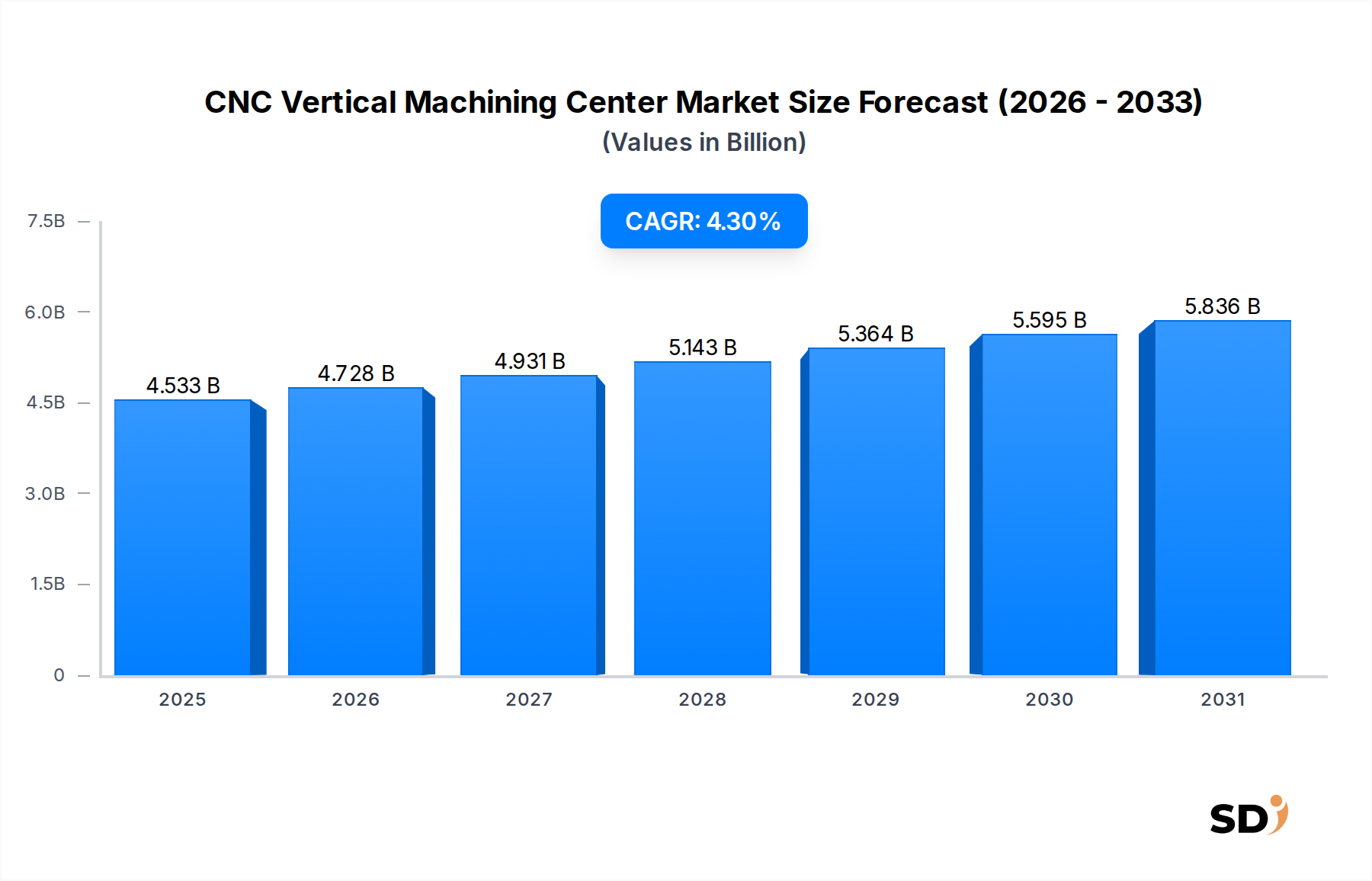

CNC垂直マシニングセンター市場は、2023年に推定45億3290万ドル(約6799億円)の価値があり、現代の製造業においてその重要な役割を示しています。予測によると、市場は2033年までに約69億1170万ドル(約1兆367億円)に達すると見込まれており、予測期間中の年平均成長率(CAGR)は4.3%で進展します。この成長は主に、自動車、航空宇宙、医療、エレクトロニクスを含む多様な最終用途産業における高精度部品への需要の高まりによって牽引されています。この市場の軌跡の根本的な推進要因は、CNC垂直マシニングセンターが本来提供する製造効率、精度、汎用性の向上への継続的な追求です。

特にインダストリー4.0の原則(IoT接続、AI主導の分析、リアルタイム監視など)の統合といった技術的進歩は、これらの機械の運用能力を大きく変革しています。メーカーは、複雑な設計仕様や材料の複雑性に対応するため、高度なCNCソリューションへの投資を増やしています。パンデミック後の産業生産の世界的な回復、製造装置市場への戦略的投資、電気自動車(EV)部品生産の急速な拡大といったマクロ経済の追い風は、 substantialな勢いを提供しています。さらに、複合材や超合金のような先進材料の採用の増加は、それらのユニークな特性を精密に処理できる加工ソリューションを必要としています。自動化された生産ラインへの移行も、信頼性が高く自律的な加工プロセスの重要性を強調しています。しかし、初期の資本支出の高さや熟練オペレーターの需要といった課題は依然として存在し、これらの制約を緩和するために、ユーザーフレンドリーなインターフェースと自動プログラミングソリューションにおける継続的なイノベーションを促しています。市場の将来展望は、持続的なイノベーションと世界の産業生産における精密加工の不可欠な役割によって、非常に楽観的であり続けています。

精密部品製造市場は、より広範なCNC垂直マシニングセンター市場におけるアプリケーション別で最も支配的なセグメントであり、 substantialな収益シェアを占めています。このセグメントは、厳格な公差、優れた表面仕上げ、繰り返し精度が最重要視される、多岐にわたる産業を網羅しています。このセグメント内の主要な産業には、医療機器製造、エレクトロニクス、防衛、特殊産業機械生産、そして需要の高い自動車および航空宇宙産業が含まれます。CNC垂直マシニングセンターが、ミクロンレベルの精度で複雑な形状を実行できる固有の能力は、エンジンブロック、タービンブレード、外科用器具、半導体装置部品、複雑な金型およびダイといった重要な部品の製造に不可欠です。

このセグメントの優位性は、いくつかの要因に起因します。第一に、複雑で高性能な部品を組み込んだ先進製品の世界的な需要は、引き続き急増しています。産業は絶えず革新しており、正確な加工プロセスによってのみ達成できる、より軽量で、より強力で、より機能的に統合された部品を必要としています。第二に、垂直マシニングセンター(VMC)は高度な柔軟性を提供し、メーカーが最小限のセットアップ時間で異なる部品設計と材料を切り替えることを可能にし、急速に変化する市場において重要な利点となります。5軸CNC機械市場の成長は、この傾向をさらに示しており、複雑な部品はしばしば、1回のセットアップで要求される機能を達成するために多軸加工能力を必要とし、エラーを減らしスループットを向上させます。CNC垂直マシニングセンター分野の主要プレーヤーは、より高いスピンドル速度、より剛性の高い構造、高度な熱補正、統合された測定システムを備えた機械を開発することにより、このセグメントに対応するために継続的に革新しています。これにより、産業全体で厳格化する品質基準を効果的に満たすことができます。このセグメントのシェアは成長しているだけでなく、メーカーが生産ラインを効率とコスト効率のために最適化する、加工と検査および自動化を組み合わせた統合ソリューションを求めるにつれて、統合も進んでいます。材料科学と製品設計の継続的な進化は、精密部品製造がCNC垂直マシニングセンターの需要の最前線に留まることを保証します。

CNC垂直マシニングセンター市場は、世界の産業トレンドと技術的進歩を反映した、いくつかのデータ中心のドライバーによって主に推進されています。 significantなドライバーは、重要な産業における精密部品への需要の増加です。例えば、航空宇宙部品市場は、極めて厳しい公差と複雑な形状を持つ部品を継続的に要求しており、複雑なブレード形状やタービンケーシングなどの単一セットアップ加工を実現するための高度な5軸CNC機械市場ソリューションへの投資を促進しています。同様に、特に電気自動車(EV)への急速な移行に伴う自動車部品市場は、バッテリーケーシング、モーターハウジング、軽量シャーシ構造のための新しい高精度部品を必要とし、高度なCNC加工能力を義務付けています。この移行は、高量産、高精度の生産が可能な垂直マシニングセンターの需要をさらに押し上げると予想されます。

もう一つの重要なドライバーは、産業オートメーション市場技術の統合の加速です。「ライトアウト」製造とスマートファクトリーイニシアチブへの推進は、CNC機械がより広範な自動生産ラインにますます統合され、しばしば部品のローディングとアンローディングのためのロボットと連携して動作することを意味します。この統合は、人件費を大幅に削減し、運用効率を向上させ、プラント全体の生産性を高め、高度なCNCシステムへの投資を非常に魅力的なものにします。CNC機械と並んで産業ロボット市場コンポーネントの採用は、この傾向を例証しており、シームレスな製造ワークフローを作成しています。さらに、材料科学の継続的な進歩は、アプリケーションの範囲を拡大しています。航空宇宙および医療分野で一般的なチタン、インコネル、高度な複合材などの困難な材料の加工は、最新のCNC垂直マシニングセンターが提供する優れた剛性、熱安定性、および切削能力を必要とします。多様な材料と複雑な設計を処理するためのこれらの機械の固有の汎用性と適応性は、産業がより高度な技術と製造卓越性を追求するにつれて、それらの継続的な関連性と成長を保証します。

CNC垂直マシニングセンター市場は、グローバルリーダーと専門的な地域プレイヤーの混合を特徴とする、堅牢な競争環境によって特徴付けられています。

2023年10月:主要メーカーが、金型・ダイおよび航空宇宙部品市場を対象とした、熱安定性と工具交換時間の短縮を強化した新しい5軸垂直マシニングセンターシリーズを発表し、精度と生産性の向上を目指しました。

2023年8月:主要な制御システムプロバイダーが、機械工具メーカーとのパートナーシップを発表し、新しいCNC垂直マシニングセンターモデルに高度なAI駆動の予知保全機能を統合し、ダウンタイムの最小化と運用コストの最適化を目指しました。

2023年6月:著名な企業が、小規模な部品の費用対効果が高く、かつ高精度の加工能力を求めるジョブショップや教育機関に対応する、コンパクトな3軸CNC機械市場ソリューションの新しいラインを発売しました。

2023年4月:複数のメーカーが、主要な業界見本市で、ロボットセル統合や自動パレットチェンジャーを含む最新の自動化技術を展示し、無人加工運用の傾向の高まりを強調しました。

2023年2月:ソフトウェアベンダーと工作機械OEMとの間で新しい戦略的コラボレーションが形成され、CNC垂直マシニングセンター向けの統合デジタルツインソリューションを開発し、仮想コミッショニングと加工プロセスのシミュレーションを可能にしました。

2022年11月:業界レポートが、さまざまな産業アプリケーションにおける高速加工への需要の増加に対応するため、主要プレーヤーによる高度なスピンドル技術とより高い送り速度能力への研究開発投資の大幅な増加を強調しました。

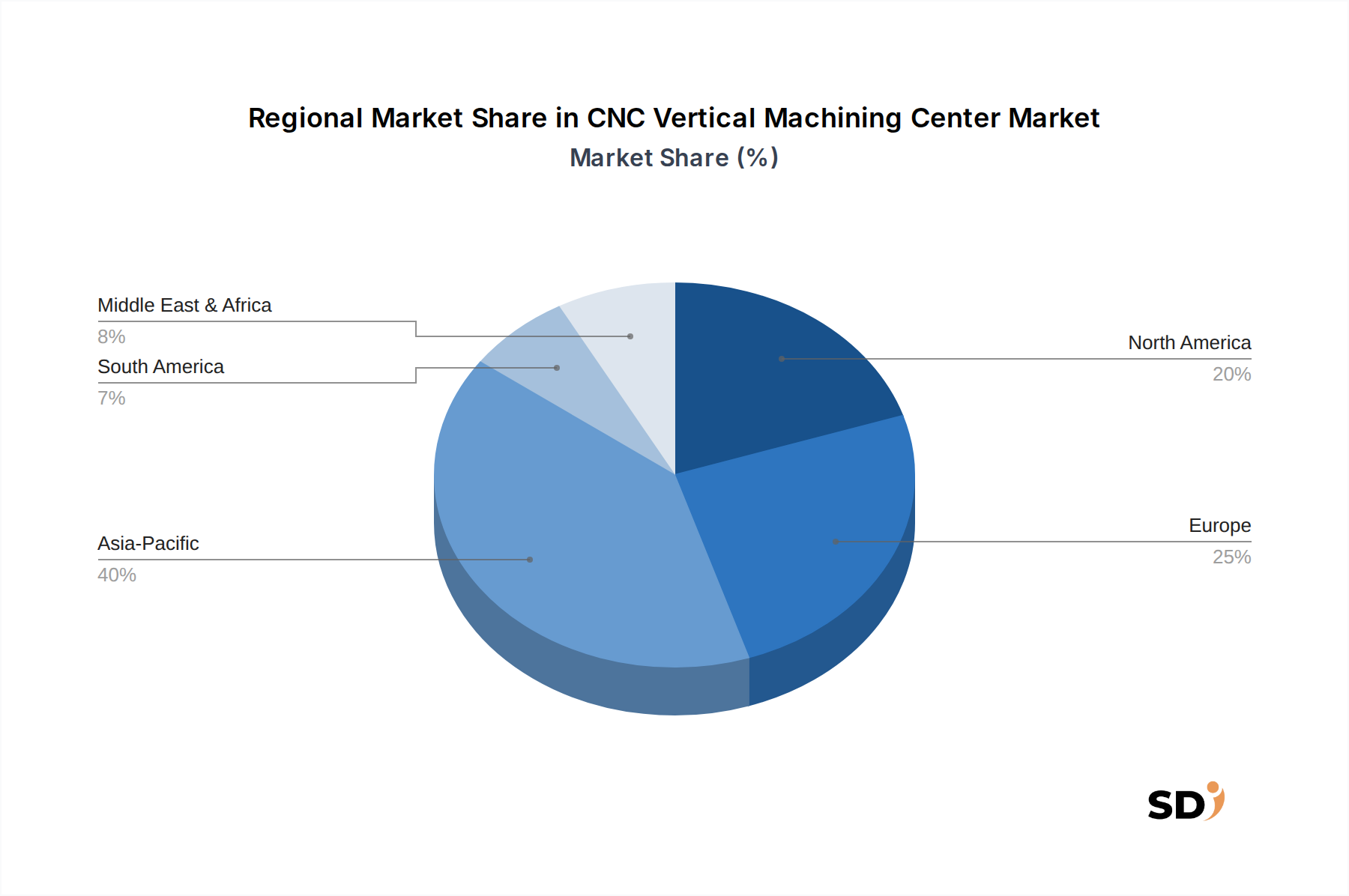

グローバルCNC垂直マシニングセンター市場は、大陸間の産業景観、投資優先順位、技術採用率の違いに影響を受けた、明確な地域ダイナミクスを示しています。アジア太平洋地域は現在市場を支配しており、最大の収益シェアを保持し、最速で成長する地域としても登録されています。中国、インド、日本、韓国などの国々は、堅調な製造基盤、大規模な産業化の取り組み、高度な製造技術への significantな政府投資によって牽引され、最前線に立っています。この地域での主な需要ドライバーは、自動車部品市場、家電製品、一般産業機械セクターでの生産の急増であり、ローカライズされた精密製造への注力の増加と相まって、それを推進しています。

ヨーロッパは、成熟しながらも安定した市場を代表しており、高精度加工、高度な自動化、および高度な5軸CNC機械市場ソリューションの採用に重点を置いています。ドイツ、イタリア、フランスなどの国々は、エンジニアリングおよび機械製造のリーダーであり、航空宇宙、医療、高級自動車セクター向けの高品質で特殊な部品の需要が市場成長を牽引しています。地域CAGRは、継続的なイノベーションと高度な製造能力への再投資に支えられ、安定しています。

<北米、特に米国は、航空宇宙、防衛、医療機器産業の強さから significantな需要を示しています。これらのセクターは、極めて高いレベルの精度と信頼性を必要とし、高度なCNC垂直マシニングセンターの採用を促進しています。製造業のリショアリングへの投資と既存施設の近代化も、生産性と技術統合に焦点を当てて競争力を維持するための地域での安定した成長に貢献しています。中東・アフリカおよび南米地域は、現在市場シェアは小さいですが、段階的な成長が見込まれています。経済の多角化イニシアチブ、特に製造業インフラへの投資が増加している中東、およびブラジルとアルゼンチンでの産業化の取り組みは、新しい機会を創出しています。これらの新興市場での需要は、インフラプロジェクト、鉱業機械、および開発中の自動車および一般エンジニアリングセクターの拡大によって主に牽引されており、グローバルCNC垂直マシニングセンター市場への貢献を徐々に増加させています。

CNC垂直マシニングセンター市場の顧客基盤は多様であり、主に最終用途産業によってセグメント化されており、それぞれが独自の購買基準と行動パターンを示しています。主要な最終ユーザーセグメントには、自動車、航空宇宙、医療機器、エレクトロニクス、金型・ダイ、および一般的なジョブショップが含まれます。自動車メーカーは、大量生産能力、信頼性、および短いサイクルタイムを優先しており、効率と自動化機能が重要になっています。それらの購買決定は、総所有コスト(TCO)と既存の生産ラインへのシームレスな統合能力によって影響されることがよくあります。

航空宇宙および医療機器部品市場のプレーヤーは、極めて高い精度、繰り返し精度、および認証コンプライアンスを要求しており、しばしばエキゾチックな材料の加工が可能な高度な5軸CNC機械市場ソリューションを必要とします。これらのセグメントにとって、精度、表面仕上げ、および機械剛性は最優先事項であり、価格感応度はパフォーマンスと厳格な業界標準への準拠よりも二次的になることがよくあります。金型・ダイメーカーは、複雑な工具を製造するために、表面品質、材料除去率、および熱安定性に焦点を当てています。

一般的なジョブショップや小規模企業は、より高い価格感応度を示し、汎用性、使いやすさ、および迅速な投資収益率を重視します。それらはしばしば、より経済的な3軸CNC機械市場ソリューションまたは多目的機械を選択します。調達チャネルはさまざまです。大手OEMは通常、長期的契約および包括的なサービス契約を通じて、確立されたメーカーからの直接購入に従事します。中小企業やジョブショップは、ローカルサポート、融資オプション、およびバンドルソリューションを提供できる販売代理店に頻繁に依存しています。

バイヤーの好みの顕著な変化には、自動化、品質管理、およびデータ分析機能を備えた加工を組み合わせた統合ソリューションへの需要の増加が含まれます。顧客はますます、リアルタイム監視、予知保全、およびリモート診断を提供し、稼働時間と運用効率を最大化する、インダストリー4.0イニシアチブをサポートするスマートで接続された機械を求めています。持続可能性とエネルギー効率も、環境フットプリントの削減を目指す大企業の間で、 significantな購買基準として浮上しています。

CNC垂直マシニングセンター市場内の価格設定のダイナミクスは複雑であり、技術的な洗練度、ブランド評判、地域競争、および原材料コストの影響を受けます。標準的な3軸垂直マシニングセンターの平均販売価格(ASP)は比較的安定しており、特に費用対効果の高いソリューションを提供するアジアのメーカーからの競争圧力に直面しています。しかし、高度な5軸機械または高度にカスタマイズされたソリューションの場合、ASPは上昇傾向にあり、これは、特に絶対的な精度と複雑さが最重要視される精密部品製造市場に対応する、より高い研究開発投資、特殊部品、および強化された機能を反映しています。

バリューチェーン全体で利益構造は大きく異なります。工作機械メーカーは通常、知的財産と高度なエンジニアリングがプレミアムを保証する、独自の制御システム、ソフトウェア、およびハイエンドモデルで中程度から高い利益率で運営しています。低エンドまたは標準的な機械は、激しい競争のために、よりタイトな利益率に直面しています。仲介者として運営する販売代理店は、販売、サービス、およびローカルサポートの利益を追加します。サービスおよびスペアパーツも、メーカーにとってsignificantで、より高い利益率の収益源を構成し、販売後の収益性に substantiallyに貢献します。

価格設定力に影響を与える主要なコストレバーには、鋼、鋳鉄、アルミニウムなどの原材料の価格変動、およびサーボモーター、ドライブ、CNCコントローラーなどの重要な電子部品が含まれます。為替レートも、輸入部品および機械のコストに影響を与える可能性があります。熟練したエンジニアおよび組立技術者の人件費は、もう一つのsignificantな費用を構成します。グローバルな製造業設備市場における競争の激しさは、価格設定力に直接影響します。過剰供給または経済低迷の期間中、メーカーは市場シェアを維持するために価格を削減したり、インセンティブを提供したりする可能性があり、それによって利益率が圧縮されます。逆に、産業オートメーション市場ソリューションまたは特定の最終用途セグメントの高い需要の期間は、より大きな価格設定の柔軟性を可能にする可能性があります。設計、製造プロセス、およびサプライチェーン管理における継続的なイノベーションは、このダイナミックな市場で競争力のある製品を提供しながら、健全な利益率を維持するために、企業にとって不可欠です。

日本のCNC垂直マシニングセンター市場は、その高度な製造業基盤と精密加工への強いコミットメントにより、グローバル市場において重要な位置を占めています。市場規模は、2023年の推定市場規模が約2,500億円(約17億ドル)と推定され、2033年までに約3,800億円(約26億ドル)に成長すると予測されており、年平均成長率(CAGR)は4.3%に達すると見られています。この成長は、国内の自動車産業(特にEVシフト)、航空宇宙、半導体製造、医療機器といった、高精度部品への継続的な需要に牽引されています。日本経済は一般的に成熟しており、イノベーションと付加価値の高い製造に重点を置いているため、CNC垂直マシニングセンターのような高度な製造技術への投資は、競争力を維持するために不可欠です。

日本国内の主要企業または日本で活動している企業としては、Yamazaki Mazak(ヤマザキマザック)が挙げられます。同社は、マルチタスキング機械や高度な製造ソリューションにおけるパイオニアであり、統合自動化とスマートファクトリー技術を提供しています。OKUMA(オークマ)も、信頼性、精度、高度な自動化ソリューションを強調する幅広いCNC工作機械と制御システムを提供しています。MAKINO(牧野フライス製作所)は、高精度・高性能マシニングセンターで世界的に知られ、金型・ダイ、航空宇宙、医療機器製造でしばしば選ばれています。これらの企業は、日本の製造業における技術革新と品質基準の維持において、中心的な役割を果たしています。

日本市場における関連する規制や基準フレームワークには、日本産業規格(JIS)があり、これは工作機械の性能、安全性、および品質に関する標準を提供します。また、電気機械製品の安全性に関する電気用品安全法(PSE)や、特定の産業分野、特に医療機器や自動車部品においては、より専門的な規制や品質管理システム(例: ISO 13485、IATF 16949)が適用される場合があります。これらの基準は、製品の安全性、信頼性、および国際市場との互換性を確保するために不可欠です。

日本の販売チャネルと消費者行動パターンは、品質、信頼性、および長期的な関係を重視する傾向があります。大手製造業者は、直接購入または長期契約を通じて、メーカーやその認定販売代理店と緊密に連携します。中小企業やジョブショップは、販売代理店からのサポート、トレーニング、およびメンテナンスサービスを重視する傾向があります。日本の消費者は、技術仕様だけでなく、ブランドの評判、アフターサービス、および技術サポートの質も考慮して、購買決定を行います。また、デジタルトランスフォーメーション(DX)の推進により、インダストリー4.0対応のスマートファクトリーソリューション、IoT接続、およびデータ駆動型の保守サービスへの関心が高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの根幹をなす一次調査は、全体の調査努力の70~80%を占めています。業界関係者との広範な連携により、主要な意思決定者から直接、リアルタイムの市場動向、新興トレンド、競争状況、将来の見通しを把握します。綿密に構成された強力な一次面接プログラムは、二次調査の結果を検証・充実させるための詳細なデータと定性的な洞察を収集することを目的としています。

実施された主要なステークホルダーへのインタビューには以下が含まれます。

一次調査の対象者は、バリューチェーンのさまざまな重要なセグメントにわたり、包括的な視点を確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーション/製造担当VP | 35% |

| プロダクトマネージャー(CNCマシン/スピンドル) | 30% |

| サプライチェーンディレクター | 20% |

| 最高技術責任者(CTO) | 15% |

| Company Type | Representation (%) |

|---|---|

| CNCマシンメーカー | 35% |

| スピンドル部品サプライヤー | 20% |

| 自動化・ロボットインテグレーター | 15% |

| 受託製造サービスプロバイダー | 15% |

| 最終用途メーカー | 15% |

調査努力の残りの20~30%は、包括的な二次調査と業界ベンチマーキングに費やされます。この段階では、信頼できる公的および独自の情報源からデータを体系的に収集・分析し、市場規模の基礎、競合インテリジェンスを確立し、一次調査の結果を検証します。独立した分析と独自の洞察を確保するため、他の市場調査ウェブサイトからのデータは慎重に除外します。

活用された情報源には以下が含まれます。

当社の市場規模算出と予測では、トップダウンアプローチとボトムアップアプローチを組み合わせ、さらに複数レベルのデータトライアンギュレーションによって補強された厳格な手法を採用しています。これにより、すべてのセグメントにわたる堅牢で検証済みの市場推定を保証します。

データ整合性へのコミットメントは最優先事項です。上記の方法論を通じて、85~90%の推定データ精度を保証します。本レポートに提示されるすべてのデータポイント、トレンド、予測は、厳格な検証プロセスを経ています。レポートは購入日まですべて更新されており、最新の市場状況、技術進歩、経済変動を反映しており、クライアントは最も最新かつ実行可能なインテリジェンスを入手できます。この継続的な更新メカニズムにより、2026年から2034年までの市場予測の関連性と信頼性が最高レベルに保たれます。

市场整合了先进的自动化、物联网和人工智能技术,以实现预测性维护和优化性能。主要创新包括更高轴数的机床(如5轴CNC)和先进的主轴技术(如直驱和内置电机主轴),从而提高了制造精度和速度。

定价受零部件成本、研发投资和市场竞争的影响。虽然高精度、多轴机床通常价格较高,但市场渗透率的提高和生产效率的提升可能会对入门级型号造成降价压力。总体成本结构反映了机器的复杂性和集成的软件解决方案。

亚太地区是主导区域,这得益于中国、日本和韩国强大的制造业。这些国家对精密零部件制造、汽车零部件和电子产品的需求很高,推动了先进加工中心的采用。显著的工业扩张和投资也为该区域的领导地位做出了贡献。

近期发展侧重于提高自动化水平、智能工厂集成和能源效率。DMG MORI、Haas Automation和Yamazaki Mazak等公司不断创新,推出了具有针对航空航天零部件和医疗器械制造等不同应用增强功能的新机型。

可持续性推动了对节能型机床和减少材料浪费的需求。制造商正在开发能够通过先进编程最小化功耗和优化材料利用率的系统。这一重点与全球ESG倡议相符,促进了汽车和航空航天等行业更绿色的制造流程。

全球CNC垂直加工中心市场规模达到45.329亿美元。预计到2033年,其复合年增长率(CAGR)将达到4.3%。这一增长受到全球多个工业应用领域对精密制造需求日益增长的推动。