1. 携帯電話バッテリー市場の主要企業はどこですか?

携帯電話バッテリー市場を牽引する主要企業には、Samsung、BYD、CATL、Panasonic、TDK Corporationなどがあります。これらの企業は、リチウムイオンやリチウムポリマーなどのさまざまなバッテリータイプで競争し、スマートフォンOEMや個人消費者に供給しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

携帯電話バッテリー

携帯電話バッテリーResearch Analyst

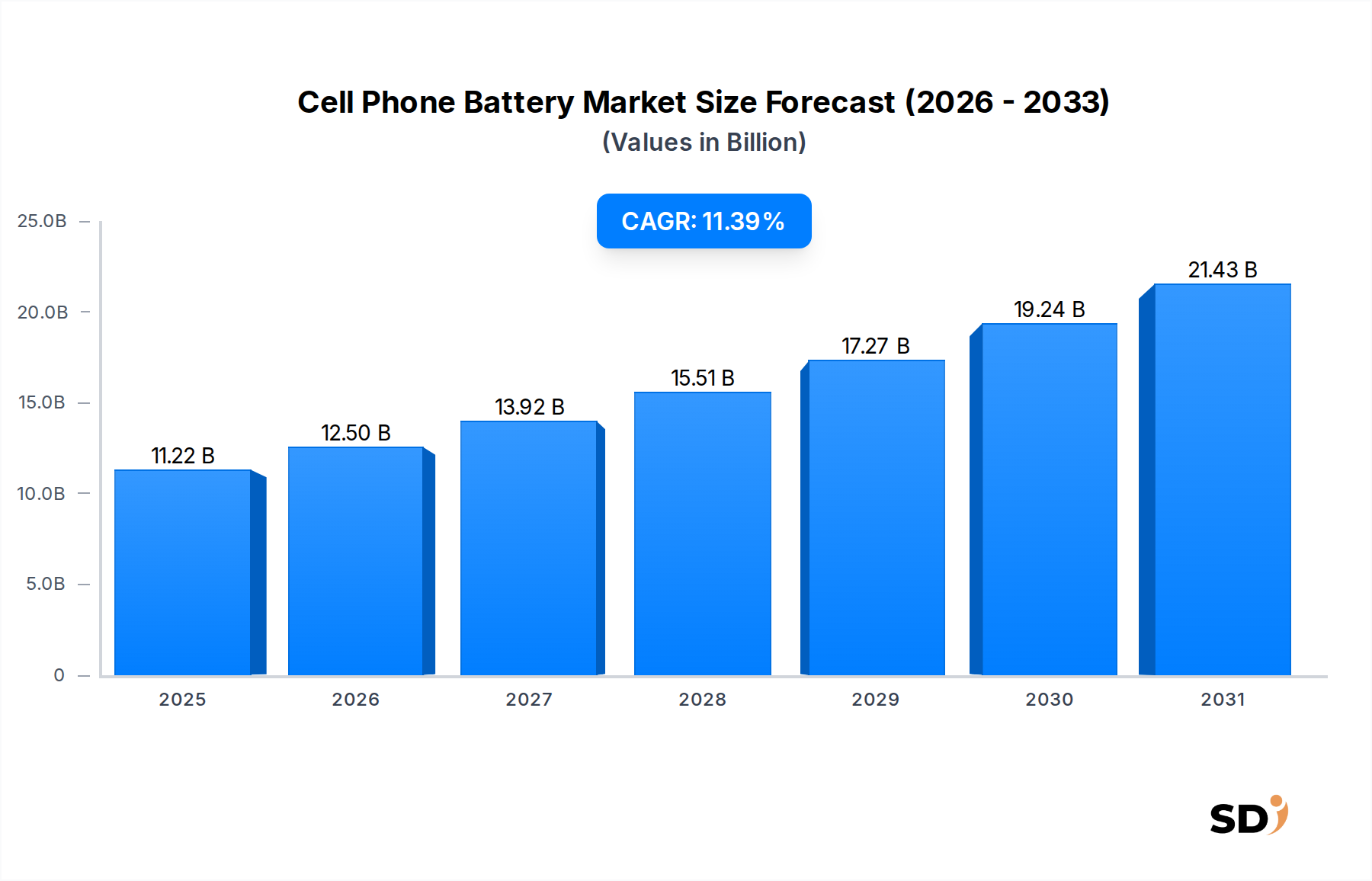

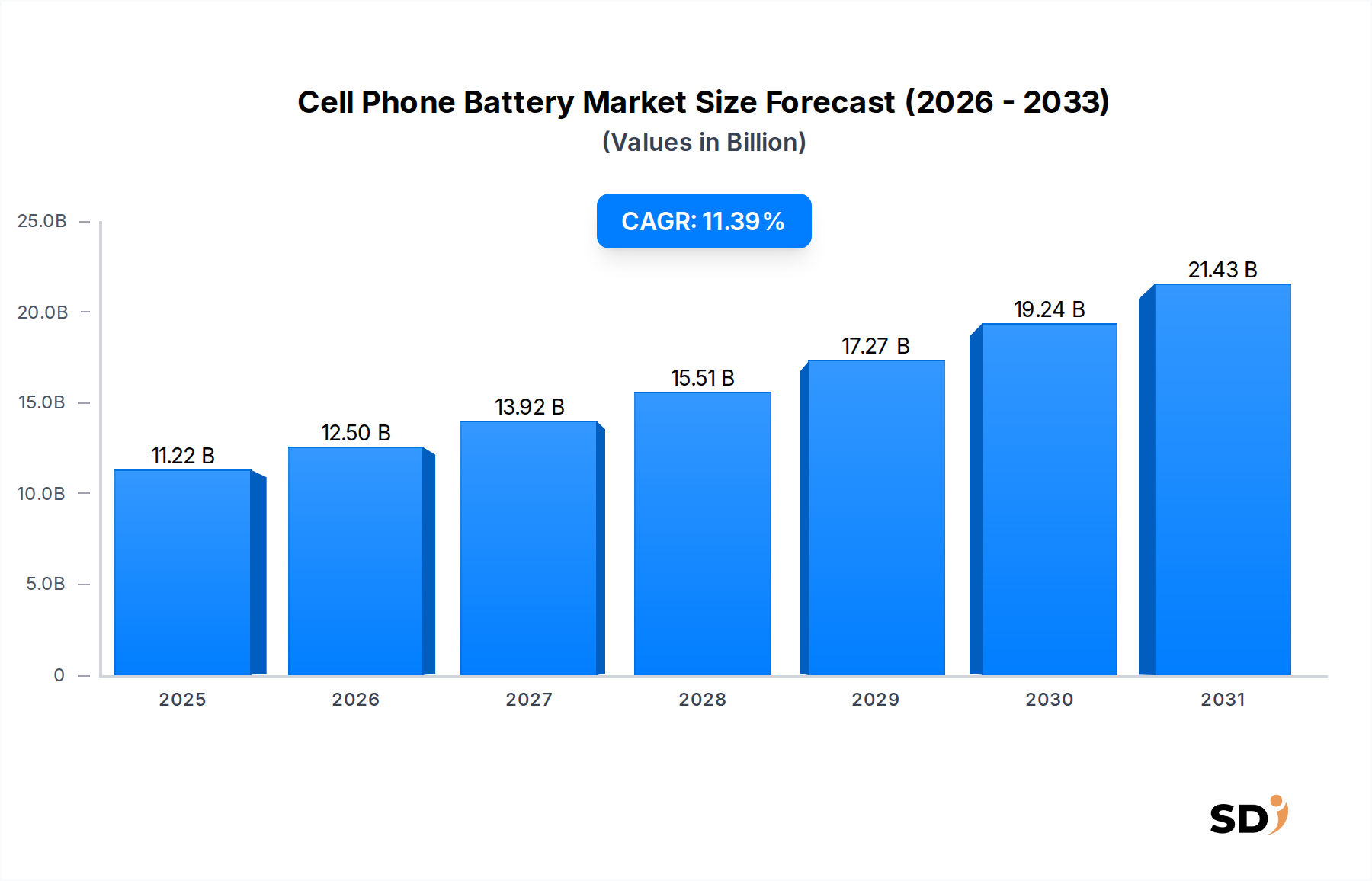

携帯電話バッテリー市場は大幅な拡大が見込まれており、2025年の市場規模は推定112億2000万ドルです。2025年から2032年までの年平均成長率(CAGR)は11.39%と予測され、2032年には市場規模は約241億7000万ドルに達すると見られています。この顕著な成長の主な要因は、モバイルデバイス技術の絶え間ない進化と、パフォーマンス向上、バッテリー寿命の延長、急速充電機能に対する飽くなき消費者需要です。特に新興経済国におけるスマートフォンの普及率の高さと、継続的なデバイスアップグレードのサイクルが、この市場の上昇軌道の基盤を形成しています。

バッテリー化学における技術的進歩、特にリチウムイオンおよびリチウムポリマー技術の改良は、エネルギー密度と安全性の向上を継続的に推進しています。さらに、全固体電池やシリコンアノード電池のような次世代化学物質における活発な研究開発は、商業化にはより長い時間が必要ですが、革命的な変化をもたらすことが期待されています。現代のスマートフォンにおける5G接続、高度なAI処理、高リフレッシュレートディスプレイ、洗練されたカメラシステムのような電力消費の激しい機能の統合の増加は、より効率的で高容量の電力ソリューションを必要とします。これは、携帯電話バッテリー市場のエコシステム全体でイノベーションを刺激します。市場は、原材料サプライチェーンの脆弱性やバッテリー廃棄の環境への影響といった制約に直面していますが、リサイクル技術と持続可能な調達における継続的な取り組みが、重要な緩和戦略として登場しています。アジア太平洋地域は、強力な製造能力と巨大な消費者基盤に牽引され、その支配的な地位を維持するとともに、最も高い成長率を示すと予想されています。将来の見通しは、ポータブルエレクトロニクス分野全体での持続的なイノベーションと応用分野の拡大によって特徴づけられ、非常に楽観的です。

リチウムイオン(Li-ion)バッテリーセグメントは、携帯電話バッテリー市場において疑いなく最大の収益シェアを占めており、その支配は深刻かつ永続的です。Li-ion技術は、その優れたエネルギー密度、印象的なサイクル寿命、比較的低い自己放電率、そして大量生産における全体的なコスト効率により、事実上すべての現代の携帯電話の標準となっています。より小型で軽量なフォームファクターにより多くの電力を詰め込む能力は、現代のスマートフォンが要求する洗練されたデザインと長時間の使用を可能にする上で極めて重要でした。Li-ionバッテリーの化学的安定性と予測可能な性能特性も、その広範な採用に貢献しており、メーカーは多様なデバイスアーキテクチャに自信を持って統合することができます。

リチウムイオンバッテリー市場は、特に電解質組成物や電極材料の改良において、革新を続けていますが、安全性(例:熱暴走リスク)やコバルトのような特定の原材料への依存に関する課題は依然として存在します。このセグメントの主要プレイヤーには、Amperex Technology Limited(ATL)、Contemporary Amperex Technology Co., Limited(CATL)、Samsung SDI、Panasonic、BYDなどが含まれ、これらはすべてパフォーマンスと安全性のプロファイルを向上させるために継続的に研究開発に投資しています。リチウムイオンバッテリー市場における競争環境は、コストを押し下げ、技術的改良を加速させ、その主要な地位をさらに強固にしています。

しかし、携帯電話バッテリー市場は静的ではありません。リチウムイオンのバリアントであるリチウムポリマーバッテリー市場は、より柔軟なフォームファクターを提供しますが、全固体電池市場のような新規参入者が登場し、さらに高いエネルギー密度と強化された安全性をもたらすことが期待されています。これらの新興技術にもかかわらず、Li-ionの確立されたインフラ、成熟したサプライチェーン、そして実績のある信頼性は、その市場シェアが短期から中期的に縮小するのではなく、統合されていることを意味します。シリコンアノードやグラフェン強化化学物質の進歩を含むその継続的な進化は、破壊的なイノベーションに対する競争優位性を継続的に拡大する携帯電話電力の基盤技術としての関連性を保証します。

携帯電話バッテリー市場のダイナミックな成長軌跡は、いくつかの強力なドライバーに支えられ、絶え間ないイノベーションによって加速されており、それぞれが高度な電力ソリューションへの需要に大きく貢献しています。

第一に、世界的なスマートフォン普及率の上昇とアップグレードサイクルの短縮が、主要な市場触媒です。世界中で70億人以上のユニークなモバイル加入者がおり、消費者は2〜3年ごとにデバイスをアップグレードしているため、新品および交換用バッテリーへの継続的な需要は膨大です。この傾向は、スマートフォン市場全体を直接的に牽引します。第二に、モバイルデバイスへの電力消費の激しい機能の継続的な統合は、より高容量でより効率的なバッテリーを必要とします。より多くの電力を消費する5G接続への移行、人工知能機能の普及、高リフレッシュレートディスプレイ、マルチレンズカメラシステムは、デバイスのエネルギー消費を collectively に増加させ、携帯電話バッテリー市場内でより堅牢な電力ソリューションへの需要を牽引します。

第三に、急速充電の広範な採用とワイヤレス充電技術への関心の高まりは、バッテリー設計と消費者の期待に大きな影響を与えています。消費者は現在、数分以内に substantial な充電レベルに達することを期待しており、より高い電流入力を安全かつ効率的に処理できるバッテリーが必要です。ワイヤレス充電市場は、誘導または共振充電プロトコルに最適化されたバッテリーを必要とするため、本質的にリンクしています。第四に、タブレット、スマートウォッチ、その他のモバイルデバイスだけでなく、スマートフォンを含む家電製品市場およびポータブルエレクトロニクス市場のより広範な拡大は、高度なバッテリー技術に対する相乗的な需要を生み出しています。携帯電話用に開発された小型、高密度バッテリーのイノベーションは、これらの隣接市場に trickle down または trickle up します。

最後に、既存のリチウムイオン構造の改良や、電極用のシリコンアノードやグラフェンなどの新しい材料の探索を含む、バッテリー化学における継続的な進歩は、より高いエネルギー密度と改善されたサイクル寿命への追求に直接対処しています。これらの材料科学のブレークスルーは、携帯電話バッテリー市場内の機能性を継続的に再構築する、拡張されたパフォーマンスを提供する、より小型で軽量なバッテリーに貢献します。

携帯電話バッテリー市場は、継続的なイノベーション、サプライチェーン効率、戦略的パートナーシップによって推進される、グローバルメーカー間の激しい競争によって特徴づけられています。主要プレイヤーには以下が含まれます。

イノベーションと戦略的なシフトは、携帯電話バッテリー市場を継続的に形成しています。以下にいくつかの主要な最新の開発を示します。

携帯電話バッテリー市場は、市場規模、成長ダイナミクス、および根本的な需要ドライバーにおいて significant な地域格差を示しています。詳細な分析は、主要な地理的セグメントにわたる distinct なトレンドを明らかにします。

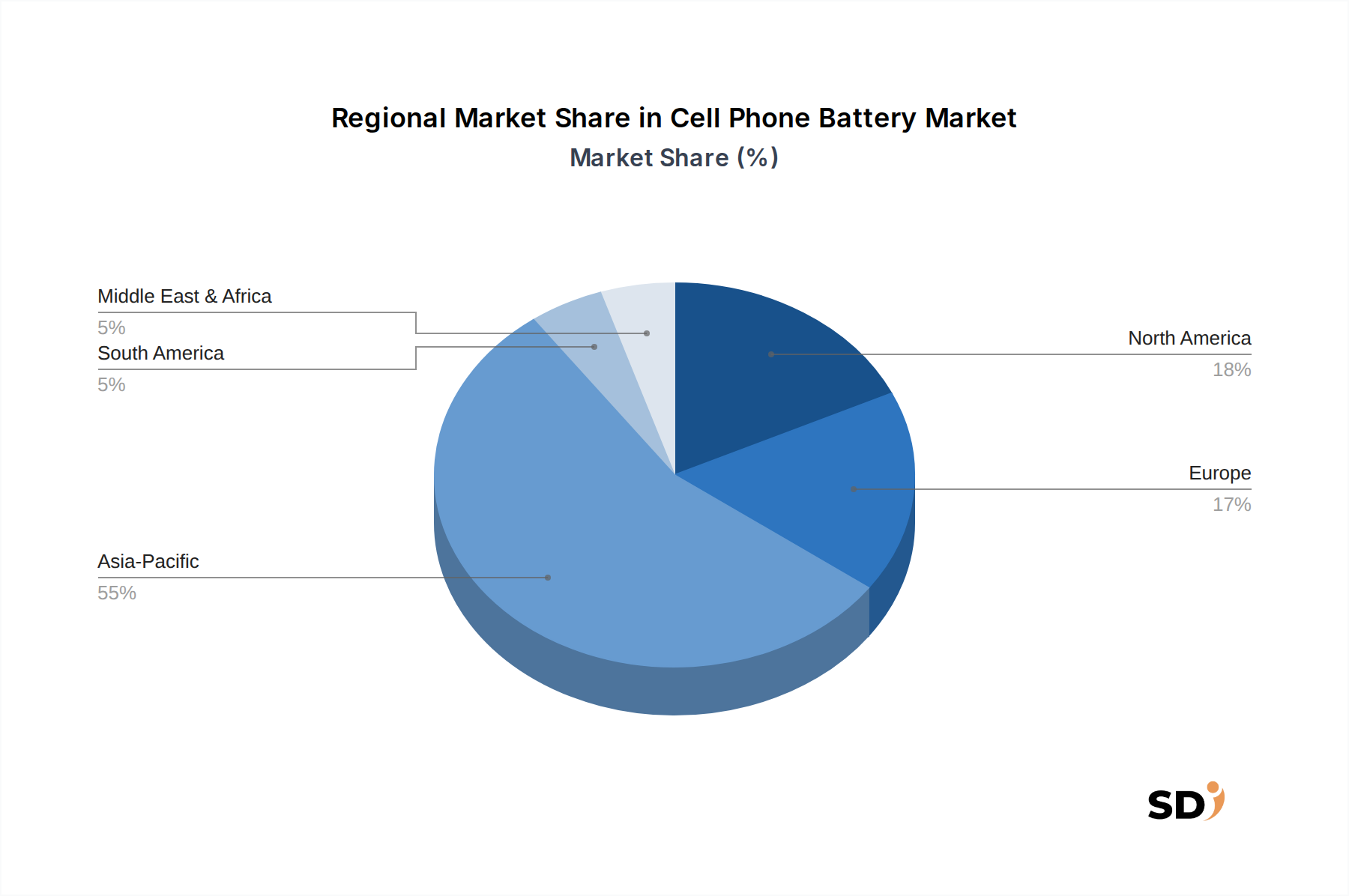

アジア太平洋地域は、現在、携帯電話バッテリー市場で最大のシェアを占めており、世界の収益の約48%と推定されています。この優位性は、主に中国、韓国、日本におけるスマートフォンやその他のポータブルエレクトロニクスのグローバル製造ハブとしての地域の地位に起因しています。さらに、インドや中国のような国々は、急速に増加するスマートフォン普及率と可処分所得を持つ巨大な消費者基盤を表しており、新しいデバイスと交換用バッテリーへの継続的な需要を牽引しています。この地域は、継続的な技術進歩と国内ブランドの台頭に牽引され、2032年までの堅調なCAGR13.5%で成長が最も速いと予測されています。

北米は substantial なシェアを占め、世界の市場収益の約22%を貢献しています。この地域は、プレミアムスマートフォンの高い採用率と技術革新への strong な重点を特徴としています。米国とカナダの消費者は頻繁にデバイスをアップグレードしており、継続的な交換市場を創出しています。成熟した成長ですが、高度な5G対応デバイスとウェアラブルテクノロジー向けの高性能バッテリーへの需要によって牽引され、健康的なCAGR10.5%が期待されています。

ヨーロッパは、世界の携帯電話バッテリー市場の約18%を占めています。これは、高品質で耐久性があり、持続可能なバッテリーソリューションに対する steady な需要がある成熟した市場です。EUバッテリー規則のような規制フレームワークは、バッテリー設計とリサイクルにますます影響を与え、メーカーをより環境に優しいソリューションに押し進めています。この地域は、 steady な消費者需要とデバイスの寿命への重点を反映して、CAGR9.8%で成長すると予測されています。

中東・アフリカは、 albeit 小規模な基盤から、市場の推定6%を占める significant な成長の可能性を持つ新興市場です。特に経済が拡大している国々では、スマートフォンの手頃な価格の上昇とデジタルインフラの改善が主要なドライバーです。この地域は、スマートフォンの普及率が上昇し、最新技術へのアクセスが拡大するにつれて、高いCAGR12.0%を示すと予想されています。

南米は、世界の携帯電話バッテリー市場の約4%を占めています。この地域は、インターネットアクセスの増加と、より手頃な価格のスマートフォンの利用可能性の増加によって成長を経験しています。CAGR11.0%の予測は、より多くの人口がモバイル技術にアクセスできるようになるにつれて、 steady に拡大する市場を示唆しています。

携帯電話バッテリー市場は、現在のリチウムイオン化学物質の固有の制限を克服することを目的とした、破壊的な技術革新によって推進される significant な変革を経験しています。全固体電池とグラフェン強化電池という2つの prominent な新興技術が、パフォーマンスパラメーターを再定義する予定です。

全固体電池:これらのバッテリーは、従来のバッテリーに見られる可燃性の液体またはゲル電解質の代わりに固体電解質を使用しており、優れた安全性、より高いエネルギー密度、および延長されたサイクル寿命を提供します。全固体電池市場への研究開発投資は substantial であり、大手自動車およびエレクトロニクス企業が開発に数十億ドルを投じています。携帯電話における本格的な商業的採用は、製造上の課題(例:安定したインターフェースと室温での高いイオン伝導率の維持)のため、まだ2020年代後半から2030年代初頭に予定されていますが、プロトタイプはすでに significant な改善を示しています。これらの成功した統合は、より安全で、長持ちし、潜在的により急速に充電できるデバイスを提供することで、既存のリチウムイオンモデルに fundamentally に脅威を与え、デバイスサイズを増加させることなく、さらにスリムな電話デザインやより大きなバッテリー容量を可能にします。

グラフェン強化電池:グラフェン、六角格子に配置された単層の炭素原子は、卓越した電気伝導率と機械的強度を提供します。バッテリー電極(例:アノード材料市場)にグラフェンを統合すると、充電速度、熱管理、サイクル寿命を大幅に向上させることができます。独立したバッテリー化学ではありませんが、グラフェンは、既存のリチウムイオンおよびリチウムポリマーバッテリーを強化する強力な添加剤として機能します。研究開発は、バッテリー用途向けの高品質グラフェンの費用対効果が高く、スケーラブルな生産に焦点を当てています。採用は、超急速充電を重視したり、電力消費の激しいゲームに対応したりする一部の高性能スマートフォンですでに目立っています。この技術は、次世代電力ソリューションへの移行パスを提供し、携帯電話バッテリー市場全体のパフォーマンスを向上させることで、現在のバッテリータイプのパフォーマンス上限を延長することにより、既存のビジネスモデルを強化します。

携帯電話バッテリー市場は、環境への影響、安全性、サプライチェーンの倫理に対処するために設計された、ますます厳格なグローバル規制および政策フレームワーク内で運営されています。欧州連合、米国、および主要なアジア経済を含む主要な地理的地域は、製造、流通、およびライフサイクル管理に profound な影響を与える多様な政策を制定しています。

欧州連合では、EUバッテリー規則(2023/2485)は、古いバッテリー指令に取って代わる画期的な政策です。この規則は、バッテリーのライフサイクル全体にわたる包括的な要件を導入しています。産業用、EV用、そして最終的にはポータブルバッテリー用のリサイクル素材の最低含有量を義務付け、廃棄バッテリーの回収目標を設定し、特定のカテゴリのトレーサビリティと透明性を向上させるための「バッテリーパスポート」を導入しています。これらの措置は、携帯電話バッテリー市場のメーカーに、修理とリサイクルを容易にする製品の再設計を強制し、原材料の責任ある調達を確保することを強制しており、アノード材料市場とカソード材料市場に significant な影響を与えています。

北米全体では、UN 38.3標準のような規制は、リチウムイオンバッテリーの安全な輸送に critical であり、物流と国際貿易に影響を与えます。さらに、カリフォルニア州の新しい電子廃棄物リサイクル法のような州レベルのイニシアチブは、携帯電話とそのバッテリーを含む電子機器のリサイクルに対する製造者の責任を課しています。UL(Underwriters Laboratories)のような組織からの安全基準も不可欠であり、過熱や火災のリスクを防ぐためのテストプロトコルを規定しており、これは携帯電話内のバッテリー管理システム市場コンポーネントの設計と洗練度に影響を与えます。

主要な製造拠点である中国をはじめとするアジア経済も、より厳格な環境保護法を施行し、国内のリサイクルインフラを促進しています。これらの政策は、グローバル標準と組み合わせて、携帯電話バッテリー市場のすべてのプレイヤーに厳格な安全プロトコルを遵守し、倫理的な原材料調達(例:紛争鉱物)を確保し、循環経済イニシアチブに積極的に参加することを強制します。これらの規制の累積効果は、より持続可能で、安全で、透明性の高いバッテリー生産と消費慣行への市場軌道です。

日本の携帯電話バッテリー市場は、成熟した技術インフラと高度な消費者の要求が特徴です。市場規模は、世界的にも significant な地位を占めるアジア太平洋地域の一部として、GDPの約5%を占めると推定されています。この市場は、スマートフォン普及率の高さと、頻繁なデバイスアップグレードサイクル(約2〜3年ごと)に支えられ、堅調な成長を維持しています。携帯電話バッテリー市場は、GDPの約0.1%を占めると推定されており、消費者あたりの消費額は、世界平均を上回ると考えられています。この成長は、高性能、長寿命、そして急速充電能力を持つバッテリーへの需要によって牽引されています。

日本市場では、シャープ(Foxconn傘下)、京セラ、ソニー(ただし、バッテリー事業は村田製作所に移管)といった国内メーカーが、携帯電話のOEMとして substantial な役割を果たしています。バッテリーセル製造においては、パナソニックや村田製作所(ソニーのバッテリー事業買収後)が、リチウムイオンバッテリー技術において strong な存在感を示しています。これらの企業は、エネルギー密度、安全性、および耐久性の向上に注力しており、日本の厳しい品質基準を満たす製品を提供しています。また、BYDやCATLといった中国のバッテリーメーカーも、価格競争力と供給能力で日本市場への参入を拡大しています。

日本の規制および標準フレームワークは、製品の安全性と持続可能性を保証することに重点を置いています。携帯電話バッテリーは、電気用品安全法(PSEマーク)および電波法(TELEC認証)の対象となります。これらの法律は、製品の安全性と電磁波適合性を保証します。また、リサイクルと環境負荷低減のため、使用済みバッテリーの回収・リサイクルに関する法規制(例:資源有効利用促進法)が適用され、メーカーは製品のライフサイクル全体にわたる責任を負います。TÜVなどの第三者機関による認証も、安全性と品質の証明として重要視されます。

日本の消費者は、高品質で信頼性が高く、安全な製品を高く評価する傾向があります。販売チャネルとしては、家電量販店、キャリアショップ、オンラインプラットフォーム(Amazon Japan、楽天など)が主要です。特に、キャリアショップは、端末購入とセットでバッテリー交換やアップグレードの提案を行う重要なチャネルとなっています。消費者は、ブランドの信頼性、製品のレビュー、および長期的なパフォーマンスを重視し、価格だけでなく、製品の品質と安全性を重視する傾向があります。また、環境への配慮から、リサイクルされた素材を使用した製品や、持続可能な製造プロセスを持つ製品への関心も高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.39% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査フェーズは、市場インテリジェンスの礎であり、総研究努力の75%を占めています。「携帯電話バッテリー」市場のニュアンスと現在の理解を保証します。当社の方法論は、バリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビュー、専門家コンサルテーション、およびターゲットを絞った議論を含む、多面的なアプローチを採用しています。参加者は、市場のダイナミクス、技術的進歩、および競争戦略に関する定性的な洞察と、市場の規模設定および予測に不可欠な定量的なデータポイントの両方を提供するように慎重に選択されています。当社のインタビューは、バッテリータイプ(リチウムイオン、リチウムポリマー、全固体電池、グラフェン強化、シリコンアノード)、容量要件、電圧範囲、およびさまざまな地理的地域のエンドユーザーの需要に関する見解を捉えるように構造化されています。

インタビューされた主要なステークホルダーは次のとおりです。

当社のアウトリーチは、包括的なカバレッジを保証するために、携帯電話バッテリーエコシステムに不可欠なさまざまな種類の企業を対象としています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発/エンジニアリング担当VP | 30% |

| サプライチェーン管理/調達担当ディレクター | 25% |

| 最高技術責任者(CTO)/研究開発責任者 | 25% |

| カテゴリマネージャー、モバイルアクセサリー/サービス責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| リチウムイオンセルメーカー | 30% |

| スマートフォンオリジナル機器メーカー(OEM) | 25% |

| 特殊バッテリー材料サプライヤー | 20% |

| アフターマーケット携帯電話バッテリー販売代理店 | 15% |

| バッテリーリサイクル・再生企業 | 10% |

一次調査を補完する二次調査フェーズは、方法論の残りの25%を占め、基礎データを提供し、一次調査の洞察を検証し、堅牢な業界ベンチマークを確立します。このフェーズには、データの整合性と関連性を確保するために慎重に選択された、信頼できる公開ソースからの広範なデータマイニングが含まれます。他の市場調査ウェブサイトからのデータは厳密に回避します。

当社の二次調査は、Bloomberg、Factiva、Hoovers、PitchBookなどのプレミアム金融データベースのスイートを活用して、企業財務、投資動向、および戦略的パートナーシップを収集します。さらに、公式の政府刊行物(.gov)、評判の良い組織レポート(.org)、および認識された業界団体からのデータを綿密に分析しており、規制状況、市場基準、および技術ロードマップに関する貴重な洞察を提供します。

参照された主要な業界団体および規制当局は次のとおりです。

このアプローチにより、市場の過去の軌跡、現在の状態、および将来の可能性についての全体的な理解が保証され、当社の予測に強固な分析フレームワークが提供されます。

当社の市場推定方法論は、トップダウンとボトムアップの両方の戦略を統合した二重アプローチに基づいており、多レベルのデータ三角測量によって綿密に照合されます。これにより、2026年から2034年までの「携帯電話バッテリー」市場の市場規模設定と予測における最高レベルの精度と信頼性が保証されます。

トップダウンアプローチには、携帯電話コンポーネントの総利用可能市場を評価し、全体的なスマートフォン市場の成長、交換サイクル、および技術導入率を考慮して、携帯電話バッテリーにセグメント化することが含まれます。ボトムアップアプローチは、さまざまなセグメントにわたって集計された詳細なデータポイントから市場規模を構築します。ボトムアップ市場規模の計算に使用される主要な指標と変数は次のとおりです。

多レベルデータ三角測量には、一次インタビューから得られたデータポイントを二次調査結果と定量モデルで検証することが含まれます。この反復プロセスにより、市場数値を洗練し、不一致を特定し、すべての市場セグメント(バッテリータイプ(リチウムイオン、リチウムポリマー、全固体電池、グラフェン強化、シリコンアノード、その他)、バッテリー容量(2,000 mAh未満、2,000〜3,999 mAhなど)、電圧範囲(3.7 V未満、3.7〜4.0 Vなど)、エンドユーザー(個人消費者、スマートフォンOEMなど)、および広範な地理的地域)にわたって堅牢な推定を保証できます。

非常に信頼性の高い市場インテリジェンスを提供するという当社のコミットメントは、厳格なデータ精度と品質管理手順に反映されています。このレポートで提示されるすべての定量的および定性的な洞察について、85〜90%の推定データ精度レベルを保証します。この高い精度レベルは、体系的な検証プロセスを通じて達成されます。

携帯電話バッテリー市場を牽引する主要企業には、Samsung、BYD、CATL、Panasonic、TDK Corporationなどがあります。これらの企業は、リチウムイオンやリチウムポリマーなどのさまざまなバッテリータイプで競争し、スマートフォンOEMや個人消費者に供給しています。

規制は主にバッテリーの安全性、有害物質の取り扱い、および寿命末期のリサイクルに焦点を当てています。輸送および廃棄に関する国際基準への準拠は、全固体電池のような新しいバッテリー技術の製造プロセスと市場参入に大きく影響します。

全固体電池やグラフェン強化バッテリーなどの先進的なバッテリー技術への投資は、このセクターの11.39%のCAGRに後押しされて活発です。資金調達ラウンドは、次世代デバイスの容量向上、寿命延長、充電速度改善のための研究開発に向けられています。

携帯電話バッテリー市場の価格動向は、原材料コスト、製造効率、リチウムイオンやリチウムポリマーなどの技術進歩によって影響を受けます。主要サプライヤー間の競争は、パフォーマンス改善と並行して、しばしば最適化されたコスト構造につながり、手頃な価格での提供を目指しています。

アジア太平洋地域は、中国と韓国の主要なスマートフォン製造拠点、およびインドとASEAN諸国での消費者需要の増加に牽引され、携帯電話バッテリーにとって最も急速な成長が見込まれる地域と予測されています。この地域は、世界の市場シェアの約55%を占めています。

携帯電話バッテリーの国際貿易フローは、アジア太平洋、特に中国の主要製造拠点からの輸出が、世界中の消費者市場へと流れることで支配されています。これにより、個人消費者、スマートフォンOEM、およびモバイル修理センターを世界中でサポートする複雑なサプライチェーンが形成されています。