1. ESG要因は資本市場証券ITソフトウェアにどのように影響していますか?

明示的には詳述されていませんが、金融市場全体でのESGへの関心の高まりは、ポートフォリオや規制遵守のためのESGデータの統合、レポート作成、分析を容易にするITソリューションへの需要を牽引しています。ソフトウェアプラットフォームは、機関投資家および個人投資家向けの持続可能性指標の透明性を提供するように適応しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

資本市場証券ITソフトウェア

資本市場証券ITソフトウェアSenior Research Analyst

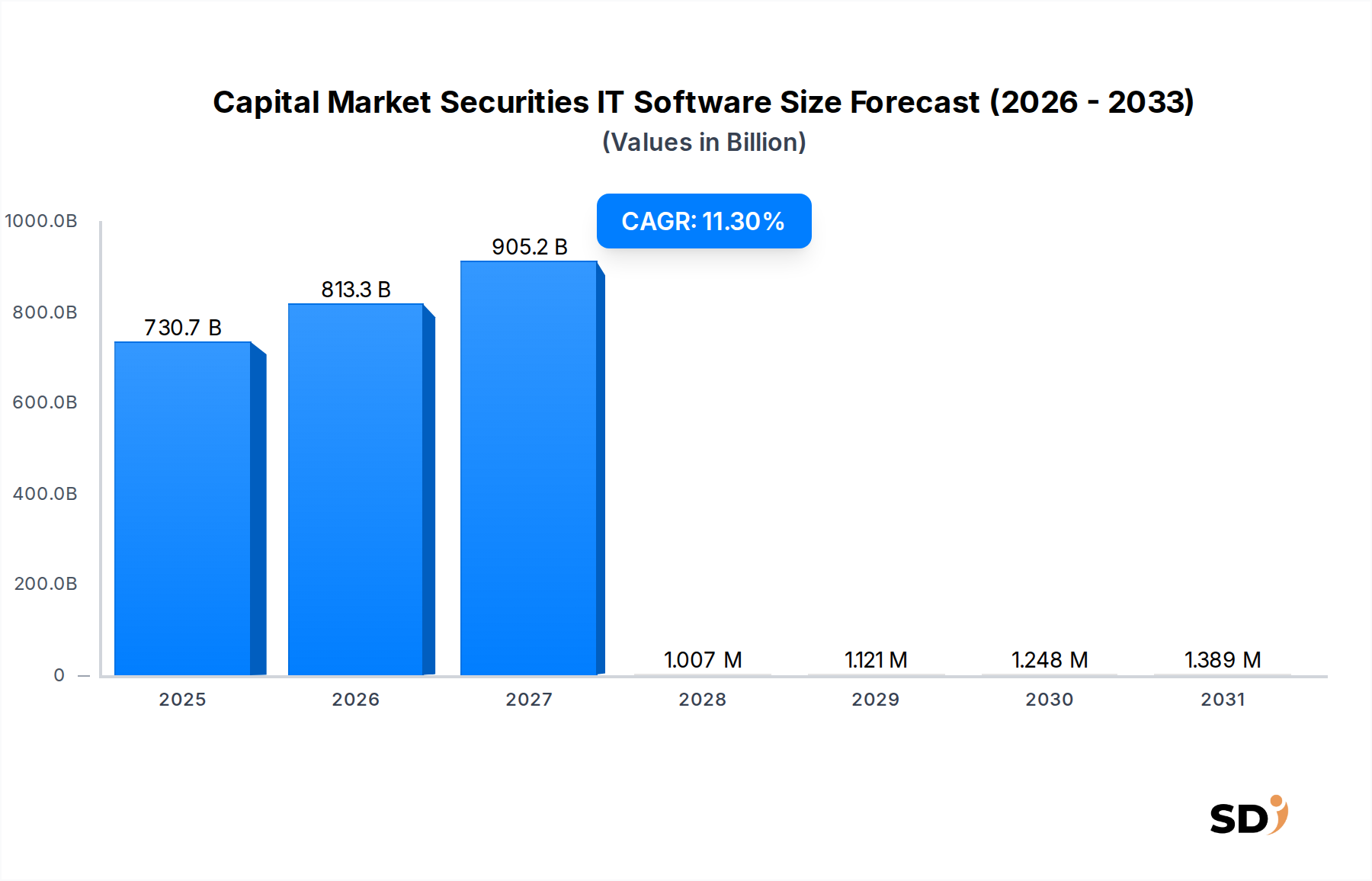

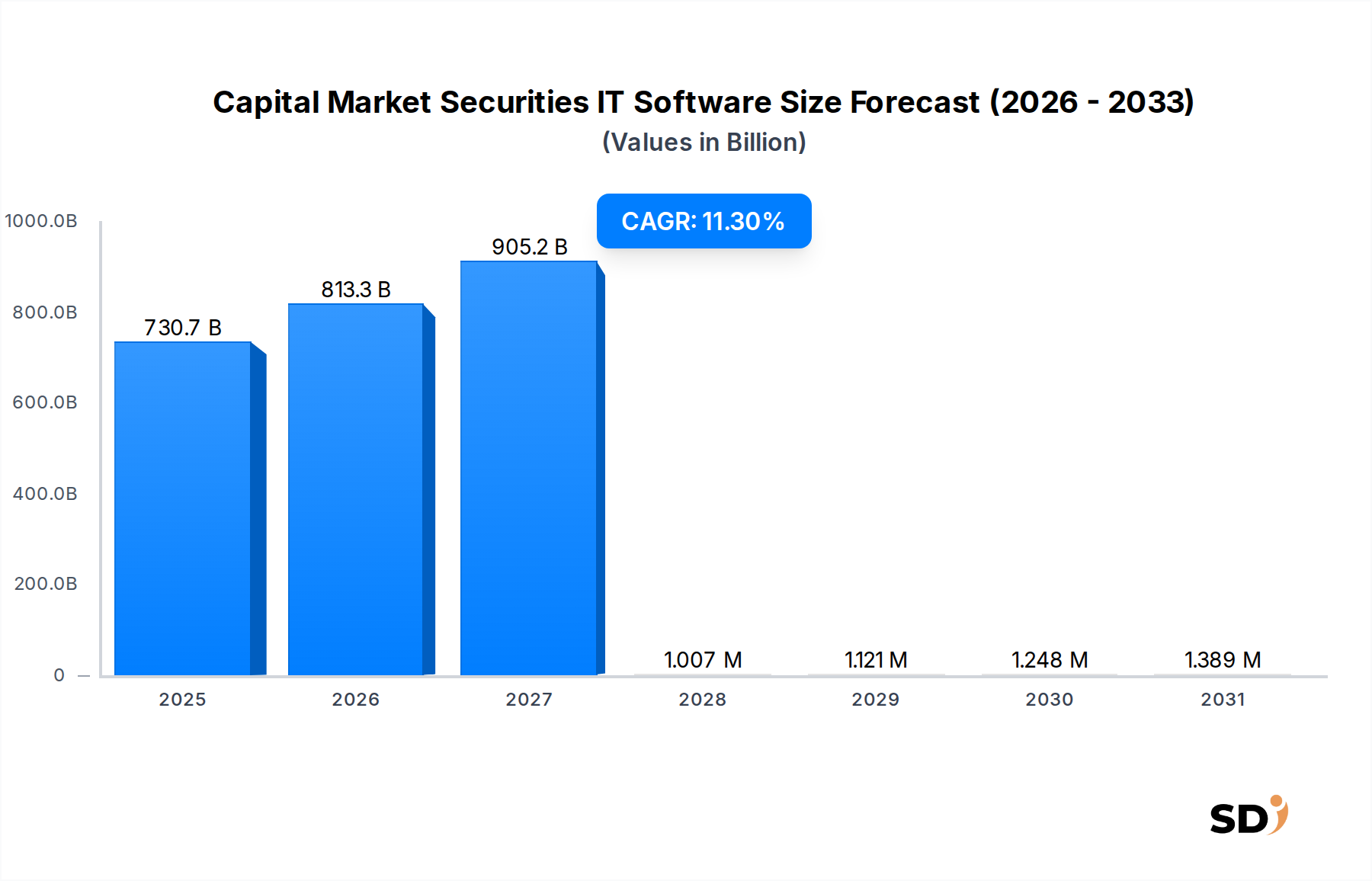

世界の資本市場証券ITソフトウェア市場は、金融エコシステム全体にわたる広範なデジタルトランスフォーメーションを反映し、堅調な拡大を見せています。2024年の市場規模は7307億ドルと推定されており、予測期間中の強力な複合年間成長率(CAGR)11.3%を示し、2034年には約2兆1407億ドルに達すると予測されています。この顕著な成長軌道は、いくつかの重要な需要ドライバーとマクロ経済の追い風に支えられています。特に透明性、リスク管理、データ報告を重視する規制要件は、金融機関に先進的なソフトウェアソリューションへの大規模な投資を compel しています。金融商品と取引戦略の高度化は、複雑な計算とリアルタイムデータ処理が可能な強力な低遅延プラットフォームを必要としています。さらに、運用効率とコスト最適化の絶え間ない追求は、企業がレガシーインフラストラクチャに代わる自動化および統合ITシステムを採用することを推進しています。

人工知能(AI)、機械学習(ML)、ブロックチェーン、クラウドコンピューティングなどの技術的進歩は、資本市場証券ITソフトウェアの状況を根本的に再構築しています。これらの技術は、予測分析、不正検出の強化、アルゴリズム取引、より安全なトランザクション処理を可能にし、市場拡大に直接貢献しています。制度投資家市場と成長著しい個人投資家市場の両方におけるグローバル投資家の増加は、ユーザーフレンドリーで機能豊富な取引およびウェルスマネジメントプラットフォームの需要を煽っています。地政学的な変化と経済のボラティリティも役割を果たしており、金融エンティティは市場の急激な変化に適応できる回復力のあるITインフラストラクチャを求めています。従来の金融と広範なフィンテック市場との継続的な収束は、資本市場ITソリューションにおけるイノベーションと専門化の新たな機会を創出し、このセクターにダイナミックで競争の激しい未来を保証しています。

Cloud-based(クラウドベース)セグメントは、資本市場証券ITソフトウェア市場における主要かつ最速成長のデプロイメントタイプとして際立っており、金融機関がテクノロジインフラストラクチャを管理する方法の根本的な変化を示しています。この優位性は単なるトレンドではなく、急速に進化する資本市場の状況でクラウドソリューションが提供する固有の利点によって推進される戦略的必須事項です。スケーラビリティが主要なドライバーです。クラウドプラットフォームにより、オンプレミスハードウェアに関連する法外な初期費用なしに、市場のボラティリティ、取引量、または規制報告の需要に基づいてコンピューティングリソースを動的に増減させることができます。この弾力性は、非常に循環的でリソース集約的な資本市場で事業を行う企業にとって極めて重要です。

コスト効率も重要な要素です。Cloud Computing Market(クラウドコンピューティング市場)モデルに移行することにより、企業は設備投資(CapEx)モデルから運用支出(OpEx)モデルに移行でき、ITインフラストラクチャの総所有コスト(TCO)を削減できます。これにより、中核事業活動やさらなるイノベーションに再投資できる資本が解放されます。さらに、クラウドベースのソリューションは、より迅速なデプロイメントサイクルと継続的なアップデートを促進し、企業が常に最新のソフトウェアバージョン、セキュリティパッチ、および規制準拠機能で運用できるようにします。この俊敏性は、新しい市場機会や新興の脅威に対応する上で特に重要です。エンタープライズグレードのクラウド環境の安全で回復力があり、グローバルに分散された性質は、金融サービスにおいて最も重要なデータ主権、災害復旧、および事業継続性に関する重要な懸念にも対処します。

クラウド採用は、資本市場企業が先進技術を活用する能力を大幅に向上させます。AI、機械学習、および高度なData Analytics Software Market(データ分析ソフトウェア市場)機能の統合は、クラウドプラットフォーム上でよりシームレスかつ強力になり、リアルタイムの洞察、アルゴリズム取引の最適化、およびリスク管理の強化を可能にします。これにより、次世代のInvestment Banking Software Market(投資銀行ソフトウェア市場)およびWealth Management Software Market(ウェルスマネジメントソフトウェア市場)ソリューションの開発が促進されます。業界がビッグデータ処理と複雑な計算モデルにますます依存するようになるにつれて、クラウド固有の処理能力とストレージ機能は不可欠なものとなります。クラウドネイティブアーキテクチャへの移行は、より協力的で革新的な開発環境を促進し、トップクラスの人材を引き付け、製品ライフサイクルを加速します。この継続的な技術進化は、クラウドベースセグメントの優位的な地位を確固たるものにし、資本市場証券ITソフトウェアセクター内での継続的な成長を保証します。

資本市場証券ITソフトウェア市場は、強力なドライバーと重大な制約のダイナミックな相互作用によって影響を受けています。主要なドライバーはデジタルトランスフォーメーションの加速ペースであり、金融機関は競争力を維持するためにコアインフラストラクチャを近代化することを余儀なくされています。この推進は基本的な自動化を超え、AI駆動型分析、決済のためのブロックチェーン、リアルタイムデータ処理を含みます。例えば、特に制度投資家市場における、即時の取引実行とポートフォリオ最適化の増大するニーズは、高性能取引プラットフォームと分析ツールへの substantial な投資を必要とします。このデジタルの必須事項は、金融サービス向けにカスタマイズされた堅牢なEnterprise Software Market(エンタープライズソフトウェア市場)ソリューションの需要を煽ってきました。

もう一つの重要なドライバーは、絶えず進化し、ますます厳格化する規制環境です。MiFID II、Dodd-Frank、Basel III、および多数の地域データプライバシー法(例:GDPR)などのグローバル規制は、高度なRegulatory Technology Market(規制テクノロジー市場)(RegTech)ソリューションを要求します。これらのソリューションは、コンプライアンス報告を自動化し、監視能力を強化し、複雑なガイドラインへの準拠を保証し、それによって罰金や評判への損害を軽減します。企業は違反を回避するために substantial に投資しており、金融の安定と投資家保護に対するグローバルな注力を考えると、この傾向は減退する可能性は低いでしょう。さらに、金融市場によって生成されるデータの指数関数的な増加は、高度なData Analytics Software Market(データ分析ソフトウェア市場)への需要を増幅させています。Institutional Investor Market(制度投資家市場)とRetail Investor Market(個人投資家市場)の両方の参加者は、情報に基づいた意思決定を行うために、リアルタイムの洞察、予測モデリング、および強化された可視化ツールを期待しています。

これらの強力なドライバーにもかかわらず、市場は注目すべき制約に直面しています。サイバーセキュリティリスクは substantial な課題を表しており、金融セクターはサイバー攻撃の主要な標的であり続けており、データセキュリティを最優先事項としています。堅牢なサイバーセキュリティ対策を実装および維持するためのコストは、侵害による大規模な財務的および評判上の損失の可能性と相まって、最先端ではあるものの、潜在的に脆弱な新しいテクノロジーへの投資を抑制する可能性があります。もう一つの制約は、レガシーシステムの統合の固有の複雑さです。多くの確立された金融機関は、数十年前に構築されたオンプレミスインフラストラクチャで運用しています。これらのシステムを移行するか、最新のCloud Computing Market(クラウドコンピューティング市場)ソリューションと統合することは、しばしば長引く、コストのかかる、高リスクな取り組みであり、新しいテクノロジーの採用を遅らせます。最後に、深い金融市場の知識を持つ開発者、データサイエンティスト、およびサイバーセキュリティ専門家といった専門人材の不足は、 significant なボトルネックであり、運用コストを増加させ、資本市場証券ITソフトウェア展開のプロジェクト期間を延長します。

資本市場証券ITソフトウェアの競争環境は、確立されたグローバルプレイヤー、専門ニッチプロバイダー、および急速に進化するフィンテックスタートアップの混合によって特徴付けられます。これらの企業は、ますます複雑で規制された金融環境の要求を満たすために絶えず革新しています。

Regulatory Technology Market(規制テクノロジー市場)にとって極めて重要です。Retail Investor Market(個人投資家市場)および独立した登録投資アドバイザーに取引プラットフォームとサービスを提供する significant なオンラインブローカーでした。Retail Investor Market(個人投資家市場)に substantial に影響を与えました。Wealth Management Software Market(ウェルスマネジメントソフトウェア市場)および個人投資家向けプラットフォーム向けの独自のテクノロジーをますます活用して、低コストのファンドとアドバイザリーサービスを提供しています。技術の進歩と顧客ニーズの進化によって推進される、資本市場証券ITソフトウェア市場におけるイノベーションと戦略的動きは絶え間なく続いています。以下に注目すべき最近の動向をいくつか示します。

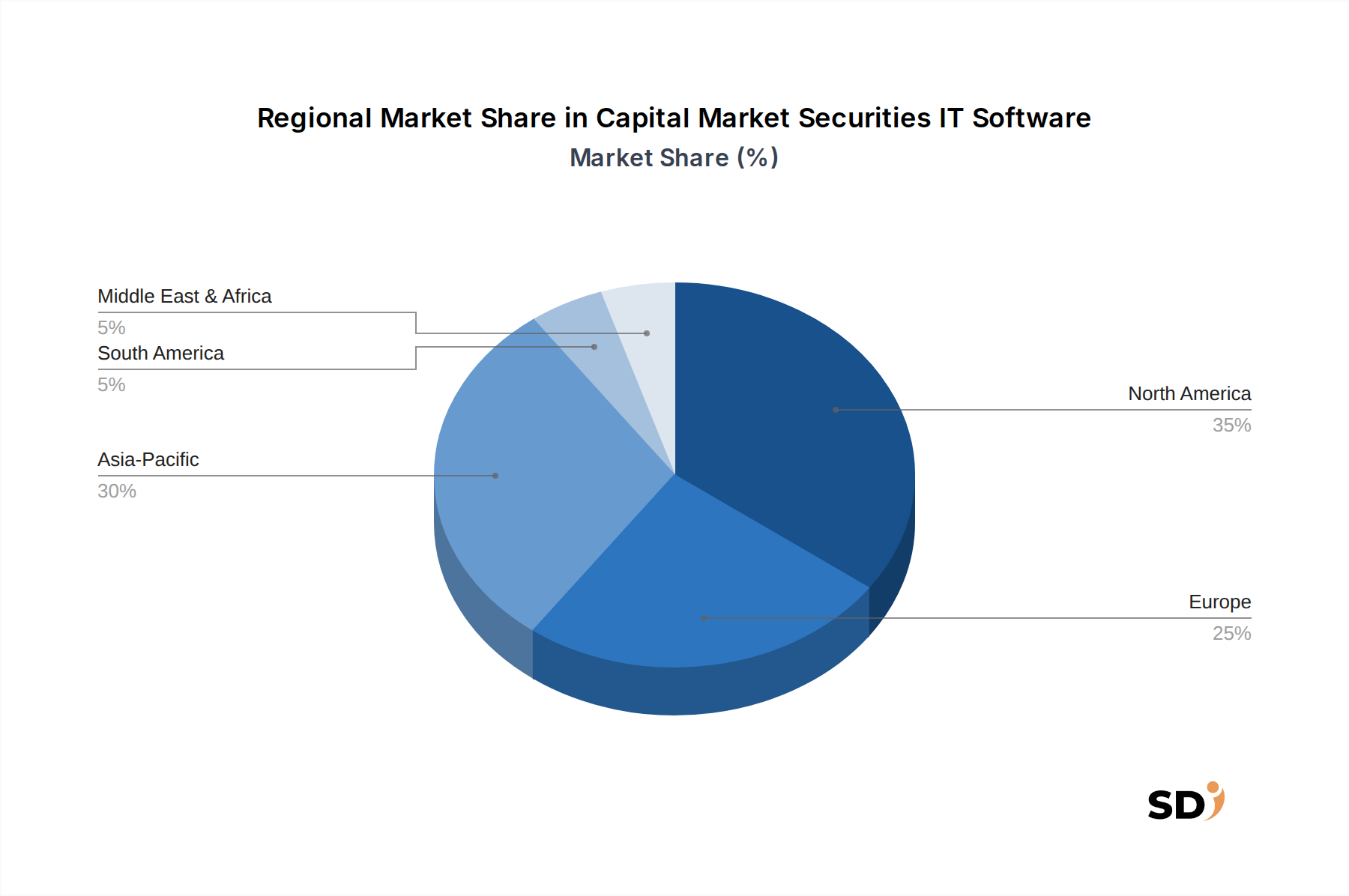

Cloud Computing Market(クラウドコンピューティング市場)環境に移行したことを発表し、遅延と運用コストを大幅に削減すると同時に、データセキュリティプロトコルを強化しました。Financial Technology Market(フィンテック市場)企業が、AI駆動型ポートフォリオ最適化プラットフォームを立ち上げ、制度顧客向けにリアルタイムリスク評価と自動取引戦略を提供し、Institutional Investor Market(制度投資家市場)におけるインテリジェント自動化の significant な進歩を示しました。Regulatory Technology Market(規制テクノロジー市場)プロバイダーと分散型台帳技術(DLT)スタートアップとの戦略的パートナーシップが締結され、クロスボーダー取引における変更不可能な規制報告および監査証跡のためのブロックチェーンベースのソリューションを開発することを目指しています。Investment Banking Software Market(投資銀行ソフトウェア市場)プロバイダーの、より大規模なEnterprise Software Market(エンタープライズソフトウェア市場)コングロマリットによる買収が完了し、統合とフロント・ツー・バックオフィス統合ソリューションの推進を示しました。Data Analytics Software Market(データ分析ソフトウェア市場)ツールをプラットフォームに統合することにより、Wealth Management Software Market(ウェルスマネジメントソフトウェア市場)の提供を拡大し、Retail Investor Market(個人投資家市場)の顧客が、以前は制度プレイヤーのみに限定されていた高度な市場分析を実行できるようにしました。Regulatory Technology Market(規制テクノロジー市場)ソリューションへのさらなる投資を促進すると予想されています。世界の資本市場証券ITソフトウェア市場は、成熟度、成長ドライバー、採用率に関して significant な地域差を示しています。北米は、成熟した金融市場、先進技術の高い普及率、および要求の厳しいInstitutional Investor Market(制度投資家市場)を特徴とする最大の収益シェアを誇っています。特に米国は、Financial Technology Market(フィンテック市場)ソリューション、アルゴリズム取引、および堅牢なData Analytics Software Market(データ分析ソフトウェア市場)機能への substantial な投資により、イノベーションを推進しています。その主な需要ドライバーは、技術的優位性と規制準拠の継続的な追求です。

ヨーロッパは2番目に大きい市場であり、着実な成長軌道を示しています。英国、ドイツ、フランスなどの国々は、厳格な規制フレームワーク(例:MiFID II、GDPR)によって支えられており、高度なRegulatory Technology Market(規制テクノロジー市場)ソリューションを必要とし、銀行および資産運用セクターにおけるデジタルトランスフォーメーションへの強い重点が置かれています。ここの主要なドライバーは、規制遵守と競争効率のバランスです。

アジア太平洋は、資本市場証券ITソフトウェアにとって最も急成長している地域として際立っています。中国、インド、日本などの経済大国に牽引されるこの地域は、急速な金融市場開発、投資家参加の増加(特にRetail Investor Market(個人投資家市場)内)、および significant なデジタルインフラストラクチャの拡大を経験しています。Wealth Management Software Market(ウェルスマネジメントソフトウェア市場)の採用の急増とローカルFinancial Technology Market(フィンテック市場)のイノベーションが主要なドライバーです。東南アジアの新興経済国も、デジタル化と資本市場へのアクセス増加によって、この成長に substantial に貢献しています。

ラテンアメリカでは、資本市場証券ITソフトウェア市場は初期段階ですが、急速に発展しています。ブラジルとアルゼンチンが最前線にあり、外国投資と金融インフラストラクチャの近代化に向けた国内の取り組みが増加しています。主要な需要ドライバーは、市場流動性の向上、外国資本の誘致、および規制監督の改善の必要性です。中東・アフリカ地域も、特にGCC諸国で、野心的な金融ハブイニシアチブと経済多角化計画によって推進され、有望な成長を示しており、資本市場向けのEnterprise Software Market(エンタープライズソフトウェア市場)ソリューションへの substantial な投資につながっています。

物理的な商品とは異なり、資本市場証券ITソフトウェア市場は、有形製品に対する伝統的な関税よりも、データ、知的財産、および専門サービスの国境を越えたフローによって主に影響を受けます。ソフトウェアサービスの主要な貿易回廊は、通常、北米、ヨーロッパ、アジア太平洋地域を含みます。資本市場ソフトウェアの専門知識とソリューションの主要な輸出国には、米国、インド(ITサービスと開発)、およびアイルランド(多国籍テクノロジーハブ)が含まれます。輸入国はグローバルであり、活発な資本市場を持つあらゆる国が高度なITインフラストラクチャを必要とします。

しかし、非関税障壁がより significant な役割を果たします。ロシアや中国などのデータローカリゼーション法は、金融データを国内境界内で保存および処理することを義務付けており、グローバルなCloud Computing Market(クラウドコンピューティング市場)展開とData Analytics Software Market(データ分析ソフトウェア市場)運用に不可欠な情報の自由なフローに影響を与えます。特にヨーロッパのGDPRのようなデータプライバシー規制は、個人および金融データの取り扱い方法に厳格な要件を課し、国際的なソフトウェアプロバイダーにコンプライアンスの課題を生み出しています。同様に、サイバーセキュリティ規制と国家安全保障上の懸念は、特定の技術の輸出または輸入を制限する可能性があり、事実上の障壁として機能します。資本市場証券ITソフトウェアに対する直接的な関税はまれですが、地政学的な緊張と貿易紛争は、技術移転の制限または特定の企業に対する制裁につながる可能性があり、国境を越えた販売と開発パートナーシップに significant に影響を与えます。グローバルな金融規制(特にRegulatory Technology Market(規制テクノロジー市場)基準の分野)の調和は、資本市場ソフトウェアの国際貿易を円滑にする可能性がありますが、進展は依然として遅いです。

資本市場証券ITソフトウェアの「原材料」は、基本的に非物質的です:人的資本、知的財産、膨大なデータセット、および計算インフラストラクチャです。サプライチェーンは、特に高度なソフトウェアエンジニア、定量アナリスト、サイバーセキュリティ専門家、および金融ドメイン専門家といった人的資本から始まります。ここでの調達リスクには、特に金融に適用されるAI/MLなどの分野でのニッチスキルに対するグローバルな人材不足が含まれ、人件費の上昇につながります。人材の移動性に影響を与える地政学的な要因も、この供給を混乱させる可能性があります。

アルゴリズム、独自コード、特許技術を含む知的財産(IP)は、もう一つの重要なインプットです。開発者は、基盤となるレイヤーのためにオープンソースコンポーネントを活用することがよくありますが、これはセキュリティ脆弱性(例:Log4j)、ライセンスの複雑さ、およびメンテナンスの継続性に関連するサプライチェーンリスクをもたらします。オープンソースコンポーネントの価格変動は最小限ですが、「コスト」はセキュリティパッチと潜在的な法的コンプライアンスの管理にあります。

Data Analytics Software Market(データ分析ソフトウェア市場)が資本市場で必要とするものすべてにとって、データ自体が重要な原材料であり、市場データフィード、トランザクション記録、および規制当局への提出書類を含みます。高品質でリアルタイムのデータへのアクセスが不可欠です。調達リスクには、データベンダーのロックイン、データ品質の問題、およびプレミアムデータフィードのコスト増加が含まれます。ハイパースケールベンダーによって提供されるクラウドインフラストラクチャは、計算のバックボーンを形成します。クラウドコンピューティングおよびストレージリソース(Cloud Computing Market(クラウドコンピューティング市場)のコア部分)の価格変動は、グローバルなエネルギー価格、需要、およびプロバイダー間の競争力学によって影響を受ける可能性があります。グローバルなチップ不足のような過去の混乱は、データセンターのハードウェアコストを上昇させることで間接的な影響を与え、最終的にはクラウドサービス価格の上昇やインフラストラクチャ拡張の遅延につながる可能性があります。

さらに、上流の依存関係には、Enterprise Software Market(エンタープライズソフトウェア市場)ソリューションのさまざまなコンポーネント間の通信を可能にするサードパーティAPI、特殊ライブラリ、および統合プラットフォームが含まれます。ベンダーの障害、セキュリティ侵害、または予期しない価格上昇によるこれらの領域のいずれかの混乱は、資本市場証券ITソフトウェアソリューションの開発、展開、および運用継続性に連鎖的な影響を与える可能性があります。これらの多様でしばしば間接的なサプライチェーン要素を管理することは、市場参加者にとってcritical です。

日本の資本市場証券ITソフトウェア市場は、世界市場の成長トレンドと連動しつつも、日本独自の経済特性、規制環境、および消費者行動によって特徴づけられています。市場規模は、総じて成熟した金融インフラと先進技術への投資意欲を反映しており、堅調な成長が見込まれます。世界的なデジタル変革の波は日本市場にも及んでおり、金融機関は運用効率の向上、リスク管理の強化、および顧客体験の向上を目指して、最新のITソリューションへの投資を加速させています。特に、高齢化社会と労働力不足という日本特有の課題は、自動化やAI活用への強い動機付けとなっています。

国内の主要プレイヤーとしては、証券会社や銀行などの金融機関が自社開発または導入しているシステムが中心ですが、グローバルプレイヤーの日本法人も重要な役割を担っています。例えば、FISやFinastraといったグローバルITベンダーは、日本市場向けにローカライズされたソリューションを提供しています。また、日本のITサービス企業やシステムインテグレーターも、金融機関との強固な関係を活かし、コンサルティングからシステム開発、保守運用まで一貫したサービスを提供しています。これらの企業は、日本の市場ニーズや文化を深く理解しており、日本市場における競争力を持っています。

日本の規制・標準フレームワークは、金融市場の安定性と投資家保護を最優先としています。金融商品取引法(金商法)に基づく金融庁の監督、個人情報保護法、およびサイバーセキュリティに関するガイドラインが IT ソリューションの設計・運用に影響を与えています。また、JIS(日本産業規格)などの標準規格や、業界団体が定めるガイドラインも、ソフトウェアの品質や互換性を確保する上で重要です。FinTech分野では、API連携やデータ標準化に向けた動きも進んでおり、これらが今後の市場成長を後押しする可能性があります。

流通チャネルとしては、金融機関が自社でシステムを開発・導入するか、またはベンダーからパッケージソフトウェアやSaaS(Software as a Service)として提供を受ける形が一般的です。消費者の行動パターンとしては、信頼性、セキュリティ、および既存システムとの互換性が重視される傾向があります。近年では、個人投資家の増加に伴い、使いやすさや低コストを重視する傾向も見られますが、全体としては、リスク管理やコンプライアンスといった高度な要件を満たすソリューションへの需要が高いです。クラウドベースのソリューションは、そのスケーラビリティとコスト効率から導入が進んでいますが、データ主権やセキュリティへの懸念から、ハイブリッドクラウドやオンプレミスソリューションも依然として選択肢となっています。市場規模の具体的な数値は公開情報からは把握しにくいですが、数千億円規模の市場と推定されており、今後も安定した成長が予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な調査手法は、総データ収集努力の約75%を占める一次調査に重点を置いています。この段階では、資本市場証券ITソフトウェアのバリューチェーン全体におけるオピニオンリーダー(KOL)およびステークホルダーとの広範な定性的および定量的インタビューを実施します。目的は、現在の市場力学、技術トレンド、競争環境、価格戦略、需要パターン、および将来の成長軌跡に関する直接的な洞察を収集することです。当社のインタビューは、市場の包括的な理解を確保するために、多様な役割および組織タイプからの視点を捉えるように構造化されています。対象となる特定のステークホルダーは次のとおりです。

この市場を形成する重要な企業タイプからの専門家と協力します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| トレーディングテクノロジーヘッド / CTO | 30% |

| ポートフォリオマネージャー / 投資ヘッド | 25% |

| ウェルスマネジメントテクノロジーヘッド / デジタル投資リード | 25% |

| プロダクトマネージャー / セールスヘッド(ソフトウェアベンダー) | 20% |

| Company Type | Representation (%) |

|---|---|

| 資本市場ソフトウェアベンダー | 25% |

| 投資銀行 | 20% |

| 資産管理会社 | 20% |

| 証券会社 | 15% |

| ウェルスマネジメント/ロボアドバイザリープラットフォーム | 20% |

一次調査の取り組みを補完するために、二次調査はデータソースの残りの25%を占めます。この基盤となる段階では、公開されている情報、業界レポート、企業提出書類、統計データを厳密にレビューして、ベースラインの市場規模を確立し、一次調査の結果を検証し、全体的な市場トレンドを特定します。標準的な財務データベースには、Bloomberg、Factiva、Hoovers、PitchBookが含まれます。これらに加えて、信頼できる政府情報源、組織レポート、および評判の高い業界団体からのデータを細心の注意を払って活用します。

さらに、企業年次報告書、投資家向けプレゼンテーション、ホワイトペーパー、技術ジャーナル、および関連する学術研究が含まれます。この多角的なアプローチにより、包括的なデータ収集と堅牢な業界ベンチマーキングが保証されます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用し、正確性と信頼性を確保するために複数のデータポイントで三角測量されます。

ボトムアップアプローチ: これには、アプリケーション(個人投資家、機関投資家)、タイプ(クラウドベース、オンプレミス)、および詳細な地理的地域別に市場をセグメント化することが含まれます。その後、特定の指標を使用して詳細なデータポイントを収集することにより、市場規模が構築されます。

トップダウンアプローチ: ボトムアップ推定値は、マクロ経済指標、金融サービスセクター全体のIT支出動向、および業界全体の予測に対して検証されます。これには、世界GDP成長率、資本市場におけるデジタルトランスフォーメーションの取り組み、IT支出に影響を与える規制変更、およびより広範なテクノロジー導入動向などの要因の分析が含まれます。

さまざまな一次および二次ソース、手法、および異なる期間にわたって多層的なデータ三角測量が適用され、一貫性を特定し、矛盾を解消します。回帰分析や計量経済モデルなどの予測モデルは、過去のトレンド、予想されるテクノロジー導入率、および専門家の洞察に基づいて将来の市場成長を予測するために採用されます。

データ統合への当社のコミットメントは最優先事項です。推定データ精度レベルは85-90%を保証します。これは、多段階の検証プロセスを通じて達成されます。

アンケート設計とインタビュー実施からデータ処理、分析、レポート生成まで、すべての段階で厳格な品質管理プロトコルが適用され、研究の品質と信頼性の最高水準が保証されます。

明示的には詳述されていませんが、金融市場全体でのESGへの関心の高まりは、ポートフォリオや規制遵守のためのESGデータの統合、レポート作成、分析を容易にするITソリューションへの需要を牽引しています。ソフトウェアプラットフォームは、機関投資家および個人投資家向けの持続可能性指標の透明性を提供するように適応しています。

従来の機関投資家の需要に加え、個人投資家の台頭は重要な変化です。RobinhoodやTD Ameritradeのようなプラットフォームは、このセグメントに対応し、ユーザーフレンドリーでアクセスしやすいITソフトウェアソリューションへの需要を促進しています。これにより、より広範なアクセスを可能にするハイブリッドクラウドベースモデルが奨励されています。

Broadridge、FIS、Finastraのような主要企業は、継続的に研究開発と買収に投資して製品ラインを拡大しています。Robinhoodのような個人投資家向けサービスを提供する新興フィンテック企業は、ベンチャーキャピタルを引き付け、この7307億ドルのセクター内でのイノベーションと市場拡大を促進することがよくあります。

市場は、個人投資家と機関投資家というアプリケーション別にセグメント化されています。製品タイプには、クラウドベースとオンプレミスソリューションが含まれ、クラウドベースの提供は、スケーラビリティとアクセシビリティにより、勢いを増しています。これらのソリューションは、取引、リスク管理、およびコンプライアンス機能をサポートします。

アジア太平洋地域は、中国、インド、ASEAN諸国で急速に発展している金融市場に牽引された、資本市場証券ITソフトウェアにとって重要な成長機会を持つ新興地域です。これらの地域でのデジタルトランスフォーメーションの取り組みと投資家参加の増加が、市場拡大を推進しています。

主な課題には、常にソフトウェアの更新を必要とする複雑な規制環境や、高度なシステムの実装コストの高さが含まれます。サイバーセキュリティの脅威やデータプライバシーの懸念も、AdenzaやTietoEVRYのようなプロバイダーからの堅牢で安全なITインフラストラクチャソリューションを必要とする、重大な制約となっています。