1. ブロックチェーンセキュリティソフトウェアへの現在の投資トレンドは?

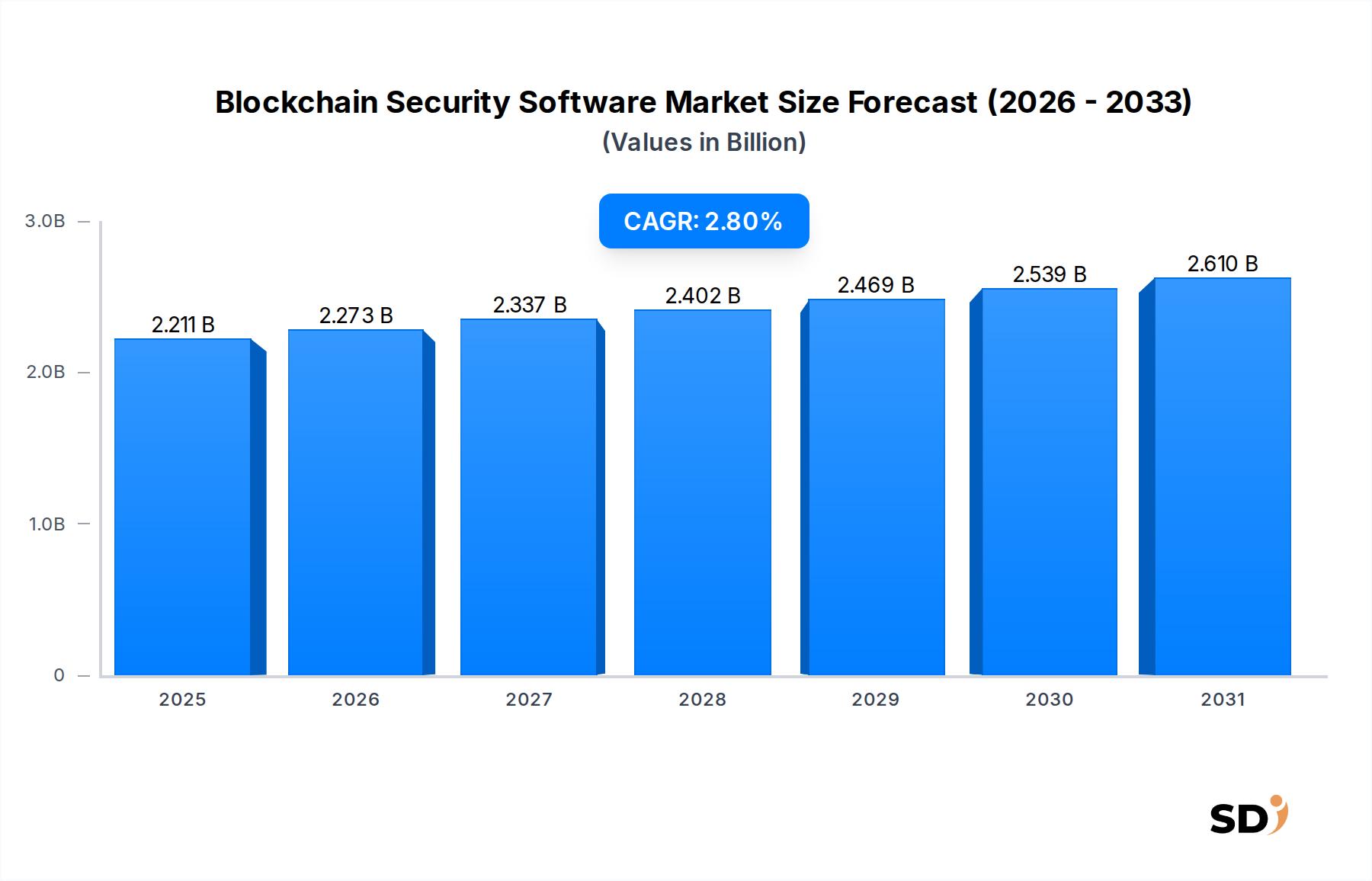

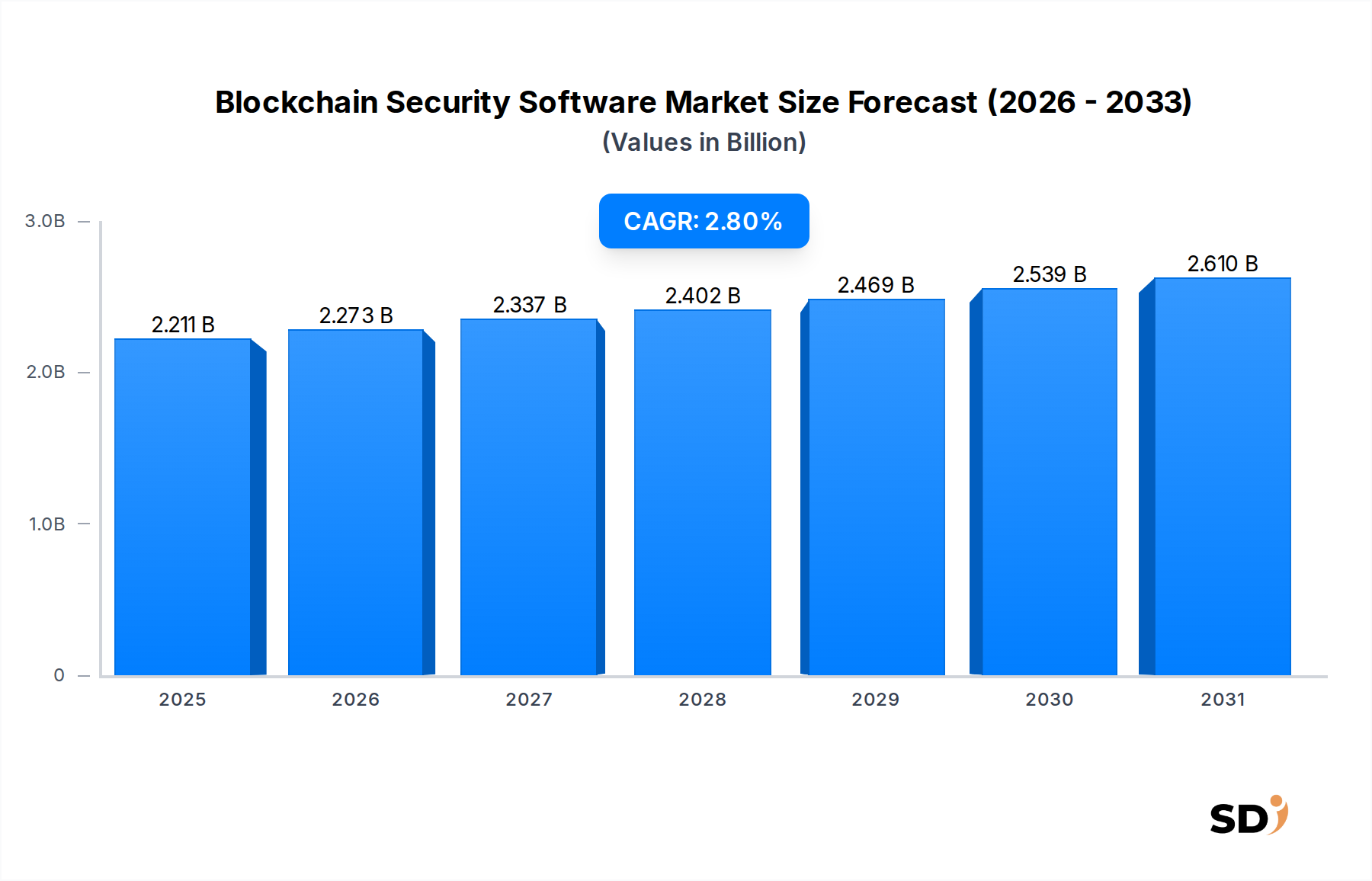

ブロックチェーンセキュリティソフトウェア市場は、CAGR 2.8%で2034年までに22億1120万ドルに成長すると予測されています。これは、スマートコントラクトセキュリティや鍵管理&カストディセキュリティのようなソリューションへの継続的な関心と投資を示しています。CertiKやQuantstampのような企業がこの分野で活動しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ブロックチェーンセキュリティソフトウェア

ブロックチェーンセキュリティソフトウェアSenior Research Analyst

ブロックチェーンセキュリティソフトウェア市場は、様々な業界でのブロックチェーン技術の採用拡大と、デジタル資産および分散型エコシステムを保護する必要性から、大幅な成長を遂げる見込みです。2023年に22億1120万米ドルと推定された市場規模は、2023年から2034年にかけて2.8%の年平均成長率(CAGR)で拡大し、予測期間終了時には約29億9440万米ドルに達すると予測されています。この成長軌道は、分散型金融(DeFi)アプリケーションの急増、ブロックチェーンネットワークを標的とするサイバー脅威の量と洗練度のエスカレーション、サプライチェーン管理、ID検証、クロスボーダー決済におけるエンタープライズブロックチェーン採用の拡大など、いくつかの重要な需要ドライバーによって支えられています。ブロックチェーン固有のセキュリティ機能(不変性や暗号ハッシュなど)は堅牢であるものの、スマートコントラクトの欠陥、侵害された秘密鍵、ネットワークレベルの攻撃から生じる脆弱性に対しては不十分であり、専門的なセキュリティソフトウェアソリューションに対する継続的な需要を生み出しています。

ブロックチェーンセキュリティソフトウェア市場をさらに後押しするマクロ的追い風には、データ整合性と透明性を優先するグローバルなデジタルトランスフォーメーションアジェンダ、およびデジタル資産とブロックチェーンベースのサービスのためのフレームワークを確立しようとする進化する規制環境が含まれます。政府や規制機関は、リスクを軽減しながらイノベーションを育成することに熱心であり、それゆえ堅牢なセキュリティおよびコンプライアンスツールが必要とされています。さらに、セキュリティ侵害による潜在的な財務的および評判上の損失に対するビジネスおよび個人ユーザーの意識の高まりは、高度なセキュリティソリューションへの投資増加につながっています。市場は、人工知能(AI)駆動型の脅威検出、スマートコントラクトの形式検証、および多様なブロックチェーンアプリケーションを保護するために不可欠な高度な鍵管理システムなどの分野で継続的なイノベーションを目撃しています。全体的な見通しは前向きであり、インフラストラクチャからアプリケーションレイヤーまで、ブロックチェーンスタック全体にわたる多角的な脅威に対応できる包括的なセキュリティプラットフォームに対する継続的な需要があります。DeFiプラットフォームが規模を拡大し、多額の資本を引き付け続けており、悪意のあるアクターの主要な標的となっているため、スマートコントラクトセキュリティソフトウェア市場で見られるような専門ソリューションの必要性は特に急務です。同様に、より広範なサイバーセキュリティ市場は、ブロックチェーン固有のセキュリティパラダイムの統合へと大きなシフトを見ており、伝統的および nascent なセキュリティ分野の収束を強調しています。

ブロックチェーンセキュリティソフトウェア市場内では、「ソリューション」コンポーネントセグメントが優位な位置を占め、最大の収益シェアを誇っています。この優位性は、ブロックチェーンエコシステム固有のセキュリティ脆弱性に対処する特殊なソフトウェアアプリケーションに対する直接的かつ重要なニーズから生じます。一般的なITセキュリティとは異なり、ブロックチェーンセキュリティは、スマートコントラクトロジック、暗号鍵管理、分散型ネットワークプロトコル、および不変台帳の整合性に合わせて調整されたソリューションを必要とします。このセグメントは、スマートコントラクトセキュリティ、IDおよびアクセス管理(IAM)、鍵管理およびカストディセキュリティ、ブロックチェーンネットワークセキュリティ、トランザクション監視および分析など、多様な重要なオファリングを網羅しています。各サブセグメントは防御の重要なレイヤーを表し、 collectively ブロックチェーン展開のための堅牢なセキュリティ体制を形成しています。

「ソリューション」セグメントの優位性は、主にブロックチェーンネットワークで管理される資産の複雑さと価値の増大によって推進されています。たとえば、急成長している分散型金融市場は、完璧なスマートコントラクト実行に大きく依存しており、高度なスマートコントラクトセキュリティソフトウェア市場ソリューションが不可欠になっています。これらのツールは、静的分析、動的テスト、および形式検証を実行して、展開前に脆弱性を特定し、エクスプロイトのリスクを大幅に軽減します。同様に、鍵管理ソフトウェア市場ソリューションは、デジタル資産への最終的なアクセス認証情報である秘密鍵を保護するために重要であり、不正なトランザクションや資産損失を防ぎます。分散型フレームワーク内での安全で信頼性の高いデジタルIDの確立における継続的な課題も、ブロックチェーン固有の信頼メカニズムを活用しながらプライバシーの課題を克服する高度なIDおよびアクセス管理市場ソリューションへの需要を促進します。

このセグメントの強みに貢献している主要プレーヤーには、エンタープライズブロックチェーンプラットフォームに高度なセキュリティソリューションを統合しているIBM CorporationやMicrosoft Corporation、スマートコントラクト監査能力で知られるCertiKやQuantstampのような専門プロバイダーが含まれます。EllipticとChainalysis Inc.は、コンプライアンスと不正検出に不可欠なトランザクション監視と分析をリードしています。このセグメントは、ブロックチェーン分野での攻撃ベクトルの絶え間ない進化によって推進される、脅威インテリジェンスと異常検出における継続的なイノベーションによってさらに強化されています。そのシェアは成長しているだけでなく、エンタープライズが個別のツールよりも包括的で統合されたセキュリティスイートをますます求めているため、統合されています。この傾向は、規制の厳しいBFSIセクターで特に顕著であり、ブロックチェーンをコアオペレーションに統合することは、基盤となる分散型台帳技術市場からユーザーインターフェースアプリケーションまで、あらゆる潜在的な攻撃サーフェスをカバーするホリスティックなセキュリティアプローチを必要とします。継続的な脅威ランドスケープは、最先端のセキュリティソリューションへの投資が最優先事項であり続けることを保証し、このセグメントの主要な位置を確固たるものにしています。

ブロックチェーンセキュリティソフトウェア市場は、ブロックチェーン技術のダイナミックな進化とそのグローバル経済およびデジタルインフラストラクチャへの統合に根ざした、いくつかの強力なドライバーによって推進されています。これらのドライバーは、ブロックチェーンイノベーションがもたらす機会と、それに伴うリスクを軽減する必要性の両方を反映しています。

1つの重要なドライバーは、分散型金融(DeFi)市場の急増と拡大です。DeFiプロトコルにおける総ロックバリュー(TVL)は指数関数的に成長し、2020年初頭の約10億米ドルから2021年には1800億米ドルを超えてピークに達し、市場の変動にもかかわらず significant なレベルを維持しています。スマートコントラクトに大きく依存するDeFiプラットフォームへのこの急速な資本流入は、同時に悪意のあるアクターの標的としての魅力も高めています。したがって、脆弱性を特定して修正し、プロトコルの整合性を確保し、ユーザー資産を保護するための、専門的なDeFiセキュリティおよびスマートコントラクトセキュリティソフトウェア市場ソリューションへの需要が高まっています。新しいDeFiプリミティブの継続的な開発は、堅牢なセキュリティ監査と監視ツールの必要性をさらに強調しています。

もう1つの重要なドライバーは、デジタル資産とブロックチェーンインフラストラクチャを標的とするサイバー攻撃のエスカレーションです。報告によると、2022年には30億米ドル以上が仮想通貨ハックとエクスプロイトによって失われており、前年からの substantial な増加です。これらの攻撃は、スマートコントラクトの再入��バグ、秘密鍵の侵害、オラクルの操作、クロスチェーンブリッジエクスプロイトなど、さまざまなベクトルにわたります。これらのセキュリティインシデントの量と財務的影響は、エンタープライズおよびブロックチェーンプロジェクトが、プロアクティブおよびリアクティブなブロックチェーンセキュリティソフトウェア市場ソリューションに多額の投資を行うことを推進しています。これには、高度な脅威インテリジェンス、異常検出、インシデント対応プラットフォームが含まれ、すべて財務的損失を最小限に抑え、エコシステムへの信頼を維持することを目的としています。これらの急速に拡大するデジタルフロンティアを保護する必要性も、より広範なサイバーセキュリティ市場におけるソリューションへの需要を促進します。

最後に、多様なアプリケーションにおけるブロックチェーン技術のエンタープライズ採用の増加は、堅牢な市場ドライバーとして機能しています。BFSI、ヘルスケア、製造などの分野の大規模エンタープライズは、透明性、トレーサビリティ、および運用効率の向上にブロックチェーンを活用しています。たとえば、ブロックチェーンベースのサプライチェーン管理ソフトウェア市場ソリューションは、製品の原産地から消費まで追跡するために実装されており、データの整合性を確保し、改ざんを防ぐための専門的なセキュリティが必要です。同様に、組織全体での安全なデジタルID管理にブロックチェーンを使用することは、分散型環境に合わせて調整された高度なIDおよびアクセス管理市場ツールを必要とします。機密データと重要なオペレーションが関与することが多いこのエンタープライズレベルの統合は、包括的なセキュリティ体制を義務付け、それゆえスケーラブルでエンタープライズグレードのブロックチェーンセキュリティソフトウェアへの需要を刺激します。

ブロックチェーンセキュリティソフトウェア市場は、分散型システムの多面的なセキュリティ課題に対処するために独自の強みをもたらす、確立されたテクノロジー巨人や専門スタートアップの混合によるダイナミックな競争環境を特徴としています。

IBM Corporation: エンタープライズテクノロジーのグローバルリーダーであるIBMは、IBM Blockchain Platformおよびより広範なクラウドセキュリティサービスの一部として堅牢なブロックチェーンセキュリティ機能を提供し、ビジネスアプリケーション向けのパーミッションドブロックチェーンの安全な展開と管理に注力しています。 ConsenSys: イーサリアムエコシステムの著名なプレーヤーであるConsenSysは、スマートコントラクト監査とインフラストラクチャセキュリティを含む、開発者ツール、エンタープライズソリューション、およびセキュリティサービスのスイートを提供しており、主に分散型金融市場とWeb3スペースを対象としています。 Elliptic: ブロックチェーン分析を専門とし、金融機関および法執行機関に仮想通貨トランザクション監視、金融犯罪との闘い、デジタル資産エコシステム内でのコンプライアンス確保のためのツールを提供しています。 OpenZeppelin: 安全なスマートコントラクト開発ツールとセキュリティ監査で知られるOpenZeppelinは、開発者が安全な分散型アプリケーションとプロトコルを構築するのに役立つ、業界標準のライブラリとサービスを提供しています。 Microsoft Corporation: Azure Blockchain Servicesおよびより広範なクラウドセキュリティソフトウェア市場のオファリングを通じて、Microsoftは、クラウドプラットフォームでブロックチェーンを採用するエンタープライズ向けに、高度なセキュリティ機能、ID管理、およびコンプライアンスソリューションを統合しています。 Chainalysis Inc.: ブロックチェーンデータと分析のリーディングプロバイダーであるChainalysisは、政府機関、取引所、金融機関が不正な仮想通貨活動を調査し、規制コンプライアンスを確保するのを支援しています。 Hacken: スマートコントラクト監査、ペネトレーションテスト、バグバウンティプログラムを含む包括的なサイバーセキュリティサービスを提供し、ブロックチェーンプロジェクトが脆弱性を特定して軽減するのを支援しています。 Guardtime: Keyless Signature Infrastructure (KSI) ブロックチェーン技術で知られるGuardtimeは、主に政府および防衛セクターで、堅牢な分散型台帳技術市場に焦点を当て、データ整合性と検証可能な信頼のためのソリューションを提供しています。 Oracle Corporation: OracleのBlockchain Platformは、エンタープライズグレードのセキュリティ機能、ID管理、およびクラウドおよびオンプレミスのブロックチェーン展開向けの安全なデータストレージソリューションを組み込み、さまざまな業界に対応しています。 CertiK: AI搭載のブロックチェーンセキュリティ企業であるCertiKは、スマートコントラクトおよびブロックチェーンプロトコルの形式検証とセキュリティ監査を専門とし、Web3アプリケーションの保護にホリスティックなアプローチを提供しています。 Quantstamp: スマートコントラクト、DeFiプロトコル、およびブロックチェーンプラットフォームのセキュリティ監査を提供し、プロジェクトが脆弱性を特定して修正するのを支援して、分散型アプリケーションの全体的なセキュリティ体制を強化しています。 Bitfury Group: フルサービスのブロックチェーンテクノロジー企業であるBitfuryは、ブロックチェーンネットワークセキュリティおよびトランザクション処理用の特殊なハードウェアおよびソフトウェアを含む、インフラストラクチャ、ソフトウェア、およびセキュリティソリューションを提供しています。 Amazon Web Services (AWS): IDおよびアクセス管理、およびコンプライアンス機能を統合したマネージドブロックチェーンサービスを提供し、顧客がクラウドでブロックチェーンアプリケーションを安全に構築およびスケーリングできるようにします。 Fireblocks: デジタル資産を保護するためのエンタープライズグレードのプラットフォームであるFireblocksは、機関が仮想通貨およびその他のデジタル資産を安全に保管、転送、発行するための堅牢な鍵管理ソフトウェア市場ソリューションとインフラストラクチャを提供しています。 Trail of Bits: サイバーセキュリティ研究開発企業であるTrail of Bitsは、ブロックチェーンセキュリティ監査、脆弱性研究、および重要システム向けの安全なソフトウェア開発における専門知識で認識されています。

2023年8月:サイバーセキュリティ市場に特化した大手サイバーセキュリティ企業が、分散型金融市場における金融犯罪の検出と防止能力を強化することを目的として、著名なブロックチェーン分析スタートアップを買収したと発表しました。この戦略的動きは、高度なオンチェーン分析を従来のサイバーセキュリティフレームワークと統合することが期待されています。 2023年7月:OpenZeppelinがDefenderプラットフォームの新バージョンをリリースし、自動スマートコントラクト監視とインシデント対応機能を強化しました。このアップデートは、AI駆動型の脅威検出機能を導入し、開発者にスマートコントラクトセキュリティソフトウェア市場向けのよりプロアクティブなセキュリティ対策を提供しました。 2023年6月:IBM Corporationは、主要な金融機関とのパートナーシップを拡大し、新しいブロックチェーンベースのID検証システムを開発しました。このイニシアチブは、規制産業におけるIDおよびアクセス管理市場を、不変台帳技術を活用してセキュリティとコンプライアンスを強化することに焦点を当てています。 2023年4月:CertiKは、Web3セキュリティ監査サービスを拡大し、AI搭載の形式検証技術へのさらなる投資を行うために、 substantial な資金を調達しました。この投資は、急速に進化するブロックチェーン分野での厳格なセキュリティ評価に対する需要の高まりを浮き彫りにしています。 2023年3月:主要なテクノロジー企業とブロックチェーンプロトコルのコンソーシアムが、鍵管理ソフトウェア市場ソリューションにおける安全なマルチパーティ計算(MPC)の新しい標準を発表しました。この標準は、分散型台帳技術市場全体でのデジタル資産カストディの暗号セキュリティと回復力を強化することを目的としています。 2023年2月:Chainalysis Inc.は、年次仮想通貨犯罪レポートを発表し、不正な資金の流れにおける significant なシフトを詳述し、ブロックチェーンエコシステムにおける新たな脅威を強調しました。このレポートは、規制当局および世界中の企業にとって、高度なトランザクション監視およびコンプライアンスツールの critical な必要性を強調しました。 2023年1月:Microsoft Corporationは、Azure Blockchain Workbenchの新しいセキュリティ強化を発表し、クラウドセキュリティソフトウェア市場のオファリング内でスマートコントラクト実行環境の分離と整合性を向上させることに焦点を当て、エンタープライズブロックチェーン展開に対応しています。

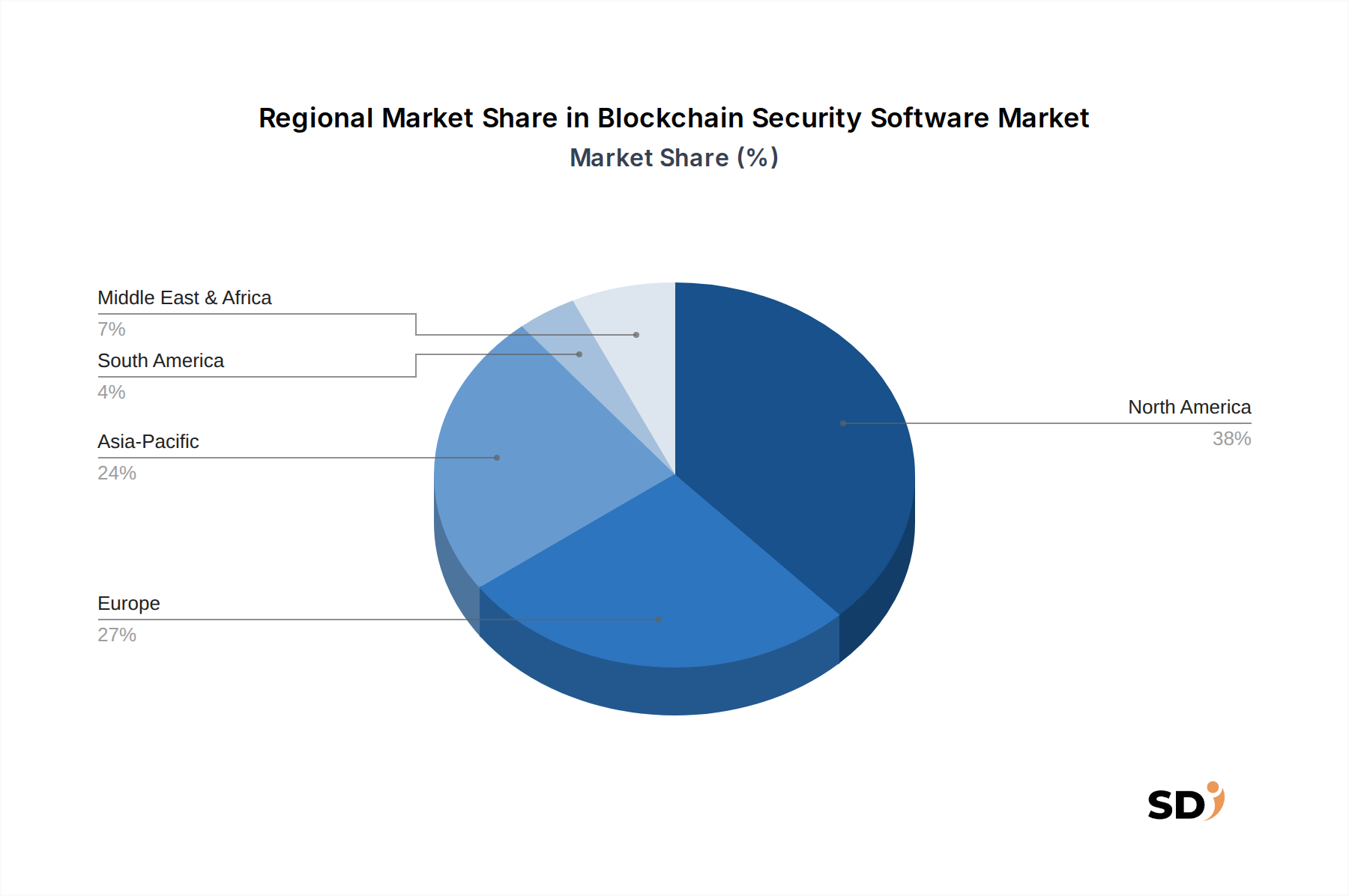

ブロックチェーンセキュリティソフトウェア市場は、さまざまな規制環境、技術インフラストラクチャ、およびブロックチェーン統合レベルの影響を受けた、さまざまなグローバル地域にわたる多様な成長パターンと採用率を示しています。

北米は現在、ブロックチェーンセキュリティソフトウェア市場で最大の収益シェアを占めています。この優位性は、この地域の堅牢な技術インフラストラクチャ、ブロックチェーンスタートアップとエンタープライズの集中度、仮想通貨とWeb3スペースへの substantial なベンチャーキャピタル投資、および高度なITソリューションの早期採用によるものです。特に米国は、ブロックチェーンイノベーションとエンタープライズ統合をリードしており、高度なスマートコントラクトセキュリティソフトウェア市場およびIDおよびアクセス管理市場ソリューションへの需要を牽引しています。規制の明確さは、一部の分野で進化しているものの、より多くの機関参加を促進しており、包括的なセキュリティフレームワークの必要性をさらに高めています。

ヨーロッパは substantial な市場シェアを保持しており、着実な成長を経験しています。この地域は、Markets in Crypto-Assets(MiCA)規制などの強力な規制イニシアチブから恩恵を受けており、デジタル資産に統一された法的フレームワークを提供することを目指しています。この規制上の推進は、ブロックチェーンアプリケーションにより安全で準拠した環境を醸成し、分散型台帳技術市場全体でのセキュリティソフトウェアへの需要を後押ししています。英国、ドイツ、フランスなどの国々は、BFSIおよび製造業におけるブロックチェーン採用をリードしており、基盤となるネットワークセキュリティとアプリケーションレイヤー保護の両方への投資を推進しています。

アジア太平洋は、予測期間中にブロックチェーンセキュリティソフトウェア市場で最も急速に成長する地域になると予測されています。この急速な拡大は、広範なデジタルトランスフォーメーションイニシアチブ、新興経済国での仮想通貨採用の増加、およびブロックチェーン技術への政府および民間部門からの substantial な投資によって推進されています。中国、インド、日本、韓国などの国々は、サプライチェーン管理ソフトウェア市場からクロスボーダー決済まで、さまざまなセクターにブロックチェーンを急速に統合しています。この地域の巨大な人口と繁栄するデジタル経済は、新たなブロックチェーンプロジェクトに immense な機会を生み出しており、それが遍在するサイバー脅威を軽減するための堅牢なセキュリティソフトウェアへの高い需要を生み出しています。

中東・アフリカ(MEA)地域は、 substantial な成長の可能性を秘めた新興市場です。デジタルトランスフォーメーションを通じた経済の多様化を目指す政府主導のイニシアチブ、特にGCC諸国では、金融、不動産、政府サービスなどの分野でのブロックチェーン採用を推進しています。スマートシティプロジェクトと国家デジタル通貨の探求は、安全なブロックチェーンインフラストラクチャと専門的なセキュリティソフトウェアの特定の需要を生み出していますが、全体的な市場成熟度は、より先進的な地域と比較してまだ低いです。安全なデジタル決済とIDソリューションの必要性は、この地域における主要な需要ドライバーです。

ブロックチェーンセキュリティソフトウェア市場における顧客セグメンテーションは、主にエンタープライズサイズ、業界業種、および特定のブロックチェーンユースケースによって定義され、購買基準と調達チャネルに影響を与えます。BFSI、ITおよび通信、ヘルスケアなどのエンタープライズが含まれる大規模エンタープライズは、 substantial なセグメントを構成します。それらの購買基準は、包括的なセキュリティ有効性、スケーラビリティ、規制コンプライアンス、および既存のITインフラストラクチャとのシームレスな統合に大きく偏っています。これらの組織はしばしば、スマートコントラクトセキュリティソフトウェア市場、IDおよびアクセス管理市場、および高度なトランザクション監視をカバーするエンドツーエンドソリューションを必要とします。ミッションクリティカルな展開では、セキュリティ侵害のコストがソフトウェア投資をはるかに上回るため、価格感度は比較的低いです。調達は通常、直接販売チャネル、戦略的パートナーシップ、および評判の良いベンダーとの提案依頼書(RFP)を通じて行われます。

中小企業(SME)は、特に分散型金融市場に関与している、またはWeb3アプリケーションを開発している、もう1つの成長セグメントを構成します。セキュリティを依然として優先していますが、SMEはしばしば価格に敏感であり、初期費用と運用オーバーヘッドを削減するために、モジュラー型、クラウドベース、またはマネージドセキュリティサービスを選択する可能性があります。それらの購買決定は、展開の容易さ、使いやすさ、およびベンダーサポートにしばしば影響されます。それらは、ブロックチェーンセキュリティソフトウェア市場のニーズのために、クラウドマーケットプレイスを頻繁に活用するか、マネージドセキュリティサービスプロバイダー(MSSP)に依存しています。

バイヤーの好みの顕著なシフトには、特に社内のサイバーセキュリティ専門知識が不足しているブロックチェーンプロジェクト向けの、マネージドセキュリティサービスへの需要の増加が含まれます。また、従来のリアクティブ監査を超えて、プロアクティブな脅威インテリジェンス、リアルタイム監視、および自動化された脆弱性検出を提供するソリューションへの選好も高まっています。さらに、ブロックチェーンセキュリティとより広範なクラウドセキュリティソフトウェア市場戦略の収束が明らかになっており、より多くのエンタープライズがパブリックまたはハイブリッドクラウド環境でブロックチェーンインフラストラクチャをホストしています。特に規制産業におけるコンプライアンス対応も、 paramount な購買基準になっており、サイバーセキュリティ市場内での進化するデータ保護とマネーロンダリング防止(AML)規制への準拠を簡素化するソリューションへの需要を牽引しています。

ブロックチェーンセキュリティソフトウェア市場における価格動向は、ソリューションの専門性、ターゲット顧客セグメント、および競争の激しさによって大きく影響されます。平均販売価格(ASP)は大きく異なります。たとえば、複雑なDeFiプロトコル向けの包括的なスマートコントラクト監査は substantial な手数料を請求でき、しばしば数十万ドルから数百万ドルに及び、必要な高い知的資本と専門知識を反映しています。逆に、中小企業向けの基本的なブロックチェーンネットワーク監視ツールやID管理モジュールのような、よりコモディティ化されたオファリングは、より低い月額料金でサブスクリプションベースで価格設定される場合があります。一般的に、高度でカスタムメイドの、コンサルティング重視のソリューションのASPは高く、脅威の複雑さの増大と継続的なR&Dの必要性により、わずかな上昇傾向にあります。スマートコントラクトセキュリティソフトウェア市場や鍵管理ソフトウェア市場向けの高度に専門化されたツールを提供するソフトウェアベンダーは、独自のアルゴリズム、暗号専門知識、および深いドメイン知識に支えられ、健全な粗利益を達成できます。しかし、これらの高い利益は、研究開発、人材獲得(特にブロックチェーン開発者および暗号学者向け)、および進化する脅威の先を行くための継続的なセキュリティ研究への substantial な投資によってしばしば相殺されます。マネージドセキュリティサービスまたは統合プラットフォームを提供する企業は、リカーリング収益モデルと規模の経済を通じて安定した利益を達成することがよくあります。対照的に、基本的なペリメーターセキュリティまたは差別化されていないソリューションは、専用のブロックチェーンセキュリティ企業とこのニッチに拡大している従来のサイバーセキュリティ市場プレイヤーの両方からの激しい競争により、 substantial な利益圧力に直面しています。

バリューチェーン全体での利益構造は大きく異なります。ブロックチェーンセキュリティソフトウェア市場の主要なコストドライバーには、脅威検出と異常分析の強化のために、暗号化、人工知能、機械学習における継続的なイノベーションの必要性が含まれます。熟練したブロックチェーンセキュリティ専門家の不足も、人材獲得および維持コストを押し上げています。競争の激しさは依然として高く、IBM、Microsoftなどの大企業(より広範なセキュリティスイートを提供)と、分散型金融市場のような特定のニッチに焦点を当てた多数のアジャイルスタートアップを含む fragmented な市場があります。この競争環境は、技術の急速な進歩と進化する規制要件と相まって、価格に継続的に圧力をかけ、ブロックチェーンセキュリティソフトウェア市場内で価格設定力と健全な利益を維持するために、絶え間ない製品差別化を要求します。

日本のブロックチェーンセキュリティソフトウェア市場は、デジタルトランスフォーメーションの推進と、サイバーセキュリティへの意識の高まりを背景に、着実に成長しています。日本経済は一般的に安定しており、技術革新への意欲が高い一方で、セキュリティとコンプライアンスに対する厳格な要求があります。この市場は、ブロックチェーン技術の初期導入企業や、デジタルトラストの重要性を理解している大企業、特に金融サービス(BFSI)、サプライチェーン、および政府機関からの需要によって牽引されています。国内の主要企業としては、ブロックチェーンソリューションを提供するNTTデータ、富士通、NECなどが挙げられます。また、グローバル企業でありながら日本国内で活発な事業を展開しているIBMやMicrosoftも、エンタープライズ向けブロックチェーンプラットフォームのセキュリティ機能を提供しています。

日本における規制および標準化の枠組みは、ブロックチェーンセキュリティソフトウェアの採用に大きな影響を与えています。個人情報保護法(APPI)は、デジタル資産の取り扱いにおけるデータプライバシーとセキュリティの重要性を強調しています。また、金融商品取引法(金商法)および仮想通貨交換業等に関する内閣府令は、暗号資産交換業者のセキュリティ対策に関する要件を定めており、スマートコントラクトの監査やトランザクション監視ソリューションの需要を高めています。これらの規制は、欧州のGDPRや米国の同様の規制と連携しつつ、日本独自の要件に対応する必要があります。

流通チャネルとしては、直接販売、システムインテグレーター(SIer)とのパートナーシップ、およびクラウドマーケットプレイスが中心となっています。日本の消費者は、製品の信頼性、ベンダーのサポート体制、そして長期的な関係構築を重視する傾向があります。特にエンタープライズ市場では、導入の容易さ、既存システムとの統合性、および厳格なセキュリティ保証が購買決定の鍵となります。近年のサイバー攻撃の増加は、プロアクティブな脅威検出、リアルタイム監視、およびインシデント対応能力を持つソリューションへの関心を高めています。市場規模に関する具体的な金額は限定的ですが、ブロックチェーン関連の投資が増加するにつれて、セキュリティソフトウェアへの支出も増加すると予想されます。例えば、2023年のブロックチェーンセキュリティソフトウェア市場全体の推定市場規模は22億1120万米ドル(約3317億円)ですが、日本市場はその一部を構成します。市場は、AIを活用した高度な分析、形式検証、および堅牢な鍵管理ソリューションへの移行を続けるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「ブロックチェーンセキュリティソフトウェア(コンポーネント別:ソリューション、サービス)、デプロイメントモード別(クラウドベース、オンプレミス)、セキュリティタイプ別(アプリケーションセキュリティ、エンドポイントセキュリティ、ネットワークセキュリティ、クラウドセキュリティ、その他)、企業規模別(大企業、中小企業(SMEs))、アプリケーション別(仮想通貨&デジタル資産保護、スマートコントラクト監査、分散型金融(DeFi)セキュリティ、ID管理、サプライチェーンセキュリティ、決済&トランザクションセキュリティ、その他)、エンドユーザー業界別(BFSI、ヘルスケア、小売、IT&通信、製造、エネルギー&ユーティリティ、その他)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東&アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)2026-2034年予測」レポートで採用されている調査方法論は、非常に正確で堅牢、かつ実用的な市場インサイトを提供することを目指しています。厳格な一次および二次調査手法、洗練された需要モデリング、および多段階のデータ三角測量法を組み合わせることで、市場ダイナミクスの包括的なカバレッジと検証を保証します。このレポートは、購入日現在で細心の注意を払って更新されており、最新の市場変動と技術的進歩を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ブロックチェーンセキュリティ責任者 / CISO | 30% |

| シニアブロックチェーンエンジニア / アーキテクト | 25% |

| プロダクトマネージャー(ブロックチェーンセキュリティ) | 25% |

| リスク&コンプライアンス担当VP(DeFi/仮想通貨取引所) | 20% |

| Company Type | Representation (%) |

|---|---|

| ブロックチェーンセキュリティソリューションプロバイダー | 35% |

| 仮想通貨取引所&デジタル資産カストディアン | 25% |

| 分散型金融(DeFi)プロトコル開発者 | 20% |

| スマートコントラクト監査会社 | 10% |

| エンタープライズブロックチェーンインテグレーター | 10% |

一次調査フェーズは、このレポートの礎であり、総調査努力の約75%を占めます。この広範なアプローチにより、調査結果は実際の市場インテリジェンスと現在のステークホルダーの視点に深く根ざしていることが保証されます。私たちのインタビューは、バリューチェーン全体における主要なオピニオンリーダーから、質的なインサイトと定量的なデータポイントを直接収集するように構造化されています。

インタビューされた主要なステークホルダーには以下が含まれます。

一次調査の参加者は、ブロックチェーンセキュリティエコシステム内の多様な組織タイプから選ばれており、市場需要、技術トレンド、競争環境、規制上の課題について包括的な理解を確保しています。これには以下が含まれます。

二次調査は、全体的な調査方法論の約25%を占め、市場の基本的な理解を確立し、主要なトレンドを特定し、一次調査の結果を検証し、不可欠なコンテキストデータを提供します。このフェーズでは、市場調査ウェブサイトを細心の注意を払って回避し、信頼できる権威ある情報源からの広範なデータ収集が含まれます。

活用された情報源には以下が含まれます。

私たちの市場推定フレームワークは、トップダウンとボトムアップの両方の方法論を統合し、その後、最高レベルの精度と堅牢性を確保するために多段階のデータ三角測量法を行います。

ボトムアップアプローチ: この方法では、市場を最小の構成要素に分割し、それらの個々のポテンシャルを合計して、市場全体の規模を算出します。ブロックチェーンセキュリティソフトウェア市場では、利用された主要な変数とメトリックには以下が含まれます。

トップダウンアプローチ: この方法では、より広範な市場推定(例:ブロックチェーンセクター全体のサイバーセキュリティ支出)から開始し、一次および二次調査によって決定されたその割合と成長率に基づいて、特定のセグメントに分解します。

多段階データ三角測量: すべての市場数値は、複数のデータソースと方法論による厳格なクロスバリデーションにかけられます。これには、一次インタビューデータと二次調査結果の比較、トップダウン推定とボトムアップ計算の整合、および統計モデルの利用による予測の精緻化が含まれ、潜在的なバイアスを軽減し、市場予測への信頼を高めます。

このレポートで提示されるすべての定量的市場数値と予測について、88%の推定データ精度レベルを保証します。この高レベルの精度は、以下によって達成されます。

ブロックチェーンセキュリティソフトウェア市場は、CAGR 2.8%で2034年までに22億1120万ドルに成長すると予測されています。これは、スマートコントラクトセキュリティや鍵管理&カストディセキュリティのようなソリューションへの継続的な関心と投資を示しています。CertiKやQuantstampのような企業がこの分野で活動しています。

ブロックチェーンセキュリティソフトウェアはデジタル製品であるため、国際貿易は主に国境を越えたサービス提供とライセンス供与に関わります。北米、ヨーロッパ、アジア太平洋などの主要な地域市場が世界の採用パターンを牽引し、OpenZeppelinのようなプロバイダーからのソリューションがどこに展開されるかに影響を与えます。

ブロックチェーンセキュリティソフトウェアはデジタル製品であるため、伝統的な「原材料」は適用されません。サプライチェーンは、専門人材の獲得、ソフトウェア開発ツール、安全なクラウドインフラのプロビジョニングに焦点を当てており、IBM CorporationやMicrosoft Corporationなどの主要なエンタープライズプレーヤーが含まれます。

提供されたデータには、ブロックチェーンセキュリティソフトウェア市場における最近のM&A活動、新製品発表、または特定の開発は詳述されていません。しかし、市場にはスマートコントラクト監査やトランザクション監視&分析などの進化するソリューションが含まれており、継続的なイノベーションを示しています。

北米はブロックチェーンセキュリティソフトウェア市場を支配しており、世界のシェアの約38%を占めると推定されています。このリーダーシップは、高度な技術インフラと、大企業およびBFSIエンドユーザー産業における高い採用率によるものです。

提供されたデータには、パンデミック後の特定の回復パターンは詳述されていません。しかし、市場の予測される2.8%のCAGR成長は、継続的なデジタルトランスフォーメーションとデジタル資産の保護への関心の高まりを示唆しており、分散型金融とID管理ソリューションへの長期的な構造的シフトをサポートしています。