1. バルク貨物輸送の主なセグメントは何ですか?

市場は、貨物タイプ、輸送モード、最終用途産業によってセグメント化されています。主要な貨物タイプには、ドライバルク、液体バルク、ブレークバルクが含まれ、モードには海上輸送、鉄道貨物、陸上輸送があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バルク貨物輸送

バルク貨物輸送Senior Research Analyst

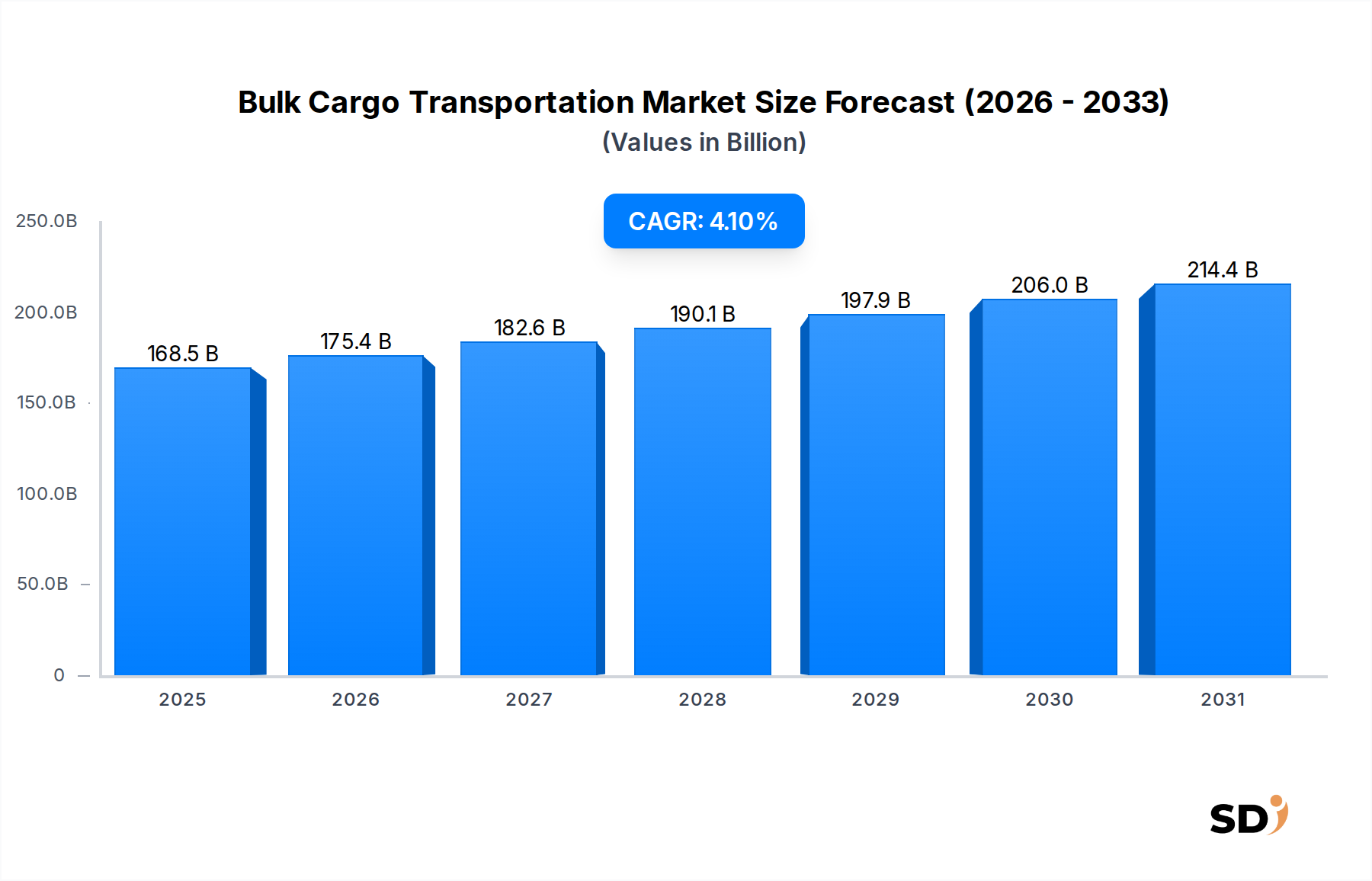

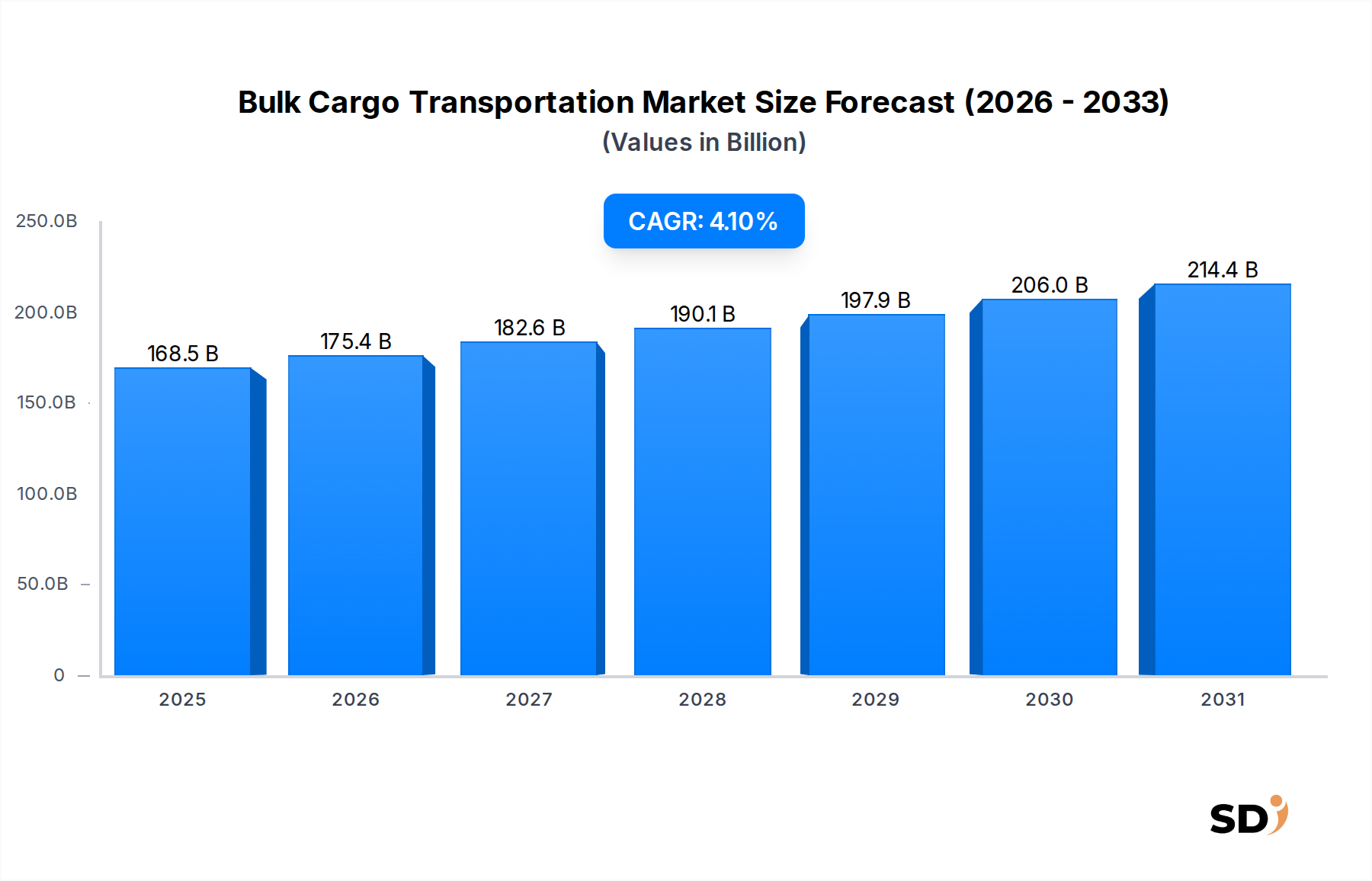

バルク貨物輸送市場は、グローバル貿易、商品需要、および進化する物流パラダイムの複雑な力学を反映し、大幅な拡大を遂げる態勢にあります。2025年には1,685億ドルと評価され、市場は2034年まで4.1%の複合年間成長率(CAGR)で成長すると予測されています。この堅調な成長軌道は、鉄鉱石、石炭、穀物、原油などの原材料、および製造中間財に対する世界的な需要の増加に支えられています。

主な需要ドライバーは、特にアジア太平洋地域の新興経済国における急速な工業化と都市化です。これにより、建設資材とエネルギー資源に対する多大な需要が生じ、バルク貨物輸送市場内の需要に直接影響を与えています。さらに、物流技術とインフラの進歩は、効率と能力を向上させ、市場拡大に貢献しています。海上輸送セグメント、特にドライバルク船輸送市場とリキッドバルク船輸送市場は、長距離・大容量輸送におけるコスト効率の高さから、引き続き支配的です。しかし、ラストマイル配送と地域流通を最適化するために、鉄道貨物輸送市場と道路輸送市場を活用するマルチモーダルソリューションが注目を集めています。港湾インフラ市場の戦略的開発は、より迅速な回転時間とより大型の船舶処理能力を可能にし、全体的な成長をサポートするために重要です。高度なサプライチェーン管理ソフトウェア市場ソリューションの統合も、運営効率に革命をもたらし、複雑なバルク貨物フローを管理するための可視性と予測分析を強化しています。地政学的な変動、貿易協定、および特に排出ガスに関連する環境規制も、この市場における投資と運用戦略に影響を与える重要な要因です。鉱業物流市場および化学品輸送市場セグメントからの継続的な需要は、長期的な成長見通しをさらに強化し、バルク貨物輸送市場をグローバル経済の回復力のある戦略的に不可欠な構成要素としています。

ドライバルク貨物セグメントは、より広範なバルク貨物輸送市場において、最大かつ最も重要な構成要素であり、収益のかなりのシェアを占めています。この支配は、主に鉄鉱石、石炭、穀物、ボーキサイト、セメントなどの必須原材料に対する世界的な依存に起因しており、これらがドライバルク輸送の核を形成しています。特に中国やインドのような急速に発展している経済国における工業化は、鉄鋼生産(鉄鉱石と製鋼用石炭が必要)、エネルギー生成(石炭)、食料安全保障(穀物)に対する飽くなき需要を継続的に牽引しています。これらの基本的な経済活動は、主にドライバルク船輸送市場を通じて輸送を必要とする膨大な量のドライバルク貨物に直接変換されます。

これらの商品の膨大な量と重量は、コスト効率が高く、大容量の輸送ソリューションを必要とするため、海上バルク船が好ましいモードとなっています。バルク貨物を効率的に積み込み、輸送し、荷降ろしできるように設計されたドライバルク船の特殊性は、その重要性を強調しています。このセグメントの主要プレーヤーには、ドライバルクを専門とする大手海運会社が含まれており、多くの場合、さまざまな貨物量と港湾アクセス能力に合わせて調整された、ケープサイズ、パナマックス、スプラマックス、ハンド

技術の進歩も、ドライバルク輸送の効率と持続可能性の向上に重要な役割を果たしています。積み込みと荷降ろしにおける自動化、燃料効率の向上を目的とした船舶設計、ルート最適化と貨物追跡のためのデジタルプラットフォームは、運営上の卓越性に貢献しています。さらに、クリーンエネルギー源に向けた世界的な推進は、一部の地域での石炭需要のシフトがバイオマスやその他の代替バルク商品の貿易増加によって相殺されるなど、新たなダイナミクスを生み出しています。ドライバルク船輸送市場を支える堅牢なインフラ、専用の港湾ターミナルやインターモーダル接続を含む、全体的なバルク貨物輸送市場におけるその支配的な地位をさらに強化し、グローバル原材料フローの主要な促進者としての継続的なリーダーシップを確保しています。効率的な処理と移送のための港湾インフラ市場への依存は絶対的であり、これらのセグメントの相互接続性を示しています。

ドライバー:

制約:

バルク貨物輸送市場は、大規模な統合物流プロバイダーと専門のバルク運送業者の混合によって特徴付けられ、規模、効率、技術導入、およびグローバルリーチで競争しています。

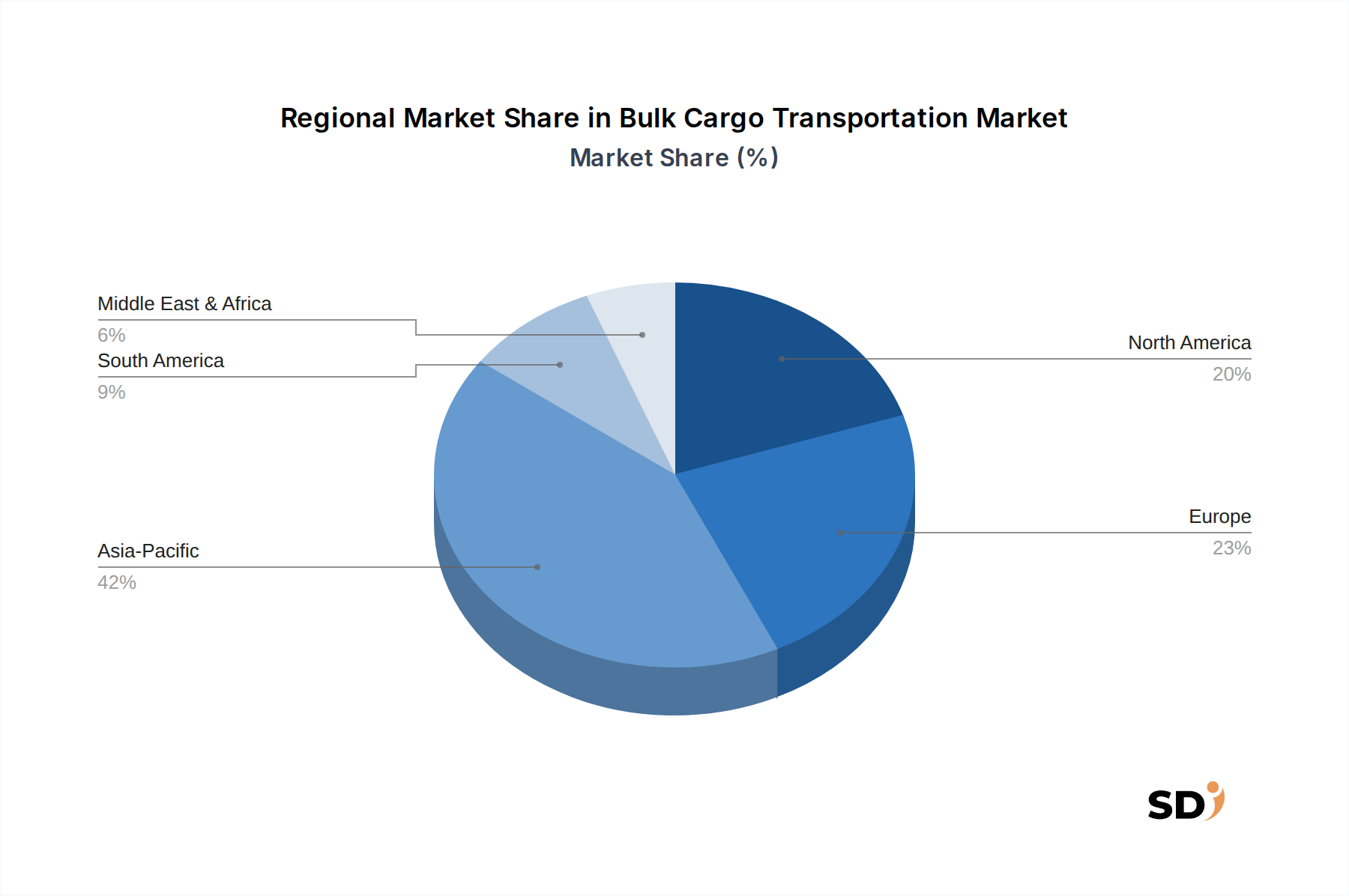

バルク貨物輸送市場は、地域の産業活動、資源賦存、貿易協定、インフラ開発の影響を受けた distinctな地域ダイナミクスを示しています。

アジア太平洋地域は、間違いなくバルク貨物輸送市場における支配的で最も急成長している地域であり、最大の収益シェアを占め、2034年まで最も高いCAGRを記録すると予測されています。この成長は、主にこの地域の巨大な工業化、急速な都市化、および広範な製造基盤、特に中国とインドによって牽引されています。これらの経済は、鉄鉱石、石炭、原油などの原材料の主要な輸入国であり、精製製品と中間財の重要な輸出国であり、ドライバルク船輸送市場とリキッドバルク船輸送市場全体で膨大な量を推進しています。インフラ拡張、新しい港湾開発とインターモーダル接続の増加を含む、この急増をさらにサポートしています。

ヨーロッパは、成熟しているが相当な市場セグメントを表しています。アジア太平洋地域と比較して成長率は中程度ですが、洗練された物流インフラ、大陸内の堅調な貿易、および持続可能な輸送のための強力な規制環境により、その重要性を維持しています。この地域は、エネルギー商品と農業製品の重要な輸入国であり、大陸内の貿易は鉄道貨物輸送市場と道路輸送市場に大きく依存しています。脱炭素化への推進も主要なドライバーであり、グリーン物流ソリューションへの投資を促進しています。

北米は、先進的なインフラと多様な経済活動に特徴付けられ、かなりのシェアを占めています。この地域は、エネルギー資源、農業製品、工業用鉱物の主要な生産者および消費者です。ここでは、道路網と鉄道網によって促進される国内商品輸送、および相当な国際貿易によって、安定した成長が推進されています。港湾インフラ市場の近代化と高度なサプライチェーン管理ソフトウェア市場の採用への投資は、効率と競争力を維持するために最重要です。

中東・アフリカ(MEA)は、より小さな基盤からではあるものの、大幅な成長を経験している新興市場です。この地域の広大な石油・ガス埋蔵量は、かなりのリキッドバルク船輸送市場活動を推進しており、鉱業活動の増加とインフラ開発はドライバルク船輸送市場に貢献しています。GCC諸国は、経済を多様化し、グローバルな積み替え拠点となるために、物流ハブと港湾インフラ市場に多額の投資を行っており、バルク貨物輸送市場において堅調ではあるが初期段階のCAGRにつながっています。

南米も主要な地域であり、主に農業商品(例:大豆、トウモロコシ)と鉱物資源(例:鉄鉱石、銅)の豊富な賦存によって牽引されています。これらの原材料のアジア太平洋地域とヨーロッパへの輸出が主な需要ドライバーであり、ドライバルク船輸送市場を重要な構成要素にしています。一部の地域ではインフラの課題が残っていますが、進行中の投資は、増加する輸出量をサポートするために港湾能力と内陸輸送ネットワークを強化することを目指しています。

バルク貨物輸送市場は、持続可能性と環境、社会、ガバナンス(ESG)への圧力の高まりによって推進される、根本的な変革を遂げています。国際海事機関(IMO)の2020年硫黄上限および意欲的な2030年および2050年の脱炭素化目標などの環境規制により、体系的なシフトが強制されています。海運会社は、LNG、メタノール、アンモニアなどのよりクリーンな燃料への投資を増やしており、短距離ルート向けの電気および水素推進も検討しています。この移行は、これらの新しい燃料またはそのコンポーネントを頻繁に輸送するリキッドバルク船輸送市場に直接影響を与えています。運用効率の向上と炭素排出量の削減の推進は、デジタルソリューションの採用を増加させており、これには気象ルート最適化と予測メンテナンスが含まれ、海上物流市場全体の効率を向上させています。さらに、循環経済の概念が注目を集めており、港湾インフラ市場での貨物処理から最終配送までの物流チェーン全体での廃棄物の削減と資源効率の向上に焦点を当てることを促しています。ESG投資家の基準は、資本配分に影響を与え、堅調な環境管理、公正な労働慣行(特に船員)、および透明性の高いガバナンスを示す企業を支持しています。この圧力は、グリーンファイナンス商品の開発を加速させ、調達決定に影響を与え、多くの大口荷主はESG実績の高い運送業者を優先しています。検証可能な排出データと透明性の高い報告の必要性も高まっており、バルク貨物輸送市場全体でのデジタル化とデータ統合の強化を推進しています。さらに、港湾周辺の局所的な大気質の問題は、陸上機器に対する排出制御を厳格化し、港湾業務に接続されている鉄道貨物輸送市場と道路輸送市場の両方に影響を与える港湾機械の電化を奨励しています。

バルク貨物輸送市場における投資と資金調達活動は、容量拡大と持続可能性という二重の要請によって推進され、過去2〜3年で堅調でした。合併・買収(M&A)は顕著な特徴であり、大手物流グループが小規模な専門運送業者やテクノロジープロバイダーを買収して、グローバルなフットプリントとサービス提供を強化しています。たとえば、大手海運コングロマリットは、地域的なドライバルク船輸送市場またはリキッドバルク船輸送市場のオペレーターを買収して、ルートを統合し、市場シェアを獲得し、規模の経済を追求しました。ベンチャー資金調達ラウンドでは、特に高度なサプライチェーン管理ソフトウェア市場ソリューションを提供する物流テクノロジー企業に相当な資本が流入しました。これらのスタートアップは、ルート最適化、船舶メンテナンスのための予測分析、および商品取引における透明性と効率を高めるためのブロックチェーンベースのソリューションを提供するAI駆動型プラットフォームを開発しています。港湾インフラ市場に影響を与える港湾業務の自動化への投資、自動クレーンやスマート貨物処理システムを含む、回転時間と人件費を削減することを目指して、多大な資金を誘致しています。

戦略的パートナーシップは、特にテクノロジー企業と従来の物流プロバイダーの間で盛んになっています。これらの協力は、代替燃料インフラや船舶の電化など、排出削減のための革新的なソリューションの共同開発に焦点を当てています。グリーンファイナンスイニシアチブは、環境に優しい船舶の新造または改造にますます資金を提供しており、海上物流市場内での持続可能な投資に対する明確な好みを反映しています。最も多くの資本を引き付けている特定のサブセグメントには、道路輸送市場と鉄道貨物輸送市場のデジタル貨物プラットフォームが含まれており、資産利用率を改善し、需要と供給を効率的に一致させることを目的としています。さらに、化学品や特定の農業製品などの特殊バルク商品のコールドチェーン物流への投資が増加しており、化学品輸送市場でのイノベーションを推進しています。全体として、資金調達の状況は、グローバルなバルク貨物輸送市場の複雑さを乗り越え、成長機会を活用するために、テクノロジー主導の効率、環境コンプライアンス、および統合されたマルチモーダルソリューションへの戦略的な転換を反映しています。

日本のバルク貨物輸送市場は、成熟した先進経済と、グローバルサプライチェーンにおける戦略的な位置づけという特徴があります。市場規模は、国内の産業活動、特に製造業、建設業、エネルギー、農業セクターからの需要に支えられています。2025年には約1,685億ドルの世界市場規模のうち、日本市場は、その高度に発達したインフラと継続的な需要により、一定のシェアを占めると推定されます。成長は、先進国市場としては比較的穏やかですが、効率性、持続可能性、および高度な技術への重点が特徴です。市場は、ドライバルク貨物(鉄鉱石、石炭、穀物、セメントなど)とリキッドバルク貨物(原油、化学品など)の両方で構成されており、それぞれが日本の産業基盤にとって不可欠です。 日本国内で活動する主要企業には、Nippon Express(日本通運)やYusen Logistics(郵船ロジスティクス)などのグローバル物流企業が含まれており、これらは国内外でバルク貨物輸送のための総合的なサービスを提供しています。これらの企業は、日本の物流エコシステムにおいて重要な役割を果たしており、国内の製造業と輸出入の両方のニーズに対応しています。 日本のバルク貨物輸送市場に関連する主要な規制および基準フレームワークには、港湾管理、船舶安全、および環境保護に関する法律が含まれます。特に、船舶からの排出ガスに関する国際海事機関(IMO)の規則の遵守は、海上輸送セグメントにとって不可欠です。また、貨物の安全な取り扱いと保管を保証するために、関連する業界標準(例:JIS規格)や、化学品輸送に関する法規制(例:毒物及び劇物取締法)などが適用される場合があります。 流通チャネルは、海上輸送が長距離および大容量輸送の主要な手段として支配的であり、効率的な港湾インフラによってサポートされています。国内では、鉄道貨物輸送と道路輸送が、より小規模な配送や内陸部への輸送に重要な役割を果たしています。日本国内の消費者は、品質、信頼性、および納期の厳守を重視する傾向があります。また、環境への配慮と持続可能な慣行への関心も高まっており、環境負荷の低い輸送ソリューションへの需要を促進しています。 為替レートの変動は、国際的なバルク貨物輸送のコストに影響を与える可能性があります。例えば、1ドル=150円と仮定すると、報告書で言及されている1,685億ドルの市場価値は約25兆円(1,685億ドル x 150円/ドル)に相当します。同様に、4.1%のCAGRは、市場が年々成長していくことを示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「バルク貨物輸送」の市場分析の基盤は、総調査努力の約70~80%を占める堅牢な一次調査に基づいています。この広範な取り組みにより、リアルタイムの市場ダイナミクス、検証済みの洞察、および業界関係者からのニュアンスのある視点を直接捉えることができます。当社の一次調査戦略には、バリューチェーン全体で実施される詳細なインタビュー、専門家パネル、および構造化されたアンケートが含まれます。

一次調査の主な参加者には、以下からの代表者が含まれます。

インタビューは、次のような主要な意思決定および運用上の役割を担う専門家を戦略的に対象としています。

この直接的なやり取りにより、正確な予測に不可欠な市場トレンド、競合環境、技術的進歩、規制の影響、および将来の予測に関する質的な洞察を収集することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| バイスプレジデント、グローバルロジスティクス&トランジション | 30% |

| 最高執行責任者(COO)/フリート管理責任者 | 30% |

| 港湾&ターミナル開発ディレクター | 25% |

| シニアトレード&コモディティアアナリスト | 15% |

| Company Type | Representation (%) |

|---|---|

| ドライバルク海運会社 | 25% |

| 液体バルクタンカー事業者 | 20% |

| 主要クラスI鉄道 | 20% |

| バルク港&ターミナル事業者 | 20% |

| 専門産業ロジスティクスプロバイダー | 15% |

一次調査を補完するために、二次調査はデータ収集の残りの20~30%を占めます。このフェーズでは、公開されている情報の厳密なレビューと分析が含まれ、不可欠な業界ベンチマーク、履歴データ、およびマクロ経済のコンテキストが提供されます。当社の方法論では、オリジナリティと偏りのない分析を保証するために、他の市場調査ウェブサイトからのデータは厳密に回避しています。

主な二次データソースは次のとおりです。

この包括的な二次調査は、市場の基本的な理解を提供し、それを一次調査でのやり取りを通じて洗練され、検証されます。

市場推定では、トップダウンとボトムアップの両方の方法論を堅牢に組み合わせ、複数のレベルのデータポイントで三角測量することにより、すべてのセグメント(貨物タイプ、モード、設備、貿易、出荷サイズ、最終用途、および地域)で正確性と一貫性を確保します。

データの整合性と信頼性に対する当社の揺るぎないコミットメントは最優先事項です。レポートで提示されるすべての定量的数値について、85~90%の推定データ精度レベルを保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

この綿密なアプローチにより、「バルク貨物輸送」市場レポートは、戦略的意思決定のための実行可能で信頼性の高い正確なインテリジェンスを提供することが保証されます。

市場は、貨物タイプ、輸送モード、最終用途産業によってセグメント化されています。主要な貨物タイプには、ドライバルク、液体バルク、ブレークバルクが含まれ、モードには海上輸送、鉄道貨物、陸上輸送があります。

提供されたデータでは具体的な技術革新が詳細に述べられていませんが、一般的にドライバルク船や液体バルク船などの機器の最適化に焦点が当てられています。海上輸送における効率の向上は継続的なトレンドです。

アジア太平洋地域がバルク貨物輸送市場で最大のシェアを占めており、推定42%です。この優位性は、中国やインドなどの国における広範な製造拠点と、地域全体での原材料輸入および商品輸出の需要の高さによって牽引されています。

提供された市場分析では、具体的な破壊的技術や代替品は詳細に述べられていません。しかし、Deutsche Post DHLのような大手物流プロバイダーを含む市場参加者は、様々な貨物タイプに対する進化する需要に継続的に適応しています。

提供されたデータでは、バルク貨物輸送のパンデミック後の回復パターンや長期的な構造的シフトは詳細に述べられていません。市場は2034年までCAGR 4.1%で成長すると予測されており、持続的な好調な見通しを示しています。

主な成長は、国際貿易の拡大、鉱業・金属およびエネルギー・電力などの産業からの原材料需要の増加、および世界の農業生産によって牽引されています。市場はCAGR 4.1%で成長すると予測されています。