1. 放送メディア市場に影響を与える投資トレンドは何ですか?

放送メディアへの投資は、デジタルプラットフォームとコンテンツ制作へとシフトしています。コムキャストやディズニーのような企業は、IP主導の成長に焦点を当てた戦略的な買収や新ストリーミングサービスの開発を行っています。市場の5,464億9,000万ドルという評価額は、テクノロジーとコンテンツ配信への資本を引きつけています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

放送メディア

放送メディアSenior Research Analyst

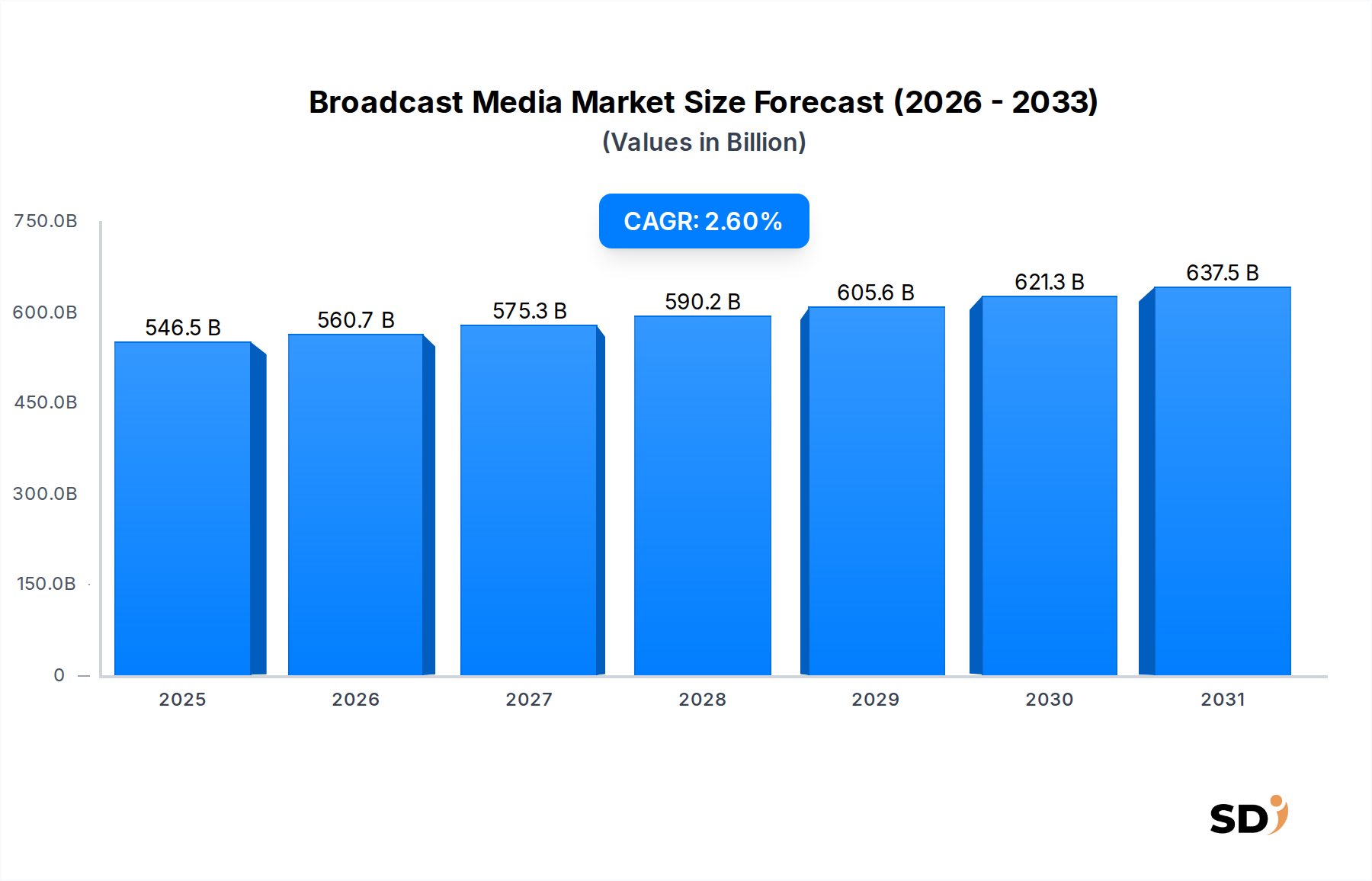

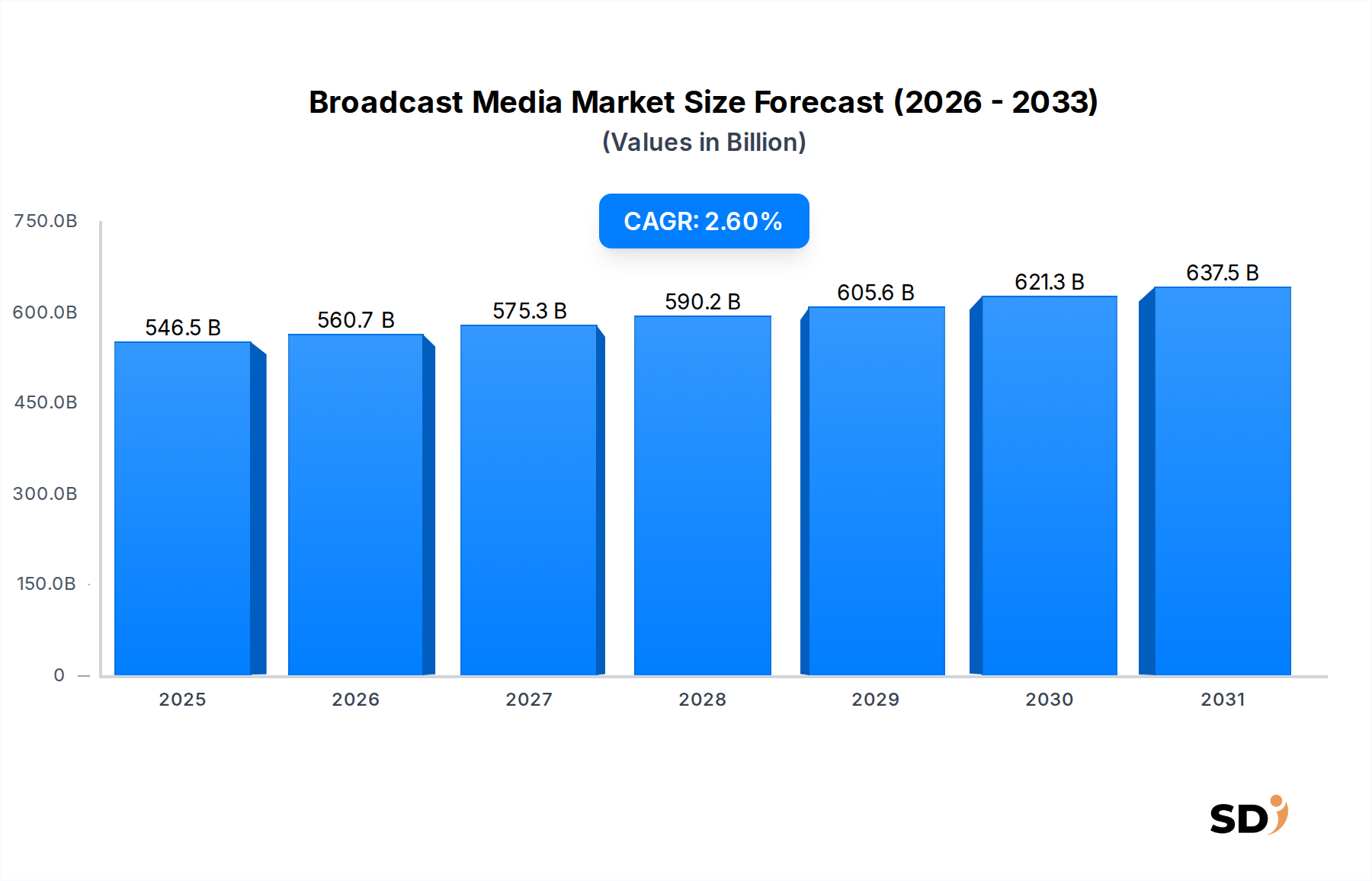

メディア・エンターテイメント市場の重要な構成要素である放送メディア市場は、現在、世界で5,464億9,000万米ドル(約81兆9,735億円)と評価されています。予測では、2033年まで2.6%の複合年間成長率(CAGR)で着実に成長する軌道に乗っています。この成長は、様々なプラットフォームで多様なコンテンツに対する根強い需要と、広告モデルの継続的な進化によって主に後押しされています。業界は、従来の地上波およびケーブル放送を超え、より統合されたIP駆動型の配信メカニズムへと移行する、深い変革を経験しています。特に5G接続や人工知能などの分野における技術的進歩は、よりパーソナライズされ、インタラクティブな視聴体験を可能にし、市場のリーチとエンゲージメントを拡大しています。

放送メディア市場の主要な推進要因は、従来の放送とデジタルプラットフォームの融合の増加です。消費者はハイブリッドモデルに移行しており、活況を呈するコンテンツストリーミング市場が提供するオンデマンドライブラリと共に、リニアテレビへのアクセスを要求しています。このシフトは、高度な送信システム、スタジオ技術、コンテンツ管理および配信のためのクラウドベースソリューションを含む、放送機器市場への多額のインフラ投資を必要とします。さらに、デジタル広告市場における堅調な支出は収益の流れを支え続けており、広告主はリニアおよびデジタル放送チャネルの両方で特定のデモグラフィックをターゲットにするために、データ分析をますます活用しています。

都市化、新興国における可処分所得の増加、インターネットアクセスの世界的な普及といったマクロ経済の追い風は、潜在的な視聴者基盤を拡大しています。しかし、過度なサービス(OTT)プロバイダーからの激しい競争、コンテンツの断片化、プレミアムコンテンツ獲得コストの増大といった課題にも直面しています。コンテンツ権利、検閲、スペクトル割り当てを取り巻く規制の複雑さは、運用上の複雑さにさらなる層を追加しています。これらのハードルにもかかわらず、放送メディア市場は、ニュース、エンターテイメント、公共情報の主要な情報源としての固有の価値と、新しい技術や消費者の行動を統合する適応能力によって、安定した拡大を遂げる態勢を整えています。ユーザーエクスペリエンスの向上、コンテンツ配信の最適化、収益化戦略の革新に焦点を当てることは、今後10年間で持続的な成長にとって重要であり、従来の放送モデルを補完するデジタルファースト戦略への明確な移行が見られます。

テレビ放送市場セグメントは、放送メディア市場全体で収益への最も大きな貢献者であり続けており、その比類なきリーチと永続的な文化的影響力により、相当なシェアを占めています。従来の線形テレビはデジタル代替手段の台頭に直面していましたが、ニュース、ライブスポーツ、主要なエンターテイメントイベントを配信する上でのその基本的な役割は、その卓越性を保証します。テレビ放送の優位性は、世界中の家庭での普及率の高さ、確立された広告エコシステム、そして世界人口の相当な部分の間でのキュレーションされた視聴体験への継続的な好みなど、いくつかの要因に由来しています。このセグメントは、地上波、衛星放送、ケーブル放送など、さまざまな送信プラットフォームを網羅しており、それぞれに独自のインフラストラクチャと加入者基盤があります。これらの技術の長年にわたる広範な採用により、巨大な視聴者層が構築され、放送メディア市場の基盤としてのテレビの地位が確固たるものとなっています。

この支配的なセグメントの主要プレーヤーであるComcast Corporation、The Walt Disney Company、Warner Bros. Discoveryなどは、市場リーダーシップを維持するために高品質なコンテンツ制作と配信に継続的に投資しています。これらの企業は、広範なコンテンツライブラリ、制作能力、配信ネットワークを活用して視聴者を引き付け、維持しています。ケーブル放送市場は、一部の成熟した地域でコードカットのトレンドに直面していますが、バンドルサービスと限定的な地域コンテンツへのアクセスにより、強力な足場を維持しています。衛星放送市場は、特にアフリカ、アジア太平洋、ラテンアメリカの地域で、地上波またはインターネットインフラが限られている場所での堅牢なソリューションを提供し、世界中の遠隔地やサービスが行き届いていない地域に到達するために引き続き重要です。高精細(HD)および超高精細(UHD)放送の出現、および高度なオーディオ技術も、視聴体験を向上させ、サブスクリプションコストを正当化するのに役立っています。

しかし、テレビ放送市場の優位性は進化しています。IPネットワーク上でテレビコンテンツを配信するインターネットプロトコルTV市場の普及は、重要な破壊的勢力を代表しています。IPTVは強化されたインタラクティビティとオンデマンド機能を提供しますが、視聴者を断片化し、視聴者の注意を引くための競争を激化させます。主要な放送局は、IPTVソリューションを統合し、独自のストリーミングプラットフォームを立ち上げ、リニアとデジタルの両方のチャネルで配信できる魅力的なオリジナルコンテンツの作成に焦点を当てることで対応しています。この戦略的適応は、ますます競争の激しい状況で関連性と収益シェアを維持するために不可欠です。リニアと非リニアの消費パターンの融合は、従来のテレビが依然として支配的である一方で、その将来の成長は、デジタルプラットフォームとシームレスに統合し、住宅メディア市場および商業メディア市場の柔軟でパーソナライズされたコンテンツアクセスへの進化する要求を満たす能力と本質的に結びついていることを意味します。世界中のデジタル放送規格への継続的な移行は、信号品質を向上させ、より効率的なスペクトル利用を可能にすることで、このセグメントの回復力をサポートしています。

いくつかの本質的な要因が放送メディア市場の軌跡を深く形作っており、デジタル化と進化するコンテンツ消費習慣が主要な推進要因として浮上しています。規制当局によってしばしば義務付けられるアナログからデジタル放送への世界的な移行は、信号品質を大幅に向上させ、チャンネル容量を拡大し、インタラクティブテレビやパーソナライズされたコンテンツ配信などの高度なサービスへの道を開きました。このデジタル化は、インターネットプロトコルTV市場の成長を促進し、従来の放送局が従来の送信方法を超えてリーチを拡大し、若くてデジタルネイティブな視聴者と関わることを可能にします。

もう一つの重要な推進要因は、多様で高品質なコンテンツに対する世界的な需要の増加です。特に住宅メディア市場の視聴者は、コンテンツストリーミング市場によって提供される膨大な選択肢に慣れており、放送プラットフォームからも同様の幅と深さを期待しています。これにより、放送局はオリジナル番組、独占スポーツ権利、魅力的なエンターテイメントフォーマットに多額の投資を行うようになります。例えば、主要なスポーツイベントや文化的なスペクタクルは、依然として巨大なライブ視聴者を引き付け、リニア放送チャンネルの価値提案を強化しています。

さらに、デジタル広告市場の堅調な業績は、放送メディア市場の収益モデルを直接サポートしています。ブランドはますます様々なプラットフォームでマーケティング戦略を統合しているため、放送メディアは、マスのリーチを達成し、ブランド認知度を構築するための重要なコンポーネントであり続けています。リニアテレビ、ラジオ、デジタルストリーミングプラットフォーム間でコンテンツと広告キャンペーンをクロスプロモーションする能力は、広告主に包括的なソリューションを提供します。逆に、放送メディア市場に直面する主な抑制要因の1つは、特にプレミアムスポーツやドラマにおけるコンテンツ獲得および制作コストの増大です。独占権利をめぐる入札合戦は、特に小規模なプレーヤーの収益性に大きな影響を与える可能性があります。さらに、ストリーミングサービスやユーザー生成コンテンツプラットフォームの普及による視聴者の断片化は、課題をもたらし、放送局が undivided attention を獲得し維持することをより困難にしています。これは、競争力を維持するために、視聴者セグメンテーションとターゲットを絞ったコンテンツ配信への戦略的シフトを余儀なくさせます。

放送メディア市場は、従来のメディア複合企業とますます機敏なデジタルプレーヤーが混在する、競争の激しい状況を特徴としています。これらのエンティティは、コンテンツの革新、技術統合、戦略的パートナーシップを通じて、視聴者の注意と広告収益を争っています。従来の線形視聴と堅牢なデジタルエンゲージメントの両方を確保する能力は、持続的な市場リーダーシップにとって重要です。

放送メディア市場における最近の動向は、技術的進歩と変化する消費者の好みに牽引された、継続的な革新と戦略的適応の期間を反映しています。主要なマイルストーンは、コンテンツ配信の強化、デジタルプレゼンスの拡大、進化する規制環境のナビゲートへの取り組みを反映しています。

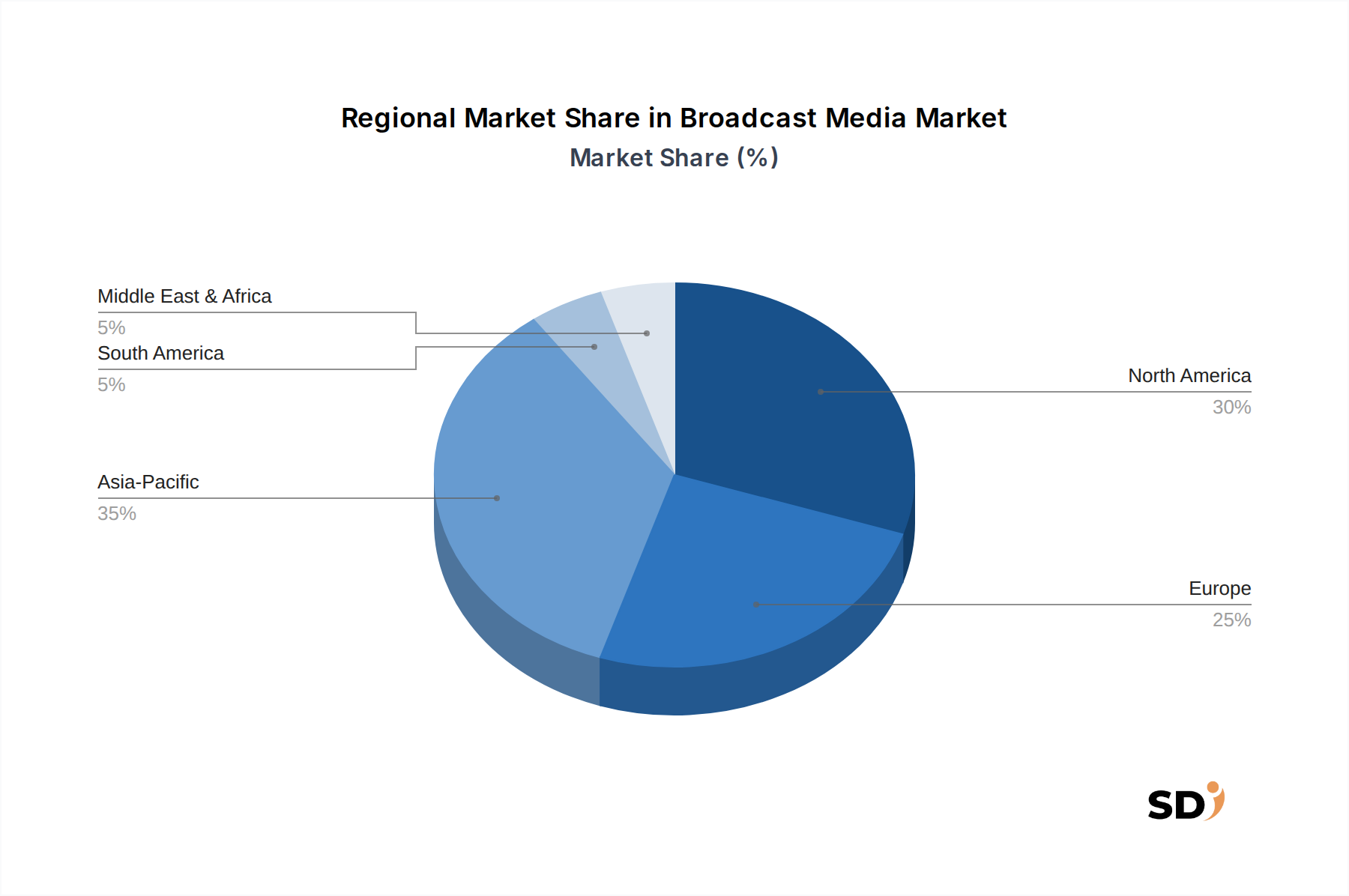

放送メディア市場は、規制環境、技術導入率、文化的な消費パターンの違いによって駆動される、主要なグローバル地域全体で多様なダイナミクスを示しています。すべての地域が5,464億9,000万米ドル(約81兆9,735億円)の世界的な評価に貢献していますが、それらの成長軌跡と支配的なセグメントは大きく異なります。

北米は、高度に発達したインフラ、ケーブルおよび衛星サービスの高い普及率、および堅調な広告市場により、放送メディア市場の最大の収益貢献者であり続けています。米国とカナダを構成するこの地域は、テレビ放送市場やケーブル放送市場を含む様々なサービスに対する高いサブスクリプション率を持つ成熟した市場を特徴としています。ここでの主な需要ドライバーは、プレミアムコンテンツ、特にライブスポーツや主要なエンターテイメントイベントに対する強力な消費者需要であり、インターネットプロトコルTV市場のような高度なデジタル配信プラットフォームへの多額の投資と組み合わされています。しかし、コードカットのトレンドやコンテンツストリーミング市場からの競争激化を乗り越えているため、この地域の成長は比較的穏やかです。

ヨーロッパは、強力な公共サービス放送と民間企業の組み合わせによって特徴付けられる、もう一つの大きなセグメントを代表しています。英国、ドイツ、フランスなどの国々は、洗練された放送インフラストラクチャを誇っています。欧州放送メディア市場は、ローカルコンテンツ制作への強い重点、文化的多様性を促進する堅牢な規制フレームワーク、および継続的なデジタル化の取り組みによって推進されています。この地域は、従来の線形サービスとオンデマンドデジタルオファリングを統合するハイブリッド放送モデルへの顕著なシフトにより、安定した成長を遂げています。

アジア太平洋は、放送メディア市場で最も急速に成長している地域として特定されています。この成長は、巨大で拡大する人口、可処分所得の増加、急速な都市化、そして中国、インド、ASEAN諸国におけるデジタルインフラ開発の加速によって推進されています。主な需要ドライバーは、従来のメディアと新しいメディアの両方のプラットフォーム全体での多様なコンテンツに対する需要の急増であり、広大な農村人口にリーチするための衛星放送市場の著しい拡大と組み合わされています。この地域では、スマートテレビとモバイルファーストのコンテンツ消費の急速な採用が見られ、デジタル広告市場で大きな機会が生まれています。

中東・アフリカは、より小さい基盤からではありますが、かなりの成長の可能性を示しています。この地域の放送メディア市場は、インターネット普及率の向上、若い人口構成、そして特にGCC諸国でのメディアインフラへの多額の投資によって、大部分が推進されています。衛星放送は、地理的な隔たりを橋渡しし、多様な視聴者にコンテンツを配信する上で重要な役割を果たしています。主な需要ドライバーは、エンターテイメントとニュースに対する消費者の欲求の高まりであり、ローカライズされたコンテンツにますます重点が置かれています。

南米は、独自の課題と機会を持つ発展途上の放送メディア市場を提示しています。経済の不安定さは、広告収入とメディアサービスへの消費者支出に影響を与える可能性があります。しかし、成長する中間層とインターネットアクセスの増加は、需要を刺激しています。ここでの主なドライバーは、エンターテイメントと情報への手頃な価格でのアクセスへの欲求であり、無料放送テレビの関連性の継続とサブスクリプションベースのサービスの段階的な拡大につながっています。

放送メディア市場のサプライチェーンは複雑で、コンテンツ制作、技術インフラ、配信ネットワークの複雑な相互作用を特徴としています。上流の依存関係は大きく、ニュースやスポーツからエンターテイメント番組まで、コンテンツを制作するクリエイティブ産業から始まります。このコンテンツは、堅牢な技術的バックボーンに依存しています。この文脈における主要な「原材料」は、従来の意味での物理的な商品ではなく、放送運用に不可欠な重要なコンポーネントとサービスです。これらには、カメラ、エンコーダー、送信機、スタジオシステムなどの放送機器市場に不可欠なハイエンド半導体コンポーネントが含まれます。高速データ伝送に不可欠な光ファイバーケーブル、および衛星放送市場に不可欠な衛星トランスポンダ容量も、基本的なインプットを構成します。

この市場における調達リスクは多岐にわたります。地政学的な緊張や、過去数年間に経験した半導体チップ不足などの世界的な出来事は、特殊な電子部品の入手可能性とコストに深刻な影響を与え、機器のアップグレードや拡張プロジェクトの遅延につながる可能性があります。複雑な放送システムの運用と保守のための専門技術者の人材不足も、重大な人的資本リスクを表しています。さらに、需要と独占性に基づいて大きく変動する可能性のあるコンテンツライセンス料は、主要なコストインプットであり、放送局の収益性に直接影響します。これらの「原材料」の価格変動は、電子部品のグローバルな需要と供給のダイナミクス、エネルギーコスト(放送インフラやデータセンターに影響を与える)、およびプレミアムコンテンツ権利の競争入札によって影響を受けます。例えば、半導体部品の価格トレンドは、大幅な上昇圧力の期間を経ており、放送スタジオや送信ネットワークのアップグレードのための資本支出に影響を与えています。同様に、衛星容量の取得および保守のコストは、長期契約や通貨変動の対象となる場合があります。放送ネットワークを標的としたサイバー攻撃や主要なインフラストラクチャ障害などの混乱は、運用を停止させ、多大な収益損失を引き起こす可能性があり、放送メディア市場全体での回復力のある冗長なサプライチェーンの必要性を強調しています。

放送メディア市場は、公衆意見、文化、国家安全保障への大きな影響を反映した、高度に規制された環境内で運営されています。主要な地域全体で、スペクトル割り当てからコンテンツ標準まで、さまざまな側面を管理する規制フレームワーク、標準化団体、政府政策のパッチワークは、市場参入、競争、イノベーションを大幅に形作っています。米国では、連邦通信委員会(FCC)が主要な当局であり、スペクトルライセンス、放送局の所有権規則、コンテンツの品位基準を監督しています。最近の政策シフトは、特にATSC 3.0(NextGen TV)への移行に関連して、デジタル時代に適応させることに焦点を当てており、高度な機能と新しいビジネスモデルを可能にすることで、テレビ放送市場に影響を与えています。

ヨーロッパでは、視聴覚メディアサービス指令(AVMSD)が、従来のテレビ放送やオンデマンドサービスを含むすべての視聴覚メディアサービスに共通のルールを設定し、未成年者の保護、ヘイトスピーチとの戦い、ヨーロッパ作品の推進を保証しています。英国のOfcomやドイツのLandesmedienanstaltenなどの国家規制当局は、競争や公共サービス義務に関する国内法に加えて、これらの指令を実施しています。最近の政策変更、例えば偽情報に対処したり、グローバルストリーミングプラットフォームを規制したりするものは、放送メディア市場、特にコンテンツストリーミング市場やデジタル広告市場におけるコンテンツキュレーションと広告戦略に直接的な影響を与えています。スペクトル割り当ては、政府が放送局のニーズをモバイルオペレーターやその他のワイヤレスサービスのニーズとバランスさせるため、政策議論の絶え間ない領域であり、衛星放送市場や地上波放送局の運用能力に影響を与えています。

さらに、国際電気通信連合(ITU)のようなグローバルな組織は、放送のための技術標準を調和させ、グローバルなスペクトルリソースを管理する上で重要な役割を果たしています。ネット中立性、データプライバシー(例:ヨーロッパのGDPR、カリフォルニアのCCPA)、および独占禁止法に関連する政策も、大きな影響を与えています。例えば、データプライバシー法は、放送局が視聴者データを収集・利用してターゲット広告を作成する方法に影響を与え、デジタル広告市場における戦略を形成しています。合併および買収は、過度の市場集中を防ぐために、競争当局による厳格な審査の対象となることがよくあります。ローカル制作のコンテンツ割り当てに関する継続的な政策議論は、国内文化産業を支援することを目的としていますが、放送局に財政的負担を課す可能性もあります。したがって、放送メディア市場は、これらの進化する立法および政策環境によって絶えず影響を受けており、コンプライアンスを確保し、競争優位性を維持するために、市場参加者による絶え間ない適応を必要としています。

日本の放送メディア市場は、世界市場の約3%を占めると推定されており、2023年時点で約1兆7,000億円規模と推計されています。経済の成熟度、少子高齢化、そして高水準のインターネット普及率といった要因が、市場の成長率に影響を与えています。世界市場の2.6%という成長率に対し、日本市場は0.5%~1%程度の穏やかな成長が見込まれています。これは、コンテンツ消費のデジタルシフトが進む一方で、従来のテレビ視聴習慣も根強く残るという、日本特有の消費者行動に起因します。特に、高齢者層は依然としてリニアテレビを主要な情報源・娯楽源としており、若年層はストリーミングサービスへの移行を加速させています。この二極化は、放送事業者に多様なコンテンツ戦略と配信チャネルの最適化を求めています。

日本市場においては、NHK(日本放送協会)が公共放送として重要な役割を担い、受信料収入を基盤としています。民放連盟に加盟する日本テレビ、テレビ朝日、TBSテレビ、テレビ東京、フジテレビジョンといったキー局は、広告収入と、近年では自社制作コンテンツの配信やIPビジネスへの展開を通じて収益を確保しています。また、大手電機メーカーであるソニーグループ株式会社は、放送機器市場における主要プレイヤーであり、放送局や制作会社に最先端の機材やソリューションを提供しています。これらの企業は、国内の技術革新とコンテンツ制作能力を支える基盤となっています。

日本の放送メディア市場に関連する主要な規制・基準としては、放送法、電波法、そして著作権法が挙げられます。放送法は、放送事業者の免許、業務範囲、番組基準などを規定しており、公共の利益に資する放送の確保を目指しています。電波法は、電波の利用を規制し、周波数帯の割り当てを管理しています。また、一部の放送機器や受信設備には、技術基準適合証明(TELEC)や、電気用品安全法(PSE)に基づく安全基準の遵守が求められる場合があります。これらは、安全かつ効率的な電波利用と、消費者の保護を目的としています。

国内の流通チャネルは、長らく地上波・衛星・ケーブルテレビが中心でしたが、近年はインターネット経由の配信(IPTV、OTTサービス)が急速に拡大しています。消費者の行動パターンとしては、依然として「ながら視聴」や「ながら聴き」といった、複数のメディアを同時に利用する傾向があります。また、情報収集においては、速報性や信頼性を重視する傾向から、テレビニュースへの依存度も比較的高く保たれています。一方で、パーソナライズされたコンテンツ体験への要求も高まっており、見逃し配信サービスやオンデマンド視聴が普及しています。購入決定においては、ブランドロイヤルティ、コンテンツの独自性、および価格が重要な要因となります。

日本市場における具体的な金額は、公表されている市場規模のデータに基づくと、放送メディア市場全体で年間約1兆7,000億円と推定されます。このうち、テレビ放送がおよそ7割、ラジオ放送が約1割、そしてインターネット経由の配信サービスが残りの約2割を占めると考えられます。広告収入は依然として放送メディアの主要な収益源であり、市場全体に占める割合は約6割に達すると推計されます。サブスクリプションモデルによる収益は、特に有料チャンネルやストリーミングサービスにおいて増加傾向にあり、市場全体の約3割を占めると見られています。残りは、NHKのような公共放送の受信料や、イベント収益などによって構成されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、業界関係者から直接、詳細なリアルタイムの市場インサイトを捉えることを目的としており、分析の基盤を形成しています。この堅牢なアプローチは、当社の全体的な調査努力の75%を占め、レポートの調査結果が現在の市場動向と専門家の意見に基づいていることを保証します。

本調査でインタビューされた主要なステークホルダーは以下の通りです。

これらのインタビューは、詳細な議論、アンケート、定性評価を通じて実施され、市場トレンド、競合状況、技術進歩、地域特異性に関する重要な視点を提供します。当社のリーチは、放送メディアバリューチェーン全体で事業を展開する多様な企業に及びます。これには以下が含まれます。

この直接的な関与により、二次データを検証し、新たな機会を特定し、規制変更や消費者の行動が北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域の放送メディア市場に与える影響を評価することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 番組編成/コンテンツ買収担当副社長 | 30% |

| 広告営業/収益戦略責任者 | 25% |

| 最高技術責任者(CTO)/放送運用責任者 | 25% |

| 視聴者調査/市場インサイト担当ディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| 地上波放送事業者(テレビ&ラジオ) | 25% |

| 衛星放送事業者 | 20% |

| ケーブルネットワーク事業者 | 20% |

| IPTVサービスプロバイダー | 20% |

| コンテンツ制作・配給会社 | 15% |

当社の調査努力の残りの25%は、包括的な二次調査と厳格な業界ベンチマーキングに費やされます。このフェーズでは、信頼できる権威ある情報源から既存のデータを体系的に収集・分析し、市場の基礎的な理解を構築します。

当社の二次調査は、以下のような幅広い高信頼性のデータソースを活用しています。

このフェーズには、主要な市場指標をグローバルおよび地域標準と比較するベンチマーキングも含まれており、比較的な視点を提供し、分析の堅牢性を高めます。

当社の市場推定手法は、包括的で正確な市場規模の算定と予測を保証するために、トップダウンとボトムアップの両方のアプローチを統合し、多段階のデータ三角測量によって補完される、二重の側面を持つアプローチを採用しています。

ボトムアップアプローチ: この手法は、詳細なデータポイントを収集することで市場を推定します。放送メディア市場の場合、これには以下が含まれます。

トップダウンアプローチ: このアプローチは、より広範なマクロ経済および業界全体の数値から開始し、それらを分解して特定の市場セグメントを推定します。当社は、全体のメディア支出、GDP成長率、デジタル普及率、消費者の可処分所得のトレンドを活用して、トップレベルの市場価値を導き出し、ボトムアップ推定値とクロスチェックします。

多段階データ三角測量: この重要なステップには、地域、国、セグメント、サブセグメントの複数のレベルで、さまざまな独立したソース(一次、二次、および社内独自のデータベース)からのデータポイントと市場推定値を検証することが含まれます。この反復プロセスは、バイアスを軽減し、予測の信頼性を高め、不一致を解消するのに役立ち、高度に洗練された堅牢な市場モデルにつながります。

非常に信頼性の高い市場インテリジェンスを提供するという当社のコミットメントは最優先事項です。当社の厳格な手法を通じて、88%の推定データ精度レベルを保証します。この高い精度のレベルは、検証と品質管理措置のいくつかの層を通じて達成されます。

放送メディアへの投資は、デジタルプラットフォームとコンテンツ制作へとシフトしています。コムキャストやディズニーのような企業は、IP主導の成長に焦点を当てた戦略的な買収や新ストリーミングサービスの開発を行っています。市場の5,464億9,000万ドルという評価額は、テクノロジーとコンテンツ配信への資本を引きつけています。

インフラ、ライセンス、コンテンツ取得への多額の資本投資は、高い参入障壁を築いています。ワーナー・ブラザース・ディスカバリーやソニーのような既存のプレイヤーは、広範なコンテンツライブラリと配信ネットワークを活用し、新規参入者に対する強力な競争上の堀を形成しています。規制枠組みも、参入のハードルを著しく高めています。

放送メディアにおける国際貿易は、主にコンテンツライセンスおよび配信契約を伴います。大手コンテンツプロデューサーは世界中に番組を輸出しており、ローカル市場はしばしば人気シリーズやフォーマットを輸入しています。このダイナミクスは、多様な地域での広告およびサブスクリプションモデルの収益を促進し、市場シェアに影響を与えます。

主要な革新には、インターネットプロトコルテレビ(IPTV)の拡大、高度な圧縮コーデック、AI駆動のコンテンツパーソナライゼーションが含まれます。これらの技術はユーザーエクスペリエンスを向上させ、新しい収益源を可能にし、従来の地上波および衛星放送の方法を進化させています。研究開発は、デジタル配信とインタラクティブコンテンツの最適化に焦点を当てています。

消費者は、従来のスケジュールされた放送よりも、オンデマンドでパーソナライズされたコンテンツやサブスクリプションベースのサービスをますます好むようになっています。このシフトは、IPTVプラットフォームやサブスクリプション収益モデルの成長を促進し、企業が多様なコンテンツライブラリと住宅用エンドユーザー向けの柔軟なアクセスオプションに投資することを促しています。

放送メディアにおける持続可能性は、ストリーミングのためのデータセンターのエネルギー効率と、制作のカーボンフットプリントの削減に焦点を当てています。フォックス・コーポレーションのような企業は、コンテンツの多様性と倫理的な広告に取り組んでおり、ESG原則を業務およびコンテンツ戦略に統合しています。これらの要因は、企業評判と投資家関係にとって重要性を増しています。