1. BPOおよびITOサービス市場の主な成長ドライバーは何ですか?

デジタル変革イニシアチブ、コスト最適化の需要、およびコアコンピテンシーへの集中が、BPOおよびITOサービス市場の成長を促進しています。クラウドベースのソリューションへの移行と大企業による導入の増加が、予測される14.58%のCAGRに大きく貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

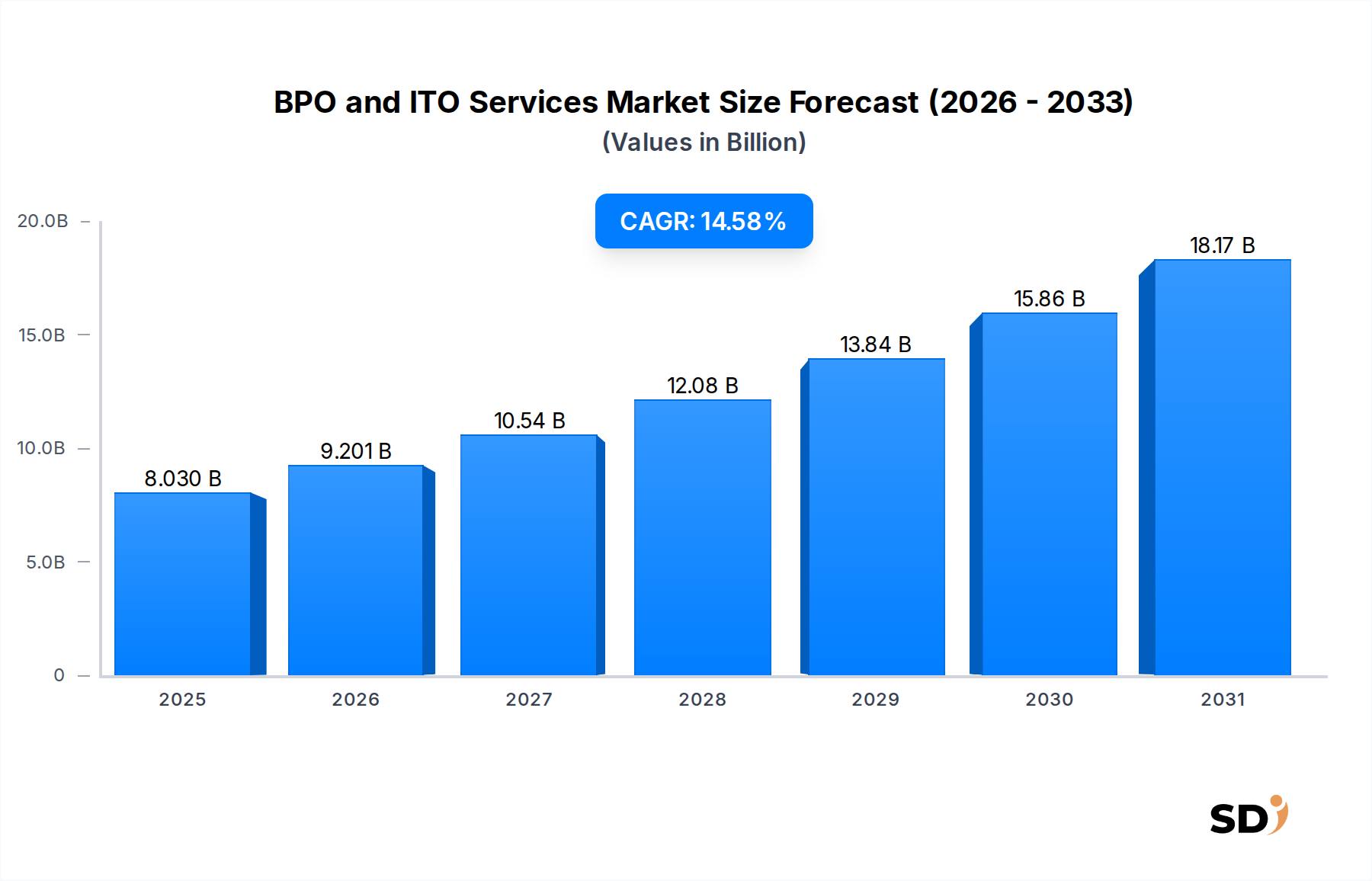

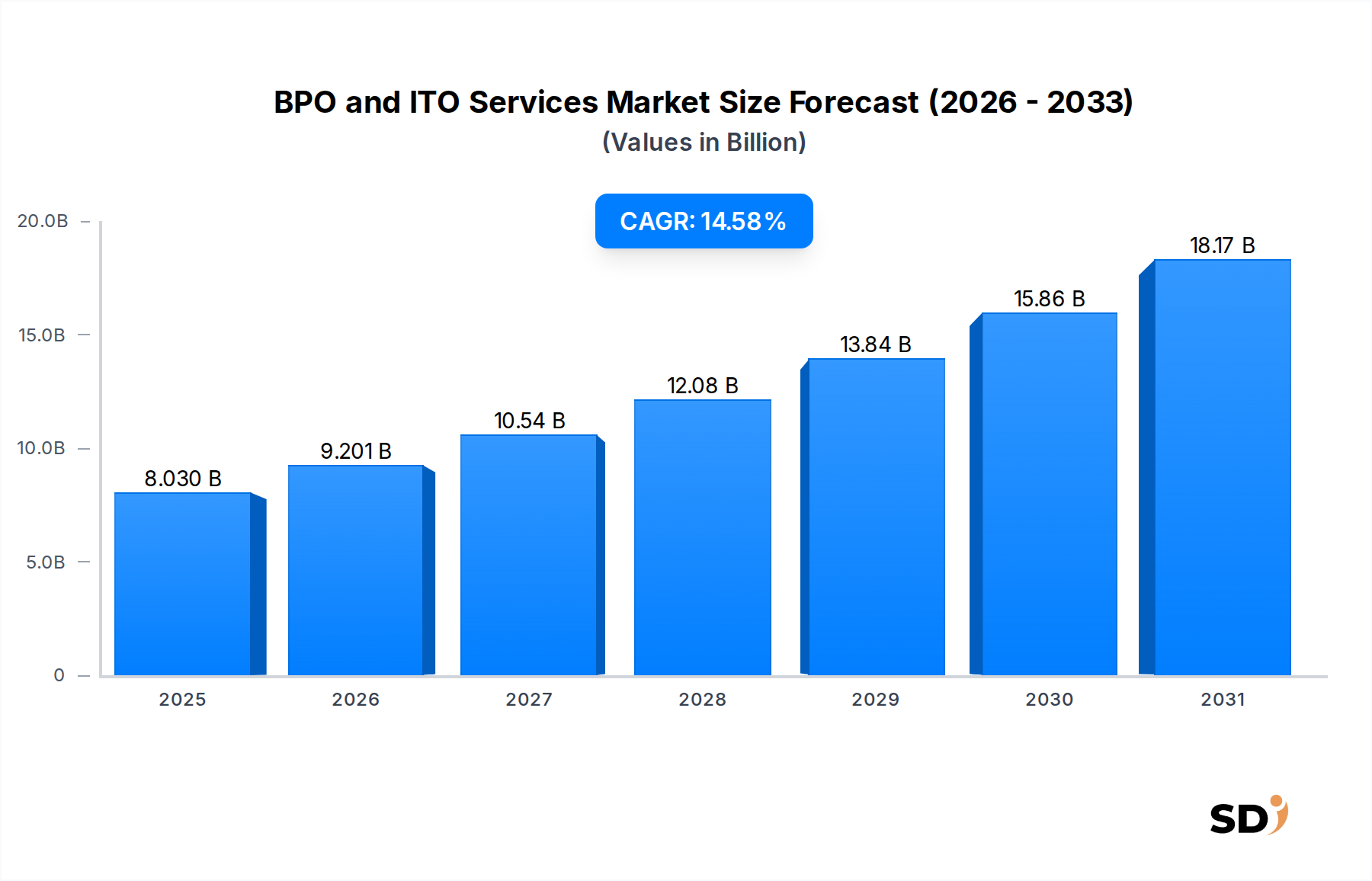

BPO(ビジネス・プロセス・アウトソーシング)およびITO(情報技術アウトソーシング)サービス市場は、業務効率化、専門的な技術的専門知識、コスト最適化に対するグローバル企業からの需要の高まりに牽引され、大幅な拡大が見込まれています。同市場は2025年に80.3億米ドルと評価され、予測期間を通じて14.58%の堅調な年平均成長率(CAGR)を示すと予測されています。この大幅な成長軌道は、業界全体にわたるデジタルトランスフォーメーションの浸透、企業がコアコンピテンシーに集中する必要性、およびクラウドコンピューティング、人工知能、ロボティック・プロセス・オートメーションなどの先進技術の導入増加といった要因の複合によって支えられています。

主要な需要ドライバーには、専門家による管理と最新化が必要とされるITインフラストラクチャの景観の継続的な進化、および顧客体験の向上とバックオフィス業務の合理化への圧力があります。企業はトランザクションプロセスだけでなく、知識集約型のタスクもますますアウトソースするようになり、KPO(ナレッジ・プロセス・アウトソーシング)サービス市場のようなセグメントの成長に貢献しています。クラウドベースのデプロイメントモデルへの移行は、スケーラビリティ、柔軟性、および資本支出の削減を提供する重要な促進要因であり、クラウドサービス市場の拡大に大きく影響しています。さらに、データ環境の複雑化は、専門的な分析能力への需要を刺激し、データ分析サービス市場を推進しています。

エンドユーザーの観点からは、BFSI(銀行・金融サービス・保険)およびIT & テレコミュニケーション部門が主要な消費者であり、デジタルエステートの最新化と運用コストの最適化に多額の投資を行っています。専門IT分野におけるグローバルな人材不足は、企業がスキルを持つ人材へのアクセスを求めてアウトソーシングパートナーを活用することをさらに余儀なくさせ、市場のダイナミクスへの迅速な対応を可能にしています。BPOおよびITOサービス市場の見通しは非常に良好であり、より付加価値の高い、ドメイン固有のサービスへの継続的なシフトと、強化されたビジネス成果を提供する次世代技術の統合が特徴です。この市場は単なるコストアービトラージではなく、イノベーションと競争優位性を促進する戦略的パートナーシップを通じて、企業のグローバルな事業運営方法を根本的に再構築するものです。

より広範なBPOおよびITOサービス市場の中で、情報技術アウトソーシング(ITO)サービスセグメントは一貫して主要な収益シェアを占めており、この傾向は予測期間を通じて続くと予想されています。このセグメントの優位性は、現代のビジネスオペレーションにおけるITインフラストラクチャおよびアプリケーションが果たす基盤的な役割、およびデジタルイニシアチブの複雑性と規模の増大に起因しています。すべてのセクターの企業は、レガシーシステムの管理、クラウド環境への移行、堅牢なサイバーセキュリティの確保、およびカスタムアプリケーションの開発といった、外部からの調達がより効率的である可能性のある専門スキルと大幅な投資を必要とするタスクに取り組んでいます。

ITOサービスの優位性は、技術変化の絶え間ないペースとデジタルトランスフォーメーションの広範な必要性によって根本的に推進されています。企業は、アプリケーション開発および保守(ADM)、インフラストラクチャ管理サービス(IMS)、ネットワーク管理、ヘルプデスクサポート、クラウドサービス導入など、重要なIT機能のためにアウトソーシングパートナーにますます依存しています。これにより、社内のITチームは日々の運用負担ではなく、戦略的イニシアチブに集中することができます。タタ・コンサルタンシー・サービシズ、インフォシス・リミテッド、ウィプロ・リミテッドなどの主要ITサービスプロバイダーが、データセンター運用から高度な分析およびAI統合まで、テクノロジースタック全体を網羅する包括的なITOポートフォリオを提供し、最前線に立っています。

ITOサービスセグメント内の成長は、単にボリューム駆動型ではありません。また、より付加価値の高い、コンサルティング的なサービスへのシフトによっても特徴付けられています。クライアントは、ITタスクを実行できるだけでなく、テクノロジールートマップ、デジタルトランスフォーメーション、およびビジネスプロセスの再設計に関する戦略的ガイダンスを提供できるパートナーを求めています。これにより、ITOプロバイダーが実装と並行してアドバイザリーサービスをますます提供するにつれて、ITコンサルティング市場との境界線が曖昧になっています。クラウドサービス市場の拡大するフットプリントはITOに直接利益をもたらし、クラウド移行、管理、および最適化はアウトソーシング契約のコアコンポーネントになっています。さらに、堅牢なデータ保護の必要性は、包括的なITOオファリングの重要なコンポーネントであるサイバーセキュリティサービス市場内での需要を刺激します。BFSIおよびIT & テレコミュニケーションなどのエンドユーザー産業全体でのデジタルインフラストラクチャへの継続的な投資と、新興技術の採用増加に牽引され、同セグメントのシェアは成長すると予想されています。

BPOおよびITOサービス市場は、強力な成長ドライバーと重要な制約要因の複雑な相互作用によって影響を受けています。主要なドライバーは、デジタルトランスフォーメーションの加速ペースであり、2022年にはデジタル変革技術とサービスへの世界的な支出が1.8兆米ドルを超え、2026年には3.4兆米ドルに達すると予測されています。この広範なトレンドは、組織がITインフラストラクチャを近代化し、クラウドネイティブアプリケーションを採用し、データ分析を活用することを余儀なくさせ、それによってこれらの移行を促進する専門ITアウトソーシングサービスへの需要を増加させています。企業はプロセスとテクノロジーを再設計することを目指しており、これはアウトソーシングパートナーによってしばしばサポートされる実質的な取り組みです。

もう一つの重要なドライバーは、コスト最適化と運用効率の絶え間ない追求です。競争の激しいグローバル経済情勢において、企業は継続的にオーバーヘッドを削減し、オペレーションを合理化する方法を模索しています。カスタマーサービスからITサポートまで、非コア機能のアウトソーシングは、運用費用の15%から30%のコスト削減をもたらす可能性があります。これにより、組織は社内リソースをコアビジネス活動やイノベーションに再配分し、全体的な生産性と収益性を向上させることができます。

しかし、同市場は、特にデータセキュリティとプライバシーに関する懸念に関して、重大な制約に直面しています。サイバー脅威の蔓延に伴い、アウトソース環境でのデータ侵害のリスクは依然として最重要の懸念事項です。2022年にはデータ侵害の平均コストが435万米ドルに達したといった注目度の高いインシデントは、堅牢なセキュリティプロトコルに対する重大な必要性を強調しています。クライアントは、GDPRやCCPAなどの様々な国際規制への準拠と厳格なデータ保護対策をますます要求しており、これはアウトソーシング契約に複雑さとコストを追加する可能性があります。これにより、プロバイダーは高度なサイバーセキュリティソリューションと認証に多額の投資を行う必要が生じます。さらに、潜在的なベンダーロックインとその関連するプロバイダー間のサービス移行の課題は、顕著な制約となっています。複雑なアウトソースされたオペレーションを分離することは、コストがかかり、混乱を招く可能性があり、パフォーマンスが最適でなくても新しいパートナーを探すことを断念させることさえあります。これらの要因は collectively、BPOおよびITOサービス市場内の戦略的意思決定と成長軌道を形成します。

BPOおよびITOサービス市場の競争環境は、確立された多国籍企業、専門的なニッチプレイヤー、および新興の地域プロバイダーの混合によって特徴付けられ、多様なサービスポートフォリオと技術能力を提供することで市場シェアを競い合っています。激しい競争は、プラットフォームベースのサービス、自動化、AI統合を含むサービス提供モデルにおけるイノベーションを推進しています。

2024年1月: 主要なITOプロバイダーが、インフラストラクチャの最適化を目指す大企業向けのハイブリッドクラウド管理とマルチクラウドオーケストレーションに焦点を当てた、新しい専門クラウドサービス市場オファリングのスイートを立ち上げるために、主要なハイパースケールクラウドプロバイダーと戦略的パートナーシップを発表しました。 2023年11月: 主要なBPO企業が、プロセス自動化機能を強化し、金融およびヘルスケア分野のクライアントにより洗練されたコグニティブプロセス自動化(CPA)サービスを提供するために、ブティック人工知能市場ソリューション企業を買収しました。 2023年9月: いくつかの主要なサービスプロバイダーが、新たなタレントプールを開拓し、グローバルフットプリントを多様化するために、東ヨーロッパおよびラテンアメリカのデリバリーセンターを拡大し、ニアショアBPOおよびITOサービスへの需要増加に対応しました。 2023年7月: 主要なBPOプレイヤーが、アウトソーシング契約におけるデータセキュリティへのクライアントの重視の高まりを反映し、高度な脅威検知、インシデント対応、およびコンプライアンス管理ソリューションを提供する新しい専用サイバーセキュリティサービス市場ユニットを立ち上げました。 2023年4月: BFSI ITサービス市場では、金融機関が複雑なコンプライアンス要件をより効率的にナビゲートするのを支援するために、アウトソーシングポートフォリオの一部として規制技術(RegTech)ソリューションを開発するプロバイダーからの投資が増加しました。 2023年2月: グローバルITサービス企業が、機械学習を活用してビジネスプロセスの最適化と様々な業界にわたる意思決定の改善のためのリアルタイムインサイトを提供する、データ分析サービス市場向けの高度なプラットフォームを導入しました。

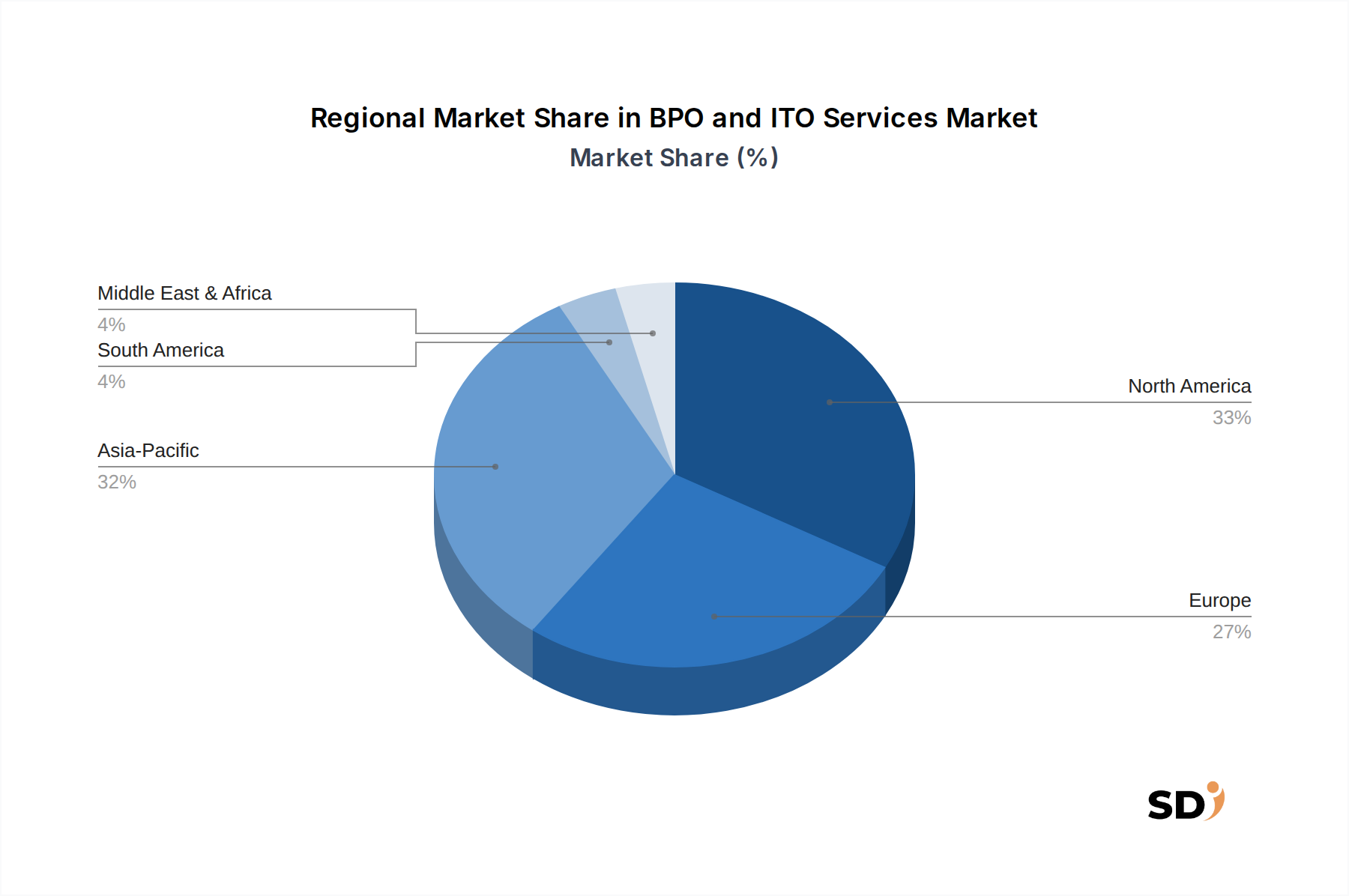

BPOおよびITOサービス市場は、成長ダイナミクス、成熟度、および需要ドライバーにおいて、地域的なかなりのばらつきを示しています。主要地域の中でも、アジア太平洋は、インド、中国、フィリピンなどの国々における堅調な経済成長、広範なスキルとコスト効率の高い労働力のプール、およびデジタル経済を支援する政府イニシアチブの増加に主に牽引され、常に最も急速に成長している市場として特定されています。特にインドは、ITおよびビジネスプロセスサービスにおける確立されたインフラストラクチャとタレントにより、地域および世界の市場シェアに大きく貢献するグローバルアウトソーシングハブであり続けています。この地域では、業界全体でデジタルトランスフォーメーションサービス市場の急速な採用が見られ、アウトソーシング需要をさらに促進しています。

北米は、より成熟した市場ですが、世界的に最大の収益シェアを保持しています。その優位性は、多数の多国籍企業の存在、高い技術採用率、およびクラウド移行、サイバーセキュリティ、データ分析を含む高度なITサービスへの持続的な需要に起因しています。この地域の企業は、オペレーションを最適化し、専門スキルにアクセスすることを継続的に求めており、多額のアウトソーシング契約を推進しています。ここでの重点は、純粋にコスト駆動型の決定ではなく、付加価値サービスと戦略的パートナーシップに置かれることが多く、これは大幅なヘルスケアITソリューション市場の需要に貢献しています。

ヨーロッパは、規制遵守(例:GDPR)、デジタルトランスフォーメーション、およびビジネスプロセスの最適化に重点が置かれていることが特徴である、重要な市場を代表しています。英国、ドイツ、フランスなどの国々は、複雑なITプロジェクトや専門的なビジネス機能のために外部の専門知識を活用し、BPOおよびITOサービスの主要な採用者です。地域市場は、コスト効率と専門知識へのアクセス、特に多言語カスタマーサポートやドメイン固有のITソリューションの分野で推進されています。

中東&アフリカは、より小さな基盤からではありますが、相当な成長の可能性を秘めた新興市場です。経済の多角化、デジタルインフラストラクチャへの投資、および技術採用を促進するための政府主導のイニシアチブへの同地域の推進が主要なドライバーです。GCC(湾岸協力会議)諸国の国々は、スマートシティイニシアチブとデジタルトランスフォーメーションに積極的に投資しており、特に政府、通信、金融などのセクターでBPOおよびITOサービスプロバイダーに新たな機会を生み出しています。

BPOおよびITOサービス市場にとって、「貿易フロー」という概念は、物理的な商品を超えて、主にクロスボーダーのサービス提供、データ移動、および人材のグローバルな移動を含みます。BPOおよびITOサービスの主要な「輸出国」は、通常、インド、フィリピン、および東ヨーロッパ諸国(例:ポーランド、ルーマニア)のような、大規模でスキルがあり、コスト競争力のある労働力プールを持つ国々です。これらの国々は、専門的なITおよびビジネスプロセス専門知識への需要が高い、主に北米および西ヨーロッパなどの「輸入」地域へのサービス提供の主要ハブとして機能します。

貿易回廊は、強力な経済的および歴史的つながりによって定義され、これらの確立されたハブ間のサービスフローを大幅にもたらします。しかし、この市場は、物理的な商品に対する従来の関税よりも、主にデータローカリゼーション法と規制遵守の負担といった非関税障壁の影響をより強く受けます。ヨーロッパの一般データ保護規則(GDPR)、米国のカリフォルニア消費者プライバシー法(CCPA)、および他の国の様々なデータ居住要件などの規制は、特定の種類のデータがどこに保存および処理されなければならないかを義務付けています。これらの規制は、サービスプロバイダーにとって複雑さとコストの層を追加し、ローカルデータセンターを設立するか、クロスボーダーデータ転送のための堅牢なコンプライアンスフレームワークを確保することを必要とします。例えば、2020年のEU-米国プライバシーシールドの無効化は、データ転送メカニズムに大きな影響を与え、新しい標準契約条項(SCC)と堅牢なデータ保護評価を必要とし、個人データを含むサービスの場合、運用上のオーバーヘッドを増加させる可能性があります。

さらに、「輸入」国における移民政策とビザ制限は、専門人材の一時的な移動に影響を与え、プロジェクトの実行と知識移転に影響を与える可能性があります。直接的な関税は一般的ではありませんが、これらの規制および政策上のハードルは事実上の障壁として機能し、ソース決定に影響を与え、人材移動の課題を軽減するために、ローカライズされたサービス提供モデルまたは自動化技術への投資増加を奨励します。データガバナンスとデジタル主権に関する進行中のグローバルな対話は、BPOおよびITOサービス市場の国際貿易ダイナミクスを形成し続けています。

BPOおよびITOサービス市場の文脈では、「サプライチェーン」は主に概念的であり、人的資本、技術インフラストラクチャ、および知的財産の集約と提供を中心に展開しています。 「原材料」は、主に高度なスキルを持つ人材、最先端のソフトウェアライセンス、堅牢なネットワーク接続、および信頼性の高いデータセンターインフラストラクチャです。したがって、上流の依存関係は、資格のある専門家を生み出す教育システム、ソフトウェアおよびハードウェア開発を推進する技術革新、および人材と安全な運用環境へのアクセスを確保する地政学的な安定性に深く根ざしています。

この市場における調達リスクは、多岐にわたり重大です。重要なリスクは、人工知能市場開発、サイバーセキュリティ、およびクラウドアーキテクチャなどの専門分野におけるグローバルな人材不足です。一部の推定によると、世界のテクノロジー人材ギャップは2030年までに430万人に達する可能性があります。この希少性は、人件費の増加とオペレーションの拡張における課題につながる可能性があります。主要なアウトソーシングハブにおける地政学的な緊張と政治的不安定性も重大なリスクをもたらし、サービス提供を混乱させ、調達戦略の迅速なシフトを必要とします。例えば、最近の地政学的な出来事は、単一国調達モデルへの依存の脆弱性を強調しました。

このサービス指向のサプライチェーンにおける価格変動は、主に確立されたアウトソーシング先での人件費の増加、データセンターのエネルギーコストの増加(インフラストラクチャコストに影響)、およびエンタープライズツールのソフトウェアライセンス料の変動として現れます。クラウドサービスへの需要もインフラストラクチャコストに影響を与え、プロバイダーはハイパースケーラーからの使用量ベースのモデルに支払うことがよくあります。伝統的な意味での「原材料」ではありませんが、専門ソフトウェアプラットフォームおよびデータ処理機能のコストは、大幅なインフレ圧力を受ける可能性があります。

サプライチェーンの混乱は、歴史的にこの市場に影響を与えており、特にCOVID-19パンデミックは、リモートワークモデルへの迅速な転換を余儀なくしました。業界は迅速に適応しましたが、安定したインターネットインフラストラクチャと安全なリモートアクセス機能への依存関係を浮き彫りにしました。サービスプロバイダーまたはその上流のテクノロジーベンダーのいずれかに影響を与えるサイバーセキュリティ侵害は、別の重大な混乱ベクトルを構成し、クライアントデータを侵害し、信頼を損なう可能性があります。これらのリスクを軽減するために、サービスプロバイダーは、多様な地理的タレントプール、堅牢な事業継続計画、および高度なセキュリティアーキテクチャへの投資を増やしており、BPOおよびITOサービス市場内での回復力と中断のないサービス提供の維持を確保しています。

日本のBPOおよびITOサービス市場は、成熟した経済でありながらも、デジタルトランスフォーメーション(DX)への強いコミットメントと、少子高齢化による労働力不足への対応という独特の文脈の中で成長しています。市場規模は、インフラの近代化、クラウド移行、AI・IoTといった先進技術の導入、および業務効率化の必要性から、今後も着実な成長が見込まれます。特に、労働力不足が深刻な製造業、医療・ヘルスケア、およびサービス業において、BPO/ITOサービスへの需要は高まっています。国内に強力な顧客基盤を持つNTTデータは、システムインテグレーション、ITアウトソーシング、クラウドサービスなどを幅広く提供しており、日本市場の主要プレイヤーの一つです。また、富士通、NECなども、長年にわたるITインフラ構築やシステム開発の経験を活かし、BPO/ITOサービスを提供しています。これらの企業は、国内のビジネス慣習や規制に精通しており、顧客からの信頼も厚いです。

日本における規制・標準フレームワークとしては、ITサービスにおいては、情報セキュリティに関するISO 27001、クラウドサービスに関するJIS Q 27050-1(情報セキュリティ、サイバーセキュリティおよびプライバシー保護のための手引 ― セキュリティイベントの特定及び監視)、さらには個別の業界規制(例:金融業界における金融商品取引法、個人情報保護法)などが重要となります。BPOにおいては、個人情報保護法への対応は極めて重要であり、委託先の管理体制も厳しく問われます。流通チャネルとしては、SIer(システムインテグレーター)やコンサルティングファームを介した大手企業向けサービス、クラウドベンダーが提供するプラットフォームを通じたSaaS型サービス、そして中小企業向けのITサービスプロバイダーなどが存在します。消費者の行動パターンとしては、品質、信頼性、セキュリティを重視する傾向が強く、価格だけでなく、長期的なパートナーシップやサポート体制が選定の重要な要素となります。また、近年はDX推進の機運の高まりから、最新技術への関心も高まっていますが、導入にあたっては慎重な検討と、従業員への丁寧な説明・研修が求められる傾向があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.58% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

プライマリリサーチは、当社のマーケットインテリジェンスの根幹をなし、総リサーチ努力の70~80%(通常75%)を占めます。この広範な取り組みにより、現在の市場力学、微妙なトレンド、数値化されていない洞察に直接アクセスできるようになります。当社のプライマリリサーチ戦略には、グローバルバリューチェーン全体で実施される詳細なインタビュー、専門家調査、定性的な議論が含まれます。目的は、セカンダリ調査の結果を検証し、独自のデータを収集し、市場参加者から直接将来の予測を理解することです。

プライマリリサーチの主な側面は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| グローバルサービス/アウトソーシング担当VP/ディレクター | 35% |

| 最高調達責任者(CPO)/ソーシングディレクター | 30% |

| デジタルトランスフォーメーション責任者 | 20% |

| ITオペレーションマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| グローバルIT/BPOサービスプロバイダー | 40% |

| ニッチKPO/専門コンサルティングファーム | 25% |

| クラウドプラットフォームプロバイダー | 15% |

| エンタープライズソフトウェアベンダー | 10% |

| 大企業(エンドユーザー) | 10% |

プライマリリサーチを補完するセカンダリリサーチは、データ収集の20~30%(通常25%)を占めます。このフェーズでは、公開データ、業界レポート、財務諸表、規制当局への提出書類の厳格なレビューを行い、市場の基礎的な理解を確立します。当社の取り組みは、データの整合性を確保し、バイアスを回避するために、信頼できる権威ある情報源を重視しています。

セカンダリリサーチで利用される情報源は次のとおりです。

当社の市場推定プロセスは、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、マルチレベルデータトライアンギュレーションによって強化され、包括的で正確な市場規模および予測を保証します。

データ品質へのコミットメントは最優先事項です。推定データ精度レベル85~90%を保証します。この高い基準は、多段階の検証プロセスを通じて達成されます。

デジタル変革イニシアチブ、コスト最適化の需要、およびコアコンピテンシーへの集中が、BPOおよびITOサービス市場の成長を促進しています。クラウドベースのソリューションへの移行と大企業による導入の増加が、予測される14.58%のCAGRに大きく貢献しています。

技術インフラストラクチャおよび人的資源への多額の資本投資、強力な顧客関係、および実績のあるデリバリー記録が障壁となります。IBMやAccentureなどの既存プロバイダーは、広範なグローバルフットプリントと専門知識を活用して競争優位性を築いています。

データプライバシー規制(例:GDPR、CCPA)および業界固有のコンプライアンス基準(例:ヘルスケアのHIPAA、BFSIのPCI DSS)は、オペレーションに大きく影響します。サービスプロバイダーは、BFSIやヘルスケアなどのエンドユーザー産業にサービスを提供するために、堅牢なセキュリティ対策とコンプライアンスフレームワークに投資する必要があります。

市場では、サービス提供に統合された自動化、AI、および分析における継続的なイノベーションが見られます。具体的な最近の取引は提供されていませんが、CognizantやCapgeminiなどの企業は、デジタル能力を強化し、地理的範囲を拡大するために、戦略的買収に頻繁に従事しています。

これらのサービスの主要な輸出地域はアジア太平洋(例:インド、フィリピン)と東ヨーロッパであり、需要の高い北米と西ヨーロッパにサービスを提供しています。このグローバル化されたデリバリーモデルは、業界のコスト効率の提案と80.3億ドルの市場規模の中心となっています。

主要な市場参加者には、IBM Corporation、Accenture PLC、Tata Consultancy Services、Infosys Limitedが含まれます。これらの企業は、技術的専門知識、グローバルデリバリー能力、およびBFSIやIT&通信などのセグメントにわたる専門サービスで競争しています。