1. どの地域が競走馬保険市場を支配していますか?その理由は?

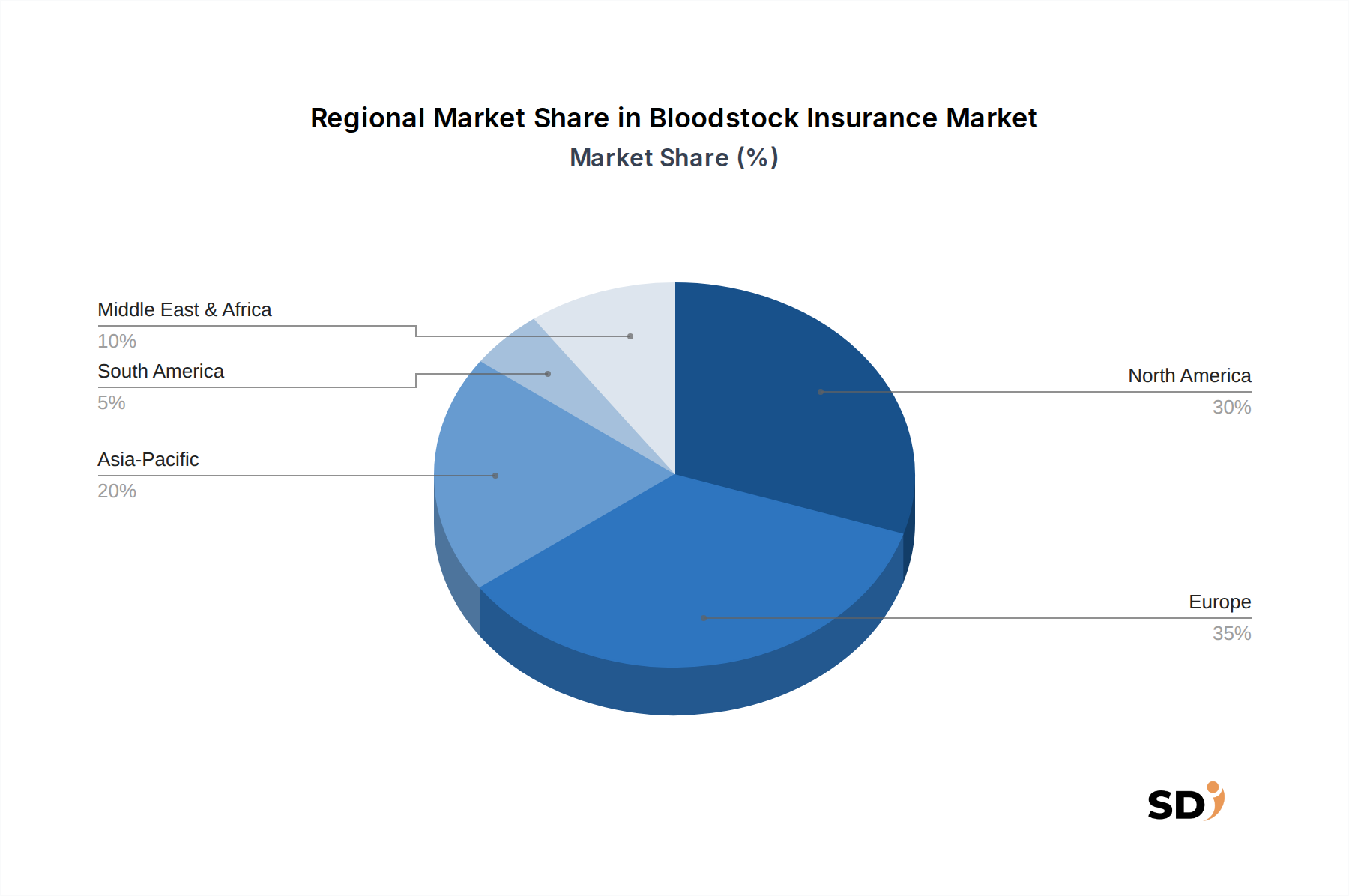

ヨーロッパは現在、競走馬保険市場で 35% と推定される significant share を占めています。このリーダーシップは、長年にわたる馬術の伝統、 extensive breeding operations、そして elite horse racing and showjumping events の高い集中度によって推進されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

競走馬保険

競走馬保険Senior Research Analyst

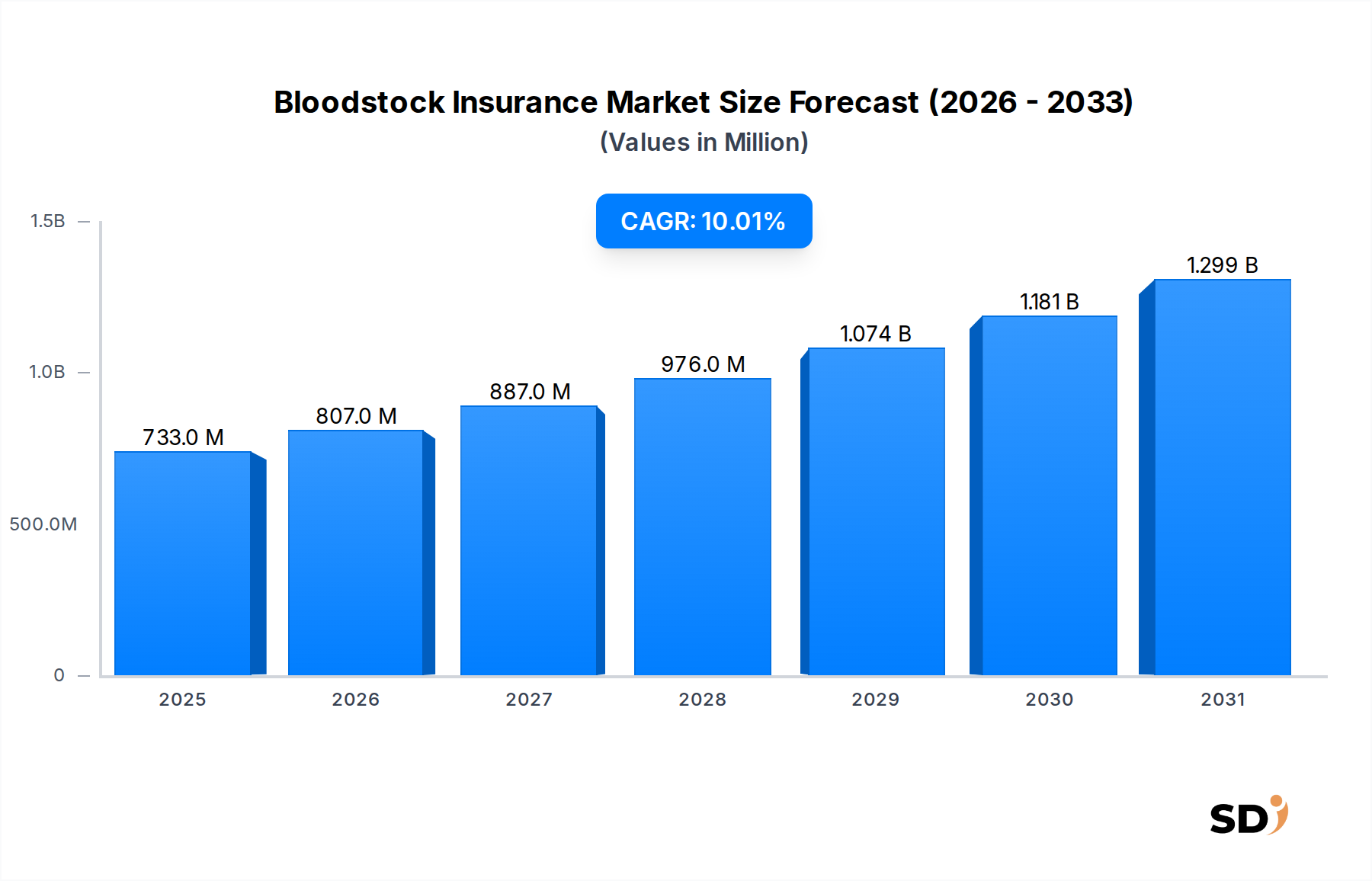

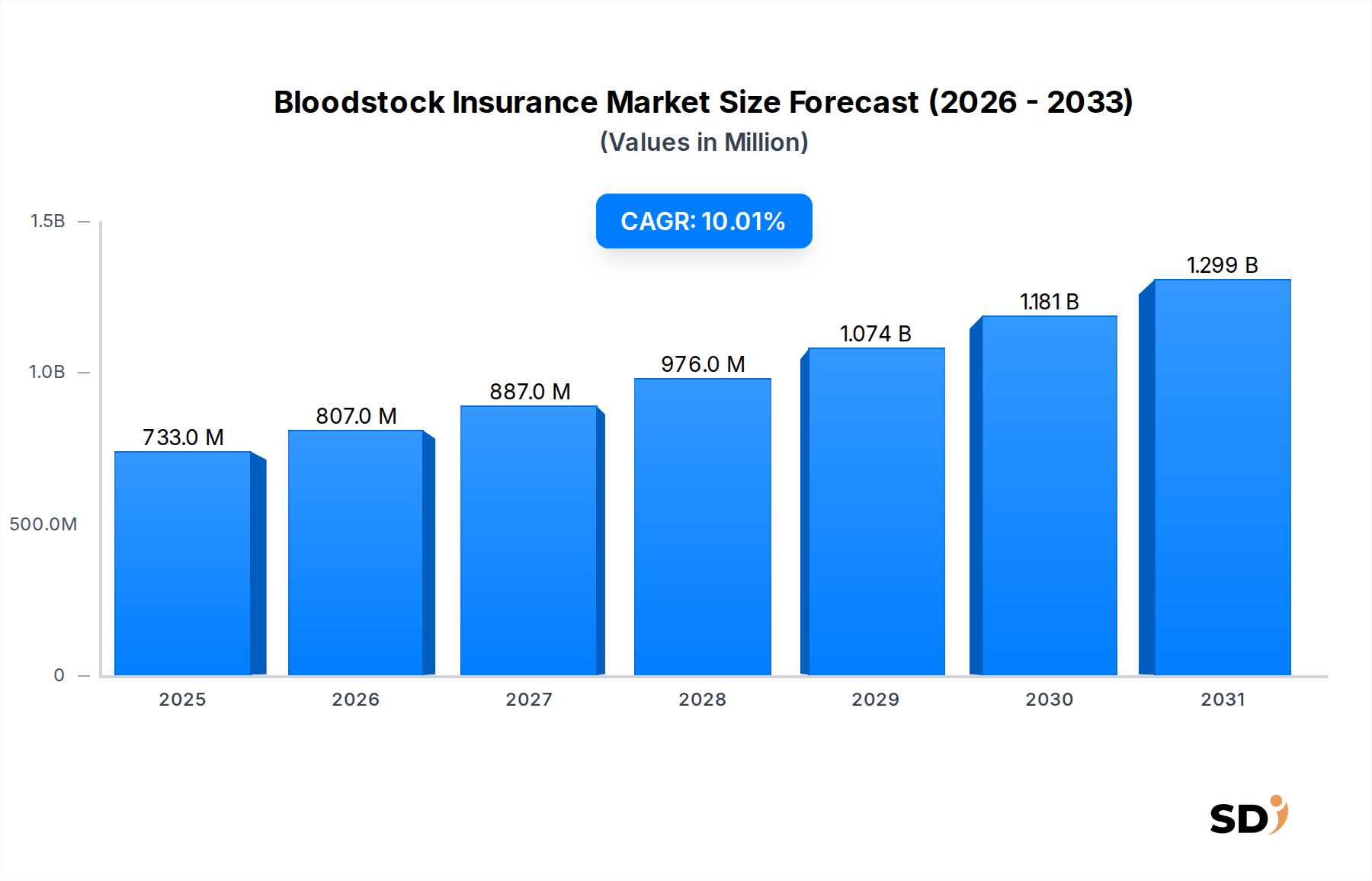

より広範な保険業界における高度に専門化されたセグメントである血統保険市場は、世界的に馬資産の価値の上昇と、育種および競技馬術活動の洗練化により、大幅な拡大 poisedです。2025年の推定7億3,326万ドル(約1,100億円)と評価されるこの市場は、予測期間中に10%という堅調な年平均成長率(CAGR)を示し、2034年までに約17億2,887万ドル(約2,600億円)に達すると予測されています。この成長軌道は、馬の所有に伴う財務リスクを高める、競馬、障害飛越、その他の馬術スポーツへの世界的な関心の高まりを含む、需要ドライバーの収束によって支えられています。所有者、調教師、ブリーダーは、死亡、怪我、または使用不能による潜在的な損失を軽減するために、包括的な補償の必要性をますます認識しています。

特にアジア太平洋および中東の新興経済国における可処分所得の増加のようなマクロ経済の追い風は、高価値の繁殖用 stock および競技馬への投資を促進しています。資産取得のこの急増は、専門保険商品の需要の高まりに直接つながります。さらに、獣医学の進歩により馬の寿命が延び、治療選択肢が向上したため、保険可能な価値と保険契約の複雑さが増加しました。市場の見通しは非常に強く、輸送、受胎能力、さらには賞金保護などの特定の СЛОВАР риски に対するオーダーメイドの補償のような製品提供における継続的な革新があります。デジタルトランスフォーメーションも重要な役割を果たしており、リスク評価および保険契約管理のための高度なアルゴリズムを活用するプラットフォームにより、効率とアクセス可能性が向上しています。引受プロセスにおけるテクノロジーへの依存度の高まりは、馬の健康とリスクプロファイルに関するより深い洞察を提供する保険分析市場の拡大も促進しています。この専門市場は、獣医師や馬の専門家が関与することが多い専門的な引受と請求処理に重点が置かれていることが特徴であり、個人所有者から大規模な繁殖事業や競馬シンジケートまで、多様な顧客ニーズに対応したソリューションを保証します。馬産業市場の継続的なグローバル化は、国際的に競争や繁殖目的で旅行する馬に対する一貫した補償を保証する、国境を越えた保険ソリューションの必要性をさらに推進します。

血統保険市場の多面的な中で、死亡保険市場セグメントは主要な力として際立っており、最大の収益シェアを占め、包括的な馬リスク管理の基盤となっています。このセグメントの優位性は、特に競走馬、繁殖用 stock、エリート競技馬である高品質の馬が表す固有の価値と巨額の投資と本質的に結びついています。所有者および投資家にとっての主な懸念は、病気、事故、または人道的な処分による動物の最終的な損失であり、死亡保険を財政計画の不可欠で、しばしば交渉不能な構成要素にしています。保険契約は通常、自然原因、病気、または事故による死亡をカバーし、時には盗難または行方不明にまで及び、資産の総損失に対する重要な財政的補償を提供します。

死亡保険市場の優位性は、馬産業セクター内のさまざまな金融取引の前提条件としての役割によってさらに増幅されます。たとえば、融資機関は、高価な馬の購入資金を提供する際に、担保が保護されていることを確認するために、死亡保険を義務付けることがよくあります。同様に、繁殖シンジケートおよびパートナーシップは、集合投資を保護するために死亡保険に大きく依存しています。競馬および繁殖事業のハイステークスは、単一の価値ある動物でさえ相当な資本支出を表すことを意味し、死亡リスクの軽減を最優先事項にしています。Lloyd's of London、Chubb Limited、Munich Reなどの血統保険市場の主要プレーヤーは、死亡保険商品の開発に多額のリソースを費やしており、正確なリスク評価のために広範な actuarial データと獣医学的専門知識を活用しています。

市場は、主要医療保険市場および使用不能保険市場のような重要なセグメントも包含していますが、死亡保険は、動物の固有の経済的価値との直接的な相関関係から、基盤として残っています。このセグメントにおける引受の洗練度は向上しており、年齢、品種、規律、地理的位置、病歴、馬の提案された使用などの要因を組み込んで、適切な保険料と補償条件を決定しています。さらに、中東やアジアのような競馬および繁殖への投資が急速に加速している地域における馬産業市場の世界的拡大は、信頼性の高い死亡保険の需要を推進し続けています。このセグメントは、馬資産の世界的な評価額の増加とともにそのシェアが増加し、リーダーとしての地位を維持すると予想されます。ただし、より柔軟な条件と高度なリスク管理プロトコルの統合における継続的な革新はあります。そのような重要な補償への需要は、血統保険市場全体の安定性と成長軌道を支え、報酬と同様にリスクが固有の産業に対する財政的保護を保証します。

血統保険市場は、強力なドライバーと固有の制約の組み合わせによって大きく影響されます。主なドライバーは、世界的な馬資産の価値の上昇です。トップクラスの競走馬が数千万ドルで取引され、エリート繁殖用 stock が同様の評価額であるため、所有者の財務エクスポージャーは相当なものになります。この高い資産価値は、死亡、主要医療、および賠償責任保険の保険契約を不可欠にする、堅牢な保険補償を直接必要とします。たとえば、Keeneland September Yearling Saleでは、個々のロットが100万ドルを超えることが一貫して見られ、リスクにさらされている資本を強調しています。

もう1つの重要なドライバーは、馬術スポーツ市場と繁殖事業の成長です。障害飛越、馬場馬術、総合馬術、ポロなどの種目への参加増加と、エリートアスリートを生産することを目的とした洗練された繁殖プログラムは、専門補償の需要を煽ります。競馬における世界的な賞金(年間30億ドルを超える)は、包括的な保険を必要とする経済活動と関連リスクを強調しています。獣医学の進歩も主要なドライバーとして機能します。外科手技、診断画像、治療法の進歩は、馬がより複雑で高価な治療を受けることができることを意味し、これらの相当な費用をカバーするための主要医療保険市場への需要増加につながっています。同時に、世界経済の繁栄は、馬の所有権や馬術活動を含む高級資産やレジャー活動に割り当てられる可処分所得の増加を可能にし、血統保険の顧客基盤をさらに拡大しています。

しかし、市場は注目すべき制約にも直面しています。高い保険料は、特に価値の低い、または高齢の馬の所有者、あるいは複数の馬を所有している人々にとっては、抑止力となる可能性があります。保険料は、動物の保険金額の年間2%から10%の範囲であり、これが不可能になる可能性があります。引受の複雑さは、もう1つの重要な制約です。馬のリスクプロファイルを評価するには、年齢、品種、規律、病歴、血統、地理的位置など、多数の変数があり、一般的な保険会社が容易に利用できない高度な専門知識が必要です。このニッチな専門知識は市場参入を制限し、保険契約の発行を遅らせる可能性があります。さらに、馬ヘルペスウイルス(EHV-1)やアフリカ馬熱のような疾病の発生またはパンデミックは、広範な請求につながり、再保険会社の能力に影響を与え、血統保険市場全体で保険料を押し上げる可能性があります。最後に、さまざまな管轄区域における規制の断片化は、保険契約の条件および条件に一貫性のないものをもたらし、国境を越えた補償および請求処理を複雑にし、多国籍クライアントに管理上の負担をもたらします。

血統保険市場は、グローバル保険大手と高度に専門化された引受業者の混合によって特徴付けられ、すべてこのニッチだが高価値のセクターでの市場シェアを争っています。競争は、引受専門知識、請求処理効率、および多様な馬のリスクに対応するカスタマイズされたソリューションを提供する能力を中心に展開しています。特定のURLは利用できませんが、以下にリストされた主要企業は、グローバル市場の大部分を代表しています。

血統保険市場は、馬術文化、経済発展、規制の状況のばらつきを反映して、さまざまなグローバル地域で多様な成長パターンと成熟度を示しています。世界的に、市場は拡大しており、特定の地域が significant な需要生成者となっています。

北米は、特に米国が牽引する血統保険市場で dominant なシェアを占めています。この地域は、確立された highly valuable な競馬産業、多数のレクリエーションおよびプロの馬術家、および洗練された繁殖事業の恩恵を受けています。ここの需要は、高価な馬資産の高い集中度と、リスク管理に対する強い文化的強調によって推進されています。この地域の市場は、堅牢な規制枠組みと保険会社間の競争的な景観を特徴としています。北米は、馬産業市場への一貫した投資とリスク管理に対する高い意識によって推進され、市場収益のかなりの部分を steady な CAGR で貢献すると予想されます。

ヨーロッパは、もう1つの成熟した significant な市場であり、英国、アイルランド、フランス、ドイツなどの国々が競馬、繁殖、馬術スポーツの主要なハブとなっています。馬の伝統の歴史的な深さとセクターへの substantial な投資は、ヨーロッパを vital なセグメントにしています。ここの血統保険市場は highly competitive であり、専門的な引受業者およびブローカーの強力な存在感があります。市場の成熟度を考慮すると、新興地域と比較して成長は遅いかもしれませんが、死亡保険市場および主要医療保険市場製品に対する強い需要があり、healthy な CAGR に支えられた high-value なセグメントのままです。

アジア太平洋は、血統保険市場で最も急速に成長している地域として特定されています。中国、日本、韓国、特にGCC諸国(馬術経済への影響でアジア太平洋と grouping されることが多い)などの国々で、競馬および繁殖産業が急速に拡大しています。世界クラスの馬術施設を建設し、エリート血統を取得するための高額所得者および政府による substantial な投資は、この加速する成長を促進しています。現在、市場シェアは比較的小さいですが、この地域の CAGR は、増加する豊かさと馬術スポーツおよび高級馬所有への関心の高まりによって推進され、他の地域を上回ると予測されています。活動が拡大するにつれて、賠償責任保険市場への需要も高まっています。

中東およびアフリカも substantial な成長の可能性を示しており、主に湾岸協力会議(GCC)諸国によって牽引されています。UAEやサウジアラビアのような国々は、競馬および繁殖に巨額の投資を行い、世界で最も裕福なレースを主催し、高価値の馬を輸入しています。この集中した投資は、専門血統保険に significant な需要を生み出しています。南アフリカも、確立されたレースおよび繁殖産業により、市場に貢献しています。この地域は、高額な取引と包括的な馬補償の必要性に対する認識の高まりによって特徴付けられ、これらの経済が多様化し、馬術活動が繁栄するにつれて、strong な CAGR を示しています。

血統保険市場における投資および資金調達活動は、より広範なテクノロジー市場に典型的な頻繁な大規模ベンチャーキャピタルラウンドというよりも、戦略的パートナーシップ、専門引受業者間の統合、および技術統合によって特徴付けられることがよくあります。過去2〜3年間で、顕著な傾向は、より大規模で多様化された保険グループによるニッチな馬保険代理店または引受ポートフォリオの買収でした。これらの買収は、専門知識を獲得するか、この高価値のニッチセクターでの地理的リーチを拡大することを目的としています。たとえば、大手金融サービスグループは、地域的な血統ブローカーを買収して、馬産業市場での足場を即座に獲得し、専門保険市場の提供を強化する可能性があります。

技術投資は、効率とリスク評価の向上にますます焦点を当てています。馬の健康とパフォーマンスの unique なデータポイントに tailored された保険分析市場ソリューションを開発する企業に substantial な資本が投入されています。これには、獣医学的記録、遺伝的素因、および環境要因を分析して、より正確な引受モデルと予測請求分析を提供する機械学習を活用するプラットフォームが含まれます。同様に、リスク管理ソフトウェア市場ソリューションへの投資が勢いを増しており、保険会社のポートフォリオ管理を改善し、顧客が馬資産に関連するリスクを評価および軽減するための高度なツールを提供する目的があります。

資金調達ラウンドは、発生した場合、保険サービスのデジタル配信において革新を行うスタートアップまたはスケールアップに向けられることがよくあります。さまざまなニッチセグメント向けのオンライン保険市場の出現により、血統所有者向けの保険契約の見積もり、締結、および請求処理を簡素化するプラットフォームへの投資につながり、保険をよりアクセス可能で透明性の高いものにしています。純粋な血統保険会社への直接的なベンチャー資金調達は一般的ではありませんが、保険セクターにサービスを提供するテクノロジープロバイダー、特に専門ラインまたは高度なデータ機能に焦点を当てたものへの間接投資が増加しています。獣医学技術企業と保険会社間の戦略的提携も主要な投資テーマであり、馬のケアとリスク軽減に総合的なアプローチを提供する統合された健康および保険管理ソリューションを作成することを目的としており、ヘルスケアおよび金融セクターの両方からの資本を引き付けています。

血統保険市場は、世界の馬産業経済の significant な部分を支える馬の国際貿易フローに profoundly 影響されます。高価値の馬の主要な貿易回廊には、ヨーロッパ(特にアイルランド、英国、フランス)から北米、中東、アジア太平洋への移動、およびヨーロッパ内およびオーストラリア/ニュージーランドとアジア間の significant な地域間貿易が含まれます。繁殖、競馬、馬術スポーツを目的としたこれらの移動は、輸送中の死亡および延長補償保険の需要に直接影響します。

アイルランド、英国、オーストラリアなどの主要な輸出国は、世界の血統移動を形成する上で pivotal です。たとえば、アイルランドのサラブレッド輸出だけでも年間1億ユーロを超える可能性があり、目的地は世界中に広がっています。米国、日本、サウジアラビア、UAEなどの輸入国は、高価値の stock が取得される主要市場であり、購入から輸送、順応までの包括的な保険補償が必要です。これらの取引に対して発行される保険契約には、航空または海上旅行、検疫期間、および目的地固有のリスクに対する専門的な条項が含まれることがよくあります。

関税および非関税障壁は、血統保険市場における国境を越えたボリュームに significant な影響を与えます。他の商品と比較して、生きた動物の輸出に対する直接的な関税は less common ですが、獣医学的健康プロトコルおよび検疫規制は、 substantial な非関税障壁として機能します。厳格な輸入要件は、しばしば疾病の発生(例:馬感染性貧血、アフリカ馬熱)に基づいて更新されますが、高額な遅延、延長された検疫期間、または outright な禁止につながる可能性があり、輸送量に直接影響し、必要とされる保険の期間と複雑さを増加させます。たとえば、ヨーロッパでの疾病の発生は、北米への輸出を一時的に停止させる可能性があり、輸送保険の需要の一時的な減少につながる可能性がありますが、立ち往生した動物に対する「農場での」死亡補償の増加につながる可能性があります。最近の貿易政策は、特に馬を対象としていませんが、為替レートや広範な経済的安定に影響を与えることで、業界に間接的に影響を与える可能性があり、それによって高価値の馬の購入の affordability と意欲に影響を与えます。輸入国における動物福祉基準に関する規制変更は、輸出業者のコスト増加につながり、結果として、保険金額の増加または専門的な補償ニーズにつながる可能性があり、世界の血統保険市場のダイナミクスに subtly 影響を与えます。

2023年第4四半期: 主要な保険会社が、血統保険市場の引受プロセスに AI 主導の予測分析を統合しました。この強化は、馬の健康記録、遺伝的素因、および環境要因の vast なデータセットを活用して、より詳細なリスク評価と死亡保険契約の動的な価格設定を提供し、手作業のワークロードを significantly に削減し、精度を向上させました。

2023年第3四半期: 主要なグローバル保険会社が、著名な獣医学遠隔医療プラットフォームとの戦略的パートナーシップを発表しました。このコラボレーションは、保険契約者に対して積極的な健康監視と即時の獣医学的相談サービスを提供することを目的としており、予防可能な病気の発生率を減らし、早期介入を強化し、それによって主要医療保険市場の請求を削減することを目指しています。

2024年第2四半期: 専門保険市場における透明で効率的な請求処理のためのブロックチェーン技術の導入。血統請求に specifically されたこのイニシアチブは、保険契約の詳細、獣医学的報告、および取引履歴の変更不可能な記録を提供することにより、データセキュリティを強化し、詐欺を減らし、請求決済を迅速化し、請求ライフサイクルの全体を合理化することを目指しています。

2024年第1四半期: 主要プレーヤーによる包括的な使用不能保険市場商品の拡大。これには、競技馬の精神的健康障害に対する補償が含まれるようになりました。この開発は、動物の競争能力に影響を与える複雑な心理的要因を認識しており、身体的な無能力を超えた保険可能なリスクの範囲を拡大しています。

2022年第4四半期: ヨーロッパや北米を含む主要な馬術地域の規制当局が、馬の福祉と輸送に関する新しいガイドラインを finalized しました。これらの更新された規制は、馬の所有者および輸送業者の賠償責任保険契約の構造に影響を与え、コンプライアンスを確保し、動物ケアの進化する基準に対応し、業界のベストプラクティスにおける broader なシフトを反映しています。

2023年第1四半期: 保険会社と馬技術企業のコンソーシアムが、高価値の馬向けの GPS 対応追跡および健康監視デバイスのパイロットプログラムを開始しました。収集されたデータ(例:心拍数、移動パターン、場所)は、所有者および保険会社に real-time な洞察を提供し、積極的なリスク管理に対する保険料の削減を提供する可能性があり、馬セクター内のリスク管理ソフトウェア市場の機能を強化することを目的としています。

日本の血統保険市場は、世界市場の一部ではありますが、独自の特性を持っています。市場規模は、世界的な血統保険市場全体と比較すると比較的小さいですが、近年、特に競馬および高級馬産業への投資の増加に伴い、着実に成長しています。日本経済は成熟していますが、可処分所得の増加と高級資産への投資意欲は、高価値の馬への保険需要を後押ししています。国内の馬資産の価値の上昇と、国際的な競馬イベントへの参加増加により、リスク管理の必要性が高まっています。

日本市場では、血統保険を提供する日本企業または日本で活動する企業が、その国内の関連性から優先されます。例えば、東京海上日動火災保険(Tokio Marine HCCはグローバルプレーヤーですが、その日本事業体は国内市場で活動しています)のような主要な保険会社は、包括的な血統保険ソリューションを提供しています。これらの企業は、日本の顧客の特定のニーズと規制環境を理解しているため、有利な立場にあります。また、海外の主要プレーヤーであるLloyd's of LondonやChubb Limitedなども、日本市場で活動しており、グローバルな専門知識と日本市場のローカルな代理店との連携を通じてサービスを提供しています。

日本における血統保険に関連する規制や基準は、直接的な「血統保険法」のようなものは存在しませんが、一般の保険業法、そして馬の健康、輸送、およびイベント運営に関する規制によって間接的に影響を受けます。例えば、家畜伝染病予防法は、馬の健康管理と疾病の蔓延防止に重要であり、保険契約の条件やリスク評価に影響を与える可能性があります。また、競馬法などの関連法規は、競馬産業におけるリスクの性質を定義し、保険の需要を形成します。

流通チャネルと消費者行動の面では、日本の血統保険市場は、専門的なブローカーや、馬の所有者、調教師、および生産者と緊密な関係を持つ保険代理店を通じて運営されています。消費者は、信頼性、専門知識、および迅速な請求処理を重視する傾向があります。長年の伝統を持つ競馬産業や、高級馬の所有に関心のある富裕層からの需要が中心となっています。消費者行動は、リスク回避志向が強く、詳細な補償内容と、損失発生時の迅速な経済的補償を期待しています。為替レートは、海外からの馬の輸入・輸出に影響を与えるため、保険料の計算にも影響を与えます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査活動は、本レポートの基盤であり、総調査活動の約75%を占めています。この集中的なアプローチにより、現在の市場動向、地域特有のニュアンス、および業界関係者からのリアルタイムの視点を確実に捉えることができます。調査は、電話、ビデオ会議、および対面会議を通じて、構造化された質問票を用いて実施されます。主な参加者は以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 馬損害保険引受責任者 | 30% |

| 上級血統保険ブローカー | 30% |

| 繁殖事業部長 | 25% |

| 主任馬獣医師 | 15% |

| Company Type | Representation (%) |

|---|---|

| 専門馬損害保険引受業者 | 30% |

| 血統保険ブローカー/代理店 | 25% |

| 大規模種馬場/繁殖事業 | 20% |

| 馬獣医専門家 | 15% |

| 競走馬所有者&調教師協会 | 10% |

二次調査は、全体的な調査方法論の約25%を占め、基礎データ、市場検証、および主要トレンドの特定を提供します。この段階では、市場調査ウェブサイトを一切使用せず、多様で信頼性の高い情報源から広範なデータ収集を行います。当社の一次情報源には以下が含まれます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、さらにマルチレベルのデータ三角測量によって補強され、包括的で正確な市場規模を確保しています。

データ整合性への当社の取り組みにより、本レポートの推定データ精度レベルは85〜90%の範囲に保証されます。すべてのデータポイント、トレンド、および予測は、シニアアナリストによる複数層のレビューを含む厳格な品質管理プロセスを受けます。これには以下が含まれます。

ヨーロッパは現在、競走馬保険市場で 35% と推定される significant share を占めています。このリーダーシップは、長年にわたる馬術の伝統、 extensive breeding operations、そして elite horse racing and showjumping events の高い集中度によって推進されています。

提供されたデータでは、特定の最近の動向は詳細に記載されていません。しかし、市場では、ロイズ・オブ・ロンドンやチューブリミテッドのような主要プレイヤーによる継続的な製品改良が見られ、死亡保険や主要医療保険のような様々な保険タイプにわたる高額な競走馬資産の補償を適応させています。

特定のイノベーションは詳細に記載されていませんが、競走馬保険市場は、 precise risk assessment、pricing models、そして efficient claims management のためにデータ分析を活用している可能性が高いです。高度な獣医療診断も役割を果たし、競走馬や繁殖用 stock のような動物タイプに対する保険補償と予防ケア戦略に影響を与えています。

競走馬や繁殖用 stock のような異なる動物タイプ固有のニーズによって推進される、より専門的でカスタマイズされた補償オプションへの要求 towards consumer behavior shifts が見られます。これは、使用不能保険や賠償責任保険を含む多様なリスク from high-value equine assets を保護することへの greater emphasis を反映しています。

アジア太平洋地域は、競走馬保険市場で significant growth を遂げると予想されており、世界シェアの約 20% を獲得すると予測されています。この expansion は、馬術競技への参加 increasing participation と繁殖事業への投資 rising investments によって牽引されており、全体的な 10% CAGR に貢献しています。

競走馬保険の主な成長ドライバーには、高性能馬の価値 increasing value と、馬術競技および繁殖活動の worldwide expansion が含まれます。馬の所有者および繁殖業者間のリスク awareness enhancement も需要をさらに牽引し、2025年までに 7億3326万ドルに達する 10% CAGR を予測しています。