1. 双向DC/DC電源コンバーターは、持続可能性目標にどのように貢献しますか?

双向DC/DCコンバーターは、電気自動車、グリッド接続型再生可能エネルギーシステム、およびバッテリーストレージにおいて効率的なエネルギー転送を可能にします。エネルギーの無駄を削減し、車両対グリッド(V2G)機能を促進し、より回復力のある低炭素エネルギーインフラストラクチャをサポートします。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

双向DC/DC電源コンバーター

双向DC/DC電源コンバーターResearch Analyst

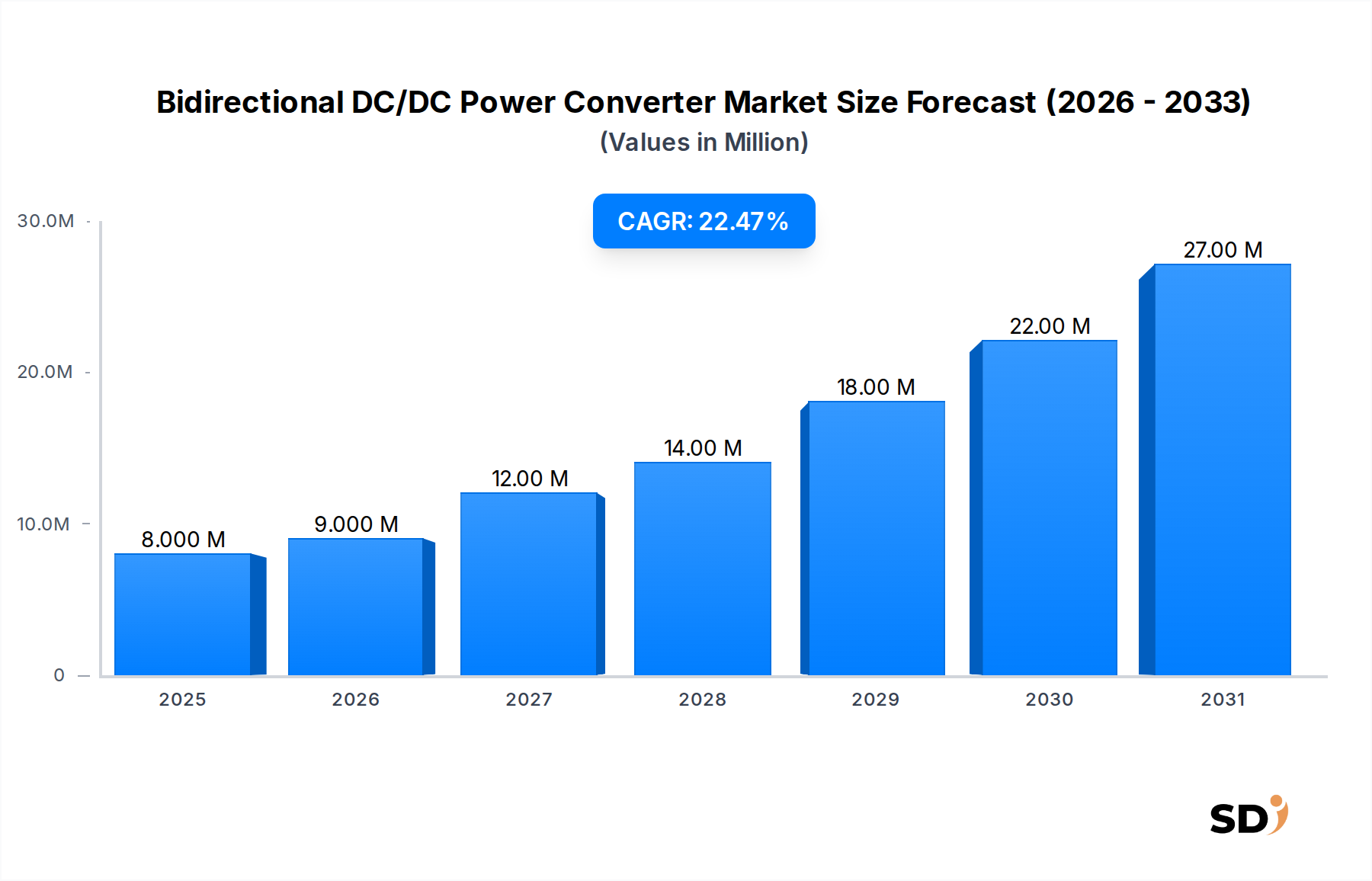

双方向DC/DCコンバーター市場は、電気自動車への世界的な移行の加速と、再生可能エネルギーの統合によるグリッド安定性の向上という喫緊の必要性に支えられ、大幅な拡大 poised しています。2026年の市場規模は推定760万ドル(約11億円)、2033年には約3,330万ドル(約50億円)に達すると予測され、予測期間中の年平均成長率(CAGR)は23.5%という目覚ましい成長を遂げます。この堅調な成長軌道は、主に電気自動車充電市場インフラ、ハイブリッド・電気自動車、およびグリッドスケールのエネルギー貯蔵システム市場における効率的なエネルギー管理への需要の高まりによって牽引されています。

パワーエレクトロニクス、特にSiCやGaNのようなワイドバンドギャップ(WBG)半導体における技術的進歩は、コンバーターの効率、電力密度、信頼性の向上に不可欠です。これらのイノベーションは、EV向けのオンボードチャージャー(OBC)や分散型再生可能エネルギーシステム市場の統合ポイントなど、コンパクトかつパワフルなソリューションを必要とするアプリケーションにとって極めて重要です。さらに、データセンターから産業オートメーションに至るまで、あらゆる分野で現代の電力アーキテクチャの複雑化が進むにつれて、双方向コンバーターが提供する動的な電力フロー機能が必要不可欠となっています。電流を供給することも吸収することもできる能力は、車両の回生ブレーキ、スマートグリッドでのピークシェービング、無停電電源装置(UPS)システムなどの機能を可能にし、エネルギー利用率とシステムレジリエンスを最大化します。排出削減とエネルギー効率に対する規制支援、そして世界的なスマートグリッドイニシアティブへの多額の投資が、市場の普及をさらに加速させています。EVの採用によって牽引される自動車エレクトロニクス市場の急速な進化は、主要な需要集約剤として際立っています。戦略的な景観は、この新興分野で革新し市場シェアを獲得するために競い合う、確立された半導体大手と専門のパワーエレクトロニクス企業間の激しい競争を特徴としています。

自動車最終用途産業セグメントは、現在、双方向DC/DCパワーコンバーター市場において最大の収益シェアを占めており、この優位性は、電気自動車(EV)採用の世界的な急増と、車両電力アーキテクチャにおける継続的なイノベーションに直接起因しています。双方向DC/DCコンバーターは、現代の電気自動車およびハイブリッド車において不可欠なコンポーネントであり、車内のさまざまな電圧ドメイン間の効率的な電力 transfer を可能にします。主なアプリケーションには、メインの高電圧バッテリーからの12V補助システムの充電、回生ブレーキエネルギー回収の有効化、および安定した堅牢な電源を必要とする先進運転支援システム(ADAS)のサポートが含まれます。従来の内燃機関(ICE)車両からマイルドハイブリッド電気自動車(MHEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、バッテリー電気自動車(BEV)への移行は、洗練された電力管理ソリューションの需要を本質的に増加させ、自動車エレクトロニクス市場を主要な収益源としています。

このセグメント内では、バッテリー管理および充電システム向けのハイパワーコンバーター、および48Vマイルドハイブリッドシステム向けの中電力ユニットが大幅な成長を遂げています。コンパクト、軽量、高効率なコンバーターへの必要性は、特に自動車アプリケーションにおいて極めて重要であり、スペースと重量は車両の性能と航続距離に直接影響します。これは、シリコンカーバイド(SiC)と窒化ガリウム(GaN)デバイスが、従来のシリコンベースのコンポーネントと比較して優れたスイッチング速度、低損失、およびより高い動作温度のために注目を集めているパワー半導体市場の技術革新を推進しています。Texas Instruments、Infineon Technologies、STMicroelectronics、ON Semiconductorなどの主要プレイヤーは、厳格な自動車信頼性基準を満たす自動車グレードのパワー半導体および集積回路の開発に多額の投資を行っています。

さらに、Vehicle-to-Grid(V2G)およびVehicle-to-Home(V2H)技術の進化は、自動車セグメントの優位性をさらに確固たるものにする poised されています。これらの機能は、EVがグリッドまたは家庭に電力を供給することを可能にし、DC/DCコンバーターの双方向能力に完全に依存しています。V2Gのインフラが拡大し、より普及するにつれて、これらの特殊なコンバーターの需要はさらに大幅に急増するでしょう。エネルギー・ユーティリティ、IT・通信などの他の最終用途産業が成長しているにもかかわらず、自動車エレクトロニクス市場内での純粋なボリュームと継続的な技術進化は、双方向DC/DCパワーコンバーター市場におけるその主導的な地位を保証し、EVエコシステムが世界的に成熟するにつれてそのシェアはさらに成長すると予測されています。

双方向DC/DCパワーコンバーター市場は、いくつかの強力なドライバーといくつかの注目すべき制約の影響を受けており、それらが collectively その成長軌道を形成しています。主なドライバーは、電気自動車(EV)およびハイブリッド電気自動車(HEV)の採用の世界的な加速です。主要な自動車メーカーがEVフリートの電化へのコミットメントを表明し、各国がEV普及率の攻撃的な目標を設定するにつれて、双方向コンバーターに大きく依存する効率的なオンボードチャージャー、バッテリー管理システム、および補助電源の需要が急増しています。例えば、世界のEV販売台数は2030年までに年間2,500万台を超えると予測されており、これは電気自動車充電市場、そして consequently 双方向コンバーターの需要を直接的に燃料供給しています。このトレンドは、自動車エレクトロニクス市場への多額の投資を支えています。

もう一つの重要なドライバーは、グリッドおよび分散型発電への再生可能エネルギーシステム市場の統合の増加です。太陽光発電、風力発電、その他の断続的な再生可能エネルギー源は、貯蔵システムおよびグリッドとのエネルギーフローを効率的に管理するために、高度なパワーエレクトロニクスを必要とします。双方向コンバーターは、エネルギー貯蔵システム市場のバッテリーの充電および放電、スマートグリッド機能の促進、およびグリッド安定性の確保に不可欠です。再生可能エネルギーへの世界的な投資は2023年に記録的な1兆3,000億ドルに達し、そのsubstantial portion は、双方向電力フローから恩恵を受けるインフラストラクチャに割り当てられており、高電圧DCコンバーター市場セグメントを boost しています。

逆に、双方向DC/DCパワーコンバーター市場に影響を与える主な制約は、特にSiCおよびGaNのような高度なパワー半導体材料に関連する高額な初期費用です。これらの材料は優れた性能を提供しますが、その製造プロセスは従来のシリコンよりも複雑で高価であり、コンポーネントコストが高くなります。これは、特に開発途上地域での価格に敏感なアプリケーションでの採用の障壁となる可能性があります。さらに、特殊な熱管理と制御アルゴリズムを必要とする高電力密度双方向コンバーターの設計および統合の複雑さは、技術的な課題を提示します。これらの複雑さを乗り越え、厳格な安全および電磁両立性(EMC)基準への準拠を確保するために高度なスキルを持つエンジニアの必要性は、製品開発サイクルを遅らせ、開発コストを増加させる可能性があります。

双方向DC/DCパワーコンバーター市場は、大規模な半導体メーカーと専門のパワーエレクトロニクス企業の双方を含む、多様な競争景観を特徴としています。これらのエンティティは、自動車、エネルギー貯蔵、産業オートメーションなどの主要な最終用途産業からのエスカレートする需要に対応するために、電力密度、効率、信頼性の革新に焦点を当てています。

双方向DC/DCパワーコンバーター市場は、パワーエレクトロニクスのダイナミックな性質を反映した、継続的な革新と戦略的コラボレーションによって特徴付けられています。

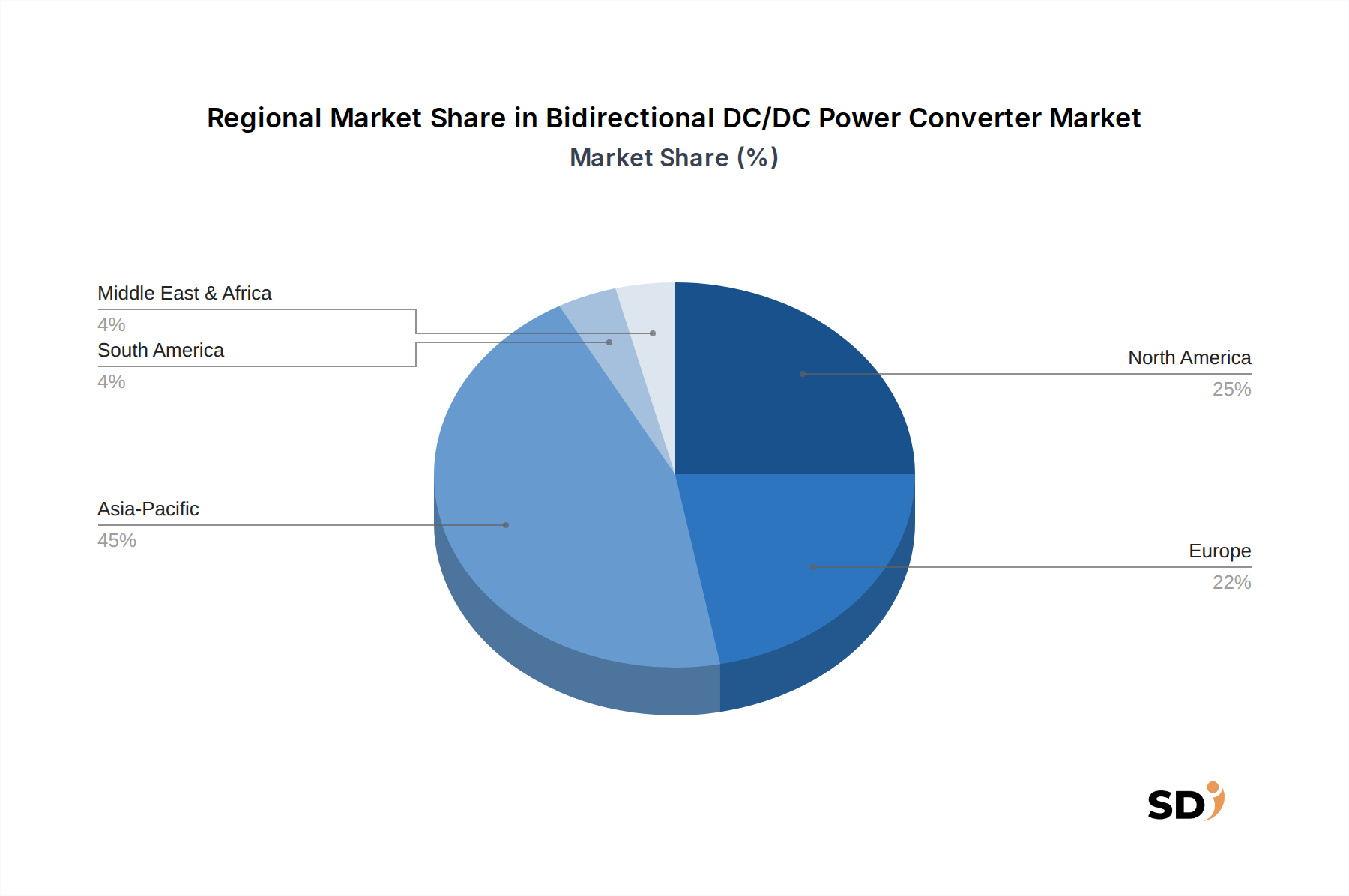

世界の双方向DC/DCパワーコンバーター市場は、EV採用、再生可能エネルギー展開、工業化の異なるペースによって推進され、主要地域間で多様な成長パターンを示しています。アジア太平洋地域は、中国、インド、日本、韓国における電気自動車製造および充電インフラへの多額の投資によって主に牽引され、最も速く成長する地域と予測されています。特に中国は、EV販売台数および再生可能エネルギーシステム市場の設置台数で世界をリードしており、自動車エレクトロニクス市場およびグリッドスケールのエネルギー貯蔵システム市場の両方で双方向コンバーターの巨大な需要を生み出しています。その国内電気自動車充電市場の急速な拡大は、グリーンテクノロジーへの政府のインセンティブと相まって、アジア太平洋地域を堅調な成長の軌道に乗せています。

北米は、米国およびカナダでの力強い成長に牽引され、 significant market share を占めています。この地域は、EV採用の増加、グリッド近代化イニシアティブ、および隆盛するデータセンター業界の恩恵を受けています。高電圧DCコンバーター市場の需要は、特にユーティリティスケールのエネルギー貯蔵および急速充電ステーションにとって強力です。主要な自動車メーカーおよび半導体メーカーの存在も、技術革新と市場拡大に貢献しています。ヨーロッパは、より成熟した市場ですが、厳格な排出規制と再生可能エネルギー統合への攻撃的な目標によって推進され、一貫した成長を示しています。ドイツ、フランス、英国などの国々は、EV採用とスマートグリッド開発の最前線にあり、双方向コンバーターはVehicle-to-Grid(V2G)アプリケーションおよび産業設定におけるパワーマネジメントIC市場の効率向上に不可欠です。欧州市場は、強い環境意識によって牽引される高効率と信頼性を重視しています。

中東・アフリカおよび南米地域は、 considerable potential を持つ新興市場です。これらの地域での成長は、電化の進展、再生可能エネルギープロジェクトの開発、および持続可能な輸送への段階的な移行によって促進されています。現時点では smaller market shares を占めていますが、インフラ開発が加速し、特に鉱業や新興の産業オートメーションなどのセクターで経済多様化イニシアティブが実施されるにつれて、これらの地域は双方向DC/DCパワーコンバーター市場への貢献を increasingly すると予想されています。各地域の独自の規制環境と投資優先順位は、全体的な市場景観へのその貢献を形成し続けるでしょう。

双方向DC/DCパワーコンバーター市場内の価格動向は、コンポーネントコスト、技術的進歩、競争の激しさ、およびアプリケーション固有の要件の複雑な相互作用によって影響を受けます。これらのコンバーターの平均販売価格(ASP)は、電力定格、電圧レベル、効率要件、および統合の複雑さに応じて significantly 変動します。高度なシリコンカーバイド(SiC)または窒化ガリウム(GaN)パワー半導体市場を活用することが多いハイパワー、高電圧コンバーターは、より高い材料コストと洗練された製造プロセスにより、プレミアム価格となります。これらの高度な材料がより一般的になり、生産規模が拡大するにつれて、ASPには gradual downward trend が見られますが、従来のシリコンベースのコンポーネントよりも高価なままです。

バリューチェーン全体、コンポーネントサプライヤーからシステムインテグレーターまで、マージン構造は圧力を受けています。特にパワーマネジメントIC市場およびパワー半導体市場を供給するコンポーネントメーカーは、性能を向上させながらコストを削減するという絶え間ない圧力に直面しています。アジアのメーカーからの激しい競争と、カスタマイズされたソリューションの需要は、このマージン圧縮を driving しています。オリジナル機器メーカー(OEM)およびシステムインテグレーターは、効率、信頼性、および統合機能を通じて差別化を図ろうとしており、これにより一部のマージン保護が可能になります。しかし、自動車エレクトロニクス市場および電気自動車充電市場の急速に進化する性質は、製品ライフサイクルが短縮されていることを意味し、継続的な研究開発投資を必要とし、それがマージンをさらに圧迫する可能性があります。

主要なコストレバーには、原材料(銅、アルミニウム、シリコン)のコスト、受動部品(コンデンサ、インダクタ)、および製造オーバーヘッドが含まれます。コモディティサイクルはこれらのコストに直接影響を与え、総部品表(BOM)の変動を生み出します。さらに、特に高電圧DCコンバーター市場アプリケーションでの堅牢な熱管理ソリューションの必要性は、複雑さとコストを増加させます。特に増え続ける中国の国内メーカーからの競争の激しさは、確立されたプレイヤーに、技術だけでなく、コスト効率の高い設計と生産方法においても革新することを強制します。この圧力は、サプライチェーンを制御し、双方向DC/DCパワーコンバーター市場で競争力のある価格設定と健全なマージンを維持するために、垂直統合または戦略的パートナーシップを奨励します。

持続可能性と環境・社会・ガバナンス(ESG)の圧力は、双方向DC/DCパワーコンバーター市場をますます再形成しています。世界中の産業が脱炭素化と循環型経済の原則にコミットするにつれて、エネルギー効率の高い電力変換ソリューションへの需要が高まっています。より厳格なエネルギー効率基準や炭素排出削減目標などの環境規制は、製品開発に直接影響を与えます。メーカーは、エネルギー損失を最小限に抑えるために、より高い効率を持つコンバーターを設計することを余儀なくされており、それによって電気自動車、再生可能エネルギーシステム市場、産業オートメーション市場などの最終アプリケーションの全体的なカーボンフットプリントが削減されます。これは、パワー半導体市場でのSiCやGaNなどの先進材料の採用を推進しており、これにより電力密度が高く損失が低くなり、製品ライフサイクル全体での材料使用量とエネルギー消費量の削減に貢献します。

循環型経済の指令は、双方向DC/DCコンバーターの長寿命化、修理可能性、およびリサイクル可能性のための設計に影響を与えています。企業は、廃棄物を削減し、寿命終了時の材料回収を容易にするために、モジュラー設計と持続可能な材料の使用を検討しています。これは、原材料の責任ある調達と倫理的な労働慣行の遵守が critical になっているサプライチェーンにまで及びます。ESG投資家基準も significant role を果たしています。投資家は、環境への影響、社会的責任、およびガバナンス構造に基づいて企業を increasingly 評価しています。この圧力は、双方向DC/DCパワーコンバーター市場の企業に、技術的優位性だけでなく、堅牢なESGパフォーマンスを示すことを奨励しており、投資決定と市場評価に影響を与えています。

さらに、これらのコンバーターをエネルギー貯蔵システム市場および電気自動車充電市場インフラに統合することは、グリッド安定性を可能にし、再生可能エネルギーの利用を最適化することによって、より広範な持続可能性目標を直接サポートしています。例えば、双方向コンバーターによって可能になるVehicle-to-Grid(V2G)機能は、EVを分散型エネルギーリソースとして機能させ、グリッドのレジリエンスを向上させ、化石燃料ベースのピークプラントへの依存を減らすことができます。この社会的利益は、エネルギー自給自足とセキュリティへの推進と相まって、双方向DC/DCパワーコンバーター市場における継続的な成長と革新における持続可能な実践の pivotal role を強調しています。

双方向DC/DCコンバーター市場における日本の市場規模は、同国が世界的にEV普及と再生可能エネルギー統合の先進国であるという背景から、その重要性は増しています。日本の経済は、高付加価値製品、技術革新、および輸出志向型産業に依存しており、この市場もこれらの特徴を反映しています。特に、自動車産業は日本の経済の柱であり、日産、トヨタ、ホンダなどの主要メーカーは、EVおよびハイブリッド車の開発・生産に多額の投資を行っています。これにより、車両内での効率的な電力管理に不可欠な双方向DC/DCコンバーターの需要が、国内市場で高まっています。さらに、日本は再生可能エネルギーの導入にも積極的であり、家庭用およびグリッドスケールでのエネルギー貯蔵システム(ESS)の普及が、双方向コンバーターのもう一つの主要な用途となっています。この市場の推定規模は、具体的な数値は報告書に示されていませんが、アジア太平洋地域全体の急速な成長(約33.3百万ドル)の一部として、数十億円規模と推測されます。

国内の主要企業としては、Murata Manufacturing、Texas Instruments(日本法人)、Infineon Technologies(日本法人)、STMicroelectronics(日本法人)、ON Semiconductor(日本法人)、Analog Devices(日本法人)などが挙げられます。これらの企業は、日本の自動車メーカーや電子機器メーカーに、高品質で信頼性の高いパワー半導体や関連コンポーネントを供給しています。特に、Murata Manufacturingは、そのコンパクトで高電力密度のパワーモジュールで知られ、スペースに制約のある日本の製品設計に合致するソリューションを提供しています。自動車分野においては、経済産業省によるEV購入補助金や、各自治体による充電インフラ整備支援などが、市場成長を後押しする政策的要因となっています。また、再生可能エネルギー分野では、固定価格買取制度(FIT)などの支援策が、ESS市場の拡大を促進し、結果として双方向コンバーターの需要を増加させています。

消費者の行動パターンとしては、高品質、安全性、および信頼性に対する高い要求が特徴です。特に自動車分野では、EVの航続距離、充電速度、および車両全体の安全性に対する懸念が、コンバーターの性能に直接影響します。また、環境意識の高さから、エネルギー効率の高い製品への選好も強く、これがSiCやGaNといった次世代半導体技術の採用を促進する要因となっています。流通チャネルは、直接販売、代理店販売、およびシステムインテグレーターを介した販売が一般的です。特に、高度な技術サポートやカスタマイズされたソリューションが求められる場合、代理店やシステムインテグレーターの役割は重要になります。全体として、日本の双方向DC/DCコンバーター市場は、自動車および再生可能エネルギー分野における継続的な技術革新と持続可能性への強いコミットメントに支えられ、着実な成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 23.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

双方向DC/DCパワーコンバーター市場に関する当社の市場インテリジェンスフレームワークの礎は、広範な一次調査プログラムであり、総研究努力の約70〜80%を占めています。この厳格なアプローチは、微妙な市場のダイナミクスを捉え、二次調査の結果を検証し、業界関係者から直接実行可能な洞察を明らかにすることを目的としています。当社の一次調査活動には、バリューチェーン全体にわたる主要なオピニオンリーダーや業界専門家への詳細なインタビューと構造化されたアンケートが含まれます。

当社の一次調査に関与する主要なステークホルダーは次のとおりです。

当社のリーチは、双方向DC/DCパワーコンバーターエコシステムに不可欠な多様な企業タイプに及び、さまざまな視点から市場の包括的な理解を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| パワーエレクトロニクスエンジニアリングディレクター | 35% |

| 製品管理担当VP(パワーシステム) | 30% |

| シニアシステムアーキテクト(EV/エネルギー貯蔵) | 25% |

| 調達担当グローバルヘッド(パワーコンポーネント) | 10% |

| Company Type | Representation (%) |

|---|---|

| パワー半導体メーカー | 25% |

| 双方向DC/DCコンバーターモジュールおよびシステムインテグレーター | 30% |

| EVパワートレインおよび充電インフラストラクチャプロバイダー | 20% |

| 再生可能エネルギーおよびグリッド近代化ソリューションプロバイダー | 15% |

| 産業用電源および自動化システムメーカー | 10% |

当社の調査の残りの20〜30%は、堅牢な二次調査と業界ベンチマーキングに費やされています。このフェーズは、市場の基本的な理解を確立し、主要なトレンドを特定し、市場セグメントをサイズ設定し、一次調査アンケートの開発を指示します。当社のアナリストは、データの整合性と範囲を確保するために、慎重にキュレーションされた信頼できる権威あるソースのセットを活用します。

主要な二次データソースは次のとおりです。

極めて重要なこととして、すべての二次データは相互参照され、検証されており、正確性と関連性が確保されています。当社の調査は、購入日現在で継続的に更新されており、最新の市場状況と開発を反映しています。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、精度と信頼性を確保するために複数レベルのデータ三角測量によって補完されます。この二重の戦略により、市場規模と成長予測の堅牢な推定が可能になります。

ボトムアップアプローチ: この方法は、グラウンドアップからの詳細なデータポイントの集計を伴います。双方向DC/DCパワーコンバーター市場に使用される主要な変数とメトリックには次のものがあります。

トップダウンアプローチ: この方法は、全体的な経済成長、産業支出、およびパワーエレクトロニクス全体の入手可能な市場(TAM)などのマクロレベルデータから開始し、双方向DC/DCパワーコンバーター市場規模を推定するために細分化されます。このアプローチは、ボトムアップ数値のハイレベルな検証を提供します。

複数レベルのデータ三角測量: 一次および二次ソースから導出されたデータ、およびトップダウンとボトムアップの分析は、複数次元(例: 電力定格、電圧レベル、コンポーネント、最終用途産業、および地理)にわたって厳密に相互参照および検証され、矛盾を特定して解決することにより、2026〜2034年の市場推定と予測の精度を向上させます。

データ精度と分析の厳密さの最高水準を維持することは最優先事項です。当社は、市場規模および予測のデータ精度の推定レベルを85〜90%保証します。このコミットメントは、いくつかの厳格な品質管理対策によって裏付けられています。

この包括的な方法論により、クライアントは双方向DC/DCパワーコンバーターに関する綿密に調査され、非常に正確で実行可能な市場レポートを受け取ることができます。

双向DC/DCコンバーターは、電気自動車、グリッド接続型再生可能エネルギーシステム、およびバッテリーストレージにおいて効率的なエネルギー転送を可能にします。エネルギーの無駄を削減し、車両対グリッド(V2G)機能を促進し、より回復力のある低炭素エネルギーインフラストラクチャをサポートします。

イノベーションは、より高い電力密度、効率の向上、およびより広い電圧範囲に焦点を当てています。SiCやGaNなどの広帯域ギャップ半導体、統合制御IC、および高度な磁性材料の進歩が主要な研究開発トレンドです。

主要企業には、Infineon Technologies、Texas Instruments、STMicroelectronics、Vicor Corporationなどが含まれます。これらの企業は、効率、電力定格能力(例:低、中、高電力)、および自動車やエネルギー&電力などの産業におけるアプリケーション固有のソリューションを競合しています。

同じ機能を提供する直接的な代替品はありませんが、統合型パワーモジュールがより一般的になっており、コンパクト化のために他のコンポーネントとコンバーターをパッケージ化しています。統合型バッテリー管理システムの進歩は、一部のアプリケーションで外部コンバーターの複雑さを低減する可能性があります。

価格は、特にパワー半導体や磁性部品などのコンポーネントコストに影響されます。製造規模が拡大し、技術が成熟するにつれて、単価は低下すると予想されており、760万ドルの市場におけるより広範な採用を促進し、CAGR 23.5%をサポートします。

グリッド統合、EV充電規格(例:V2GのISO 15118)、および高電圧パワーエレクトロニクスの安全規格に関する規制が、市場要件を推進しています。コンプライアンスにより、自動車やエネルギー&電力などの最終用途産業における相互運用性と安全な運用が保証されます。