Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

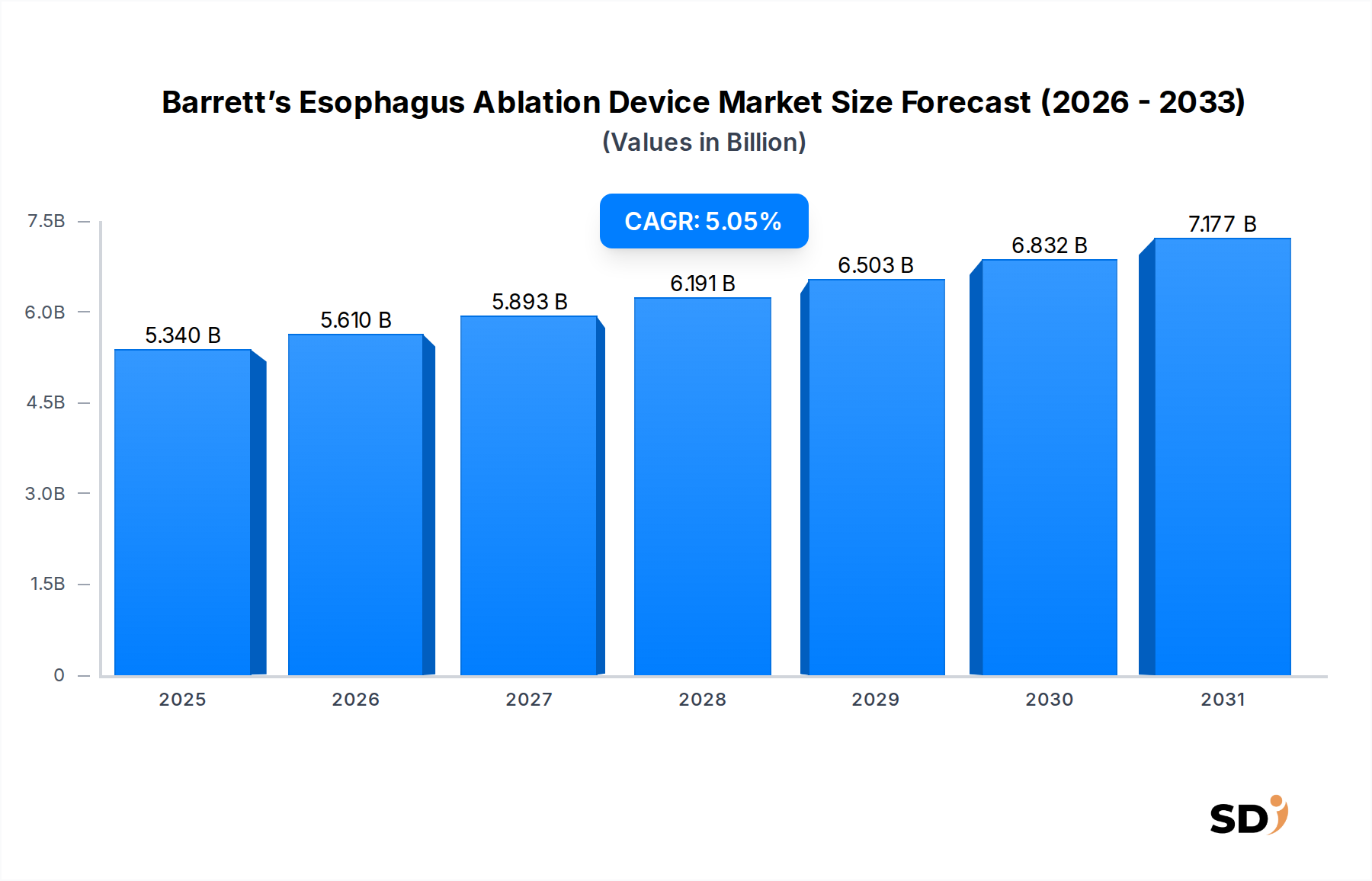

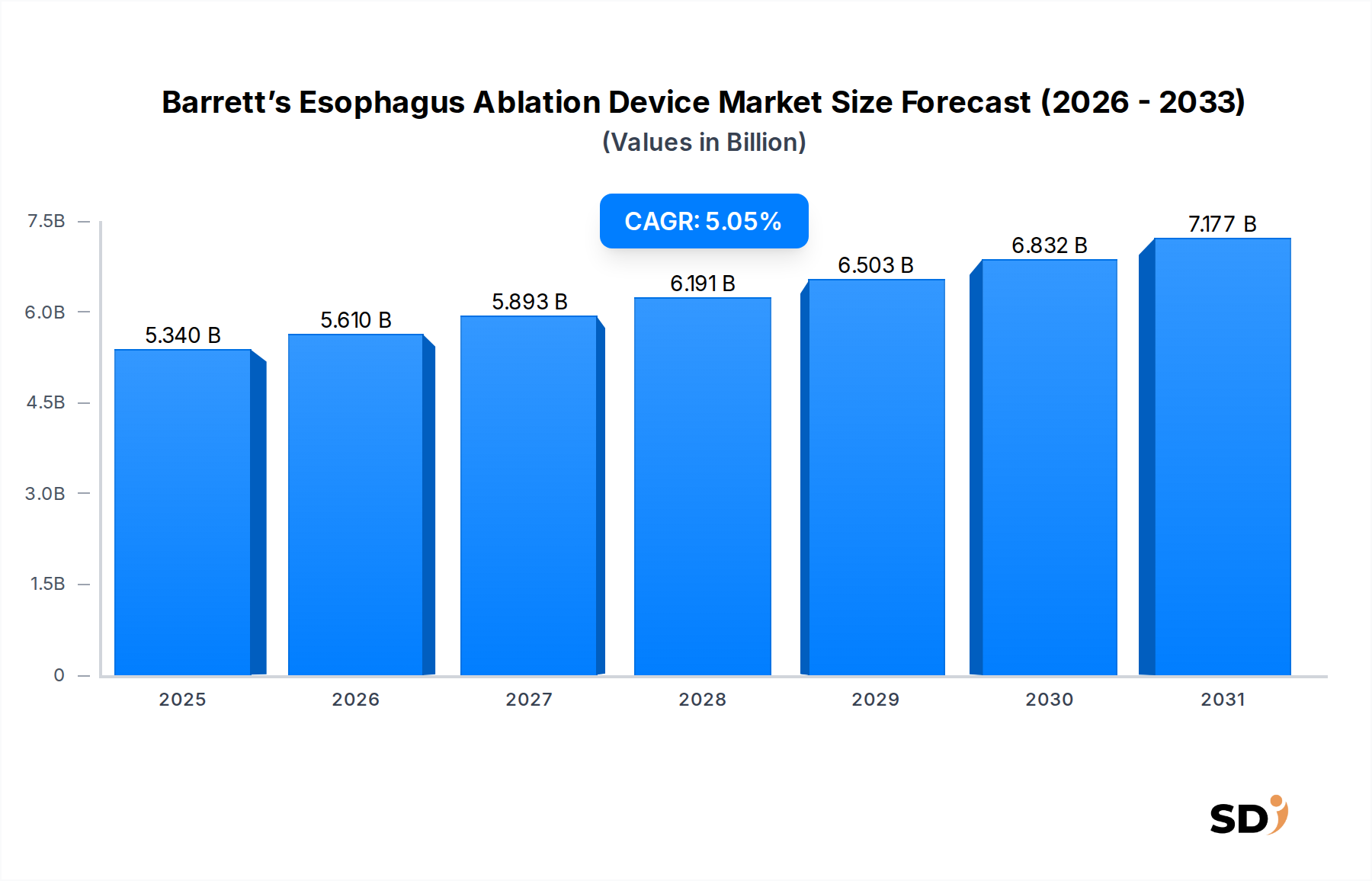

Markt für Barrett-Ösophagus-Ablationsgeräte: 5,34 Mrd. USD bis 2025, 5,05 % CAGR

Barrett-Ösophagus-Ablationsgerät

Markt für Barrett-Ösophagus-Ablationsgeräte: 5,34 Mrd. USD bis 2025, 5,05 % CAGR

Barrett-Ösophagus-Ablationsgerät by Endverbraucher (Krankenhäuser, Ambulante Operationszentren (ASCs), Andere), by Komponente (Generatoren/Konsolen, Katheter, Ballons, Kryotherapie-Abgabegeräte, Zubehör & Verbrauchsmaterialien, Andere), by Gerätetyp (Radiofrequenzablationssysteme (RFA), Kryoablationssysteme, Thermische Ablationssysteme, Andere), by Altersgruppe der Patienten (Erwachsene Patienten (18–64 Jahre), Geriatrische Patienten (65 Jahre und älter)), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten & Afrika) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 93

Wichtige Einblicke in den Markt für Ablationsgeräte bei Barrett-Ösophagus

Der Markt für Ablationsgeräte bei Barrett-Ösophagus ist ein spezialisierter Sektor des breiteren Marktes für medizinische Geräte, der ein robustes Wachstum verzeichnet. Dieses Wachstum wird durch die zunehmende globale Inzidenz von Barrett-Ösophagus (BE) und Fortschritte bei endoskopischen Therapieformen angetrieben. Der Markt wurde 2025 mit 5,34 Milliarden USD bewertet (ca. 4,90 Milliarden €) und wird voraussichtlich im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,05 % expandieren. Diese stetige Aufwärtsentwicklung wird grundlegend durch eine Konvergenz von Nachfragetreibern gestützt, darunter ein erhöhtes Bewusstsein für das Risiko des Fortschreitens von BE zu Ösophagusadenokarzinom, technologische Innovationen, die die Effizienz und Sicherheit von Verfahren verbessern, und eine erkennbare Verlagerung hin zu weniger invasiven Behandlungsmodalitäten.

Barrett-Ösophagus-Ablationsgerät Marktgröße (in Billion)

7.5B

6.0B

4.5B

3.0B

1.5B

0

5.340 B

2025

5.610 B

2026

5.893 B

2027

6.191 B

2028

6.503 B

2029

6.832 B

2030

7.177 B

2031

Wichtige Nachfragetreiber, die den Markt für Ablationsgeräte bei Barrett-Ösophagus vorantreiben, sind die steigende Prävalenz von gastroösophagealem Reflux (GERD), dem primären Risikofaktor für BE. Verbesserte Diagnosefähigkeiten, wie fortschrittliche endoskopische Bildgebung und Biomarker-Erkennung, führen zu einer früheren und genaueren Identifizierung von BE, wodurch die adressierbare Patientenpopulation für Ablationstherapien erweitert wird. Darüber hinaus liefern kontinuierliche Produktinnovationen sowohl im Markt für Radiofrequenzablationssysteme als auch im Markt für Kryoablationssysteme Geräte mit verbesserter Energieabgabe, besserer Zielgenauigkeit und reduzierten Komplikationen. Makroökonomische Rückenwinde, wie eine alternde Weltbevölkerung – ein Bevölkerungssegment mit einer höheren Anfälligkeit für GERD und damit verbundenen Komplikationen – und eine verbesserte Gesundheitsinfrastruktur in Schwellenländern, stimulieren die Marktexpansion weiter. Günstige Kostenerstattungsrichtlinien für endoskopische Ablationsverfahren in entwickelten Gesundheitssystemen spielen ebenfalls eine entscheidende Rolle bei der Beschleunigung der Marktakzeptanz. Der zukunftsgerichtete Ausblick deutet darauf hin, dass der Markt für Ablationsgeräte bei Barrett-Ösophagus sein Wachstumsmomentum fortsetzen wird, das durch intensive Forschung zu neuartigen Ablationstechniken, Expansion in unterversorgte geografische Gebiete und Integration von künstlicher Intelligenz für verbesserte diagnostische und therapeutische Präzision gekennzeichnet ist. Die steigende Nachfrage nach ambulanten Eingriffen unterstreicht weiter das Wachstumspotenzial, insbesondere mit Auswirkungen auf den Markt für ambulante Operationszentren und die Verlagerung der Patientenversorgung weg von traditionellen Krankenhausgeräten, wo dies möglich ist.

Innerhalb des hochspezialisierten Marktes für Ablationsgeräte bei Barrett-Ösophagus hält das Segment der Radiofrequenzablations (RFA)-Systeme nach Gerätetyp den vorherrschenden Anteil an der Einnahmenlandschaft. Diese Dominanz ist auf mehrere kritische Faktoren zurückzuführen, die RFA als klinischen Goldstandard für die endoskopische Eliminierung von dysplastischem Barrett-Ösophagus und frühem Ösophagusadenokarzinom etabliert haben. RFA bietet eine hochwirksame und sichere Methode zur Entfernung von präkanzerösem Gewebe, wobei zahlreiche Langzeitstudien ihre überlegene Wirksamkeit bei der vollständigen Eliminierung von intestinaler Metaplasie (CE-IM) und Dysplasie (CE-D) im Vergleich zur alleinigen endoskopischen Überwachung zeigen.

Der zugrundeliegende Mechanismus der RFA beinhaltet die kontrollierte Abgabe von Radiofrequenzenergie an die erkrankte Ösophagus-Schleimhaut, was eine thermische Nekrose der abnormalen Zellen induziert, während das darunterliegende gesunde Gewebe erhalten bleibt. Diese Präzision minimiert das Risiko von Perforationen, Strikturen oder anderen Komplikationen und trägt zu seiner breiten Akzeptanz bei. Schlüsselakteure wie Boston Scientific Corporation mit seinem Barrx™ RFA-System haben das Wachstum dieses Segments durch umfangreiche klinische Validierung und breite Marktpräsenz maßgeblich vorangetrieben. Medtronic trägt mit Angeboten, die endoskopische Interventionen unterstützen, ebenfalls zu diesem Segment bei. Die Barrx™-Plattform bietet insbesondere verschiedene Katheterdesigns – wie zirkumferenzielle und fokale Ablationskatheter –, die eine maßgeschneiderte Behandlung basierend auf dem Ausmaß und der Morphologie des BE-Segments ermöglichen.

Der wachsende Marktanteil des Marktes für Radiofrequenzablationssysteme spiegelt auch die zunehmenden klinischen Beweise wider, die seine langfristige Haltbarkeit und Sicherheitsprofil unterstützen. Klinische Leitlinien von führenden gastroenterologischen Fachgesellschaften weltweit empfehlen RFA als primäre endoskopische Therapie für dysplastischen BE. Obwohl der Markt für Kryoablationssysteme als praktikable Alternative aufkommt, insbesondere für bestimmte Läsionstypen oder bei RFA-Versagen, behält RFA aufgrund seiner etablierten Erfolgsbilanz und der breiten Vertrautheit der Ärzte seine Führungsposition. Die Komponenten, die RFA-Systeme unterstützen, wie spezialisierte Marktkennzeichnungen für medizinische Katheter und Generatoren/Konsolen, werden kontinuierlich verfeinert, um Leistung und Benutzerfreundlichkeit zu verbessern.

Darüber hinaus optimiert die Integration von RFA in eine breitere Therapiestrategie, die endoskopische Mukosaresektion (EMR) für noduläre Läsionen gefolgt von RFA für flache Barrett-Epithelien umfassen kann, die Patientenergebnisse. Dieser umfassende Ansatz unterstreicht die zentrale Rolle von RFA. Die laufende Innovation in der RFA-Technologie, die sich auf verbesserte Algorithmen zur Energieabgabe, Echtzeit-Feedbackmechanismen und anpassungsfähigere Katheterdesigns konzentriert, sichert seine anhaltende Dominanz. Da Gesundheitssysteme weltweit wirksame, minimalinvasive Behandlungen für präkanzeröse Erkrankungen priorisieren, wird erwartet, dass das Segment der RFA-Systeme weiterhin den Markt für Ablationsgeräte bei Barrett-Ösophagus anführen wird und seine Reichweite über verschiedene Endverbraucherbereiche, einschließlich des Marktes für ambulante Operationszentren und des Marktes für Krankenhausgeräte, weiter ausdehnen wird.

Der Markt für Ablationsgeräte bei Barrett-Ösophagus wird hauptsächlich von mehreren bedeutenden Treibern vorangetrieben, die jeweils quantifizierbar zu seiner Expansion und Akzeptanz beitragen:

Zunehmende Inzidenz und Prävalenz von Barrett-Ösophagus (BE) und Ösophagusadenokarzinom (EAC): Die globale Prävalenz von BE wird in westlichen Populationen auf 1–2 % geschätzt, wobei einige Studien in bestimmten demografischen Gruppen höhere Raten zeigen. Die steigende Inzidenz von GERD, einem Hauptrisikofaktor für BE, korreliert direkt mit einer wachsenden Patientenbasis, die Überwachung und potenzielle Interventionen benötigt. Darüber hinaus ist die Progression von BE zu EAC, obwohl jährlich gering (0,1–0,5 % pro Jahr), eine frühe Erkennung und Behandlung entscheidend. Das wachsende Bewusstsein sowohl bei Klinikern als auch bei Patienten für das maligne Potenzial von BE treibt ein proaktives Management voran, wodurch die Nachfrage nach wirksamen Ablationsgeräten steigt. Daten zeigen durchweg einen Aufwärtstrend bei EAC-Diagnosen, was die präventive Rolle der BE-Ablation unterstreicht.

Fortschritte bei endoskopischen Ablationstechnologien: Kontinuierliche Innovationen bei der Entwicklung von Ablationsgeräten, insbesondere im Markt für Radiofrequenzablationssysteme und im Markt für Kryoablationssysteme, haben die Wirksamkeit und Sicherheit von Verfahren erheblich verbessert. Beispielsweise weisen aktuelle RFA-Systeme in Langzeit-Follow-up-Studien vollständige Eliminierungsraten von Dysplasie bei über 90 % der Patienten und von intestinaler Metaplasie bei über 80 % der Patienten auf. Diese technologischen Sprünge bieten Gastroenterologen präzisere, langlebigere und patientenfreundlichere Behandlungsoptionen im Vergleich zu älteren Methoden oder der alleinigen endoskopischen Überwachung. Die Weiterentwicklung von Marktdesigns für medizinische Katheter und fortschrittliche Energiegeneratoren ermöglicht eine kontrolliertere und gezieltere Gewebezerstörung, minimiert Kollateralschäden und verbessert die Verfahrensergebnisse.

Trend zu minimalinvasiven Eingriffen und ambulanten Settings: Es gibt einen globalen Gesundheitstrend, der minimalinvasive Interventionen gegenüber traditionellen chirurgischen Ansätzen bevorzugt, da diese mit geringerer Morbidität, kürzeren Krankenhausaufenthalten, schnelleren Erholungszeiten und geringeren Gesamtkosten verbunden sind. Barrett-Ösophagus-Ablationsverfahren werden typischerweise endoskopisch durchgeführt und sind somit als minimalinvasiv einzustufen. Dieser Trend hat die Nachfrage nach diesen Geräten erheblich gesteigert, insbesondere in Settings wie dem Markt für ambulante Operationszentren. Die Möglichkeit, diese Verfahren ambulant durchzuführen, erhöht die Patientenfreundlichkeit und verbessert die Effizienz des Gesundheitssystems, was die Ablation zu einer bevorzugten Behandlungsoption für geeignete Kandidaten macht. Dieser Trend zeigt sich auch im breiteren Markt für minimalinvasive Chirurgie.

Wachsende geriatrische Bevölkerung und damit verbundene Risikofaktoren: Die globale geriatrische Bevölkerung (65 Jahre und älter) wächst rapide. Diese demografische Gruppe hat eine höhere Anfälligkeit für chronische Erkrankungen wie GERD, die ein Hauptvorläufer von BE ist. Mit dem Wachstum dieses Bevölkerungsteils steigt auch die Prävalenz von BE, was direkt den Zielpatientenpool für Ablationstherapien vergrößert. Der Fokus auf Lebensqualität und weniger belastende Interventionen für ältere Patienten unterstützt die Akzeptanz von endoskopischen Ablationsgeräten weiter. Die steigende Lebenserwartung, gepaart mit verbesserten Diagnoseraten bei älteren Erwachsenen, trägt erheblich zum Marktwachstum bei.

"## Wettbewerbslandschaft des Marktes für Ablationsgeräte bei Barrett-Ösophagus

Der Markt für Ablationsgeräte bei Barrett-Ösophagus ist durch eine wettbewerbsintensive Landschaft gekennzeichnet, die von mehreren etablierten Herstellern von Medizinprodukten sowie innovativen Nischenanbietern dominiert wird. Diese Unternehmen engagieren sich aktiv in Produktentwicklung, strategischen Partnerschaften und geografischer Expansion, um ihre Marktpositionen zu festigen und ihre Angebote im Markt für gastroenterologische Geräte zu verbessern.

Boston Scientific Corporation: Ein Marktführer, der für sein umfassendes Barrx™ Radiofrequenzablationssystem bekannt ist, das weithin als Goldstandard für die endoskopische Ablation von Barrett-Ösophagus gilt. Das Unternehmen investiert kontinuierlich in klinische Beweise und Schulungen für Ärzte, um seine starke Präsenz zu erhalten.

Medtronic: Bietet eine Reihe von gastrointestinalen endoskopischen Lösungen, die das Ablationsgerätesegment ergänzen und sich auf integrierte Ansätze zur Verdauungsgesundheit und Diagnostikwerkzeuge konzentrieren, die das BE-Management unterstützen.

GE Healthcare: Obwohl hauptsächlich für bildgebende Diagnostik bekannt, sind die Plattformen von GE Healthcare entscheidend für die erstmalige Erkennung und fortlaufende Überwachung von Barrett-Ösophagus und unterstützen somit indirekt die Nachfrage nach Ablationsgeräten durch verbesserte Diagnosegenauigkeit.

CSA Medical: Spezialisiert auf truFreeze Spray-Kryotherapie und bietet ein innovatives Kryoablationssystem mit flüssigem Stickstoff für BE an, das eine alternative und oft ergänzende Therapieoption darstellt, insbesondere für komplexe Fälle.

Pentax: Ein führender Anbieter im Bereich Endoskopieausrüstung, der fortschrittliche Endoskope und Bildgebungssysteme liefert, die für die Visualisierung und Platzierung von Barrett-Ösophagus-Ablationsgeräten während der Verfahren unerlässlich sind.

Erbe Elektromedizin: Bekannt für seine elektroschirurgischen Geräte und Argon-Plasma-Koagulations (APC)-Systeme, die in bestimmten endoskopischen Ablationsszenarien eingesetzt werden können und zu einem breiteren Portfolio an energiebasierte Therapien beitragen.

CONMED Corporation: Liefert eine Vielzahl von elektroschirurgischen Generatoren, Instrumenten und Zubehör, die in zahlreichen endoskopischen Verfahren eingesetzt werden, einschließlich solcher, die eine präzise Energieabgabe zur Ablation erfordern.

Olympus Corporation: Ein weltweit führendes Unternehmen im Bereich optischer und digitaler Präzisionstechnologie, insbesondere im Bereich der Endoskopie, das hochmoderne Endoskope und zugehörige Geräte bereitstellt, die für die Durchführung von BE-Ablationsverfahren unerlässlich sind.

STERIS: Konzentriert sich auf Infektionsprävention, Sterilisation und Verfahrenslösungen und bietet Produkte an, die eine sichere und sterile Umgebung für die BE-Ablation gewährleisten und so den Verfahrensablauf unterstützen.

Andere: Diese Kategorie umfasst kleinere, innovative Unternehmen, die sich auf spezifische Nischentechnologien oder regionale Märkte konzentrieren und zur Gesamtdynamik und technologischen Weiterentwicklung im Markt für Ablationsgeräte bei Barrett-Ösophagus beitragen.

"## Aktuelle Entwicklungen & Meilensteine im Markt für Ablationsgeräte bei Barrett-Ösophagus

Innovation und strategische Aktivitäten prägen weiterhin den Markt für Ablationsgeräte bei Barrett-Ösophagus und spiegeln ein dynamisches Umfeld wider, das auf die Verbesserung der Patientenergebnisse und die Erweiterung des therapeutischen Zugangs abzielt. Bedeutende Meilensteine und Entwicklungen in den letzten Jahren umfassen:

Q4 2029: Einführung von Kathetern der nächsten Generation für Radiofrequenzablationssysteme mit verbesserten Energieabgabeprofilen und integrierter Impedanzüberwachung zur Echtzeit-Bewertung der Gewebereaktion, zur Optimierung von Ablationstiefe und -vollständigkeit.

Q2 2030: Veröffentlichung einer wegweisenden multizentrischen klinischen Studie, die die überlegene langfristige Wirksamkeit und Sicherheit einer Kombinationstherapie (endoskopische Mukosaresektion gefolgt von RFA) im Vergleich zur alleinigen RFA bei Patienten mit nodulärem dysplastischem Barrett-Ösophagus zeigt und zukünftige Behandlungsprotokolle beeinflusst.

Q3 2031: Regulatorische Zulassung eines führenden Kryoablationssystems durch die NMPA in China, wodurch signifikante Marktchancen im sich schnell entwickelnden asiatisch-pazifischen Raum eröffnet und der lokale Zugang zu fortschrittlichen BE-Therapien verbessert wird.

Q1 2032: Ankündigung einer strategischen Partnerschaft zwischen einem führenden Hersteller von Medizinprodukten und einem KI-Diagnostikunternehmen zur Entwicklung eines KI-gestützten endoskopischen Bildgebungssystems zur Echtzeit-Erkennung von dysplastischen BE-Bereichen in hoher Auflösung, was die Präzision während der Ablation erhöht.

Q4 2032: Einführung integrierter Verfahrenskits, die alle notwendigen medizinischen Verbrauchsartikel und Zubehör für die Barrett-Ösophagus-Ablation umfassen und darauf ausgelegt sind, Arbeitsabläufe sowohl in Krankenhäusern als auch in ambulanten Operationszentren zu rationalisieren und Rüstzeiten zu reduzieren.

Q2 2033: Ausweitung von Schulungsprogrammen für Gastroenterologen weltweit mit Schwerpunkt auf fortschrittlichen endoskopischen Techniken zur BE-Ablation, insbesondere in Schwellenländern, um der wachsenden Nachfrage nach qualifizierten Fachkräften gerecht zu werden.

Q1 2034: Beginn einer Phase IV klinischen Studie zur Bewertung der Wirksamkeit neuartiger photodynamischer Therapieverfahren zur BE-Ablation bei Patienten, die auf RFA oder Kryoablation nicht ansprechen oder für diese ungeeignet sind, wodurch die therapeutischen Optionen diversifiziert werden.

"## Regionale Marktübersicht für den Markt für Ablationsgeräte bei Barrett-Ösophagus

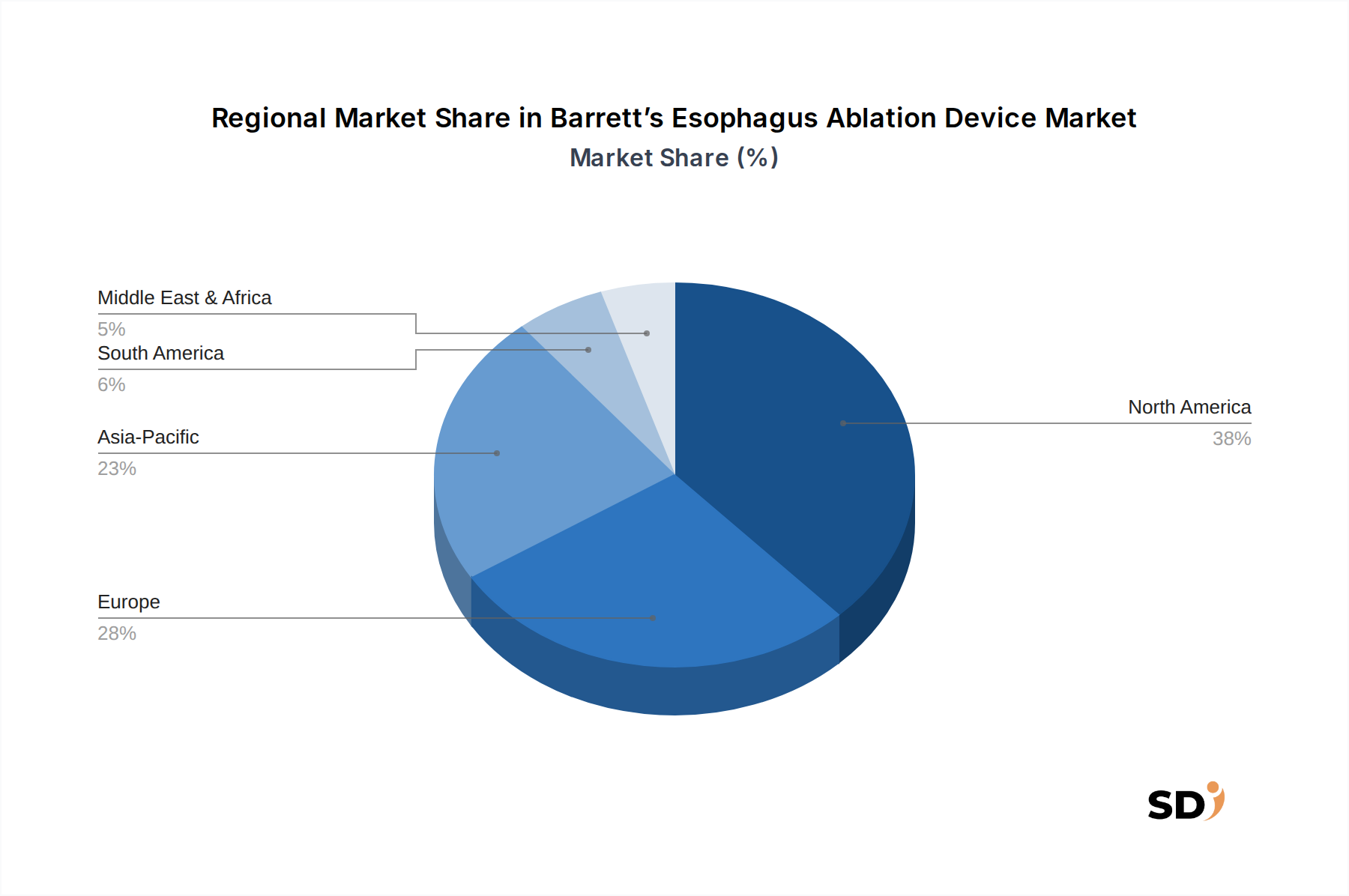

Der globale Markt für Ablationsgeräte bei Barrett-Ösophagus weist auf regionaler Ebene deutliche Unterschiede hinsichtlich Marktgröße, Wachstumstrend und wichtigsten Nachfragetreibern auf. Die Verteilung spiegelt unterschiedliche Gesundheitsinfrastrukturen, Krankheitsprävalenzen und Akzeptanzraten fortgeschrittener endoskopischer Therapien wider.

Nordamerika hält derzeit den größten Umsatzanteil am Markt für Ablationsgeräte bei Barrett-Ösophagus. Diese Dominanz wird hauptsächlich durch die hohe Prävalenz von GERD und damit verbundenem BE, eine gut etablierte und fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein bei Fachleuten und Patienten sowie günstige Kostenerstattungspolicen für endoskopische Ablationsverfahren angetrieben. Die Region profitiert auch von einer starken Präsenz wichtiger Marktteilnehmer und einem robusten Rahmen für klinische Forschung und Produktinnovation. Insbesondere die Vereinigten Staaten tragen erheblich zu diesem Anteil bei, mit weit verbreiteter Akzeptanz von Radiofrequenzablationssystemen und der zunehmenden Bevorzugung ambulanter Eingriffe in ambulanten Operationszentren. Die CAGR für Nordamerika wird auf rund 4,8 % geschätzt, was auf einen reifen, aber stetig wachsenden Markt hindeutet.

Europa stellt den zweitgrößten Marktanteil dar, angetrieben durch ähnliche Faktoren wie Nordamerika, einschließlich einer hohen Inzidenz von BE, fortgeschrittener Gesundheitssysteme in Ländern wie Deutschland, dem Vereinigten Königreich und Frankreich sowie einem zunehmenden Fokus auf Früherkennung und Intervention. Regulatorische Rahmenbedingungen wie die CE-Kennzeichnung erleichtern den Marktzugang für innovative Geräte. Der europäische Markt, obwohl reif, wird voraussichtlich mit einer CAGR von etwa 4,5 % wachsen, unterstützt durch kontinuierliche technologische Fortschritte und erweiterte klinische Leitlinien für das BE-Management.

Asien-Pazifik wird als die am schnellsten wachsende Region auf dem Markt für Ablationsgeräte bei Barrett-Ösophagus identifiziert, mit einer geschätzten CAGR von rund 6,5 %. Dieses rasche Wachstum ist auf mehrere Faktoren zurückzuführen: steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für BE und sein malignes Potenzial, verbesserte Diagnosefähigkeiten und die Ausweitung des medizinischen Tourismus in Ländern wie Indien und China. Obwohl der aktuelle Umsatzanteil geringer ist als in Nordamerika und Europa, bietet die enorme Patientenpopulation, gepaart mit der wirtschaftlichen Entwicklung und staatlichen Initiativen zur Verbesserung des Gesundheitszugangs, erhebliche Wachstumschancen. Die Akzeptanz fortschrittlicher Technologien, einschließlich sowohl RFA- als auch Kryoablationssysteme, beschleunigt sich.

Naher Osten & Afrika (MEA) und Lateinamerika machen zusammen einen kleineren, aber wachsenden Anteil am globalen Markt aus. Diese Regionen sind durch sich entwickelnde Gesundheitsinfrastrukturen und unterschiedliche Grade des Krankheitsbewusstseins und der Diagnosefähigkeiten gekennzeichnet. Zunehmende Investitionen in das Gesundheitswesen, verbesserter Zugang zu fortschrittlichen medizinischen Technologien und ein wachsendes Verständnis für das Management chronischer Krankheiten tragen jedoch zu einer positiven Aussicht bei. Die CAGR für MEA und Lateinamerika wird voraussichtlich bei etwa 5,5 % bis 6,0 % liegen, angetrieben durch die Expansion von Gesundheitseinrichtungen, steigenden medizinischen Tourismus und einen allmählichen Übergang zu wirksameren Behandlungen für chronische gastrointestinale Erkrankungen.

Der Markt für Ablationsgeräte bei Barrett-Ösophagus operiert in einem strengen und sich entwickelnden globalen Regulierungsrahmen, der darauf abzielt, die Sicherheit, Wirksamkeit und Qualität der Geräte zu gewährleisten. Wichtige Regulierungsbehörden wie die U.S. Food and Drug Administration (FDA), die Europäische Arzneimittel-Agentur (EMA) über die CE-Kennzeichnung, Japans Pharmaceuticals and Medical Devices Agency (PMDA) und Chinas National Medical Products Administration (NMPA) üben erheblichen Einfluss auf Marktzugang und Produktentwicklung aus.

In den Vereinigten Staaten werden Ablationsgeräte für Barrett-Ösophagus, insbesondere Radiofrequenzablationssysteme und Kryoablationssysteme, typischerweise als Klasse-II- oder Klasse-III-Medizinprodukte eingestuft und erfordern entweder eine 510(k)-Vorabgenehmigungsmitteilung oder eine strengere Premarket Approval (PMA) entsprechend. Die FDA verlangt umfangreiche klinische Daten, die sowohl Sicherheit als auch Wirksamkeit für diese Geräte nachweisen, insbesondere angesichts ihrer Rolle bei der Verhinderung des Fortschreitens zu Ösophagusadenokarzinom. Jüngste Politikaktualisierungen konzentrierten sich auf die Straffung von Überprüfungsprozessen bei gleichzeitiger Beibehaltung strenger Standards, was potenziell den Markteintritt für neuartige Innovationen beschleunigen könnte. Kostenerstattungspolitiken großer Versicherer und staatlicher Programme wie Medicare (CMS) sind entscheidend, da günstige Deckungsentscheidungen die Marktakzeptanz und den Patientenzugang direkt beeinflussen. Die Centers for Medicare & Medicaid Services (CMS) gibt spezifische Prozedurencodes und Deckungsfestlegungen heraus, die die wirtschaftliche Rentabilität dieser Therapien sowohl für den Markt für Krankenhausgeräte als auch für den Markt für ambulante Operationszentren bestimmen.

In Europa müssen Geräte der Medical Device Regulation (MDR 2017/745) entsprechen, die die ältere Medical Device Directive ersetzt hat. Die MDR legt strengere Anforderungen an klinische Nachweise, Post-Market-Überwachung und Geräte-Rückverfolgbarkeit fest, was zu umfangreicherer Datenerhebung und längeren Zulassungszeiten führt. Dies hat Hersteller veranlasst, stärker in klinische Studien zu investieren, um die erhöhten Standards für die CE-Kennzeichnung zu erfüllen. Ebenso haben in Asien-Pazifik Länder wie Japan (PMDA) und China (NMPA) ihre eigenen umfassenden regulatorischen Wege, die oft lokalisierte klinische Daten oder Brückenstudien für ausländische Hersteller erfordern. Diese Vorschriften stellen sicher, dass alle Medizinprodukte, einschließlich derjenigen für die BE-Ablation, den nationalen Sicherheits- und Leistungsbenchmarks entsprechen.

Darüber hinaus spielen medizinische Fachgesellschaften, wie die American Gastroenterological Association (AGA) und die American Society for Gastrointestinal Endoscopy (ASGE), eine entscheidende Rolle, indem sie klinische Leitlinien und Konsenserklärungen herausgeben. Diese Leitlinien beinhalten oft die neuesten Erkenntnisse zur Wirksamkeit und Sicherheit von Ablationsgeräten und beeinflussen die klinische Praxis sowie indirekt die Marktnachfrage. Laufende politische Diskussionen über wertorientierte Gesundheitsversorgung und patientenzentrierte Ergebnisse treiben auch die Hersteller dazu an, reale Beweise für die langfristigen Vorteile ihrer Geräte zu liefern, was die Marktdynamik weiter beeinflusst.

Investitionen und Finanzierungsaktivitäten im Markt für Ablationsgeräte bei Barrett-Ösophagus spiegeln ein starkes Interesse an innovativen Lösungen für präkanzeröse Erkrankungen und den breiteren Markt für gastroenterologische Geräte wider. In den letzten 2–3 Jahren hat dieser Sektor strategische Fusionen und Übernahmen (M&A), Venture-Capital-Finanzierungsrunden (VC) und kollaborative Partnerschaften erlebt, die alle auf die Verbesserung technologischer Fähigkeiten, die Erweiterung der Marktreichweite und die Optimierung von Behandlungsmodellen abzielen.

M&A-Aktivitäten beinhalten größtenteils den Erwerb kleinerer, spezialisierter Technologieunternehmen durch große Medizintechnikkonzerne, um neuartige Ablationsmodalitäten oder ergänzende Diagnosewerkzeuge zu integrieren. Beispielsweise könnten größere Akteure Unternehmen erwerben, die fortschrittliche Kryoablationssysteme oder spezialisierte medizinische Katheter entwickeln, um ihre Portfolios zu diversifizieren und einen breiteren Marktanteil zu erschließen. Diese anorganische Wachstumsstrategie ermöglicht es etablierten Unternehmen, schnell auf geistiges Eigentum, patentierte Technologien und spezialisierte Talente zuzugreifen und somit ihren Wettbewerbsvorteil im Markt für Radiofrequenzablationssysteme und darüber hinaus zu stärken. Die Konsolidierung führt oft zu verbesserten F&E-Fähigkeiten und rationalisierten Vertriebskanälen.

Venture-Capital- und Private-Equity-Firmen haben ein wachsendes Interesse gezeigt, insbesondere an Unternehmen, die neuartige endoskopische Plattformen, KI-gestützte diagnostische Unterstützung für die BE-Erkennung und integrierte Systeme entwickeln, die diagnostische und therapeutische Funktionen kombinieren. Diese Investitionen fließen oft in die Validierung neuer Technologien durch klinische Studien, die Skalierung der Produktion und die Erschließung neuer geografischer Märkte. Untersegmente, die signifikantes Kapital anziehen, umfassen Unternehmen, die sich auf nicht-thermische Ablationsmethoden, hochauflösende endoskopische Bildgebung und Software für die personalisierte Behandlungsplanung konzentrieren, die verbesserte Präzision und reduzierte Verfahrensrisiken versprechen. Die Verlagerung hin zu minimalinvasiven chirurgischen Eingriffen, insbesondere in ambulanten Settings, macht auch Unternehmen, die Lösungen für den Markt für ambulante Operationszentren anbieten, für Investoren attraktiv, die nach hoch wachstumsstarken Möglichkeiten suchen.

Strategische Partnerschaften waren ein gemeinsames Thema, wobei Kooperationen Gerätehersteller, akademische Forschungseinrichtungen und digitale Gesundheitsunternehmen umfassen. Diese Partnerschaften konzentrieren sich oft auf die gemeinsame Entwicklung fortschrittlicher Technologien, die Durchführung großer klinischer Register zur Sammlung von Real-World-Daten oder die Schaffung integrierter Plattformen für ein umfassendes BE-Management. Beispielsweise könnte eine Partnerschaft zwischen einem Ablationsgerätehersteller und einem auf pathologische Bildgebung spezialisierten Softwareunternehmen zur Entwicklung einer KI-gestützten pathologischen Überprüfung führen, die die Genauigkeit der BE-Diagnose verbessert. Darüber hinaus profitieren auch Unternehmen, die wesentliche medizinische Verbrauchsartikel und Zubehör anbieten, von nachhaltigen Investitionen, da sie kritische Komponenten des gesamten Verfahrens-Ökosystems bilden und eine reibungslose und effiziente Versorgung gewährleisten. Der anhaltende Kapitalzufluss unterstreicht das wahrgenommene langfristige Wachstumspotenzial des Marktes und den ungedeckten Bedarf an hochwirksamen, sicheren und zugänglichen Behandlungsoptionen für BE.

"## Dominanz von Radiofrequenzablations (RFA)-Systemen im Markt für Ablationsgeräte bei Barrett-Ösophagus

"## Schlüsselfaktoren, die den Markt für Ablationsgeräte bei Barrett-Ösophagus beeinflussen

"## Regulatorische & politische Landschaft, die den Markt für Ablationsgeräte bei Barrett-Ösophagus gestaltet

"## Investitions- & Finanzierungsaktivitäten im Markt für Ablationsgeräte bei Barrett-Ösophagus

Barrett’s Ösophagus Ablationsgeräte Segmentierung

1. Gerätetyp

1.1. Radiofrequenzablations- (RFA) Systeme

1.2. Kryoablationssysteme

1.3. Thermische Ablationssysteme

1.4. Andere

2. Komponente

2.1. Generatoren/Konsolen

2.2. Katheter

2.3. Ballons

2.4. Kryotherapie-Abgabegeräte

2.5. Zubehör & Verbrauchsmaterialien

2.6. Andere

3. Altersgruppe der Patienten

3.1. Erwachsene Patienten (18–64 Jahre)

3.2. Geriatrische Patienten (65 Jahre und älter)

4. Endbenutzer

4.1. Krankenhäuser

4.2. Ambulante Operationszentren (ASCs)

4.3. Andere

Barrett’s Ösophagus Ablationsgeräte Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Restlicher Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Restlicher Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Ablationsgeräte bei Barrett-Ösophagus ist ein wesentlicher Bestandteil des europäischen Sektors, der sich durch eine hohe medizinische Standards und eine starke Nachfrage nach fortschrittlichen Therapien auszeichnet. Das Marktwachstum wird primär durch die steigende Prävalenz von gastroösophagealem Reflux (GERD) und die damit verbundene Zunahme von Barrett-Ösophagus (BE) angetrieben. Deutschland weist eine der höchsten Raten an GERD in Europa auf, was direkt zu einer wachsenden Patientengruppe führt, die für eine Früherkennung und interventionelle Behandlung in Frage kommt. Obwohl spezifische Zahlen zur Marktgröße für Deutschland allein nicht im Bericht aufgeführt sind, wird der europäische Markt insgesamt mit einer CAGR von etwa 4,5 % prognostiziert, was auf ein robustes Wachstum auch im deutschen Segment hindeutet.

Innerhalb Deutschlands sind etablierte Akteure wie die deutsche Niederlassung von Medtronic sowie Unternehmen wie Erbe Elektromedizin, ein deutscher Hersteller von elektroschirurgischen Geräten und Therapiesystemen, bedeutend. Diese Unternehmen spielen eine Schlüsselrolle durch die Bereitstellung innovativer Ablationstechnologien und die Unterstützung lokaler medizinischer Zentren. Auch internationale Unternehmen wie Boston Scientific haben eine starke Präsenz und tragen zur Marktdurchdringung bei.

Der regulatorische Rahmen in Deutschland und der EU ist durch die Medical Device Regulation (MDR) geprägt. Produkte müssen eine CE-Kennzeichnung aufweisen, die strenge Anforderungen an klinische Nachweise, Post-Market-Überwachung und Rückverfolgbarkeit stellt. Darüber hinaus sind die Standards von Organisationen wie dem TÜV (Technischer Überwachungsverein) für die Produktzertifizierung und Qualitätskontrolle von großer Bedeutung. Diese strengen Regulierungen gewährleisten ein hohes Maß an Sicherheit und Wirksamkeit der verfügbaren Ablationsgeräte.

Die Vertriebskanäle in Deutschland umfassen sowohl Direktvertrieb durch Hersteller an Krankenhäuser und Kliniken als auch die Zusammenarbeit mit spezialisierten Distributoren. Das Konsumverhalten der Patienten ist stark von Vertrauen in etablierte medizinische Institutionen geprägt. Der Trend zu minimalinvasiven Eingriffen und ambulanten Behandlungen ist auch in Deutschland stark ausgeprägt. Patienten bevorzugen zunehmend Verfahren, die kürzere Krankenhausaufenthalte und schnellere Genesungszeiten ermöglichen. Dies begünstigt die Akzeptanz von Ablationstherapien, die in spezialisierten Endoskopiezentren oder ambulanten Operationszentren durchgeführt werden können.

Finanzielle Transaktionen und Marktwerte, die im Bericht als USD angegeben sind, müssten für eine deutsche Marktanalyse in Euro umgerechnet werden. Die prognostizierte Marktgröße von 5,34 Milliarden USD für 2025 (ca. 4,90 Milliarden €) und eine CAGR von 5,05 % legen nahe, dass der europäische Markt, und somit auch der deutsche Marktanteil, erhebliches wirtschaftliches Potenzial birgt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.1.1. Krankenhäuser

5.1.2. Ambulante Operationszentren (ASCs)

5.1.3. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Komponente

5.2.1. Generatoren/Konsolen

5.2.2. Katheter

5.2.3. Ballons

5.2.4. Kryotherapie-Abgabegeräte

5.2.5. Zubehör & Verbrauchsmaterialien

5.2.6. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Gerätetyp

5.3.1. Radiofrequenzablationssysteme (RFA)

5.3.2. Kryoablationssysteme

5.3.3. Thermische Ablationssysteme

5.3.4. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe der Patienten

5.4.1. Erwachsene Patienten (18–64 Jahre)

5.4.2. Geriatrische Patienten (65 Jahre und älter)

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Europa

5.5.2. Asien-Pazifik

5.5.3. Nordamerika

5.5.4. Südamerika

5.5.5. Naher Osten & Afrika

6. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.1.1. Krankenhäuser

6.1.2. Ambulante Operationszentren (ASCs)

6.1.3. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Komponente

6.2.1. Generatoren/Konsolen

6.2.2. Katheter

6.2.3. Ballons

6.2.4. Kryotherapie-Abgabegeräte

6.2.5. Zubehör & Verbrauchsmaterialien

6.2.6. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Gerätetyp

6.3.1. Radiofrequenzablationssysteme (RFA)

6.3.2. Kryoablationssysteme

6.3.3. Thermische Ablationssysteme

6.3.4. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe der Patienten

6.4.1. Erwachsene Patienten (18–64 Jahre)

6.4.2. Geriatrische Patienten (65 Jahre und älter)

7. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.1.1. Krankenhäuser

7.1.2. Ambulante Operationszentren (ASCs)

7.1.3. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Komponente

7.2.1. Generatoren/Konsolen

7.2.2. Katheter

7.2.3. Ballons

7.2.4. Kryotherapie-Abgabegeräte

7.2.5. Zubehör & Verbrauchsmaterialien

7.2.6. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Gerätetyp

7.3.1. Radiofrequenzablationssysteme (RFA)

7.3.2. Kryoablationssysteme

7.3.3. Thermische Ablationssysteme

7.3.4. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe der Patienten

7.4.1. Erwachsene Patienten (18–64 Jahre)

7.4.2. Geriatrische Patienten (65 Jahre und älter)

8. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.1.1. Krankenhäuser

8.1.2. Ambulante Operationszentren (ASCs)

8.1.3. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Komponente

8.2.1. Generatoren/Konsolen

8.2.2. Katheter

8.2.3. Ballons

8.2.4. Kryotherapie-Abgabegeräte

8.2.5. Zubehör & Verbrauchsmaterialien

8.2.6. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Gerätetyp

8.3.1. Radiofrequenzablationssysteme (RFA)

8.3.2. Kryoablationssysteme

8.3.3. Thermische Ablationssysteme

8.3.4. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe der Patienten

8.4.1. Erwachsene Patienten (18–64 Jahre)

8.4.2. Geriatrische Patienten (65 Jahre und älter)

9. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.1.1. Krankenhäuser

9.1.2. Ambulante Operationszentren (ASCs)

9.1.3. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Komponente

9.2.1. Generatoren/Konsolen

9.2.2. Katheter

9.2.3. Ballons

9.2.4. Kryotherapie-Abgabegeräte

9.2.5. Zubehör & Verbrauchsmaterialien

9.2.6. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Gerätetyp

9.3.1. Radiofrequenzablationssysteme (RFA)

9.3.2. Kryoablationssysteme

9.3.3. Thermische Ablationssysteme

9.3.4. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe der Patienten

9.4.1. Erwachsene Patienten (18–64 Jahre)

9.4.2. Geriatrische Patienten (65 Jahre und älter)

10. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.1.1. Krankenhäuser

10.1.2. Ambulante Operationszentren (ASCs)

10.1.3. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Komponente

10.2.1. Generatoren/Konsolen

10.2.2. Katheter

10.2.3. Ballons

10.2.4. Kryotherapie-Abgabegeräte

10.2.5. Zubehör & Verbrauchsmaterialien

10.2.6. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Gerätetyp

10.3.1. Radiofrequenzablationssysteme (RFA)

10.3.2. Kryoablationssysteme

10.3.3. Thermische Ablationssysteme

10.3.4. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Altersgruppe der Patienten

10.4.1. Erwachsene Patienten (18–64 Jahre)

10.4.2. Geriatrische Patienten (65 Jahre und älter)

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Boston Scientific Corporation

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Medtronic

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. GE Healthcare

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. CSA Medical

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Pentax

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Erbe Elektromedizin

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. CONMED Corporation

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Olympus Corporation

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. STERIS

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Andere

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 4: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 6: Umsatz (billion) nach Gerätetyp 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Gerätetyp 2025 & 2033

Abbildung 8: Umsatz (billion) nach Altersgruppe der Patienten 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Altersgruppe der Patienten 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 14: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 16: Umsatz (billion) nach Gerätetyp 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Gerätetyp 2025 & 2033

Abbildung 18: Umsatz (billion) nach Altersgruppe der Patienten 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Altersgruppe der Patienten 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 24: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 26: Umsatz (billion) nach Gerätetyp 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Gerätetyp 2025 & 2033

Abbildung 28: Umsatz (billion) nach Altersgruppe der Patienten 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Altersgruppe der Patienten 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 34: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 36: Umsatz (billion) nach Gerätetyp 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Gerätetyp 2025 & 2033

Abbildung 38: Umsatz (billion) nach Altersgruppe der Patienten 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Altersgruppe der Patienten 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 44: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 46: Umsatz (billion) nach Gerätetyp 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Gerätetyp 2025 & 2033

Abbildung 48: Umsatz (billion) nach Altersgruppe der Patienten 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Altersgruppe der Patienten 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Gerätetyp 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Altersgruppe der Patienten 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Gerätetyp 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Altersgruppe der Patienten 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Gerätetyp 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Altersgruppe der Patienten 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Gerätetyp 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Altersgruppe der Patienten 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Gerätetyp 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Altersgruppe der Patienten 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Gerätetyp 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Altersgruppe der Patienten 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Prozess zur Marktabschätzung und Prognose stützt sich stark auf Primärforschung, die 75 % unserer gesamten Forschungsbemühungen ausmacht. Dies beinhaltet umfangreiche, strukturierte Interviews mit Meinungsführern (Key Opinion Leaders), Branchenexperten und Stakeholdern entlang der Wertschöpfungskette von Ablationsgeräten für Barrett-Ösophagus. Die gewonnenen Erkenntnisse liefern Marktdynamiken in Echtzeit, validierte Datenpunkte und zukunftsweisende Perspektiven, die für eine genaue Marktbewertung unerlässlich sind. Unsere Primärinterviews erstrecken sich über verschiedene Regionen und gewährleisten eine umfassende globale Perspektive.

Zu den wichtigsten Unternehmenstypen, die in unsere Primärforschung einbezogen werden, gehören:

Hersteller von Ablationsgeräten für Barrett-Ösophagus (z. B. spezialisiert auf RFA, Kryoablation, thermische Systeme)

Spezialisierte Katheter- und Komponentenlieferanten für Ablationssysteme

Distributoren von Medizinprodukten und Value-Added Reseller

Ambulante Operationszentren (ASCs), die sich auf gastroenterologische Eingriffe spezialisieren

Krankenhaus-Endoskopieabteilungen und Gastroenterologie-Einheiten

Zu den wichtigsten befragten Stakeholdern, die ihre Expertenmeinungen abgeben, gehören:

Produktmanagementdirektoren und F&E-Leiter von Herstellern von Ablationsgeräten

Leiter der Gastroenterologie und Chefärzte in Krankenhäusern/ASCs

Klinische Anwendungsspezialisten und leitende Endoskopiker

Supply-Chain-Manager und Einkaufsdirektoren in Netzwerken von Gesundheitsdienstleistern

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Produktmanagementdirektoren (Hersteller von Ablationsgeräten)

30%

Leiter der Gastroenterologie (Krankenhäuser/ASCs)

30%

Klinische Anwendungsspezialisten

20%

Supply-Chain-Manager (Gesundheitsdienstleister)

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Ablationsgeräten für Barrett-Ösophagus

35%

Spezialisierte Katheter- und Komponentenlieferanten

20%

Distributoren von Medizinprodukten

15%

Ambulante Operationszentren

15%

Krankenhaus-Endoskopieabteilungen

15%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 25 % unserer Forschungsmethodik widmen sich rigoroser Sekundärforschung und Branchen-Benchmarking. Diese Phase umfasst eine systematische Sammlung und Analyse bestehender Daten aus glaubwürdigen, maßgeblichen Quellen, um ein robustes Grundlagenverständnis des Marktes aufzubauen. Unsere Sekundärforschung dient der Validierung von Primärergebnissen, der Identifizierung von Markttrends und der Kontextualisierung quantitativer Daten.

Die wichtigsten genutzten Sekundärdatenquellen umfassen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Investitionstrends und Wettbewerbslandschaften.

Akademische & wissenschaftliche Fachzeitschriften: Peer-Review-Publikationen über Barrett-Ösophagus, Ablationstechniken und klinische Ergebnisse.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung verwendet eine ausgeklügelte Mischung aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Daten-Triangulation weiter gestärkt wird. Der Top-Down-Ansatz beinhaltet die Schätzung der gesamten Marktgröße auf der Grundlage makroökonomischer Faktoren, Gesundheitsausgaben und Prävalenzraten von Barrett-Ösophagus. Diese wird dann nach Gerätetyp, Komponente, Altersgruppe, Endverbraucher und Geografie aufgeschlüsselt.

Der Bottom-Up-Ansatz aggregiert Marktdaten aus granularen Ebenen und baut daraus die gesamte Marktgröße auf. Spezifische Kennzahlen und Variablen, die für die Bottom-Up-Berechnung verwendet werden, umfassen:

Jährliches Behandlungsvolumen für die Ablation von Barrett-Ösophagus in verschiedenen Endverbrauchereinstellungen

Anzahl der medizinischen Einrichtungen (Krankenhäuser, ASCs), die Ablationsbehandlungen für Barrett-Ösophagus anbieten

Gerätenutzungsraten und Austauschzyklen pro Einrichtung

Die Daten-Triangulation gewährleistet die Konsistenz und Zuverlässigkeit unserer Schätzungen, indem Datenpunkte aus mehreren Quellen (primär, sekundär und interne Datenbanken) abgeglichen werden. Alle Marktschätzungen und Prognosen werden bis zum Kaufdatum akribisch aktualisiert und spiegeln die neuesten Marktdynamiken und Wettbewerbslandschaften wider.

Datengenauigkeit & Qualitätsprüfung

Wir sind bestrebt, Markteinblicke höchster Qualität zu liefern. Durch einen rigorosen mehrstufigen Validierungsprozess, der Experten-Panel-Bewertungen und statistische Modellierung umfasst, garantieren wir eine geschätzte Datengenauigkeit von 88 %. Unsere Qualitätskontrollverfahren beinhalten systematische Prüfungen auf Datenkonsistenz, logischen Fluss und Übereinstimmung mit Branchen-Benchmarks, um die Robustheit und Zuverlässigkeit unserer Prognosen für den Markt für Ablationsgeräte für Barrett-Ösophagus zu gewährleisten.

Häufig gestellte Fragen

1. Welche technologischen Innovationen prägen den Markt für Barrett-Ösophagus-Ablationsgeräte?

Fortschritte bei Radiofrequenzablations- (RFA) und Kryoablationssystemen verbessern die Präzision und die Patientenergebnisse. Die Weiterentwicklung von Katheter- und Abgabegeräten erhöht die Effizienz und Sicherheit von Verfahren zur Behandlung von Barrett-Ösophagus.

2. Welche primären Herausforderungen beeinträchtigen den Markt für Barrett-Ösophagus-Ablationsgeräte?

Hohe Gerätekosten und komplexe Kostenerstattungsrichtlinien beeinträchtigen oft die Marktakzeptanz. Die Notwendigkeit spezieller Schulungen und dedizierter Infrastrukturen in Krankenhäusern und ambulanten Operationszentren stellt ebenfalls eine Hürde dar.

3. Welche Region bietet die bedeutendsten Wachstumschancen für Barrett-Ösophagus-Ablationsgeräte?

Dem asiatisch-pazifischen Raum, insbesondere Schwellenländern wie China und Indien, wird aufgrund des zunehmenden Gesundheitszugangs und der steigenden Diagnoseraten ein schnelles Wachstum prognostiziert. Nordamerika bleibt jedoch ein bedeutender Beitragszahler zum prognostizierten Markt von 5,34 Milliarden USD.

4. Welche Herausforderungen bei der Beschaffung von Rohstoffen wirken sich auf die Produktion von Barrett-Ösophagus-Ablationsgeräten aus?

Die Herstellung von Ablationsgeräten erfordert medizinische Spezialmaterialien für Komponenten wie Katheter, Generatoren und Kryotherapie-Abgabesysteme. Die Sicherung einer stabilen Versorgung mit diesen spezifischen, hochwertigen Materialien ist entscheidend für die kontinuierliche Produktion und Innovation.

5. Wie wirkt sich die Investitionstätigkeit auf den Sektor der Barrett-Ösophagus-Ablationsgeräte aus?

Investitionen in diesen Sektor zielen hauptsächlich auf die Verfeinerung bestehender RFA- und Kryoablationstechnologien und die Entwicklung von Systemen der nächsten Generation zur Verbesserung der Wirksamkeit ab. Führende Unternehmen wie Boston Scientific und Medtronic investieren strategisch in Produktinnovationen und Initiativen zur Marktdurchdringung.

6. Was sind die primären Wachstumstreiber für den Markt für Barrett-Ösophagus-Ablationsgeräte?

Die zunehmende Prävalenz von Barrett-Ösophagus und seine Progression zu ösophagealem Adenokarzinom ist ein wichtiger Nachfragetreiber für die Ablation. Verbesserte Früherkennungsraten und Fortschritte bei minimal-invasiven Techniken tragen zur prognostizierten CAGR von 5,05 % des Marktes bei.