1. 自動車ディーラー会計ソフトウェア市場における主な参入障壁は何ですか?

参入障壁には、複数拠点会計や規制遵守といった専門機能の開発コストの高さが含まれます。CDK GlobalやReynolds and Reynoldsといった既存のプレーヤーは、既存のディーラーネットワークと統合の複雑さから恩恵を受け、強力な競争優位性を築いています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

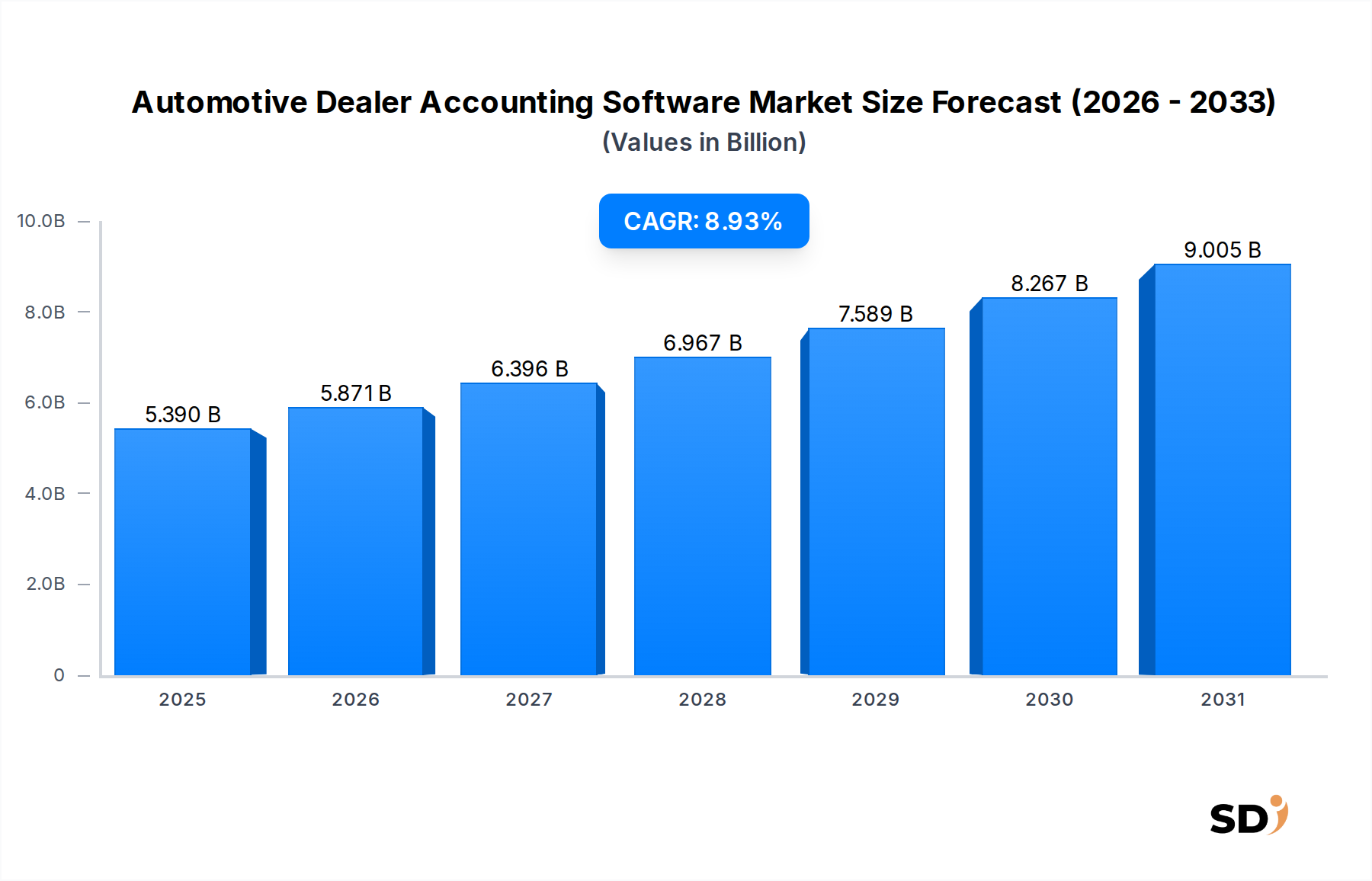

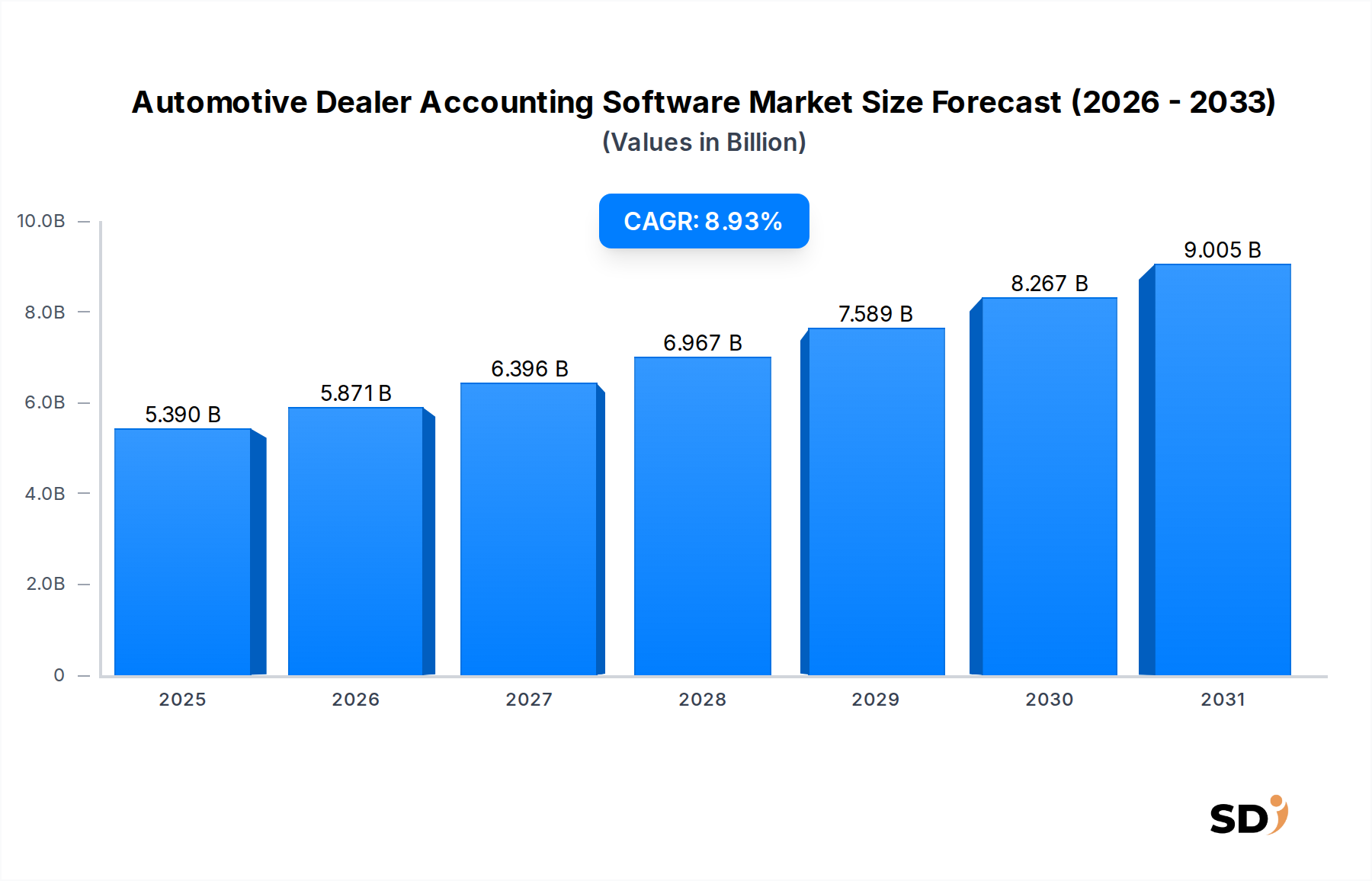

世界の自動車ディーラー会計ソフトウェア市場は、2024年に53億9,000万ドルと評価され、2034年までに約126億9,000万ドルに達すると予測されており、予測期間中に8.93%の堅調な年平均成長率(CAGR)を示す見込みです。この顕著な拡大は、自動車セクターにおけるデジタル変革の加速によって主に牽引されており、ディーラーは財務業務の効率化のために洗練されたソフトウェアソリューションの導入を余儀なくされています。主な需要ドライバーには、運用効率の向上、進化する財務規制への厳格な遵守、多様な自動車小売モデルにおける在庫および販売管理の複雑化があります。リアルタイムの財務報告および高度な分析への移行も重要な役割を果たしており、ディーラーは収益性と運用上のボトルネックに関する深い洞察を得ることができます。

世界的な自動車販売の持続的な成長、特に新興市場での成長、およびクラウドベースサービスの採用の増加といったマクロ経済の追い風は、市場の拡大をさらに後押ししています。予測分析のための人工知能(AI)、日常業務のための自動化、および堅牢なサイバーセキュリティプロトコルの統合は標準的な要件となりつつあり、ベンダーは急速なイノベーションを推進しています。さらに、マルチフランチャイズディーラーおよび大規模ディーラーグループの拡大は、複数の拠点で複雑な財務構造を管理できるスケーラブルで統合された会計ソリューションを必要としています。特に規制環境がダイナミックな地域における高度な税務管理および監査準備の必要性の高まりも重要な触媒です。ベンダーは、汎用元帳管理から詳細な財務報告までを網羅する包括的なモジュールを提供し、使いやすいインターフェースの開発に注力しており、手作業によるエラーを削減し、データ精度を向上させています。競争環境は、確立されたエンタープライズリソースプランニングソフトウェア市場のプロバイダーと、自動車ソフトウェアに特化した開発者の混合によって特徴付けられ、より統合された柔軟なソリューションを提供する競争を繰り広げています。サブスクリプションベースのモデルへの選好の高まりも、ソフトウェアプロバイダーにとって容易な導入と継続的な収益の流れに貢献しています。自動車ディーラー会計ソフトウェア市場は、技術的進歩と自動車小売エコシステムの継続的な進化によって牽引され、持続的な成長を遂げており、運用上の卓越性と戦略的な財務監督を目指す現代のディーラーにとって重要な投資となっています。

展開タイプカテゴリ内のクラウドベースソフトウェア市場セグメントは、現在、自動車ディーラー会計ソフトウェア市場において支配的な地位を占めており、予測期間中に最も著しい成長軌道を示すと予測されています。この優位性は、自動車ディーラーの現代の運用需要に完璧に合致するいくつかの固有の利点によるものです。クラウドベースのソリューションは比類のないスケーラビリティを提供し、単一拠点の店舗から広範なディーラーグループまで、ディーラーがビジネスの成長または縮小に伴って、大幅な初期資本支出なしにコンピューティングリソースとストレージ容量を容易に調整できるようにします。この柔軟性は、市場状況が急速に変動する可能性のある自動車小売のようなダイナミックなセクターにおいて極めて重要です。

アクセシビリティはもう一つの主要なドライバーです。クラウドプラットフォームは、インターネット接続のあるあらゆる場所から財務データへの安全でリアルタイムなアクセスを可能にし、これは複数の拠点を持ち、リモートチームがあり、外出先での洞察を必要とするマネージャーにとって重要な機能です。これにより、共同ワークフローが強化され、意思決定プロセスが加速されます。さらに、ハードウェアメンテナンス、ソフトウェアアップデート、ITスタッフなどのオンプレミスソリューションに関連する運用オーバーヘッドは、クラウド展開によって大幅に削減または排除されるため、長期的には総所有コスト(TCO)が低下します。かつてはクラウド採用の大きな障害であったセキュリティ懸念は、主要なクラウドサービスプロバイダーが提供する高度な暗号化、多要素認証、および堅牢な災害復旧プロトコルによって、大部分が解消されています。

Xero、Intuit、MYOBなどの自動車ディーラー会計ソフトウェア市場の著名なプレーヤーは、汎用元帳、買掛金、売掛金、および給与管理ソフトウェア市場の機能をシームレスに統合する包括的なプラットフォームを提供し、クラウド製品に多額の投資を行っています。OracleやSAP SEのような伝統的なエンタープライズプレーヤーでさえ、自動車セクター向けにカスタマイズされたクラウドネイティブまたはクラウドハイブリッドソリューションをますます提供しています。レガシーオンプレミスシステムからの移行は、自動アップデート、強化されたセキュリティ機能、および顧客関係管理(CRM)やディーラー管理システム市場を含む他の重要なディーラーシステムとのシームレスな統合への願望によって推進される明確なトレンドです。これにより、ディーラーの運用および財務状況のより全体的なビューが促進されます。

自動車小売市場における継続的なデジタル変革は、クラウド採用の重要な触媒です。ディーラーは、他のデジタルツールと統合し、高度な分析を提供し、ペーパーレス環境をサポートできるソリューションをますます求めています。クラウドベースのプラットフォームは、本質的にこのレベルの相互運用性とデータ集計のために設計されており、多くの場合、組み込みのビジネスインテリジェンスソフトウェア市場機能が備わっています。サブスクリプションベースプラットフォーム市場モデルの出現は、ディーラーがソフトウェア費用を多額の資本投資ではなく運用費用として予算計上できるため、クラウド採用とさらに一致します。世界的に、特に新興市場で接続インフラが改善されるにつれて、クラウドベースの会計ソフトウェアのリーチと浸透は拡大するだけであり、自動車ディーラー会計ソフトウェア市場における好ましい展開モデルとしての地位を将来にわたって確固たるものにするでしょう。

自動車ディーラー会計ソフトウェア市場は、自動車小売セクターを席巻する広範なデジタル変革と、堅牢な規制遵守への需要の高まりという、2つの重要な力によって主に推進されています。デジタル変革イニシアチブは、世界中のディーラーに、運用効率と顧客体験を向上させるためにレガシーシステムを近代化することを強制しています。これには、汎用元帳管理から在庫会計、財務報告ソフトウェア市場までのコア財務プロセスを自動化する統合ソフトウェアプラットフォームへの、基本的なスプレッドシートや断片化されたシステムからの移行が含まれます。販売、サービス、部品、および融資を含むトランザクションデータの量が増加するにつれて、リアルタイム処理と分析が可能なインテリジェントシステムが必要となりますが、従来のメソッドでは効率的に処理できません。例えば、平均的なマルチフランチャイズディーラーは現在、毎月数千件のトランザクションを管理しており、エラーを防ぎデータ整合性を確保するために洗練されたソリューションが必要です。

同時に、さまざまな管轄区域における財務規制と税法の厳格化の高まりが重要なドライバーです。ディーラーは、IFRSやGAAPなどの複雑な報告基準を遵守し、複雑な売上税、給与税、および固定資産減価償却のルールをナビゲートする必要があります。遵守できない場合、多額の罰金や評判の低下につながる可能性があります。特に税務管理とコンプライアンス監査のためのモジュールを統合した自動車ディーラー会計ソフトウェアは、この迷路のような状況をナビゲートするために必要なツールを提供します。欧州のGDPRやカリフォルニアのCCPAのようなデータプライバシー規制の継続的な進化も、安全で準拠した財務データ管理システムの必要性を強調しています。

さらに、元の機器メーカー(OEM)や金融機関を含むステークホルダー間の透明性と説明責任の向上への推進は、詳細な監査証跡と正確な財務スナップショットを提供するシステムを採用するようにディーラーを推進します。内部レビュー、外部監査、および戦略的計画のための包括的なレポートを迅速かつ正確に生成する能力は、もはや贅沢ではなく、基本的な要件です。これらのドライバーは collectively に、自動車ディーラー会計ソフトウェア市場における持続的な成長とイノベーションを支えており、ソリューションプロバイダーはこれらの重要なビジネスニーズを満たすために提供製品を継続的に進化させています。

自動車ディーラー会計ソフトウェア市場の競争環境は、包括的で統合されたソリューションを提供する競争を繰り広げる、特殊ベンダー、グローバルエンタープライズソフトウェア大手、および地域プレーヤーの混合によって特徴付けられています。

自動車ディーラー会計ソフトウェア市場における最近の動向とマイルストーンは、統合、自動化、および強化された分析機能へのダイナミックな推進を反映しています。

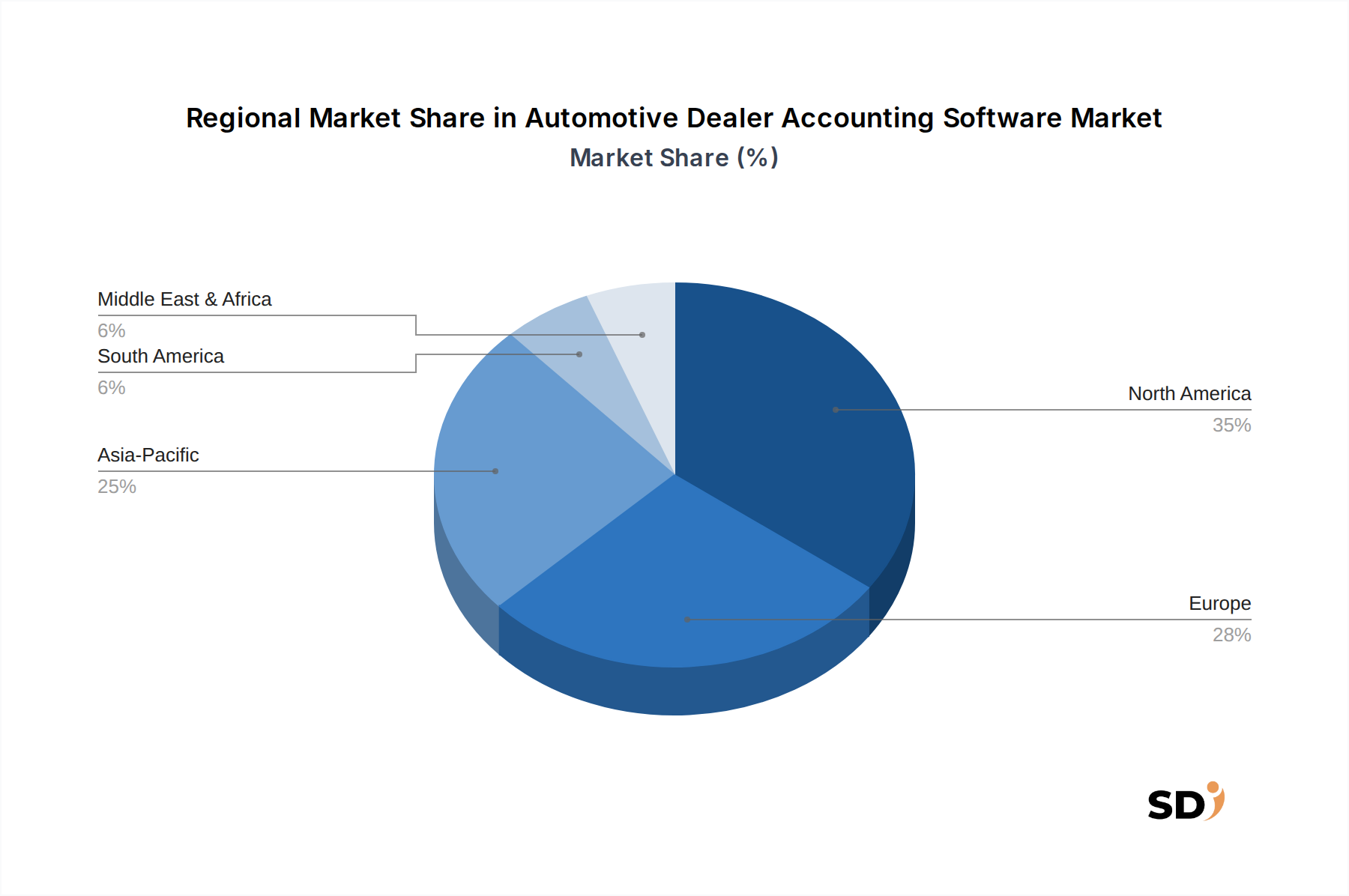

世界の自動車ディーラー会計ソフトウェア市場は、デジタル採用のレベル、規制環境、および自動車小売の成熟度によって影響を受ける、明確な地域ダイナミクスを示しています。北米(米国、カナダ、メキシコを含む)は現在、成熟しているが継続的に進化している市場を表すsignificantな収益シェアを占めています。この地域の需要は、確立された自動車ディーラーの多数、堅牢なコンプライアンス機能を必要とする洗練された規制環境、およびクラウドベースソフトウェア市場やエンタープライズリソースプランニングソフトウェア市場ソリューションのような先進技術を採用する強い傾向によって主に牽引されています。特に米国は、会計モジュールをしばしば含む統合ディーラー管理システムの高い普及率を誇り、アップグレードと機能強化への持続的な需要につながっています。

欧州(ドイツ、英国、フランスなどの主要市場を含む)も、自動車ディーラー会計ソフトウェア市場の substantial なシェアを占めています。ここでは、主なドライバーは、厳格なデータ保護規制(例:GDPR)、クロスボーダーディーラーグループ向けの多通貨および多言語サポートの必要性、および競争の激しい自動車市場での運用効率の向上への推進です。成熟していますが、欧州市場は、多様な国内労働法および税制に合わせた高度な給与管理ソフトウェア市場および税務管理機能を提供するソリューションへの継続的な投資を見ています。

アジア太平洋地域は、予測期間中に最も急速に成長する地域になると予想されています。中国、インド、日本などの国々は、自動車小売市場の急速なデジタル化と自動車販売ネットワークの significant な拡大を目撃しています。車両販売の増加、可処分所得の増加、およびデジタル経済を促進する政府のイニシアチブが、最新の会計ソフトウェアへの需要を燃料にしています。複雑な税制を処理し、新興ディーラーネットワークにスケーラブルなオプションを提供するローカライズされたソリューションは、この地域で特に求められています。会計システムと統合されるフリート管理ソフトウェア市場の採用も、特に大規模な商用車フリートを持つ国々で勢いを増しています。

中東・アフリカ(MEA)および南米地域は、自動車ディーラー会計ソフトウェアの成長市場を表しています。これらの地域の成長は、自動車セクターへの海外直接投資の増加、小売チャネルの正式化、および手作業プロセスから自動会計システムへの徐々な移行によって促進されています。低いベースから始まりますが、これらの地域は、自動車産業が成熟し、デジタルインフラが改善するにつれて、 substantial な長期成長の可能性を提供します。進化する地域の財務規制への準拠と、財務業務における透明性の向上への必要性は、これらの発展途上市場における主要な需要触媒ですが、経済格差とインフラの課題により、採用率は異なる場合があります。

自動車ディーラー会計ソフトウェア市場は、主にサービスベースおよびデジタル製品セクターであるため、輸出、貿易フロー、および関税の考慮事項とのユニークな相互作用を経験します。物理的な商品とは異なり、特にクラウドベースのオファリングは、従来の税関の障壁を超えています。この市場の主要な貿易回廊は、主にデータフロー、物理的な出荷ではなく、データフローを中心に展開しています。主要な輸出国は、通常、高度なITインフラストラクチャと強力なソフトウェア開発能力を持つ国々であり、米国、インド、および特定の欧州諸国など、世界中の自動車ディーラーのクライアントにソフトウェアソリューションを提供しています。輸入国は多様であり、財務業務の近代化を求めるアクティブな自動車小売市場を持つあらゆる国を含んでいます。

ソフトウェアへの直接関税はまれです。しかし、クロスボーダーデジタル貿易ポリシーおよびデータローカライゼーション要件は、グローバルソフトウェアベンダーの運用モデルに significant に影響を与えます。例えば、一部の国の規制では、会計ソフトウェアによって管理される機密性の高い財務情報を含む顧客データは、国内国境内のサーバーに保存されなければならない場合があります。これにより、国際的なベンダーにとって、ローカルデータセンターを確立するか、ローカルクラウドプロバイダーと提携する必要が生じ、運用上の複雑さとコストが増加します。非関税障壁は、主にデータプライバシー(例:GDPR、CCPA)の規制遵守、サイバーセキュリティ基準、および特定の税コード、通貨、言語をサポートするソフトウェアのローカライズされたバージョンの必要性を含みます。コンピュータハードウェアのような物理的な商品への関税は、オンプレミスソリューションの総所有コストに間接的に影響しますが、自動車ディーラー会計ソフトウェア市場における支配的なクラウドベースモデルは、直接関税の影響から大部分を保護しています。さまざまな管轄区域でのデジタルサービス税への最近の傾向は、複数の国の市場で事業を展開するプロバイダーに新しいコスト構造を導入する可能性があり、価格戦略と市場アクセスに影響を与える可能性があります。

自動車ディーラー会計ソフトウェア市場は、地理的に大きく異なる複雑な規制および政策フレームワークの網の中で運営されており、製品開発と市場展開を根本的に形成しています。影響の主要な領域は、米国の一般に公正妥当と認められた会計原則(GAAP)および世界的な国際財務報告基準(IFRS)のような財務報告基準です。ソフトウェアソリューションは、ディーラーがこれらの基準を遵守できるように設計されており、正確で透明性のある財務諸表を保証する必要があります。さらに、特定の国内および地域の税法は、収益、費用、在庫、および給与の会計処理方法を規定しており、特に給与管理ソフトウェア市場および税務管理モジュールにとって、非常に適応性のあるローカライズされたソフトウェア機能が必要とされます。

データプライバシーおよびセキュリティ規制は、もう一つの重要な柱を構成します。欧州の一般データ保護規則(GDPR)、カリフォルニア州消費者プライバシー法(CCPA)、およびさまざまな国のデータ保護法のようなフレームワークは、個人データおよび財務データがどのように収集、保存、処理、および保護されるかについて厳格な要件を課しています。自動車ディーラー会計ソフトウェアは、コンプライアンスを実証し、機密性の高い情報を侵害から保護するために、堅牢なサイバーセキュリティ対策、暗号化プロトコル、および監査証跡を組み込む必要があります。非遵守は深刻な罰則につながる可能性があり、ベンダーの開発優先順位とディーラーの採用選択の両方に影響を与えます。

さらに、自動車規制機関またはOEMの義務からの業界固有の規制も、ソフトウェア要件に影響を与える可能性があります。これらは、保証会計、部品在庫評価、またはメーカーが必要とする特定の財務報告形式に関連する場合があります。金融取引におけるマネーロンダリング防止(AML)および顧客確認(KYC)規制への焦点の高まりも、統合ディーラーシステム内で融資関連データがどのように処理されるかに影響を与えます。車両販売会計に影響を与える排出基準の変更や、車両購入の税額控除に影響を与える新しい景気刺激策のような最近の政策変更は、継続的なコンプライアンスと正確な財務反映を保証するために、しばしば迅速なソフトウェアアップデートを必要とします。全体的なトレンドは、透明性と説明責任の向上に向かっており、これらの多面的な規制要求を満たすために、会計ソフトウェア機能の継続的な進化と洗練を推進しています。

日本の自動車ディーラー会計ソフトウェア市場は、堅調な自動車販売台数と、デジタル化と効率化を求めるディーラーからの需要によって特徴付けられています。市場規模は、2024年のグローバル市場におけるJPY換算で約9,800億円(USD 53.9億ドル)から、2034年までに約2兆3,000億円(USD 126.9億ドル)に達すると予測されており、8.93%のCAGRを示しています。この成長は、日本の自動車産業が直面する人口動態の変化(高齢化と労働力不足)と、それを補うための技術導入の必要性によってさらに加速されています。特に、ディーラー管理システム(DMS)と統合された会計ソフトウェアの採用が進んでいます。

日本国内の主要なプレーヤーとしては、CDK GlobalやReynolds and Reynoldsの日本法人、あるいは日本市場に特化したソリューションを提供する国内ベンダーが挙げられます。これらは、日本のディーラーが直面する独自の課題、例えば複雑な税制やOEMの要求に対応するために、カスタマイズされた機能を提供することが多いです。国際的なプレーヤーも、日本市場のニーズに合わせてローカライズされたソリューションを提供するために、日本国内に子会社を設立したり、パートナーシップを構築したりしています。

日本市場において関連性の高い規制・基準フレームワークは、主に財務報告とデータ保護に関連しています。日本の会計基準(J-GAAP)への準拠は不可欠であり、ソフトウェアはこれに対応する必要があります。また、個人情報保護法(APPI)は、顧客データ、特に財務情報を含む機密データの取り扱いに関する厳格な要件を課しており、ソフトウェアはこれに準拠したセキュリティ対策を講じる必要があります。さらに、業界固有の要求として、自動車メーカー(OEM)が定める特定の報告基準や、自動車公正取引協議会などの業界団体が定めるガイドラインへの対応も考慮される場合があります。

流通チャネルにおいては、直接販売、ITサービスプロバイダーを通じた販売、そして近年ではサブスクリプションベースのクラウドソリューションの普及が見られます。日本の消費者は、信頼性、使いやすさ、そして導入後のサポートを重視する傾向があります。自動車ディーラーは、単なる会計処理にとどまらず、販売、サービス、在庫管理など、事業全体の効率化に貢献する統合ソリューションを求めています。クラウドベースのサービスは、ITインフラへの初期投資を抑えつつ、最新の機能を利用できるため、特に中小規模のディーラーにとって魅力的です。これにより、ディーラーは、顧客体験の向上や、よりデータに基づいた意思決定にリソースを集中することができます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.93% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、総研究努力の75%を占める一次調査を重視しています。この厳格なアプローチにより、リアルタイムの市場ダイナミクス、ニュアンスのある洞察、および二次データの検証が確実に行われます。当社の一次調査活動には、主要地域(北米、南米、欧州、中東・アフリカ、アジア太平洋)の自動車ディーラー会計ソフトウェアバリューチェーン内の多様なステークホルダーに対する広範な定性的および定量的インタビューが含まれます。主な目的は、市場トレンド、技術導入率、ペインポイント、競合状況、価格設定モデル、顧客の好み、および将来の見通しに関する直接的な情報を収集することです。

当社のインタビュー戦略は、質の高い、実行可能な洞察を確保するために、特定の、影響力のある役職を対象としています。

一次インタビューの参加者は、市場のバランスの取れた断面を代表するように慎重に選出されます。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| CFO/コントローラー(ディーラー/グループ) | 35% |

| ITディレクター/マネージャー(ディーラーオペレーション) | 30% |

| ゼネラルマネージャー/オペレーションディレクター(ディーラー) | 20% |

| プロダクト/ソリューションアーキテクト(ソフトウェアベンダー) | 15% |

| Company Type | Representation (%) |

|---|---|

| 自動車ディーラーグループ | 30% |

| 独立系およびフランチャイズディーラー | 25% |

| 専門自動車ソフトウェアプロバイダー | 20% |

| 自動車小売コンサルティングファーム | 15% |

| 自動車OEMの財務/サポート部門 | 10% |

研究努力の残りの25%は、包括的な二次調査および業界ベンチマーキングに費やされます。このフェーズは、基盤となるデータ、市場統計、競合インテリジェンス、および業界トレンドを提供し、これらは一次調査によって検証され、豊かにされます。当社の二次データソースには、信頼できる金融データベースおよび公開されている情報が含まれますが、これらに限定されません。

.govドメイン(例:米国国勢調査局、商務省)からの公式レポート、経済調査、および自動車産業統計。この堅牢な二次調査フレームワークは、市場セグメンテーション、過去の成長パターン、技術的進歩、および自動車ディーラー会計ソフトウェア市場に影響を与える規制環境の特定に役立ちます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチを厳格に組み合わせ、多層的なデータ三角測量と組み合わせて、最大限の精度と信頼性を確保します。

ボトムアップアプローチ:市場規模は、次のような主要な運用指標を使用して、詳細なレベルからデータを集計することによって計算されます。

トップダウンアプローチ:市場推定は、自動車小売市場全体、ディーラーの総収益、および自動車セクターにおけるエンタープライズソフトウェア導入の広範なトレンドを分析することによって検証されます。これには、自動車ディーラーおよびディーラーグループによるITおよびソフトウェアソリューションへの支出パターンの分析が含まれます。

データ三角測量:すべての市場数値は、一次インタビュー、二次ソース、および当社の独自の内部データベースから導き出されたさまざまなデータポイントを横断する多層的な三角測量を受けます。このクロスバリデーションプロセスにより、不一致が最小限に抑えられ、推定の信頼性が高まります。予測モデルには、自動車およびソフトウェア業界に特有のマクロ経済要因、技術的シフト、および規制変更を考慮した回帰分析、トレンド外挿、および年平均成長率(CAGR)計算が組み込まれています。

当社は、高精度で信頼性の高い市場インテリジェンスを提供することにコミットしています。推定データ精度レベルは85〜90%であることを保証します。この高い精度は、以下によって達成されます。

参入障壁には、複数拠点会計や規制遵守といった専門機能の開発コストの高さが含まれます。CDK GlobalやReynolds and Reynoldsといった既存のプレーヤーは、既存のディーラーネットワークと統合の複雑さから恩恵を受け、強力な競争優位性を築いています。

この業界は主にデジタルソフトウェアソリューションとサービスを扱っているため、物理的な商品の直接的な輸出入は最小限です。しかし、OracleやSAP SEといったグローバルベンダーによる国際市場への浸透は、知財と多様な地域のエンドユーザーへのサービス提供における国境を越えた流れを反映しています。

北米が約35%の市場シェアを占め、支配的である可能性が高いです。このリーダーシップは、先進的なソフトウェアの早期導入、自動車ディーラーの集中度が高いこと、そして特に米国とカナダにおけるデジタル変革への強力な投資に牽引されています。

多様なディーラーシステムの統合の複雑さ、および複数管轄区域における進化する税務・監査規制への準拠の確保が、重大な課題です。データセキュリティの懸念と、新しい自動車業界の基準を満たすための継続的なソフトウェアアップデートの必要性も制約となっています。

入力データには特定の最近の開発やM&Aの詳細はありませんが、市場ではクラウドベースのソリューションといったデプロイメントタイプの継続的な進化と、財務報告・分析といった機能の強化が見られます。XeroやIntuitといった企業は、ディーラーのニーズに対応するために定期的に製品を更新しています。

アジア太平洋地域は、中国とインドにおける自動車市場の拡大と、ディーラーにおけるデジタル化イニシアチブの増加により、成長の新たな地域となっています。この地域は、ソフトウェアと統合を含む関連サービスの迅速な導入 poised です。