1. アンモニア燃料電池と競合する技術は何ですか?

アンモニア燃料電池は、高密度エネルギー貯蔵と長距離輸送用途において利点があり、主に高度な貯蔵を必要とする直接水素燃料電池や、エネルギー密度に限界のあるバッテリー電気システムと競合します。その破壊的な可能性は、さまざまな出力範囲での効率的なアンモニアから電力への変換にあります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

アンモニア燃料電池

アンモニア燃料電池Research Analyst

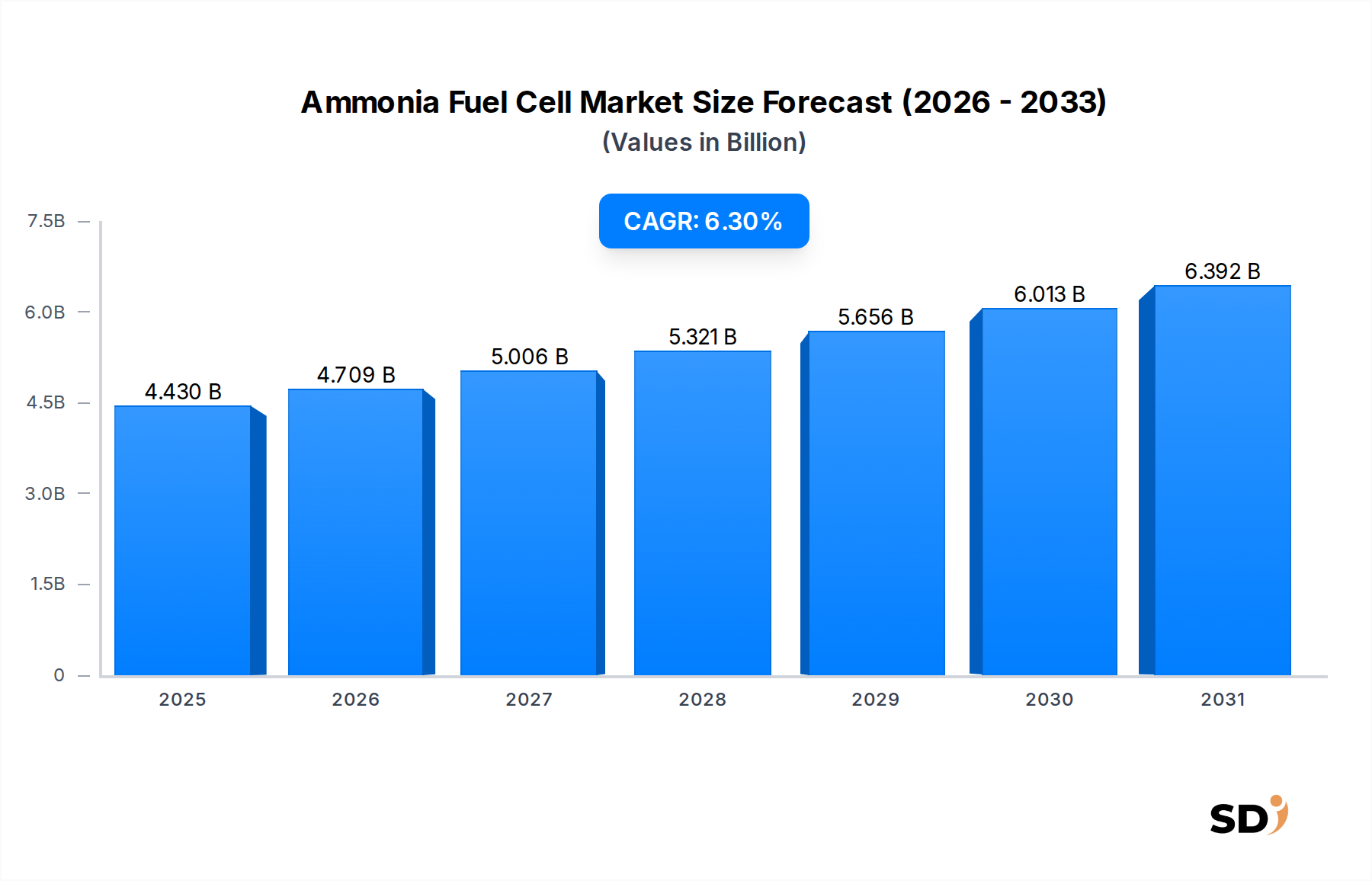

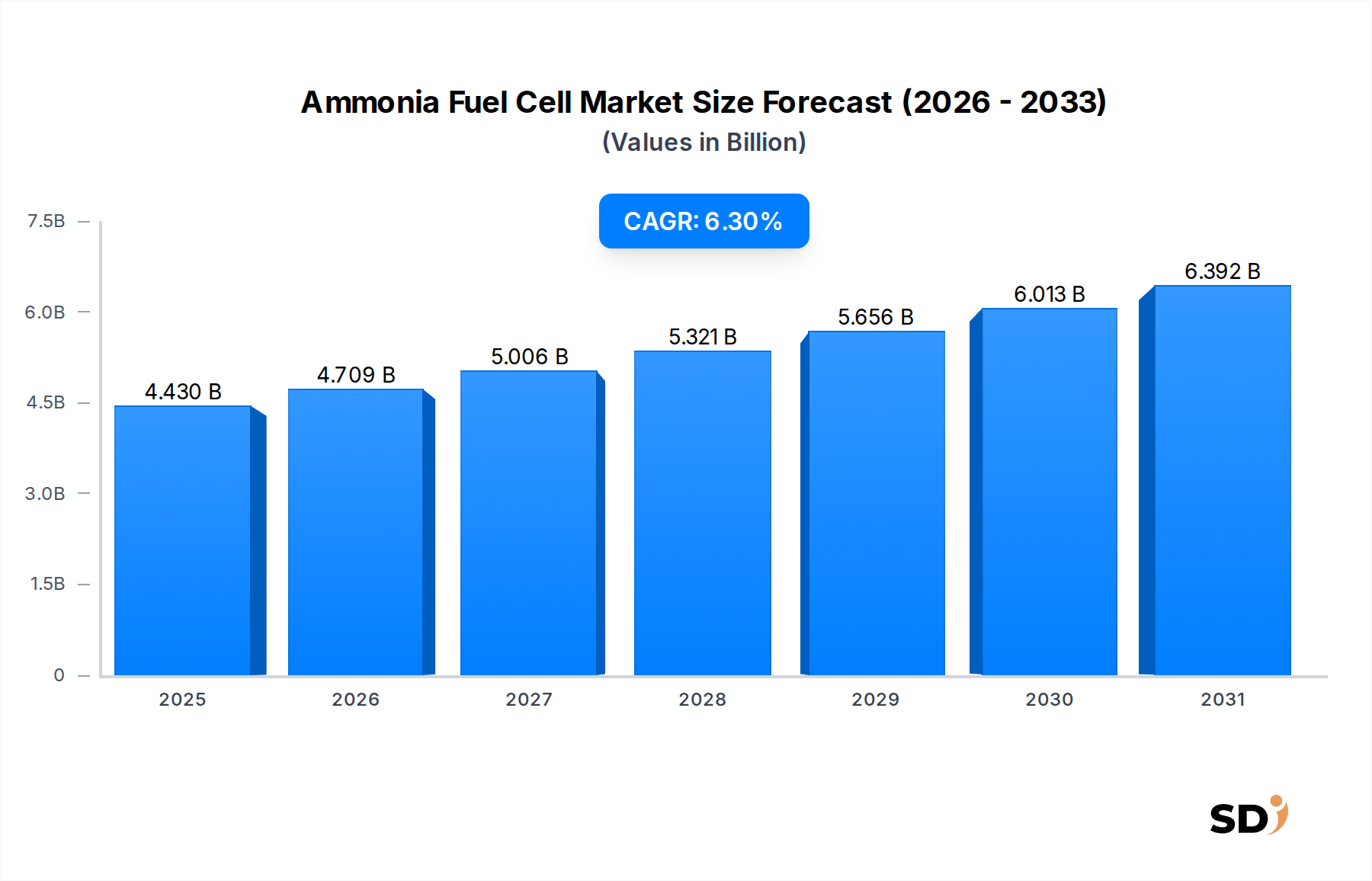

アンモニア燃料電池市場は、排出削減が困難な産業全体での脱炭素化という喫緊の世界的な要請により、堅調な拡大局面を迎えています。2025年には44.3億米ドルと推定される市場規模は、2032年までに年平均成長率(CAGR)6.3%で成長し、約67.8億米ドルに達すると予測されています。この軌跡は、アンモニアが、重要な水素キャリアーおよび先進的な燃料電池技術の直接燃料源として、新興の役割を担っていることを示しています。主な需要ドライバーには、特に海運業界における厳しい国際排出規制、エネルギー自給率の追求、およびグリーンアンモニア生産方法の実現可能性の向上などが挙げられます。アンモニア燃料電池は、高いエネルギー密度ソリューションを提供し、水素と比較して貯蔵および流通ロジスティクスを大幅に簡素化するため、大型輸送、海洋用途、分散型発電に非常に魅力的です。この成長を支えるマクロ的な追い風には、再生可能エネルギーインフラへの大規模投資、急速に発展する水素経済市場、および持続可能なエネルギーソリューションの育成を目的とした政府のインセンティブが含まれます。さらに、触媒技術とスタック設計の進歩により、アンモニア燃料システムの効率と耐久性が継続的に向上しており、その適用範囲が拡大しています。研究開発の継続、戦略的パートナーシップ、およびグリーンアンモニア生産のスケールアップが市場導入を加速させると予想されており、見通しは間違いなく好調です。資本コスト、公衆の認識、および包括的なアンモニアバンカリングおよび給油ネットワークの開発といった課題も残っています。しかし、クリーンでスケーラブル、かつ貯蔵可能なエネルギーソリューションに対する全体的な必要性は、アンモニア燃料電池市場を、世界のネットゼロ目標達成における重要な構成要素として位置づけています。

アンモニア燃料電池市場において、固体酸化物形燃料電池(SOFC)セグメントは、事前に分解することなくアンモニアを直接利用できるという固有の利点により、収益シェアで主導的な技術として浮上する勢いです。SOFCは高温(通常600〜1000℃)で動作するため、燃料電池スタック内でアンモニア(NH3)が水素(H2)と窒素(N2)にその場で分解されます。これにより、外部アンモニア分解装置が不要となり、システムの複雑さ、コスト、および全体的なフットプリントが削減され、SOFCは特に高出力アプリケーションに適しています。高温での動作は、発電において50〜60%を超える優れた電気効率につながり、コジェネレーション(CHP)アプリケーションも可能にし、システム全体の経済性をさらに向上させます。これにより、発電市場、特にベースロードおよびグリッド安定化サービスにおいて非常に競争力があります。GenCell EnergyやAFC Energyなどの主要企業は、アンモニアで動作するSOFCシステムの商業化において大きな進歩を遂げています。例えば、GenCell Energyは、オフグリッドおよびバックアップ電源ソリューションをターゲットとした、アンモニアで直接稼働可能なSOFCシステムの運用を実証しており、燃料ロジスティクスが重要な分野です。先進材料および触媒のリーダーであるJohnson Mattheyも、SOFC技術の進歩に貢献しており、性能と耐久性の向上に重点を置いています。SOFCの固有の燃料柔軟性により、アンモニア以外のさまざまな燃料(天然ガス、バイオガス、水素など)で動作できるため、グローバルエネルギー情勢が進化するにつれて、投資を将来にわたって保護する重要な戦略的利点を提供します。高温での動作は材料の課題を提示し、低温燃料電池と比較して起動時間が長くなるという欠点がありますが、材料科学における継続的な研究により、これらの欠点は軽減され続けています。特に、高出力、コンパクトなサイズ、および燃料の入手可能性が最優先される船舶推進市場での採用増加に伴い、このセグメントのシェアは大幅に増加すると予想されています。SOFC技術の拡張性(キロワット級の補助動力装置からメガワット級の船舶エンジンおよび産業用発電所まで)は、アンモニア燃料電池市場の将来の拡大の礎としての位置づけを強化します。この堅固な技術基盤とアプリケーションの汎用性は、SOFCセグメントの予測される優位性と、より広範なクリーンエネルギー技術市場におけるその重要な役割を裏付けています。

アンモニア燃料電池市場は、根本的に脱炭素化への世界的な推進とエネルギー安全保障の戦略的追求によって牽引されています。国際海事機関(IMO)の2008年比で2050年までに海運からの温室効果ガス排出量を50%削減するという目標に代表される、厳格な国際および国内の気候政策は、産業界にゼロエミッション燃料代替品の採用を義務付けています。使用時にカーボンフリー燃料であるアンモニアは、これらの義務に直接対応し、アンモニア燃料電池をコンプライアンスへの実行可能な道筋として位置づけています。例えば、欧州連合諸国は、「Fit for 55」パッケージの下で、再生可能水素およびアンモニアの生産と利用を拡大するための措置を実施しており、需要に対する規制上の牽引力を生み出しています。さらに、世界的なエネルギー市場の変動と地政学的な変化は、多様化された回復力のあるエネルギー供給網の重要な必要性を浮き彫りにしました。豊富な天然ガス(炭素回収によるブルーアンモニア)またはますます再生可能電力(グリーンアンモニア)から生産されるアンモニアは、政治的に敏感な地域からの化石燃料への依存を減らす道筋を提供します。グリーンアンモニア市場への投資は、再生可能エネルギー源からの水素生産へのインセンティブによって牽引されており、これは貯蔵と輸送を容易にするためにアンモニアに合成されます。主要なエネルギー輸入国は、長期的なエネルギー安全保障を強化するために、将来のアンモニア供給の確保に積極的に取り組んでいます。例えば、日本や韓国のようなエネルギー輸入に大きく依存している国々は、アンモニア供給網と関連技術への投資を行い、長期的なエネルギー安全保障を強化しています。グリーンアンモニア生産施設の資本支出とアンモニアの固有の毒性はいくつかの制約を提示しますが、排出削減とエネルギー自給率の長期的な利点はこれらの課題をはるかに上回ります。電解槽市場の継続的な発展は、グリーンアンモニア生産のスケールアップに不可欠であり、気候変動とエネルギー安全保障の緊急課題の両方に対するソリューションとしてのアンモニア燃料電池の実行可能性と魅力をさらに強化します。

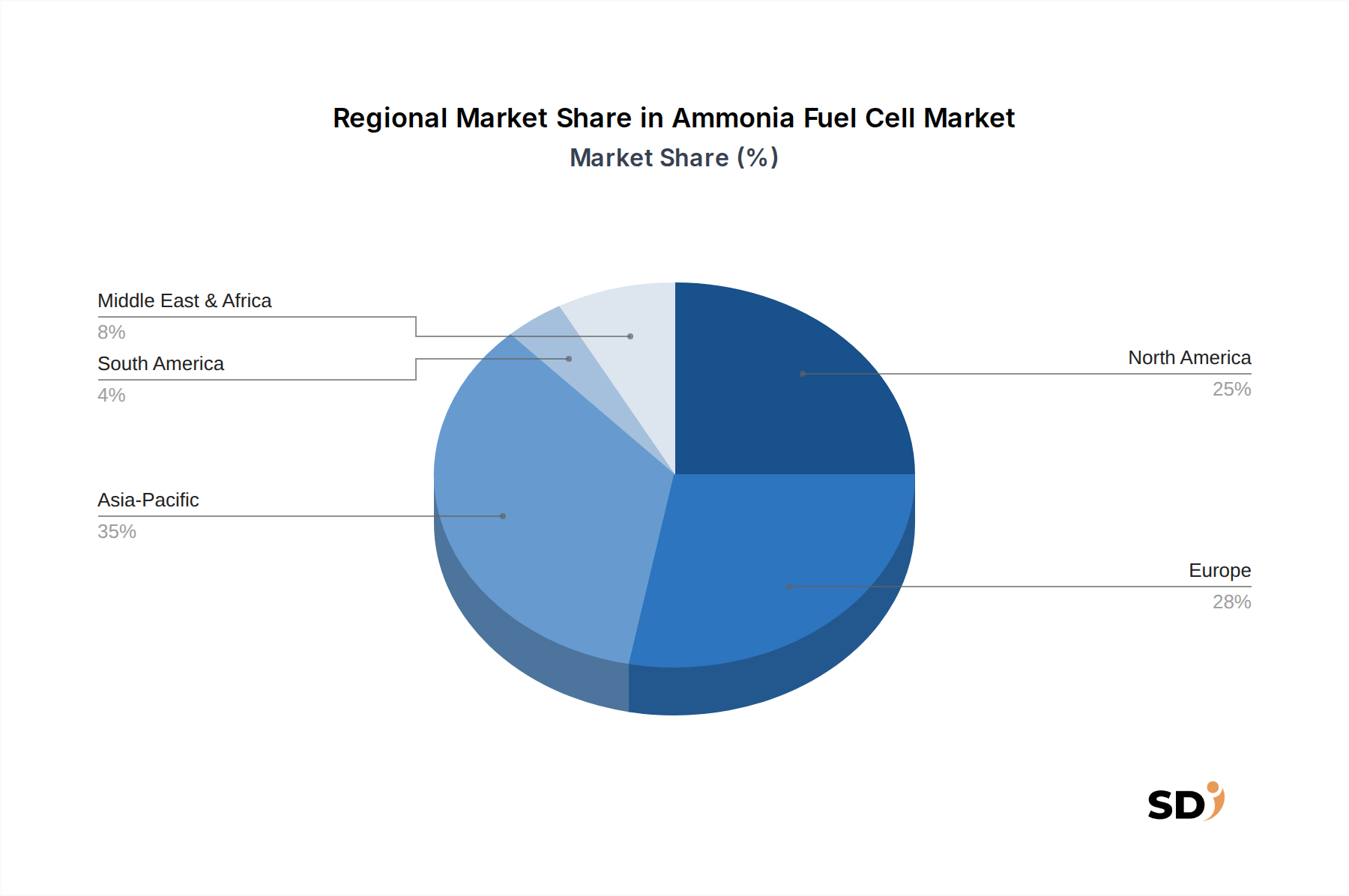

アンモニア燃料電池市場は、規制環境、産業構造、および戦略的エネルギー優先順位の違いにより、採用と成長軌道において著しい地域格差を示しています。アジア太平洋地域は、強力な海運プレゼンス、急速な工業化、およびグリーンエネルギーへの大規模な投資により、最も急速に成長する地域になると予想されています。日本、韓国、中国などの国々は、アンモニアを船舶燃料として開発する最前線にあり、主要な海運会社および造船会社がアンモニア対応船および関連燃料電池技術に多額の投資を行っています。インドの急成長する産業部門と国内のグリーン水素およびグリーンアンモニア生産への注力は、燃料電池アプリケーションの地域需要をさらに高めています。この地域の大気汚染削減と重工業の脱炭素化への取り組みも、アンモニア燃料電池市場に大きな追い風を提供しています。

欧州は、欧州連合によって設定された野心的な脱炭素化目標によって推進される、成熟した、しかし急速に革新している市場を表しています。特に船舶輸送および産業プロセスに対する厳格な排出規制は、代替燃料への移行を加速させています。欧州諸国は、先進燃料電池技術の研究開発、および包括的なグリーンアンモニア生産・流通ネットワークの開発に多額の投資を行っています。ドイツ、ノルウェー、オランダは主要なプレーヤーであり、港湾インフラ開発および船舶および定置電源でのパイロットアプリケーションに焦点を当てたプロジェクトがあります。

北米、特に米国とカナダは、クリーンエネルギー技術への政府のインセンティブと堅牢な研究開発エコシステムによって推進される強力な可能性を示しています。ここでは、大型トラック、鉄道、分散型発電など、多様なアプリケーションに焦点を当てています。投資税額控除およびクリーン燃料基準は、アンモニア燃料電池ソリューションの探求と展開を奨励しています。しかし、この地域のいくつかの地域における既存の低コスト天然ガスインフラは、一部のセクターでのグリーンアンモニアの急速な採用にとって比較上の課題となる可能性があります。

中東・アフリカ(MEA)地域は、再生可能電力のための豊富な太陽光および風力資源により、グリーンアンモニア生産の重要なハブとして浮上しています。サウジアラビアやUAEなどのGCC諸国は、グリーン水素およびグリーンアンモニアのグローバルサプライヤーになることを目指したギガプロジェクトに数十億ドルを投資しています。内部消費のためのアンモニア燃料電池の直接需要はゆっくりと発展するかもしれませんが、この地域が競争力のある価格のグリーンアンモニアの将来のサプライヤーとして果たす役割は、特にアジア太平洋および欧州のような輸入地域において、グローバルアンモニア燃料電池市場を間接的に燃料供給するでしょう。

アンモニア燃料電池市場における価格動向は、燃料電池システム自体の設備投資(CapEx)、アンモニア燃料コストに関連する運用支出(OpEx)、および進化する競争環境の複雑な相互作用によって影響されます。現在、アンモニア燃料電池システムの平均販売価格(ASP)は、技術商業化の初期段階、規模の経済の制限、および効率的なアンモニアの取り扱いと変換に必要な特殊材料のため、従来の化石燃料ベースの電力システムと比較して比較的高いままです。バリューチェーン全体での利益率構造は圧力を受けています。上流では、グリーンアンモニアのコストが重要な決定要因です。グレーアンモニアは比較的安価ですが、ブルーアンモニア、特にグリーンアンモニアのプレミアムは、アンモニア燃料電池の均等化発電原価(LCOE)に大きく影響します。グリーンアンモニア市場の企業は、電解槽と再生可能エネルギー発電の高いCapExに直面しており、プラント外のアンモニア価格が高くなり、下流の燃料電池インテグレーターの収益性に直接影響します。触媒市場も重要な役割を果たしており、白金やルテニウムなどの貴金属は、効率的なアンモニア分解または直接アンモニア燃料電池で使用されることが多く、システムコストに寄与しています。製造がスケールアップし、電解槽市場が成熟し、再生可能エネルギー価格が下落し続けるにつれて、グリーンアンモニアのコストは低下すると予想されており、これによりOpExの圧力が緩和され、アンモニア燃料電池展開の全体的な経済性が向上します。燃料電池メーカー間の競争の激化と新規参入者の参入も、システム価格に下方圧力をかけています。しかし、ゼロエミッションとエネルギー安全保障の長期的な利点は強力な価値提案を提供し、船舶推進市場や発電市場の一部のような厳格な脱炭素化義務のある市場では、ある程度の価格決定力を可能にします。アンモニア生産者から燃料電池開発者、エンドユーザーまでのバリューチェーン全体での戦略的パートナーシップは、コスト構造を最適化し、市場競争力を確保するための鍵となります。

アンモニア燃料電池市場のサプライチェーンは複雑であり、アンモニア生産への上流依存、特殊燃料電池コンポーネントの調達、およびアンモニア流通のロジスティクスによって特徴付けられます。上流では、アンモニアの入手可能性とコストが最も重要です。急速に拡大するグリーンアンモニア市場は、電解によるグリーン水素生産に大きく依存しており、これは風力、太陽光、または水力からの再生可能電力の供給に依存しています。これにより、アンモニア燃料電池市場は、再生可能エネルギーセクターの価格変動および電解槽市場の初期段階に間接的に脆弱になります。大規模な再生可能プロジェクトまたは電解槽製造における遅延またはコスト超過は、アンモニアの供給と価格設定に直接影響する可能性があります。炭素回収・貯留(CCS)を伴う天然ガスから派生したブルーアンモニアも、天然ガス価格の変動およびCCS展開の規制・技術的課題に関連する上流リスクに直面しています。

燃料電池スタック自体の主要な原材料には、固体酸化物形燃料電池市場の電解質用のセラミック材料、プロトン交換膜燃料電池市場の膜用のポリマー、およびインターコネクタと電極用のさまざまな金属が含まれます。触媒市場は特に重要です。効率的で耐久性のある触媒は、アンモニア分解(間接システムの場合)と燃料電池内での直接アンモニア酸化の両方に不可欠です。白金、ルテニウム、ニッケルなどの貴金属がしばしば使用されますが、その価格は地政学的要因または供給制約により変動する可能性があります。これらの材料の調達リスクは重大な懸念事項であり、多様化戦略およびより安価な代替材料の開発が必要です。さらに、アンモニアのグローバルロジスティクスインフラは、肥料産業向けに確立されていますが、燃料グレードのアンモニアおよび船舶推進市場向けのバンカリングの特定の要件を満たすために、大幅なアップグレードと拡張が必要です。潜在的な混乱には、港湾の混雑、パイプラインの制限、および危険物の輸送・取り扱いに関する規制上のハードルが含まれます。地政学的な出来事もグローバル貿易ルートを混乱させ、アンモニアまたは重要なコンポーネントのタイムリーな納品に影響を与える可能性があります。企業は、これらのリスクを軽減し、地域的なエネルギー自律性を高めるために、グリーンアンモニア生産のための地域化されたサプライチェーンにますます焦点を当てており、全体的なクリーンエネルギー技術市場の成長をさらにサポートしています。

日本のアンモニア燃料電池市場は、脱炭素化とエネルギー安全保障という二重の課題に対する強力な国家的コミットメントに支えられ、急速な成長を遂げると予想されています。高齢化と資源の乏しさという経済的特徴を持つ日本は、エネルギー輸入への依存度を減らし、国内のクリーンエネルギー源を開発することに重点を置いています。この戦略的重点は、アンモニアを、その貯蔵・輸送の容易さから、重要な水素キャリアーおよび燃料として位置づけています。市場規模は、現在のところ初期段階にありますが、政府の支援、研究開発への多額の投資、および産業界のイニシアチブにより、今後10年間で数倍に拡大すると推定されています。このセグメントで活動している主要な日本企業には、IHI株式会社、三菱重工業株式会社、そして日立造船株式会社(現:カナデビア株式会社)などが挙げられます。これらの企業は、アンモニア燃料エンジンの開発、アンモニア燃料貯蔵・供給システムの構築、さらには燃料電池技術自体の改良に積極的に取り組んでいます。例えば、IHIはアンモニア燃料ターボチャージャーの開発を進めており、三菱重工業はアンモニア燃料砕氷船の建造や、アンモニアを燃料とする火力発電所の開発に着手しています。これらの日本企業は、国内の造船業、発電業、および重工業における長年の経験と技術力を活用して、市場の要求に応えています。関連する規制や基準としては、船舶の安全運航に関する国際海事機関(IMO)の排出ガス規制、および国内のエネルギー関連法規が挙げられます。特に、アンモニアを船舶燃料として使用する際の安全基準や、インフラ整備に関するガイドラインの策定が重要となります。流通チャネルにおいては、既存の港湾インフラの活用と、新たなアンモニアバンカリング施設の整備が並行して進められるでしょう。消費者行動の観点からは、安全性と信頼性に対する高い要求が特徴です。企業は、アンモニアの毒性や取り扱いにおけるリスクを最小限に抑えるための厳格な安全対策を講じる必要があり、これらの対策が市場導入の鍵となります。この分野への投資は、既存のインフラ、例えばLNG(液化天然ガス)ターミナルやパイプライン網との連携も視野に入れており、これは日本のエネルギーインフラの柔軟性を高める可能性があります。全体として、日本のアンモニア燃料電池市場は、技術革新、政府の支援、およびエネルギー自給率向上という強い推進力によって、持続的な成長が期待される有望な市場です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「アンモニア燃料電池市場」レポートの研究方法論は、厳格な一次および二次調査を組み合わせた堅牢で多角的なアプローチを採用しており、高いデータ精度と包括的な市場理解を保証します。当社は、85〜90%の標準的なデータ精度レベルを遵守し、クライアントに信頼性の高い実行可能な洞察を提供します。すべてのレポートは、購入日まですべてのレポートが綿密に更新され、最新の市場動向と開発を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発(燃料電池システム)責任者 | 30% |

| 事業開発担当副社長(グリーン燃料) | 25% |

| 主任技術者(海洋推進) | 20% |

| 製品管理ディレクター(定置型電源ソリューション) | 25% |

| Company Type | Representation (%) |

|---|---|

| アンモニア生産・供給会社 | 20% |

| 燃料電池スタックメーカー | 30% |

| 燃料電池システムインテグレーター | 25% |

| 最終用途アプリケーション開発者 | 15% |

| 触媒・部品サプライヤー | 10% |

一次調査は、市場推定の基盤を形成し、総調査努力の約75%を占めます。このフェーズには、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的なインタビューが含まれます。私たちの構造化されたインタビュープロセスは、市場のトレンド、技術的進歩、競争環境、規制環境、および将来の見通しに関する第一線の情報を収集することを目的としています。

一次調査の主要な参加者には、以下からの代表者が含まれます。

インタビューの対象となる具体的な役職には、以下が含まれます。

二次調査は、当社の方法論の約25%を構成し、基礎データを提供し、一次調査の結果を検証し、業界ベンチマークを提供します。この段階では、信頼できる権威ある情報源からの公開情報を徹底的にレビューします。当社は、調査結果の完全性と独自性を維持するために、他の市場調査ウェブサイトからのデータを厳密に回避します。

二次調査のソースには、以下が含まれます。

市場規模の算定と予測には、トップダウンおよびボトムアップの方法論を組み合わせた堅牢なアプローチを採用しており、精度を確保するために綿密に三角測量されています。

高いデータ精度(85〜90%)の標準を維持することが最も重要です。当社の品質管理プロセスには、以下が含まれます。

アンモニア燃料電池は、高密度エネルギー貯蔵と長距離輸送用途において利点があり、主に高度な貯蔵を必要とする直接水素燃料電池や、エネルギー密度に限界のあるバッテリー電気システムと競合します。その破壊的な可能性は、さまざまな出力範囲での効率的なアンモニアから電力への変換にあります。

具体的な資金調達ラウンドは詳述されていませんが、Amogy、GenCell Energy、AFC Energyなどの活発な企業は、アンモニア燃料電池分野への多額の投資関心を示しています。2025年の44.3億ドルの基盤からの市場の予測年平均成長率6.3%は、資本配分の成長分野としての地位を確立しています。

アンモニア燃料電池の主な課題には、アンモニア分解技術の効率とスケーラビリティの最適化、アンモニアの供給と流通のための堅牢なインフラストラクチャの開発、アンモニア取り扱いのための厳格な安全プロトコルの確保が含まれます。これらの要因は、市場導入のペースと運用展開に影響を与えます。

世界の脱炭素化努力、特にクリーンなエネルギー代替手段を求める海洋推進や大型輸送用途への需要が増加しています。アンモニアは、純粋な水素と比較して、水素の体積密度が高く、貯蔵が容易であるため、発電および産業用途における重要なクリーン燃料源となります。市場は年平均成長率6.3%で成長すると予想されています。

技術進化は、アンモニアに適応されたプロトン交換膜燃料電池(PEMFC)および固体酸化物形燃料電池(SOFC)の効率と耐久性の向上に焦点を当てています。研究開発のトレンドには、効率的なアンモニア分解のための高度な触媒の開発と、海洋や自動車などのセグメントにおける多様な出力要件のための全体的なシステム統合の改善が含まれます。

アンモニア燃料電池の主な応用分野には、輸送、特に海洋、それに発電および産業用途が含まれ、クリーンな電力生産に活用されています。固体酸化物形燃料電池(SOFC)やプロトン交換膜燃料電池(PEMFC)などのさまざまなタイプは、これらの最終用途産業全体で特定の出力および運用要件に対応しています。