1. 航空COMINTシステム市場をリードする地域とその理由は?

北米は、高度な防衛能力とロッキード・マーティンやRTXなどの主要プレイヤーによる多額の研究開発投資により、航空COMINTシステム市場の主要地域となっています。米国とカナダは、高度なISRプラットフォームの主要な需要センターとなっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

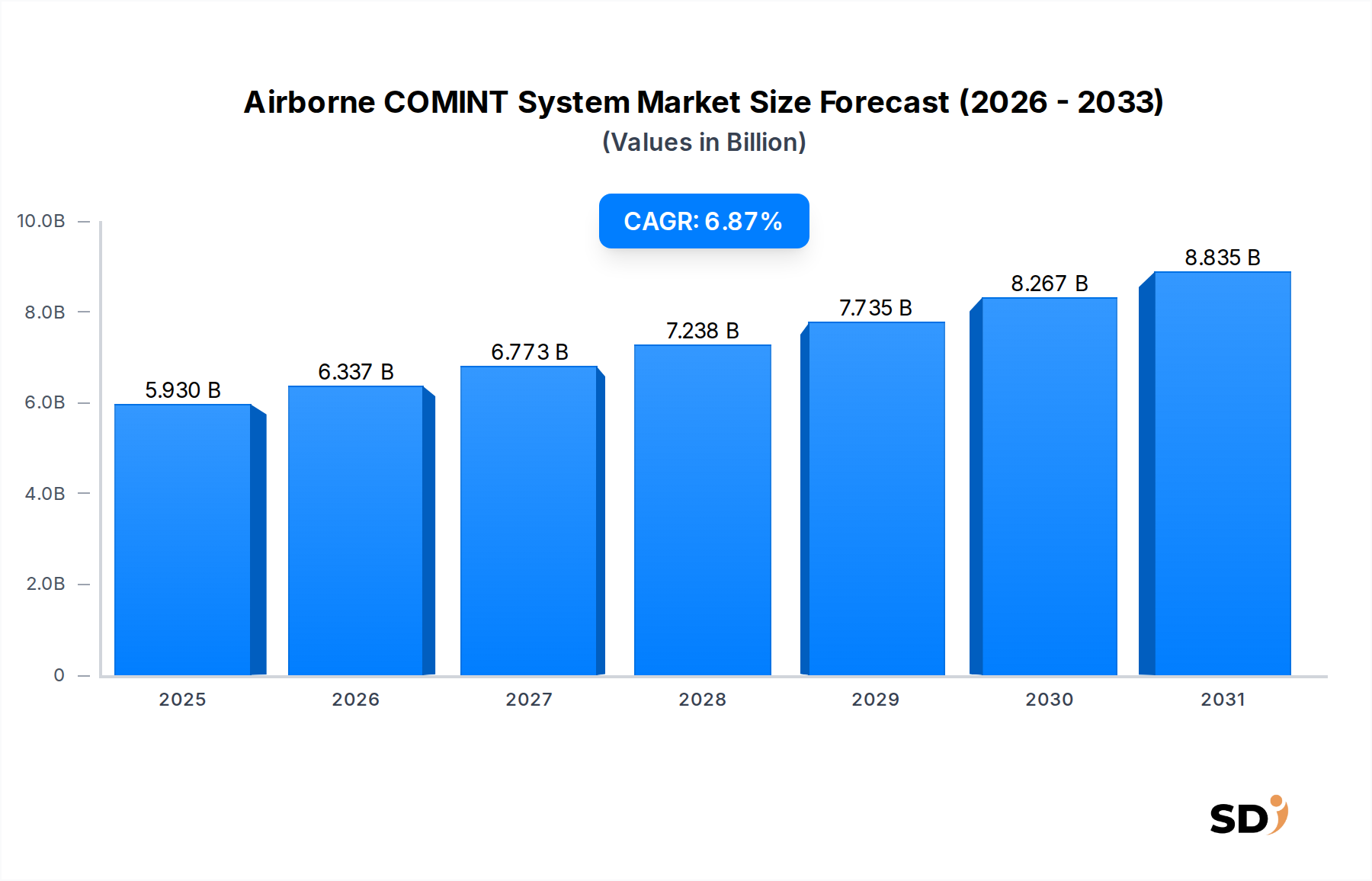

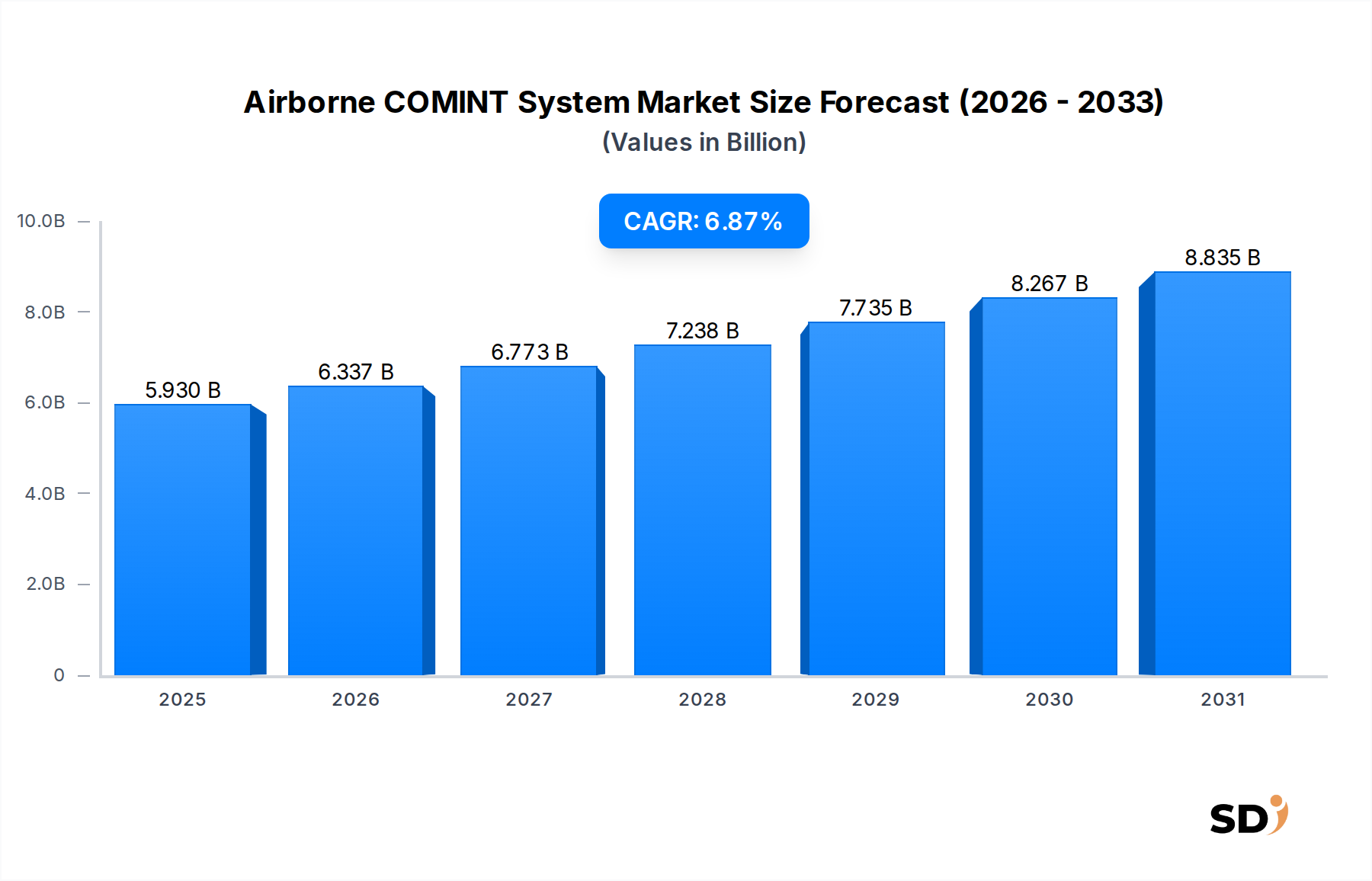

航空COMINT(通信傍受)システム市場は、地政学的緊張の高まり、リアルタイムでの情報収集の必要性、センサーおよび処理能力における継続的な技術的進歩に牽引され、大幅な拡大が見込まれています。2025年の市場規模は59億3,000万ドル(約9,000億円)と推定され、予測期間中の堅調な年平均成長率(CAGR)6.87%を示し、2034年には約107億5,000万ドル(約1兆6,000億円)に達すると予測されています。この成長軌跡は、現代の非対称戦争および国家安全保障作戦における航空通信インテリジェンス(COMINT)プラットフォームの極めて重要な役割を裏付けています。

主な需要ドライバーには、世界各国の軍隊による近代化努力、国境監視への重点強化、敵対勢力が使用する洗練された通信システムの普及があります。自動化された信号検出、分類、分析のための人工知能(AI)および機械学習(ML)アルゴリズムの統合は、これらのシステムの有効性を革新し、より迅速かつ正確な脅威評価を可能にしています。さらに、特に戦術的および持続的な監視ミッションにおける無人航空機(UAV)市場の急成長は、費用対効果が高く低リスクな展開オプションを提供することにより、市場の拡大に大きく貢献しています。小型化と電力効率におけるイノベーションにより、COMINTペイロードをより小さく、より多用途なプラットフォームに統合することが可能になり、アプリケーションの範囲が広がっています。戦略的信号インテリジェンス市場から戦術的電子支援対策までを網羅する能力への需要は、持続的な投資パイプラインを保証します。世界的な防衛支出の増加や、紛争地域における優れた状況認識の必要性といったマクロ的な追い風は、航空COMINTシステム市場を前進させ続け、現代の軍事およびインテリジェンス作戦の礎としての地位を確固たるものにするでしょう。

多岐にわたる航空COMINTシステム市場において、固定翼航空機セグメントは、主にその持続性、航続距離、ペイロード容量、および運用高度における固有の利点により、圧倒的な地位を占めています。改造されたビジネスジェットから大型戦略偵察機に至るまで、これらのプラットフォームは、包括的な信号傍受および分析のための広範なセンサー群を必要とする長期間ミッションに不可欠です。固定翼航空機市場プラットフォームは、広大な地理的エリアをカバーし、重要な地域上で持続的な監視を維持する能力があるため、特に高度に紛争地域において、戦略的情報収集に不可欠です。また、その高い運用上限高度は、地上および空中の発信源に対するCOMINT作戦の効果を高める、より広範な視線範囲を可能にします。

このセグメントの優位性は、大手防衛請負業者および各国の国防機関が、先進的な固定翼COMINT航空機の開発と近代化に多額の投資を行っていることによってさらに確固たるものになっています。Lockheed Martin、Northrop Grumman、BAE Systemsといった企業が最前線におり、RC-135、E-8C JSTARS、Gulfstreamベースのプラットフォームなどの確立された航空機体に、高度なCOMINTおよび電子戦システム市場ペイロードを統合しています。これらのシステムは、しばしば最先端技術(広帯域受信機、方向探知アレイ、高速データリンクなど)を組み込み、意思決定者にリアルタイムで実行可能なインテリジェンスを提供します。無人航空機市場が戦術的COMINTにおいて急速にその足跡を拡大している一方で、固定翼プラットフォームは、長期間の滞留時間と広範なセンサー能力が最優先される戦略的および戦域レベルのインテリジェンス、監視、および偵察市場(ISR)運用において、依然としてバックボーンとなっています。これらのプラットフォームに伴う高い取得および運用コストは、その戦略的重要性とともに、UAVと比較して成長が遅い可能性があるものの、市場シェアは依然として大きく、ハイエンドのCOMINT能力にとって重要であり、投資はしばしば国家主導の防衛予算および同盟近代化プログラムによって推進されています。

航空COMINTシステム市場は、進化する地政学的状況と急速な技術進歩の融合によって、深く形作られています。主なドライバーは、特に敵対的な通信ネットワークの洗練化を考慮した、リアルタイムのインテリジェンス、監視、および偵察市場(ISR)能力の遍在的な必要性です。世界中の防衛・インテリジェンス機関は、決定的な情報優位を得るために、高度なCOMINTシステムに巨額の投資を行っています。例えば、2024年に9%超の増加を見た世界の防衛支出は、先進的な航空プラットフォームとその統合SIGINT(信号インテリジェンス)ペイロードの調達増加に直接反映されます。この支出の急増は、新たな大国間競争と地域紛争によって推進されており、脅威の検出、識別、および位置特定のための優れた能力を必要としています。

技術革新は、もう一つの重要な加速要因となっています。アレイアンテナ設計、デジタル信号処理(DSP)、および広帯域受信機技術の進歩により、COMINTシステムは、より広範なスペクトルの信号を、より高い精度と速度で傍受、分析、および地理位置特定できるようになっています。新しい未知の脅威に自律的に適応できる、認知電子戦能力の統合は、変革的な開発です。例えば、最近のプロトタイプは、複数のギガヘルツ帯域幅にわたる信号を同時に処理できるシステムを示しており、以前の世代から大幅な飛躍を遂げています。さらに、RFコンポーネント市場および処理ユニットの小型化により、高パフォーマンスのCOMINT能力を、急速に拡大している無人航空機市場を含む、より小さく、より多用途なプラットフォームに統合することが可能になっています。この傾向は、従来の大型有人航空機を超えて、より広範な軍事部隊およびインテリジェンス機関が航空COMINTにアクセスできるようになります。高い研究開発コストが制約であり続ける一方で、電磁スペクトルにおける優位性を維持するという戦略的必要性は、これらの最先端技術への継続的な投資を保証し、航空COMINTシステム市場をさらに推進しています。

航空COMINTシステム市場は、広範な研究開発能力と長年の政府契約を持つ少数の多国籍防衛・航空宇宙プライムコントラクターが支配する、集中した競争環境を特徴としています。これらの企業は、システム統合、高度電子機器、および安全な通信における専門知識を活用して、洗練されたCOMINTソリューションを開発・提供しています。市場には、ニッチな技術やコンポーネントを提供する専門企業も存在します。

航空COMINTシステム市場は、能力を強化し、新たな脅威に対処することを目的とした、重要な技術的進歩と戦略的協力関係をもって進化を続けています。

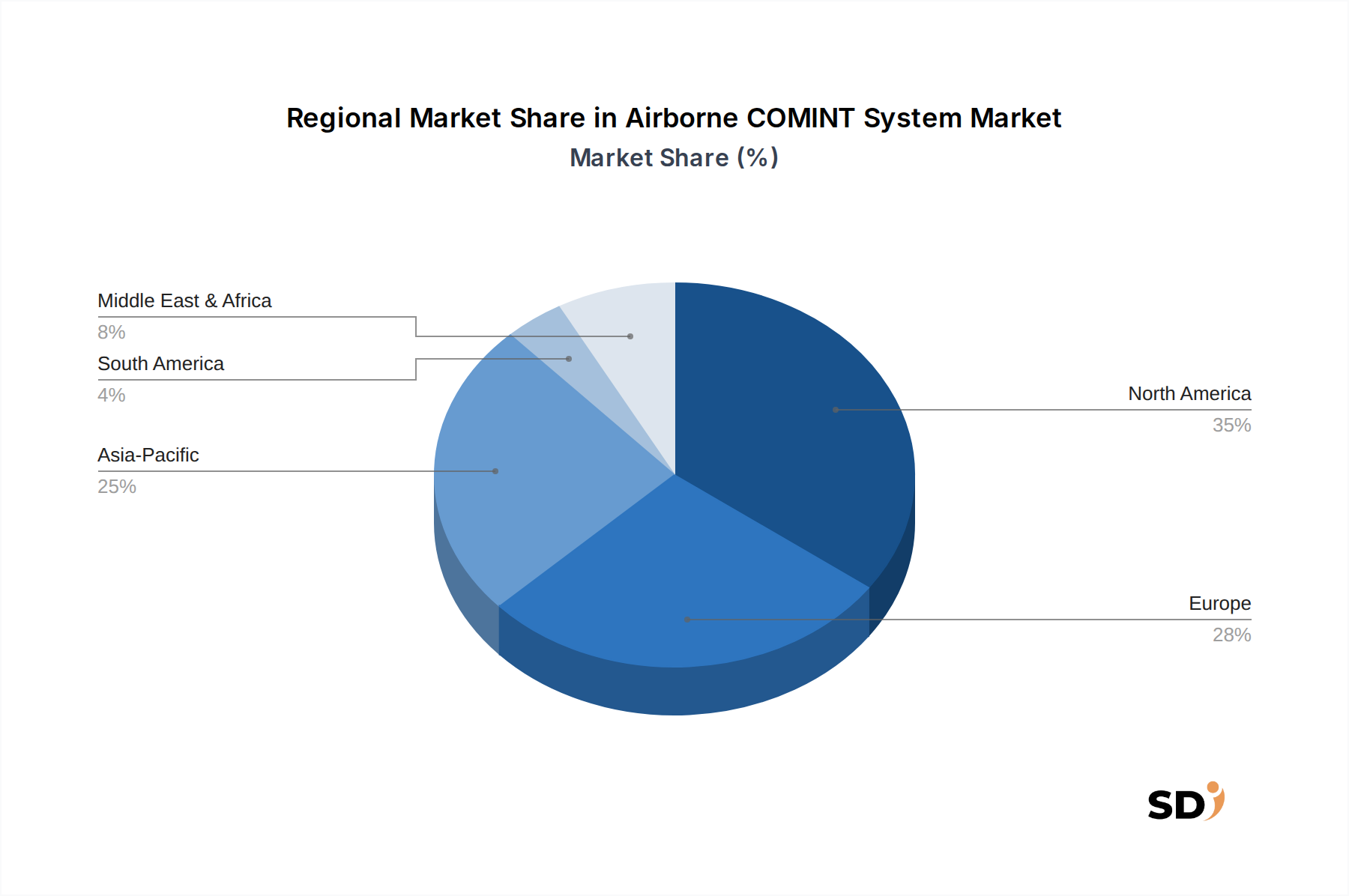

世界の航空COMINTシステム市場は、地政学的要因、防衛予算、および技術的成熟度によって影響を受ける、明確な地域的ダイナミクスを示しています。この分析の中心地域である北米は、巨額の防衛支出と主要な航空宇宙・防衛請負業者の高密度により、市場のかなりの部分を占めています。

北米:この地域は、米国とカナダによるインテリジェンス、監視、および偵察市場(ISR)能力の近代化への継続的な投資に牽引され、航空COMINTシステム市場で最大の収益シェアを誇っています。膨大な予算を持つ米国国防総省は、先進的でネットワーク化されたCOMINTシステムを推進する主要な需要ドライバーであり続けています。ここでの重点は、AI/MLをプラットフォームに統合し、マルチドメイン能力を開発することにあります。この地域は、継続的な研究開発と戦略的調達プログラムに支えられ、安定した成長軌跡を維持すると予想されます。

欧州:欧州諸国は、変化する安全保障上の脅威に対応するため、防衛体制の近代化に積極的に取り組んでいます。英国、フランス、ドイツなどの国は、高度なCOMINTペイロードを搭載した新しい固定翼航空機市場および無人航空機市場に投資しています。需要は主に、国境警備、テロ対策、および国際平和維持活動への参加の必要性によって駆動されています。この地域は、国々が防衛支出を統合し、共同調達を追求するにつれて、北米よりわずかに低いものの、健全なCAGRを経験しています。

アジア太平洋:この地域は、航空COMINTシステムにとって最も急速に成長する市場になると予想されています。急速な経済成長と、地域緊張および領土紛争のエスカレーションが、中国、インド、日本、韓国などの国々での防衛予算の大幅な増加を燃料にしています。これらの国々は、海上領域認識と情報収集能力を強化するため、洗練されたCOMINTプラットフォームを含む高度なISR資産の取得に重点を置いています。国内製造および技術移転契約の採用も主要なドライバーです。

中東・アフリカ(MEA):MEA地域は、進行中の国内紛争、国境警備の課題、および対反乱作戦により、航空COMINTシステム市場で大幅な成長を経験しています。特に湾岸協力会議(GCC)諸国は、しばしば直接的な外国軍事販売を通じて、高度な監視およびインテリジェンス能力に巨額の投資を行っています。ここでの需要は主に、戦術的COMINTシステムおよび非対称脅威の監視ソリューション向けであり、強力だが不安定な成長率につながっています。

ラテンアメリカ:他の地域と比較して小規模な市場ですが、ラテンアメリカは、国境管理、麻薬対策、および国内治安のための航空COMINTへの関心を高めています。調達はしばしば機会主義的で予算に制約があり、費用対効果の高いソリューションまたは既存プラットフォームのアップグレードに焦点を当てています。この地域の成長は、大規模な防衛近代化よりも、特定の国家安全保障要件によって中程度に推進されています。

航空COMINTシステム市場のサプライチェーンは、本質的に複雑であり、高価値・低生産量の生産と、特殊なコンポーネントおよび原材料への大幅な依存を特徴としています。特に、COMINTシステム内のデジタル信号処理およびデータ管理に不可欠な高性能集積回路、FPGA、およびASICの入手可能性に関しては、半導体市場への上流依存性が顕著です。貿易紛争や技術移転の制限などの地政学的緊張は、多くの重要な電子部品が少数のグローバルサプライヤーから供給されているため、相当な調達リスクをもたらします。例えば、最近の世界的な半導体不足は、混乱がいかに航空COMINTプラットフォームおよびペイロードメーカーの生産遅延とコスト増加を招くかを示しています。

主要な原材料には、軽量航空機体およびレドーム用の炭素複合材のような特殊な先端材料市場、およびアンテナ、サーキュレーター、フィルターなどのRFコンポーネント市場で使用される高性能磁石に不可欠な希土類元素も含まれます。これらの原材料の価格変動は相当なものであり、例えば、鉱業制限または輸出方針による希土類元素価格の変動は、高度なセンサーアレイのコストに直接影響します。さらに、サプライチェーンは、軍事グレードの電子機器の機密性の性質を考慮して、厳格な品質管理とセキュリティプロトコルの必要性によって大きく影響されます。メーカーは複雑な国際規制と輸出管理をナビゲートする必要があり、調達とロジスティクスにリスクの層を追加します。パンデミックによって引き起こされた工場の閉鎖や出荷のボトルネックなどの過去の混乱は、重要な部品のリードタイムを延長させており、航空COMINTシステム市場内の企業は、将来の影響を軽減し、運用継続性を確保するため、地域生産や調達の多様化を含む、回復力のあるサプライチェーン戦略に投資することを余儀なくされています。

航空COMINTシステム市場は、その技術のデュアルユース(軍民両用)の性質と、国家安全保障および国際関係への直接的な影響により、高度に規制されたグローバル環境内で運営されています。この市場を規制する主要な規制フレームワークには、米国における国際武器取引規制(ITAR)があり、防衛関連の記事およびサービスの輸出を厳しく管理しています。また、通常兵器およびデュアルユース品・技術の多国間輸出管理体制であるワッセナー協定も含まれます。これらのフレームワークは、市場アクセス、技術移転、および国際協力を大幅に左右し、どの国が特定のレベルのCOMINT能力を取得できるかをしばしば決定します。

NATO(北大西洋条約機構)などの基準団体も重要な役割を果たし、同盟国間の通信およびインテリジェンスシステムの相互運用性基準を開発しています。これらの基準への準拠は、多国間調達プログラムに参加する防衛請負業者にとって、しばしば前提条件となります。国家防衛調達戦略や外国軍事販売(FMS)プログラムを含む政府の政策は、需要と市場構造の主要な推進要因です。例えば、特に北米およびアジア太平洋地域における国家防衛予算の増加は、高度なCOMINTシステムのR&Dと調達を直接刺激します。輸出管理リストの改訂や、防衛請負業者向けのサイバーセキュリティ義務の拡大といった最近の政策変更は、直接的な市場影響をもたらします。高度な信号インテリジェンス市場技術の輸出に対する規制強化は、一部のメーカーの対象市場を制限する可能性がありますが、政府契約内での安全な通信とデータ処理への重点の強化は、航空COMINTシステム市場のすべてのプレーヤーに新たなコンプライアンス措置を必要とします。さらに、知的財産権およびデータ主権規制も、クロスボーダー協力およびCOMINTデータのクラウドベース分析展開に影響を与え、規制環境に複雑さの別の層を追加しています。

航空COMINT(通信傍受)システム市場は、日本の防衛・安全保障戦略においてますます重要性を増しています。日本の経済は成熟しており、技術革新と高付加価値分野への投資が特徴ですが、急速な高齢化と労働力不足という構造的な課題に直面しています。この文脈において、航空COMINTシステムは、領土・領海警備、テロ対策、および国際的な安全保障協力への貢献のために、防衛省および関係機関によって不可欠なものと見なされています。市場規模の正確な数値は公開されていませんが、近隣諸国との地政学的な緊張の高まりと、サイバー・電子的脅威の進化を背景に、政府によるISR(インテリジェンス、監視、偵察)能力への投資は増加傾向にあると推測されます。日本の主要な航空宇宙・防衛企業、例えば三菱重工業、川崎重工業、富士通、NECなどは、COMINTシステムに関連する技術開発やシステム統合に深く関与しています。これらの企業は、国産化や既存プラットフォームへの高度なペイロード搭載能力に強みを持っています。日本の規制フレームワークにおいては、防衛調達に関する厳格な国内基準(例:防衛装備品等に関する省令)や、輸出管理令(外国為替及び外国貿易法)が、技術開発、調達、および国際協力に影響を与えます。特に、機密性の高い通信技術やソフトウェアの取り扱いには、厳格なセキュリティ基準とデータ主権の要件が適用されます。流通チャネルは主に、防衛省への直接契約または主要防衛請負業者を介した形となります。消費者の行動パターンというよりは、エンドユーザーである政府機関の戦略的要求と予算配分が、調達決定の主要因となります。技術的な洗練度、信頼性、そして国産化率が重視される傾向があります。日本円での具体的な市場規模や成長率の数値は公開情報からは特定が難しいため、業界関係者の見解や類似市場の動向からの推測に留まりますが、周辺国の動向や国内の安全保障政策の方向性を考慮すると、今後も安定した、あるいは緩やかな成長が見込まれると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.87% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

この包括的な市場調査レポートは、最大限の正確性、関連性、分析の深さを確保するために設計された、厳格かつ多角的な調査手法を採用しています。当社の方法論は、プライマリリサーチに戦略的に75%を重点を置き、堅牢なセカンダリリサーチと業界ベンチマーキングに25%を補完しています。この組み合わせにより、推定データ精度レベルは85〜90%となります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| チーフエンジニア、SIGINTシステム | 25% |

| ディレクター、エアボーンISRプログラム | 25% |

| 調達責任者、航空システム(防衛省) | 20% |

| プロダクトマネージャー、電子戦ソリューション | 15% |

| インテリジェンスアナリスト、高度SIGINTオペレーション | 15% |

| Company Type | Representation (%) |

|---|---|

| エアボーンプラットフォームメーカー | 20% |

| COMINTペイロード&センサー開発者 | 25% |

| 防衛プライムコントラクター&システムインテグレーター | 30% |

| 特殊信号処理&分析企業 | 15% |

| 航空宇宙&防衛コンポーネントサプライヤー | 10% |

プライマリリサーチは、当社の分析の基盤を形成し、エアボーンCOMINTシステムバリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーとの広範なインタビューを含みます。これらの詳細な議論は、貴重な定性的な洞察を提供し、定量的な発見を検証し、このダイナミックな市場に特有の新たなトレンドと課題を明らかにします。当社のプライマリアウトリーチは、多様な役割と企業タイプを網羅しました。

対象とした役職/インタビューしたステークホルダー:

関与した特定の企業タイプ:

当社のセカンダリリサーチ手法は、信頼できる公開情報源からデータを綿密に収集・統合します。このフェーズは、基盤となる市場の状況を確立し、主要な業界プレーヤーを特定し、プライマリリサーチの発見を相互検証します。当社は、公式の政府出版物、学術誌、および評判の良い業界レポートを優先し、他の市場調査ウェブサイトからのデータを細心の注意を払って除外します。

使用した主要データソース:

関連業界団体&規制機関:

当社の市場推定は、トップダウンとボトムアップの手法を組み合わせた堅牢なアプローチを活用し、マルチレベルのデータトライアンギュレーションによって強化されています。トップダウンアプローチは、マクロ経済指標、防衛支出トレンド、および地政学的要因に基づいた総潜在市場の評価から始まり、それを特定の製品および地理的カテゴリーにセグメント化します。ボトムアップアプローチは、詳細なデータポイントから綿密に構築することで市場規模を集計します。

これらの個別の推定値は、相互に照合・検証され、プライマリリサーチの洞察と合わせてマルチレベルのデータトライアンギュレーションを通じて検証され、整合性のある信頼性の高い市場予測を保証します。

データ整合性への当社のコミットメントは最優先事項です。収集されたすべてのデータは、ソース検証、論理的一貫性テスト、およびピアレビューを含む厳格な品質チェックを受けます。定量的および定性的手法の両方の使用、および複数のデータソースとの組み合わせにより、バイアスが最小限に抑えられ、当社の発見の信頼性が向上します。この反復プロセスにより、推定データ精度レベル85〜90%を保証できます。さらに、すべてのレポートは、購入日までの最新の市場開発およびデータポイントで継続的に更新され、クライアントが常に最新かつ実行可能なインテリジェンスを受け取ることを保証します。

北米は、高度な防衛能力とロッキード・マーティンやRTXなどの主要プレイヤーによる多額の研究開発投資により、航空COMINTシステム市場の主要地域となっています。米国とカナダは、高度なISRプラットフォームの主要な需要センターとなっています。

航空COMINTシステム業界は、技術輸出、スペクトル割り当て、データセキュリティに関する厳格な国内および国際的な防衛規制の下で運営されています。政府基準および調達プロセスへの準拠は極めて重要であり、防衛軍や諜報機関などのエンドユーザーのシステム設計と展開に影響を与えます。

航空COMINTシステム市場の価格設定は、システムの複雑さ、センサーの高度さ、プラットフォーム統合コストに影響されます。高額な研究開発投資と特定のミッションのためのカスタマイズがプレミアム価格に寄与していますが、モジュラー設計と競争の激化により、将来的なコスト最適化が推進される可能性があります。

提供されているデータでは具体的な最近の開発や製品発売は詳述されていませんが、市場はUAVベースのCOMINTと高度な信号処理における継続的なイノベーションによって特徴づけられています。レオナルドやBAEシステムズのような企業は、システム能力と統合の強化に継続的に取り組んでいます。

提供されているデータでは具体的な最近の開発や製品発売は詳述されていませんが、市場はUAVベースのCOMINTと高度な信号処理における継続的なイノベーションによって特徴づけられています。レオナルドやBAEシステムズのような企業は、システム能力と統合の強化に継続的に取り組んでいます。

登場している破壊的な技術には、信号分析のためのAI/ML、UAV統合のための小型化、および高度なマルチINT融合機能が含まれます。これらのイノベーションは、データ処理速度の向上、プラットフォームサイズの削減、さまざまなアプリケーションにおけるインテリジェンス収集の全体的な有効性の向上を目指しています。