1. AIタンパク質設計市場のコスト構造に価格動向はどのように影響しますか?

AIタンパク質設計市場のコスト構造は、ソフトウェアおよびサービスコンポーネントに大きく影響されます。初期のソフトウェアライセンスは重要である可能性がありますが、クラウドベースのデプロイメントモデルは、スケーラブルで利用量に基づく価格設定を提供し、中小企業やスタートアップの初期資本支出を削減する可能性があります。これにより、全体的なプロジェクトコストに影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

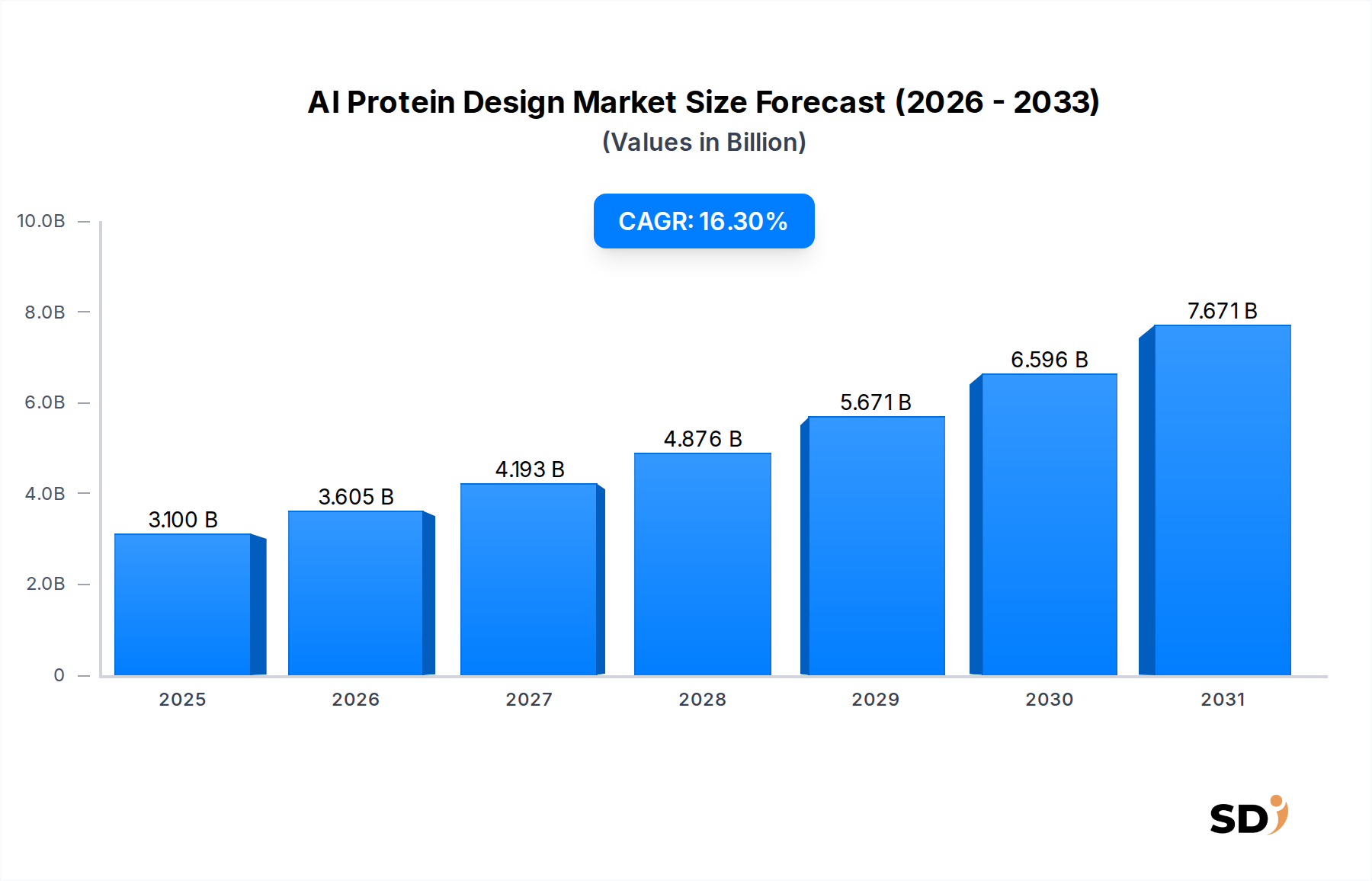

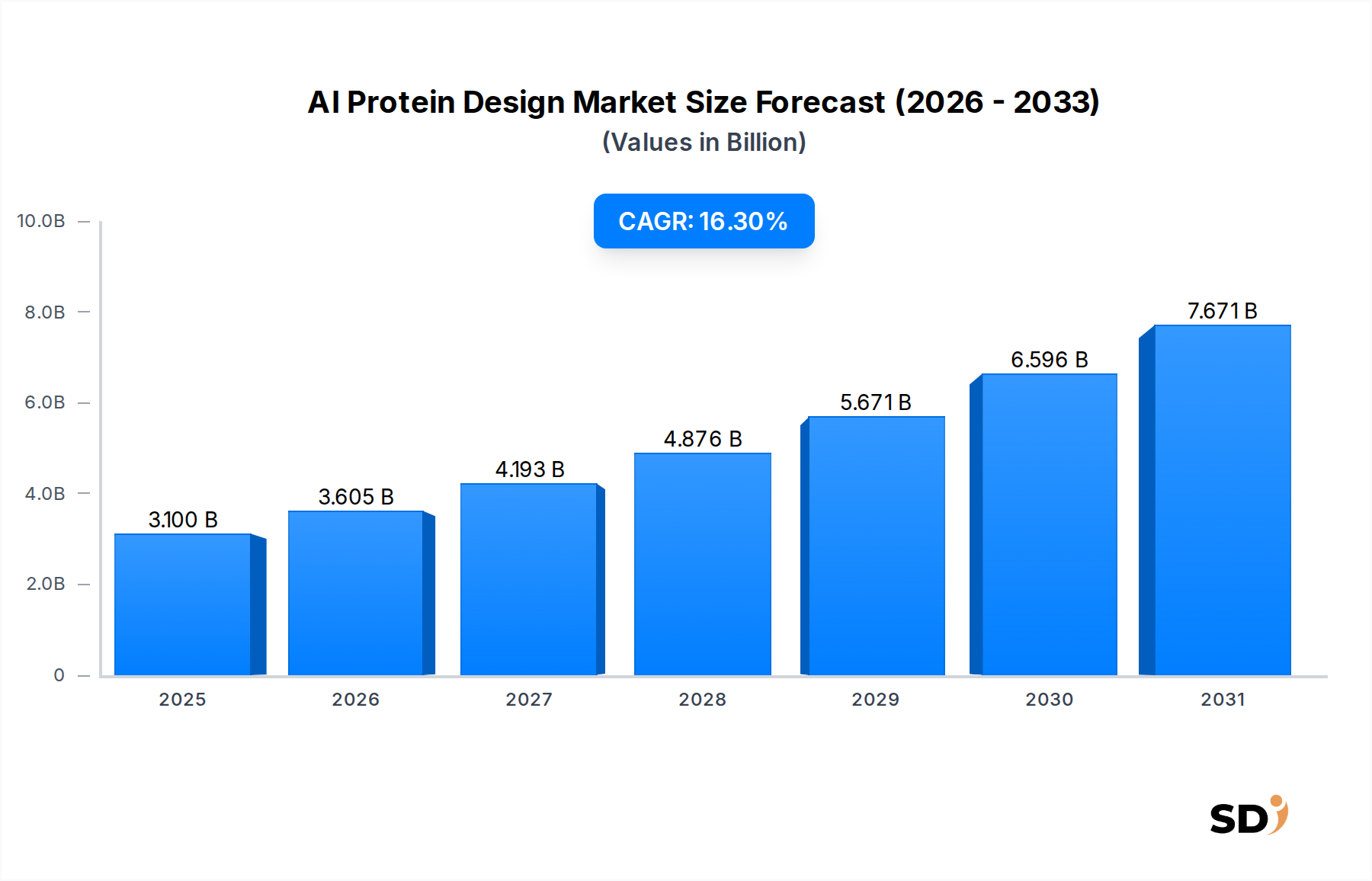

AIタンパク質設計市場は、計算生物学と人工知能の進歩により、大きな変革期を迎えています。2024年には推定31億ドルと評価されたこの市場は、予測期間中に16.3%の複合年間成長率(CAGR)を達成し、堅調な拡大が見込まれています。この顕著な成長軌道は、新規治療薬への需要増加、創薬期間短縮の必要性、および洗練されたAIおよび機械学習アルゴリズムの継続的な進化に支えられています。

主要な需要ドライバーには、慢性疾患および感染症の世界的な負担増大があり、革新的なタンパク質ベースの医薬品、ワクチン、酵素の迅速な開発が求められています。AI駆動型プラットフォームは、タンパク質構造予測、機能最適化、およびデノボ設計の複雑性に対処する上で、従来の方法と比較して前例のない効率と精度を提供する上で、極めて重要であることが証明されています。製薬およびバイオテクノロジーの研究開発への大規模な投資、および個別化医療への関心の高まりといったマクロ的な追い風は、市場拡大をさらに促進しています。バイオ医薬品パイプラインの様々な段階でのAIの戦略的統合は、生産性を向上させるだけでなく、複雑なタンパク質工学能力へのアクセスを民主化しています。企業は、生成AI市場を支えるモデルを含む高度なAIモデルを活用し、広大なタンパク質配列空間を探索し、所望の特性を持つ候補を特定することで、リード最適化サイクルを大幅に短縮しています。この技術的飛躍は、特に治療用タンパク質市場において、高度に特異的で効果的な生物製剤への需要が過去最高水準にあるため、影響が大きいです。さらに、高性能コンピューティングと高度なデータ分析プラットフォームの融合は、しばしばクラウドベースソフトウェア市場の一部として展開され、研究者や開発者が大規模なデータセットを処理し、複雑なシミュレーションを実行できるようにし、タンパク質設計における可能性の境界を押し広げています。AIタンパク質設計市場の見通しは依然として非常に強く、モデルアーキテクチャ、データ生成技術、および実験的検証ワークフローにおける継続的なイノベーションは、新たな治療経路と産業用途の可能性を解き放つことを約束し、バイオテクノロジー市場とその関連研究開発の風景を根本的に再構築しています。

「アプリケーション」カテゴリーの包括的な下位区分である「創薬・開発」セグメントは、AIタンパク質設計市場における最も支配的な収益貢献者です。このセグメントの優位性は、バイオ医薬品業界における重要なボトルネックに対処する上での直接的かつ影響力のある役割に起因しており、この業界は伝統的に新薬市場投入において法外なコストと長い期間に直面しています。AIタンパク質設計ソリューションは、潜在的な薬剤候補の特定、最適化、および検証の効率、速度、および成功率を劇的に向上させることで、比類のない利点を提供します。AIタンパク質設計市場は、高精度でタンパク質構造を予測し、特定の治療機能を備えた新規タンパク質を設計し、既存のタンパク質を安定性、結合親和性、または免疫原性の低減を向上させるために最適化できるツールを提供することで、創薬の状況を根本的に変えています。

このセグメント内では、AI駆動型プラットフォームがいくつかの主要分野で積極的に活用されています。標的同定と検証は、AIが広範なゲノムおよびプロテオームデータを分析して疾患関連タンパク質を特定する能力によって恩恵を受けています。リード発見および最適化において、AIアルゴリズムは数十億もの潜在的な分子を迅速にスクリーニングし、標的との相互作用を予測し、最適化された薬理学的特性を持つデノボタンパク質またはペプチドを設計できます。この機能は、タンパク質構造の複雑さが従来のリスクベース設計アプローチを困難で時間のかかるものにする生物製剤の開発において特に重要です。成長著しい創薬市場は、早期研究の合理化、候補の脱落率の低減、および概念から臨床試験への道の短縮のために、これらのAIソリューションに多額の投資を行っています。主要な製薬会社および新興のバイオテクノロジー企業は同様に、AIタンパク質設計プラットフォームを採用して競争優位性を獲得しており、早期の成功が直接的な下流のコスト削減と新規治療薬の迅速な市場参入につながることを認識しています。治療用タンパク質市場のコンポーネントへの需要は、この創薬段階で促進される進歩と本質的に結びついています。AIによって可能になる迅速な反復サイクル、特にタンパク質機能に対する配列変異の影響を予測する能力は、所望の治療効果のためにタンパク質を精密に設計することを可能にし、酵素補充療法から高度ながん治療までの分野に影響を与えています。このセグメントの優位性は、深層学習市場からのものを含む洗練された機械学習モデルの統合によってさらに強化されており、これらのモデルは生物学的データから複雑なパターンを学習し、それを新規タンパク質アーキテクチャを設計するために一般化できます。計算能力、ビッグデータ分析、および高度なAI方法論の収束により、創薬・開発セグメントは最大の収益シェアを維持し続けることが保証され、AIツールが薬物開発ライフサイクル全体、特に抗体設計市場やワクチン開発のような高度に専門化された分野でより統合され不可欠になるにつれて、その影響力は成長すると予想されます。

AIタンパク質設計市場の急速な拡大は、いくつかの強力なドライバーによって推進されており、同時に戦略的注意を要する重要な制約も乗り越えています。

市場ドライバー:

市場制約:

AIタンパク質設計市場は、確立されたバイオ医薬品プレイヤーと革新的なAI中心のスタートアップが混在する、ダイナミックな競争環境を特徴としています。企業は、高度なアルゴリズム開発、戦略的パートナーシップ、および様々な治療領域にわたる集中的なアプリケーション開発を通じて市場シェアを争っています。エコシステムには以下が含まれます。

近年、AIタンパク質設計市場では、業界の急速な成熟を反映した、大幅な技術的進歩、戦略的コラボレーション、および相当な投資によって特徴付けられる活発な活動が見られました。

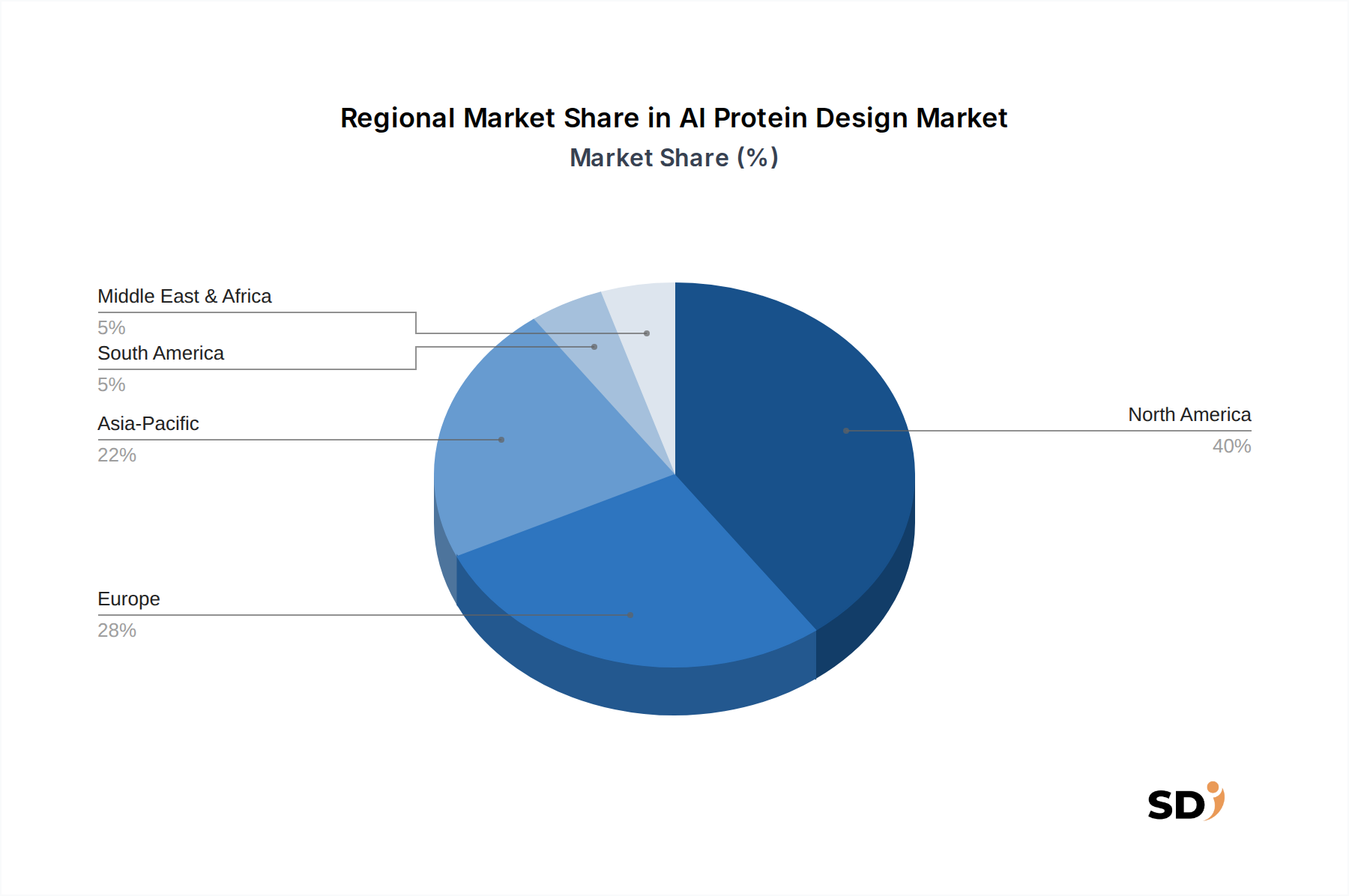

グローバルAIタンパク質設計市場は、研究開発インフラ、規制環境、および医療支出の違いによって形成される、採用、投資、および成長の可能性において顕著な地域差を示しています。これらの地域は、市場全体の軌跡において独自の役割を果たしています。

北米はAIタンパク質設計市場を支配し続け、最大の収益シェアを保持しています。この支配は、堅調なバイオテクノロジーおよび製薬業界、AIスタートアップへの多額のベンチャーキャピタル資金、および最先端の計算ツールを容易に採用する強力な学術研究基盤によって推進されています。特に米国は、AIイノベーションと創薬イニシアチブをリードし、新規タンパク質開発にAIを活用する企業に多額の投資を引き付けています。この地域はまた、成熟した医療インフラと高度な治療薬への高い需要から恩恵を受けており、創薬市場と治療用タンパク質市場を推進しています。大幅なCAGRを維持すると予測される北米は、AIタンパク質設計の進歩におけるホットスポットであり続けています。

アジア太平洋は、AIタンパク質設計市場で最も急速に成長している地域として特定されています。中国、インド、日本、韓国などの国々は、バイオテクノロジーセクターを急速に拡大し、研究開発支出を増やし、AI能力に積極的に投資しています。政府のイニシアチブ、慢性疾患の有病率の増加、および患者人口の増加は、効率的な創薬および開発ソリューションへの需要を推進しています。この地域では、AIタンパク質設計サービスをますます統合している医薬品開発業務受託機関市場も勃興しており、その急速な成長に貢献しています。より小さな基盤から始まりますが、この地域は科学的イノベーションと勃興するヘルスケア市場への強い注力により、印象的な成果を上げるための地位を確立しています。

ヨーロッパは、AIタンパク質設計市場に大きく貢献している成熟した市場であり、確立された製薬大手と学術研究およびコラボレーションへの強力な注力を特徴としています。ドイツ、英国、フランスなどの国々は、AI研究とそのライフサイエンスへの応用をリードしています。アジア太平洋と比較して成長率はわずかに穏やかかもしれませんが、この地域のイノベーションへのコミットメントと強力な規制フレームワークは、特に個別化医療市場や高度な治療薬開発などの分野で、大幅な採用を牽引し続けています。

中東・アフリカおよび南米は、AIタンパク質設計市場における新興地域です。これらの地域は、医療投資の増加と、未発達ながらも発展途上のバイオテクノロジーセクターを特徴としています。現在、市場シェアは小さいですが、ヘルスケアにおけるAIの可能性に対する意識の高まりと、研究開発インフラの近代化を目指す政府の努力が、予測期間中にこれらの市場での段階的な成長を促進すると予想されます。クラウドベースソフトウェア市場ソリューションへの投資は、これらの地域が巨額の初期インフラストラクチャコストなしに洗練されたAIツールにアクセスするのに役立っています。

AIタンパク質設計市場のサプライチェーンは、主に知的資本、高度な計算インフラストラクチャ、および高品質な生物学的データを中心に、従来の製造とは一線を画しています。市場の機能にとって、上流の依存関係は不可欠です。主要な入力には、複雑なAIモデルの実行に不可欠な、高性能コンピューティング(HPC)ハードウェア、特に強力なグラフィックス処理ユニット(GPU)および特殊CPUが含まれます。これらのコンポーネントへのアクセスは、グローバルな半導体サプライチェーンの混乱によって影響を受ける可能性があり、ハードウェアの価格変動やオンプレミス展開の運用コストの増加につながる可能性があります。クラウドベースソフトウェア市場に不可欠なクラウドコンピューティングリソースのコストも、プロバイダーの需要やエネルギー価格に基づいて変動する可能性があり、AIタンパク質設計プラットフォームの運用費用に直接影響します。

もう1つの重要な「原材料」は、高品質で大規模な生物学的データです。これには、タンパク質配列、実験的に決定された構造(例えば、結晶学、NMR、クライオEMから)、機能アッセイ結果、および臨床試験データの広範なリポジトリが含まれます。ここでの調達リスクは、データアクセス可能性、専有データ共有契約、およびデータプライバシーと所有権を取り巻く倫理的/規制上の複雑さに関連しています。注釈付けされた多様なデータセットの希少性は、特に新規タンパク質タイプまたは希少疾患の適用のための、堅牢なAIモデルのトレーニングと検証を妨げる可能性があります。データアクセスに対する価格動向は、商用データベースのライセンス契約や学術機関との連携フレームワークと結びついていることがよくあります。歴史的に、データ共有または計算ハードウェアの利用可能性における混乱は、AIタンパク質設計を採用するバイオテクノロジー市場セクター内でのイノベーションとスケーラビリティのペースを制約してきました。さらに、高度に専門化された人材—バイオインフォマティシャン、機械学習エンジニア、および計算生物学者—への依存は、重大な人的資本の依存を表しており、この熟練した労働力の希少性は、サプライチェーンにおける追加のボトルネックとなっています。

AIタンパク質設計市場の顧客基盤は、主に製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CRO)、および学術・研究機関にセグメント化されており、それぞれが独自の購入基準と購買行動を示しています。これらのセグメントは、AI駆動型タンパク質工学ソリューションの需要を推進する主要なエンドユーザーを表しています。

製薬・バイオテクノロジー企業は、創薬の加速、研究開発コストの削減、および新規で効果の高い生物製剤の発見という義務によって、最大の消費者です。彼らの主要な購入基準には、AIモデルの精度と予測能力、既存の社内プラットフォームとのシームレスな統合能力、大規模プロジェクトに対応するためのスケーラビリティ、および堅牢なデータセキュリティプロトコルが含まれます。これらの大企業にとって価格感度は中程度であり、明確な競争優位性と創薬市場における大幅なROIを提供する実績のあるソリューションにはプレミアムを支払う意欲があります。調達チャネルは、ソフトウェアプラットフォームの直接ライセンス、特定の創薬プログラムのためのAI企業との戦略的パートナーシップ、またはM&A活動を通じたAI能力の買収をしばしば含みます。

医薬品開発業務受託機関(CRO)は、サービス提供の効率を向上させ、その提供範囲を拡大するために、AIタンパク質設計ツールをますます採用しています。彼らの購買行動は、最先端のソリューションを提供する必要性、クライアントからのより迅速なターンアラウンドタイムの要求を満たす必要性、および医薬品開発業務受託機関市場での競争優位性を維持する必要性によって影響を受けます。主要な購入基準には、プラットフォームの柔軟性、多様なプロジェクトタイプ(例:抗体設計市場、酵素最適化)を処理できる能力、および研究チームによる使いやすさが含まれます。CROは中程度の価格感度を示し、コスト効率とクライアントへの価値提案のバランスをとっています。彼らは通常、直接的なソフトウェアライセンスまたは特定の計算設計プロジェクトのサービス従量課金モデルを通じてソリューションを調達します。

学術・研究機関は、基礎研究、タンパク質機能の理解、および新規タンパク質用途の探索のためにAIタンパク質設計ツールを利用しています。彼らの購入決定は価格感度が非常に高く、しばしば助成金と機関予算に依存しています。主要な基準には、アクセスしやすさ、学習の容易さ、科学的検証の堅牢性、およびオープンソースまたは学術的な価格設定モデルの利用可能性が含まれます。これらのエンティティは、商用ソフトウェアの学術ライセンス、オープンソースプロジェクトへの参加、または研究レベルのアクセスを提供するクラウドベースソフトウェア市場プラットフォームの機関サブスクリプションを通じて、AIタンパク質設計機能に頻繁にアクセスしています。すべてのセグメントにわたるバイヤーの嗜好の最近の変化は、説明可能なAIモデル、in silico設計と実験的検証サービスを組み合わせたフルスタックソリューション、およびデータ整合性と知的財産保護を維持しながら共同研究を促進するプラットフォームへの需要の高まりを示しています。日本市場におけるAIタンパク質設計は、バイオテクノロジーおよび製薬セクターの急速な成長と、政府による研究開発への重点的な投資によって特徴づけられています。日本のAIタンパク質設計市場は、現在、世界市場の約5〜7%を占めていると推定されており、今後5年間で約12〜15%のCAGRで成長すると予想されています。この成長は、高齢化社会における慢性疾患の増加、個別化医療への関心の高まり、および研究開発の効率化を目指す製薬企業によるAI技術への投資増加によって牽引されています。国内の主要企業としては、製薬大手(例:武田薬品工業、アステラス製薬)や、AI創薬に特化したスタートアップ(例:Exscientia Japan、ELF Therapeutics)が挙げられます。これらの企業は、AIを活用して新規治療薬候補の発見、タンパク質構造の予測、および機能最適化を行っています。特に、日本には独自の医薬品開発・製造販売承認制度があり、AIによって設計された新規タンパク質や生物製剤の安全性と有効性を評価するための厳格な審査プロセスが存在します。医薬品医療機器等法(薬機法)や、研究開発段階によっては、再生医療等安全性確保法なども関連する可能性があります。流通チャネルとしては、製薬企業が直接AIソリューションを導入するケースのほか、 CRO(医薬品開発業務受託機関)や学術機関との連携も重要です。日本の消費者は、高品質で安全な医薬品を重視する傾向があり、AIによる精度向上や開発期間短縮は、これらのニーズに応えるものとして期待されています。AIタンパク質設計市場における日本市場の価値は、2024年には約2億〜3億ドル(約300〜450億円)と推定され、将来的に substantial な成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「AIプロテインデザイン市場予測 2026-2034」レポートのための当社の厳格な方法論は、データ収集作業の約75%を占める一次調査に重点を置いています。このアプローチにより、リアルタイムの市場インサイト、現在のトレンド、および二次データの検証が統合されます。当社の一次調査戦略には、バリューチェーン全体にわたる多様な業界専門家、オピニオンリーダー、およびステークホルダーへの広範なインタビューとディスカッションが含まれました。これらのやり取りは、市場のダイナミクス、競争環境、技術的進歩、および将来の見通しに関する重要な質的および量的な視点を提供しました。

一次調査の主要な参加者は以下の通りです。

企業タイプ:

インタビュー対象の役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 計算化学/生物学担当VP、ヘッド | 30% |

| 創薬におけるAI/ML担当ディレクター | 25% |

| 最高科学責任者(CSO)/最高技術責任者(CTO) | 25% |

| タンパク質工学担当シニアリサーチサイエンティスト | 20% |

| Company Type | Representation (%) |

|---|---|

| AI主導の創薬・タンパク質工学ソフトウェアベンダー | 30% |

| バイオ医薬品企業 | 30% |

| 専門の計算生物学・AIコンサルティング/サービスプロバイダー | 20% |

| 学術・研究機関 | 10% |

| クラウド・HPCインフラストラクチャプロバイダー | 10% |

二次調査は、方法論の残りの25%を構成し、基礎データ、市場セグメンテーション、および初期の市場規模推定を提供しました。この段階では、公開されている情報の包括的なレビューが行われ、堅牢で偏りのないデータ収集プロセスが保証されました。市場調査ウェブサイトを回避するために情報源は細心の注意を払って選択され、信頼できる権威ある出版物に焦点を当てました。

主要な二次データソースには以下が含まれます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のレベルでのデータトライアンギュレーションと組み合わせて、最大限の精度と信頼性を確保しました。この二重アプローチにより、市場の全体像を把握し、異なる視点からの数値を相互検証することができました。

データ整合性への当社のコミットメントは最優先事項です。本レポートで提示されるすべての定量的調査結果について、推定データ精度レベル88%を保証します。この高レベルの精度は、厳格な多段階検証プロセスによって達成されます。

AIタンパク質設計市場のコスト構造は、ソフトウェアおよびサービスコンポーネントに大きく影響されます。初期のソフトウェアライセンスは重要である可能性がありますが、クラウドベースのデプロイメントモデルは、スケーラブルで利用量に基づく価格設定を提供し、中小企業やスタートアップの初期資本支出を削減する可能性があります。これにより、全体的なプロジェクトコストに影響を与えます。

AIタンパク質設計企業への投資は堅調であり、Generate BiomedicinesやAbsci Corporationのような企業にはベンチャーキャピタルからの関心が集まっています。31億ドルと予測される市場の潜在力は、特に創薬および治療用タンパク質エンジニアリングへの応用において、研究開発およびプラットフォーム開発に多額の資金を惹きつけます。

最近の開発は、新規タンパク質設計と最適化のための生成AIおよびディープラーニングアプリケーションの進歩に焦点を当てています。Insilico MedicineやSchrödinger, Inc.のような企業は、治療用タンパク質や酵素の発見を加速するプラットフォームを積極的に開発しています。具体的なM&Aデータは提供されていませんが、技術の継続的な革新が市場の進化を推進しています。

AIタンパク質設計における研究開発は、機械学習、ディープラーニング、生成AI技術の進歩によって推進されています。これらの革新により、より効率的なタンパク質エンジニアリング、抗体設計、ワクチン開発が可能になり、16.3%という高いCAGRが促進されます。強化学習と予測分析も、タンパク質機能と安定性の最適化に重要です。

主なアプリケーションには、創薬・開発、タンパク質エンジニアリング、抗体設計が含まれます。関与する主要なタンパク質タイプは、治療用タンパク質、酵素、抗体、新規/合成タンパク質です。腫瘍学および感染症は、AIタンパク質設計ソリューションを活用する重要な治療領域を表しています。

AIタンパク質設計業界、特に治療応用においては、世界中の保健当局からの厳格な規制監視下にあります。医薬品開発および安全性に関する規制への準拠は、市場参入と製品の商品化にとって極めて重要です。このプロセスは、有効性と安全性を確保するために、AIモデルと実験結果の厳格な検証を要求します。