1. AI医療画像ソフトウェア市場への投資活動はどのように形成されていますか?

特定の資金調達ラウンドは詳述されていませんが、市場の堅調な年平均成長率35.1%は、投資家の強い信頼を示しています。HeartFlowやCleerlyのような主要企業は、冠動脈CT造影ソリューションを進歩させるために、かなりの資本を引き付ける可能性が高いです。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

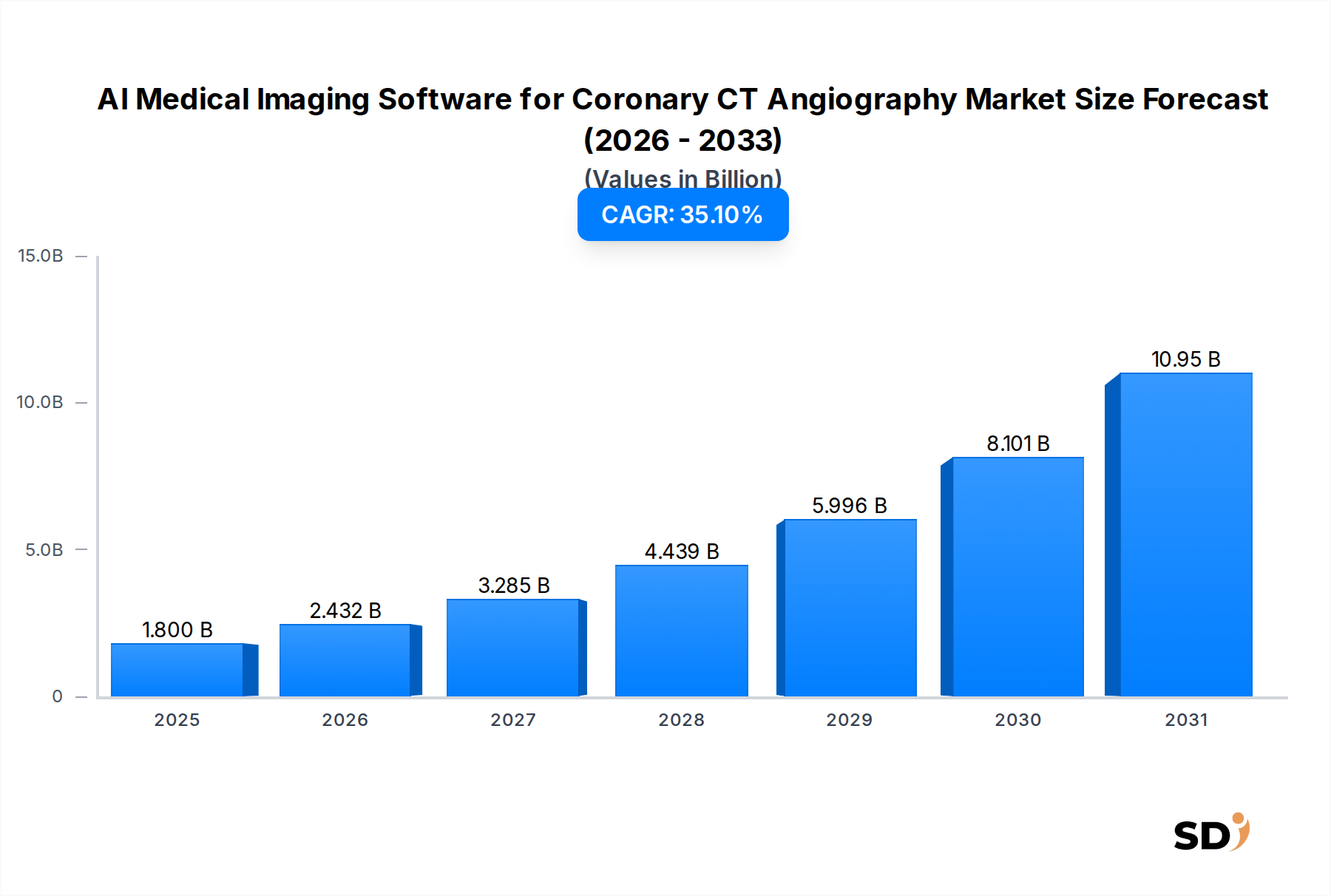

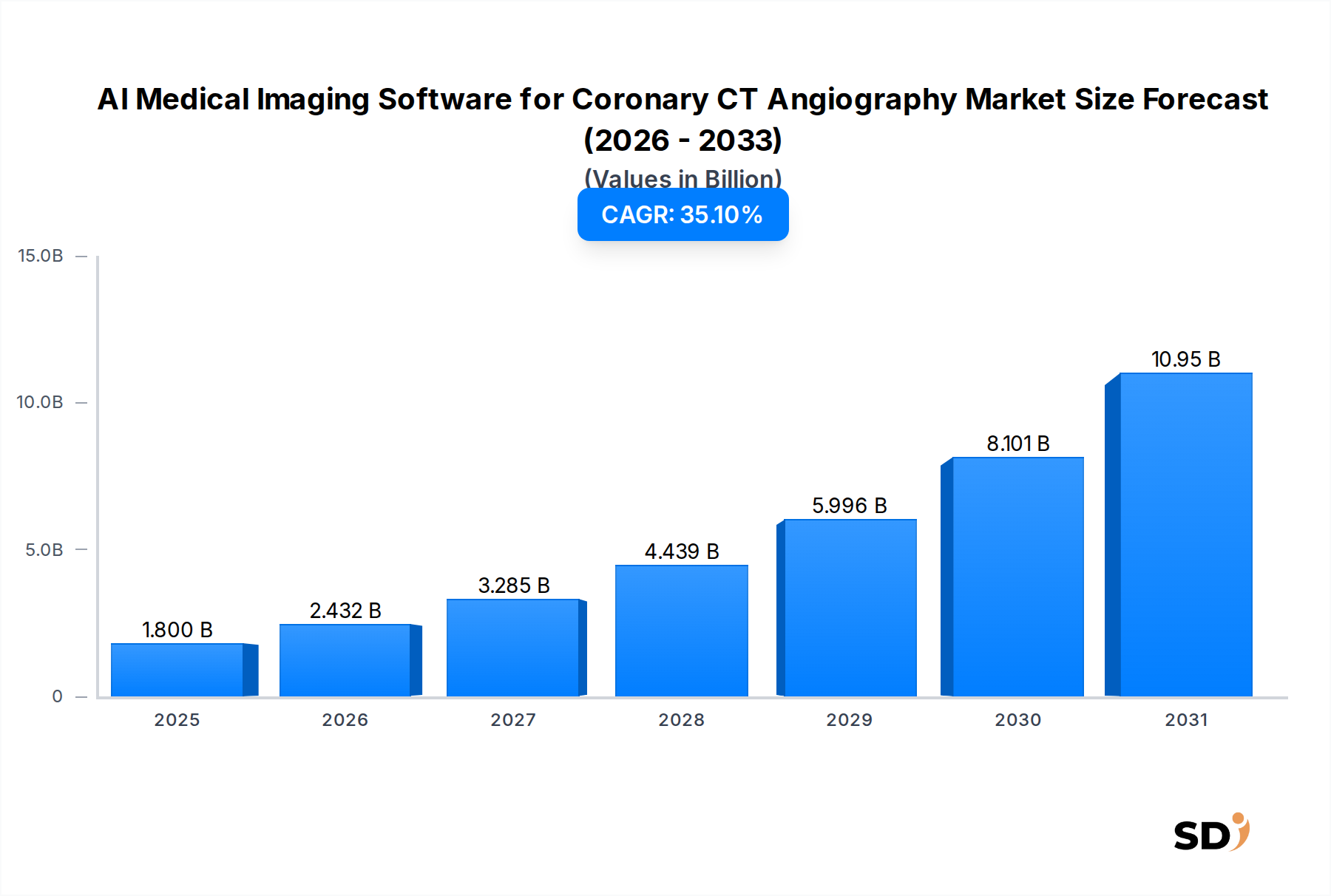

AI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)は、心血管ケアにおける高度で非侵襲的な診断能力の必要性から、前例のない成長軌道をたどっています。2025年には18億ドルと推定される市場価値は、予測期間中に35.1%という堅調な年平均成長率(CAGR)を示し、2034年までには約263億3000万ドルに達すると予測されています。この顕著な拡大は、いくつかの重要な需要ドライバーとマクロ経済の追い風に支えられています。

主なドライバーには、冠動脈疾患(CAD)の世界的蔓延の増加、心血管疾患にかかりやすい高齢化人口、そして早期かつ精密で個別化された診断ツールの需要増加が含まれます。冠動脈CTA(CCTA)におけるAI搭載ソリューションは、冠動脈プラークの検出と特徴付け、狭窄の特定、およびFractional Flow Reserve CT(FFR-CT)分析の実行において優れた精度を提供し、診断の信頼性を高め、治療戦略を導きます。予防医療と価値ベースのケアモデルへの移行は、これらの技術の採用をさらに推進しています。なぜなら、これらの技術は侵襲的処置の必要性を減らし、医療費を削減し、患者の転帰を改善すると約束しているからです。

機械学習、ディープラーニング、コンピュータービジョンアルゴリズムにおける技術的進歩は、これらのソフトウェアソリューションの能力を継続的に洗練しており、より高速な処理時間、より複雑な解剖学的セグメンテーション、および予測分析の生成を可能にしています。CCTAにおけるAIの有効性を支持する規制当局の承認と拡大する臨床的証拠は、市場の信頼を後押しし、日常的な臨床ワークフローへの統合を加速させています。さらに、医療のデジタル化の進展と、ヘルスケアITインフラへの多額の投資が、AI冠動脈CTA画像診断ソフトウェア市場ソリューションの広範な展開のための肥沃な土壌を創り出しています。

将来を見据えた展望は、マルチモーダル画像融合、リアルタイム分析、電子健康記録(EHR)との統合などの分野における継続的なイノベーションを示唆しています。テクノロジー開発者、医療機器メーカー、医療提供者間の戦略的協力は、さらなる市場浸透を促進すると予想されます。初期の設備投資とデータセキュリティの懸念は依然として考慮事項ですが、診断精度、運用効率、および患者管理の観点からの長期的利益は、これらの課題を決定的に上回ると予想されており、今後10年間にわたる市場の強力な成長軌道を確固たるものにするでしょう。

AI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)において、「ソフトウェア」コンポーネントセグメントは、最大の収益シェアを占め、堅調な成長潜在力を持つ、疑いの余地のない支配的な力です。この優位性は、CCTAにおけるAIのコアバリュープロポジション、つまり、生の画像データを実行可能な臨床洞察に変える高度なアルゴリズムと計算フレームワークに固有に結びついています。物理的なハードウェアとは異なり、ソフトウェアコンポーネントは、診断精度、ワークフロー効率、および予測能力を推進する知的財産と分析能力を包含しており、医療提供者にとって中心的な投資分野となっています。

ソフトウェアセグメント内では、いくつかのサブセグメントがこの優位性に貢献しています。例えば、画像解析ソフトウェアは、心臓構造の精密なセグメンテーション、冠動脈カルシウム(CAC)スコアリングの定量化、およびプラーク形態の詳細な特徴付けを担当するバックボーンを形成します。この基本的な能力は、アテローム性動脈硬化症の早期兆候を特定し、患者のリスクを層別化するために不可欠です。これを補完するように、診断支援ソフトウェアは高度なAIモデルを活用して、放射線科医や心臓専門医が複雑なCCTAスキャンを解釈するのを支援し、懸念のある領域を強調し、鑑別診断を提案することで、読者間変動を減らし、診断の一貫性を向上させます。このカテゴリは、全体的な診断画像ソフトウェア市場の重要な推進要因です。

ワークフロー管理ソフトウェアソリューションは、画像取得と転送から、後処理とレポート作成まで、CCTAプロセス全体を効率化します。これらのツールは、既存のPACS(Picture Archiving and Communication Systems)およびRIS(Radiology Information Systems)とシームレスに統合され、手動介入を削減し、レポート作成を加速し、効率的な患者スループットを保証します。レポート&ビジュアライゼーションソフトウェアは、3D再構成、冠動脈解剖のインタラクティブな視覚化、および包括的で標準化されたレポートテンプレートのための直感的なインターフェイスを提供することにより、臨床的有用性をさらに強化します。これにより、臨床医間のコミュニケーションが明確になり、患者の病状の理解が向上します。

急速に拡大し、高価値のサブセグメントは、予測分析ソフトウェアです。これらの高度なモジュールは、単なる検出を超えて、疾患の進行を予測し、将来の心臓イベントの可能性を予測し、個々の患者データと大規模な集団データセットに基づいた個別化された治療計画を支援します。このソフトウェアの能力は、ヘルスケア分野におけるより広範な予測分析ソフトウェア市場の重要な推進要因です。HeartFlow、Cleerly、Philips Healthcare、Siemens Healthineersなどの主要プレイヤーは、これらの高度なソフトウェアソリューションの開発と洗練において最前線にあり、ディープラーニングソフトウェア市場およびコンピュータービジョンソフトウェア市場の進歩を継続的に統合して、診断精度と予後能力の限界を押し広げています。ソフトウェアの固有のスケーラビリティ、アップグレード性、および継続的な開発サイクルは、AIモデルがより洗練され、より広範なデジタルヘルスエコシステムに統合されるにつれて、その持続的な優位性を保証します。さらに、クラウドベースのソフトウェア市場ソリューションの採用増加は、より小規模な診断画像センターを含む、より広範な医療機関がこれらの高度な機能にアクセスしやすく、柔軟に利用できるようにしています。

AI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)ソリューションの普及は、診断精度の向上と臨床ワークフローの最適化という2つの相互依存的な要因によって根本的に推進されています。心血管疾患の世界的負担の増大は、高精度、最小限の侵襲性、および効率性を提供する診断ツールを必要としており、これらすべてがAI搭載CCTAの特徴です。

第一に、診断精度の向上は主要な触媒です。従来のCCTA解釈は主観的で時間を要することがあります。特に機械学習とディープラーニングを活用するAIアルゴリズムは、定量分析において優れた能力を提供します。例えば、AIは、手動方法よりも大幅に低い読者間変動で冠動脈カルシウム(CAC)スコアリングを正確に実行でき、アテローム性動脈硬化症の負担の標準化された測定値を提供します。さらに、AI駆動のプラーク検出および特徴付けモジュールは、非石灰化プラークを正確に検出し、プラークの種類(例:線維性、壊死性コア)を分類し、プラーク量を定量化でき、これらは単純な狭窄検出を超えた心血管リスクの評価に不可欠です。この精度は、ヘルスケアにおける人工知能市場の成長に直接結びついています。

第二に、臨床ワークフロー効率の向上は、重要な需要ドライバーです。病院や診断画像センターは、精度を維持し、ターンアラウンドタイムを短縮しながら、多数の患者スキャンを処理するという大きなプレッシャーに直面しています。AIソフトウェアは、血管セグメンテーション、病変特定、およびFFR-CT分析などの骨の折れる作業を自動化します。これらは通常、広範な手動後処理を必要とします。この自動化により、放射線科医や心臓専門医が画像操作に費やす時間が短縮され、解釈と患者コンサルテーションに集中できるようになります。例えば、AI搭載ツールは、複雑なケースではCCTA後処理時間を最大50%短縮でき、部門のスループットを大幅に向上させます。このようなツールの統合は、ワークフローを合理化し、診断経路全体のリソース活用を強化するため、ヘルスケアIT市場の拡大における主要な要因です。

世界的な医療費の増加も役割を果たしており、AI駆動CCTAは、特にリスク層別化と治療計画において、従来の血管造影などのより高価で侵襲的な診断手順に代わる、費用対効果が高く非侵襲的な選択肢を提供します。この経済的利益は、優れた精度とより迅速な診断という臨床的利点と相まって、AI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)内での採用率に強く影響しており、現代の心血管ケアに不可欠なツールとなっています。

AI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)は、確立された医療技術大手と、革新と戦略的パートナーシップを通じて市場シェアを争う機敏で専門的なAIスタートアップを特徴とするダイナミックな競争環境によって特徴づけられます。

AI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)は、心血管診断の強化に向けた協調的な取り組みを反映し、継続的なイノベーション、戦略的協力、および規制の進歩によって一貫して形成されています。

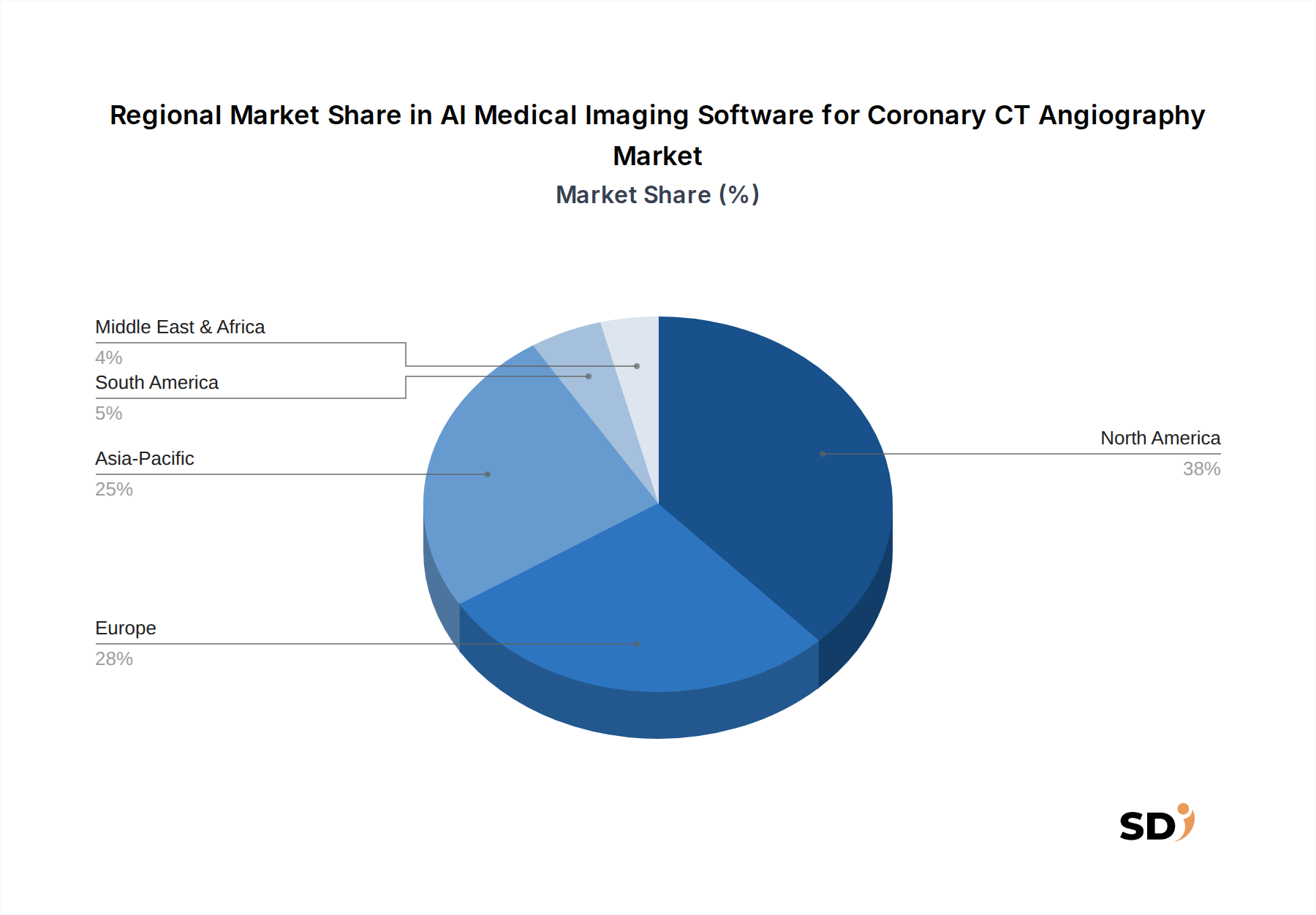

地理的分析は、医療インフラ、規制環境、および疾患の蔓延に影響された、さまざまな地域におけるAI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)の採用と成長軌道における明確なパターンを明らかにしています。各地域は、市場プレイヤーにとって独自の機会と課題を提示します。

北米は現在、AI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)で最大の収益シェアを占めています。この優位性は、高い医療費、先進医療技術の早期採用、堅調な研究開発活動、および心血管疾患の著しい蔓延によって推進されています。この地域は、確立された規制枠組みとCCTA処置に対する有利な償還ポリシーの恩恵を受けており、AIソリューションの統合を促進しています。特に米国は、イノベーションと市場浸透においてリードしており、主要な市場プレイヤーの強力な存在感と、心血管診断におけるAIの利点に対する臨床医の間の高い認識があります。

ヨーロッパは北米に次いで、相当な市場シェアを占めています。ドイツ、英国、フランスなどの国々は、高齢化人口、CADの蔓延増加、およびデジタルヘルスを促進する政府のイニシアチブによって推進され、CCTAにおけるAIの採用をリードしています。規制プロセスは複雑になる可能性がありますが、効率的で非侵襲的な診断と個別化医療への推進は、強力な主要な需要ドライバーです。西ヨーロッパの成熟した医療システムと質の高い医学研究インフラは市場成長に大きく貢献していますが、一部の東ヨーロッパ諸国はまだ採用の初期段階にあります。

アジア太平洋は、予測期間中に高いCAGRを示し、AI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)で最も急速に成長している地域になると予測されています。この急速な成長は、医療インフラの改善、可処分所得の増加、心血管疾患の増加する発生率を持つ大規模で高齢化する人口、およびデジタルヘルスケア技術への政府投資の増加など、いくつかの要因に起因しています。中国、インド、日本などの国々は、診断能力の向上と相当な患者プールへの対応に重点を置いて、主要市場として台頭しています。ここでの主要な需要ドライバーは、心臓病の増加する負担と戦うための高度でスケーラブルな診断ソリューションに対する莫大な未充足ニーズです。

ラテンアメリカと中東・アフリカ(MEA)は、初期段階ではあるが成長の可能性を秘めた新興市場を表しています。ラテンアメリカでは、ブラジルやアルゼンチンなどの国々が、医療システムの近代化と高度な診断へのアクセス改善を求める声に後押しされ、CCTAにおけるAIの採用を徐々に増やしています。同様に、MEAでは、医療投資の増加、医療ツーリズム、およびGCC諸国における予防ケアへの注力が市場成長を徐々に推進していますが、インフラの制限と多様な規制環境が課題となっています。これらの地域は、現在の収益シェアは低いものの、医療システムが進化し、技術採用がより広範になるにつれて、長期的な成長見通しを大きく提供しています。

AI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)ソリューションの顧客基盤は、主に病院、診断画像センター、日帰り手術センター(ASC)、および研究機関にセグメント化されており、それぞれが独自の購買基準と購買行動を示しています。特に大規模な大学病院および地域病院は、高い患者数、広範な循環器部門、および多額の設備投資能力により、最大の最終ユーザーセグメントを構成しています。これらの購買基準は、高い診断精度(例:FFR-CT分析およびプラーク特徴付け機能)、既存のPACS(Picture Archiving and Communication Systems)およびEHR(Electronic Health Records)とのシームレスな統合、堅牢なベンダーサポート、および証拠に基づいた結果を通じた実証済みの臨床的有用性を提供する包括的なソリューションに大きく重きを置いています。価格感度は考慮事項ですが、実証済みの臨床価値と運用効率の改善に次いで、しばしば二次的です。

診断画像センターおよび日帰り手術センター(ASC)も重要な顧客であり、サービスを差別化し、効率を向上させるために、これらのAIツールをますます採用しています。これらの購買行動は、大規模病院よりも価格に敏感であることが多く、大幅なインフラ再構築を必要とせずに、患者スループットの増加、手動解釈時間の短縮、および診断信頼性の向上を通じて強力な投資収益率を提供するソリューションを優先します。クラウドベースのソフトウェア市場展開は、初期コストが低く、スケーラビリティが容易であるため、これらのセンターにとって特に魅力的です。また、アジャイルな運用への混乱を最小限に抑えるために、使いやすさと迅速な実装を重視しています。これらのセンターにとって、予測分析ソフトウェアによってサポートされる正確なレポートを迅速に生成できる能力は、主要な購買要因です。

研究機関は、通常、収益ドライバーではありませんが、新しい技術を検証し、分野を進歩させる上で不可欠です。それらの購買決定は、高度にカスタマイズ可能なソフトウェア、生データへのアクセス、高度な分析機能(例:ディープラーニングソフトウェア市場ツール)、および多施設共同研究のための共同機能の必要性によって推進されます。助成金が利用可能な場合、価格はそれほど障壁ではありませんが、ソフトウェアが新しい研究と出版を促進する能力が最優先事項です。

バイヤーの選好における注目すべき変化には、特に小規模クリニックや診断センターの間で、サブスクリプションベースのモデルとSoftware-as-a-Service(SaaS)オファリングへの需要の増加が含まれており、初期コストを削減するために永続的なライセンスから移行しています。また、単に診断サポートを提供するだけでなく、予後情報も提供し、臨床医がリスクを層別化し、治療経路をより効果的に個別化するのを支援するAIソリューションへの関心も高まっています。さらに、他のデジタルヘルスケア市場プラットフォームとの統合、および集団健康管理に貢献できる能力は、調達決定においてますます影響力を持つようになっています。

AI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)における「貿易フロー」は、物理的な商品とは大きく異なり、主に知的財産(IP)とデータのライセンス、展開、およびサービスを中心に展開しており、有形製品の国境を越えた移動ではありません。主要な貿易回廊は、北米、西ヨーロッパ、そしてますますアジア太平洋地域の主要市場など、高度な医療インフラと高いデジタル採用率を持つ地域によって定義されます。主要な「輸出国」は、通常、堅牢なAI研究開発エコシステムと成熟したソフトウェア開発能力を持つ国々、すなわち米国、ドイツ、英国、そして増大する程度で中国とイスラエルです。これらの国々は、クラウドベースのプラットフォーム、直接ライセンス契約、および「輸入」国のローカルディストリビューターまたは医療システムとのパートナーシップを通じて、ソフトウェアソリューションを「輸出」しています。

国境を越えた展開の主な障壁は、従来の関税よりも、規制の調和、データローカライゼーション要件、およびサイバーセキュリティの懸念です。多くの国では、患者データがどこに保存および処理できるかを規定する厳格なデータプライバシー法(例:ヨーロッパのGDPR、米国のHIPAA)があり、完全にクラウドベースの国境を越えたソリューションの実現可能性に影響を与えています。これにより、ローカルデータセンターを確立したり、堅牢なデータ匿名化技術を確保したりする必要が生じ、国際的なプロバイダーの運用コストと複雑さが増大しています。非関税障壁には、さまざまな法域における異なる医療機器規制と承認プロセスが含まれており、各ターゲット市場に対するローカライズされた臨床検証と規制遵守への多大な投資が必要です。例えば、米国でのFDA承認ソリューションは、欧州医薬品庁または日本のPMDAの承認のために、別途広範な臨床検証を必要とする可能性があり、市場投入までの時間に影響します。

ソフトウェアの非物質的な性質により、国境を越えたボリュームに対する最近の貿易政策の影響を定量化することは困難です。しかし、WTOのeコマースイニシアチブの下で議論されているデジタル貿易協定やデータフローフレームワークの推進など、ますます進むグローバルな取り組みは、相互運用性と標準の相互承認の促進を通じて、これらの非関税障壁を削減することを目指しています。逆に、データ主権を強調するナショナリズムや保護主義政策の増加は、断片化につながる可能性があり、企業はソフトウェアの地域固有のバージョンを開発したり、よりローカル化されたインフラを展開したりする必要があり、AI Medical Imaging Software for Coronary CT Angiography Market(AI冠動脈CTA画像診断ソフトウェア市場)のグローバルな拡大を遅らせる可能性があります。例えば、健康データに対する厳格なデータ居住要件を課す国は、クラウドベースのソフトウェア市場のグローバルオファリングのスケーラビリティに直接影響します。全体的な貿易の状況は、国際市場へのアクセスと成長のために、規制の整合性とデータセキュリティへの信頼が最優先されるフレームワークに向かっています。

AI冠動脈CTA画像診断ソフトウェア市場(AI Medical Imaging Software for Coronary CT Angiography Market)における日本市場は、高齢化の進展と心血管疾患(CVD)の増加という構造的な要因により、今後数年間で顕著な成長が見込まれています。日本の医療システムは、技術革新と効率性、そして患者中心のケアの提供に重点を置いており、AIベースの診断ツールの導入を後押ししています。市場規模は、急速な技術進歩と、より高度で非侵襲的な診断方法への移行により、着実に拡大すると推定されています。具体数値を特定することは困難ですが、市場調査機関は、心血管疾患の診断と管理の改善に対する強いニーズを考慮すると、数千億円規模の市場ポテンシャルがあると見ています。

日本国内では、GEヘルスケア・ジャパン、シーメンス・ヘルスケア・ダイアグノスティクス、フィリップス・ジャパン、キヤノンメディカルシステムズなどのグローバル企業が、強力な子会社を通じて主要な役割を果たしています。これらの企業は、日本市場の独特なニーズに対応するために、AI技術を統合した最先端の画像診断ソリューションを提供しています。さらに、日本国内の企業や、日本で活動する企業は、その地域への貢献度を考慮して、市場の初期段階で優位に立つ可能性があります。例えば、Canon Medical Systemsは、日本に本社を置くグローバル企業として、国内の医療インフラへの貢献が期待されます。

日本の医療機器およびソフトウェアの規制環境は、厳格であり、品質と安全性が最優先されます。AI冠動脈CTA画像診断ソフトウェアには、医療機器としての承認プロセスを経る必要があり、医薬品医療機器等法(薬機法)の規制を受けます。このプロセスには、臨床データと技術的仕様の厳密な審査が含まれます。また、データセキュリティとプライバシーに関する法律(個人情報保護法など)も、ソフトウェアの展開と運用において重要な考慮事項となります。これらの規制は、市場参入のハードルとなる可能性がありますが、最終的には患者の安全と信頼を確保する上で不可欠です。

日本の流通チャネルは、伝統的に代理店および販売店ネットワークを通じて確立されています。病院や大規模な医療機関は、直接販売または認定された販売代理店を通じてソリューションを購入する傾向があります。消費者行動の面では、日本の医療専門家は、技術的な有効性、臨床的証拠、および既存のワークフローとの統合の容易さを重視します。AIソフトウェアは、診断の精度を高め、医師の負担を軽減し、最終的には患者の転帰を改善するという点で、その価値を実証する必要があります。また、後処理時間の短縮やレポート作成の効率化といった運用上の利点も、採用を促進する重要な要素です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 35.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートは、冠動脈CT造影(CCTA)用AI医用画像ソフトウェア市場の、非常に正確で包括的な分析を提供するために設計された、堅牢で多角的な調査手法を採用しています。当社の独自のアプローチは、厳格な一次および二次調査、高度な需要モデリング、および多段階のデータトライアンギュレーションを統合し、2026年から2034年までの市場予測の信頼性と妥当性を保証します。すべての定量的発見に対し、85-90%のデータ精度レベルを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| Chief Medical Information Officer (CMIO) / 放射線科部長 | 30% |

| 製品開発担当副社長 / CTO | 30% |

| 心臓画像検査部長 / 上級放射線科医 | 25% |

| 薬事担当マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| AI医用画像ソフトウェア開発者 | 35% |

| 医療機器メーカー(CT/PACS) | 25% |

| 心臓病学PACS/RISプロバイダー | 20% |

| ヘルスケアITシステムインテグレーター | 10% |

| 研究機関/CRO | 10% |

当社の一次調査戦略は、本レポートの基盤を形成し、総調査努力の約75%を占めます。業界関係者との広範な連携により、市場のダイナミクス、新たなトレンド、競合環境、および業界を形成する人々から直接得られる技術的進歩に関するリアルタイムでニュアンスに富んだ洞察が得られます。質的および定量的データの収集のために、構造化された質問票を通じてインタビューが実施されます。

主要な一次調査参加者には、以下が含まれます。

二次調査は、全体的な調査方法論の約25%を占め、市場の基礎理解を確立し、一次調査の発見を検証し、業界に影響を与えるマクロおよびミクロ経済的要因を特定するために役立ちます。当社の独自のアプローチは、情報を体系的にフィルタリングし、信頼できる権威ある情報源を優先することで、バイアスを排除します。

利用された主要な二次調査ソースには、以下が含まれます。

極めて重要な点として、当社の二次調査は、当社の発見の独立性と整合性を維持するために、他の市場調査ウェブサイトからのデータを除外します。すべてのレポートは、購入日までに綿密に更新され、最新の市場開発とデータポイントが組み込まれます。

当社の市場規模測定および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を活用し、多段階のデータトライアンギュレーションによって補完されます。これにより、市場の現在の規模と将来の成長軌道を包括的かつ正確に推定できます。

データ整合性への当社のコミットメントは最優先事項です。収集されたすべてのデータ(質的および定量的)は、厳格な多段階検証プロセスを経ます。これには以下が含まれます。

この綿密なプロセスにより、本レポートで提示される洞察の高い品質と実行可能性が保証され、クライアントに戦略的意思決定のための信頼できる基盤が提供されます。

特定の資金調達ラウンドは詳述されていませんが、市場の堅調な年平均成長率35.1%は、投資家の強い信頼を示しています。HeartFlowやCleerlyのような主要企業は、冠動脈CT造影ソリューションを進歩させるために、かなりの資本を引き付ける可能性が高いです。

価格は、デプロイメントモード(クラウドベースかオンプレミスか)と、Fractional Flow Reserve CT (FFR-CT)解析のようなソフトウェアの洗練度によって影響されます。AIアルゴリズムの初期開発コストは、病院向けのサブスクリプションモデルや使用ごとの料金で相殺されることがよくあります。

病院や診断画像センターは、スケーラビリティとアクセシビリティのためにクラウドベースのソリューションをますます優先しています。診断精度と効率を向上させるために、統合されたワークフロー管理と予測分析ソフトウェアへの需要が高まっています。

アジア太平洋地域は、中国やインドのような国々でのヘルスケアインフラの拡大と高度な診断への需要の増加に牽引され、新興の成長地域です。この地域は、今後数年間で急速な市場浸透を経験すると予測されています。

北米は、高度なヘルスケアインフラ、AI技術の高い導入率、およびPhilips HealthcareやGE HealthCareのような企業による相当な研究開発投資により、市場をリードしています。有利な償還ポリシーが市場のリーダーシップをさらにサポートしています。

具体的な最近のイベントは提供されていませんが、HeartFlowやSiemens Healthineersのような企業は、プラーク検出と冠動脈狭窄のためのアルゴリズムの改善に焦点を当てて、継続的に革新しています。戦略的パートナーシップと新しいソフトウェアモジュールは、市場の進化の一般的な推進要因です。