Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

AFM für Halbleiter: Was treibt ein CAGR-Wachstum von 7,1 % an?

AFM für Halbleiter

AFM für Halbleiter: Was treibt ein CAGR-Wachstum von 7,1 % an?

AFM für Halbleiter by Produkttyp (Forschungs-AFM-Systeme, Industrielle AFM-Systeme), by AFM-Modus (Kontaktmodus-AFM, Nicht-Kontaktmodus-AFM, Tapping-Modus-AFM, PeakForce Tapping AFM, Leitfähiges AFM (C-AFM), Andere), by Anwendung (Halbleitermesstechnik, Fehlerinspektion und -analyse, Fehleranalyse, Prozessentwicklung, Andere), by Endbenutzer (Halbleitergießereien, Integrierte Gerätehersteller (IDMs), OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test), Forschungsinstitute, Universitäten), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 123

Wichtige Erkenntnisse aus dem AFM für den Halbleitermarkt

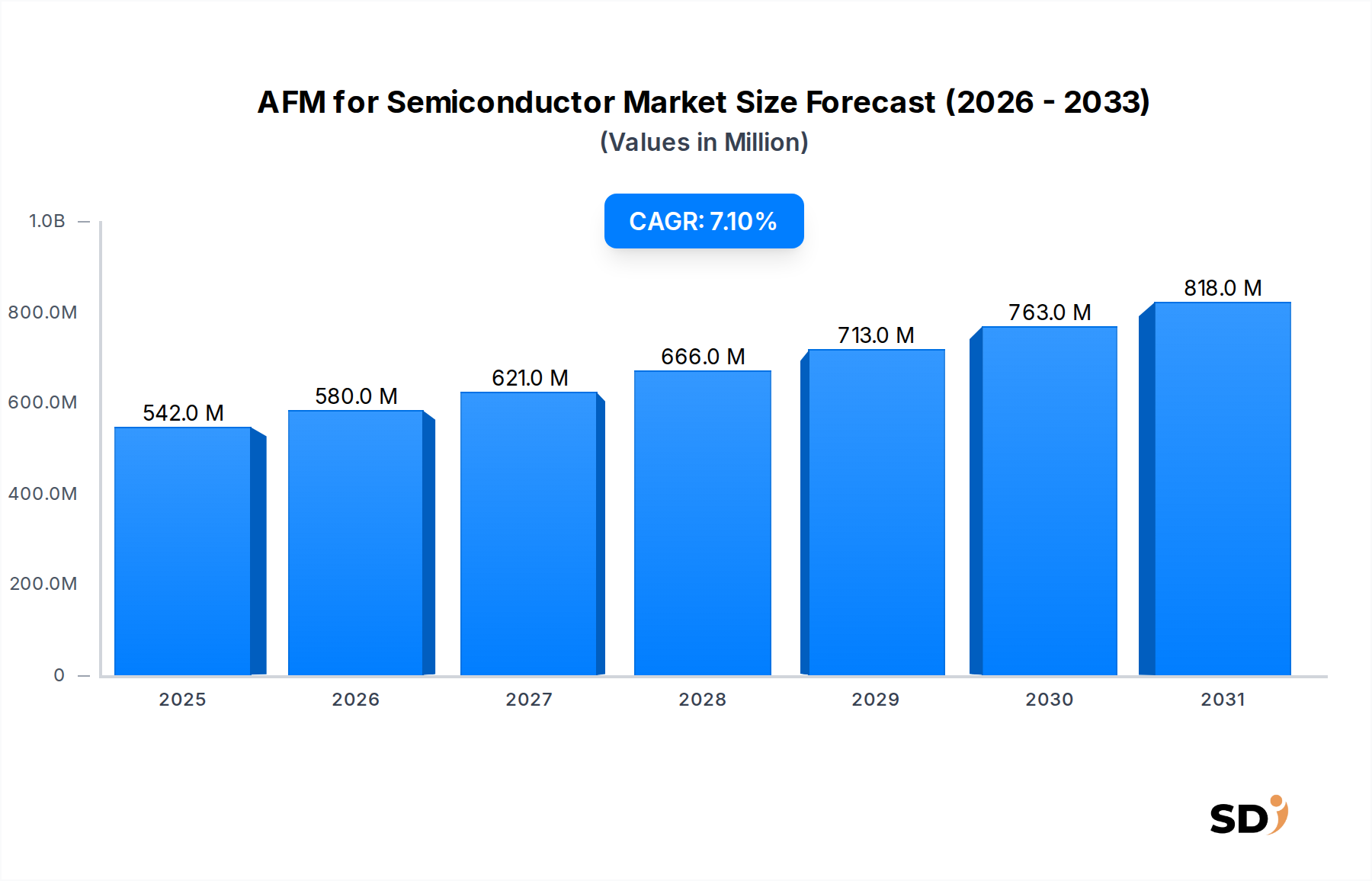

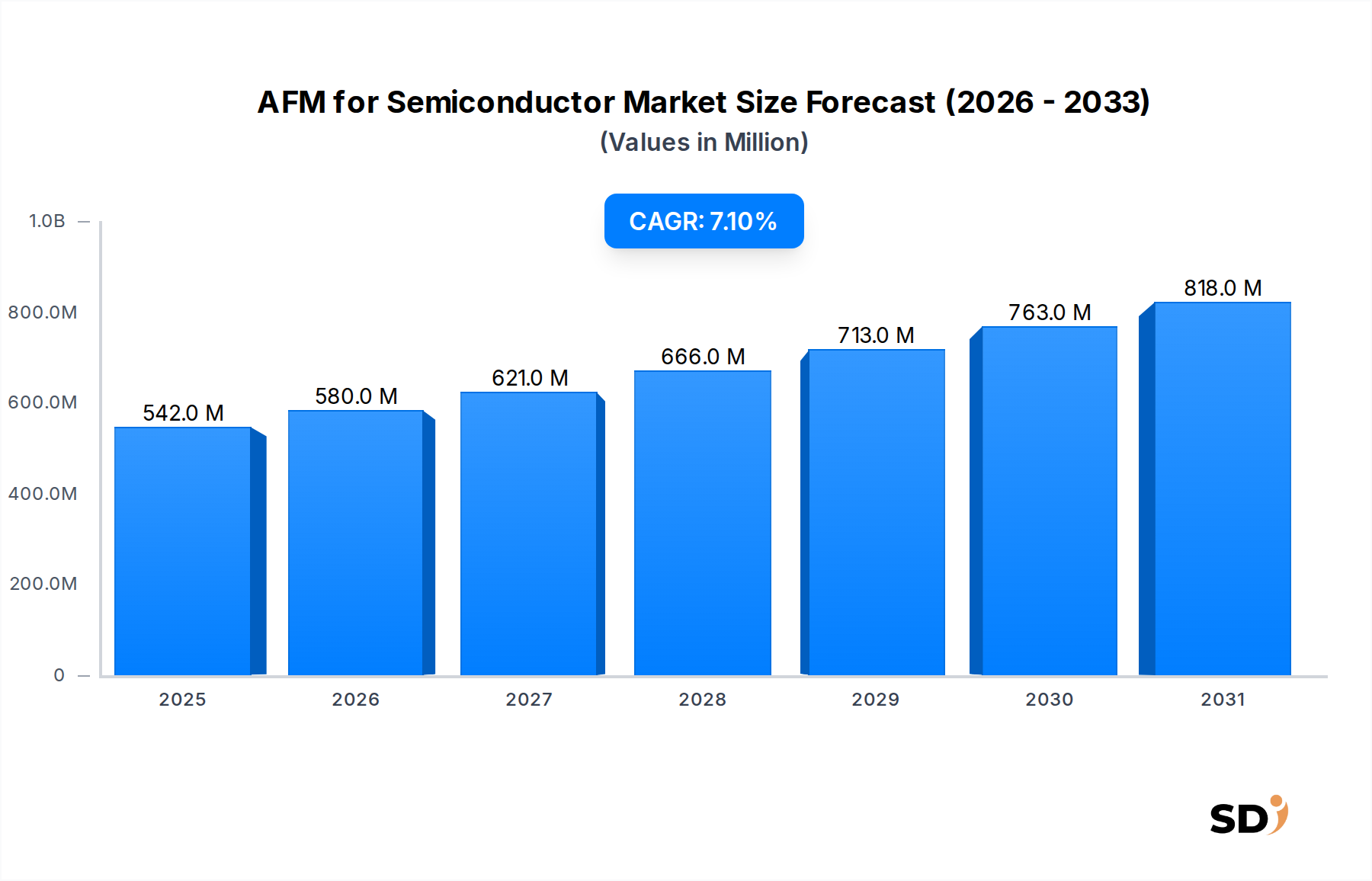

Der globale Markt für AFM (Rasterkraftmikroskopie) für Halbleiter verzeichnet ein robustes Wachstum, angetrieben durch das unaufhörliche Streben nach Miniaturisierung von Geräten und die zunehmende Komplexität der Halbleiterfertigungsprozesse. Der Markt, der im Jahr 2025 auf geschätzte 541,8 Millionen US-Dollar (ca. 500 Mio. €) bewertet wird, wird voraussichtlich bis 2034 mit einer überzeugenden jährlichen Wachstumsrate (CAGR) von 7,1 % auf rund 996,9 Millionen US-Dollar (ca. 920 Mio. €) ansteigen.

AFM für Halbleiter Marktgröße (in Million)

1.0B

800.0M

600.0M

400.0M

200.0M

0

542.0 M

2025

580.0 M

2026

621.0 M

2027

666.0 M

2028

713.0 M

2029

763.0 M

2030

818.0 M

2031

Die Kernwachstumstreiber für die Rasterkraftmikroskopie (AFM) im Halbleitersektor sind der kritische Bedarf an Metrologie mit ultrahoher Auflösung, fortschrittlicher Fehlerinspektion und präziser Fehleranalyse im Nanometerbereich. Da Chiphersteller die Grenzen von Prozessknoten auf 3 nm und darüber hinaus verschieben, stoßen traditionelle optische und Elektronenstrahl-Inspektionstechniken auf inhärente physikalische Einschränkungen. Dies erhöht die Abhängigkeit von AFM für die zerstörungsfreie Oberflächencharakterisierung im atomaren Maßstab. Die Verbreitung fortschrittlicher Verpackungstechnologien wie 3D-ICs und Chiplets erfordert zudem eine detaillierte topografische und elektrische Eigenschaftszuordnung durch AFM.

Makroökonomische Rückenwinde, die den AFM-Markt für Halbleiter erheblich stärken, sind die aufstrebende Nachfrage nach Hochleistungsrechnen, künstlicher Intelligenz (KI), 5G-Kommunikationsinfrastruktur und dem expansiven Internet der Dinge (IoT). Diese Sektoren erfordern immer leistungsfähigere, energieeffizientere und zuverlässigere Halbleiter, was wiederum eine strengere Qualitätskontrolle und Prozessüberwachung während des gesamten Halbleiterherstellungslebenszyklus erfordert. Investitionen in Forschung und Entwicklung (F&E) sowohl im akademischen als auch im industriellen Bereich dienen ebenfalls als grundlegender Wachstumstreiber und fördern Innovationen in den Materialwissenschaften und Gerätearchitekturen, die oft die analytischen Fähigkeiten fortschrittlicher Mikroskopiewerkzeuge erfordern. Der Trend zur stärkeren Automatisierung und zur Inline-Metrologie in Halbleiter-Fabs ist ebenfalls ein wichtiger Trend, der darauf abzielt, den Durchsatz zu verbessern und AFM nahtloser in die Produktionslinien zu integrieren. Der Markt für Halbleiter-Metrologiegeräte entwickelt sich erheblich weiter, wobei AFM eine zentrale Rolle bei der Ermöglichung der nächsten Generation der Fertigung spielt. Der Ausblick für den AFM-Markt für Halbleiter bleibt überwiegend positiv, gestützt durch kontinuierliche technologische Fortschritte bei AFM-Systemen und die unnachgiebige Nachfrage nach modernsten Halbleitergeräten.

Halbleiter-Metrologie-Anwendung im AFM für den Halbleitermarkt

Innerhalb der vielfältigen Anwendungslandschaft des AFM-Marktes für Halbleiter sticht das Segment der Halbleiter-Metrologie als das umsatzstärkste hervor und übt einen erheblichen Einfluss auf die gesamte Wachstumskurve des Marktes aus. Diese Dominanz ist auf die unverzichtbare Rolle von AFM bei der Validierung der kritischen Abmessungen, der Oberflächentopografie und der Materialeigenschaften von Halbleitergeräten in verschiedenen Phasen des Herstellungsprozesses zurückzuführen. Da die Halbleiterindustrie ihr unaufhörliches Streben nach Miniaturisierung fortsetzt und auf Prozessknoten unter 5 nm und sogar unter 3 nm skaliert, wird die Fähigkeit zur Durchführung präziser, zerstörungsfreier Messungen unerlässlich. AFM bietet eine Auflösung im atomaren Maßstab, die es Ingenieuren ermöglicht, Merkmalsgrößen zu überprüfen, Stufenhöhen zu messen, die Rauheit der Kanten (LER) und die Rauheit der Linienbreite (LWR) zu analysieren und winzige Defekte zu erkennen, die für andere Metrologietechniken unsichtbar sind. Diese Fähigkeit ist entscheidend für die Sicherung von Ausbeuteraten und der Geräteperformance, insbesondere bei der Produktion hochwertiger integrierter Schaltkreise für fortschrittliche Anwendungen wie KI-Beschleuniger, High-Bandwidth-Speicher und Automobilelektronik. Die Anforderungen des Marktes für Halbleiterfertigung an eine immer engere Prozesskontrolle führen direkt zu einer verstärkten Einführung fortschrittlicher Metrologielösungen.

Zu den wichtigsten Akteuren im Bereich der Halbleiter-Metrologie im AFM-Markt gehören Branchenführer wie Bruker und Park Systems, die spezialisierte Lösungen für industrielle AFM-Systeme anbieten, die für die Belastungen von Produktionsumgebungen mit hohem Volumen ausgelegt sind. Diese Systeme verfügen oft über verbesserte Automatisierung, schnellere Scangeschwindigkeiten und integrierte Analysesoftware, um die Durchsatzanforderungen von Fabs zu erfüllen. Oxford Instruments leistet mit Spezialwerkzeugen für die Materialcharakterisierung im Halbleiterbereich ebenfalls einen erheblichen Beitrag. Die Dominanz des Segments spiegelt nicht nur die aktuellen Bedürfnisse wider, sondern auch sein erwartetes Wachstum, das durch die zunehmende Komplexität von 3D-Strukturen, Multi-Gate-Transistoren (z. B. FinFETs, Gate-All-Around FETs) und heterogenen Integrationsansätzen vorangetrieben wird. Der Übergang zu diesen fortschrittlichen Architekturen intensiviert den Bedarf an umfassender Oberflächen- und Unterflächencharakterisierung. Darüber hinaus zementiert die strenge Qualitätskontrolle, die für fortschrittliche Verpackungstechnologien wie Through-Silicon Vias (TSVs) und Micro-Bumps erforderlich ist, die Spitzenposition der Metrologie. Während traditionelle Metrologiemethoden wichtig bleiben, gewährleisten die einzigartigen Fähigkeiten von AFM, insbesondere seine Fähigkeit, eine breite Palette von physikalischen Eigenschaften über die Topografie hinaus (z. B. elektrische, mechanische, magnetische) im Nanomaßstab zu messen, seine fortlaufende und wachsende Rolle. Der Anteil dieses Segments wächst nicht nur, sondern konsolidiert sich auch, da führende AFM-Anbieter integriertere und automatisierte Lösungen entwickeln, die auf Fab-Umgebungen zugeschnitten sind, was den Markt für industrielle AFM-Systeme zu einem kritischen Teilsegment für Halbleiter-Fabs und Akteure des Marktes für integrierte Gerätehersteller macht.

Fortschritte bei der Miniaturisierung als wichtigste Markttreiber im AFM für den Halbleitermarkt

Der AFM-Markt für Halbleiter wird maßgeblich durch die kontinuierlichen Fortschritte bei der Miniaturisierung von Halbleitern und die Notwendigkeit einer ultrapräzisen Prozesskontrolle vorangetrieben. Ein Haupttreiber ist der Übergang der Branche zu immer kleineren Prozessknoten, die derzeit in die 3-nm- und 2-nm-Bereiche vordringen. Diese Skalierung erfordert Metrologiewerkzeuge, die in der Lage sind, Merkmale auf atomaren Dimensionen aufzulösen, bei denen herkömmliche optische Inspektionsmethoden aufgrund von Beugungsgrenzen unzureichend werden und selbst die Elektronenmikroskopie zu Probenschäden oder Aufladungseffekten führen kann. AFM bietet mit seiner Fähigkeit, eine Auflösung unterhalb des Nanometerbereichs zu erreichen, eine direkte topografische und materielle Eigenschaftszuordnung, die für die Überprüfung kritischer Abmessungen (CD), LER und LWR bei diesen komplexen Strukturen unerlässlich ist. Laut aktuellen Branchenberichten können die Kosten für die Prozessentwicklung und Metrologie für einen neuen fortgeschrittenen Knoten mehrere Milliarden Dollar übersteigen, was den Wert effektiver Charakterisierungswerkzeuge unterstreicht.

Ein weiterer erheblicher Treiber ist die zunehmende Komplexität der Fehlerinspektion und Fehleranalyse. Mit zunehmender Transistordichte und der Integration neuartiger Materialien in Chipdesigns werden die Arten und Vorkommen von Fehlern vielfältiger und schwieriger zu erkennen. Die Fähigkeit von AFM, Oberflächenfehler wie Partikel, Kratzer und Materialdiskontinuitäten mit hoher räumlicher Auflösung zu identifizieren und zu charakterisieren, ist von unschätzbarem Wert. Beispielsweise kann die Erkennung eines einzelnen kritischen Fehlers, selbst wenn er nur wenige Nanometer groß ist, zu Millionen von Dollar an Ertragsverlusten in der Massenproduktion führen. Die wachsende Einführung fortschrittlicher Verpackungstechnologien, einschließlich 3D-ICs und heterogener Integration, erfordert ebenfalls eine detaillierte Oberflächen- und Grenzflächenanalyse, die nur AFM zuverlässig liefern kann und sich direkt auf den Markt für Nanotechnologie-Werkzeuge auswirkt. Diese komplexen Verpackungsschemata führen neue Schnittstellen und Materialien ein, die eine präzise Charakterisierung zur Gewährleistung von Zuverlässigkeit und Leistung erfordern. Darüber hinaus erfordert der globale Trend zur nachhaltigen und effizienten Elektronikproduktion eine strengere Qualitätskontrolle entlang der gesamten Lieferkette, was die Bedeutung umfassender Metrologielösungen erhöht. Die sich entwickelnden Anforderungen des Marktes für Oberflächencharakterisierungsgeräte werden stark von diesen Halbleitertrends beeinflusst, was hochpräzise AFM unverzichtbar macht.

Wettbewerbsökosystem des AFM für den Halbleitermarkt

Der AFM-Markt für Halbleiter ist durch eine Wettbewerbslandschaft gekennzeichnet, die etablierte globale Akteure und spezialisierte Innovatoren umfasst, die jeweils zur Weiterentwicklung der Oberflächenmetrologie in der Halbleiterfertigung beitragen.

Park Systems: Ein führender globaler Hersteller von Rasterkraftmikroskopen, bekannt für seinen innovativen True Non-Contact™-Modus und automatisierte AFM-Systeme, die für industrielle Halbleiteranwendungen maßgeschneidert sind und hohen Durchsatz und Zuverlässigkeit für Metrologie und Fehlerprüfung hervorheben.

Bruker: Ein diversifiziertes Technologieunternehmen mit starker Präsenz auf dem Markt für Analyseinstrumente, das ein umfassendes Portfolio an AFM-Systemen anbietet, einschließlich Hochleistungsmodelle für die fortgeschrittene Halbleiterforschung und Produktionsumgebungen, die die proprietäre PeakForce Tapping-Technologie nutzen.

Oxford Instruments: Spezialisiert auf High-Tech-Werkzeuge und -Systeme für Forschung und Industrie, bietet fortschrittliche Oberflächencharakterisierungs- und Metrologielösungen, einschließlich AFM, die kritische Anwendungen in der Halbleiter-Materialwissenschaft und Geräteentwicklung unterstützen.

NT-MDT: Ein Entwickler und Hersteller von AFM-Systemen, der sich auf robuste und vielseitige Plattformen für die Nanotechnologieforschung und industrielle Anwendungen konzentriert, mit Fähigkeiten, die für die hochauflösende Bildgebung und Materialeigenschaftszuordnung in der Halbleiter-F&E entscheidend sind.

Horiba: Ein weltweit führender Anbieter von Analyse- und Messsystemen, bietet AFM-Lösungen als Teil seines breiteren Portfolios an Messgeräten, die verschiedene wissenschaftliche und industrielle Sektoren, einschließlich der Halbleiterprozesskontrolle und Qualitätssicherung, bedienen.

Hitachi: Ein multinationaler Konzern mit einer bedeutenden Präsenz bei elektronischen Komponenten und Systemen, bietet fortschrittliche Mikroskopie- und Metrologielösungen, die zur Halbleiterfertigung und Inspektionsprozesse beitragen, einschließlich Technologien, die AFM-Fähigkeiten ergänzen.

Nanosurf: Ein Schweizer Unternehmen, das für seine kompakten und einfach zu bedienenden AFM-Systeme bekannt ist und flexible Lösungen für Forschung und Bildung sowie zunehmend für industrielle Anwendungen bietet, bei denen präzise Oberflächenanalysen im Halbleiterbereich erforderlich sind.

Nanonics Imaging: Spezialisiert auf Nahfeld-Scanning-Optik-Mikroskopie (NSOM) und AFM-Lösungen, die einzigartige Fähigkeiten für korrelierte optische und topografische Messungen bieten, die für fortschrittliche photonische Geräte und die Halbleiterforschung entscheidend sind.

Attocube Systems AG: Konzentriert sich auf hochpräzise Nanopositionierung und kryogene AFM-Systeme und bedient Nischen-, aber kritische Anwendungen in der fortgeschrittenen Halbleitermaterialwissenschaft, Quantencomputing und Tieftemperatur-Gerätecharakterisierung.

Concept Scientific Instruments: Bietet innovative Lösungen für die Rastertunnelmikroskopie mit Systemen für die fortgeschrittene Forschung, einschließlich kundenspezifischer Konfigurationen, die spezifische Bedürfnisse in der Halbleiterindustrie für die Analyse neuartiger Materialien erfüllen.

NanoMagnetics Instruments: Spezialisiert auf Rastertunnelmikroskopie-Werkzeuge, insbesondere für magnetische Messungen, die für Spintronik und fortschrittliche Speicheranwendungen im Halbleitersektor zunehmend relevant sind.

GETec Microscopy: Entwickelt und fertigt Hochleistungs-AFM-Systeme und bietet Lösungen für Materialwissenschaft, Nanotechnologie und Biowissenschaften, einschließlich Werkzeugen, die für die Halbleiteroberflächencharakterisierung geeignet sind.

A.P.E Research: Konzentriert sich auf fortschrittliche wissenschaftliche Instrumentierung, einschließlich kundenspezifischer AFM-Systeme und Komponenten, die spezifische Forschungsanforderungen in der Halbleiterphysik und -technik bedienen.

RHK Technology: Ein Pionier in der Rastertunnelmikroskopie, bietet Ultrahochvakuum (UHV) Rastertunnelmikroskopie (STM) und AFM-Systeme hauptsächlich für die Grundlagenforschung in der Oberflächenwissenschaft an, die die zukünftige Entwicklung von Halbleitermaterialien untermauert.

WITec GmbH: Entwickelt und fertigt hochauflösende korrelative Mikroskopielösungen, die AFM mit Raman-Spektroskopie und anderen Techniken integrieren und eine umfassende Materialcharakterisierung ermöglichen, die für die Halbleiterforschung und Fehleranalyse entscheidend ist.

Keysight Technologies, Inc.: Ein führendes Technologieunternehmen, das elektronische Messgeräte und Software anbietet, mit Lösungen, die Design und Test umfassen, einschließlich fortschrittlicher Metrologie für die Halbleitergerätecharakterisierung und AFM-Integration.

Aktuelle Entwicklungen & Meilensteine im AFM für den Halbleitermarkt

Oktober 2025: Ein großer AFM-Hersteller brachte ein neues automatisiertes AFM-System für die 300-mm-Waferprüfung auf den Markt, das über verbesserte Durchsatzkapazitäten und verbesserte KI-gesteuerte Fehlerklassifizierung verfügt und speziell auf fortschrittliche Logik- und Speicher-Fabs abzielt.

August 2026: Eine Zusammenarbeit wurde zwischen einem führenden AFM-Anbieter und einem Akteur des Marktes für integrierte Gerätehersteller angekündigt, um kundenspezifische In-situ-AFM-Lösungen für die Echtzeitüberwachung von Atomic Layer Deposition (ALD)-Prozessen zu entwickeln, mit dem Ziel, die Gleichmäßigkeit und Qualität von Dünnschichten zu optimieren.

März 2027: Forschungseinrichtungen im asiatisch-pazifischen Raum stellten einen Durchbruch in der Hochgeschwindigkeits-AFM-Technologie vor, der neuartige Cantilever-Designs und Feedback-Regelalgorithmen nutzt, um Scan-Geschwindigkeiten zu erreichen, die bis zu 100 Mal schneller sind als bei herkömmlichen AFMs, was signifikante Fortschritte für Anwendungen im Markt für Halbleiter-Metrologiegeräte verspricht.

Januar 2028: Eine wichtige strategische Partnerschaft wurde zwischen einem AFM-Softwareanbieter und einem führenden Datenanalyseunternehmen geschlossen, die sich auf die Integration von Machine-Learning-Algorithmen mit AFM-Daten für vorausschauende Wartung und verbesserte Prozesskontrolle in der Halbleiterfertigung konzentriert.

November 2028: Eine neue Reihe spezialisierter AFM-Proben wurde eingeführt, die über haltbare diamantähnliche Kohlenstoffbeschichtungen und maßgeschneiderte Spitzengeometrien für längere Lebensdauer und verbesserte Leistung auf rauen Halbleiteroberflächen und unter schwierigen Messbedingungen verfügen.

Juni 2029: Aufsichtsbehörden in Nordamerika initiierten Diskussionen über die Standardisierung von AFM-Messprotokollen für die CD-Metrologie in fortgeschrittenen Halbleiterknoten, mit dem Ziel, die unter den Fabs konsistenten und vergleichbaren Daten zu verbessern.

September 2030: Ein innovatives kombiniertes AFM-Raman-System wurde eingeführt, das gleichzeitig hochauflösende topografische und chemische Analysefähigkeiten bietet, was für die Charakterisierung neuartiger Materialien und komplexer Strukturen im Markt für Nanotechnologie-Werkzeuge für Halbleiter entscheidend ist.

Februar 2031: Ein führender AFM-Anbieter erweiterte sein Service- und Supportnetzwerk in Südostasien als Reaktion auf die wachsende Nachfrage von aufstrebenden Halbleiterproduktionszentren in der Region nach lokaler technischer Expertise und Anwendungsunterstützung für Installationen im Markt für industrielle AFM-Systeme.

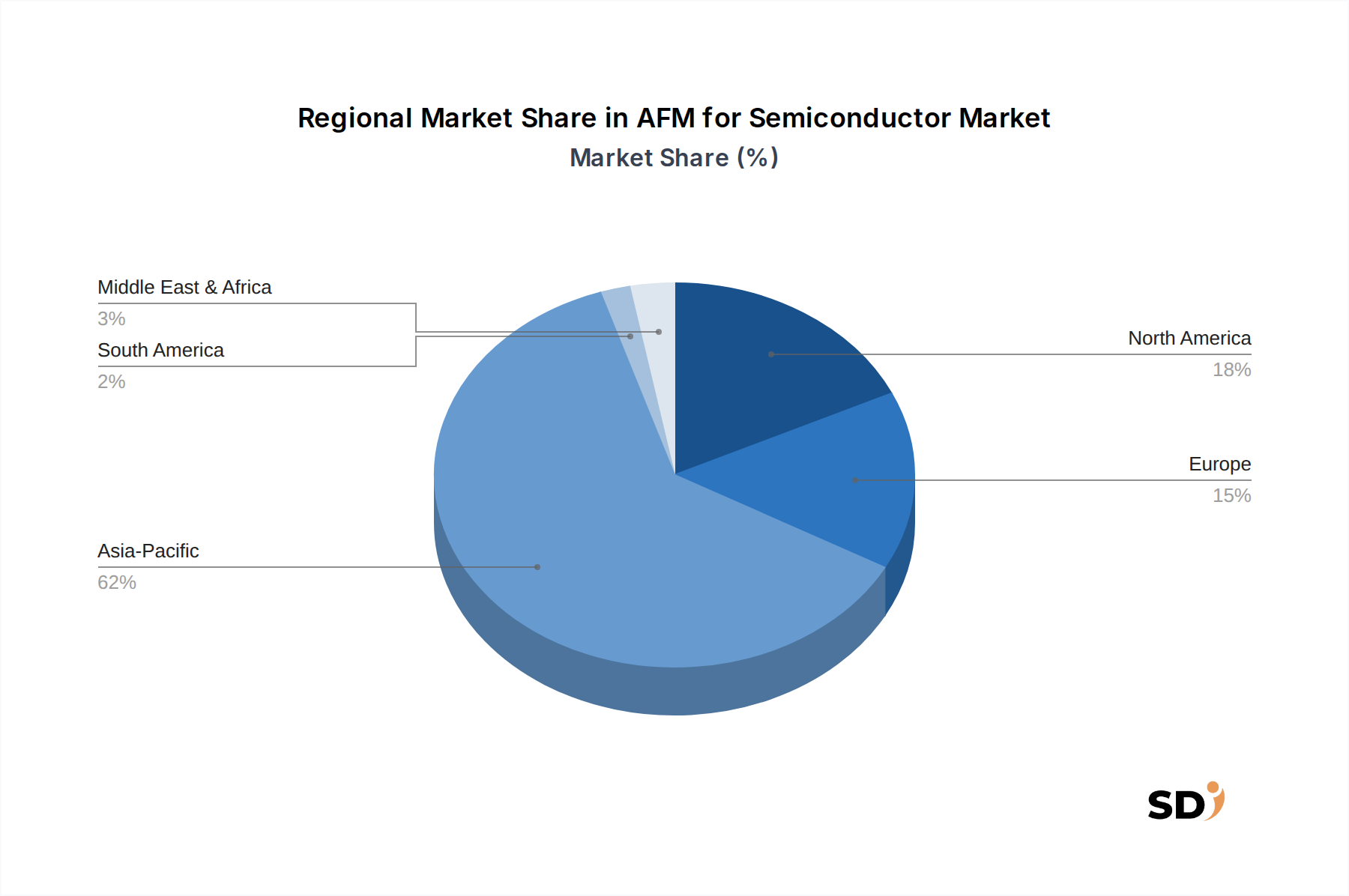

Regionale Marktaufschlüsselung für den AFM für den Halbleitermarkt

Geografisch weist der AFM-Markt für Halbleiter auf verschiedenen Regionen deutliche Wachstumsmuster und Reifegrade auf, die hauptsächlich durch die Konzentration von Halbleiterfertigung, Forschung und Entwicklung (F&E) und staatlichen Initiativen bestimmt werden. Die Region Asien-Pazifik ist die dominierende Kraft auf dem Weltmarkt und hält nicht nur den größten Umsatzanteil, sondern wird voraussichtlich auch das am schnellsten wachsende Segment sein, mit einer geschätzten CAGR, die den globalen Durchschnitt übersteigt. Diese Dominanz ist hauptsächlich auf die Präsenz großer Halbleiterproduktionsmächte in Ländern wie China, Taiwan, Südkorea und Japan zurückzuführen. Diese Nationen stehen an der Spitze der fortschrittlichen Knotentwicklung und der Massenproduktion und schaffen eine unstillbare Nachfrage nach modernsten Metrologiewerkzeugen für den Markt für Halbleiterfertigung. Robuste staatliche Unterstützung, erhebliche Investitionen in F&E und die Einrichtung neuer Fabrikationsanlagen befeuern weiterhin die Nachfrage nach AFM-Systemen in dieser Region.

Nordamerika, einschließlich der Vereinigten Staaten und Kanada, stellt einen reifen, aber hoch innovativen Markt dar. Es entfällt ein erheblicher Anteil am AFM-Markt für Halbleiter, der durch Pionierforschung in Halbleitermaterialien, fortschrittliches Gerätedesign und die Präsenz führender integrierter Gerätehersteller (IDMs) und Forschungsinstitute angetrieben wird. Der primäre Nachfragetreiber in dieser Region ist das kontinuierliche Streben nach technologischer Innovation und die Entwicklung von Halbleiterchips der nächsten Generation für KI, Quantencomputing und Verteidigungsanwendungen, die modernste AFM-Fähigkeiten erfordern. Europa behält ebenfalls eine bedeutende Marktpräsenz bei, die durch starke akademische Forschung und spezialisierte Produktionsnischen gekennzeichnet ist. Länder wie Deutschland, Frankreich und Großbritannien tragen mit ihrer starken Wissenschafts- und Technologiebasis bei und konzentrieren sich auf fortschrittliche Materialien, Leistungselektronik und Automobilhalbleiter. Die Nachfrage wird hier durch Präzisionsanforderungen und kollaborative Forschungsinitiativen angetrieben, die stetig zum Gesamtwachstum des Marktes für Rasterkraftmikroskopie beitragen.

Die Regionen Naher Osten & Afrika und Südamerika, die derzeit kleinere Marktanteile halten, zeigen ein aufstrebendes Wachstumspotenzial. Ihre Nachfrage nach AFM-Lösungen für den Halbleitermarkt wird hauptsächlich durch wachsende Investitionen in die lokale Elektronikfertigung, die Ausweitung der akademischen Forschung und die industrielle Diversifizierung beeinflusst. Diese Regionen sehen sich jedoch oft Herausforderungen wie höheren Importkosten und einer sich entwickelnden Infrastruktur für die High-Tech-Fertigung gegenüber, was ihren aktuellen Umfang der AFM-Adoption beeinträchtigt. Da sich globale Lieferketten diversifizieren und heimische Fertigungskapazitäten erweitert werden, werden diese Regionen voraussichtlich langfristig stärker zum Marktwachstum beitragen, wenn auch in einem langsameren Tempo als der asiatisch-pazifische Raum.

Kunden-Segmentierung & Kaufverhalten im AFM für den Halbleitermarkt

Die Endnutzerbasis für den AFM-Markt für Halbleiter ist vielfältig und wird hauptsächlich in Halbleiter-Fabs, integrierte Gerätehersteller (IDMs), OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test), Forschungsinstitute und Universitäten unterteilt. Jedes Segment weist unterschiedliche Kaufkriterien und Kaufverhalten auf. Halbleiter-Fabs und Akteure des Marktes für integrierte Gerätehersteller stellen die größten Kunden dar, die durch kritische Bedürfnisse nach Prozesskontrolle, Ertragssteigerung und Fehleranalyse in der Massenproduktion angetrieben werden. Ihre primären Kaufkriterien umfassen hohen Durchsatz, Automatisierungsfähigkeiten, Integration in die bestehende Fabrikstruktur, Langzeitverlässlichkeit und präzise Metrologiefähigkeiten für fortschrittliche Knoten. Die Preissensibilität wird gegen Leistung und Gesamtkosten des Betriebs abgewogen, wobei die Beschaffung oft Direktvertriebskanäle und langfristige Verträge für Support und Service umfasst. Diese Kunden bevorzugen Lösungen, die nahtlos in ihre Produktionslinien integriert werden können, wodurch der Markt für industrielle AFM-Systeme besonders relevant wird.

OSAT-Unternehmen konzentrieren sich auf fortschrittliche Verpackung und Prüfung. Ihre Kaufentscheidungen werden von der Notwendigkeit einer hochauflösenden Inspektion von Verpackungsfehlern, der Integrität von Lötstellen und der Materialcharakterisierung bei heterogener Integration geleitet. Sie suchen oft nach vielseitigen AFM-Systemen, die eine Reihe von Probengrößen und Materialien verarbeiten können, wobei Zuverlässigkeit und Effizienz in ihren Backend-Prozessen im Vordergrund stehen. Forschungsinstitute und Universitäten hingegen legen Wert auf die Vielseitigkeit und analytische Tiefe von AFM-Systemen. Ihre Kaufkriterien drehen sich oft um die Fähigkeit, vielfältige Messungen durchzuführen (z. B. elektrische, mechanische, magnetische, thermische Kartierung), Flexibilität für benutzerdefinierte Experimente und robuste Software für die Datenanalyse. Die Preissensibilität in diesem Segment kann höher sein, wobei die Beschaffung oft über Fördermittel erfolgt, was Kosteneffizienz und Multifunktionalität zu Schlüsselfaktoren macht. Sie arbeiten häufig mit spezialisierten Händlern oder direkt mit Herstellern für komplexere, forschungsgradige Systeme zusammen.

Bemerkenswerte Verschiebungen bei den Kundenpräferenzen sind eine steigende Nachfrage nach automatisierten, Inline-AFM-Lösungen, die menschliche Eingriffe minimieren und die Messgeschwindigkeit verbessern. Es gibt auch einen wachsenden Schwerpunkt auf Softwareintegration mit KI und maschinellem Lernen für fortschrittliche Datenverarbeitung und prädiktive Analysen, die über die reine Rohbildaufnahme hinausgehen. Kunden suchen zunehmend nach umfassenden Lösungen anstelle von eigenständigen Geräten und suchen nach Anbietern, die nicht nur die AFM-Hardware, sondern auch spezialisierte Proben, robuste Software und starken Anwendungs-Support liefern können. Dieser Wandel spiegelt den breiteren Trend in der Halbleiterindustrie hin zu hochintegrierten, intelligenten Fertigungsumgebungen wider, in denen jedes Werkzeug zur Gesamteffizienz und Datenintelligenz beitragen muss.

Lieferkette & Rohmaterialdynamik für den AFM für den Halbleitermarkt

Die Lieferkette für den AFM-Markt für Halbleiter ist komplex und durch spezialisierte Komponenten und hochpräzise Fertigung gekennzeichnet. Abhängigkeiten im Upstream sind kritisch und umfassen verschiedene spezialisierte Materialien und Unterkomponenten. Schlüsselfaktoren sind piezoelektrische Materialien, die für AFM-Scanner und Aktuatoren grundlegend sind und die präzisen Nanobewegungen ermöglichen, die für hochauflösende Bildgebung erforderlich sind. Materialien wie PZT (Blei-Zirkonat-Titanat) und andere fortschrittliche Piezokeramiken werden von einer begrenzten Anzahl spezialisierter Hersteller bezogen. Der Markt für piezoelektrische Materialien ist daher ein entscheidendes Upstream-Segment, dessen Stabilität die AFM-Produktion direkt beeinflusst.

Eine weitere kritische Komponente ist der AFM-Cantilever und die Sonde. Diese empfindlichen mikrogefertigten Strukturen bestehen typischerweise aus Silizium oder Siliziumnitrid und sind manchmal mit speziellen Materialien wie Diamant, Platin oder magnetischen Filmen für spezifische Anwendungen beschichtet. Die Qualität und Konsistenz dieser Sonden beeinflusst die AFM-Leistung direkt. Die Beschaffung von hochreinen Siliziumwafern und speziellen Ätzchemikalien für die Cantilever-Herstellung führt zu zusätzlichen Abhängigkeiten. Optiken, Präzisionsmechaniken und fortschrittliche Elektronik (einschließlich Hochgeschwindigkeits-DSPs und rauscharmer Verstärker) sind ebenfalls wichtige Inputs, die oft von globalen Lieferanten bezogen werden.

Zu den Beschaffungsrisiken gehört die Konzentration der spezialisierten Materialproduktion in bestimmten geografischen Regionen, was die Lieferkette anfällig für geopolitische Spannungen, Handelsbeschränkungen oder Naturkatastrophen macht. Die Preisvolatilität wichtiger Inputs, insbesondere Seltenerdelemente, die in bestimmten piezoelektrischen Zusammensetzungen oder Spezialbeschichtungen verwendet werden, kann die Herstellungskosten von AFM-Systemen beeinflussen. Preisschwankungen bei Siliziumwafern, die durch die Nachfrage in der breiteren Halbleiterindustrie bestimmt werden, können sich indirekt auf die Kosten von AFM-Cantilevern auswirken. In der Vergangenheit haben Lieferkettenunterbrechungen, wie sie während der COVID-19-Pandemie auftraten, Schwachstellen aufgezeigt, die zu Verzögerungen bei der Komponentenlieferung, erhöhten Lieferzeiten für die Herstellung von AFM-Systemen und einem Aufwärtsdruck auf die Preise führten. Diese Unterbrechungen haben die Bedeutung der Diversifizierung von Lieferanten und des Aufbaus widerstandsfähigerer, regionalisierter Liefernetzwerke unterstrichen. Darüber hinaus bedeutet die Spezialisierung vieler AFM-Komponenten, dass nur wenige Hersteller weltweit die strengen Qualitäts- und Leistungsanforderungen erfüllen können, was potenzielle Engpässe schafft und die Notwendigkeit eines robusten Lagerbestandsmanagements und strategischer Lieferantenbeziehungen im Markt für Rasterkraftmikroskopie hervorhebt.

AFM für Halbleiter Segmentierung

1. Produkttyp

1.1. Forschung AFM-Systeme

1.2. Industrielle AFM-Systeme

2. AFM-Modus

2.1. Kontaktmodus-AFM

2.2. Nicht-Kontaktmodus-AFM

2.3. Tippmodus-AFM

2.4. PeakForce Tapping AFM

2.5. Leitfähiges AFM (C-AFM)

2.6. Andere

3. Anwendung

3.1. Halbleiter-Metrologie

3.2. Fehlerinspektion & Analyse

3.3. Fehleranalyse

3.4. Prozessentwicklung

3.5. Andere

4. Endbenutzer

4.1. Halbleiter-Fabs

4.2. Integrierte Gerätehersteller (IDMs)

4.3. OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test)

4.4. Forschungsinstitute

4.5. Universitäten

AFM für Halbleiter Segmentierung Nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für AFM-Systeme im Halbleitersektor ist ein integraler Bestandteil der fortschrittlichen industriellen Metrologieinfrastruktur Deutschlands, die traditionell für ihre Ingenieurskunst und Innovationskraft bekannt ist. Obwohl spezifische Marktdaten für Deutschland isoliert schwer zu quantifizieren sind, profitiert es erheblich von der allgemeinen Dynamik des europäischen Marktes und der starken Präsenz deutscher Unternehmen in globalen Lieferketten. Deutschland beherbergt mehrere Schlüsselakteure und deutsche Tochtergesellschaften, die im Bereich der Halbleiterfertigung und der dazugehörigen Messtechnik tätig sind, darunter auch Unternehmen, die AFM-Lösungen anbieten oder nutzen. Die starke Basis in der Automobilindustrie und im Maschinenbau, beides Sektoren, die auf hochmoderne Halbleiter angewiesen sind, schafft eine stetige Nachfrage nach präziser Prozesskontrolle und Qualitätssicherung. Dies schlägt sich direkt in der Notwendigkeit fortschrittlicher Metrologiewerkzeuge wie AFM nieder, insbesondere für die Entwicklung von Leistungselektronik, Sensoren und Steuergeräte-Chips. Regulatorisch unterliegt die Halbleiterfertigung in Deutschland strengen Normen, die sich aus EU-weiten Richtlinien und nationalen Gesetzen ergeben können, wie z.B. REACH für Chemikaliensicherheit und allgemeine Produktsicherheitsverordnungen. Spezifische Standards für die Halbleiterfertigung werden oft durch Branchenkonsortien und technische Organisationen wie das VDI (Verein Deutscher Ingenieure) oder das Fraunhofer-Institut entwickelt und validiert. Verbraucherverhalten in Deutschland und Europa generell, das auf hohe Qualität, Zuverlässigkeit und Langlebigkeit Wert legt, überträgt sich auch auf die industrielle Beschaffung, bei der die Gesamtbetriebskosten (TCO) und die Leistung im Vordergrund stehen. Die Distributoren und direkten Vertriebskanäle lokaler und internationaler Hersteller bedienen diesen Markt. Die Größe des deutschen Marktes für AFM im Halbleiterbereich ist wahrscheinlich im mittleren bis hohen zweistelligen Millionen-Euro-Bereich angesiedelt, mit einem stabilen Wachstum, das von der fortgesetzten technologischen Entwicklung und den Investitionen in Forschung und Entwicklung getragen wird.

AFM für Halbleiter BERICHTSHIGHLIGHTS

Aspekte

Details

Untersuchungszeitraum

2020-2034

Basisjahr

2025

Geschätztes Jahr

2026

Prognosezeitraum

2026-2034

Historischer Zeitraum

2020-2025

Wachstumsrate

CAGR von 7.1% von 2020 bis 2034

Segmentierung

Nach Produkttyp

Forschungs-AFM-Systeme

Industrielle AFM-Systeme

Nach AFM-Modus

Kontaktmodus-AFM

Nicht-Kontaktmodus-AFM

Tapping-Modus-AFM

PeakForce Tapping AFM

Leitfähiges AFM (C-AFM)

Andere

Nach Anwendung

Halbleitermesstechnik

Fehlerinspektion und -analyse

Fehleranalyse

Prozessentwicklung

Andere

Nach Endbenutzer

Halbleitergießereien

Integrierte Gerätehersteller (IDMs)

OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test)

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

5.1.1. Forschungs-AFM-Systeme

5.1.2. Industrielle AFM-Systeme

5.2. Marktanalyse, Einblicke und Prognose – Nach AFM-Modus

5.2.1. Kontaktmodus-AFM

5.2.2. Nicht-Kontaktmodus-AFM

5.2.3. Tapping-Modus-AFM

5.2.4. PeakForce Tapping AFM

5.2.5. Leitfähiges AFM (C-AFM)

5.2.6. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.3.1. Halbleitermesstechnik

5.3.2. Fehlerinspektion und -analyse

5.3.3. Fehleranalyse

5.3.4. Prozessentwicklung

5.3.5. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

5.4.1. Halbleitergießereien

5.4.2. Integrierte Gerätehersteller (IDMs)

5.4.3. OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test)

5.4.4. Forschungsinstitute

5.4.5. Universitäten

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten und Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

6.1.1. Forschungs-AFM-Systeme

6.1.2. Industrielle AFM-Systeme

6.2. Marktanalyse, Einblicke und Prognose – Nach AFM-Modus

6.2.1. Kontaktmodus-AFM

6.2.2. Nicht-Kontaktmodus-AFM

6.2.3. Tapping-Modus-AFM

6.2.4. PeakForce Tapping AFM

6.2.5. Leitfähiges AFM (C-AFM)

6.2.6. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.3.1. Halbleitermesstechnik

6.3.2. Fehlerinspektion und -analyse

6.3.3. Fehleranalyse

6.3.4. Prozessentwicklung

6.3.5. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

6.4.1. Halbleitergießereien

6.4.2. Integrierte Gerätehersteller (IDMs)

6.4.3. OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test)

6.4.4. Forschungsinstitute

6.4.5. Universitäten

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

7.1.1. Forschungs-AFM-Systeme

7.1.2. Industrielle AFM-Systeme

7.2. Marktanalyse, Einblicke und Prognose – Nach AFM-Modus

7.2.1. Kontaktmodus-AFM

7.2.2. Nicht-Kontaktmodus-AFM

7.2.3. Tapping-Modus-AFM

7.2.4. PeakForce Tapping AFM

7.2.5. Leitfähiges AFM (C-AFM)

7.2.6. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.3.1. Halbleitermesstechnik

7.3.2. Fehlerinspektion und -analyse

7.3.3. Fehleranalyse

7.3.4. Prozessentwicklung

7.3.5. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

7.4.1. Halbleitergießereien

7.4.2. Integrierte Gerätehersteller (IDMs)

7.4.3. OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test)

7.4.4. Forschungsinstitute

7.4.5. Universitäten

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

8.1.1. Forschungs-AFM-Systeme

8.1.2. Industrielle AFM-Systeme

8.2. Marktanalyse, Einblicke und Prognose – Nach AFM-Modus

8.2.1. Kontaktmodus-AFM

8.2.2. Nicht-Kontaktmodus-AFM

8.2.3. Tapping-Modus-AFM

8.2.4. PeakForce Tapping AFM

8.2.5. Leitfähiges AFM (C-AFM)

8.2.6. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.3.1. Halbleitermesstechnik

8.3.2. Fehlerinspektion und -analyse

8.3.3. Fehleranalyse

8.3.4. Prozessentwicklung

8.3.5. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

8.4.1. Halbleitergießereien

8.4.2. Integrierte Gerätehersteller (IDMs)

8.4.3. OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test)

8.4.4. Forschungsinstitute

8.4.5. Universitäten

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

9.1.1. Forschungs-AFM-Systeme

9.1.2. Industrielle AFM-Systeme

9.2. Marktanalyse, Einblicke und Prognose – Nach AFM-Modus

9.2.1. Kontaktmodus-AFM

9.2.2. Nicht-Kontaktmodus-AFM

9.2.3. Tapping-Modus-AFM

9.2.4. PeakForce Tapping AFM

9.2.5. Leitfähiges AFM (C-AFM)

9.2.6. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.3.1. Halbleitermesstechnik

9.3.2. Fehlerinspektion und -analyse

9.3.3. Fehleranalyse

9.3.4. Prozessentwicklung

9.3.5. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

9.4.1. Halbleitergießereien

9.4.2. Integrierte Gerätehersteller (IDMs)

9.4.3. OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test)

9.4.4. Forschungsinstitute

9.4.5. Universitäten

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

10.1.1. Forschungs-AFM-Systeme

10.1.2. Industrielle AFM-Systeme

10.2. Marktanalyse, Einblicke und Prognose – Nach AFM-Modus

10.2.1. Kontaktmodus-AFM

10.2.2. Nicht-Kontaktmodus-AFM

10.2.3. Tapping-Modus-AFM

10.2.4. PeakForce Tapping AFM

10.2.5. Leitfähiges AFM (C-AFM)

10.2.6. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.3.1. Halbleitermesstechnik

10.3.2. Fehlerinspektion und -analyse

10.3.3. Fehleranalyse

10.3.4. Prozessentwicklung

10.3.5. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

10.4.1. Halbleitergießereien

10.4.2. Integrierte Gerätehersteller (IDMs)

10.4.3. OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test)

10.4.4. Forschungsinstitute

10.4.5. Universitäten

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Park Systems

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Bruker

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Oxford Instruments

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. NT-MDT

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Horiba

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Hitachi

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Nanosurf

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Nanonics Imaging

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Attocube Systems AG

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Concept Scientific Instruments

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. NanoMagnetics Instruments

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Nanonics Imaging Ltd.

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. GETec Microscopy

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. A.P.E Research

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. RHK Technology

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. RHK Technology Inc.

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.1.17. WITec GmbH

11.1.17.1. Unternehmensübersicht

11.1.17.2. Produkte

11.1.17.3. Finanzdaten des Unternehmens

11.1.17.4. SWOT-Analyse

11.1.18. HORIBA Ltd.

11.1.18.1. Unternehmensübersicht

11.1.18.2. Produkte

11.1.18.3. Finanzdaten des Unternehmens

11.1.18.4. SWOT-Analyse

11.1.19. Keysight Technologies Inc.

11.1.19.1. Unternehmensübersicht

11.1.19.2. Produkte

11.1.19.3. Finanzdaten des Unternehmens

11.1.19.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 4: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 7: Umsatz (million) nach AFM-Modus 2025 & 2033

Abbildung 8: Volumen (K) nach AFM-Modus 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach AFM-Modus 2025 & 2033

Abbildung 10: Volumenanteil (%), nach AFM-Modus 2025 & 2033

Abbildung 11: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 12: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 15: Umsatz (million) nach Endbenutzer 2025 & 2033

Abbildung 16: Volumen (K) nach Endbenutzer 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 19: Umsatz (million) nach Land 2025 & 2033

Abbildung 20: Volumen (K) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 23: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 24: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 27: Umsatz (million) nach AFM-Modus 2025 & 2033

Abbildung 28: Volumen (K) nach AFM-Modus 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach AFM-Modus 2025 & 2033

Abbildung 30: Volumenanteil (%), nach AFM-Modus 2025 & 2033

Abbildung 31: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 32: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 35: Umsatz (million) nach Endbenutzer 2025 & 2033

Abbildung 36: Volumen (K) nach Endbenutzer 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 39: Umsatz (million) nach Land 2025 & 2033

Abbildung 40: Volumen (K) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 43: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 44: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 47: Umsatz (million) nach AFM-Modus 2025 & 2033

Abbildung 48: Volumen (K) nach AFM-Modus 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach AFM-Modus 2025 & 2033

Abbildung 50: Volumenanteil (%), nach AFM-Modus 2025 & 2033

Abbildung 51: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 52: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 55: Umsatz (million) nach Endbenutzer 2025 & 2033

Abbildung 56: Volumen (K) nach Endbenutzer 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 59: Umsatz (million) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 63: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 64: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 67: Umsatz (million) nach AFM-Modus 2025 & 2033

Abbildung 68: Volumen (K) nach AFM-Modus 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach AFM-Modus 2025 & 2033

Abbildung 70: Volumenanteil (%), nach AFM-Modus 2025 & 2033

Abbildung 71: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 72: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 75: Umsatz (million) nach Endbenutzer 2025 & 2033

Abbildung 76: Volumen (K) nach Endbenutzer 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 79: Umsatz (million) nach Land 2025 & 2033

Abbildung 80: Volumen (K) nach Land 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 83: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 84: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 87: Umsatz (million) nach AFM-Modus 2025 & 2033

Abbildung 88: Volumen (K) nach AFM-Modus 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach AFM-Modus 2025 & 2033

Abbildung 90: Volumenanteil (%), nach AFM-Modus 2025 & 2033

Abbildung 91: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 92: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 95: Umsatz (million) nach Endbenutzer 2025 & 2033

Abbildung 96: Volumen (K) nach Endbenutzer 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 99: Umsatz (million) nach Land 2025 & 2033

Abbildung 100: Volumen (K) nach Land 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach AFM-Modus 2020 & 2033

Tabelle 4: Volumenprognose (K) nach AFM-Modus 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Endbenutzer 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach AFM-Modus 2020 & 2033

Tabelle 14: Volumenprognose (K) nach AFM-Modus 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Endbenutzer 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach AFM-Modus 2020 & 2033

Tabelle 30: Volumenprognose (K) nach AFM-Modus 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Endbenutzer 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach AFM-Modus 2020 & 2033

Tabelle 46: Volumenprognose (K) nach AFM-Modus 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Endbenutzer 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 73: Umsatzprognose (million) nach AFM-Modus 2020 & 2033

Tabelle 74: Volumenprognose (K) nach AFM-Modus 2020 & 2033

Tabelle 75: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 77: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Endbenutzer 2020 & 2033

Tabelle 79: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 81: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 95: Umsatzprognose (million) nach AFM-Modus 2020 & 2033

Tabelle 96: Volumenprognose (K) nach AFM-Modus 2020 & 2033

Tabelle 97: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 99: Umsatzprognose (million) nach Endbenutzer 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Endbenutzer 2020 & 2033

Tabelle 101: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 103: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 105: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 107: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 109: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 111: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 113: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 115: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere umfassende Marktforschungsmethodik für den Bericht "AFM für Halbleiter" integriert robuste statische Forschungspraktiken mit dynamischer, branchenspezifischer Datenauswertung, um beispiellose Genauigkeit und Tiefe zu gewährleisten. Die Ergebnisse des Berichts werden bis zum Kaufdatum akribisch aktualisiert, um die aktuellsten Marktbedingungen und Trends widerzuspiegeln.

Hersteller von spezialisierten AFM-Sondenspitzen und Komponenten

10%

Primärforschung

Die Primärforschung bildet das Fundament unserer Analyse und macht etwa 75 % des gesamten Forschungsaufwands aus. Diese umfangreiche Phase umfasst die direkte Einbindung von Schlüsselakteuren der Branche entlang der Wertschöpfungskette durch ausführliche Interviews, Diskussionen und Umfragen. Unsere Primärforschungsstrategie ist darauf ausgelegt, direkte Erkenntnisse zu gewinnen, Sekundärbefunde zu validieren und differenzierte Markteinblicke zu erfassen, die oft nicht öffentlich zugänglich sind.

Zu den wichtigsten Teilnehmern der Primärforschung gehören:

Befragte Unternehmenstypen:

AFM-Systemhersteller (z. B. Bruker, Keysight, Park Systems)

Halbleiter-Foundries (z. B. TSMC, Samsung Foundry)

Integrierte Device Manufacturers (IDMs) (z. B. Intel, Micron)

OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test) (z. B. ASE, Amkor)

Hersteller von spezialisierten AFM-Sondenspitzen und Komponenten (z. B. Nanosensors, BudgetSensors)

Die verbleibenden 25 % unserer Forschung widmen wir der rigorosen Sekundärforschung und dem Branchen-Benchmarking. Diese Phase umfasst die umfangreiche Datenerhebung aus einer Vielzahl glaubwürdiger und maßgeblicher Quellen, um eine breite und unvoreingenommene Perspektive zu gewährleisten. Wir gleichen Informationen akribisch ab, um einen umfassenden Datensatz zu erstellen.

Unsere Sekundärforschung nutzt:

Proprietäre und Standard-Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook.

Regierungsveröffentlichungen: Daten von nationalen Statistikämtern, Technologiedepartements und Aufsichtsbehörden (z. B. National Institute of Standards and Technology (NIST) https://www.nist.gov/).

Industrieverbände & Handelsorganisationen: Berichte, Whitepapers und statistische Daten von weltweit anerkannten Organisationen wie Semiconductor Equipment and Materials International (SEMI) https://www.semi.org/, der International Roadmap for Devices and Systems (IRDS) https://irds.ieee.org/ und dem IEEE Nanotechnology Council https://nanotechnology.ieee.org/.

Jahresberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen: Bieten direkte Einblicke in Marktstrategien, finanzielle Leistung und technologische Fortschritte der wichtigsten Akteure.

Wissenschaftliche Fachzeitschriften und technische Publikationen: Zum Verständnis grundlegender Forschungstrends und aufkommender Technologien im Zusammenhang mit AFM in Halbleitern.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Markteinschätzung und Prognose sind robust und wenden eine synergistische Anwendung von Top-Down- und Bottom-Up-Ansätzen an, die durch mehrstufige Datentriangulation weiter verstärkt wird. Dies gewährleistet die Genauigkeit und Zuverlässigkeit unserer Marktschätzungen.

Top-Down-Ansatz: Globale Marktschätzungen werden aus makroökonomischen Indikatoren, Branchentrends und Gesamtprognosen für Halbleiter-Investitionsausgaben abgeleitet und anschließend nach Region, Produkttyp, Modus, Anwendung und Endverbraucher aufgeschlüsselt.

Bottom-Up-Ansatz: Die Marktgröße wird durch Aggregation spezifischer Marktsegmente und Subsegmente akribisch konstruiert. Zu den wichtigsten Kennzahlen und Variablen für die Bottom-Up-Berechnung gehören:

Geschätzte Anzahl von Halbleiterproduktionsanlagen (Fabs) weltweit, die AFM für fortschrittliche Prozessknoten nutzen.

Durchschnittliche jährliche Investitionsausgaben (CapEx) für Messtechnik-Ausrüstung von verschiedenen Halbleiterunternehmen.

AFM-System-Stücklieferungen aufgeschlüsselt nach Produkttyp (Forschungs-AFM-Systeme, Industrielle AFM-Systeme) und spezifischen Endverbrauchersegmenten (Foundries, IDMs, OSATs).

Analyse von Produkteinführungen und technologischen Fortschritten, die Akzeptanzraten und Marktanteile beeinflussen.

Datentriangulation: Alle gesammelten Daten aus Primär- und Sekundärquellen werden einer strengen Kreuzvalidierung und Triangulation unterzogen. Dies beinhaltet den Vergleich und die Gegenüberstellung von Datenpunkten aus mehreren unabhängigen Quellen, um Diskrepanzen zu identifizieren, Inkonsistenzen zu beheben und die genauesten und zuverlässigsten Marktzahlen zu ermitteln.

Datengenauigkeit & Qualitätsprüfung

Wir sind bestrebt, hochgenaue und zuverlässige Marktinformationen zu liefern. Durch unsere strenge Methodik garantieren wir eine geschätzte Daten-Genauigkeit von 85-90 %. Unsere Qualitätskontrollprozesse umfassen:

Expertenvalidierung: Erkenntnisse und Ergebnisse werden kontinuierlich von einem Gremium von Branchenexperten und erfahrenen Analysten validiert.

Statistische Analyse: Fortschrittliche statistische Werkzeuge werden zur Datenanalyse, Trendidentifizierung und Prognoseextrapolation eingesetzt.

Szenarioanalyse: Es werden mehrere Marktszenarien entwickelt, um potenzielle Auswirkungen verschiedener Markttreiber und -beschränkungen zu bewerten und einen umfassenden Ausblick zu geben.

Kontinuierliche Aktualisierung: Der gesamte Forschungsprozess ist iterativ, wobei Marktdaten und Prognosen kontinuierlich aktualisiert werden, um die neuesten Branchenentwicklungen und Echtzeit-Marktdynamiken widerzuspiegeln.

Häufig gestellte Fragen

1. Was sind die Haupthindernisse für den Markteintritt im Bereich AFM für Halbleiter?

Der Eintritt in den Markt für AFM für Halbleiter ist aufgrund der hohen F&E-Kosten für Präzisionsinstrumente und des Bedarfs an spezialisiertem Fachwissen in der Nanofabrikation eine Herausforderung. Etablierte Akteure wie Bruker und Park Systems profitieren von bestehendem geistigem Eigentum und starken Kundenbeziehungen mit wichtigen Endverbrauchersegmenten wie Halbleitergießereien.

2. Was ist die prognostizierte Marktgröße und der CAGR für AFM in Halbleitern?

Der Markt für AFM für Halbleiter wird im Basisjahr 2025 auf 541,8 Millionen US-Dollar geschätzt. Er wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % wachsen, angetrieben durch die steigende Nachfrage nach nanoskaliger Charakterisierung in Halbleiterfertigungsprozessen.

3. Welches sind die wichtigsten Anwendungssegmente für AFM im Halbleitersektor?

Zu den wichtigsten Anwendungssegmenten für AFM im Halbleitersektor gehören Halbleitermesstechnik, Fehlerinspektion und -analyse sowie Fehleranalyse. Diese Systeme sind entscheidend für die Gewährleistung von Qualität und Zuverlässigkeit in der Prozessentwicklung bei verschiedenen Endbenutzern wie integrierten Geräteherstellern (IDMs) und OSAT-Unternehmen.

4. Gibt es bedeutende Investitionen oder Risikokapitalinteresse an AFM für Halbleitertechnologien?

Obwohl spezifische Finanzierungsrunden nicht detailliert aufgeführt sind, deuten das anhaltende Marktwachstum und die Innovationen von Unternehmen wie Keysight Technologies und WITec GmbH auf laufende Unternehmensinvestitionen in F&E hin. Die Nachfrage nach fortschrittlicher Messtechnik treibt die Produktentwicklung in diesem spezialisierten Marktsegment voran.

5. Welche großen Herausforderungen beeinträchtigen den Markt für AFM für Halbleiter?

Zu den Herausforderungen auf dem Markt für AFM für Halbleiter gehören die hohen Kosten für fortschrittliche AFM-Systeme und die technische Komplexität ihrer Integration in Produktionslinien mit hohem Volumen. Risiken in der Lieferkette für Spezialkomponenten und der Bedarf an hochqualifizierten Bedienern stellen ebenfalls Einschränkungen dar.

6. Wie wirkt sich das regulatorische Umfeld auf den Markt für AFM für Halbleiter aus?

Der Markt für AFM für Halbleiter operiert in einem anspruchsvollen regulatorischen Umfeld, das hauptsächlich die Standards der Halbleiterfertigung und die Qualitätskontrolle betrifft. Die Einhaltung von ISO-Normen und spezifischen Branchenspezifikationen für Messgenauigkeit und Zuverlässigkeit wirkt sich auf das Produktdesign und die Marktakzeptanz aus.