1. 5Gワイヤレスルーターの現在の価格動向はどうなっていますか?

市場では、周波数帯(Sub-6 GHz vs. ミリ波)や設置タイプなどの機能に影響される、5Gワイヤレスルーターの様々な価格設定が見られます。ミリ波と高度な商用アプリケーションをサポートするプレミアムモデルは、ハードウェアの複雑さとパフォーマンス要件の増加により、一般的に高価になります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

5Gワイヤレスルーター

5GワイヤレスルーターSenior Research Analyst

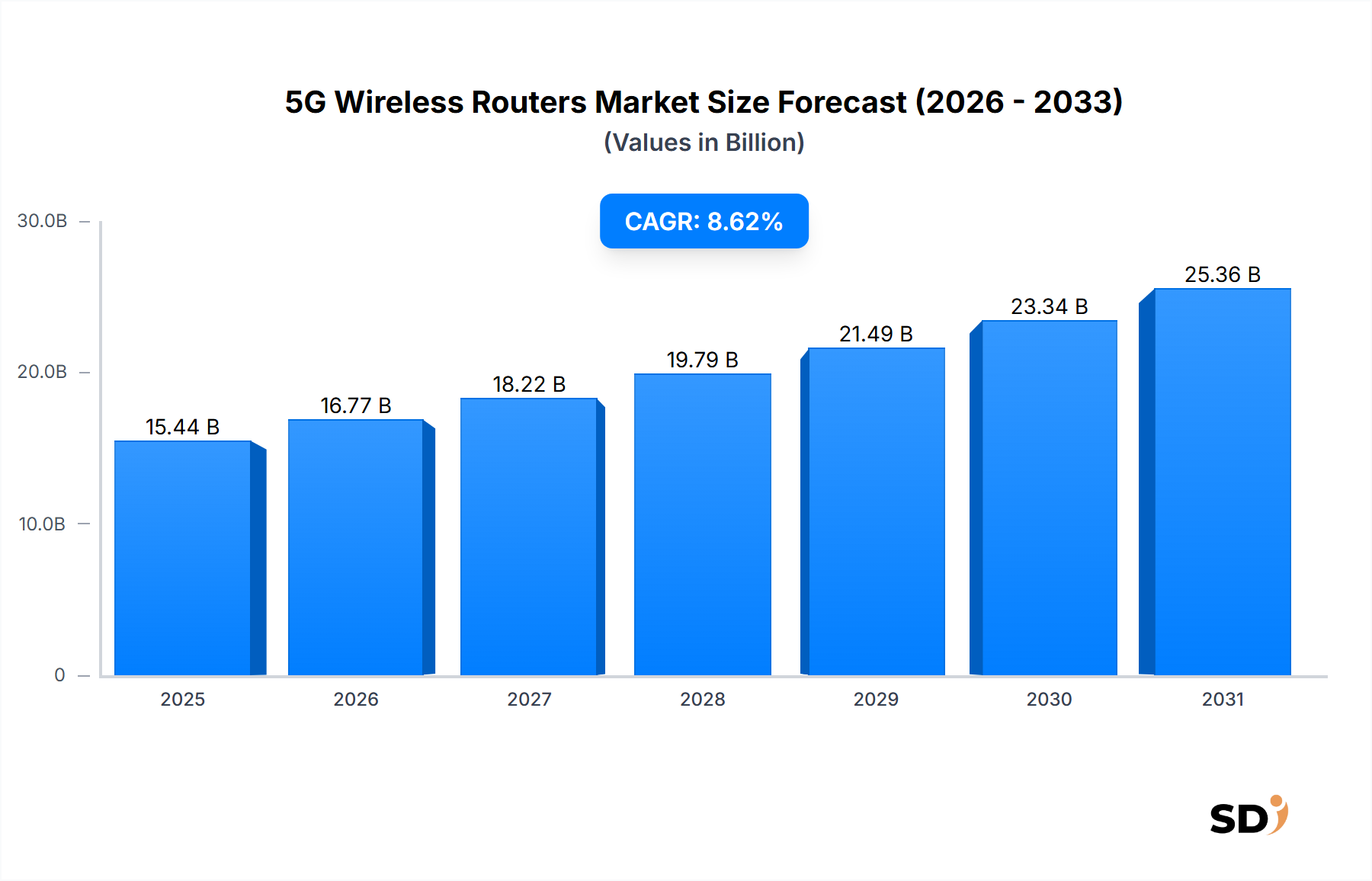

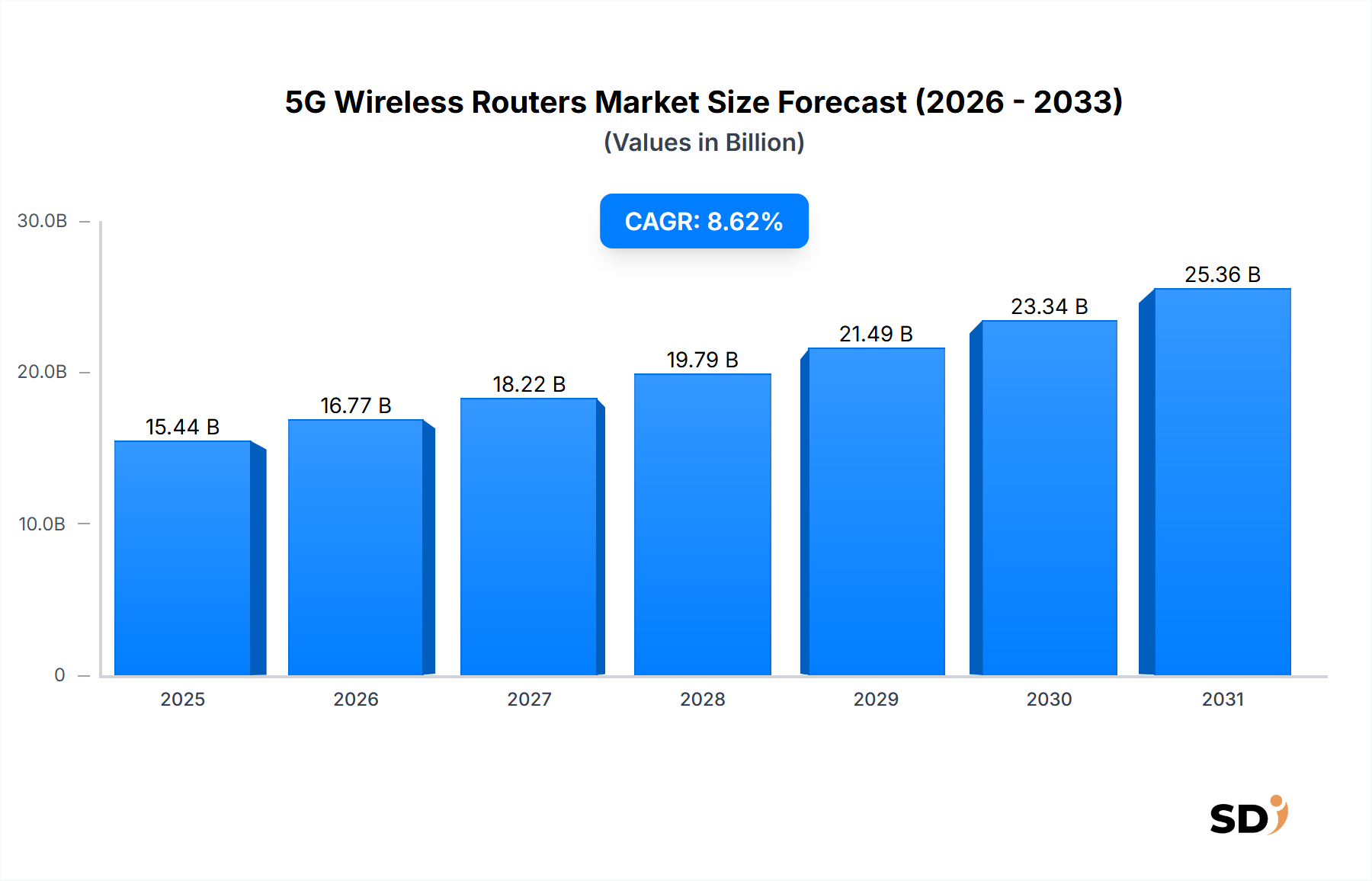

5Gワイヤレスルーター市場は、多様なアプリケーションにおける高速・低遅延接続への需要の高まりに牽引され、 substantialな成長を遂げる見込みです。2025年には推定154億4,000万ドル(約2兆3,160億円)の価値を持つとされ、2034年までには約324億3,000万ドル(約4兆8,645億円)に達すると予測されています。この堅調な拡大は、予測期間中に8.62%というimpressiveな年平均成長率(CAGR)に相当します。

この市場の軌跡を牽引する主な要因は、住宅用および商業用エンドユーザー双方に高度なルーティングソリューションを必要とする、5Gネットワークのグローバル展開です。主な需要ドライバーには、IoTデバイスの普及、ファイバーへの代替としての固定ワイヤレスアクセス(FWA)ソリューションの採用増加、スマートホームおよび産業環境における接続性向上の必要性が含まれます。デジタルトランスフォーメーションを推進する政府のイニシアチブや通信インフラへの投資増加といったマクロ経済の追い風も、市場拡大をさらに促進します。さらに、4K/8Kストリーミング、クラウドゲーミング、拡張現実/仮想現実(AR/VR)などの高帯域幅アプリケーションの需要増加は、信頼性の高い高速インターネットアクセスへのニーズを押し上げ、5Gワイヤレスルーターを現代のデジタルエコシステムの不可欠なコンポーネントとしています。これらのデバイス内でのネットワーク最適化のための人工知能(AI)および機械学習(ML)の統合も significantなトレンドであり、効率性とセキュリティを向上させています。この将来を見据えた展望は、デジタル経済の可能性を最大限に引き出し、接続性のギャップを埋め、様々な分野でのイノベーションを促進する上で、5Gワイヤレスルーターが criticalな役割を果たすことを強調しています。チップセット技術およびアンテナ設計における継続的な進歩も、よりコンパクトで効率的、かつcost-effectiveなデバイスにつながる contributing factorsです。市場はまた、新規参入者からの競争の激化を見ており、イノベーションを推進し、テクノロジーへのアクセスを容易にしています。基盤となる5Gインフラ市場への投資は、デバイス市場の成長と直接比例し、互換性のあるネットワークサービスの継続的な供給を保証します。

より広範な5Gワイヤレスルーター市場において、Sub-6 GHz周波数帯セグメントは、市場シェアと広範な普及の点で、現在 dominantな地位を占めています。このセグメントの優位性は、ミリ波(mmWave)周波数と比較して、Sub-6 GHz信号の優れた伝搬特性に主に起因します。一般的に6 GHz未満(例:700 MHz~6 GHz)の周波数帯で動作するSub-6 GHz信号は、より広いカバレッジ範囲と、建物や植生などの物理的な障害物をより効果的に透過する能力を提供します。これにより、都市部と農村部の両方を含む広範な地理的領域にわたる5Gネットワークおよび関連ワイヤレスルーターサービスを、より少ない基地局で展開することが可能になり、広域カバレッジに idealです。その結果、世界中の初期5Gネットワーク展開の vast majorityがSub-6 GHzスペクトルに焦点を当てており、互換性のある5Gワイヤレスルーターの volumeが市場に投入されています。

Huawei Device Co., Ltd.、ZTE Corporation、NETGEAR, Inc.などの5Gワイヤレスルーター市場の主要プレーヤーは、主にSub-6 GHz帯をサポートするルーターの開発と commercializationに多額の投資を行っています。これらのデバイスは、固定ワイヤレスアクセス市場(FWA)展開による住宅用ブロードバンドサービスから、商業用および産業用IoT接続市場ソリューションまで、幅広いアプリケーションに対応しています。Sub-6 GHz周波数帯の技術的な成熟度と確立されたエコシステムも、その dominanceに貢献しています。メーカーは、RFコンポーネント市場を含む、よく発達したサプライチェーンから恩恵を受け、生産コストの削減とSub-6 GHz互換ルーターの市場投入までの時間(time-to-market)の加速に役立っています。ミリ波技術は短距離で超高速・大容量を提供しますが、その展開はより困難でコストがかかり、通常は密集した都市部や特定のエンタープライズアプリケーションに限定されます。その結果、Sub-6 GHz 5Gワイヤレスルーターによって生み出される volumeと収益は、ミリ波のみまたはデュアルバンドミリ波デバイスを far surpassし、その dominantな収益シェアをsolidifiesしています。Sub-6 GHzセグメントのシェアは、予測期間中 substantialなままであると予想されますが、技術的なハードルが克服され、特定の高密度ユースケースが拡大するにつれて、ミリ波およびその他の新しい帯域の tractionは徐々に増加するでしょう。様々な国におけるSub-6 GHz帯のスペクトルライセンスの広範な利用可能性も、通信事業者が効率的で広範なネットワークカバレッジを優先するため、その継続的な成長と市場リーダーシップを保証します。これは、Sub-6 GHz互換デバイスが core componentを形成する、ネットワーク機器市場全体にも直接影響します。

5Gワイヤレスルーター市場は、いくつかの criticalな要因によって推進されており、それぞれが projectedな成長軌道に significantに貢献しています。主なドライバーは、5Gネットワークのグローバル展開の加速であり、通信事業者はカバレッジと容量の拡大に多額の投資を行っています。例えば、2024年までに、280以上の5G商用ネットワークが世界中で launchされており、これらの強化されたネットワーク機能を活用するための5Gワイヤレスルーターのような互換性のあるエンドポイントデバイスへの immediateな需要を生み出しています。この extensiveなネットワーク構築は、これらのルーターの有用性と採用を直接支えています。

もう一つの significantなドライバーは、固定ワイヤレスアクセス市場(FWA)サービスの需要増加です。FWAは、ファイバーオプティック展開が経済的に実現不可能または遅い地域において、従来の有線ブロードバンドに compellingな代替手段を提供します。2027年までに世界中で2億5,000万以上の加入者にサービスを提供すると予想される5G FWA展開により、住宅用およびビジネス用ユースケースにおける堅牢で効率的な5Gワイヤレスルーターへのニーズが高まっています。これらのルーターは、高速インターネットアクセスに criticalなラストマイル接続を提供します。

様々な分野にわたるIoT接続市場の普及も、 potentな成長触媒です。2030年までに250億を超える推定接続デバイスの数が増加するにつれて、信頼性の高い大容量ワイヤレス接続ソリューションへの需要が増加します。5Gワイヤレスルーターは、そのinherentな低遅延と高帯域幅により、スマートシティインフラから産業オートメーションまで、多様なIoTアプリケーションを管理およびサポートするために essentialであり、より広範なセルラーモバイルルーター市場の拡大を推進しています。

さらに、5Gワイヤレスルーター市場に significantな影響を与えているのは、Edge Computing Marketアーキテクチャの採用増加です。データ処理が遅延と帯域幅消費を削減するためにソースに近づくにつれて、5Gルーターはエッジデバイスとコアネットワーク間のシームレスなデータフローを可能にする criticalなコンジットとして機能します。このトレンドは、自律走行車、リモート監視、拡張現実などのアプリケーションにおけるリアルタイムデータ処理が criticalな、エンタープライズ接続市場シナリオで特に relevantです。

最後に、5Gルーター製造に不可欠な半導体チップ市場の継続的な進化とコスト削減も、ドライバーとして機能しています。チップ設計の進歩により、より強力でエネルギー効率が高く、手頃な価格のルーターが実現されており、テクノロジーをより多くの消費者ベースにアクセス可能にし、より広範な市場浸透を促進しています。

5Gワイヤレスルーター市場は、ダイナミックな競争環境を特徴とし、確立されたネットワーキング大手および専門ワイヤレス通信企業が市場シェアを争っています。これらの企業は、デバイスのパフォーマンス向上、機能セットの拡張、多様なエンドユーザー向けの接続ソリューションの改善のために継続的にイノベーションを行っています。

最近の進歩と戦略的イニシアチブは、継続的なイノベーションと拡大を反映して、5Gワイヤレスルーター市場を形成し続けています。

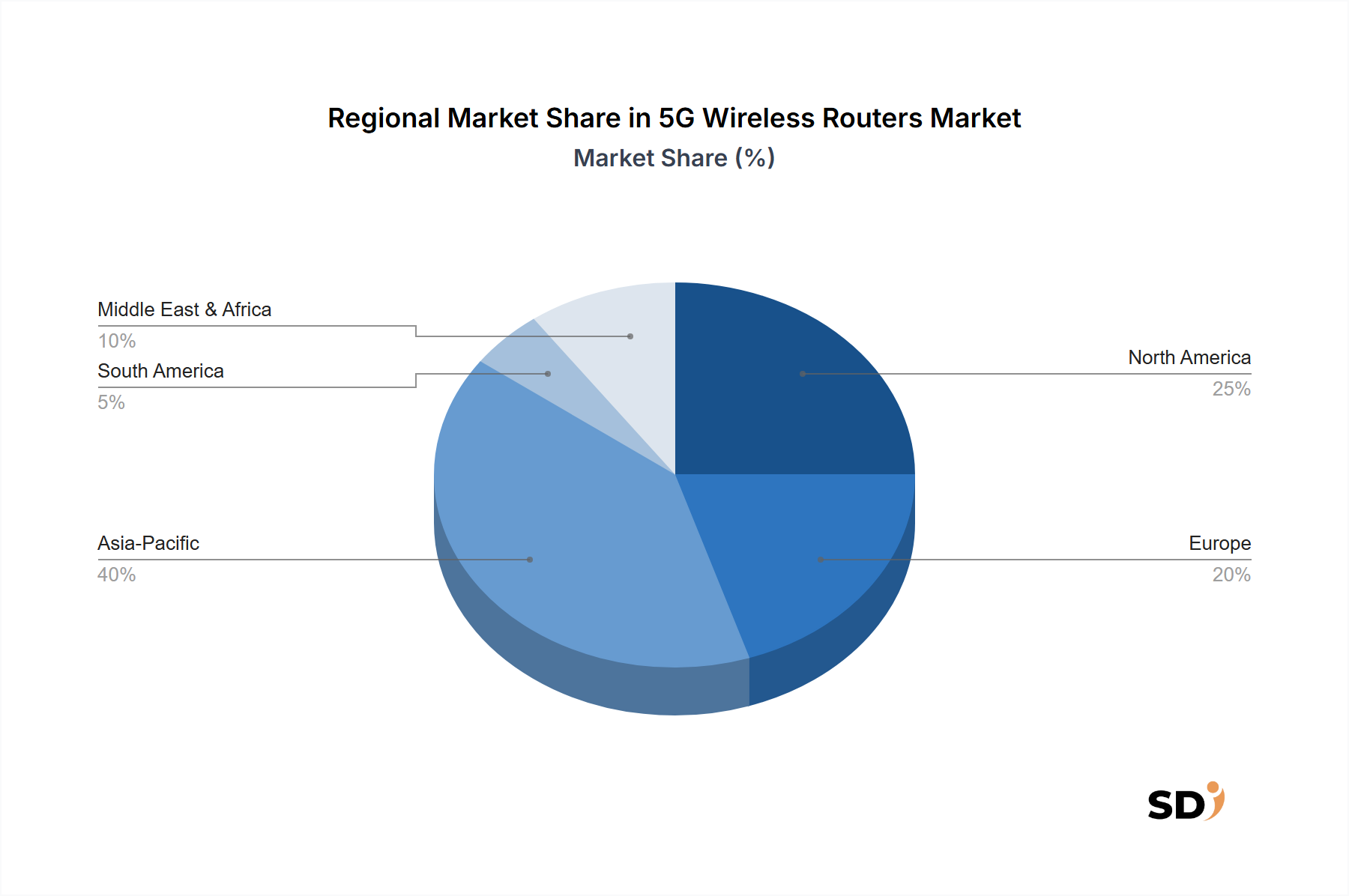

5Gワイヤレスルーター市場は、5Gインフラ展開のレベル、経済発展、および高度な接続に対する消費者需要の違いに影響され、地域ごとにsignificantな成長と採用のばらつきを示しています。グローバルに、市場は大陸間での多様なドライバーと競争環境を特徴としています。

アジア太平洋地域は現在、5Gワイヤレスルーター市場において、 substantialな収益シェアを占める dominantな地域となっています。中国、日本、韓国などの国々は、5Gインフラ市場への extensiveな投資とともに、5Gネットワーク展開の最前線に立っています。特に中国は、加入者数と5Gサービスの広範な利用可能性においてリードしており、住宅用および商業用の両セクターで互換性のあるルーターへの massiveな需要を牽引しています。ここでの主な需要ドライバーは、産業全体での急速なデジタルトランスフォーメーションと、強化されたモバイルブロードバンドおよびIoT接続市場アプリケーションのために5Gを採用する、大規模でテクノロジーに精通した消費者ベースです。この地域は、これらのデバイスの主要な製造拠点でもあります。

北米は、5G技術の早期採用と主要キャリアからの堅牢な投資に特徴づけられる、もう一つの significantな市場を表しています。米国とカナダは、特に固定ワイヤレスアクセス市場セグメントにおいて、5Gワイヤレスルーターが従来のブロードバンドに競争力のある代替手段を提供する、strongな成長を経験しています。需要は、スマートホームデバイスの普及と、郊外および地方地域における高速で信頼性の高い接続の必要性によってさらに促進されています。エンタープライズ接続市場ソリューションにおけるイノベーションも、この地域での市場価値を牽引しています。

ヨーロッパも、その多様な国々での5G展開の速度の違いにより、アジア太平洋地域および北米よりもわずかに遅いペースではあるものの、 steadyな成長を遂げています。ドイツ、英国、フランスは主要な貢献国であり、エンタープライズデジタルイニシアチブと消費者アップグレードによって推進される5Gワイヤレスルーターへの需要が増加しています。規制フレームワークとスペクトル利用可能性が、市場ダイナミクスを形成する上で criticalな役割を果たしています。この地域は、産業用IoTおよびスマート製造に焦点を当てており、産業グレードの5Gセルラーモバイルルーター市場ソリューションに significantな需要ドライバーを提供しています。

中東・アフリカは、予測期間中に最も急速に成長する地域になると予測されていますが、より小さいベースからのものです。GCC(湾岸協力会議)諸国の国々は、5G展開において significantな進歩を遂げており、接続性におけるグローバルリーダーになることを目指しています。この地域の需要は、急速な都市化、政府主導のデジタル化努力、および新興経済における近代的な通信インフラの必要性によって推進されています。固定回線インフラの整備が遅れているため、ここに固定ワイヤレスアクセス市場の significantな可能性が存在します。

南米およびその他地域は、5Gネットワークの拡大と高速ワイヤレス接続の利点に対する認識の高まりとともに、5Gワイヤレスルーターの新興市場です。現在、市場シェアは小さいですが、インフラが整備され、手頃な価格が改善されるにつれて、これらの地域は将来の成長に significantに貢献すると予想されます。ここでの需要は、主に通信ネットワークの拡大とインターネット普及率の向上によって推進されています。

5Gワイヤレスルーター市場は、その機能と市場の状況を再定義する poisedないくつかの破壊的技術とともに、 aggressiveな革新の軌道に乗っています。高度なチップセット設計、AI/ML統合、およびミリ波採用への推進の収束は、特に impactfulです。

最も破壊的な新興技術の1つは、5Gワイヤレスルーターへの人工知能(AI)と機械学習(ML)の統合です。これらのインテリジェント機能により、ルーターはネットワークパフォーマンスを動的に最適化し、トラフィックを効率的に管理し、リアルタイムでセキュリティプロトコルを強化できます。例えば、AIアルゴリズムはネットワークの輻輳を予測し、エンタープライズ接続市場アプリケーションのクリティカルなデータストリームを優先し、より高い精度で潜在的なサイバー脅威を特定できます。この分野への研究開発投資は substantialであり、HuaweiやQualcommなどの主要プレイヤーはAI駆動型チップセットの開発に注力しています。採用時期は gradualな統合を示唆しており、プレミアムおよびエンタープライズグレードのルーターにはすでに基本的なAI/MLが搭載されており、今後3~5年でほとんどのセグメントで標準になるでしょう。この技術は、優れた自己最適化接続を提供する静的なネットワーク構成に依存する既存のビジネスモデルに脅威を与えますが、AI搭載ソリューションで迅速に適応できるモデルを強化します。

もう1つの significantな革新分野は、5Gワイヤレスルーター内でのミリ波技術の commercializationとより広範な展開です。Sub-6 GHzが今日支配的である一方で、ミリ波は、産業オートメーション、高密度公共会場、高度な拡張/仮想現実などのアプリケーションに不可欠な、前例のない帯域幅と超低遅延を提供します。歴史的に、信号伝搬とコストに関する課題がその広範な使用を制限してきました。しかし、高度なアンテナアレイ(例:フェーズドアレイ)とビームフォーミング技術における継続的な研究開発により、ミリ波は主流展開により実行可能になっています。技術的なハードルを克服し、エコシステムを拡大することを目的とした投資レベルは高いです。採用は、商業および特殊セクターで最初に加速し、その後ハイエンド住宅市場に浸透すると予想され、今後5~7年間で加速すると予想されます。これは5G自体の価値提案を強化しますが、マルチバンド機能に適応できない純粋なSub-6 GHzデバイスメーカーを脅かします。

さらに、5Gワイヤレスルーター内でのWi-Fi 7(802.11be)統合への進化は、補強的なイノベーションを表しています。5Gが広域ネットワークアップリンクを提供する一方で、Wi-Fi 7は、家庭や企業内でのローカルエリアネットワーク配信を強化し、建物内のデバイスに補完的な超高速および低遅延を提供します。この統合により、セルラー技術とWi-Fi技術の両方の bestを活用し、シームレスで高性能なワイヤレスエクスペリエンスが可能になります。研究開発の取り組みは、5GおよびWi-Fi 7モジュール間のハンドオーバーと同時操作の最適化に焦点を当てています。採用は初期段階(広範な利用可能性で2~4年)にあり、主にハイエンド5Gルーターで見られます。この技術は、包括的で将来性のある接続ソリューションを提供することを可能にすることにより、既存のモデルを強化し、ワイヤレスエクスペリエンスの断片化を防ぎます。

5Gワイヤレスルーター市場は、特殊部品への上流依存性と、地政学的および経済的変動に対する脆弱性を特徴とする、複雑なグローバルサプライチェーンに大きく依存しています。主な原材料と部品には、高度な半導体チップ市場、RFコンポーネント市場、プリント基板(PCB)、メモリモジュール、およびさまざまな受動電子部品が含まれます。

半導体チップ、特に5GモデムRFシステムとアプリケーションプロセッサは、あらゆる5Gワイヤレスルーターの coreを形成します。これらは主に、主にアジア、特に台湾と韓国に拠点を置く、少数の集中的なファウンドリとファブレス設計企業(例:Qualcomm、MediaTek、Intel)から調達されています。この集中は、2020~2022年の世界的なチップ不足が生産能力に severeな影響を与え、価格の変動(重要な部品の価格が10~20%上昇することがよくあった)につながったように、significantな調達リスクを生み出します。主要経済圏間の継続的な地政学的な緊張は、これらのリスクを悪化させ、サプライチェーンの混乱と関税の増加につながる可能性があります。

RFコンポーネント市場(トランシーバー、パワーアンプ、フィルター、アンテナを含む)は、5Gの特定の周波数帯(Sub-6 GHzおよびミリ波)を管理するために criticalです。これらのコンポーネントは、高度に専門化された製造プロセスと材料を必要とします。供給はしばしば少数の主要サプライヤーに依存しており、半導体と同様のリスクプロファイルを形成しています。特にミリ波技術がより高度なアンテナアレイを必要とする5Gの複雑化は、これらのコンポーネントのコストと技術的専門知識を増加させ、5Gワイヤレスルーターの全体的な価格設定に影響を与えています。これらの特殊RFモジュールの価格は、高性能5Gデバイスへの需要がエスカレートするにつれて、上昇傾向を示しています。

すべての電子部品を収容し接続するPCBは、もう1つの criticalな入力です。PCBの製造には、銅(価格動向:近年、一般的に上昇傾向にある非常に変動しやすい)、ガラス繊維、およびさまざまな樹脂などの材料が関与することがよくあります。PCB製造に関連する環境規制とエネルギーコストも、供給と価格設定に影響を与える可能性があります。パンデミック中の工場閉鎖などの過去のサプライチェーンの混乱は、PCBの入手可能性に直接影響を与え、多くのネットワーク機器市場製品の生産遅延につながりました。

メモリモジュール(RAM、フラッシュストレージ)およびその他の受動部品(抵抗器、コンデンサ)も不可欠であり、グローバルなサプライヤーネットワークから調達されています。これらは高度なチップやRFコンポーネントよりもコモディティ化されていることが多いですが、需要の突然の急増または主要製造地域での混乱は、不足と価格変動につながる可能性があります。例えば、家電製品への需要が高い時期には、メモリ価格は5~15%の上昇を経験する可能性があります。

これらの課題に対応するため、5Gワイヤレスルーター市場の企業は、サプライヤーの多様化、デュアルソーシング、および地域製造能力への投資などの戦略をますます採用し、より回復力のあるサプライチェーンを構築しています。産業用IoT接続市場ソリューションの需要も、部品の堅牢性と長期的な入手可能性に付加価値を与え、調達戦略に別の複雑さのレイヤーを追加しています。

日本の5Gワイヤレスルーター市場は、成熟した高度な経済と、テクノロジー革新への強い志向に支えられ、世界市場の中でも重要な位置を占めています。市場規模は、5Gインフラの広範な展開と、固定ワイヤレスアクセス(FWA)ソリューションの採用増加によって牽引されています。日本の経済は、技術集約型産業への重点、高品質な製品への消費者嗜好、およびインフラ整備への継続的な投資を特徴としており、これらは5Gルーター市場の成長を後押しする要因となっています。推定では、2025年の市場価値が154億4,000万ドル(約2兆3,160億円)であり、日本市場もその一部を形成しています。国内の主要企業や日本で活動する企業としては、NECプラットフォームズや、ファーウェイ(日本法人)、ZTE(日本法人)、NETGEAR(日本法人)といったグローバル企業が、日本市場向けに最適化された製品を提供しています。これらの企業は、日本の通信事業者との連携を通じて、住宅用および法人向けのソリューションを展開しています。特に、NECプラットフォームズは、国内の telecom事業者向けにネットワーク機器を供給しており、国内事情に精通した強みを持っています。

日本における規制や標準フレームワークは、通信機器の安全基準と電波法規制に準拠することが求められます。具体的には、電気通信事業法、電波法、および小型無人航空機等への電波の利用に関する規制などが関連します。また、製品の品質と安全性に関して、日本産業規格(JIS)や、電気用品安全法(PSE)に基づく適合性評価が重要となります。これらの規制は、市場参入の障壁となり得る一方で、消費者の信頼を確保し、安全な技術普及を促進する役割を果たしています。流通チャネルにおいては、伝統的な家電量販店やオンライン小売業者が主要な販売経路です。しかし、通信事業者によるバンドル販売や、法人向けソリューションプロバイダーを通じた直接販売も significantな割合を占めています。消費者の行動パターンとしては、信頼性、パフォーマンス、およびセキュリティを重視する傾向が強く、最新技術への関心も高いですが、価格に対する慎重さも見られます。特に、スマートホームデバイスの普及に伴い、家庭内での高速かつ安定したWi-Fi接続を提供する5Gルーターへの関心が高まっています。また、企業においては、リモートワークの拡大やIoTデバイスの導入促進により、FWAソリューションやSD-WAN機能を備えた法人向け5Gルーターの需要が増加しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.62% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

市場では、周波数帯(Sub-6 GHz vs. ミリ波)や設置タイプなどの機能に影響される、5Gワイヤレスルーターの様々な価格設定が見られます。ミリ波と高度な商用アプリケーションをサポートするプレミアムモデルは、ハードウェアの複雑さとパフォーマンス要件の増加により、一般的に高価になります。

5Gワイヤレスルーター市場は、製品タイプ(屋内用、屋外用)、周波数帯(Sub-6 GHz、ミリ波)、およびアプリケーション(住宅用、商用)でセグメント化されています。通信、製造、ヘルスケアなどのエンドユーザー産業は、ルーターを多様な接続ニーズに利用しており、重要な推進要因となっています。

パンデミックは、リモートワークやデジタルトランスフォーメーションのための、堅牢な家庭およびエンタープライズ接続ソリューションへの需要を加速させ、間接的に5Gワイヤレスルーターの採用を後押ししました。これにより、2034年までの市場のCAGR 8.62%を支える、分散型高速インターネットアクセスへの永続的な構造的シフトが生まれました。

アジア太平洋地域は、中国、インド、日本、韓国などの国々での広範な5Gインフラ展開に牽引され、堅調な成長を示すと予測されています。新興市場では、住宅用および産業用アプリケーションの両方で5G技術を急速に採用しているため、新たな機会が存在します。

5Gワイヤレスルーターの持続可能性の懸念は、エネルギー効率、e-waste管理、および責任あるサプライチェーン慣行に焦点を当てています。HuaweiやZTEなどのメーカーは、環境への影響を軽減するために、よりグリーンな生産プロセスとより長いデバイスライフサイクルへの投資を増やしています。

消費者は、スマートホーム統合、ストリーミング、リモートワークのために、信頼性の高い高速インターネットをますます重視しており、5Gワイヤレスルーターの需要を牽引しています。主なトレンドは、住宅用途では複雑な壁掛けソリューションよりも、設置が簡単な卓上型モデルが好まれることです。